Размер и доля рынка катетер-направленного тромболизиса

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 510.34 Миллион долларов США |

| Размер Рынка (2030) | 675.89 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

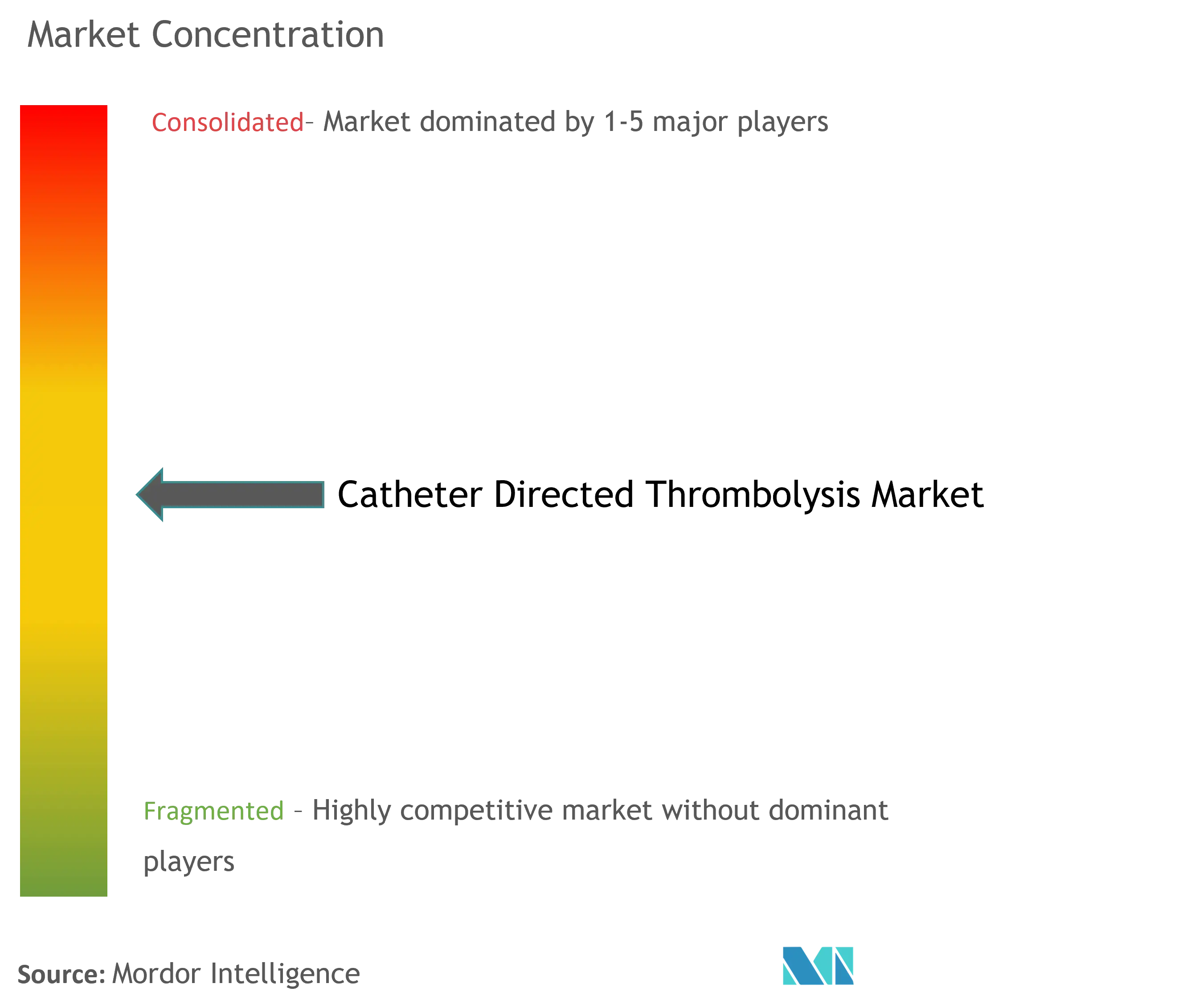

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка катетер-направленного тромболизиса от Mordor Intelligence

Рынок катетер-направленного тромболизиса составил 510,34 млн долларов США в 2025 году и, по прогнозам, достигнет 675,89 млн долларов США к 2030 году, увеличиваясь с CAGR 5,78%. Рынок катетер-направленного тромболизиса переходит от экспериментальной ниши к основному интервенционному варианту, поскольку растущие клинические доказательства и более широкое покрытие возмещения способствуют целевому растворению тромбов над системным лизисом. Клиническая неотложность, связанная с венозной тромбоэмболией (ВТЭ) и заболеванием периферических артерий (ЗПА), в сочетании со стимулами плательщиков, которые вознаграждают более быстрое восстановление и более короткое пребывание в отделениях интенсивной терапии, поддерживает устойчивый спрос. Поставщики расширяют портфели для интеграции ультразвуковой энергии, модулей аспирации и навигации с использованием ИИ, хотя рост процедур сдерживается нехваткой кадров интервенционной радиологии (ИР) и возвышением систем механической тромбэктомии. Ограничения мощностей вне центров первого уровня ограничивают пропускную способность, но конвергенция технологий, миграция амбулаторных услуг и благоприятные обновления платежей закрепляют стабильный путь роста со средними однозначными показателями для рынка катетер-направленного тромболизиса.

Ключевые выводы отчета

- По применению легочная эмболия лидировала с 41,45% доли рынка катетер-направленного тромболизиса в 2024 году, в то время как тромбоз глубоких вен, по прогнозам, будет расти с CAGR 6,26% до 2030 года.

- По конечному пользователю больницы занимали 63,27% размера рынка катетер-направленного тромболизиса в 2024 году, тогда как амбулаторные хирургические центры расширяются с CAGR 6,71% до 2030 года.

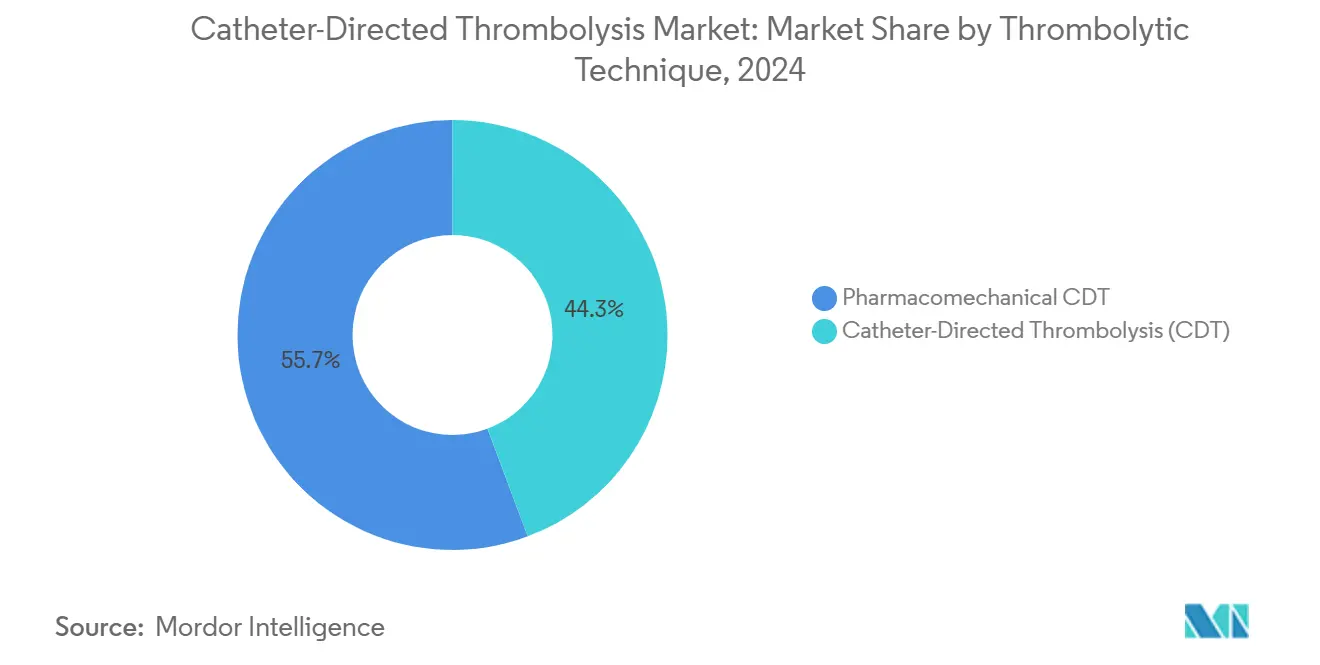

- По технике тромболизиса фармакомеханические системы составили 55,71% доли рынка катетер-направленного тромболизиса в 2024 году; традиционный катетер-направленный тромболизис, по прогнозам, будет развиваться с CAGR 7,14%.

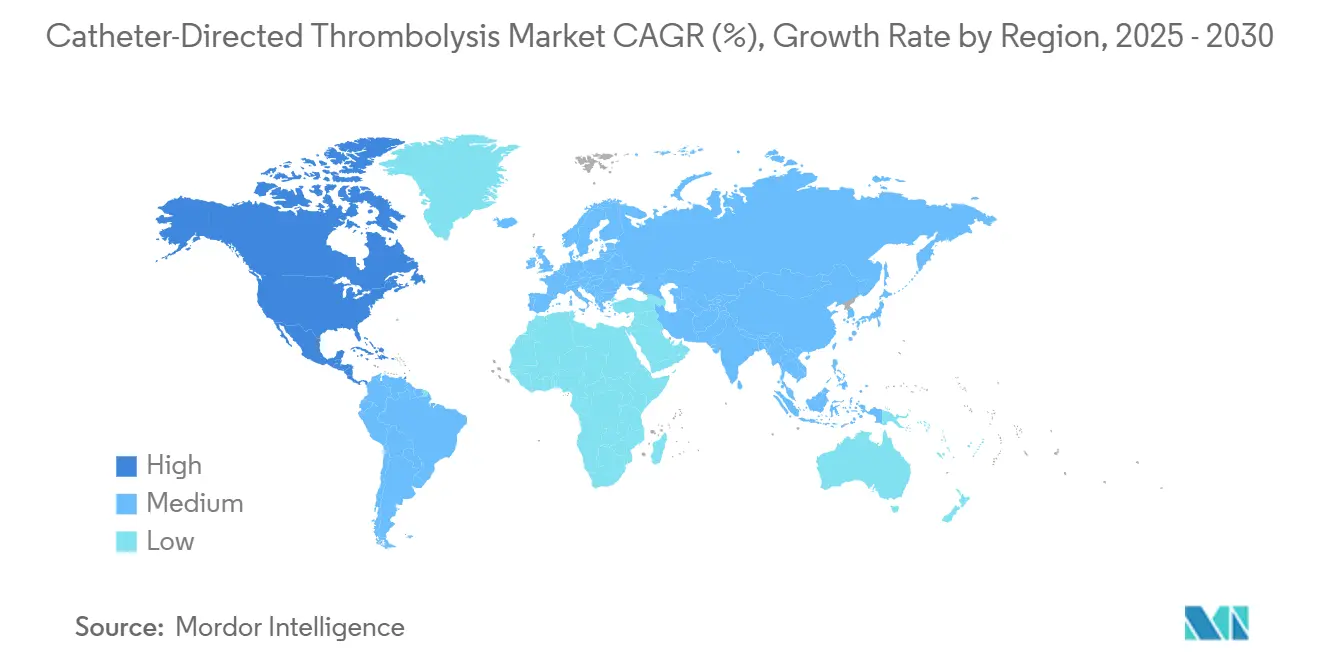

- По географии Северная Америка занимала 42,37% доли рынка катетер-направленного тромболизиса в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,48% до 2030 года.

Глобальные тенденции и аналитика рынка катетер-направленного тромболизиса

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная заболеваемость ВТЭ и ЗПА | +1.2% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение фармакомеханических систем катетер-направленного тромболизиса | +0.9% | Северная Америка и основные страны ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Всплеск больничного спроса на минимально инвазивное лечение ЛЭ в течение дня | +0.7% | Глобально, под руководством Северной Америки и Западной Европы | Краткосрочно (≤ 2 лет) |

| ИИ-управляемая сосудистая визуализация, улучшающая успех процедур | +0.5% | Северная Америка, ЕС, Япония, с распространением на городские районы АТЭС | Среднесрочно (2-4 года) |

| Модели возмещения, основанные на стоимости, благоприятствующие сокращению пребывания в ОИТ | +0.8% | Северная Америка - первично, ЕС - вторичное внедрение | Краткосрочно (≤ 2 лет) |

| Покрытия катетеров следующего поколения, снижающие частоту повторных вмешательств | +0.6% | Глобально, с ранним внедрением на развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная заболеваемость ВТЭ и ЗПА

Эскалирующая распространенность ВТЭ - теперь третьего по значимости сосудистого убийцы в мире - усиливает спрос на катетерные вмешательства, которые могут удалить тромботическую нагрузку без системных рисков кровотечения. Стареющая демография на развитых рынках и затянувшиеся протромботические последствия COVID-19 увеличивают объемы случаев. Больничные аудиты показывают заболеваемость ВТЭ от 0,53% до 19,8% среди поступлений с острым инсультом, подчеркивая значительный процедурный потенциал. Поскольку ЗПА часто сосуществует с ВТЭ, межпоказательное использование усиливает рост процедур, закрепляя повторяющуюся базу доходов для рынка катетер-направленного тромболизиса.

Быстрое внедрение фармакомеханических систем катетер-направленного тромболизиса

Фармакомеханические платформы заняли 55,71% доли рынка катетер-направленного тромболизиса в 2024 году, сочетая механическую фрагментацию с локальной доставкой лекарств, тем самым снижая дозу литических препаратов и риск кровотечения. Катетеры с ультразвуковой поддержкой усиливают проникновение тромболитиков, в то время как аспирационные каналы эвакуируют обломки за один проход, сокращая время процедуры. Технология служит мостом, пока чисто механические устройства тромбэктомии завершают ключевые испытания, поддерживая среднесрочный импульс для рынка катетер-направленного тромболизиса.

Всплеск больничного спроса на минимально инвазивное лечение ЛЭ в течение дня

Больницы по всему миру пересматривают пути лечения для обеспечения выписки в тот же день для отобранных случаев легочной эмболии, снижая нагрузку на койки и получая амбулаторные возмещения. Расходы Medicare на услуги ASC достигли 6,1 млрд долларов США в 2022 году, отражая выраженный сдвиг к амбулаторному лечению [1]Medicare Payment Advisory Commission, "Report to the Congress: Medicare Payment Policy 2024," medpac.gov. Катетерный тромболизис с более коротким восстановлением, чем системный лизис, соответствует этим целям эффективности и стимулирует дополнительный рост, особенно в городских центрах с интегрированными ИР-отделениями.

ИИ-управляемая сосудистая визуализация, улучшающая успех процедур

Инструменты машинного обучения, которые накладывают флюороскопию в реальном времени с предиктивными путями катетера, сокращают продолжительность процедуры и снижают радиационное воздействие. Ранние испытания роботизированного управления катетером сообщают о идеальном успехе навигации и снижении циклов управления оператором на 18,38%, сигнализируя о будущих приростах производительности. Поставщики, встраивающие ИИ-модули, дифференцируют предложения и обеспечивают премиальные цены внутри рынка катетер-направленного тромболизиса.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты на устройства и лекарства в условиях низкого дохода | -0.8% | Развивающиеся рынки в АТЭС, БВА, Латинской Америке | Долгосрочно (≥ 4 лет) |

| Ограниченные возможности интервенционной радиологии вне центров первого уровня | -1.1% | Глобально, наиболее остро в сельских районах Северной Америки и развивающихся регионах | Среднесрочно (2-4 года) |

| Опасения риска кровотечения у пожилых с полифармацией | -0.6% | Развитые рынки со стареющим населением | Краткосрочно (≤ 2 лет) |

| Растущая конкуренция со стороны устройств механической тромбэктомии | -0.9% | Северная Америка и ЕС - первично, расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченные возможности интервенционной радиологии вне центров первого уровня

Только 58,5% независимых мест резидентуры ИР были заполнены в 2024 году в Соединенных Штатах, выявляя разрыв в пайплайне, который напрямую ограничивает объем процедур. Сопоставимые нехватки во Франции удерживали производительность механической тромбэктомии на уровне 7 500 случаев против теоретической мощности 20 500, что является прокси для узких мест катетер-направленного тромболизиса. В сельских больницах и на развивающихся рынках нехватка специалистов вынуждает направлять пациентов или откладывать терапию, снижая внедрение по всему рынку катетер-направленного тромболизиса.

Растущая конкуренция со стороны устройств механической тромбэктомии

Исследование PEERLESS показало, что механическая тромбэктомия большого диаметра снизила клиническое ухудшение до 1,8% против 5,4% при катетерном тромболизисе, сократив использование ОИТ более чем наполовину [2]American College of Cardiology, "PEERLESS Trial Results," acc.org. Устройства, которые исключают тромболитики, привлекают центры, опасающиеся кровотечений у пожилых пациентов или пациентов с полифармацией. Поскольку данные реестра подтверждают безопасность, плательщики могут отдавать предпочтение более быстрым, безлекарственным решениям, создавая давление на традиционные потоки доходов на рынке катетер-направленного тромболизиса.

Сегментный анализ

По применению: легочная эмболия определяет текущие объемы

Легочная эмболия составила 41,45% размера рынка катетер-направленного тромболизиса в 2024 году, отражая ее угрожающий жизни характер и предпочтение целевого лизиса сгустков, когда системные варианты противопоказаны. Случаи высокого риска, леченные катетерными режимами, показали 43% смертности против 57% при одном только вено-артериальном ЭКМО в 34 европейских центрах. Растущее клиническое одобрение поддерживает стабильный спрос на процедуры, даже когда механические системы конкурируют за долю.

Тромбоз глубоких вен (ТГВ) является самым быстрорастущим сегментом применения, расширяясь с CAGR 6,26% до 2030 года, поскольку амбулаторные протоколы и усовершенствованная стратификация риска побуждают к более раннему вмешательству. Расширенное возмещение процедур ТГВ нижних конечностей, в сочетании с растущей распространенностью ожирения и рака, расширяет базу пациентов. Более низкая острота позволяет амбулаторным учреждениям захватывать дополнительный объем, способствуя географическому проникновению рынка катетер-направленного тромболизиса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, несмотря на рост ASC

Больницы сохранили 63,27% размера рынка катетер-направленного тромболизиса в 2024 году благодаря доступу к ОИТ и мультидисциплинарной поддержке. Сложная легочная эмболия и комбинированные артериально-венозные случаи остаются больнично-центричными. Однако амбулаторные хирургические центры (ASC) показали CAGR 6,71% и готовы поглотить плановые случаи ТГВ, поддерживаемые повышением возмещений CMS на 5-13% для кардиологических процедур между 2020 и 2024 годами.

Расширение ASC заставляет поставщиков устройств оптимизировать рабочие процессы и сократить периоды наблюдения. Использование ОИТ механической тромбэктомией в 41,6% в PEERLESS против 98,6% для катетер-направленного тромболизиса предполагает протоколы, которые могут ускорить поворот к амбулаторному лечению. Со временем миграция объемов может ребалансировать смесь конечных пользователей внутри рынка катетер-направленного тромболизиса.

По технике тромболизиса: фармакомеханические системы лидируют в инновациях

Фармакомеханические системы захватили 55,71% доли рынка катетер-направленного тромболизиса в 2024 году, сочетая фрагментацию, ультразвуковое проникновение и доставку лекарств. Системы, такие как AngioJet, сочетают струи физиологического раствора под давлением с одновременной аспирацией и демонстрируют эффективность, сопоставимую с фармакологическим лизисом в одиночку, при использовании более низких доз препаратов.

Традиционный катетерный тромболизис, хотя и более старый, ускоряется с CAGR 7,14%, поскольку ультрагидрофильные покрытия и поверхности гепариновых сетей расширяют антитромботическую производительность до 30 дней [3]Nature Communications, "Heparin-Network Hydrophilic Catheters Offer Long-Term Thromboresistance," nature.com. Повышенная безопасность поддерживает возобновленное внедрение, особенно в центрах, предпочитающих более простые профили капитальных затрат. Разнообразие техник поддерживает здоровую конкуренцию и расширяет выбор клиницистов по всему рынку катетер-направленного тромболизиса.

Географический анализ

Северная Америка занимала 42,37% размера рынка катетер-направленного тромболизиса в 2024 году, закрепленная широким страховым покрытием, зрелыми сетями ИР и постоянной активностью клинических испытаний. CMS удвоила платежи за сердечно-сосудистую КТ и повысила кардиологические возмещения ASC, структурно вознаграждая внедрение. Тем не менее, нехватка рабочей силы ограничивает проникновение в пригородные и сельские центры, побуждая к инициативам телементорства и моделям направления "хаб-и-спица" для максимизации установленной мощности.

Европа представляет зрелую, но находящуюся под ценовым давлением территорию. Плато механической тромбэктомии во Франции иллюстрирует системные узкие места, которые также препятствуют катетер-направленному тромболизису. Регуляторное ужесточение в рамках Регулирования медицинских устройств повышает расходы на соответствие, но в конечном итоге благоприятствует хорошо капитализированным производителям. Разрешения CE-mark для таких устройств, как платформа CAVT от Penumbra, подтверждают стабильный поток пайплайна, хотя бюджетный контроль может ограничить премиальное ценообразование по всему рынку катетер-направленного тромболизиса.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 7,48%, подпитываемым модернизацией инфраструктуры и растущей осведомленностью о ВТЭ в Китае, Японии и Индии. Альянсы распределения Inari Medical и признание Penumbra геополитических препятствий сигнализируют как о возможностях, так и о сложности. Ценностно-инженерные системы и модульные ценовые уровни набирают популярность, поскольку больницы балансируют инновации с доступностью. Расширение покрытия частного страхования в Индии и реформы всеобщего здравоохранения в Китае позиционируют регион как ключевой драйвер спроса для рынка катетер-направленного тромболизиса.

Конкурентная среда

Рынок катетер-направленного тромболизиса умеренно фрагментирован, с диверсифицированными конгломератами и инноваторами чистой игры, борющимися за долю. Поглощение Boston Scientific за 1,26 млрд долларов США компании Silk Road Medical и покупка Teleflex за 760 млн евро активов сосудистых вмешательств BIOTRONIK иллюстрируют гонку вооружений за технологический масштаб. Широта портфеля теперь варьируется от баллонов с лекарственным покрытием до консолей навигации с использованием ИИ, предоставляя интегрированным поставщикам преимущества сквозной тяги в ключевых аккаунтах.

Клинические доказательства являются основным дифференциатором. Исследования PEERLESS и FLASH предоставили поставщикам механической тромбэктомии убедительные данные о безопасности, заставляя действующих лиц катетер-направленного тромболизиса подчеркивать экономическую эффективность или универсальность двухрежимности. Патентные заявки на гидрофильные покрытия и поверхности гепариновых сетей показывают продолжающиеся НИОКР по улучшению биосовместимости и сдерживанию повторных вмешательств, что особенно важно там, где плательщики привязывают возмещение к долгосрочным результатам.

Меньшие участники эксплуатируют сфокусированные инновации - такие как аспирационные катетеры для дистальных венозных сегментов - чтобы вырезать ниши, которые упускают крупные игроки. Тем не менее многие в конечном итоге вступают в партнерские или приобретательские обсуждения, как только ключевые испытания подтверждают производительность. Поэтому консолидация, вероятно, продолжится, постепенно увеличивая рыночную концентрацию, даже когда новые устройства распространяются по всему рынку катетер-направленного тромболизиса.

Лидеры отрасли катетер-направленного тромболизиса

-

Boston Scientific Corporation

-

AngioDynamics, Inc.

-

Thrombolex

-

Medtronic Plc

-

Edwards Lifesciences Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2023: Teleflex запустила устройство Arrow VPS Rhythm DLX с интегрированным стилетом NaviCurve для обеспечения локализации кончика катетера в реальном времени.

- Январь 2023: Penumbra выпустила Lightning Flash с двойными алгоритмами обнаружения сгустков для быстрой аспирации крупных тромбов.

- Ноябрь 2022: FDA одобрила катетер с лекарственным покрытием Chocolate Touch от Genesis MedTech для заболеваний периферических артерий.

- Октябрь 2022: Medtronic представила свою платформу Neurovascular Co-Lab для ускорения инноваций в лечении инсульта.

Объем глобального отчета о рынке катетер-направленного тромболизиса

Катетер-направленный тромболизис - это минимально инвазивное лечение, которое удаляет сгустки в кровеносных сосудах путем введения литических растворов с использованием катетеров.

Рынок катетер-направленного тромболизиса сегментирован по применению (тромбоз глубоких вен, легочная эмболия, инсульт и другие применения), конечному пользователю (больницы и амбулаторные хирургические центры) и географии ((Северная Америка (США, Канада и Мексика), Европа (Германия, Великобритания, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальной Азиатско-Тихоокеанский регион), Ближний Восток и Африка (ССАГПЗ, Южная Африка и остальной Ближний Восток и Африка), и Южная Америка (Бразилия, Аргентина и остальная Южная Америка))). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Тромбоз глубоких вен |

| Легочная эмболия |

| Ишемический инсульт |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Катетер-направленный тромболизис (КНТ) |

| Фармакомеханический КНТ |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Тромбоз глубоких вен | |

| Легочная эмболия | ||

| Ишемический инсульт | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| По технике тромболизиса | Катетер-направленный тромболизис (КНТ) | |

| Фармакомеханический КНТ | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка катетер-направленного тромболизиса?

По прогнозам, рынок катетер-направленного тромболизиса достигнет 675,89 млн долларов США к 2030 году с CAGR 5,78%.

Кто являются ключевыми игроками на рынке катетер-направленного тромболизиса?

Boston Scientific Corporation, AngioDynamics, Inc., Thrombolex, Medtronic Plc и Edwards Lifesciences Corporation являются основными компаниями, работающими на рынке катетер-направленного тромболизиса.

Какой регион является самым быстрорастущим на рынке катетер-направленного тромболизиса?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым CAGR 7,48%, поскольку Китай, Япония и Индия увеличивают объемы процедур и расширяют интервенционные возможности.

Какая область применения в настоящее время генерирует наибольшую выручку?

Легочная эмболия занимает верхнее место, составляя 41,45% выручки 2024 года на рынке катетер-направленного тромболизиса.

Последнее обновление страницы: