Размер и доля рынка устройств агрегации тромбоцитов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.93 Миллиардов долларов США |

| Размер Рынка (2030) | 1.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.64% CAGR |

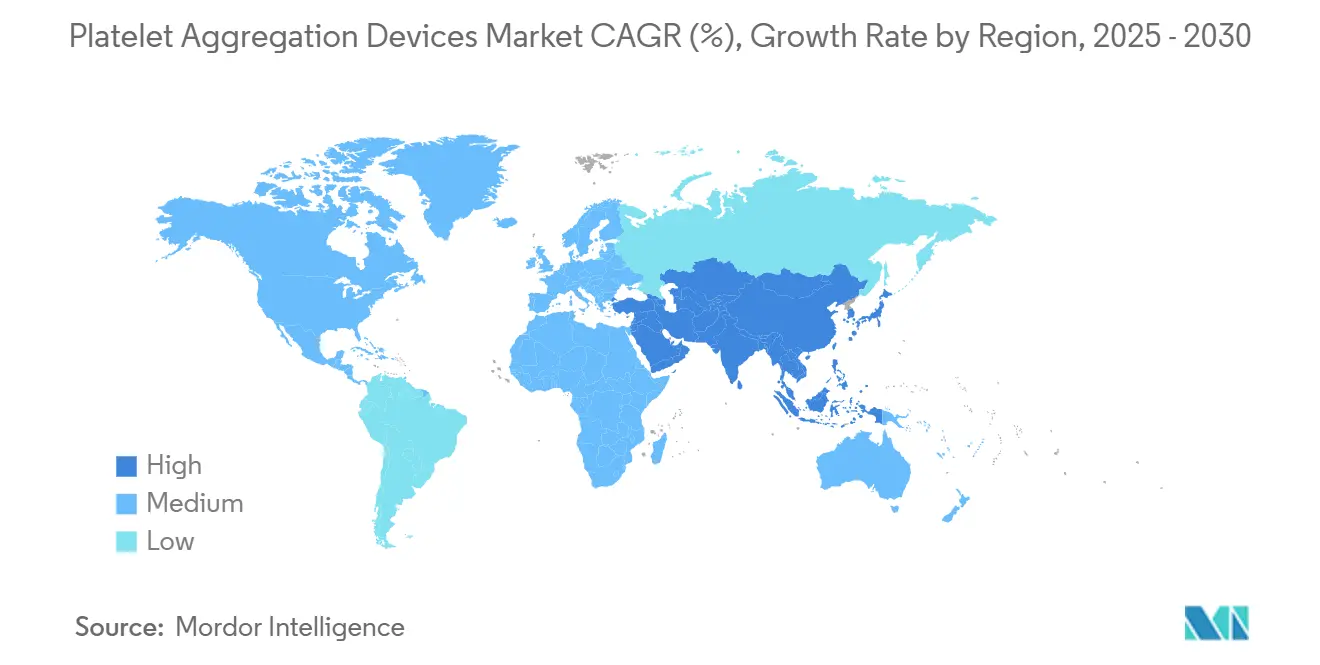

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

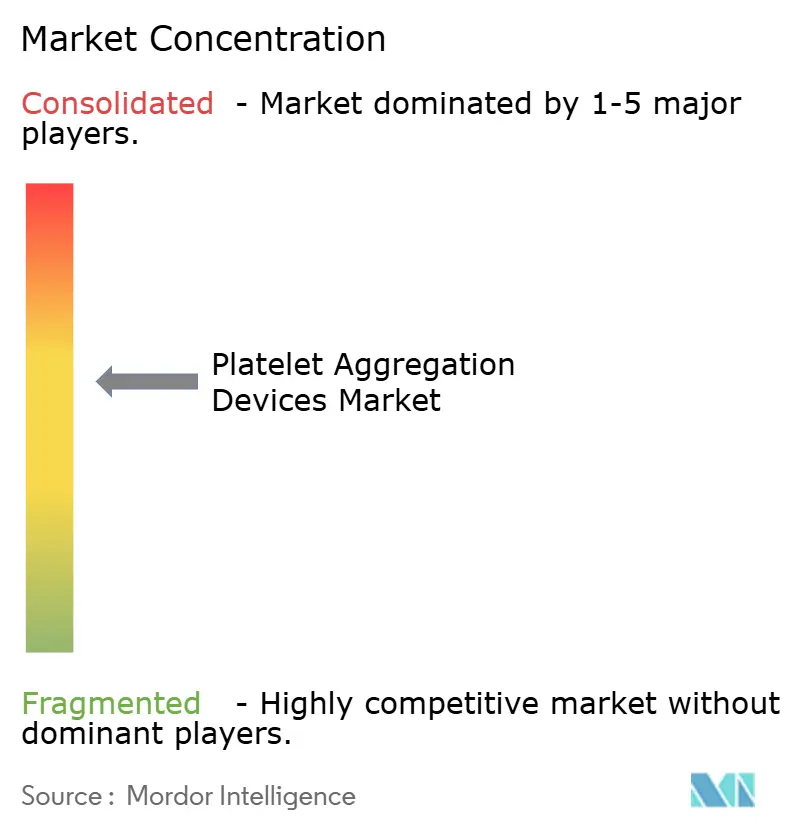

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств агрегации тромбоцитов от Mordor Intelligence

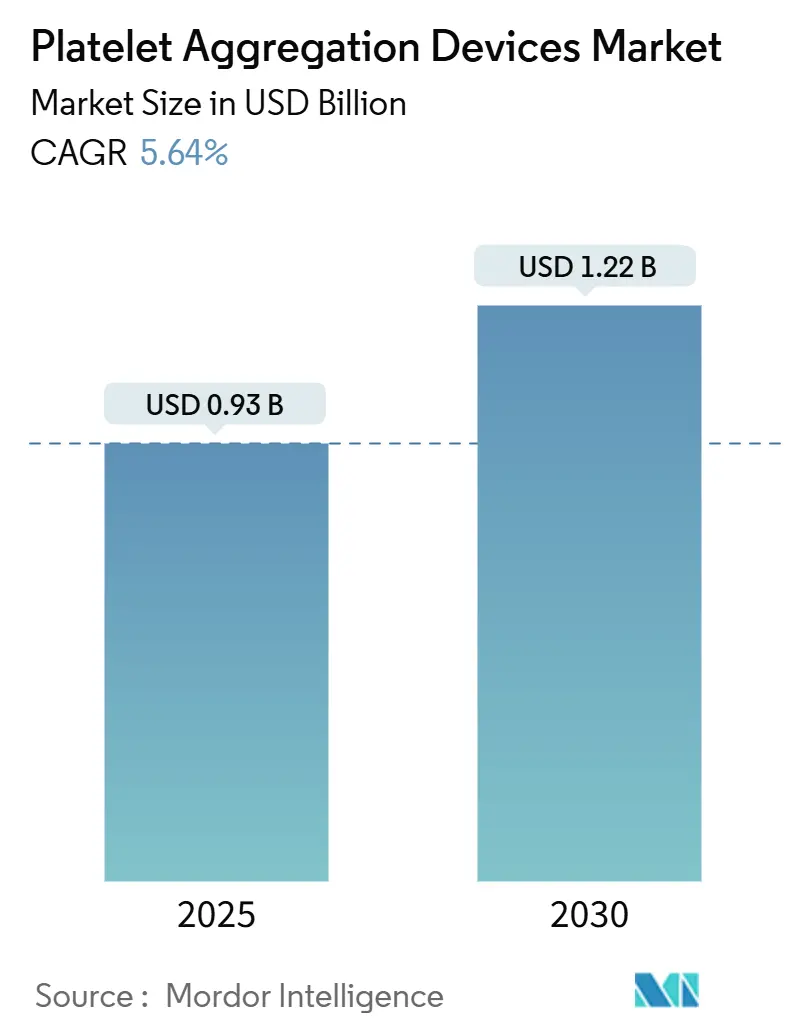

Размер рынка тромбоцитарных агрегометров достиг 928 млн долл. США в 2025 году и, по прогнозам, достигнет 1,22 млрд долл. США в 2030 году с CAGR 5,64% за этот период. Устойчивый спрос обусловлен старением населения, более широким распространением сердечно-сосудистых заболеваний и ускоренным внедрением тестов гемостаза в местах оказания медицинской помощи. Постоянные инновации в микрофлюидике, искусственном интеллекте и технологиях множественных электродов поддерживают восходящую траекторию рынка по мере того, как больницы и лаборатории модернизируют свои рабочие процессы коагуляции. Системы здравоохранения также внедряют программы персонализированной антитромбоцитарной терапии, которые требуют регулярных проверок функции тромбоцитов, в то время как децентрализованные клинические исследования добавляют новые случаи использования портативных анализаторов. Растущее давление затрат заставляет поставщиков предлагать интегрированные платформы и долгосрочные сервисные контракты, но сильная поддержка возмещения расходов в странах с высоким уровнем доходов и растущие государственные бюджеты здравоохранения в Азиатско-Тихоокеанском регионе смягчают влияние ценовой чувствительности.

Ключевые выводы отчета

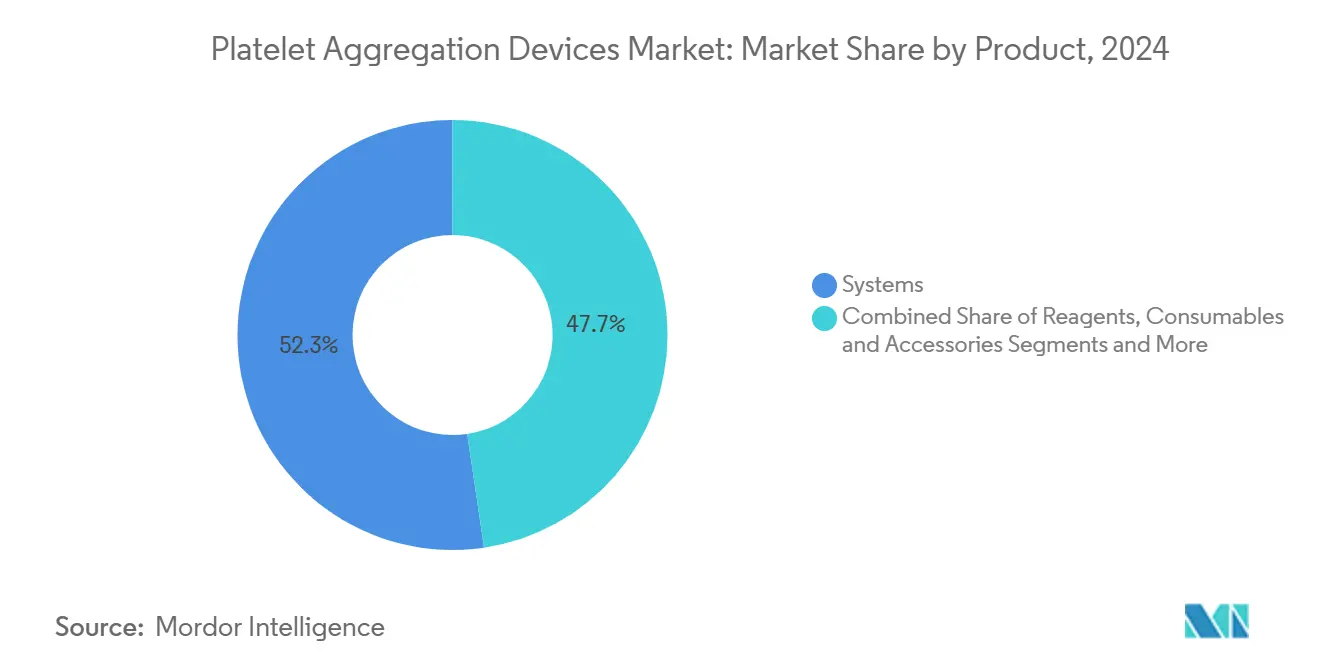

- По категории продуктов системы занимали 52,34% доли рынка тромбоцитарных агрегометров в 2024 году; прогнозируется, что микрофлюидные/чиповые платформы будут расширяться с CAGR 9,23% до 2030 года.

- По технологии светопропускающая агрегометрия занимала 37,65% доли размера рынка тромбоцитарных агрегометров в 2024 году, в то время как системы множественных электродов показывают самый высокий прогнозируемый CAGR на уровне 9,44% до 2030 года.

- По типу образца богатая тромбоцитами плазма составляла 60,43% доли размера рынка тромбоцитарных агрегометров в 2024 году, тогда как методы цельной крови, по прогнозам, будут расти с CAGR 8,45% до 2030 года.

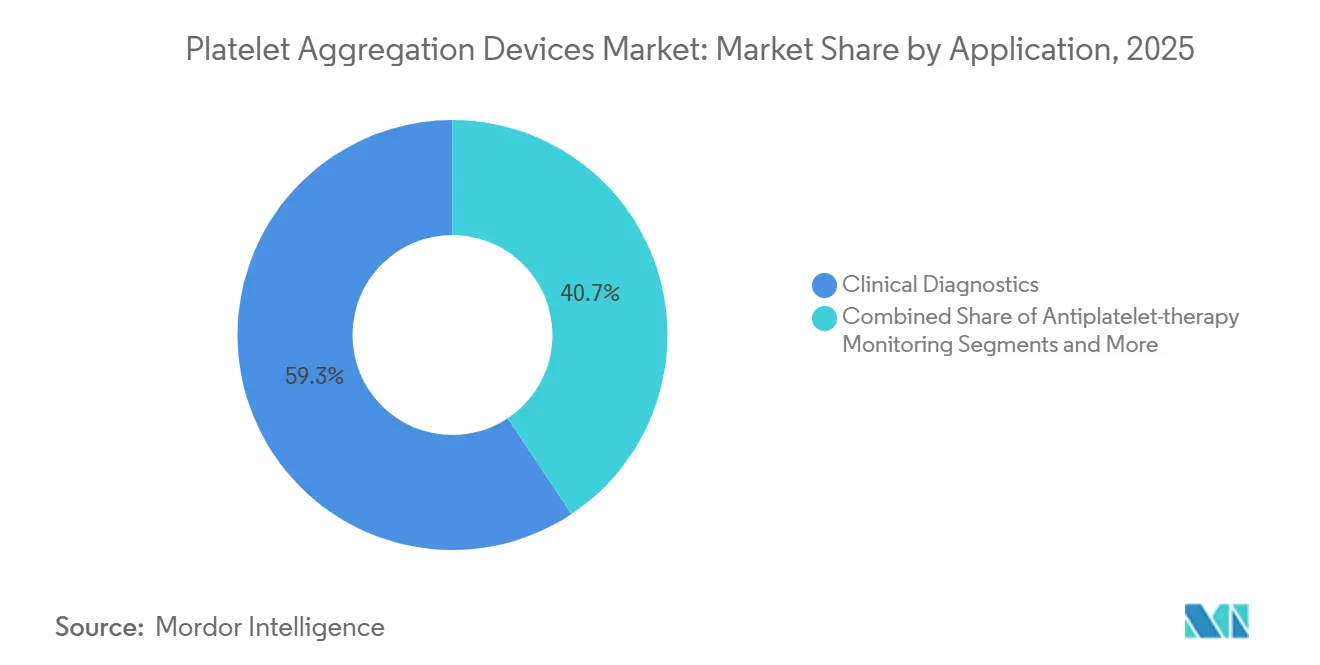

- По применению клиническая диагностика захватила 59,34% доли размера рынка тромбоцитарных агрегометров в 2024 году и развивается с CAGR 5,64% до 2030 года; разработка лекарств и токсикология остается самым быстрорастущим применением с 8,78% за тот же период.

- По конечному пользователю больницы занимали 44,56% доли рынка тромбоцитарных агрегометров в 2024 году, в то время как настройки в местах оказания медицинской помощи готовы развиваться с CAGR 9,12% до 2030 года.

- По географии Северная Америка лидировала с долей доходов 34,41% в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 7,62% до 2030 года.

Глобальные тенденции и инсайты рынка устройств агрегации тромбоцитов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость сердечно-сосудистыми и гематологическими расстройствами | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Увеличение пожилого населения и хирургических процедур | +0.9% | Глобально, сильнее всего в АТЭС и Северной Америке | Долгосрочный (≥ 4 лет) |

| Технологические достижения в тромбоцитарных агрегометрах | +0.8% | Лидирует Северная Америка и ЕС, внедрение в АТЭС | Среднесрочный (2-4 года) |

| Персонализированная антитромбоцитарная терапия стимулирует POC-тестирование | +0.7% | Глобально, раннее внедрение на развитых рынках | Среднесрочный (2-4 года) |

| Потребности фармаконадзора в клеточной/ генной терапии | +0.5% | Регуляторный фокус в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Децентрализованные исследования внедряют портативные устройства | +0.3% | Глобально, с регуляторной поддержкой в США и ЕС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость сердечно-сосудистыми и гематологическими расстройствами

Распространенность сердечно-сосудистых заболеваний продолжает расти, что побуждает больницы увеличивать объемы рутинного тестирования тромбоцитов. Американская кардиологическая ассоциация прогнозирует рост показателей гипертонии до 61% и диабета до 26,8% к 2050 году, тенденции, которые стимулируют долгосрочное использование анализаторов тромбоцитов.[1]Американская кардиологическая ассоциация, "Статистика заболеваний сердца и инсульта - обновление 2024: отчет Американской кардиологической ассоциации," Circulation, ahajournals.org Клинические команды также наблюдают высокие показатели дисфункции тромбоцитов в гематологических терапиях, таких как CAR-T, добавляя сложные потребности в тестировании к онкологическим отделениям. Эти сходящиеся бремена заболеваний усиливают спрос на рынке тромбоцитарных агрегометров.

Увеличение пожилого населения и хирургических процедур

Пожилые пациенты подвергаются большему количеству хирургических вмешательств и представляют более высокий риск кровотечения, поэтому периоперационные команды полагаются на быстрые оценки тромбоцитов для руководства выбором трансфузии. Исследования показывают, что 73,5% кардиальных пациентов, контролируемых с помощью платформ в местах оказания медицинской помощи, требовали корректировки в течение 10 дней после операции.[2]А. Смит и др., "Удаленный мониторинг пациентов, получавших CAR-T клеточную терапию," HemaSphere, journals.lww.comПоскольку малоинвазивные методы распространяются, клиники отдают предпочтение компактным анализаторам, которые выдают результаты за считанные минуты, укрепляя внедрение на рынке тромбоцитарных агрегометров.

Технологические достижения в тромбоцитарных агрегометрах

Микрофлюидные чипы теперь обрабатывают образцы цельной крови объемом 250 мкл менее чем за 10 минут, соответствуя точности золотого стандарта, сокращая преданалитические этапы и потребности в персонале.[3]Дж. Доу и др., "Прототип тромбоцитарного агрегометра MICELI," Международный журнал молекулярных наук, mdpi.com Системы с множественными электродами одновременно оценивают несколько агонистов, а встроенные инструменты машинного обучения достигают AUC 0,79 для прогнозирования тромбоза по сравнению с 0,61 для традиционного скоринга.[4]Р. Браун, "Искусственный интеллект в тромбозе: трансформационный потенциал и возникающие вызовы," Журнал тромбоза, thrombosisjournal.com Эти достижения стимулируют спрос на замену устаревших инструментов и поддерживают устойчивый рост рынка тромбоцитарных агрегометров.

Персонализированная антитромбоцитарная терапия стимулирует POC-тестирование

Вариабельная лекарственная реакция заставляет клиницистов проверять ингибирование тромбоцитов до и после процедур. Анализаторы в местах оказания медицинской помощи поэтому обеспечивают коррекцию терапии в режиме реального времени и более быстрое принятие решений в экстренных ситуациях. Сопутствующая диагностика, включая анализ антитромбина INNOVANCE, создает четкие регуляторные прецеденты для индивидуализированного управления гемостазом и укрепляет бизнес-обоснование для портативных платформ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость систем и реагентов; дефицит навыков | -0.8% | Глобально, особенно затрагивает развивающиеся рынки | Долгосрочный (≥ 4 лет) |

| Строгие требования регуляторной валидации | -0.6% | Регуляторный фокус в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Вариабельность подготовки образцов ограничивает внедрение POC | -0.4% | Глобально, необходима техническая стандартизация | Среднесрочный (2-4 года) |

| Конкуренция с платформами вискоэластического тестирования | -0.3% | Глобально, риск технологического замещения | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость систем и реагентов; дефицит навыков

Капитальные инвестиции в передовые агрегометры остаются препятствием, особенно для небольших больниц в условиях ограниченных ресурсов. Цены на реагенты добавляют постоянные расходы, и лаборатории с трудом привлекают персонал, обученный сложным рабочим процессам гемостаза. Эти ограничения сдерживают внедрение даже при росте клинического спроса.

Строгие требования регуляторной валидации

Реклассификация FDA в 2025 году вискоэластичных устройств добавляет дополнительные обязательства по клиническим доказательствам для новых анализаторов тромбоцитов, повышая затраты на разработку и задерживая одобрения. Аналогичное ужесточение в Европе продлевает время выхода на рынок для стартапов и небольших новаторов, замедляя общее внедрение.

Сегментный анализ

По продуктам: системы лидируют в генерации доходов

Размер рынка тромбоцитарных агрегометров для систем составил 486 млн долл. США в 2024 году, что равно 52,34% общих доходов. Высокая доля отражает повторяющиеся обновления инструментов и комплексные сервисные контракты. Доходы от систем будут расти с CAGR 9,23%, поскольку лаборатории отдают предпочтение автоматизированным многоанализным платформам, которые консолидируют тестирование гемостаза. Продажи реагентов растут параллельно, но сталкиваются с конкурентным ценообразованием. Портативные системы в местах оказания медицинской помощи расширяют адресуемые настройки и расширяют клиническое использование, поддерживая долгосрочный спрос на рынке тромбоцитарных агрегометров.

Расходные материалы также получают выгоду, поскольку одноразовые картриджи минимизируют загрязнение и обслуживание. Поставщики встраивают программную аналитику, которая выявляет выбросы и сигнализирует о потребностях в обслуживании, поддерживая предсказуемое время работы и аккредитацию лаборатории.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: светопропускающая сохраняет доминирование

Светопропускающая агрегометрия сохранила наибольшую долю на уровне 37,65% благодаря десятилетиям клинической валидации и знакомству врачей. Тем не менее импульс роста благоприятствует чиповым и импедансным платформам, которые показывают CAGR 9,44% на фоне меньших объемов образцов и более коротких времен выполнения.

Конструкции с множественными электродами увеличивают пропускную способность, обрабатывая несколько агонистов одновременно. Гибридные системы, которые накладывают оптическую, импедансную и управляемую ИИ аналитику на единую настольную установку, расширяют клинические инсайты и стимулируют новые инвестиции на рынке тромбоцитарных агрегометров.

По типу образца: ускоряется внедрение цельной крови

Богатая тромбоцитами плазма все еще занимала 60,43% доли в 2024 году, хотя методы цельной крови теперь показывают самые быстрые прирасты с CAGR 8,45%. Исключение центрифугирования сокращает время и требования к персоналу, расширяя использование в интенсивной терапии. Появляющиеся инструменты акустофлюидного разделения предлагают автоматизированное удаление плазмы с эффективностью свыше 90% и могут изменить будущие предпочтения протоколов, поддерживая активность продуктовых пайплайнов.

По применению: клиническая диагностика доминирует в использовании

Клиническая диагностика составила 59,34% доходов 2024 года, подпитываемая рутинным управлением сердечно-сосудистыми и кровотечениями расстройствами. Разработка лекарств и токсикология, хотя и меньше, ускоряется с CAGR 8,78%, поскольку фармацевтические компании приоритизируют раннее выявление тромбоцитопении. Мониторинг антитромбоцитарной терапии показывает устойчивый рост, в то время как трансляционные исследования стимулируют нишевый спрос на расширенные панели маркеров активации. Межсегментные синергии усиливают общее использование платформы и подкрепляют восходящую кривую рынка тромбоцитарных агрегометров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы лидируют в спросе на рынке

Больницы представляли 44,56% доходов в 2024 году, используя интегрированные пути интенсивной терапии и централизованные закупки. Диагностические лаборатории следуют с высокопроизводительными стойками, которые обрабатывают большие объемы исследований. Настройки в местах оказания медицинской помощи пользуются самым быстрым ростом с CAGR 9,12%, поскольку портативные устройства переносят тестирование ближе к пациентам. Банки крови принимают агрегометрию для проверки качества донорских продуктов, в то время как академические центры продвигают инновации методов.

Географический анализ

Северная Америка командовала 34,41% доли рынка тромбоцитарных агрегометров в 2024 году, подкрепленная надежным возмещением, обширными программами скрининга сердечно-сосудистых заболеваний и четким регуляторным руководством. Основные центры проводят многоцентровые исследования, которые демонстрируют основанные на доказательствах рабочие процессы, повышая уверенность и вызывая подражательное внедрение по всему region.

Европа следует с укоренившимся превосходством в гемостазе, строгой аккредитацией лабораторий в соответствии с ISO и широким доступом к специальным реагентам. Сотрудничающие сети, такие как Международная федерация клинической химии, поддерживают гармонизированные протоколы, которые сокращают вариабельность и поощряют трансграничные закупки. Регион также принимает многие штаб-квартиры наук о жизни, повышая объемы тестирования разработки лекарств.

Азиатско-Тихоокеанский регион показывает самое быстрое расширение с прогнозируемым CAGR 7,62% до 2030 года. Реформы государственного здравоохранения в Китае и Индии модернизируют больницы третичного уровня и добавляют новые лабораторные кластеры. Япония остается технологическим лидером и ранним покупателем платформ, интегрированных с ИИ. Растущее бремя сердечно-сосудистых заболеваний в Юго-Восточной Азии поощряет частные больничные сети покупать современные анализаторы для привлечения пациентов и соответствия стандартам аккредитации. Более широкое проникновение продвинутых тестов коагуляции укрепляет долгосрочные перспективы для рынка тромбоцитарных агрегометров в этом регионе.

Конкурентная среда

Рынок умеренно фрагментирован. Siemens Healthineers, Sysmex и Werfen сохраняют лидерство, объединяя аппаратное обеспечение, реагенты и информатику в масштабируемые контракты. Siemens и Sysmex поддерживают глобальную OEM-сделку, которая гармонизирует интерфейсы инструментов и меню реагентов, снижая общую стоимость владения для крупных групп. Werfen усилил свой портфель в местах оказания медицинской помощи через приобретение Accriva Diagnostics в 2024 году, добавив платформу VerifyNow и расширив прямой перекрестный охват продаж.

Terumo Blood and Cell Technologies расширяет свою установленную базу через автоматизированные системы обработки крови, которые упрощают поставку тромбоцитов для больниц. Поставщики среднего уровня, включая Bio/Data Corporation, конкурируют в нишевых линейках реагентов и пользовательских панелях агонистов, адаптированных для трансляционных исследований. Стартапы фокусируются на чиповых анализаторах с отображением на смартфонах, нацеливаясь на децентрализованных и развивающихся покупателей.

Функции искусственного интеллекта, облачная связность и модели обслуживания по подписке дифференцируют предложения, поскольку клиенты ищут соглашения, основанные на результатах. Регуляторная экспертиза и способность постмаркетингового наблюдения остаются решающими, поскольку ужесточающиеся правила повышают барьеры входа и благоприятствуют фирмам с зрелыми системами качества. Эти динамики обеспечивают устойчивый, но конкурентный прогресс для поставщиков, активных на рынке тромбоцитарных агрегометров.

Лидеры индустрии устройств агрегации тромбоцитов

-

F. Hoffmann-La Roche Ltd

-

Werfen

-

Sysmex Corporation

-

Siemens Healthineers

-

Haemonetics Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Cerus Corporation получила французские и швейцарские разрешения на INT200, светодиодное устройство освещения нового поколения, которое лежит в основе системы крови INTERCEPT.

- Октябрь 2024: Terumo Blood and Cell Technologies представила автоматизированную систему обработки крови Reveos в Соединенных Штатах через Blood Centers of America, автоматизируя разделение цельной крови на компоненты.

Сфера глобального отчета по рынку устройств агрегации тромбоцитов

Согласно сфере отчета, агрегация тромбоцитов - это процесс, при котором клетки тромбоцитов человека участвуют в гемостазе, восстановлении кровотечения и сужении сосудов. Она играет решающую роль в воспалении и других патологических ситуациях. Тест агрегации тромбоцитов включает венепункцию в антикоагулянтной среде. За этим следует центрифугирование для получения плазмы, богатой тромбоцитами, где агрегометр используется для изучения агрегации тромбоцитов.

Рынок устройств агрегации тромбоцитов сегментирован по продуктам (системы, реагенты, расходные материалы и аксессуары), применению (клинические применения и исследовательские применения), конечному пользователю (больницы, диагностические лаборатории и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Системы |

| Реагенты |

| Расходные материалы и аксессуары |

| Светопропускающая агрегометрия |

| Импедансная агрегометрия |

| Агрегометрия с множественными электродами |

| На основе проточной цитометрии |

| Микрофлюидная/на основе чипов |

| Богатая тромбоцитами плазма (БТП) |

| Цельная кровь |

| Промытые тромбоциты |

| Клиническая диагностика |

| Мониторинг антитромбоцитарной терапии |

| Исследования заболеваний и трансляционные исследования |

| Разработка лекарств и токсикология |

| Больницы |

| Диагностические лаборатории |

| Банки крови |

| Академические и исследовательские институты |

| Настройки в местах оказания медицинской помощи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Системы | |

| Реагенты | ||

| Расходные материалы и аксессуары | ||

| По технологии | Светопропускающая агрегометрия | |

| Импедансная агрегометрия | ||

| Агрегометрия с множественными электродами | ||

| На основе проточной цитометрии | ||

| Микрофлюидная/на основе чипов | ||

| По типу образца | Богатая тромбоцитами плазма (БТП) | |

| Цельная кровь | ||

| Промытые тромбоциты | ||

| По применению | Клиническая диагностика | |

| Мониторинг антитромбоцитарной терапии | ||

| Исследования заболеваний и трансляционные исследования | ||

| Разработка лекарств и токсикология | ||

| По конечному пользователю | Больницы | |

| Диагностические лаборатории | ||

| Банки крови | ||

| Академические и исследовательские институты | ||

| Настройки в местах оказания медицинской помощи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

1. Каков текущий размер рынка тромбоцитарных агрегометров?

Размер рынка тромбоцитарных агрегометров составляет 928 млн долл. США в 2025 году и ожидается достижение 1,22 млрд долл. США к 2030 году.

2. Какой сегмент продуктов лидирует на рынке?

Системы лидируют с 52,34% долей доходов в 2024 году, стимулируемые циклами замены и интегрированной автоматизацией.

3. Какая технология растет быстрее всего?

Микрофлюидные и чиповые платформы расширяются с CAGR 9,44% до 2030 года.

4. Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Большие группы пациентов, государственные инвестиции в здравоохранение и растущая заболеваемость сердечно-сосудистыми заболеваниями подпитывают CAGR 7,62% в Азиатско-Тихоокеанском регионе.

5. Как инструменты ИИ используются в тромбоцитарных агрегометрах?

Встроенные модели машинного обучения улучшают интерпретацию результатов, обеспечивая более высокую прогнозную точность тромботических событий и снижая вариабельность оператора.

Последнее обновление страницы: