Размер и доля рынка торакальных дренажных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.83 Миллиардов долларов США |

| Размер Рынка (2030) | 1.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.94% CAGR |

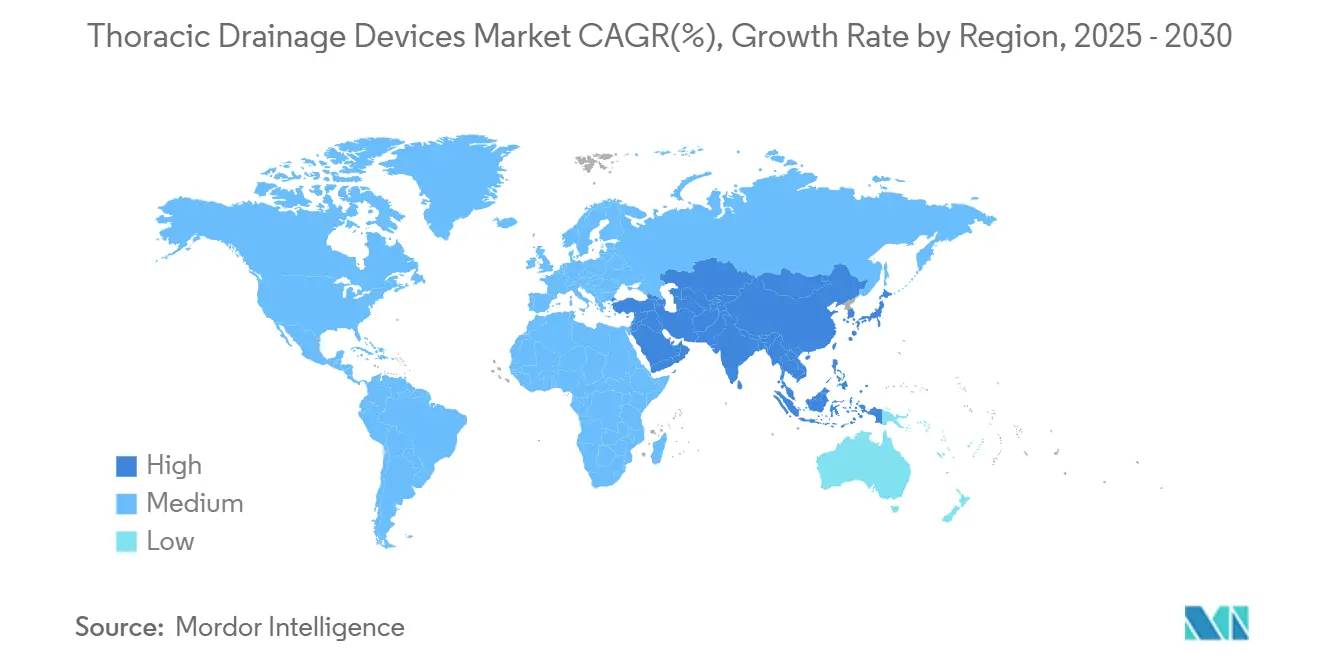

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка торакальных дренажных устройств от Mordor Intelligence

Размер рынка торакальных дренажных систем составляет 0,83 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,05 млрд долларов США к 2030 году, что отражает CAGR 4,94% за период. Стабильная экспансия основывается на росте объемов сердечно-сосудистых и торакальных хирургических вмешательств, переходе от аналоговых водяных затворов к цифровым платформам и расширении использования портативных устройств, сокращающих сроки госпитализации.[1]Rajesh Kumar, "Clinical outcomes and staff satisfaction after adoption of digital chest drainage system for minimally invasive lung resections," National Library of Medicine, pmc.ncbi.nlm.nih.gov Цифровые технологии теперь связывают грудное дренирование с аналитикой в реальном времени, позволяя клиницистам обнаруживать утечки воздуха или сдвиги жидкости раньше и вмешиваться быстрее.[2]Shaoqing Huang, "Patent conversion of a novel closed chest drainage device," BioMed Central, cardiothoracicsurgery.biomedcentral.com Северная Америка доминирует благодаря своей современной хирургической инфраструктуре, однако Азиатско-Тихоокеанский регион добавляет процедуры быстрее, поскольку стареющее население в Китае, Индии и Японии увеличивает спрос на кардиологическую и пульмонологическую помощь. Больницы остаются крупнейшим конечным пользователем, хотя амбулаторные хирургические центры и программы домашнего ухода расширяются быстро, поскольку плательщики предпочитают амбулаторные модели, контролирующие расходы и улучшающие мобильность пациентов. Устойчивость цепочки поставок специальных полимеров стала решающим дифференциатором, поскольку дефицит силикона и полиуретана может задержать поставки и повысить цены.

Ключевые выводы отчета

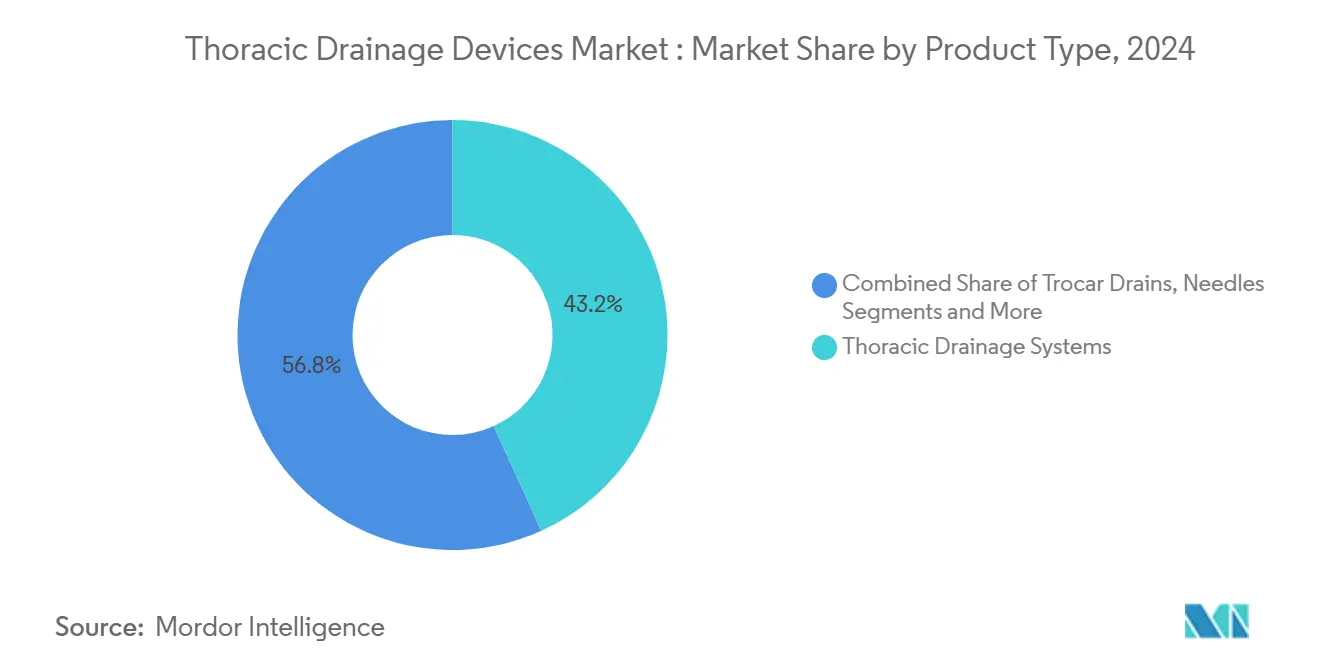

- По типу продукта торакальные дренажные системы лидировали с 43,23% доли рынка торакальных дренажных систем в 2024 году.

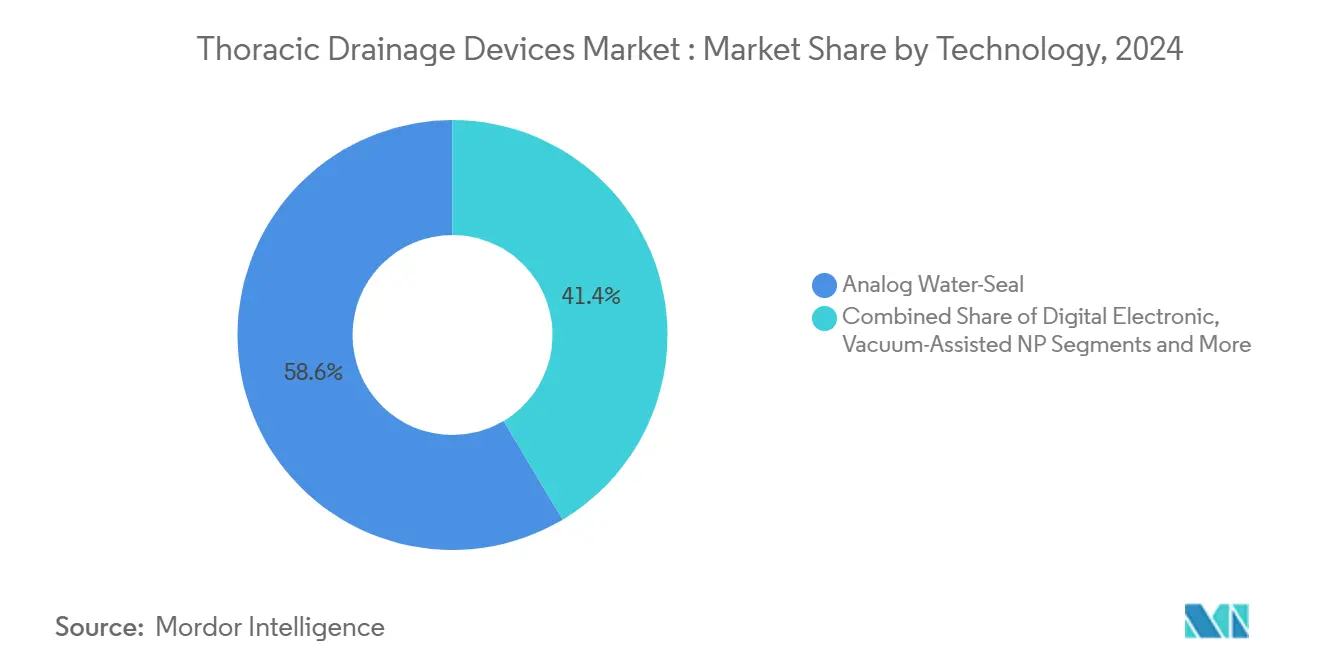

- По технологии аналоговые водяные затворы сохранили 58,56% доли размера рынка торакальных дренажных систем в 2024 году, в то время как цифровые электронные системы прогнозируются к развитию со среднегодовым темпом роста 8,88% до 2030 года.

- По применению кардиохирургия заняла 28,35% доли доходов в 2024 году; ЭКМО прогнозируется к расширению со среднегодовым темпом роста 8,47% до 2030 года.

- По конечным пользователям больницы удерживали 68,36% доли рынка торакальных дренажных систем в 2024 году, тогда как амбулаторные хирургические центры демонстрируют самый высокий прогнозируемый CAGR 7,85% до 2030 года.

- По географии Северная Америка доминировала с долей 39,45% в 2024 году; Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион со среднегодовым темпом роста 7,67% до 2030 года.

Тенденции и анализ глобального рынка торакальных дренажных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение объемов торакальных и сердечно-сосудистых операций | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Рост заболеваемости пневмотораксом и плевральным выпотом | +0.8% | Глобально, с более высоким влиянием в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Технологические достижения в цифровых дренажных системах | +1.1% | Северная Америка и ЕС лидируют, расширяясь в АТЭС | Краткосрочный период (≤ 2 лет) |

| Рост гериатрического населения с кардиопульмональными заболеваниями | +0.9% | Глобально, с острым влиянием в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Рост внедрения ЭКМО, требующий замкнутого дренажа | +0.7% | Передовые системы здравоохранения глобально | Среднесрочный период (2-4 года) |

| Миниатюрные портативные устройства, обеспечивающие амбулаторный уход | +0.6% | Северная Америка и Европа, расширяющиеся глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение объемов торакальных и сердечно-сосудистых операций

Глобальное количество кардиальных и торакальных процедур продолжает расти, поскольку хирурги используют минимально инвазивные методы, которые снижают операционный риск и расширяют возможности для пациентов. Более короткие разрезы и более быстрое восстановление повышают спрос на дренажные устройства, которые обеспечивают точный контроль всасывания и обнаружение утечек в реальном времени. Мета-анализ показывает, что цифровые устройства сокращают продолжительность грудной трубки на 0,72 дня и пребывание в больнице на 0,97 дня, экономия которых компенсирует более высокую стоимость приобретения. Больницы ценят системы, которые автоматически документируют данные дренажа в электронных записях, облегчая нагрузку персонала и помогая возмещению расходов. По мере распространения операций на работающем сердце и видеоассистированных операций клиницисты нуждаются в устройствах, которые быстро отмечают тонкие физиологические изменения.

Рост заболеваемости пневмотораксом и плевральным выпотом

Экологическое загрязнение, особенно повышенный уровень PM2,5, коррелирует с большим количеством случаев спонтанного пневмоторакса в быстро индустриализирующихся городах.[3]Xiaowen Hu, "Prevalence and recurrence rates of spontaneous pneumothorax in patients with diffuse cystic lung diseases in China," BioMed Central, ojrd.biomedcentral.com Китайская когорта сообщила о 31% распространенности среди пациентов с диффузным кистозным заболеванием легких, подчеркивая значительную клиническую нагрузку в регионе. Хирургическое вмешательство снижает рецидивы до 11%, повышая спрос на долговечные дренажные наборы, способные к длительной установке. Разработчики продуктов теперь предпочитают катетеры меньшего диаметра, которые поддерживают поток, но уменьшают дискомфорт, поддерживая более быстрое передвижение и более раннюю выписку. Производители также включают противомикробные покрытия для снижения риска инфекции во время многонедельного нахождения.

Технологические достижения в цифровых дренажных системах

Цифровые платформы переводят дренаж от пассивного сбора к активному управлению, количественно определяя воздушный поток и объем жидкости каждую секунду. Прогнозные алгоритмы предупреждают персонал о надвигающихся осложнениях, что может предотвратить повторное вмешательство и снизить расходы. Хирурги и медсестры сообщают о большей эффективности рабочего процесса и более высокой удовлетворенности после перехода с аналоговых устройств. Подключение Bluetooth или Wi-Fi питает панели управления, которые агрегируют данные для обзоров качества, помогая переговорам по закупкам на основе стоимости. По мере созревания искусственного интеллекта поставщики встраивают аналитические модули, которые рекомендуют время удаления трубки, дополнительно сокращая продолжительность пребывания.

Рост гериатрического населения с кардиопульмональными заболеваниями

Население старше 65 лет продолжает расти в Северной Америке, Европе и частях Азии, увеличивая случаи ремонта сердечного клапана, АКШ и резекции легких. Пациенты с деменцией, подвергающиеся кардиохирургии, испытывают больше осложнений (65% против 59%), побуждая хирургов искать дренажные системы с интуитивными сигналами тревоги и упрощенным управлением. Пожилые люди часто имеют ограниченную подвижность, поэтому портативные всасывающие устройства с легкими канистрами помогают клиницистам мобилизовать пациентов раньше. Появляющиеся протоколы персонализированной медицины поощряют адаптацию давления всасывания и продолжительности к физиологии каждого пациента, способность, наиболее легко обеспечиваемая устройствами, управляемыми программным обеспечением.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость современных торакальных дренажных систем | -0.9% | Глобально, с острым влиянием на ценочувствительных рынках | Краткосрочный период (≤ 2 лет) |

| Строгие и изменчивые регулятивные одобрения | -0.6% | Глобально, с региональными вариациями в сложности | Среднесрочный период (2-4 года) |

| Хрупкость цепочки поставок специальных полимеров | -0.5% | Глобальные производственные сети | Краткосрочный период (≤ 2 лет) |

| Предпочтение минимально инвазивных аспирационных альтернатив | -0.4% | Передовые рынки здравоохранения в основном | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость современных торакальных дренажных систем

Цифровые устройства могут стоить в разы больше аналоговых наборов, растягивая капитальные бюджеты в развивающихся экономиках. Помимо покупной цены, покупатели должны финансировать расходные материалы, обучение и обновления программного обеспечения. Больницы в странах со средним доходом часто откладывают обновления до тех пор, пока рентабельность не будет доказана местными данными. Плательщики теперь ведут переговоры о контрактах на основе стоимости, где поставщики возмещают часть цены, если согласованные результаты не достигнуты. Это финансовое давление замедляет первоначальное внедрение премиальных систем, несмотря на их клинические преимущества.

Строгие и изменчивые регулятивные одобрения

Вывод новой дренажной платформы на рынок влечет за собой различные пути в Соединенных Штатах, Европе, Китае и Японии. Предрыночные заявки FDA требуют надежных данных о человеке и планов послерыночного наблюдения, часто удлиняя сроки запуска.[4]Food and Drug Administration, "Determination of Regulatory Review Period for Purposes of Patent Extension; Gore Tag Thoracic Branch Endoprosthesis," federalregister.gov Более мелкие инноваторы могут не иметь ресурсов для параллельных подач, стимулируя партнерские или лицензионные соглашения с более крупными фирмами. Фрагментированные правила также повышают расходы на документацию, препятствуя частым итерациям и обновлениям функций.

Сегментный анализ

По типу продукта: системы лидируют в инновационном лидерстве

Торакальные дренажные системы захватили 43,23% общих доходов 2024 года, подчеркивая их центральную клиническую роль. Аналоговые модели все еще доминируют в ценочувствительных больницах, однако цифровые варианты показывают CAGR 7,12%, поскольку учреждения стремятся к лучшему мониторингу и более коротким пребываниям. Интегрированные насосы и электронные клапаны помогают стандартизировать уровни всасывания, что снижает частоту осложнений. Торакальные дренажные наборы дополняют продажи систем, объединяя трубки, повязки и расходные материалы, обеспечивая процедурную согласованность.

Достижения в материалах влияют на комфорт пациентов и контроль инфекций. Силиконовые и полиуретановые катетеры уменьшают раздражение тканей, в то время как серебряные или антибиотические покрытия сдерживают бактериальную колонизацию. Устройства отрицательного давления с закрытым разрезом объединяют дренаж с потребностями ухода за раной, создавая возможности перекрестных продаж. Поставщики, которые предлагают полный процедурный пакет, от троакара до послеоперационного мониторинга, строят лояльность и привязанность среди высокообъемных хирургических центров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: процедуры ЭКМО ускоряют рост

Кардиохирургия сгенерировала 28,35% продаж 2024 года благодаря установленным протоколам шунтирования и ремонта клапанов, которые требуют надежного дренажа. Размер рынка торакальных дренажных систем для ЭКМО, однако, прогнозируется к самому быстрому росту со среднегодовым темпом роста 8,47% до 2030 года, поскольку больше центров принимают эту модальность жизнеобеспечения. Пациенты ЭКМО нуждаются в надежных, герметичных системах, которые управляют высоким потоком в течение длительных периодов. Цифровые устройства отслеживают колебания давления минута за минутой, предоставляя интенсивистам действенные идеи.

Торакальные и пульмонологические операции извлекают выгоду из видеоассистированных лобэктомий, которые требуют точных настроек всасывания. Онкологические случаи все чаще полагаются на туннелированные катетеры для злокачественных выпотов, создавая спрос на долгосрочные противомикробные устройства. Травматологические и отделения неотложной помощи приоритизируют быстроподключаемые трубки и простые интерфейсы для ускорения жизненно важных вмешательств. Каждый случай использования формирует дизайн, усиливая потребность в широких продуктовых линейках.

По конечному пользователю: амбулаторные хирургические центры ведут амбулаторную трансформацию

Больницы сохранили 68,36% покупок в 2024 году, подтверждая свое доминирование на рынке торакальных дренажных систем. Крупные академические центры обновляются раньше до цифровых моделей, потому что они могут измерить прирост производительности. Амбулаторные хирургические центры представляют рубеж роста со среднегодовым темпом роста 7,85%, отражая стремление плательщиков к более дешевым условиям. Для обслуживания АХЦ производители инженерят легкие системы с интуитивными сенсорными экранами и резервным питанием, позволяя выписку в тот же день.

Пульмонологические клиники и службы домашнего ухода принимают портативные устройства для управления хроническим выпотом. Легкие канистры и беспроводные оповещения позволяют пациентам свободно передвигаться, повышая качество жизни. Военные полевые госпитали и команды реагирования на бедствия также ценят прочное, легко дезактивируемое оборудование. Поставщики адаптируют наборы по условиям, объединяя аксессуары, такие как переносные чехлы или настенные крепления, для соответствия рабочему процессу.

По технологии: цифровая трансформация ускоряется

Аналоговые водяные затворы все еще удерживают 58,56% доли, однако учреждения, переходящие на электронные системы, цитируют более четкие выходные данные и меньше ложных тревог. Цифровые устройства развиваются со среднегодовым темпом роста 8,88% и ожидается, что сократят разрыв до 2030 года. Программное обеспечение теперь строит тренды, прогнозирует время удаления трубки и интегрируется с электронными записями. Вакуумные модели отрицательного давления дополнительно улучшают контроль, особенно ценные в сложных торакальных онкологических случаях.

Портативные всасывающие устройства удовлетворяют растущий амбулаторный спрос. Модели сочетают внутренние насосы, батарейные блоки и герметичные канистры для поддержания постоянного всасывания во время транспортировки. Модули искусственного интеллекта в разработке анализируют кривые утечек для рекомендации вмешательств, укрепляя клиническую уверенность в ранней выписке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: инновации полиуретана стимулируют рост

Силикон составил 48,68% спроса 2024 года, обусловленного мягкостью, прозрачностью и инертной химией. Клинические испытания показывают, что силиконовые дренажи снижают показатели боли после лобэктомии, сохраняя при этом эффективность дренажа. Полиуретан следует с самым быстрым CAGR 7,32%, потому что новые смеси предлагают противомикробные добавки и улучшенную стойкость к изгибам. Поливинилхлорид выживает там, где ценовая чувствительность превосходит премиальные функции.

Другие инженерные полимеры, такие как PEEK, заполняют специальные ниши, требующие экстремальной химической стабильности или высокой термостойкости. Вызовы цепочки поставок вокруг медицинского силикона стимулируют стратегии двойного снабжения, делая полиуретан привлекательной альтернативой. Производители теперь рекламируют покрытия, которые препятствуют образованию биопленки, нацеливаясь на комитеты по контролю инфекций, стремящиеся снизить осложнения, связанные с катетером.

Географический анализ

Северная Америка лидировала с долей рынка 39,45% в 2024 году, подкрепленная высокой хирургической пропускной способностью, развитым возмещением и ранним цифровым внедрением. Больницы Соединенных Штатов агрессивно инвестируют в системы, управляемые программным обеспечением, которые снижают осложнения от утечек воздуха и продолжительность пребывания. Канадские центры извлекают выгоду из гармонизированных руководящих принципов закупок, которые способствуют межпровинциальному принятию, в то время как частный сектор Мексики обновляется до цифровых устройств по мере роста медицинского туризма.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,67%, делая его самым быстро развивающимся региональным вкладчиком в рынок торакальных дренажных систем. Бум строительства больниц в Китае и расширение возмещения добавляют мощность операционных, прямо поднимая спрос на дренажные наборы. Супер-стареющее общество Японии поддерживает объемы клапанов и шунтирования, закрепляя стабильный спрос на циклы замены. Ведущие кардиологические институты Индии принимают цифровые системы для дифференциации по клиническим результатам, в то время как страны Юго-Восточной Азии обновляют аналоговые флоты по мере роста доходов.

Европа поддерживает сбалансированный профиль инноваций и объема. Германия и Великобритания возглавляют клинические испытания, которые подтверждают новые цифровые алгоритмы под рамкой ЕС по медицинским устройствам, укрепляя доверие врачей. Франция, Италия и Испания добавляют спрос через государственные реконструкции, которые заменяют стареющие аналоговые устройства. Региональные группы закупок давят на поставщиков за основанные на доказательствах ценовые уступки, поощряя объединение расходных материалов и сервисных контрактов.

Конкурентная среда

Рынок торакальных дренажных систем остается умеренно фрагментированным. Транснациональные корпорации дифференцируются через широкие портфели, охватывающие аналоговые, цифровые и портативные линии, предоставляя клиницистам универсальное снабжение. Цифровые возможности теперь служат основным полем битвы: фирмы с проприетарными датчиками и облачными панелями управления обеспечивают многолетние объемные соглашения с высокоострыми больницами. Патентные заявки сосредоточены на замкнутом регулировании давления и обнаружении утечек с помощью ИИ.

Устойчивость цепочки поставок является новым разделителем победителей и отстающих. Лидеры двойного снабжения силиконом и полиуретаном, держат буферные запасы и автоматизируют литье для снижения дисперсии расходов. Более мелкие инноваторы партнерствуют с контрактными производителями для поддержания гибкой мощности и соблюдения региональных правил содержания. Слияния и лицензионные сделки ускоряют выход на рынок в регионах со строгим регулированием, совместно используя досье клинических доказательств для снижения барьеров одобрения.

Сервис и обучение также поддерживают защиту доли. Поставщики предлагают круглосуточную поддержку удаленного мониторинга, прогнозное обслуживание и отчеты о отслеживании результатов, которые больницы используют для метрик качества. По мере смещения моделей возмещения к объединенным платежам больницы полагаются на поставщиков для документирования экономии от более ранней выписки и снижения осложнений, углубляя стратегическое выравнивание.

Лидеры отрасли торакальных дренажных устройств

-

Becton Dickinson and Company

-

Getinge AB

-

Smith Medical

-

Cook Medical

-

Teleflex Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Апрель 2025: Коаксиальные силиконовые дренажи показали значительное снижение послеоперационной боли после ВАТС лобэктомии без ущерба для эффективности, подтверждая клиническое преимущество силикона.

- Октябрь 2024: FDA раскрыла регуляторный период обзора для Gore Tag Thoracic Branch Endoprosthesis, подчеркивая время и доказательства, необходимые для вывода сложных торакальных устройств на рынок.

- Июнь 2024: Pleural Dynamics пролечила первого пациента своим полностью имплантируемым автоматическим шунтом выпота в клиническом испытании для управления плевральным выпотом, подчеркивая инновации в долгосрочном амбулаторном дренаже.

Область применения глобального отчета о рынке торакальных дренажных устройств

Согласно области применения отчета, торакальные дренажные устройства используются для дренирования воздуха, жидкости или крови из торакального пространства для предотвращения коллапса легких. Эти устройства в основном используются для заболеваний, таких как пневмоторакс, процедуры кардиохирургии и плевральный выпот. Рынок торакальных дренажных устройств сегментирован по продукту, применению, конечному пользователю и географии. По продукту рынок сегментирован на торакальные дренажные системы, торакальные дренажные наборы, плевральные дренажные катетеры, троакарные дренажи и другие. Сегмент 'другие' дополнительно разделен на защищенные иглы и незащищенные иглы. По применению рынок сегментирован на кардиохирургию, онкологию и обезболивание, торакальную хирургию и пульмонологию, общую интенсивную терапию неотложной медицины и другие. Сегмент 'другие' дополнительно разделен на инфекционные заболевания и военную/контроль повреждений/медицину бедствий. По конечному пользователю рынок сегментирован на больницы и клиники, амбулаторные хирургические центры и другие. Сегмент 'другие' дополнительно разделен на исследовательские институты и академические центры и пульмонологические клиники. Отчет о рынке также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Торакальные дренажные системы | Аналоговые (водяной затвор) системы |

| Цифровые/умные системы | |

| Торакальные дренажные наборы | |

| Плевральные дренажные катетеры | Малого диаметра (≤14 Fr) |

| Большого диаметра (>14 Fr) | |

| Троакарные дренажи | |

| Иглы | Защищенная игла |

| Незащищенная игла | |

| Системы отрицательного давления закрытого разреза |

| Кардиохирургия |

| Торакальная хирургия и пульмонология |

| Травма и неотложная медицина |

| Онкология и обезболивание |

| Инфекционные заболевания и сепсис |

| Процедуры ЭКМО |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные пульмонологические и торакальные клиники |

| Военные подразделения реагирования на бедствия |

| Условия домашнего ухода |

| Аналоговый водяной затвор |

| Цифровая электронная |

| Портативная всасывающая |

| Вакуумная отрицательного давления |

| Силикон |

| Поливинилхлорид (ПВХ) |

| Полиуретан |

| Другие (PEEK, TPE и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Торакальные дренажные системы | Аналоговые (водяной затвор) системы |

| Цифровые/умные системы | ||

| Торакальные дренажные наборы | ||

| Плевральные дренажные катетеры | Малого диаметра (≤14 Fr) | |

| Большого диаметра (>14 Fr) | ||

| Троакарные дренажи | ||

| Иглы | Защищенная игла | |

| Незащищенная игла | ||

| Системы отрицательного давления закрытого разреза | ||

| По применению | Кардиохирургия | |

| Торакальная хирургия и пульмонология | ||

| Травма и неотложная медицина | ||

| Онкология и обезболивание | ||

| Инфекционные заболевания и сепсис | ||

| Процедуры ЭКМО | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные пульмонологические и торакальные клиники | ||

| Военные подразделения реагирования на бедствия | ||

| Условия домашнего ухода | ||

| По технологии | Аналоговый водяной затвор | |

| Цифровая электронная | ||

| Портативная всасывающая | ||

| Вакуумная отрицательного давления | ||

| По материалу | Силикон | |

| Поливинилхлорид (ПВХ) | ||

| Полиуретан | ||

| Другие (PEEK, TPE и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

1. Каков текущий размер рынка торакальных дренажных систем?

Размер рынка торакальных дренажных систем составляет 0,83 млрд долларов США в 2025 году.

2. Насколько быстро ожидается рост рынка?

Прогнозируется рост со среднегодовым темпом роста 4,94%, достигнув 1,05 млрд долларов США к 2030 году.

3. Какое применение растет быстрее всего?

Процедуры ЭКМО представляют самый быстрорастущий сегмент применения со среднегодовым темпом роста 8,47% до 2030 года.

4. Почему цифровые дренажные системы набирают популярность?

Цифровые платформы обеспечивают мониторинг в реальном времени, прогнозную аналитику и более короткие сроки госпитализации, что компенсирует их более высокую капитальную стоимость.

5. Какой регион обеспечит самый высокий будущий рост?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 7,67% из-за роста хирургических объемов и инвестиций в здравоохранение.

6. Какие материалы доминируют в грудных дренажных катетерах сегодня?

Силикон лидирует с долей 48,68% из-за биосовместимости и комфорта пациентов, в то время как полиуретан является самой быстрорастущей альтернативой.

Последнее обновление страницы: