Размер и доля рынка неинвазивных аппаратов ИВЛ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

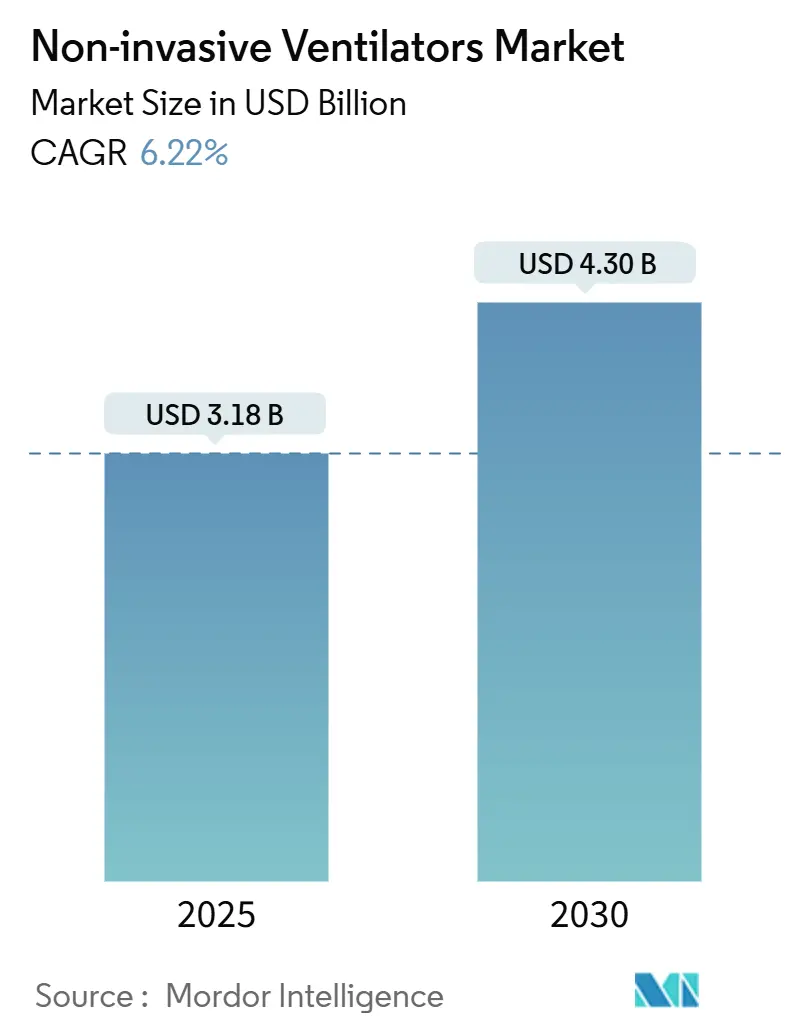

| Размер Рынка (2025) | 3.18 Миллиардов долларов США |

| Размер Рынка (2030) | 4.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка неинвазивных аппаратов ИВЛ от Mordor Intelligence

Рынок неинвазивных аппаратов ИВЛ составил 3,18 млрд долл. США в 2025 году, и прогнозируется его рост до 4,30 млрд долл. США к 2030 году с темпом роста 6,22% в год. Спрос смещается от всплесков, обусловленных пандемией, к устойчивому росту, основанному на лечении хронических респираторных заболеваний, требованиях гериатрической помощи и растущем принятии домашней терапии. Алгоритмы искусственного интеллекта, которые точно настраивают подачу давления, вместе с упрощенными концепциями отрицательного давления для условий ограниченных ресурсов, расширяют клинические возможности рынка неинвазивных аппаратов ИВЛ. Производители устройств сосредотачиваются на интерфейсах, ориентированных на комфорт, снижении шума и облачной связности для удержания пациентов на терапии, в то время как плательщики в Соединенных Штатах и отдельных странах Европейского Союза расширяют возмещение для снятия бюджетных ограничений. Развитие здравоохранения в Азиатско-Тихоокеанском регионе, стабилизация цепочек поставок полупроводников и ускоренные разрешения FDA для портативных платформ поддерживают устойчивые перспективы рынка неинвазивных аппаратов ИВЛ за пределами традиционных больничных стен.

Ключевые выводы отчета

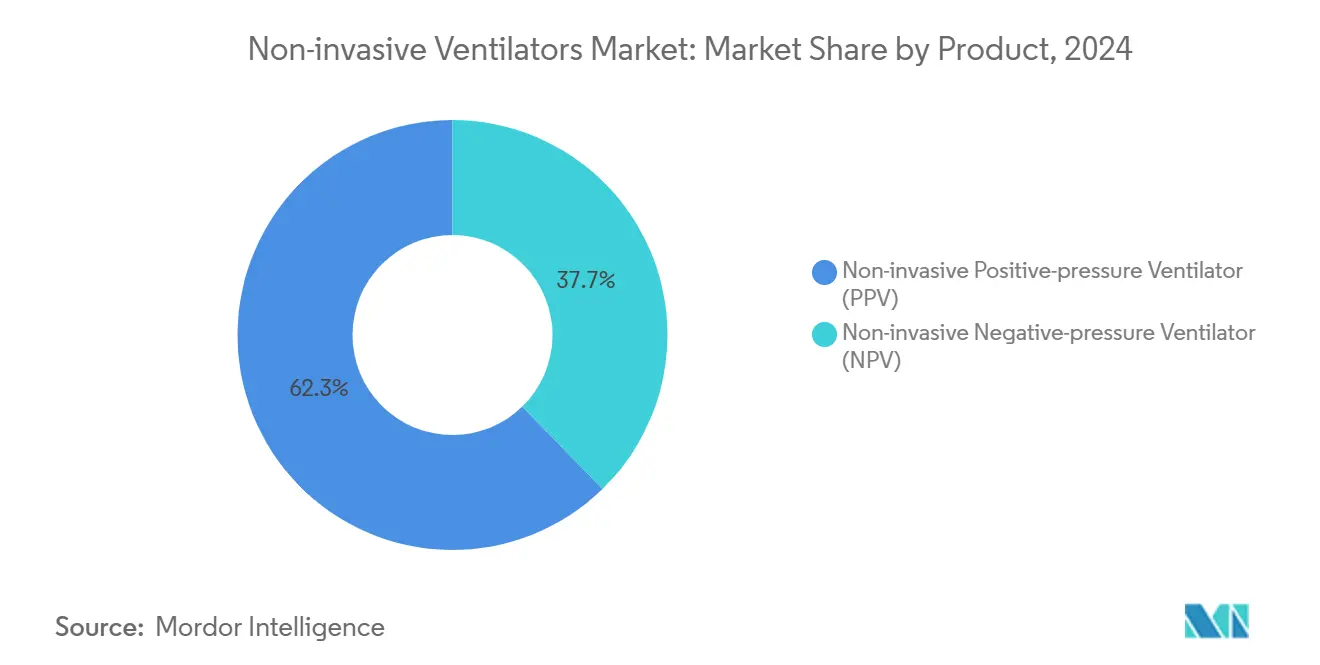

- По категориям продуктов неинвазивные аппараты ИВЛ с положительным давлением лидировали с долей выручки 62,36% в 2024 году; прогнозируется рост неинвазивных аппаратов ИВЛ с отрицательным давлением с CAGR 7,15% до 2030 года.

- По применению ХОБЛ и астма захватили 58,71% доли рынка неинвазивных аппаратов ИВЛ в 2024 году, в то время как синдром респираторного дистресса готов к самому быстрому росту с CAGR 7,38% до 2030 года.

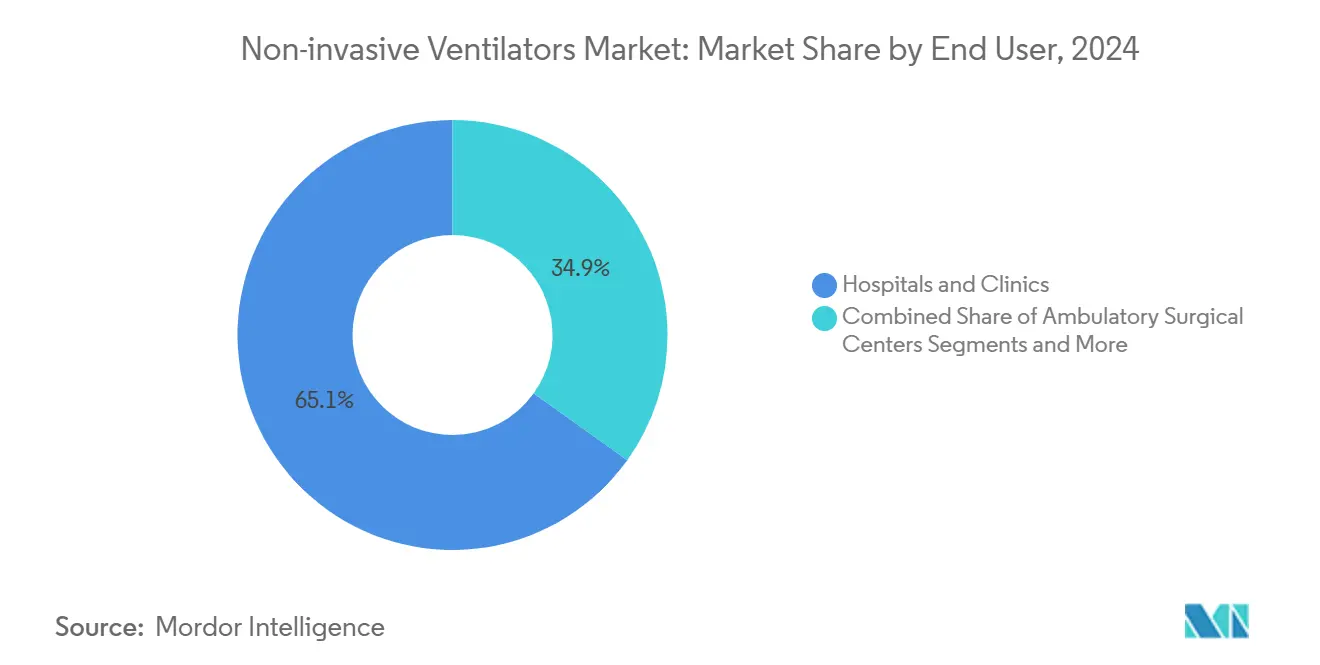

- По конечным пользователям больницы и клиники составили 65,14% размера рынка неинвазивных аппаратов ИВЛ в 2024 году, однако домашний уход готов к расширению с CAGR 7,91% в период 2025-2030 годов.

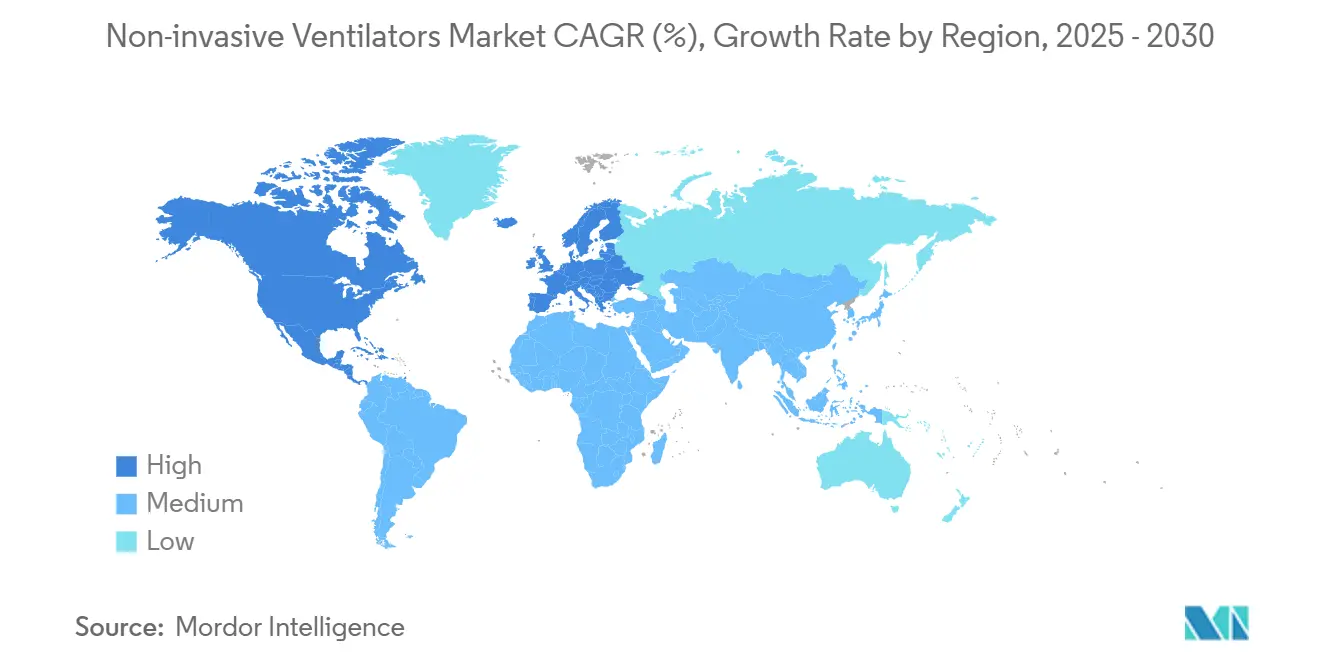

- По географии Северная Америка контролировала 43,45% выручки в 2024 году, в то время как ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий CAGR 8,14% за прогнозный период.

Глобальные тенденции и аналитика рынка неинвазивных аппаратов ИВЛ

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность случаев ХОБЛ и астмы | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Увеличение поступлений в ОРИТ среди пожилых | +1.2% | Глобально, особенно АТР и Северная Америка | Среднесрочно (2-4 года) |

| Переход к домашней НИВ терапии | +1.5% | Северная Америка и ЕС, расширение на АТР | Среднесрочно (2-4 года) |

| Расширение возмещения для домашней НИВ | +0.9% | Северная Америка, избранные рынки ЕС | Краткосрочно (≤ 2 лет) |

| ИИ-управляемые замкнутые режимы НИВ набирают популярность | +0.6% | Глобально, во главе с развитыми рынками | Долгосрочно (≥ 4 лет) |

| Рост низкозатратных устройств НИВ с отрицательным давлением для СНСД | +0.4% | АТР, БВА, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность случаев ХОБЛ и астмы

Более 390 миллионов человек живут с ХОБЛ и 262 миллиона с астмой по всему миру, создавая стабильный спрос на передовую вентиляционную поддержку. Мета-анализы показывают, что длительная неинвазивная вентиляция снижает смертность в когортах с обструктивным апноэ сна и гиперкапнической ХОБЛ. Отчет GOLD 2025 добавляет контроль сердечно-сосудистых рисков и управление обострениями, связанными с климатом, в терапевтические пути, отдавая предпочтение интеллектуальной вентиляции, которая адаптируется к колебаниям физиологии. Средняя объемно-обеспеченная поддержка давлением в паре с транскутанным мониторингом CO₂ снижает риск 48-часовой реинтубации и сокращает пребывание при острых случаях хронической ХОБЛ. Платформы аналитики в реальном времени дополнительно персонализируют терапию и сокращают незапланированные поступления, предсказывая события декомпенсации.

Увеличение поступлений в ОРИТ среди пожилых

Взрослые старше 65 лет составляют растущую долю занятости отделений интенсивной терапии, часто поступая с дыхательной недостаточностью и множественными сопутствующими заболеваниями. Неинвазивная вентиляция снижает инспираторное усилие и улучшает дыхательные объемы у пожилых пациентов по сравнению с высокопоточным назальным кислородом. Протоколы устройств теперь включают более низкие пороговые значения триггера и функции синхронизации для соответствия сниженной мышечной силе, снижая вероятность неудачной экстубации. Системы здравоохранения расширяют койки ОРИТ, но предпочитают НИВ, чтобы избежать осложнений инвазивных дыхательных путей и сократить продолжительность пребывания, защищая бюджеты при повышении оценок качества.

Переход к домашней НИВ терапии

Портативные платформы весом менее 2 кг, время работы от батареи более 10 часов и Bluetooth телеметрия создают жизнеспособные заменители ночного больничного мониторинга. CMS открыл национальный анализ покрытия для домашней неинвазивной вентиляции при ХОБЛ, создавая импульс для моделей амбулаторной помощи [1]Центры Medicare и Medicaid США, "Национальный анализ покрытия домашней механической вентиляции," cms.gov . Рандомизированные исследования подтверждают, что домашняя НИВ значительно повышает показатели качества жизни и резко сокращает повторные госпитализации при тяжелой стабильной ХОБЛ. Панели управления интернета вещей передают данные о соблюдении, утечках и давлении клиницистам, позволяя корректировки настроек в тот же день, которые удерживают пациентов в терапевтических диапазонах. Экономия затрат накапливается от предотвращенных стационарных дней и сниженных транспортных потребностей.

Расширение возмещения для домашней НИВ

Новый код HCPCS E0468 для двухфункциональных респираторных устройств вступил в силу в апреле 2024 года, отражая принятие политиками гибридных вентиляционных технологий. Предлагаемые обновления тарифного расписания на 2025 год уточняют относительные стоимостные единицы для респираторных услуг, потенциально повышая участие врачей в программах домашней НИВ. Коммерческие страховщики повторяют шаги Medicare, ссылаясь на исследования, которые документируют на 25% более низкие показатели 30-дневной повторной госпитализации у пациентов, управляемых с дистанционно контролируемой НИВ. Упрощенные разрешения 510(k) для портативных устройств сокращают время выхода на рынок для инноваторов, сохраняя при этом строгость постмаркетингового надзора.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Риск вентилятор-ассоциированной пневмонии (ВАП) | -0.8% | Глобально, более высокое воздействие на развивающиеся рынки | Среднесрочно (2-4 года) |

| Высокая стоимость устройства и обслуживания | -0.7% | АТР, БВА, Латинская Америка | Краткосрочно (≤ 2 лет) |

| Недостаток навыков в обращении с продвинутыми режимами НИВ | -0.5% | Глобально, особенно СНСД | Долгосрочно (≥ 4 лет) |

| Хрупкость цепочки поставок критических компонентов | -0.4% | Глобально, концентрация в регионах, зависимых от полупроводников | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск вентилятор-ассоциированной пневмонии

Заболеваемость ВАП колеблется от 9,2% до 30% в когортах с механической вентиляцией, добавляя примерно 544 467 долл. США на случай к больничным счетам по сравнению с пациентами без ВАП. Диагностическая вариабельность усложняет профилактику, побуждая глобальные инфекционные общества стандартизировать пакеты мер, которые сочетают поднятие головного конца кровати, гигиену контура и раннюю мобилизацию. Хотя НИВ избегает интубации, утечки маски и накопление секрета все еще могут быть источником инфекции, требуя корректировок дизайна, таких как автоматический дренаж секрета и антимикробные поверхности. Образовательные кампании в странах с низким и средним доходом показывают, что соблюдение пакета мер сокращает показатели ВАП до 35%, защищая хрупкие бюджеты.

Высокая стоимость устройства и обслуживания

Продвинутые аппараты ИВЛ требуют первоначальных капитальных затрат, которые напрягают поставщиков развивающихся рынков, в то время как ежегодное обслуживание может составлять 3-5% больничного дохода, выделенного на услуги цепочки поставок. Сложность компонентов требует периодической калибровки и квалифицированных биомедицинских инженеров. Упрощенные устройства отрицательного давления, изготовленные из местных материалов по цене примерно 262 долл. США за устройство, облегчают давление затрат без ущерба для безопасности при использовании под строгими протоколами. Лизинговые программы, которые объединяют оборудование, расходные материалы и телеподдержку, распределяют расходы на многолетние горизонты, предоставляя меньшим больницам доступ к премиальной терапии.

Сегментный анализ

По продуктам: Доминирование положительного давления поддерживает инновации

Размер рынка неинвазивных аппаратов ИВЛ для устройств с положительным давлением составил 1,98 млрд долл. США в 2025 году, что соответствует 62,36% доле выручки, отражающей их укоренившуюся роль в условиях острого и хронического ухода. Постоянное положительное давление в дыхательных путях и двухуровневое ПАП остаются золотыми стандартами для обструктивного апноэ сна и обострений ХОБЛ, извлекая выгоду из само-регулирующихся алгоритмов, которые калибруют давление в пятимиллисекундных циклах. Производители добавляют контроль увлажнения и камеры шумоподавления для поднятия приверженности выше 80% в течение первых 90 дней терапии. Облачные панели управления передают вентиляционные параметры клиницистам, позволяя дистанционное титрование, которое сокращает последующие визиты. Мобильные приложения, ориентированные на пациентов, геймифицируют ночное использование и отмечают проблемы посадки маски в реальном времени.

Аппараты ИВЛ с отрицательным давлением переживают технический ренессанс, записывая самый быстрый CAGR 7,15% до 2030 года. Современные оболочки используют легкие композиты и компактные вакуумные насосы, позволяя пациентам сидеть прямо, разговаривать и принимать пищу без прерывания терапии. Клинические исследования при остром респираторном дистресс-синдроме сообщают о на 15% более высоких соотношениях PaO₂/FiO₂ по сравнению с режимами положительного давления, предполагая преимущества защиты легких. Филантропические консорциумы финансируют дизайны с открытым исходным кодом, нацеленные на районные больницы в географиях с ограниченными ресурсами, и регулирующие органы опубликовали рекомендации по быстрому пути для валидации основных функций безопасности.

По применению: Лидерство ХОБЛ среди диверсификации

ХОБЛ и астма составили 58,71% доли рынка неинвазивных аппаратов ИВЛ в 2024 году, поддерживаемые одобрениями руководящих принципов GOLD для управления хронической гиперкапнией. Долгосрочная НИВ снижает смертность и смягчает риски сердечно-сосудистых сопутствующих заболеваний, побуждая интегрированные программы управления заболеваниями, которые сочетают вентиляцию с телекоучингом. Продвинутая средняя объемно-обеспеченная поддержка давлением, связанная с транскутанными датчиками CO₂, снижает 48-часовую реинтубацию с 18% до 10% в тяжелых случаях AECOPD. Алгоритмическое отлучение отслеживает показатели одышки и ускоряет выписку из больницы в среднем на 1,5 дня.

Синдром респираторного дистресса показывает перспективы CAGR 7,38%, поскольку отделения неотложной помощи принимают НИВ для преоксигенации во время интубации, сокращая заболеваемость гипоксемией до 9,1% против 18,5% при стандартных масочных подходах [2]Медицинский журнал Новой Англии, "Неинвазивная вентиляция для экстренной интубации," nejm.org . Исследования, такие как RENOVATE, подтверждают эффективность НИВ при острой дыхательной недостаточности смешанной этиологии, расширяя клиническую уверенность. Педиатрические и послеоперационные показания присоединяются к конвейеру, с адаптивными по размеру масками и режимами компенсации утечек, расширяющими применимость.

По конечным пользователям: Доминирование больниц встречает домашнее расширение

Больницы и клиники сохранили 65,14% размера рынка неинвазивных аппаратов ИВЛ в 2024 году, используя многопрофильные команды, которые управляют сложными сопутствующими заболеваниями. Протоколы интенсивной терапии теперь сочетают НИВ с замкнутым титрованием кислорода, минимизируя эпизоды десатурации. Пакеты контроля инфекций, которые координируют отсасывание, гигиену полости рта и позиционирование, сократили показатели ВАП на 25% в крупных академических центрах. Комитеты по планированию капитала отдают приоритет гибридным устройствам, способным к инвазивным и неинвазивным режимам, чтобы застраховаться от будущих пандемических шоков.

Домашний уход показывает рыночный лидирующий CAGR 7,91% благодаря легким турбинам, связности 4G и либерализации возмещения. Модели вентиляции как услуги объединяют оборудование, расходные материалы и круглосуточные горячие линии, давая плательщикам предсказуемые стоимостные дорожки при повышении оценок удовлетворенности пациентов выше 90%. Панели удаленной физиологии питают двигатели машинного обучения, которые идентифицируют всплески утечек или кластеры апноэ, запуская автоматические уведомления медсестрам. Ранние данные от североамериканских страховщиков показывают на 22% меньше повторных госпитализаций при домашнем управлении ХОБЛ по сравнению с центр-базированными путями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролировала 43,45% выручки рынка неинвазивных аппаратов ИВЛ в 2024 году благодаря высокой распространенности заболеваний, сложному возмещению и быстрым одобрениям устройств. FDA предоставила разрешение 510(k) портативному аппарату ИВЛ Servo-air в июне 2024 года, добавляя выбор для амбулаторных программ. Ожидается, что национальный анализ покрытия CMS для домашней НИВ терапии расширит доступ бенефициаров в конце 2025 года, стимулируя инвестиции поставщиков в облачные экосистемы. Мандаты интеграции данных поощряют совместимость между аппаратами ИВЛ, электронными медицинскими записями и порталами плательщиков, создавая добродетельный цикл генерации доказательств и укрепления возмещения.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 8,14% до 2030 года. Расходы на здравоохранение в Китае превысили 8,5 трлн юаней в 2022 году и прогнозируются на уровне 20,5 трлн юаней к 2030 году, позволяя модернизацию сетей третичной помощи [3]Организация экономического сотрудничества и развития, "Здравоохранение в цифрах: Азия/Тихоокеанский регион 2024," oecd.org . Правительства вводят пилотные схемы для комплектов вентиляции с отрицательным давлением в сельских клиниках для борьбы с вспышками острой пневмонии без зависимости от дефицитных коек интенсивной терапии. Местные сборочные линии сокращают время поставки и изолируют закупки от волатильности валют. Региональные академические партнерства генерируют данные об эффективности НИВ при сосуществующей с туберкулезом ХОБЛ, направляя индивидуальные протоколы.

Европа стабилизирует рост на средних однозначных уровнях, поддерживаемая универсальными системами здравоохранения и строгими стандартами безопасности. Последние руководящие принципы Европейского респираторного общества одобряют раннее применение НИВ при послеоперационной дыхательной недостаточности, питая конвейеры закупок для машин, способных к высокому потоку. ESG инициативы побуждают поставщиков проектировать перерабатываемые контуры и измерять углеродные следы на протяжении жизненного цикла аппарата ИВЛ.

Ближний Восток и Африка и Южная Америка вносят скромное расширение базового эффекта. Нефтеэкспортирующие экономики направляют избыточный доход в мощности критической помощи, в то время как государственно-частные партнерства в Бразилии финансируют проекты телевентиляции, которые соединяют вторичные больницы с городскими пульмонологическими центрами. Банки развития поддерживают пулы лизинга оборудования для обхода высоких импортных тарифов, дополнительно демократизируя доступ.

Конкурентная среда

Структура рынка остается умеренно консолидированной. ResMed зафиксировала 11% рост выручки в 2024 финансовом году, поскольку облачные экосистемы AirView и myAir стимулировали вовлеченность пациентов. Medtronic вышла из своей линейки аппаратов ИВЛ Puritan Bennett в феврале 2024 года для перераспределения капитала в роботизированную хирургию, открывая возможности доли для игроков среднего уровня. ZOLL приобрела избранные платформы Vyaire за 37 млн долл. США, добавив модели bellavista и LTV, которые укрепляют ее франшизу острой помощи.

Конкурентное преимущество зависит от проприетарных алгоритмов, бесшовных потоков данных и гибкого финансирования. Philips продолжает исправление под декретом о согласии FDA, который ограничивает новые поставки Respironics до достижения вех управления качеством. Fisher & Paykel фокусируется на патентах увлажнения, которые снижают сухость слизистых, в то время как Hamilton Medical продает турбинные устройства, которые сокращают потребление кислорода на 25% в высокогорных регионах. Стартапы разрабатывают оболочки отрицательного давления с открытым исходным кодом по цене менее 300 долл. США для гуманитарных миссий, ниша, которую устоявшиеся игроки отслеживают на предмет сигналов обратных инноваций.

Стратегические партнерства размножаются. Производители устройств подписывают API с поставщиками электронных медицинских записей для встраивания панелей вентиляции в рабочие процессы клиницистов. Телекоммуникационные операторы совместно разрабатывают низколатентные 5G шлюзы, которые передают данные волновых форм в облачные ИИ двигатели, позволяя мгновенное обнаружение утечек.

Лидеры индустрии неинвазивных аппаратов ИВЛ

-

ResMed Inc.

-

Teleflex Incorporated

-

Hamilton Bonaduz AG

-

Koninklijke Philips N.V.

-

heyer medical AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2023: Airon Corporation представила мини-аппарат ИВЛ pNeuton для новорожденных, совместимый с МРТ средами и подходящий для пациентов от 400 г до 25 кг.

- Июль 2022: Nihon Kohden OrangeMed получила разрешение FDA 510(k) для аппарата ИВЛ NKV-330, охватывающего инвазивные, неинвазивные и высокопоточные кислородные модальности.

- Апрель 2022: Philips Respironics запустила аппарат ИВЛ V60 plus, предлагающий ассистивные режимы для инвазивной и неинвазивной поддержки с контурами, питаемыми до 35 В.

Область применения глобального отчета по рынку неинвазивных аппаратов ИВЛ

В соответствии с областью применения отчета неинвазивная вентиляция (НИВ) относится к доставке вентиляционной помощи через верхние дыхательные пути пациента с использованием маски или другого подобного устройства. Этот метод отличается от инвазивных методов, поскольку они используют трахеальную трубку, ларингеальную маску или трахеостомию для обхода верхних дыхательных путей. Ожидается, что рынок внутрисосудистых катетеров зарегистрирует CAGR 9,0% в течение прогнозного периода. Рынок неинвазивных аппаратов ИВЛ сегментирован по продуктам (неинвазивные аппараты ИВЛ с положительным давлением (PPV) (двухуровневый аппарат ИВЛ с положительным давлением в дыхательных путях (BiPAP), аппарат ИВЛ с постоянным положительным давлением в дыхательных путях (CPAP), аппарат ИВЛ с автотитрующим (регулируемым) положительным давлением в дыхательных путях (APAP)) и неинвазивные аппараты ИВЛ с отрицательным давлением (NPV)), применению (ХОБЛ и астма, синдром респираторного дистресса и другие), конечным пользователям (больницы и клиники, амбулаторные хирургические центры и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Неинвазивный аппарат ИВЛ с положительным давлением (PPV) | Двухуровневое положительное давление в дыхательных путях (BiPAP) |

| Постоянное положительное давление в дыхательных путях (CPAP) | |

| Автотитрующее положительное давление в дыхательных путях (APAP) | |

| Неинвазивный аппарат ИВЛ с отрицательным давлением (NPV) |

| ХОБЛ и астма |

| Синдром респираторного дистресса |

| Другие |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Домашний уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Неинвазивный аппарат ИВЛ с положительным давлением (PPV) | Двухуровневое положительное давление в дыхательных путях (BiPAP) |

| Постоянное положительное давление в дыхательных путях (CPAP) | ||

| Автотитрующее положительное давление в дыхательных путях (APAP) | ||

| Неинвазивный аппарат ИВЛ с отрицательным давлением (NPV) | ||

| По применению | ХОБЛ и астма | |

| Синдром респираторного дистресса | ||

| Другие | ||

| По конечным пользователям | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Домашний уход | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка неинвазивных аппаратов ИВЛ?

Размер рынка неинвазивных аппаратов ИВЛ достиг 3,18 млрд долл. США в 2025 году и прогнозируется на уровне 4,30 млрд долл. США к 2030 году.

Кто являются ключевыми игроками на рынке неинвазивных аппаратов ИВЛ?

ResMed Inc., Teleflex Incorporated, Hamilton Bonaduz AG, Koninklijke Philips N.V. и heyer medical AG являются основными компаниями, работающими на рынке неинвазивных аппаратов ИВЛ.

Какой тип продукта доминирует в продажах?

Неинвазивные аппараты ИВЛ с положительным давлением лидировали с долей выручки 62,36% в 2024 году.

Как быстро расширяется принятие домашнего ухода?

Ожидается, что домашний уход будет расти с CAGR 7,91% в период 2025-2030 годов, опережая рост больниц.

Последнее обновление страницы: