Размер и доля рынка медицинских аспирационных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.59 Миллиардов долларов США |

| Размер Рынка (2030) | 29.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

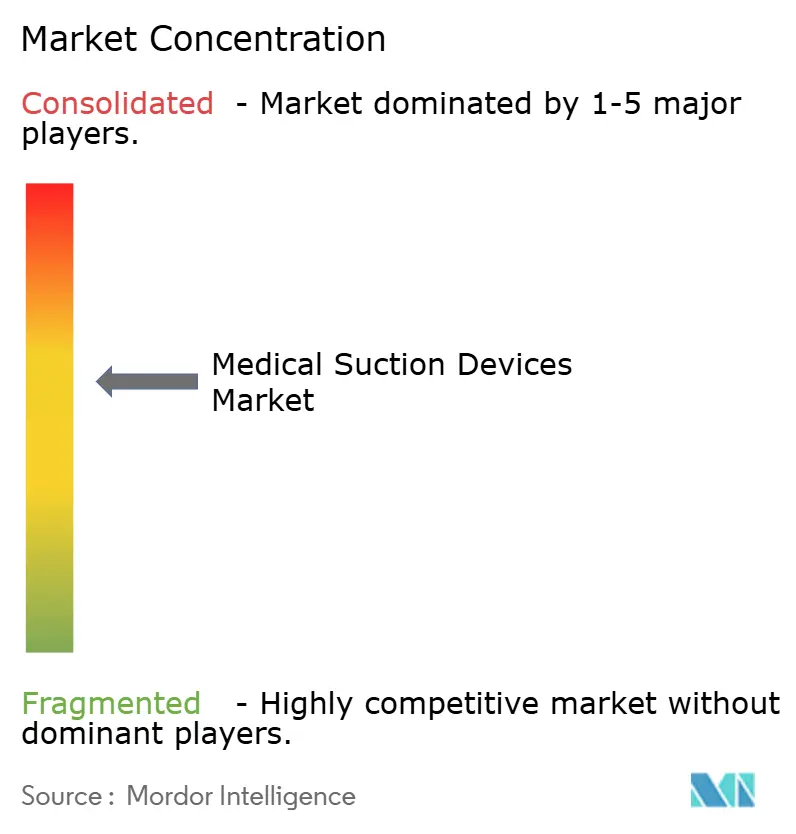

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских аспирационных устройств от Mordor Intelligence

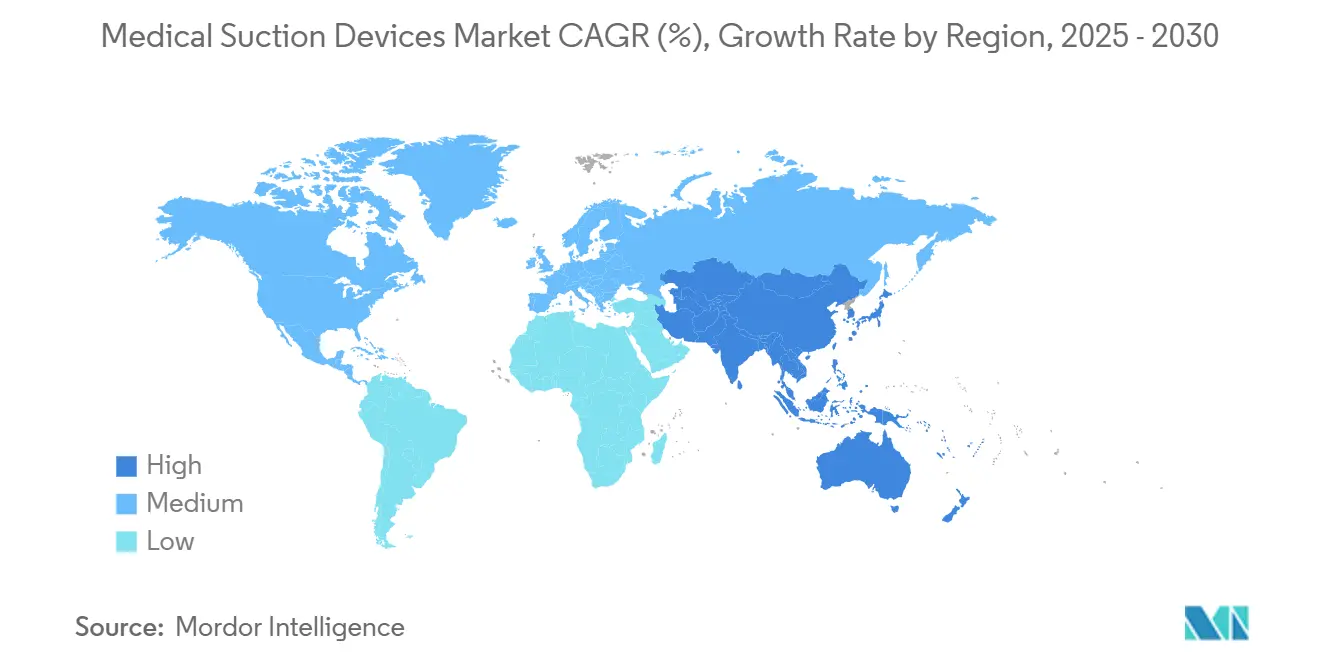

Размер рынка медицинских аспирационных устройств составляет 18,59 млрд долларов США в 2025 году и, по прогнозам, достигнет 29,62 млрд долларов США к 2030 году, прогрессируя с темпом CAGR 5,42% в период 2025-2030 годов. Устойчивый спрос на решения для управления дыхательными путями в неотложной медицине, интенсивной терапии и операционных залах поддерживает это расширение. Повышение эффективности батарей и насосов делает переносные устройства более легкими, тихими и мощными, поддерживая переход ухода к амбулаторным центрам и домашней среде. Северная Америка сохраняет лидерство с долей выручки 39,34%, благодаря строгим стандартам качества и поддерживающему возмещению, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост в 6,97% CAGR на фоне растущих объемов хирургических операций и расширения больничных мощностей. Конкурентная напряженность остается умеренной: глобальные лидеры делают акцент на дифференциации продукции через подавление шума и умные датчики, а региональные производители ориентируются на оптимизированные по стоимости предложения, которые подходят для чувствительных к цене покупателей. Повышенное внимание к одноразовым пластиковым канистрам уже направляет планы разработки в сторону многоразовых или перерабатываемых опций и может создать дополнительные расходы на соответствие для некоторых поставщиков.

Ключевые выводы отчета

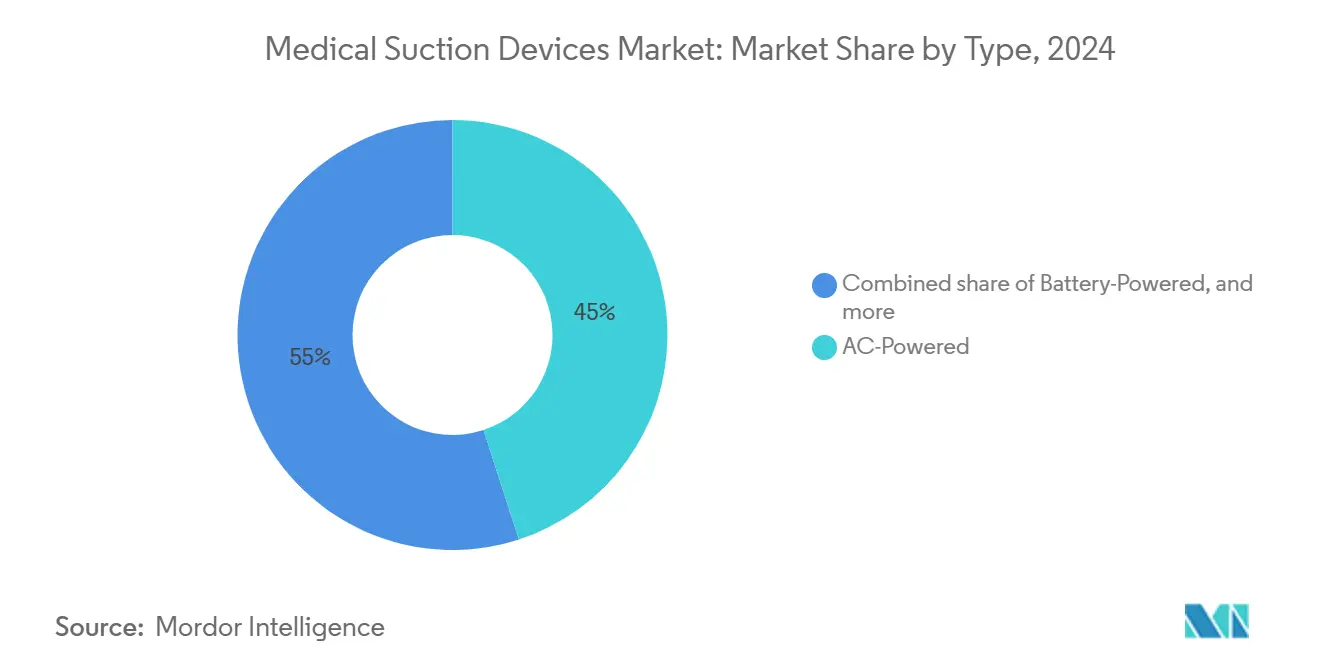

- По источнику питания, устройства, работающие от сети переменного тока, занимали 45,0% доли рынка медицинских аспирационных устройств в 2024 году; тем не менее, развитие батарей продвигает этот сегмент с темпом CAGR 6,8% до 2030 года.

- По портативности, настенные системы представляли 46,0% размера рынка медицинских аспирационных устройств в 2024 году, тогда как ручные/переносные устройства готовы расширяться с темпом CAGR 8,0% до 2030 года.

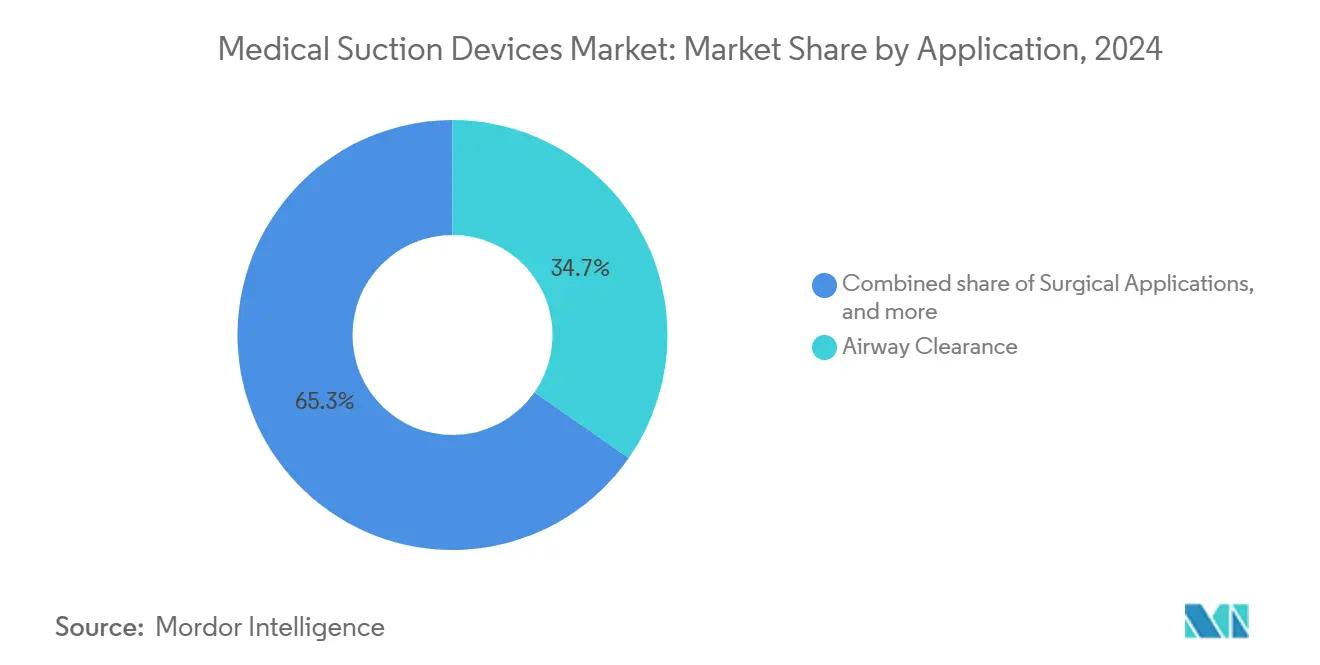

- По применению, очистка дыхательных путей составляла 34,7% размера рынка медицинских аспирационных устройств в 2024 году и будет расти с темпом CAGR 6,5% в период 2025-2030 годов.

- По конечным пользователям, больницы захватили 42,0% размера рынка медицинских аспирационных устройств в 2024 году, сохраняя верхнюю позицию, поскольку многопрофильные учреждения расширяют свои хирургические отделения.

- По регионам, прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый темп CAGR 6,9%, подпитываемый крупномасштабным расширением операционных залов и государственными стимулами для отечественного производства устройств.

Тенденции и инсайты мирового рынка медицинских аспирационных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение глобального объема хирургических процедур, стимулирующее принятие устройств | +1.4% | Глобально; особенно Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочно (≥ 4 лет) |

| Растущая распространенность хронических респираторных заболеваний, требующих продвинутого управления дыхательными путями | +0.9% | Америка и Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Принятие домашнего здравоохранения ускоряет инновации переносных устройств | +0.7% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Строгие регулятивные требования по контролю инфекций стимулируют принятие закрытых систем | +1.0% | Европа и Северная Америка | Краткосрочно (≤ 2 лет) |

| Достижения в эффективности батарей и насосов обеспечивают высокопроизводительные переносные устройства | +0.8% | Глобально | Среднесрочно (2-4 года) |

| Расширение инфраструктуры скорой медицинской помощи и модернизация автопарка скорой помощи по всему миру | +0.6% | Азиатско-Тихоокеанский регион и Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение глобального объема хирургических процедур, стимулирующее принятие устройств

Расширение объемов плановой и травматологической хирургии - особенно малоинвазивных подходов - требует точной эвакуации жидкости для поддержания чистоты поля. Роботизированные и компьютерные системы теперь доминируют во многих операциях на позвоночнике, урологических и абдоминальных процедурах, и их успех зависит от аспирационных устройств, которые обеспечивают стабильное отрицательное давление без вибрации для стабильности камеры. Хирурги также запрашивают программируемые скорости потока, которые синхронизируются с электрохирургическими инструментами, уменьшая дым и загрязнение кровью. Гибридные операционные залы в ведущих североамериканских больницах обычно оснащают каждую башню двойными высоковакуумными насосами для удовлетворения этих потребностей. Медицинские учреждения Азиатско-Тихоокеанского региона, модернизирующие сердечно-сосудистые операционные, аналогично стандартизируют многопортовые коллекторы, чтобы перфузиологи и хирурги могли работать одновременно. Производители поэтому интегрируют цифровые контроллеры, которые регулируют вакуум в течение 0,1 секунды, улучшая гемодинамическую видимость и сокращая время операции.

Растущая распространенность хронических респираторных заболеваний, требующих продвинутого управления дыхательными путями

Хроническая обструктивная болезнь легких, астма и бронхоэктазы продолжают оказывать глубокое воздействие на смертность и заболеваемость. Острые обострения обычно приводят к гиперсекреции слизи и обструкции дыхательных путей, и первичное лечение в отделениях неотложной помощи по-прежнему включает агрессивную аспирацию. Домашние режимы очистки также критически важны: пульмонологи назначают переносные устройства, способные обеспечивать вакуум −600 мм рт.ст., чтобы пациенты могли самостоятельно управлять секрецией и избегать повторной госпитализации. Латиноамериканские государственные страховщики, пилотирующие программы дистанционного мониторинга, теперь возмещают расходы на аспираторы с поддержкой Bluetooth, которые передают схемы использования респираторным терапевтам. Эти потоки данных помогают клиницистам титровать бронходилататоры и выявлять пробелы в соблюдении режима, дальше встраивая аспирационное оборудование в пути хронического ухода.

Принятие домашнего здравоохранения ускоряет инновации переносных устройств

Сдвиги к более коротким госпитализациям и предпочтение пациентов домашнего выздоровления стимулируют значительные инвестиции в легкие аспирационные насосы. Литий-железо-фосфатные батареи с плотностью энергии 90 Вт⋅ч/л позволяют 60-минутную непрерывную работу при снижении массы устройства ниже 4 кг[1]Zoll Medical, "What Is a Suction Machine? Portable Aspirator Q&A," zoll.com. Интегрированные глушители снижают шум до 45 дБ, предотвращая нарушение сна для долгосрочных пользователей. Medicare классифицирует такие насосы как долговременное медицинское оборудование (DME), покрывая 80% счета после выполнения франшизы, политика, которая вызвала 12% рост отгрузок в США в 2024 году. Европа следует примеру: немецкие обязательные страховщики платят ночную арендную плату за одобренные устройства, оснащенные встроенными бактериальными фильтрами, побуждая отечественных поставщиков добавлять безинструментную замену картриджей, чтобы неклинические опекуны могли безопасно проводить техническое обслуживание.

Строгие регулятивные требования по контролю инфекций стимулируют принятие закрытых систем

Международные аккредитационные органы теперь оценивают обращение с жидкими отходами среди пяти основных контрольных точек безопасности в операционных залах [jointcommissioninternational.org] (JCI). Закрытые конструкции канистр, которые блокируются при снятии и принимают отвердители, минимизируют воздействие персонала на патогены, передающиеся через кровь. Больницы во Франции сократили травмы от острых предметов, связанных с аспирацией, на 23% после обновления до герметичных вкладышей, совместимых с автоматическими стиральными машинами. Кроме того, циклы автопродувки вакуумных регуляторов дезинфицируют внутренние трубки, используя пары 70% изопропила, снижая биозагрязнение без ручного промывания. Эти функции поддерживают соответствие пороговым значениям Европейской рамочной директивы по отходам для жидких отбросов, поощряя команды закупок преимущественно указывать перерабатываемые полипропиленовые канистры вместо ПВХ.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на техническое обслуживание, ограничивающие принятие в условиях ограниченных ресурсов | −0.7% | Латинская Америка и Африка | Среднесрочно (2-4 года) |

| Ограничения по возмещению, создающие барьеры для доступа к рынку | −0.6% | Северная Америка | Краткосрочно (≤ 2 лет) |

| Доступность альтернативных методов очистки дыхательных путей, снижающих использование устройств | −0.5% | Европа и Северная Америка | Долгосрочно (≥ 4 лет) |

| Экологические проблемы и проблемы утилизации одноразовых пластиковых канистр | −0.5% | Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на техническое обслуживание, ограничивающие принятие в условиях ограниченных ресурсов

Передовые аспирационные насосы требуют регулярной калибровки, замены фильтров и периодического обслуживания обученными техниками для поддержания вакуумной производительности в безопасных пределах. Эти шаги технического обслуживания добавляют повторяющиеся затраты, которые могут превышать первоначальную цену покупки в течение жизненного цикла оборудования, напрягая бюджеты в небольших больницах и сельских клиниках. Когда детали или квалифицированная рабочая сила недоступны локально, учреждения должны отправлять устройства в городские сервисные центры, вызывая простои, которые прерывают уход за пациентами. Оценка Министерства национальной безопасности США обнаружила широкую вариацию в обслуживаемости среди переносных устройств и отметила, что некоторые модели требуют специализированных инструментов, которыми многие поставщики с низкими ресурсами не обладают. Сталкиваясь с этими препятствиями, администраторы часто выбирают более простые ручные устройства или откладывают модернизацию, замедляя проникновение современных систем на развивающиеся рынки.

Ограничения по возмещению, создающие барьеры для доступа к рынку

Правила покрытия для аспирационных насосов различаются между страховщиками и часто перекладывают административную ответственность на пациентов и врачей. В рамках льготы Medicare по долговременному медицинскому оборудованию бенефициары платят 20% от утвержденной суммы после выполнения франшизы по части B, и заявки должны включать подробные рецепты, которые оправдывают медицинскую необходимость. Эти требования к документации могут задержать доставку оборудования и отговорить некоторых клиницистов от назначения продвинутых или более дорогих моделей. Одноразовые насосы и некоторые аксессуары исключаются, поскольку они не соответствуют критериям долговечности, сужая список возмещаемых опций. Бремя наличных расходов в сочетании со сложностью документооборота ограничивает принятие в условиях домашнего ухода и снижает общий рост рынка для премиальных аспирационных технологий.

Сегментный анализ

По типу: надежность удерживает модели переменного тока в лидерах

Класс устройств, работающих от сети переменного тока, сгенерировал 45,0% доли рынка медицинских аспирационных устройств в 2024 году, сохраняя первенство, поскольку хирургические команды и команды интенсивной терапии не могут терпеть ограничения времени работы. В третичных больницах, расширяющих нейрохирургические отделения в Индии и Китае, установщики продолжают отдавать предпочтение устройствам, подключаемым к настенным розеткам, рассчитанным на устойчивый вакуум −750 мм рт.ст. с двойным резервированием насосов. Размер рынка медицинских аспирационных устройств для моделей, работающих от сети переменного тока, по прогнозам, вырастет с 7,94 млрд долларов США в 2024 году до 11,2 млрд долларов США к 2030 году с темпом CAGR 6,82%, отражая параллельное строительство коек с более высокой остротой.

Системы на батарейках, хотя и меньше сегодня, завоевывают предпочтение среди операторов скорой помощи, стремящихся к эргономичным модернизациям. Аспирационный блок AIRO весит 0,9 кг, но держит заряд в течение 30 минут пикового потребления[2]CRO Medical, "AIRO Suction Unit Specifications," cromedical.com. Техники экстренной медицинской помощи отмечают 24% более быстрый оборот на месте происшествия, поскольку одноразовые гидрофобные фильтры уменьшают послеиспользованную очистку. Производители теперь комплектуют адаптеры быстрой зарядки USB-C, чтобы устройства заряжались во время транспортировки в больницы, выравниваясь с международными протоколами отслеживания активов скорой медицинской помощи, которые регистрируют циклы батареи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: импульс ручных устройств усиливается на фоне расширения мобильного ухода

Настенные системы поддерживали 46,0% размера рынка медицинских аспирационных устройств в 2024 году из-за встроенной установки в операционных залах, родильных центрах и отделениях интенсивной терапии. Программы модернизации в американских общинных больницах обновляют аналоговые датчики на цифровые светодиоды, которые предупреждают персонал, когда отрицательное давление падает ниже установленных точек. Одновременно специалисты по вентиляции регулируют потоки удаленно с центральных панелей управления, повышая отзывчивость в периоды высокой переписи.

И наоборот, сегмент ручных/переносных устройств прогнозируется к росту с темпом CAGR 8,07% до 2030 года, отражая спрос парамедиков и домашнего ухода на компактные инструменты. Тактическое аспирационное устройство NAR производит вакуум 100 мм рт.ст. через насос с пистолетной рукояткой и весит менее 400 г, облегчая одноручную очистку дыхательных путей в стесненных пространствах. Гуманитарные агентства Азиатско-Тихоокеанского региона обычно хранят такие устройства в наборах для стихийных бедствий из-за минимальных требований к техническому обслуживанию и отсутствия электрических компонентов, фактор, ускоряющий продажи устройств во время сезонов циклонов и наводнений.

По применению: очистка дыхательных путей закрепляет основной спрос

Решения для очистки дыхательных путей заняли 34,7% выручки в 2024 году, и рост останется самым высоким с темпом CAGR 6,54% до 2030 года. В травматологических отделениях быстрая эвакуация крови предотвращает аспирацию и поддерживает видимость для ларингоскопии. Производители устройств дифференцируются через программируемые кривые потока, которые переходят от высокого вакуума к деликатной аспирации менее чем за 250 миллисекунд, сдерживая травму слизистой оболочки. Руководство ВОЗ по бронхиолиту дополнительно стимулирует домашнее принятие педиатрических аспираторов с цветными катетерами, прокладывая новые потребительские каналы.

Хирургическая аспирация представляет следующее по величине применение. Эндоскопические подслизистые диссекции требуют беспрепятственной оптики; таким образом, насосы теперь интегрируют эвакуацию дыма через ULPA-фильтры для обработки частиц менее 0,1 мкм. Гастроэнтерологи, использующие прямое аспирационное устройство BioVac, сообщают о 24-40% более коротком времени процедур, что означает более высокую пропускную способность и возврат инвестированного капитала.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы поддерживают масштаб, в то время как домашний уход ускоряется

Больницы сохранили долю 42,0% в 2024 году, покупая мультимодальные платформы, которые переключаются между высоковакуумным хирургическим, средневакуумным дыхательным и низковакуумным режимами для дренирования ран. Капитальные бюджеты теперь также захватывают одноразовые материалы на весь срок службы, побуждая поставщиков предоставлять калькуляторы стоимости за использование, которые резонируют с комитетами анализа ценности. Размер рынка медицинских аспирационных устройств, генерируемый больницами, готов достичь 12,3 млрд долларов США к 2030 году, с помощью специализированных онкологических центров, принимающих аспираторы вязких тканей для циторедуктивной хирургии.

Спрос домашнего ухода расширяется еще быстрее, поскольку плательщики предпочитают амбулаторное восстановление. Тихая работа ниже 50 дБ, антимикробные корпуса и предустановки одной кнопкой упрощают использование пожилыми опекунами, снижая реадмиссии. Модели обслуживания поставщиков включают удаленную диагностику, которая уведомляет фирмы, когда давление падает, обеспечивая заблаговременную отправку запасных частей и поддерживая время работы оборудования выше 99%.

Географический анализ

Северная Америка лидирует с долей выручки 39,3% благодаря строгим стандартам, которые требуют непрерывной доступности аспирации в каждой критической койке. Центры Medicare и Medicaid Services возмещают 80,0% сумм счетов DME после франшиз, расширяя доступ к переносным насосам для домашних пользователей вентиляторов. Службы скорой помощи США, модернизирующие парки под федеральными грантами, стандартизируются на литий-батарейных устройствах, которые интегрируются с бортовой телематикой, дальше расширяя региональную установленную базу.

Азиатско-Тихоокеанский регион прогнозируется к регистрации темпа CAGR 6,97% до 2030 года. Индийская схема стимулирования производства, связанная с производством, предлагает субсидии 5%-10% на отечественное аспирационное оборудование, стимулируя заводские инвестиции в MedTech Андхра-Прадеш[3]Department of Pharmaceuticals (Gov India), "Boosting the Indian Medical Devices Industry," pharma-dept.gov.in. Травматологические центры уровня округа в Китае добавляют специализированные ЛОР-отделения, каждое из которых требует двойных вакуумных регуляторов, увеличивая объемную пропускную способность для местных сборщиков. Япония сталкивается с быстро стареющей демографией; муниципальные медицинские страховщики таким образом финансируют переносные аспираторы для домашнего лечения ХОБЛ, поддерживая модели премиум-класса с HEPA-выхлопом.

Европа поддерживает сильный спрос, стимулируемый экологическими регулированиями, которые штрафуют отходы ПВХ и поощряют полипропиленовые канистры с интегрированными отвердителями. Немецкие больницы, принимающие закрытые системы вкладышей, сократили инциденты воздействия на персонал на 23,0%, ускоряя конверсии тендеров. Трасты NHS Соединенного Королевства подчеркивают устойчивость, отдавая предпочтение насосам с перерабатываемыми корпусами и энергосберегающими режимами ожидания.

Ближний Восток и Африка предлагают смешанные перспективы: государства Совета сотрудничества стран Залива импортируют высокоспецифицированные устройства для новых травматологических центров, в то время как регионы к югу от Сахары отдают приоритет прочным насосам без батарей для компенсации ненадежности сети. Умеренное расширение Южной Америки возглавляется Бразилией, где государственно-частные партнерства финансируют рост хирургических мощностей в государственных больницах, стимулируя обновления с ручных ножных на электрические устройства.

Конкурентная среда

Конкурентная арена остается умеренно фрагментированной. Лидеры рынка, такие как Laerdal Medical, ZOLL Medical и Medela AG, объединяют обучение, расходные материалы и IoT-панели управления, повышая затраты на переключение для институциональных покупателей. Алгоритм Smart Flow от ZOLL снижает уровни звука на 8 дБ без ущерба для потока, привлекая отделения интенсивной терапии новорожденных. Новая линия домашнего ухода Medela предлагает журналы использования Bluetooth, обеспечивающие удаленный надзор респираторного терапевта.

Игроки среднего уровня - ATMOS, Hersill и STERIS - конкурируют на специализированной производительности. Бронхиальная система ATMOS 2025 года улучшила время работы до 60 минут и добавила 99,97% бактериальную фильтрацию, захватывая пульмонологические клиники. BioVac Direct от STERIS нацелен на желудочно-кишечные отделения, где вязкая аспирация ускоряет рабочие процессы полипэктомии.

Нишевые новаторы обращаются к неудовлетворенным потребностям на рынках с низкими ресурсами. Прототип неонатальной желудочной аспирации Rice360 стоит менее 30 долларов США, но достигает вакуума −200 мм рт.ст., используя принцип велосипедного насоса, расширяя доступ в сельских неонатальных отделениях. Датчик SuctionSense от Carle Illinois College of Medicine модернизирует устаревшие анестезиологические машины для предупреждения пользователей, когда контуры оставлены открытыми, потенциально снижая затраты на замену вакуумных насосов и экономя 42 миллиона кг выбросов CO₂ ежегодно[4]Carle Illinois College of Medicine, "SuctionSense Innovation," medicine.illinois.edu. Эти разрушительные концепции могут либо стимулировать партнерство с лидерами, либо вдохновить новые модели дистрибуции в ближайшие пять лет.

Лидеры индустрии медицинских аспирационных устройств

-

Precision Medical, Inc.

-

Medela AG

-

ZOLL Medical Corporation (Asahi Kasei)

-

Drive DeVilbiss Healthcare

-

Laerdal Medical AS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Johnson & Johnson представила аспирационный катетер Cereglide, обеспечивающий повышенную гибкость и контролируемую аспирацию для нейроваскулярных вмешательств

- Июнь 2024: Sky Medical Supplies представила доступную аспирационную линию, нацеленную на небольшие клиники, расширяя доступ на чувствительных к цене рынках

- Март 2024: Roswell Park Cancer Institute продвинулся в разработке аспирационного устройства с винтовым усилением, способного обрабатывать вязкие материалы, снижая засорение во время онкологических резекций

Область действия глобального отчета о рынке медицинских аспирационных устройств

Медицинские аспирационные устройства предназначены для устранения блокировки во внутренних дыхательных органах, вызванной кровью, слюной или другими секрециями, а также других хирургических процедур, таких как принятие родов. Медицинские аспирационные устройства могут работать с помощью ручных насосов, электрически или с помощью батарей.

Рынок медицинских аспирационных устройств сегментирован по типу (работающие от сети переменного тока, работающие от батареи, двойного питания (переменный ток и батарея) и ручные), портативности (ручные аспирационные устройства и настенные аспирационные устройства), применению (очистка дыхательных путей, хирургические применения, исследования и диагностика и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает значения (доллары США) для всех вышеупомянутых сегментов.

| Работающие от сети переменного тока |

| Работающие от батареи |

| Двойного питания (переменный ток и батарея) |

| Ручные |

| Ручные/переносные |

| Настенные |

| На тележке/тележке |

| Очистка дыхательных путей |

| Хирургические применения |

| Акушерство и гинекология |

| Исследования и диагностика |

| Другие применения |

| Больницы |

| Учреждения домашнего здравоохранения |

| Стоматологические клиники |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Работающие от сети переменного тока | |

| Работающие от батареи | ||

| Двойного питания (переменный ток и батарея) | ||

| Ручные | ||

| По портативности | Ручные/переносные | |

| Настенные | ||

| На тележке/тележке | ||

| По применению | Очистка дыхательных путей | |

| Хирургические применения | ||

| Акушерство и гинекология | ||

| Исследования и диагностика | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Учреждения домашнего здравоохранения | ||

| Стоматологические клиники | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка медицинских аспирационных устройств?

Рынок оценивается в 18,59 млрд долларов США в 2025 году и, по прогнозам, достигнет 29,62 млрд долларов США к 2030 году с темпом CAGR 5,42%.

Какой сегмент источника питания лидирует на рынке медицинских аспирационных устройств?

Системы, работающие от сети переменного тока, занимают верхнюю позицию с долей рынка медицинских аспирационных устройств 45,0% в 2024 году благодаря надежной высоковакуумной производительности в зонах критического ухода.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое строительство больниц, растущие объемы хирургических операций и стимулы в рамках индийской схемы стимулирования производства, связанной с производством, толкают Азиатско-Тихоокеанский регион к темпу CAGR 6,97%.

Как проблемы устойчивости формируют дизайн продукции?

Европейские регулирования штрафуют отходы ПВХ, побуждая производителей принимать перерабатываемые канистры и закрытые системы вкладышей, которые уменьшают объем пластика и воздействие на персонал.

Какие инновации стимулируют переносной сегмент?

Высокоплотные литиевые батареи, технология снижения шума и Bluetooth-телемониторинг обеспечивают легкие устройства, которые работают в течение 60 минут, стимулируя принятие в скорой медицинской помощи и домашнем уходе.

Как политики возмещения влияют на принятие домашнего ухода?

Medicare и аналогичные программы покрывают 80% расходов на подходящее оборудование после выполнения франшиз, снижая расходы пациентов и стимулируя спрос на переносные аспирационные насосы.

Последнее обновление страницы: