Размер и доля рынка хирургических дренажей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

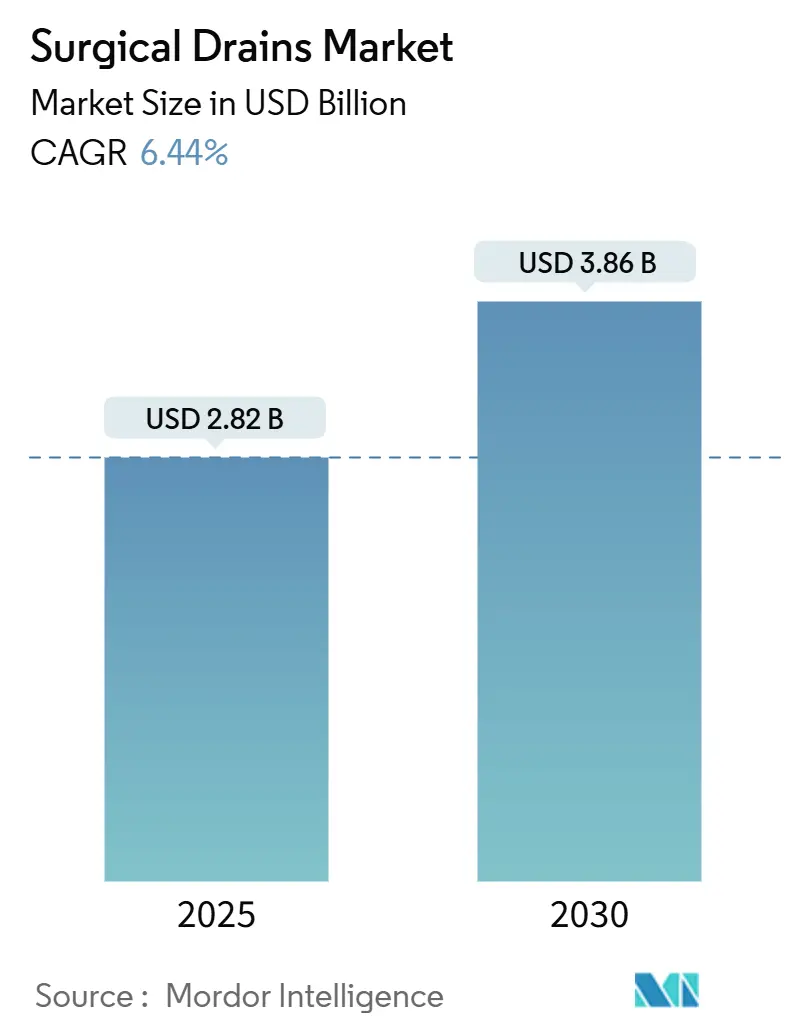

| Размер Рынка (2025) | 2.82 Миллиардов долларов США |

| Размер Рынка (2030) | 3.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических дренажей от Mordor Intelligence

Рынок хирургических дренажей составляет 2,82 млрд долл. США в 2025 году и, по прогнозам, расширится до 3,86 млрд долл. США к 2030 году, увеличиваясь с среднегодовым темпом роста 6,44%. Растущая сложность случаев, быстрое внедрение цифровых технологий и протоколы пациент-ориентированного ухода формируют модели спроса. Больницы инвестируют в дренажные системы, которые беспрепятственно интегрируются с электронными медицинскими картами, в то время как амбулаторные учреждения ищут устройства, поддерживающие выписку в тот же день. Расширенные требования к контролю инфекций подталкивают производителей к антимикробным материалам и конструкциям закрытых систем. Одновременно объемы процедур в Азиатско-Тихоокеанском регионе растут, поскольку правительства направляют капитал в новые хирургические центры, привлекая глобальных поставщиков и стимулируя местное производство.

Ключевые выводы отчета

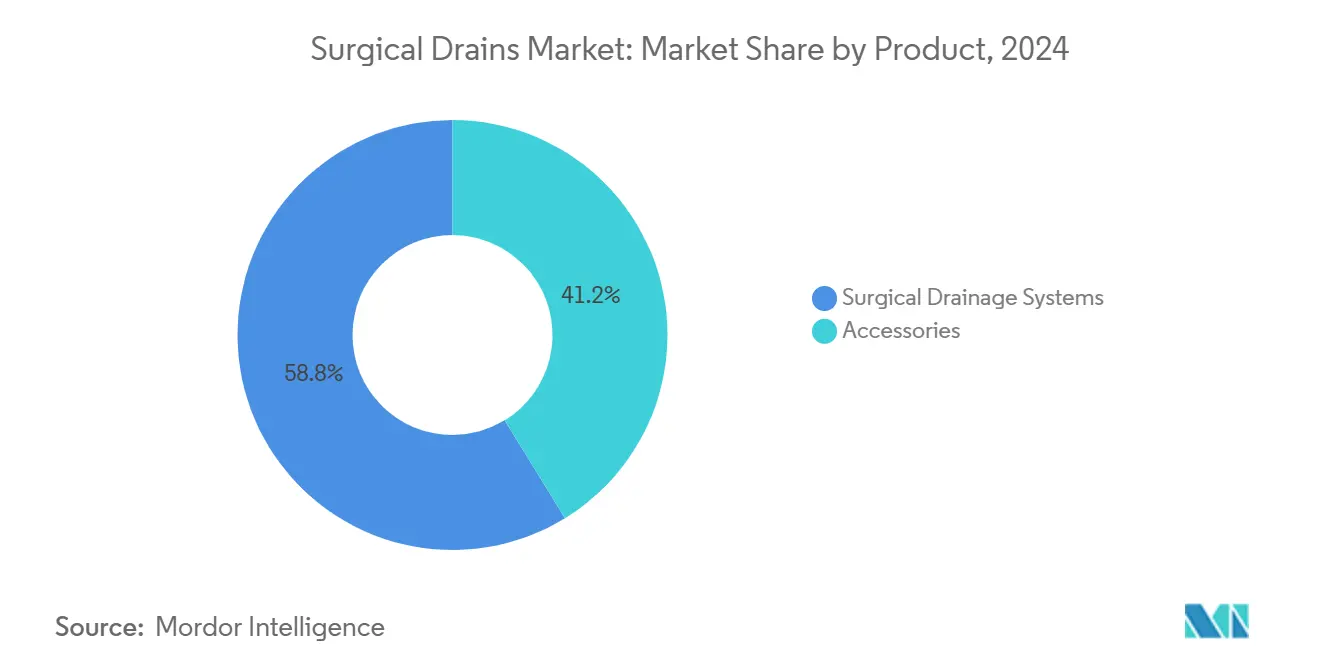

- По продуктам хирургические дренажные системы лидировали с 58,76% долей выручки в 2024 году; прогнозируется, что аксессуары покажут среднегодовой темп роста 9,24% до 2030 года.

- По типу активные дренажи занимали 59,45% доли рынка хирургических дренажей в 2024 году, в то время как пассивные дренажи отстают, но остаются экономически эффективными.

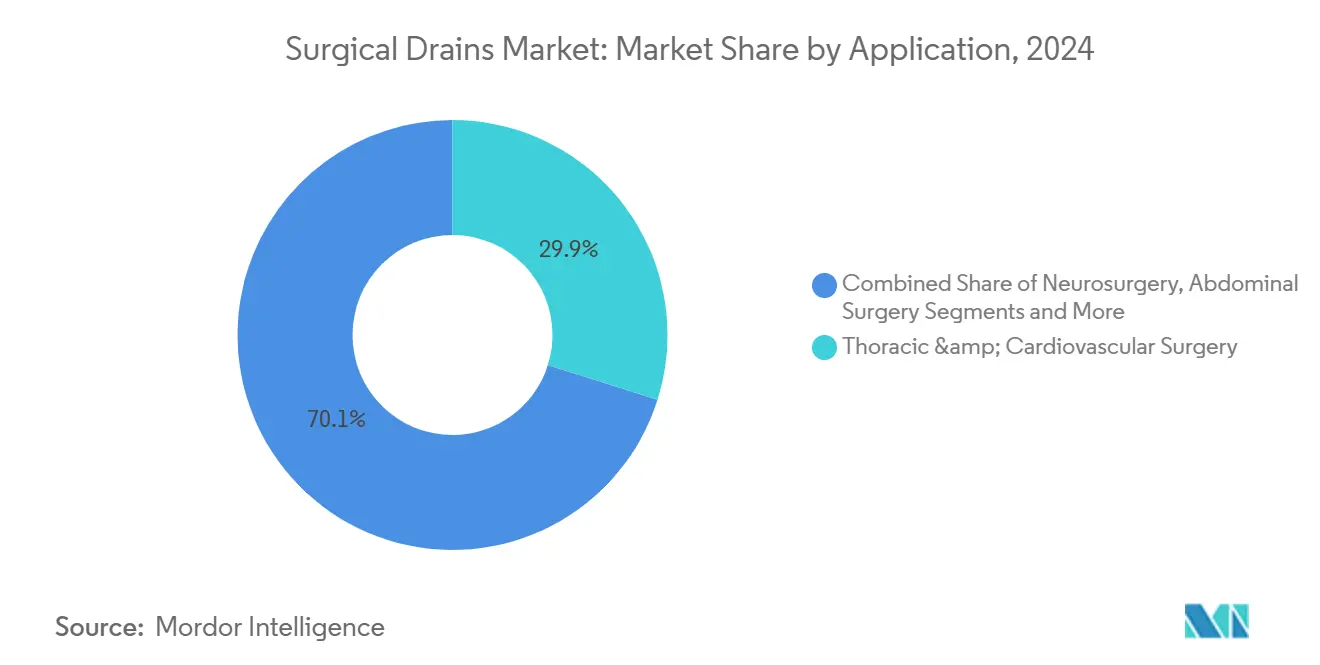

- По применению торакальная и сердечно-сосудистая хирургия занимала 29,87% доли размера рынка хирургических дренажей в 2024 году; прогнозируется, что ортопедия будет расти с среднегодовым темпом роста 7,56% до 2030 года.

- По конечным пользователям больницы составили 71,71% размера рынка хирургических дренажей в 2024 году; амбулаторные хирургические центры показывают наивысший среднегодовой темп роста 6,89% до 2030 года.

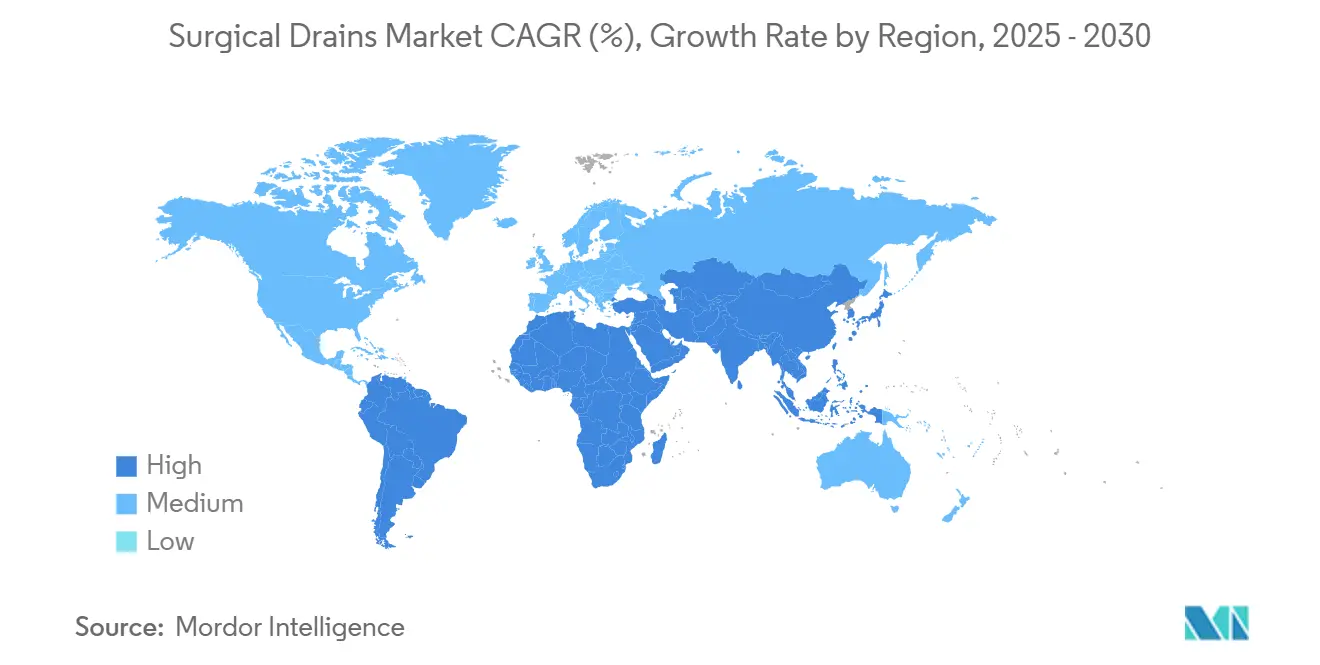

- По географии Северная Америка захватила 36,71% выручки в 2024 году, при этом Азиатско-Тихоокеанский регион развивается с среднегодовым темпом роста 8,19% до 2030 года.

Глобальные тренды и инсайты рынка хирургических дренажей

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий объем сложных операций | +1.2% | Глобально, сконцентрировано в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Быстрое внедрение цифровых / интеллектуальных дренажных систем | +0.9% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион следует | Краткосрочно (≤ 2 лет) |

| Более высокие стандарты контроля инфекций в амбулаторных условиях | +0.7% | Глобально, наиболее сильно в развитых рынках | Долгосрочно (≥ 4 лет) |

| Переход к однодневной хирургии и протоколам ERAS | +0.8% | Ядро в Северной Америке и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Закупки на основе стоимости в высокодоходных рынках | +0.5% | Северная Америка и Западная Европа | Долгосрочно (≥ 4 лет) |

| Стимулы местного производства в отдельных странах | +0.4% | Ядро Азиатско-Тихоокеанского региона, селективные рынки Ближнего Востока и Африки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий объем сложных операций

Более высокая сложность случаев повышает спрос на устройства, управляющие многоплановой динамикой жидкости. Medicare сообщила о 3,3 миллионах бенефициаров в амбулаторных центрах США в 2022 году, подчеркивая рост процедур, который повышает требования к дренажу.[1]Medicare Payment Advisory Commission, "Ambulatory Surgical Center Services: Status Report," medpac.gov Протоколы ускоренного восстановления по-прежнему полагаются на дренажи для сердечно-сосудистых, ортопедических и нейрохирургических вмешательств, которые включают значительные сдвиги жидкости. Стареющее население обеспечивает продолжающийся рост эндопротезирования суставов, а малоинвазивные подходы требуют тонких дренажей, которые соответствуют небольшим разрезам. Эти силы поддерживают продажи премиальных систем на рынке хирургических дренажей.

Быстрое внедрение цифровых / интеллектуальных дренажных систем

Аналитика жидкости в реальном времени сокращает сроки пребывания в больнице и уменьшает ручные проверки. Клинические оценки цифровых торакальных дренажей подтвердили более быстрое удаление трубки и сокращение времени пребывания.[2]Kazuto Sugai, Tomohiro Yazawa, "Thoracic Drainage Management Strategies in Postoperative Lung Surgery: A Narrative Review," shc.amegroups.orgУстройства с поддержкой IoT передают показатели вывода на панели управления медсестер, облегчая рабочие нагрузки и улучшая возможности раннего предупреждения. Больницы оправдывают первоначальные затраты за счет последующих выгод от эффективности. Параллельно амбулаторные центры развертывают компактные интеллектуальные устройства, которые поддерживают домашнее восстановление и дистанционный надзор.

Более высокие стандарты контроля инфекций в амбулаторных условиях

Закрытые системы на основе силикона с антимикробными добавками отвечают строгим правилам наблюдения за хирургическими участками, изложенным в руководстве CDC для амбулаторных пациентов 2024 года.[3]Centers for Disease Control and Prevention, "2024 NHSN Outpatient Procedure Component Manual," cdc.govАмбулаторные центры, ответственные за отслеживание инфекций после выписки, отдают предпочтение дренажам, которые ограничивают воздействие, пока пациенты восстанавливаются вне больницы. Производители внедряют барьерные фильтры и безопасные замки luer для снижения загрязнения.

Переход к однодневной хирургии и протоколам ERAS

Рандомизированные испытания показали, что ERAS сократили пребывание при тотальном эндопротезировании коленного сустава с 8,17 дней до 5,92 дней.[4]Di Han, Peng Wang, "Enhanced Recovery After Surgery Improves Outcomes in Elderly Patients Undergoing Short-Level Lumbar Fusion Surgery," eurjmedres.biomedcentral.com Устройства должны позволять мобильность без ущерба для дренажа, что побуждает к легким конструкциям и незаметным резервуарам. Домашние форматы, включая носимые резервуары, соответствуют расширению амбулаторного лечения.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятные события и судебные разбирательства из-за оставшихся дренажей | -0.8% | Глобально, наивысшее воздействие на рынках с высокой судебной активностью | Краткосрочно (≤ 2 лет) |

| Ускоряющийся поворот к малоинвазивным и бездренажным техникам | -1.1% | Северная Америка и ЕС лидируют, глобальное внедрение | Среднесрочно (2-4 года) |

| Нехватка в цепи поставок медицинского силикона | -0.6% | Глобально, острая в регионах, зависящих от поставок | Краткосрочно (≤ 2 лет) |

| Больницы откладывают капитальные расходы на фоне давления возмещения | -0.9% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Неблагоприятные события и судебные разбирательства из-за оставшихся дренажей

Оставшиеся фрагменты могут вызывать нарушения походки и долгосрочную инвалидность, как документировано после тотального эндопротезирования тазобедренного сустава. Учреждения, сталкивающиеся с ответственностью, ужесточают протоколы, исключая дренажи там, где доказательства показывают незначительную пользу. Эта осторожность непосредственно замедляет объемы устройств, особенно в регионах с высокой судебной активностью.

Ускоряющийся поворот к малоинвазивным и бездренажным техникам

Мета-анализы показывают, что перитонеальный дренаж после лапароскопической аппендэктомии повышает риск инфекции без улучшения результатов. Растущая уверенность хирургов в восстановлении без дренажа сокращает спрос, особенно в общей и колоректальной хирургии. Учебные программы укрепляют эти протоколы, дополнительно ограничивая проникновение на рынок.

Сегментный анализ

По продуктам: системы ведут инновационное лидерство

Хирургические дренажные системы генерировали 58,76% выручки в 2024 году и, по прогнозам, опередят аксессуары с среднегодовым темпом роста 9,24%. Спрос сосредоточен на подключенных платформах, которые регистрируют данные вывода, давления и сигналов тревоги в больничной информационной инфраструктуре. Такая производительность поддерживает премиальное ценообразование на рынке хирургических дренажей. Аксессуары, хотя и стабильные, ощущают товаризацию, поскольку интегрированные наборы объединяют трубки, соединители и повязки.

Частота замены поддерживает выручку от аксессуаров, но рост отстает от обновления систем. Новые силиконовые фиксирующие повязки улучшают комфорт и уменьшают повторное заклеивание, намекая на постепенные выгоды. Производители систем размывают границы категорий, встраивая функции фиксации в основные устройства, консолидируя закупки и упрощая инвентарь.

По типу: активные дренажи сохраняют технологическое преимущество

Активные устройства занимали 59,45% доли в 2024 году и должны расти на 8,23% ежегодно до 2030 года. Точное всасывание и регулирование потока подходят для критических торакальных и кардиальных случаев, требующих жесткого контроля давления. Система Interi, например, снизила уровень серомы с 22,9% до 4,1% при реконструкции груди. Пассивные дренажи процветают в ценочувствительных условиях; однако их ограниченный мониторинг ограничивает принятие в отделениях высокой остроты.

Новые модели возмещения вознаграждают отслеживание результатов, укрепляя привлекательность активных дренажей, которые документируют показатели производительности. Пассивные силиконовые варианты остаются незаменимыми для сред с ограниченными ресурсами, помогая сохранить хирургический доступ там, где бюджеты ограничивают обновления.

По применению: ортопедия становится двигателем роста

Ортопедический сегмент готов к среднегодовому темпу роста 7,56%, движимому стареющим населением и стандартизированными протоколами замены суставов. Хирурги балансируют цели мобильности с управлением жидкостью, отдавая предпочтение тонким дренажам, которые прилегают к контурам конечностей. Проблемы возмещения тотального эндопротезирования суставов не повлияли на количество процедур, поддерживая объем на рынке хирургических дренажей.

Торакальная и сердечно-сосудистая хирургия сохранила наибольшую долю в 29,87% выручки 2024 года. Сложные операции на груди требуют устройств высокой емкости, способных одновременно управлять кровью, серозной жидкостью и воздухом. Нейрохирургические и абдоминальные случаи остаются нишевыми, но технологически интенсивными, полагаясь на ультратонкие катетеры для спинномозгового или перитонеального дренажа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные хирургические центры ведут трансформацию рынка

Больницы командовали 71,71% трат 2024 года, но сталкиваются с бюджетным контролем, который замедляет обновления. Интеграция с существующими электронными системами имеет первостепенное значение, побуждая к многолетним циклам покупок. Напротив, амбулаторные хирургические центры показали прогнозируемый среднегодовой темп роста 6,89%, отражая предпочтения пациентов к амбулаторным вариантам и стимулы плательщиков для менее дорогих площадок.

Рабочие процессы амбулаторных хирургических центров требуют легких резервуаров и быстроразъемных соединений, которыми пациенты или домашние медсестры могут управлять уверенно. Производители отвечают наборами для простоты использования и виртуальными учебными модулями, выравнивая функциональность продукта с континуумом амбулаторного ухода и расширяя охват рынка хирургических дренажей.

Географический анализ

Северная Америка сохранила 36,71% глобальной выручки в 2024 году благодаря высокому количеству процедур и раннему внедрению цифровых технологий. Расходы Medicare в размере 6,1 млрд долл. США на амбулаторные операции в 2022 году свидетельствуют о надежном спросе на передовые устройства послеоперационного ухода. Больницы подчеркивают документирование результатов, стимулируя подключенные дренажи, которые подают данные на панели качества. Сбои поставок выделяют поставщиков, способных гарантировать своевременную доставку.

Европа обеспечивает стабильные выгоды, закрепленные в стареющей демографии и строгих правилах профилактики инфекций. Внедрение ERAS изменяет закупки, ценя устройства, которые позволяют раннюю мобилизацию. Национальные системы здравоохранения в Западной Европе сильно взвешивают общую стоимость владения, вознаграждая поставщиков, которые количественно оценивают сокращения времени пребывания и частоты осложнений.

Азиатско-Тихоокеанский регион является горячей точкой роста рынка хирургических дренажей с прогнозируемым среднегодовым темпом роста 8,19%. Правительства направляют капитал в новые хирургические кабинеты и поощряют отечественное производство через налоговые каникулы. Хотя тендерные правила Китая благоприятствуют местным брендам, качественные пробелы в передовых интеллектуальных системах оставляют место для сотрудничества с многонациональными фирмами. Центры медицинского туризма, такие как Таиланд и Индия, также стимулируют импорт устройств, особенно для сложных сердечно-сосудистых и онкологических процедур.

Конкурентный ландшафт

Рынок умеренно фрагментирован, с устоявшимися брендами, укрепляющими портфели через интеграцию сенсоров и биосовместимые полимеры. Johnson & Johnson MedTech зафиксировала 6,4% рост продаж в 2025 году, поскольку новые запуски дренажа и ухода за ранами проникли в ортопедические процедуры и реконструкцию груди. Teleflex выделила 430 млн долл. США из 2,29 млрд долл. США бюджета медицинских технологий на хирургические инструменты, иллюстрируя капиталоемкость, необходимую для сохранения конкурентоспособности.

Игроки дифференцируются через доказательства результатов и надежность поставок. Антимикробные покрытия, насосы с регулируемым давлением и облачные панели управления составляют фронт инноваций. Регулятивный контроль неблагоприятных событий побуждает фирмы разрабатывать защищенные от вмешательства соединители и надежное программное обеспечение для отслеживания.

Местные производители в Азии пользуются государственными стимулами, но все еще лицензируют сенсорные модули у западных партнеров. Между тем многонациональные поставщики создают региональные заводы для обхода тарифов и ускорения доставки. Эта динамика способствует постепенной консолидации, поскольку компании ищут масштаб для финансирования исследований и разработок и противостояния ценовому давлению на рынке хирургических дренажей.

Лидеры отрасли хирургических дренажей

-

B. Braun Melsungen AG

-

Cardinal Health

-

Cook Group

-

Johnson and Johnson

-

ConvaTec

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: PolyPid объявила положительные результаты фазы 3 для D-PLEX100 в предотвращении инфекций хирургического участка при абдоминальной колоректальной хирургии.

- Июнь 2024: B. Braun Interventional Systems запустила дренажные катетеры ACCEL All-Purpose и Biliary с гидрофильным покрытием TrueGlide.

Область охвата глобального отчета по рынку хирургических дренажей

Дренажные системы широко используются для дренирования воздуха и накопленных жидкостей, особенно крови и гноя, что способствует заживлению ран. Хирургические дренажи получают все большее признание в различных хирургических процедурах. Эти системы раневого дренажа также стали распространенными для заживления ран и снижения частоты инфекций в абдоминальных процедурах и ортопедических операциях, особенно при замене суставов. Рынок хирургических дренажей/раневого дренажа сегментирован по продуктам (аксессуары и хирургические дренажные системы), по типу (активные дренажи и пассивные дренажи), по применению (торакальная и сердечно-сосудистая хирургия, нейрохирургия, абдоминальная хирургия, ортопедия и прочие), по конечным пользователям (больницы и амбулаторные хирургические центры и клиники) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Хирургические дренажные системы | Открытые хирургические дренажные системы |

| Закрытые хирургические дренажные системы | |

| Аксессуары |

| Активные дренажи |

| Пассивные дренажи |

| Торакальная и сердечно-сосудистая хирургия |

| Нейрохирургия |

| Абдоминальная хирургия |

| Ортопедия |

| Прочие |

| Больницы |

| Амбулаторные хирургические центры и клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Хирургические дренажные системы | Открытые хирургические дренажные системы |

| Закрытые хирургические дренажные системы | ||

| Аксессуары | ||

| По типу | Активные дренажи | |

| Пассивные дренажи | ||

| По применению | Торакальная и сердечно-сосудистая хирургия | |

| Нейрохирургия | ||

| Абдоминальная хирургия | ||

| Ортопедия | ||

| Прочие | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры и клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка хирургических дренажей?

Рынок оценивается в 2,82 млрд долл. США в 2025 году и, по прогнозам, достигнет 3,86 млрд долл. США к 2030 году.

2. Какой сегмент растет быстрее всего в рамках рынка хирургических дренажей?

Ортопедические применения показывают наивысший рост, прогнозируя среднегодовой темп роста 7,56% до 2030 года.

3. Как цифровые дренажные системы влияют на больницы?

Подключенные устройства сокращают пребывание в больнице и уменьшают обходы медсестер, предоставляя данные о жидкости в реальном времени в электронные записи.

4. Почему амбулаторные хирургические центры важны для будущего спроса?

Амбулаторные хирургические центры поддерживают выписку в тот же день, стимулируя потребность в портативных, дружественных к пациенту дренажах и стимулируя среднегодовой темп роста 6,89% для сегмента.

5. Какой регион предлагает сильнейшую возможность роста?

Азиатско-Тихоокеанский регион лидирует с среднегодовым темпом роста 8,19%, поддерживаемым инвестициями в инфраструктуру и поддерживающими политиками местного производства.

Последнее обновление страницы: