Размер и доля рынка механических вентиляторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.33 Миллиардов долларов США |

| Размер Рынка (2030) | 6.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

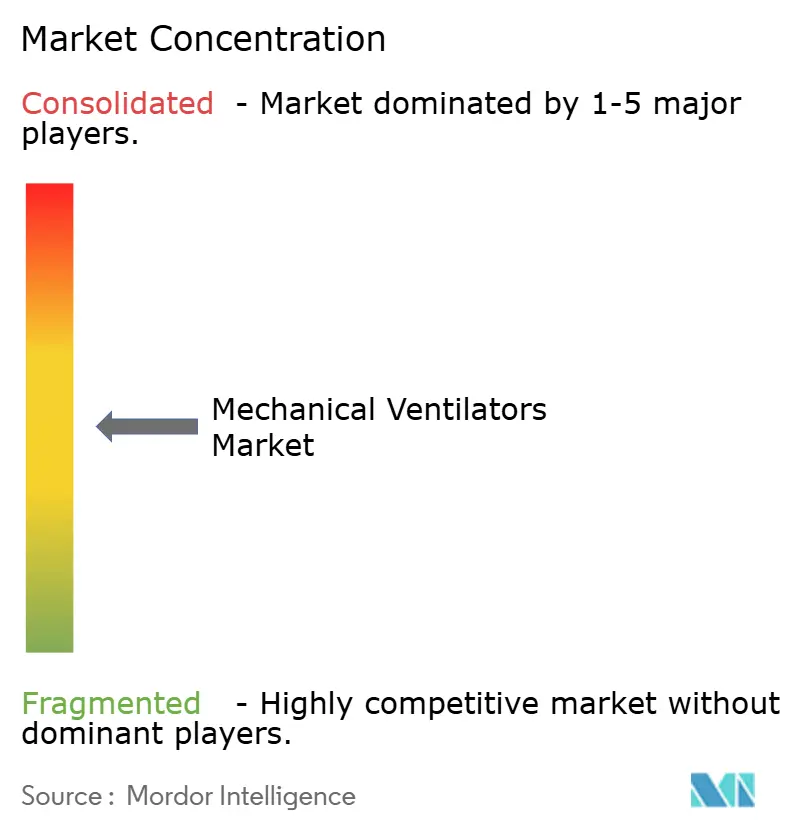

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка механических вентиляторов от Mordor Intelligence

Рынок механических вентиляторов оценивается в 5,33 млрд долларов США в 2025 году и, по прогнозам, достигнет 6,79 млрд долларов США к 2030 году, увеличиваясь на 4,95% в годовом исчислении. Рост переходит от пандемических всплесков к устойчивому расширению, поддерживаемому стареющим населением, которое требует более длительного пребывания в отделениях интенсивной терапии, и растущими хроническими респираторными заболеваниями, такими как ХОБЛ. Функции искусственного интеллекта теперь автоматизируют вентиляцию с замкнутым контуром, снижают нагрузку на клиницистов и уменьшают осложнения, побуждая больницы обновлять парки оборудования, несмотря на более жесткие капитальные бюджеты. Домашняя помощь становится параллельным двигателем роста, поскольку обновленные правила Medicare покрывают неинвазивную вентиляцию при хронической дыхательной недостаточности, позволяя пациентам избежать повторных госпитализаций. Региональные дисбалансы в инфраструктуре интенсивной терапии, особенно в Азиатско-Тихоокеанском регионе, создают возможности для экономически эффективных устройств, которые удовлетворяют потребности с меньшей остротой.

Ключевые выводы отчета

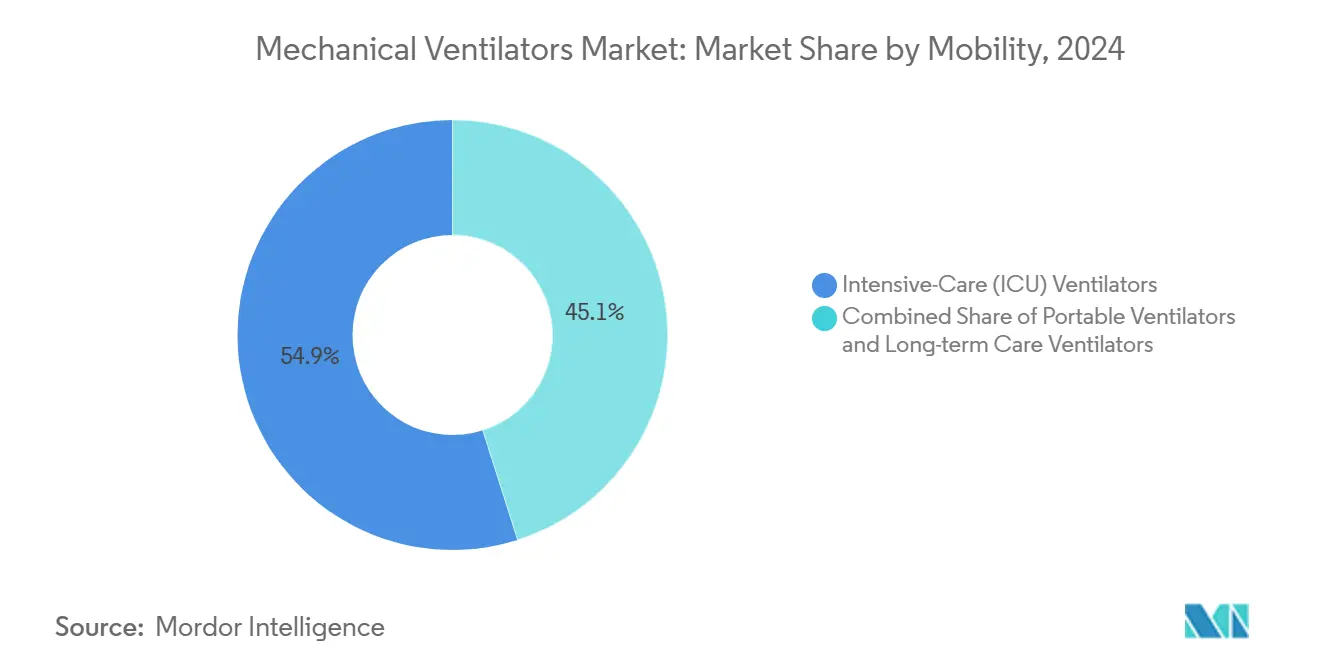

- По мобильности вентиляторы интенсивной терапии лидировали с 54,91% доли рынка механических вентиляторов в 2024 году, в то время как транспортные и портативные устройства демонстрируют самый быстрый среднегодовой темп роста 5,34% до 2030 года.

- По интерфейсу инвазивные системы занимали 64,25% размера рынка механических вентиляторов в 2024 году; неинвазивная вентиляция, по прогнозам, будет расширяться на 5,71% в годовом исчислении до 2030 года.

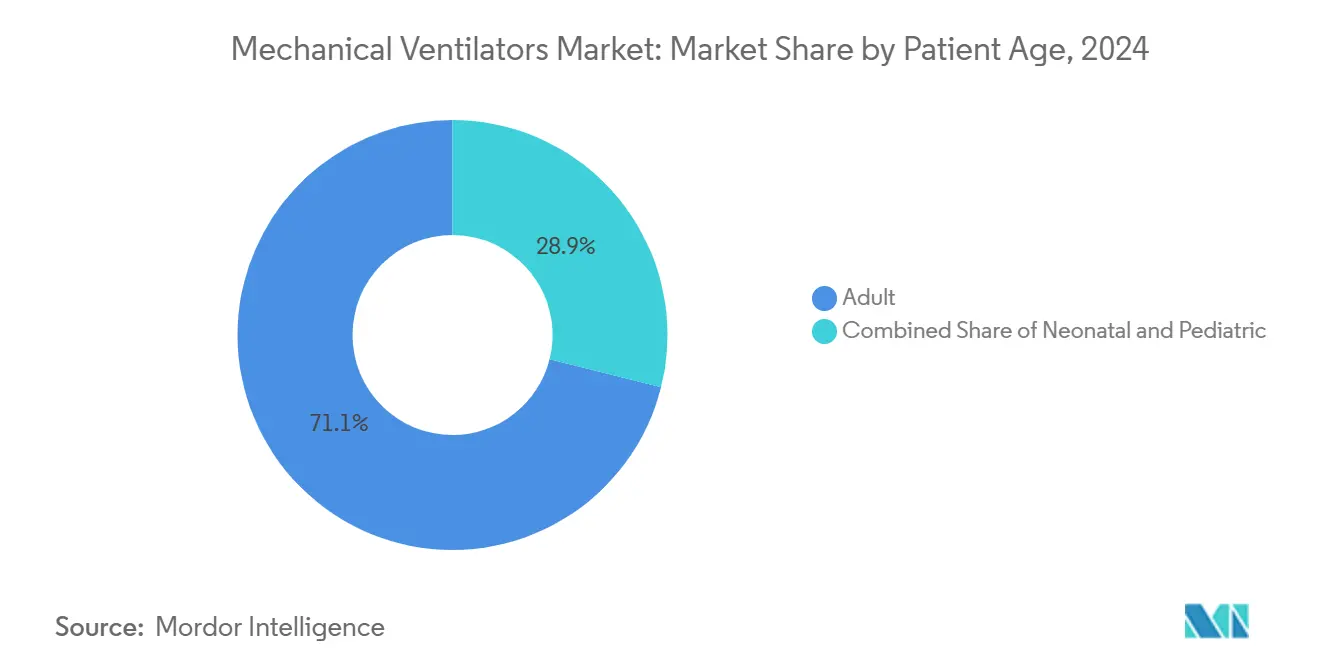

- По возрасту пациентов взрослые контролировали 71,17% доли размера рынка механических вентиляторов в 2024 году; неонатальные устройства фиксируют наивысший среднегодовой темп роста 5,92% до 2030 года.

- По конечным пользователям больницы контролировали 74,62% доли рынка механических вентиляторов в 2024 году, тогда как домашняя медицинская помощь растет быстрее всего на 6,15% в годовом исчислении.

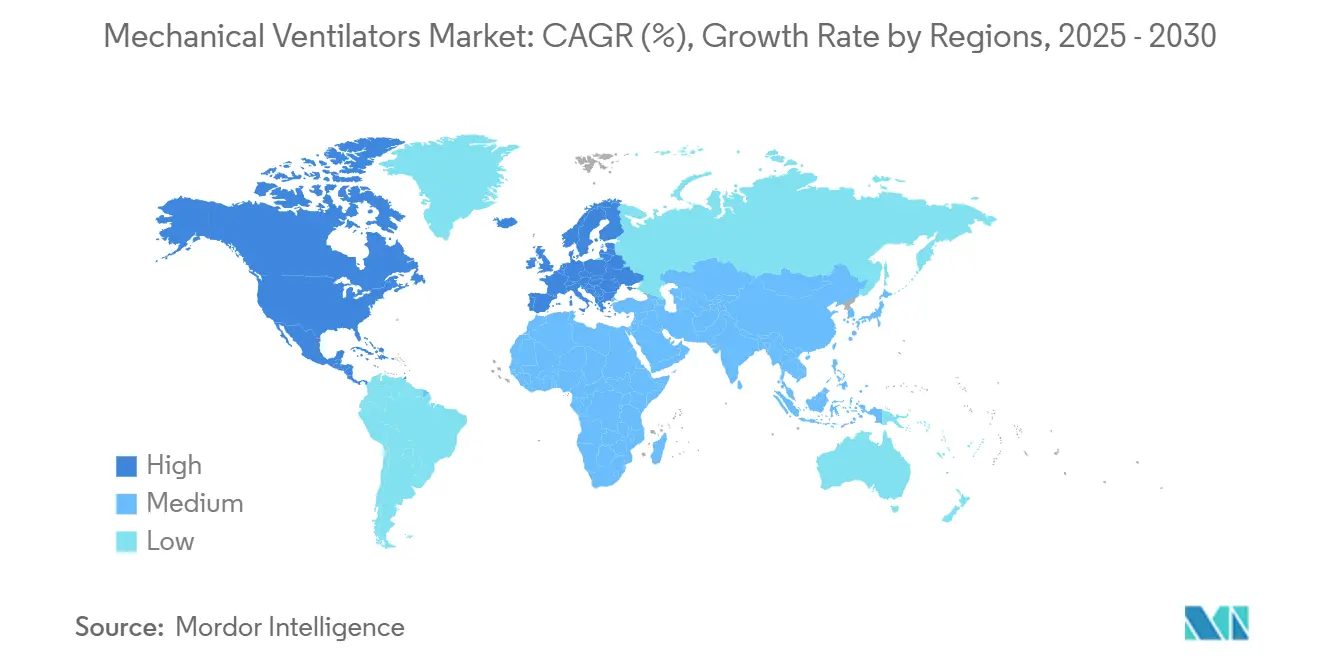

- По географии Северная Америка составляла 42,91% доли рынка механических вентиляторов в 2024 году; Азиатско-Тихоокеанский регион развивается с наивысшим среднегодовым темпом роста 6,71%.

Глобальные тенденции и аналитика рынка механических вентиляторов

Анализ влияния движущих факторов

| Движущий фактор | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности ХОБЛ | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Старение населения и расширение мощностей ОИТ | +1.5% | Глобально, наиболее сильно в развитых экономиках | Долгосрочно (≥ 4 лет) |

| Государственные запасы для готовности к пандемии | +0.8% | Северная Америка, Европа, основные страны Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Внедрение ИИ-управляемой вентиляции с замкнутым контуром | +1.0% | Северная Америка, Европа, распространение в АТЭС | Среднесрочно (2-4 года) |

| Рост домашней НИВ для гиповентиляции при ожирении | +0.7% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Достижения в области микротурбин и эффективности батарей | +0.4% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности ХОБЛ

Глобальные случаи ХОБЛ продолжают расти, укрепляя базовый спрос на инвазивные и неинвазивные устройства. Центры услуг Medicare и Medicaid расширили покрытие 2025 года для домашней вентиляции, когда PaCO₂ остается на уровне 52 мм рт. ст. или выше, что расширяет лечащееся население с ХОБЛ.[1]Centers for Medicare & Medicaid Services, "Final Rule for Home Ventilation Coverage," cms.govПересечение с синдромом гиповентиляции при ожирении и обструктивным апноэ сна создало 1,560% пул распространенности, который часто требует домициллярной вентиляционной поддержки. Домашняя терапия снижает повторные госпитализации и улучшает газообмен крови, даже хотя дневная одышка сохраняется. Эти результаты подкрепляют принятие плательщиками и побуждают производителей адаптировать компактные, малообслуживаемые неинвазивные модели. По мере того как бремя болезни склоняется к пожилому возрасту, спрос также сходится с более широким демографическим сдвигом к управлению хроническими сопутствующими заболеваниями.

Старение населения и расширение мощностей ОИТ

Пожилые люди уже составляют 22% населения Австралии, и аналогичные траектории существуют в Европе и Северной Америке. Больничные ассоциации прогнозируют 170 миллионов стационарных дней в Соединенных Штатах к 2030 году с ростом хронических заболеваний. Более длительные курсы вентиляции стимулируют обновление оборудования, в то время как постоянная нехватка интенсивистов побуждает больницы инвестировать в более умные режимы, которые уменьшают практические корректировки. Во Франции две трети ОИТ теперь сообщают о по крайней мере одной вакансии врача, увеличивая ценность автоматизации. Такие страны, как Китай, планируют большие увеличения расходов, которые могут поднять расходы на здравоохранение на душу населения более чем в 10 раз к середине века, сигнализируя о постоянном наращивании мощностей. Пандемия COVID-19 выявила географические дисбалансы, которые поставщики технологий могут помочь исправить через модульные, быстро развертываемые устройства.

Государственные запасы для готовности к пандемии

Резервирование вентиляторов стало политическим якорем с 2021 года. Стратегический национальный запас США может поглотить до 56 300 дополнительных единиц при пиковом спросе, в зависимости от обученного персонала и аксессуаров. Федеральные агентства теперь предпочитают децентрализованное хранение, которое согласуется с кластерами вспышек и логистическими реалиями. Программное обеспечение поддержки принятия решений помогает департаментам здравоохранения моделировать сценарии распределения во время респираторных кризисов, обеспечивая связь рынка механических вентиляторов с более широкими потребностями аварийной инфраструктуры. Совместная сеть ремонта Бразилии восстановила 62,17% неработающих вентиляторов в 2024 году, подчеркивая техническое обслуживание как столп готовности. Поставщики, которые объединяют сервисные программы с оборудованием, получают поддержку, поскольку бюджеты склоняются к ценности жизненного цикла над разовыми покупками.

Внедрение ИИ-управляемой вентиляции с замкнутым контуром

Машинное обучение теперь обнаруживает события асинхронии, которые влияют на четверть вентилируемых пациентов, улучшая результаты и сокращая пребывание. Системы, такие как INTELLiVENT-ASV, автоматически изменяют дыхательный объем и частоту дыхания в реальном времени, сокращая корректировки клиницистов на двузначные проценты. Алгоритмы высокочастотной струйной вентиляции дополнительно персонализируют настройки и снижают риск повреждения легких. Предстоящее регулирование системы управления качеством FDA согласует национальные стандарты с ISO 13485:2016, повышая затраты на соблюдение, но упрощая глобальные одобрения. Поставщики, которые рано поглощают эти затраты, укрепляют конкурентные позиции, поскольку больницы отдают приоритет кибербезопасным, обновляемым платформам.

Рост домашней НИВ для гиповентиляции при ожирении

Изменения кодирования Medicare и инструменты дистанционного мониторинга репозиционировали домашнюю НИВ как основную терапию для дыхательной недостаточности, связанной с ожирением. Производители теперь интегрируют облачные панели, чтобы клиницисты могли отслеживать соблюдение, что повышает соответствие возмещению и удовлетворенность пациентов. Качественные исследования показывают, что пользователи переходят от первоначального сопротивления к полной зависимости, как только облегчение симптомов стабилизирует повседневную деятельность. Портативные турбины с 8-часовыми батареями и уровнями шума ниже 35 дБ помогают внедрению наряду с конструкциями масок, которые уменьшают точки давления. Эти ориентированные на пользователя улучшения подкрепляют ожидаемый среднегодовой темп роста 6,15% в расходах на домашнюю медицинскую помощь.

Достижения в области микротурбин и эффективности батарей

Чипы управления питанием литий-ионных батарей могут продлить срок службы батареи вентилятора на 30% без весовых штрафов, что критично для транспортных и военных применений. Технология быстрой зарядки упрощает логистику замены во время региональных бедствий. Инновации турбин также позволяют использовать источники кислорода без давления, облегчая развертывание в отдаленных клиниках. Такие обновления быстро попадают в циклы закупок, влияя на ближайшие продажи, в то время как более крупные переходы на ИИ занимают больше времени для стандартизации.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на устройства и обслуживание | -0.9% | Глобально, наиболее сильное влияние на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Вентилятор-ассоциированная пневмония (ВАП) | -0.6% | Глобально | Среднесрочно (2-4 года) |

| Волатильность цепи поставок полупроводников | -0.7% | Глобально, концентрировано в производстве Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Сокращения возмещения для долгосрочного домашнего использования | -0.4% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройства и обслуживание

Общие расходы цепи поставок поглощают до 20% доходов от устройств, поскольку геopolitические шоки повышают цены на компоненты. Вентиляторы попадают под категорию Medicare частого и существенного обслуживания, обязывая регулярное обслуживание, которое увеличивает затраты на владение. Соблюдение правила качества FDA 2026 года дополнительно увеличит расходы на документацию и валидацию, особенно для обновлений программного обеспечения ИИ. Развивающиеся больницы с плотностью коек ОИТ ниже среднего борются за финансирование премиальных моделей, направляя их к восстановленным или локально собранным единицам. Поставщики реагируют модульными конструкциями, которые разделяют части между уровнями остроты для сдерживания логистических накладных расходов.

Вентилятор-ассоциированная пневмония

Частота ВАП колеблется от 1,4 до 7 эпизодов на 1000 дней вентиляции в развитых условиях и до 89 в больницах с ограниченными ресурсами. Инфекция удлиняет пребывание и может удвоить риск смертности, отговаривая от агрессивных стратегий вентиляции. Трубки с серебряным покрытием сокращают бактериальную колонизацию на 99,9%, но высокая стоимость и неоднозначные доказательства замедляют внедрение. Покрытия противомикробными пептидами, находящиеся в настоящее время на испытаниях, обещают широкоспектральную защиту без способствования резистентности. Пакеты медицинской помощи, основанные на обучении, улучшают результаты, но требуют постоянного укомплектования медсестрами, что остается неуловимым во многих ОИТ. По мере созревания ИИ ранние сигналы обнаружения могут ограничить скопление секретов и микроаспирацию.

Волатильность цепи поставок полупроводников

Нехватка чипов, связанная с региональными конфликтами и торговыми ограничениями, задержала до 6 месяцев поставок вентиляторов в 2024 году, повышая цены и питая фрустрации больниц. Производители ускоряют ближнее размещение и двойное снабжение, но все еще сталкиваются с логистическими препятствиями, особенно для высокотехнологичных микроконтроллеров, используемых в регулировании скорости турбины. Турбины непрерывного потока выигрывают от менее сложной схемотехники и таким образом поддерживают более стабильные сроки поставки, помогая устойчивости нижнего сегмента рынка.

Сокращения возмещения для долгосрочного домашнего использования

Периодические обзоры платежей в Европе сократили тарифы для пакетов домашней вентиляции, оказывая давление на маржу поставщиков и потенциально задерживая обновления устройств. Компании диверсифицируются в подписки на дистанционный мониторинг для защиты доходов. Политический риск поэтому ограничивает прогнозный рост, несмотря на надежный клинический спрос.

Сегментный анализ

По мобильности: платформы ОИТ якорят инновации в портативных форматах

Отделения интенсивной терапии доминируют с 54,91% доли рынка механических вентиляторов. Их решения о покупке направляют НИОКР поставщиков, производя адаптивные режимы с замкнутым контуром и низкошумные турбины, которые затем мигрируют в транспортные варианты. Размер рынка механических вентиляторов для моделей ОИТ, по прогнозам, будет продолжать опережать общий доход, поскольку больницы обновляют парки быстрее, чем сайты с меньшей остротой, когда программные достижения толкают измеримые улучшения качества. Портативные устройства, хотя и начинающие с меньшей базы, ускоряются на 5,34% среднегодовом темпе роста, поскольку службы экстренного реагирования и команды реагирования на бедствия отдают приоритет времени работы от батареи и прочным корпусам. HAMILTON-C6 иллюстрирует перенос технологий между сегментами, упаковывая алгоритмы уровня ОИТ в подвижном шасси весом менее 10 кг. Внедрение транспорта также растет, когда коды возмещения разрешают выставление счетов во время межучрежденческих переводов, особенно в Северной Америке.

Появился гибридный класс продуктов для подострых отделений, сочетающий инструменты отлучения с умеренными возможностями потока, чтобы избежать полноценного оборудования ОИТ по полной цене. Менеджеры парков ценят общие расходные материалы через семейства шасси, что снижает запасы. Поставщики, которые проектируют общие пользовательские интерфейсы через классы мобильности, упрощают обучение и сокращают пользовательские ошибки. Эти ценностные предложения помогают защитить премиальные цены даже когда государственные тендеры делают акцент на самых низких соответствующих ставках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По интерфейсу: лидерство инвазивных встречается с быстрыми неинвазивными достижениями

Инвазивная вентиляция составляет 64,25% доходов в 2024 году, поскольку тяжелый ОРДС и хирургические процедуры все еще требуют эндотрахеального доступа. Размер рынка механических вентиляторов, связанный с инвазивными системами, будет расширяться умеренно, в то время как неинвазивные линии демонстрируют 5,71% среднегодовой темп роста благодаря домициллярному внедрению и протоколам раннего вмешательства. Программное обеспечение компенсации утечек, такое как IntelliTrig, повышает синхронию пациента, снижая эскалацию до интубации. Больницы все чаще развертывают устройства двойного режима, чтобы клиницисты могли переключаться без смены оборудования, что снижает капитальную интенсивность.

Неинвазивные достижения также происходят от растущих педиатрических и неонатальных применений. Интерфейсы, адаптированные к малым дыхательным путям и лицевым структурам, уменьшают повреждения кожи, позволяя продолжительную терапию. Шлемы и вентиляция через мундштук предоставляют альтернативы, где маски вызывают клаустрофобию. Регулятивные одобрения для высокопоточных назальных канюль добавляют конкурентов к обычной НИВ, покрывая случаи легкой гипоксемии. Производители балансируют широту портфолио со сложностью запасов через модульные манифольдные соединители и сенсорные массивы.

По возрасту пациентов: взрослые доминируют в объеме, неонатальные лидируют в процентном росте

Взрослые остаются основным драйвером с 71,17% доли, поскольку распространенность хронических заболеваний склоняется к пожилому возрасту, а объемы операций самые высокие в этой когорте. Размер рынка механических вентиляторов, привязанный к уходу за взрослыми, захватывает самые большие абсолютные приращения доходов каждый год. Неонатальные системы, хотя и меньшие в долларах, растут на 5,92%, поскольку выживаемость младенцев с очень низкой массой тела при рождении улучшается, а больше ОРИТН принимают стратегии мягкой вентиляции. Новые испытания сообщают о программном обеспечении поддержки принятия решений, поднимающем успех испытаний спонтанного дыхания до 55%, срезая день со среднего времени вентиляции в педиатрии. Эти достижения переводятся в более короткую занятость коек, освобождая мощности.

Миниатюризация оборудования включает датчики, достаточно чувствительные для отслеживания дыхательных объемов менее 10 мл, критично для предотвращения волютравмы у новорожденных. Сервоконтролируемые увлажнители стабилизируют условия дыхательных путей, в то время как алгоритмы автоматически переходят между контролем давления и объема, когда усилие пациента возрастает. В отделениях для взрослых диафрагмально-защитные режимы регулируют экспираторные паузы для смягчения атрофии во время длительных вентиляционных прогонов, растущая потребность в гериатрических популяциях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больничные расходы встречаются с разрушительной экономикой домашней помощи

Больницы удерживают 74,62% доли рынка механических вентиляторов, но среднегодовой темп роста домашней медицинской помощи 6,15% привлекает внимание инвесторов, поскольку ориентированная на ценности помощь смещает услуги наружу. Больницы оправдывают премиальные модели ОИТ через объединенное возмещение, которое вознаграждает сокращенную продолжительность пребывания. Они остаются самыми ранними принимающими функции ИИ, поскольку обладают ИТ-командами, способными валидировать требования кибербезопасности от регуляторов, таких как Агентство здравоохранения обороны. Домашние поставщики отдают приоритет низкому шуму, портативности и дистанционной телеметрии для поддержания низкой частоты визитов медсестер.

Скачок доходов VieMed в 2024 году подчеркивает прибыльность, когда финансирование устройств согласуется с циклами выставления счетов за хроническую помощь, особенно под новым покрытием Medicare для постоянной гиперкапнии. Фирмы, предлагающие сервисные контракты и сменные расходные материалы, защищают доходы от тарифных флуктуаций. Амбулаторные хирургические центры покупают устройства среднего уровня, которые поддерживают быстрое отлучение; это повышает спрос на запчасти после продажи, но поддерживает управляемые капитальные бюджеты.

Географический анализ

Северная Америка с 42,91% доли рынка механических вентиляторов выигрывает от обширной инфраструктуры ОИТ, федеральных запасов и поддерживающих рамок возмещения [2]Centers for Disease Control and Prevention, "Ventilator Capacity Planning in U.S. Hospitals," cdc.gov. Политика государственных закупок теперь сочетает централизованные резервные покупки с субсидиями на обновление больничных парков, сглаживая паттерны заказов после всплеска спроса 2020-2022 годов. Соблюдение руководства FDA по кибербезопасности также благоприятствует отечественным поставщикам с валидированными жизненными циклами программного обеспечения.

Европа следует как зрелый, но инновационный покупатель. Регион обеспечивает строгие правила экодизайна и защиты данных, которые толкают поставщиков к энергоэффективным турбинам и зашифрованным облачным соединителям. Несколько стран развертывают национальные дорожные карты ИИ для интенсивной терапии, делая финансирование доступным для пилотных развертываний. Объем рынка остается стабильным; рост доходов происходит от более высоких средних продажных цен и подписок на программное обеспечение.

Азиатско-Тихоокеанский регион фиксирует самый быстрый среднегодовой темп роста 6,71%, приводимый в движение инициативами инфраструктуры здравоохранения, которые стремятся поднять плотность коек интенсивной терапии выше 5 на 100 000 населения в странах со средним доходом [3]Asian Infrastructure Investment Bank, "Health Infrastructure and Universal Coverage," aiib.org. Вариация внутри региона высока. Экономики с высоким доходом, такие как Япония, поддерживают циклы обновления каждые пять лет, тогда как страны с низким доходом полагаются на грантовое финансирование. Поставщики преуспевают, предлагая масштабируемые платформы, которые принимают как настенные, так и компрессорные источники кислорода.

Признание Китаем интенсивной терапии как специальности в 2009 году зажгло сеть профессиональных обществ, которые стандартизируют протоколы и ускоряют тендеры на оборудование. Местные фирмы лицензировали западную технологию турбин для обхода импортных тарифов, создавая ценовое давление на транснациональные корпорации. Индия и Индонезия отдают приоритет схемам 'Сделано в стране', которые благоприятствуют отечественному добавлению ценности выше 30%.

Латинская Америка пережила аварийные производственные бумы во время COVID-19. Правительства теперь конвертируют некоторые всплывающие объекты в постоянные отделения интенсивной терапии, поддерживая базовый спрос на вентиляторы среднего уровня. Волатильность валют тем не менее осложняет капитальный импорт, поэтому модели лизинга набирают популярность.

Ближний Восток и Африка отстают в проникновении, но имеют долгосрочный потенциал. Богатые нефтью государства Персидского залива финансируют высокоспециализированные ОИТ, требуя премиальные устройства с интегрированной доставкой оксида азота. Более бедные ресурсами нации зависят от донорского финансирования и требуют прочные устройства, способные работать в пыльных условиях и при переменном электроснабжении. Поставщики партнерятся с НПО для объединения обучения, облегчая внедрение.

Рынок механических вентиляторов в Соединенных Штатах

Соединенные Штаты доминируют на североамериканском рынке механических вентиляторов, составляя приблизительно 45% региональной доли рынка вентиляторов в 2024 году. Рыночное лидерство страны поддерживается ее обширной сетью здравоохранения, включающей более 5000 больниц с передовыми отделениями интенсивной терапии. Присутствие ведущих производителей, надежная инфраструктура здравоохранения и высокие расходы на здравоохранение дополнительно укрепляют ее рыночную позицию. Американский рынок характеризуется сильным спросом как на вентиляторы интенсивной терапии, так и на портативные вентиляционные решения, движимым растущей заболеваемостью хроническими респираторными заболеваниями и стареющим населением, требующим долгосрочной вентиляционной поддержки.

Рынок механических вентиляторов в Канаде

Канада появляется как быстрорастущий рынок в Северной Америке с прогнозируемым темпом роста приблизительно 7% в течение 2024-2029 годов. Рост рынка страны движим увеличивающимися расходами на здравоохранение, растущим принятием решений домашней медицинской помощи и повышающимся осознанием управления респираторной помощью. Канадские медицинские учреждения все больше инвестируют в передовые вентиляционные технологии для улучшения результатов пациентов. Поддерживающая политика здравоохранения правительства и фокус на улучшении инфраструктуры интенсивной терапии способствуют расширению рынка. Страна также показывает сильный спрос на портативные вентиляторы, особенно в условиях отдаленной медицинской помощи и домашних приложениях.

Рынок механических вентиляторов в Европе

Европейский рынок механических вентиляторов демонстрирует значительную силу, поддерживаемую хорошо установленными системами здравоохранения в Германии, Соединенном Королевстве, Франции, Италии и Испании. Рынок региона характеризуется высокими темпами внедрения передовых медицинских технологий и сильным присутствием основных производителей вентиляторов. Европейские страны поддерживают строгие регулятивные стандарты для медицинских устройств, продолжая инвестировать в улучшение инфраструктуры здравоохранения. Рынок выигрывает от увеличивающегося фокуса на решениях домашней медицинской помощи и растущего спроса на портативные вентиляционные устройства.

Рынок механических вентиляторов в Германии

Германия лидирует на европейском рынке механических вентиляторов, удерживая приблизительно 20% региональной доли рынка вентиляторов в 2024 году. Рыночное лидерство страны приписывается ее надежной системе здравоохранения, существенным расходам на здравоохранение и сильным отечественным производственным возможностям. Немецкие больницы поддерживают высокие стандарты отделений интенсивной терапии и демонстрируют последовательный спрос на передовые вентиляционные решения. Присутствие основных производителей и исследовательских институтов способствует непрерывным инновациям в вентиляционных технологиях, в то время как стареющее население страны движет устойчивым ростом рынка.

Рынок механических вентиляторов в Соединенном Королевстве

Соединенное Королевство представляет значительный рынок в Европе с прогнозируемым темпом роста приблизительно 7% в течение 2024-2029 годов. Система здравоохранения Великобритании продолжает инвестировать в модернизацию своей инфраструктуры интенсивной терапии и расширение доступа к передовым решениям респираторной помощи. Страна показывает увеличивающееся принятие портативных и домашних вентиляционных решений, движимое растущим акцентом на услугах домашней медицинской помощи. Британские медицинские учреждения активно внедряют новые вентиляционные технологии для улучшения результатов ухода за пациентами и операционной эффективности.

Рынок механических вентиляторов в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок механических вентиляторов демонстрирует надежный потенциал роста, охватывая разнообразные рынки здравоохранения в Китае, Японии, Индии, Южной Корее и Австралии. Регион переживает увеличивающееся развитие инфраструктуры здравоохранения, растущие расходы на здравоохранение и повышающееся осознание респираторной помощи. Быстрая урбанизация, увеличивающиеся уровни загрязнения и растущая заболеваемость респираторными заболеваниями движут расширением рынка в этих странах. Регион также выигрывает от растущих отечественных производственных возможностей и увеличивающегося принятия передовых медицинских технологий.

Рынок механических вентиляторов в Китае

Китай поддерживает свою позицию как крупнейший рынок механических вентиляторов в Азиатско-Тихоокеанском регионе. Обширная модернизация системы здравоохранения страны, большая популяция пациентов и растущие отечественные производственные возможности движут ростом рынка. Китайские медицинские учреждения продолжают расширять свои возможности интенсивной терапии, в то время как увеличивающийся фокус на решениях домашней медицинской помощи создает новые рыночные возможности. Инвестиции страны в инфраструктуру здравоохранения и акцент на самодостаточности производства медицинских устройств укрепляют ее рыночную позицию.

Рынок механических вентиляторов в Южной Корее

Южная Корея появляется как быстрорастущий рынок в Азиатско-Тихоокеанском регионе. Передовая система здравоохранения страны, сильные технологические возможности и увеличивающийся фокус на инновациях здравоохранения движут расширением рынка. Корейские медицинские учреждения демонстрируют высокие темпы внедрения передовых вентиляционных технологий, в то время как стареющее население страны создает устойчивый спрос. Рынок выигрывает от сильных отечественных производственных возможностей и непрерывных инвестиций в развитие инфраструктуры здравоохранения.

Рынок механических вентиляторов на Ближнем Востоке и в Африке

Рынок механических вентиляторов Ближнего Востока и Африки показывает многообещающий потенциал роста со значительными вариациями в разных регионах. Страны ССЗ лидируют региональный рынок, выигрывая от существенных инвестиций в здравоохранение и современных медицинских учреждений. Южная Африка представляет другой ключевой рынок с растущим развитием инфраструктуры здравоохранения и увеличивающимся принятием передовых медицинских технологий. Регион демонстрирует увеличивающийся фокус на улучшении отделений интенсивной терапии и расширении доступа к передовым решениям респираторной помощи, при этом ССЗ появляется как крупнейший и быстрорастущий рынок в регионе.

Рынок механических вентиляторов в Южной Америке

Южноамериканский рынок механических вентиляторов продолжает развиваться, при этом Бразилия и Аргентина представляют ключевые рынки в регионе. Рынок выигрывает от продолжающегося развития инфраструктуры здравоохранения, увеличивающихся расходов на здравоохранение и повышающегося осознания респираторной помощи. Бразилия поддерживает свою позицию как крупнейший рынок в регионе, в то время как Аргентина показывает самый быстрый потенциал роста. Регион демонстрирует увеличивающееся принятие как интенсивной терапии, так и портативных вентиляционных решений, поддерживаемое растущими инвестициями в здравоохранение и расширяющимся доступом к передовым медицинским технологиям.

Конкурентная среда

Ведущие компании на рынке механических вентиляторов

Рынок механических вентиляторов находится в состоянии умеренной консолидации. Ведущие бренды используют запатентованные алгоритмы, валидированную кибербезопасность и регулятивную экспертизу для защиты доли. Выход Medtronic в 2024 году сигнализировал поворот от капиталоемких респираторных портфелей, освобождая нишевых игроков для захвата устаревших установленных баз. Hamilton Medical лидирует с более чем 605 патентными семействами, покрывающими INTELLiVENT-ASV и анализ формы волны в реальном времени, создавая защищенный ров.

Getinge обеспечил разрешение Агентства здравоохранения обороны США для своей линии Servo, дифференцируясь на кибербезопасности и панелях управления парком. Zoll расширился путем приобретения активов Vyaire, расширяя расходные материалы для блокировки повторяющихся доходов. GE HealthCare сотрудничает с AWS по приложениям генеративного ИИ, которые сочетают данные изображений и дыхания, позиционируя свои вентиляторы в более широкой цифровой экосистеме.

Устойчивость цепи поставок остается стратегическим фокусом. Фирмы преследуют двойные производственные платформы и вертикально интегрируют сборку печатных плат для буферизации нехватки чипов. Некоторые клиенты договариваются о управляемых поставщиком запасах для гарантии 30-дневного снабжения критических частей. Модели подписок на программное обеспечение сдвигают доходы к предсказуемым потокам, открывая перекрестные продажи аналитики.

Участники развивающихся рынков используют бережливую инженерию для конкуренции по цене, но включают основные сигналы безопасности для соответствия нормам IEC 60601. Партнерства с местными дистрибьюторами ускоряют регулятивные заявки и развертывание обучения. По мере созревания функций ИИ контроль интеллектуальной собственности становится главным барьером, сохраняя премиальные цены среди установленных инкумбентов.

Лидеры индустрии механических вентиляторов

-

Getinge AB

-

Smiths Medical

-

ResMed Inc.

-

Medtronic PLC

-

Koninklijke Philips NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Октябрь 2024: Nihon Kohden America расширил доступ к системе вентиляторов NKV-440, нацелившись на поставщиков, сталкивающихся с нехваткой персонала и бюджетными ограничениями.

- Октябрь 2024: Zoll завершил приобретение отдельных активов подразделения вентиляторов Vyaire Medical, обеспечивая продолжающуюся доступность приобретенных продуктовых линий.

- Январь 2023: Getinge запустил вентилятор Servo-c с педиатрическими и взрослыми легкозащитными режимами и модульными компонентами для эффективности парка.

Объем глобального отчета по рынку механических вентиляторов

Согласно объему отчета, механическая вентиляция - это искусственное дыхательное устройство, используемое для пациентов, которые не могут дышать естественным образом из-за острых медицинских состояний. Эти устройства используются для пациентов с травмой спинного мозга, инсультом, респираторными расстройствами или другими нарушениями.

Рынок механических вентиляторов сегментирован по мобильности, интерфейсу, конечному пользователю и географии. По мобильности рынок сегментирован на вентиляторы интенсивной терапии и портативные вентиляторы. По интерфейсу рынок сегментирован на инвазивную вентиляцию и неинвазивную вентиляцию. По конечному пользователю рынок сегментирован как больницы, домашняя медицинская помощь и другие конечные пользователи. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в долларах США) для указанных выше сегментов.

| Вентиляторы интенсивной терапии (ОИТ) |

| Транспортные/портативные вентиляторы |

| Вентиляторы подострого и длительного ухода |

| Инвазивная вентиляция |

| Неинвазивная вентиляция (НИВ) |

| Взрослые |

| Педиатрические |

| Неонатальные |

| Больницы |

| Домашняя медицинская помощь |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По мобильности | Вентиляторы интенсивной терапии (ОИТ) | |

| Транспортные/портативные вентиляторы | ||

| Вентиляторы подострого и длительного ухода | ||

| По интерфейсу | Инвазивная вентиляция | |

| Неинвазивная вентиляция (НИВ) | ||

| По возрасту пациентов | Взрослые | |

| Педиатрические | ||

| Неонатальные | ||

| По конечному пользователю | Больницы | |

| Домашняя медицинская помощь | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок механических вентиляторов?

Ожидается, что размер рынка механических вентиляторов достигнет 5,33 млрд долларов США в 2025 году и будет расти с среднегодовым темпом роста 4,95% до 6,79 млрд долларов США к 2030 году.

Какой сегмент имеет наибольшую долю рынка механических вентиляторов?

Вентиляторы интенсивной терапии лидируют с 54,91% долей по состоянию на 2024 год, поддерживаемые больницами, расширяющими мощности ОИТ.

Кто являются ключевыми игроками на рынке механических вентиляторов?

Getinge AB, Smiths Medical, ResMed Inc., Medtronic PLC и Koninklijke Philips NV являются основными компаниями, работающими на рынке механических вентиляторов.

Какой регион является быстрорастущим на рынке механических вентиляторов?

Азиатско-Тихоокеанский регион демонстрирует наивысший среднегодовой темп роста 6,71%, поскольку правительства инвестируют в инфраструктуру интенсивной терапии.

Какой регион имеет наибольшую долю на рынке механических вентиляторов?

В 2025 году Северная Америка составляет наибольшую долю рынка механических вентиляторов.

Последнее обновление страницы: