Размер и доля глобального рынка остомных дренажных мешков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.94 Миллиардов долларов США |

| Размер Рынка (2030) | 3.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

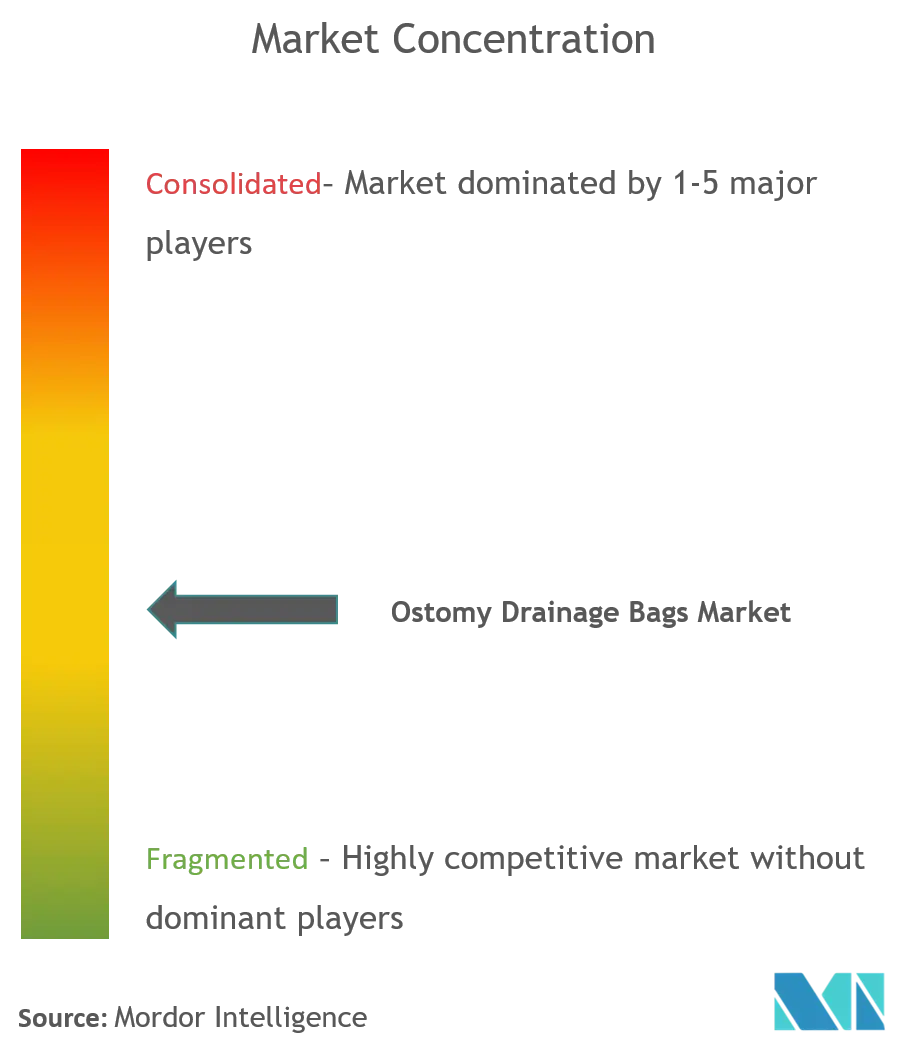

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка остомных дренажных мешков от Mordor Intelligence

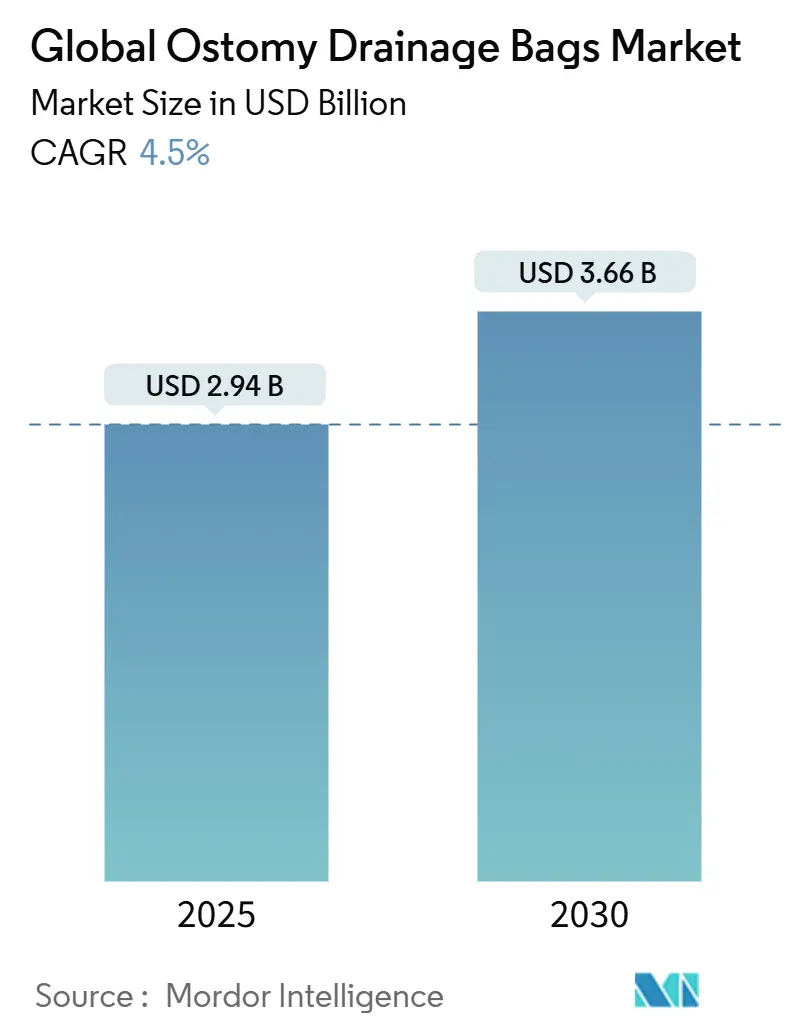

Размер рынка остомных дренажных мешков составляет 2,94 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 3,66 млрд долларов США к 2030 году, что соответствует стабильному среднегодовому темпу роста 4,5%. Демографическая динамика является основным катализатором, поскольку растущий контингент пожилых хирургических пациентов характеризуется более высокими уровнями коморбидности, что продлевает послеоперационное использование остомных устройств. Пересекаясь с возрастными тенденциями, глобальный рост воспалительных заболеваний кишечника и онкологических операций поддерживает объемы процедур на восходящей траектории, в то время как мешки с умными датчиками переопределяют категорию как часть цифрового здравоохранения, а не товарного прибора. Подписные сервисы доставки на дом улучшают соблюдение режима и снижают риск дефицита запасов, а правила устойчивости здравоохранения поощряют свежие исследования в области перерабатываемых пленок и гидроколлоидных смесей. Вместе эти силы формируют предсказуемую, но богатую возможностями среду как для действующих игроков, так и для новых участников рынка остомных дренажных мешков.

Ключевые выводы отчета

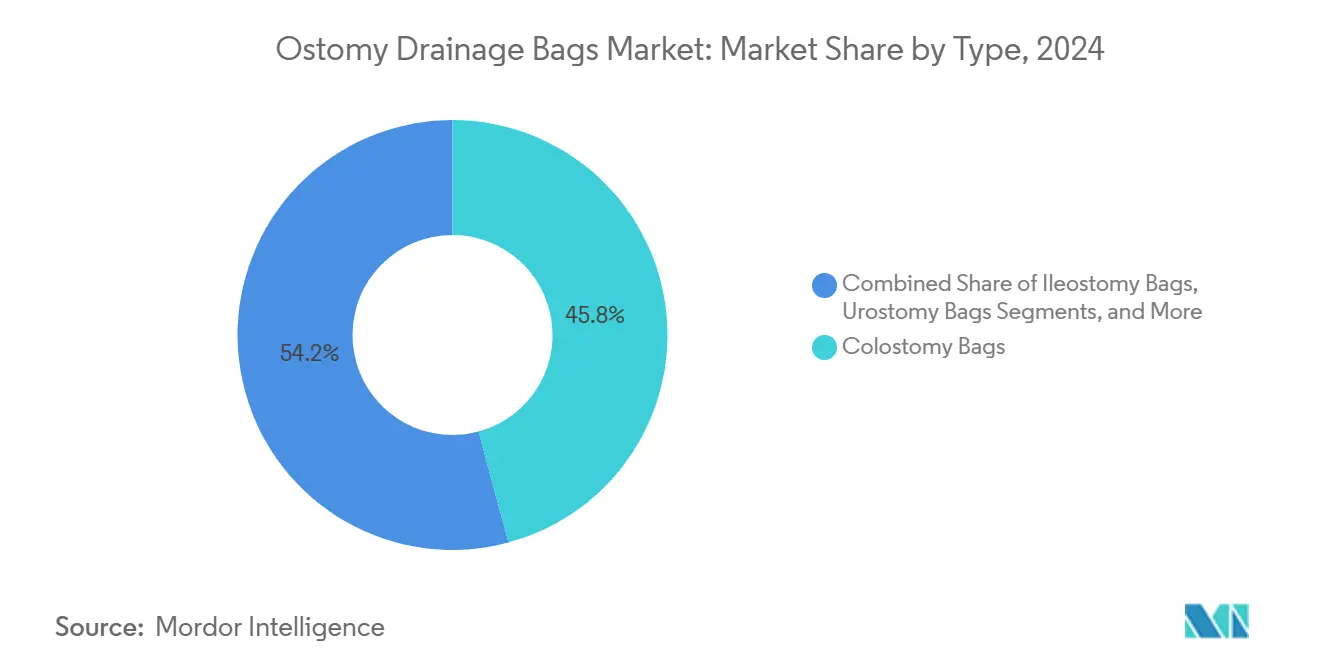

- По типу колостомические мешки занимали 45,85% доли рынка остомных дренажных мешков в 2024 году; прогнозируется, что илеостомические мешки покажут самый быстрый среднегодовой темп роста 4,91% до 2030 года.

- По конфигурации системы однокомпонентные изделия контролировали 60,12% выручки в 2024 году, в то время как двухкомпонентные системы, прогнозируется, будут расширяться со среднегодовым темпом роста 5,12% до 2030 года.

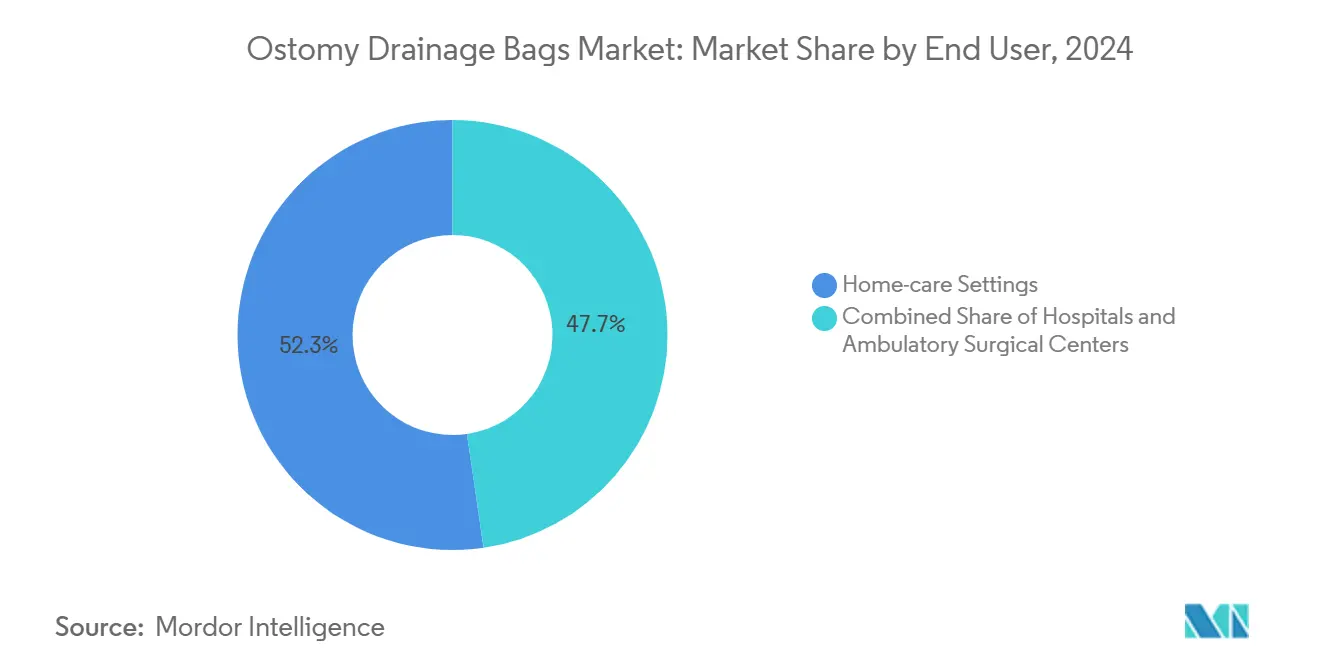

- По условиям использования домашний уход составлял 52,36% размера рынка остомных дренажных мешков в 2024 году, а больницы представляют самые высокие перспективы роста 5,21% до 2030 года.

- По каналам распределения прямые тендерные закупки занимали 55,81% выручки в 2024 году, в то время как розничная торговля и электронная коммерция развиваются со среднегодовым темпом роста 5,34% на основе подписных моделей.

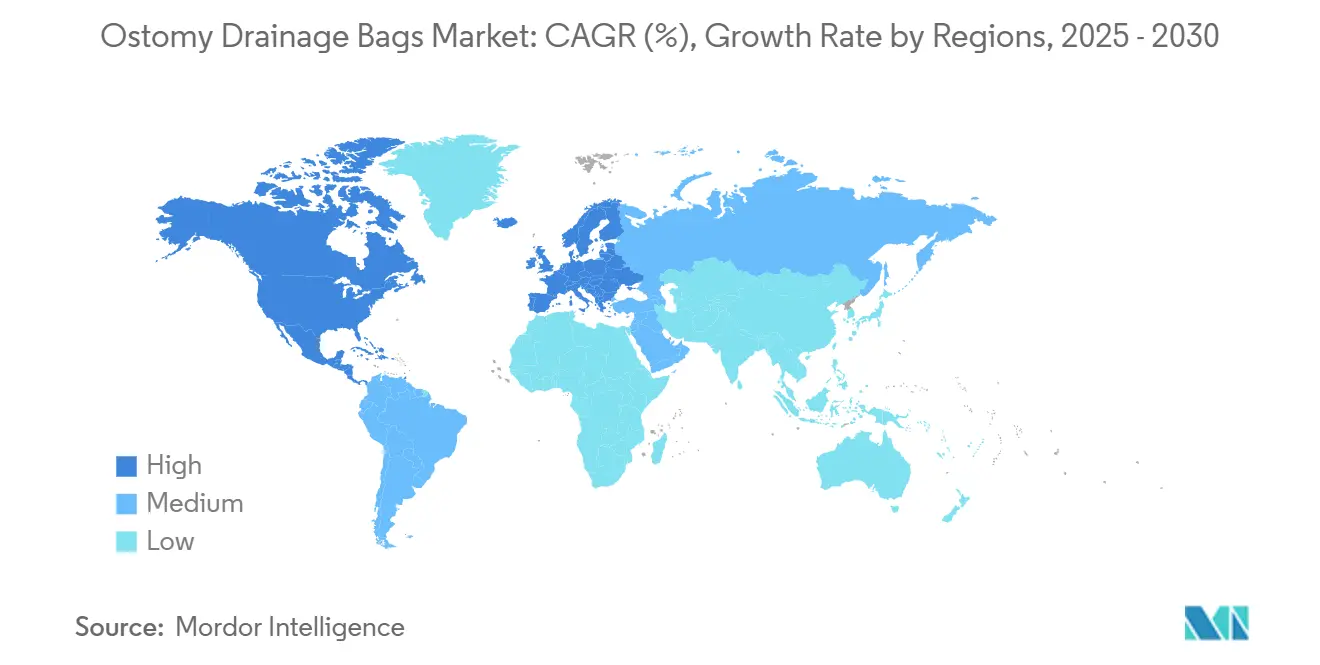

- По географии Северная Америка контролировала 41,95% рынка остомных дренажных мешков в 2024 году, однако Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 5,81% до 2030 года.

Тенденции и аналитика глобального рынка остомных дренажных мешков

Анализ влияния движущих факторов

| Движущий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость хроническими ранами и диабетическими язвами | +1.4% | Глобально, с наивысшим воздействием в Северной Америке и Европе, ускоряется в АТЭС | Долгосрочно (≥ 4 лет) |

| Эскалация объема хирургических процедур по всему миру | +1.2% | Глобально, развивающиеся рынки показывают самый быстрый рост | Среднесрочно (2-4 года) |

| Технологический сдвиг к влажно-активным и NPWT-интегрированным повязкам | +0.9% | Северная Америка и Европа лидируют, распространяется на развитые рынки АТЭС | Среднесрочно (2-4 года) |

| Мандаты устойчивости, стимулирующие принятие биоосновных коллагеновых, хитозановых и альгинатных повязок | +0.8% | Европа и Северная Америка в первую очередь, избирательное принятие в АТЭС | Долгосрочно (≥ 4 лет) |

| Расширение возмещения расходов на домашний уход за ранами в странах ОЭСР | +0.7% | Страны ОЭСР, с распространением на рынки со средним доходом выше среднего | Краткосрочно (≤ 2 лет) |

| Принятие умных/подключенных повязок с мониторингом в реальном времени | +0.6% | Северная Америка и Европа изначально, постепенное расширение в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость воспалительными заболеваниями кишечника

Новые эпидемиологические данные подтверждают, что язвенный колит и болезнь Крона продолжают поражать более широкий сегмент взрослых и пожилых людей, вызывая более раннее и частое остомическое вмешательство. Специализированные центры в Северной Америке уже лечат более 2,5 миллионов жителей, живущих с ВЗК, и клиницисты ожидают, что текущая нагрузка дополнительно сместится в сторону пациентов старше 60 лет. Базы данных плательщиков показывают, что прямые расходы на лечение ВЗК теперь превышают 27 млрд долларов США ежегодно в Соединенных Штатах, значительная часть которых связана с эпизодами хирургического отведения, требующими современных систем мешков. Развивающиеся экономики, такие как Индия и Китай, регистрируют быстрые годовые скачки в новых диагнозах ВЗК, но имеют ограниченную инфраструктуру стомального ухода, создавая высокорастущий фронтир для рынка остомных дренажных мешков. Разработчики устройств поэтому адаптируют расширения портфеля, которые отвечают как крупнообъемному базовому сегменту, так и специализированным линиям для трудно поддающейся герметизации перистомальной кожи. Повышенное клиническое внимание к показателям качества жизни дополнительно повышает спрос на продукты с надежными клеящими веществами, тонкими профилями и удобными застежками.

Быстрорастущее стареющее население

Больничные выписные документы за 2024 год показывают заметный сдвиг в сторону более пожилых и тяжелых хирургических кандидатов, при этом четыре из каждых пяти плановых колоректальных операций теперь включают пациента с индексом массы тела выше нормального уровня [1]International Journal of Surgery, "Changing Surgical Demographics and Comorbidity Profiles," ijsurgery.com. Более высокий возраст коррелирует с большими осложнениями, связанными с остомией, такими как раздражение кожи, грыжеобразование и беспокойство по поводу протечек, расширяя потребность в премиальных гидроколлоидных барьерах, которые сгибаются с изменениями контура живота. Распространенность диабета среди хирургических пациентов поднимается выше 15%, добавляя проблемы заживления ран, которые подталкивают клиницистов к мешкам длительного ношения, включающим антибактериальные слои. Домашний телемониторинг получает признание среди гериатрических пользователей, при этом недавние исследования показывают 95% соответствие между удаленными и прикроватными оценками стомы, что усиливает аргументы в пользу возмещения для подключенных устройств. В совокупности эта динамика добавляет значимый дополнительный объем рынку остомных дренажных мешков, одновременно повышая среднюю продажную цену за счет богатых технологиями функций.

Растущие случаи колоректального рака и рака мочевого пузыря

Американское онкологическое общество прогнозирует более 2 миллионов новых диагнозов рака в Соединенных Штатах в течение 2025 года, поддерживая создание стом, связанных с резекцией, на постоянно высоком уровне [2]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org. Такие методы, как временная илеостомия после низкой передней резекции, направлены на защиту анастомотических участков, но все еще требуют месяцев надежного мешкования. В лечении рака мочевого пузыря средние прямые расходы на лечение почти удваиваются в год после цистэктомии, при этом более 85% пациентов сообщают о по крайней мере одном послеоперационном осложнении, которое продлевает зависимость от мешка. Хирургические команды в крупнообъемных центрах все чаще выбирают кожную уретеростомию для ослабленных лиц для сокращения времени операции, что поддерживает отдельный спрос на специфические для мочи дренажные мешки с антирефлюксными клапанами. Онкологические руководящие принципы также продвигают тримодальные органосохраняющие терапии, создавая циклические пики спроса на временные стомальные расходные материалы во время химиолучевой терапии. Эти модели укрепляют устойчивую базовую линию объема по всему рынку остомных дренажных мешков.

Появление остомных мешков с умными датчиками

Coloplast выпустила первую систему уведомлений о протечках на рынок в середине 2024 года, пионерно представив отслеживание выхода стомы в реальном времени для потребительских и клинических панелей управления. Ранние испытания удобства использования выявляют сильное предпочтение подключенных мешков: 65% опрошенных пользователей предпочитают продукты с датчиками традиционным моделям, когда оба доступны. Академические команды в Стэнфордском университете демонстрируют, что носимый монитор остомии может предоставлять данные о скорости потока с R² выше 0,90, подтверждая техническую осуществимость прогностических сигналов тревоги [3]ClinicalTrials.gov, "Stanford Smart Ostomy Sensor Study," clinicaltrials.gov. Регулирующие органы начали одобрять прецедентные устройства по пути 510(k), сглаживая маршрут для последующих запусков, которые накладывают аналитику машинного обучения на дренажные модели. Производители устройств ожидают, что премиальное ценообразование и повторяющийся доход от подписки на приложения поднимут общую стоимость, полученную от пользователя в рынке остомных дренажных мешков, особенно в Северной Америке и Западной Европе в течение следующих трех лет.

Анализ влияния ограничивающих факторов

| Ограничивающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неструктурированное или сокращающееся покрытие возмещения | -0.7% | Северная Америка и Европа в первую очередь | Краткосрочно (≤ 2 лет) |

| Высокая стоимость передовых многослойных барьерных материалов | -0.5% | Глобально, с более высоким воздействием на чувствительные к цене рынки | Среднесрочно (2-4 года) |

| Экологические ограничения на утилизацию одноразовых пластиков | -0.4% | Европа и развитые рынки, расширяется глобально | Долгосрочно (≥ 4 лет) |

| Уязвимость цепочки поставок для смол медицинского класса | -0.3% | Глобально, с острым воздействием на специализированные рынки | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Неструктурированное или сокращающееся покрытие возмещения

Ограничения Medicare на ежемесячные количества мешков и недавние корректировки кода HCPCS увеличивают документооборот поставщиков и могут задержать доступ бенефициаров к усовершенствованным приборам. Частные страховщики в Соединенных Штатах устанавливают переменные пороги предварительной авторизации или уровни совместного страхования, побуждая некоторых пациентов продлевать время ношения за счет здоровья кожи. Расхождения в политике между европейскими плательщиками увеличивают неравенство; например, региональная программа Medicaid на юге Соединенных Штатов теперь требует явного доказательства медицинской необходимости для аксессуаров, таких как барьерные кольца, в то время как соседний штат не устанавливает доплату, но ограничивает закрытые мешки. В Японии ужесточенные правила сдерживания расходов сократили списки возмещения для импортных устройств, побуждая поставщиков обосновывать дополнительные преимущества производительности реальными доказательствами. Такие препятствия сдерживают краткосрочное принятие премиальных двухкомпонентных систем на рынке остомных дренажных мешков до улучшения ясности покрытия.

Высокая стоимость передовых многослойных барьерных материалов

Кожные барьеры на основе гидроколлоидов, которые имеют память отскока или формуемые края, полагаются на специализированные смолы, производимые в сравнительно небольших промышленных партиях, сохраняя высокие входные затраты. Собственная технология формования ConvaTec™ зависит от передовых этапов компаундирования, которые повышают единичные маржи, но также требуют строгого контроля поставщиков. Когда производитель пленки покинул сегмент здравоохранения в 2024 году, несколько производителей мешков столкнулись с временными дефицитами, которые подчеркнули риск концентрации сырья. Даже когда полимерные фирмы, такие как Syensqo, объявляют о добавлениях мощностей, клеящие листы медицинского класса все еще командуют премиальным ценообразованием из-за требований прослеживаемости и чистоты. Экологическое соответствие добавляет еще один слой: предстоящие европейские цели переработки требуют переосмысленных ламинатов, которые соответствуют как целям целостности барьера, так и циклической экономики, сдвиг, который, вероятно, повысит стоимость товаров на рынке остомных дренажных мешков в среднесрочной перспективе.

Сегментный анализ

По типу: лидерство колостомии, в то время как илеостомия ускоряется

Колостомические мешки сохранили лидерство по выручке 45,85% в 2024 году благодаря стабильным объемам колоректального рака и высокой распространенности дивертикулярной болезни. Эта доминирующая позиция обеспечивает надежную базовую линию для рынка остомных дренажных мешков, особенно в Северной Америке и Западной Европе, где постоянные стомы остаются распространенными. Модели временного отведения от низкой передней резекции продолжают формировать дорожные карты продуктов в сторону более мягких пластин и низкопрофильных фланцев, которые улучшают дискретность во время социальной деятельности. Параллельно илеостомические мешки регистрируют самый быстрый среднегодовой темп роста 4,91% до 2030 года, поддерживаемый растущим бременем воспалительных заболеваний кишечника среди взрослых до 50 лет. Хирурги предпочитают петлевую илеостомию для защиты анастомозов, выбор, который стимулирует более высокую частоту смены мешков и, таким образом, повышает потребление на пациента в размере рынка остомных дренажных мешков.

Короткий флюидный выход илеостомий стимулирует спрос на высокоемкие дренируемые варианты с блокируемыми клапанами, в то время как пользователи колостомии приоритизируют барьеры запаха и надежность фильтров. Команды исследований и разработок теперь интегрируют газоселективные мембраны в оба сегмента, стремясь сдержать раздувание без ущерба для дискретности. На урологической стороне кожная уретеростомия набирает обороты для ослабленных пациентов, и эта процедура повышает потребность в специализированных антирефлюксных уростомических мешках. Континентные отведения, такие как К-мешок, представляют нишевую, но клинически значимую область, где внутренние резервуары все еще требуют внешнего ночного дренажа, открывая другую микро-специальность для новаторов в рынке остомных дренажных мешков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу системы: модульность повышает принятие двухкомпонентных систем

Однокомпонентные приборы захватили 60,12% выручки в 2024 году, поскольку их конструкция 'все в одном' привлекает пожилых или ограниченных в ловкости пользователей. Эти системы сокращают этапы обработки и минимизируют потенциальное неправильное выравнивание между барьером и мешком. Тем не менее двухкомпонентные системы развиваются со среднегодовым темпом роста 5,12%, поскольку модульность резонирует с активными пользователями, которые ценят свободу заменять любой компонент без нарушения другого. Клинические аудиты показывают, что более 90% пользователей формуемых двухкомпонентных систем сообщают о более легком применении после структурированного обучения медсестер, что приводит к меньшим осложнениям перистомальной кожи и более длительному времени ношения. Замки-и-рулон застежки, а также слышимые щелчки соединения дополнительно повышают уверенность пользователей и питают лояльность к бренду по всему рынку остомных дренажных мешков.

Производственные инвестиции в литые под давлением соединительные кольца снижают различия в стоимости, сужая исторический ценовой разрыв между форматами. Этот сдвиг, в сочетании с растущим фокусом плательщиков на общую стоимость ухода, а не на цену единицы, поддерживает импульс двухкомпонентных систем. В премиальном уровне подключенные сенсорные пластины в настоящее время запускаются только для плоских пластин, но дорожные карты указывают, что изогнутые и выпуклые версии последуют, позволяя двухкомпонентным конфигурациям захватить самые ранние объемы в нише умных устройств размера рынка остомных дренажных мешков.

По удобству использования: доминирование дренируемых с импульсом закрытых

Дренируемые мешки составили 63,76% поставок в 2024 году, поскольку их дизайн 'опорожни и используй повторно' соответствует потребностям илеостомии и уростомии. Недавние дренируемые модели встраивают прозрачные смотровые окна, которые помогают стомальным медсестрам во время сеансов удаленного коучинга, что является ключевым преимуществом для развертывания телездравоохранения. Закрытые мешки, однако, обеспечивают среднегодовой темп роста 5,25% до 2030 года на основе спроса на колостомию для сдерживания запаха и простоты утилизации одной рукой. Производители дифференцируют через угольные или цеолитовые фильтры, которые управляют метеоризмом без ущерба для водного барьерного исполнения, сохраняя закрытые продукты конкурентоспособными в городских потребительских каналах.

Инновации, сливающие две линии, появляются в форме гибридных мешков, которые позволяют дренируемую функциональность для дневного использования и закрытые уплотнения для социальных событий, поддерживая универсальность образа жизни. Пилотные проекты умных датчиков преимущественно фокусируются на дренируемых платформах из-за более легкого измерения скорости потока, однако обновления прошивки под оценкой также стремятся адаптировать алгоритмы протечек и к закрытым форматам. Эти технические пути гарантируют, что оба подсегмента поддерживают повторяющиеся обновления, непрерывно расширяя общее извлечение стоимости из рынка остомных дренажных мешков.

По конечному пользователю: больницы восстанавливают долю на фоне растущей хирургической сложности

Домашние условия ухода представляли 52,36% спроса конечных пользователей в 2024 году, отражая сильное принятие амбулаторных моделей ухода и предпочтения старения на месте. Принятие телеконсультаций ускорилось во время недавних чрезвычайных ситуаций в области общественного здравоохранения, побуждая фирмы остомических расходных материалов объединять виртуальные сеансы медсестер со стартовыми наборами. Больницы тем не менее показывают более быстрый среднегодовой темп роста 5,21%, движимый сложными онкологическими операциями, которые продлевают стационарные пребывания и требуют обучения управлению стомой на месте. Учреждения стандартизируют формуляры вокруг продуктов высокого износа с продвинутыми барьерами протечек, чтобы сдержать риск повторной госпитализации, тем самым поднимая среднюю выручку на процедуру в рынке остомных дренажных мешков.

Амбулаторные хирургические центры действуют как мост эффективности, обрабатывая несложные закрытия и реверсии, но все еще запасая оптимизированную линию мешков для поддержки немедленной выписки. Как в стационарных, так и в амбулаторных условиях, контракты ценностного ухода вознаграждают поставщиков, которые могут доказать уменьшенные эпизоды разрушения кожи, делая данные клинических исходов все более важным определяющим фактором тендера. Операторы домашнего ухода сотрудничают с подписными порталами для автоматизации пополнения запасов, поддерживая непрерывность ухода для ослабленных или ограниченных в мобильности пациентов и укрепляя удержание в рынке остомных дренажных мешков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: цифровая коммерция переопределяет взаимодействие

Прямые тендерные закупки обеспечили 55,81% выручки 2024 года, поскольку больницы и организации групповых закупок консолидируют объем под многолетними контрактами для предсказуемости и ценовой дисциплины. Розничные аптеки и электронная коммерция расширяются со среднегодовым темпом роста 5,34%, однако, отражая потребительизацию расходных материалов хронического ухода. Ведущие веб-платформы теперь встраивают безопасный чат с сертифицированными остомическими медсестрами, пошаговые видеоуроки и форумы образа жизни, превращая транзакционный перезаказ в целостное взаимодействие поддержки. Автоматизированные подписные отгрузки соответствуют разрешенным Medicare месячным количествам мешков, устраняя дефицит последней минуты, который может вызвать экстренные визиты.

В будущем механизмы рекомендаций искусственного интеллекта будут анализировать инциденты протечек на клиента, изменения формы тела и уровни мобильности, чтобы предлагать настройки продукта, углубляя персонализацию по всему рынку остомных дренажных мешков. Регулирующие органы уже напоминают онлайн-продавцам сохранять доказательства рецептов для ограниченных аксессуаров, однако аудиты соответствия показывают, что зрелые электронные аптеки соответствуют этим критериям с интеграцией электронных медицинских записей. Наблюдатели рынка ожидают, что прозрачное ценообразование плюс удобство доставки на порог будут продолжать откалывать долю у унаследованных дистрибьюторов, если только эти действующие игроки не поднимут уровни обслуживания выше простого выполнения.

Географический анализ

Северная Америка владела 41,95% глобальной выручки в 2024 году из-за своей передовой хирургической инфраструктуры, широкого страхового покрытия и раннего принятия устройств с датчиками. Соединенные Штаты остаются якорем региона, поддерживаемым более чем 2 миллионами прогнозируемых новых случаев рака в течение 2025 года и сильной лояльностью врачей к премиальным формуемым пластинам. Канада вносит стабильный рост объема через общенациональные сети стомальных медсестер, которые помогают поддерживать низкие уровни осложнений и оправдывают более высокие средние продажные цены. В Мексике расширяющиеся частные больничные сети теперь отражают формуляры США, способствуя свежему спросу на двухкомпонентные приборы с системами замкового соединения и обновлениями фильтров.

Европа генерирует сбалансированный рост, поскольку универсальные схемы здравоохранения предпочитают экономическую эффективность, но все еще одобряют продукты, которые демонстрируют ощутимые преимущества для здоровья кожи. Германия и Франция продвигают специализированные стомальные клиники, которые поощряют принятие лучших практик, в то время как Италия и Испания остаются сосредоточенными на цене, но все более восприимчивы к подключенным дополнениям предупреждения о протечках. Экологическое законодательство является заметным пунктом повестки дня; предстоящий Регламент ЕС по упаковке и упаковочным отходам требует полной перерабатываемости упаковки мешков к 2035 году для здравоохранения, побуждая поставщиков ускорить исследования более тонких многослойных пленок. Такое регулирование формирует решения по дизайну продукта и может расширить долю рынка остомных дренажных мешков компаний с ранними соответствующими портфелио.

Азиатско-Тихоокеанский регион является наиболее динамичной территорией, фиксируя среднегодовой темп роста 5,81% до 2030 года, поскольку инвестиции в инфраструктуру здравоохранения ускоряются. Продолжающийся бум строительства больниц в Китае и расширяющееся покрытие социального страхования позволяют международным брендам распространять премиальные двухкомпонентные и умные сенсорные модели за пределы городов высшего уровня. ConvaTec сообщила о двузначном росте продаж остомических изделий в Китае в течение 2024 года, подчеркивая местный аппетит к решениям с более высокой производительностью. Индия показывает быстрорастущую заболеваемость ВЗК, которая растягивает ресурсы стомальных медсестер, но сегмент частных больниц все более закупает высокоемкие дренируемые мешки для ограничения перистомального дерматита. Сокращения возмещения в Японии сдерживают краткосрочную эскалацию цен, однако местные клиницисты поддерживают предпочтение высококачественным кожным барьерам, поддерживая стабильную единичную стоимость. Австралия, Южная Корея и отдельные экономики Юго-Восточной Азии продлевают региональный импульс через стареющие популяции и растущие программы колоректального скрининга, вместе гарантируя, что рынок остомных дренажных мешков остается на многолетней траектории роста.

Конкурентная среда

Рынок остомных дренажных мешков демонстрирует умеренную концентрацию, при этом горстка многонациональных компаний использует собственные клеящие вещества и расширяющие географические следы для защиты доли. Coloplast дифференцируется через первый коммерческий мешок уведомления о протечках, обеспечивая позицию первопроходца в подключенном управлении стомой и строя платформу анализа данных, которая может эволюционировать в подписной доход. B. Braun и Hollister подчеркивают варианты выпуклости и разнообразие толщины пластин для адресации нишевых профилей тела, в то время как Salts Healthcare и Welland Medical эксплуатируют локализованные отношения со стомальными медсестрами в Соединенном Королевстве и Ирландии.

Устойчивость и устойчивость цепочки поставок доминируют в стратегическом планировании. Несколько поставщиков заключают форвардные контракты на полиэтилен медицинского класса, чтобы избежать внезапных дефицитов, и больше фирм вертикально интегрируют клеящее покрытие, чтобы изолировать от отзывов поставщиков. Исследовательские консорциумы, включающие компании материаловедения и университеты, исследуют полигидроксиалканоатную пленку, которая соответствует как биоразлагаемости, так и потребностям передачи водяного пара, способность, которая, вероятно, будет служить как будущая точка дифференциации. В то же время разработчики программного обеспечения партнерствуют с лидерами остомии для создания алгоритмических прогнозаторов протечек, указывая на конвергенцию между экосистемами медтехнологий и цифрового здравоохранения в рынке остомных дренажных мешков.

Конкурентное давление также возникает от инноваций в обслуживании. Порталы прямо к пациенту захватывают данные перезаказа, которые исторически принадлежали оптовикам, снижая непрозрачность канала и позволяя динамические модели ценообразования. Производители ускоряют инвестиции в многоязычные команды теле-сестринского дела, которые могут быть объединены с премиальными мешками, предлагая больницам уверенность в поддержке после выписки. Получающаяся среда балансирует технологическое мастерство, силу канала и опыт конечного пользователя, затрудняя низкозатратным участникам размыть действующих игроков без соответствия по крайней мере двум из этих измерений.

Лидеры глобальной индустрии остомных дренажных мешков

-

Alcare Co. Ltd

-

B Braun Melsungen AG

-

Coloplast AS

-

ConvaTec Inc.

-

Flexicare Medical Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июль 2024: Coloplast представила цифровую систему уведомления о протечках, первое решение мониторинга в реальном времени для пользователей остомии, обеспечивающее мобильные оповещения и интеграцию с панелью управления клинициста.

- Январь 2024: Ostomate Innovations запустила легкий остомический мешок ORIENTMED в Китае, оснащенный продвинутыми слоями контроля запаха и гибкой ламинатной конструкцией для улучшения комфорта.

- Февраль 2022: Coloplast запустила остомический мешок SenSura Mio в Сингапуре, стремясь улучшить качество жизни остоматов и индивидуальное состояние после остомии. Ожидается, что этот запуск продукта поддержит рост сегмента остомических мешков, предоставляя передовые решения, которые повышают комфорт и удобство пациентов.

Область отчета глобального рынка остомных дренажных мешков

Согласно области отчета, остомия - это хирургически созданное отверстие, называемое стомой, в теле. Это хирургическое отверстие для внешнего сбора отходов, таких как моча, стул и слизь, из мочевого пузыря и кишечника. В зависимости от состояния и потребностей пациента остомия может быть постоянной или временной. Различные виды остомий названы на основе вовлеченных органов, таких как уростомия, колостомия и илеостомия. Остомные дренажные мешки обеспечивают средства для сбора отходов через хирургически отведенную биологическую систему. Рынок остомных дренажных мешков сегментирован по типу (колостомические мешки, илеостомические мешки, уростомические мешки и другие типы остомных мешков), конечному пользователю (больницы, домашние условия ухода, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов. Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах глобально.

| Колостомические мешки |

| Илеостомические мешки |

| Уростомические мешки |

| Континентные илеостомические и уростомические мешки |

| Однокомпонентные мешки |

| Двухкомпонентные мешки |

| Дренируемые |

| Закрытые |

| Домашние условия ухода |

| Больницы |

| Амбулаторные хирургические центры |

| Прямые тендеры |

| Розничная торговля и электронная коммерция |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Колостомические мешки | |

| Илеостомические мешки | ||

| Уростомические мешки | ||

| Континентные илеостомические и уростомические мешки | ||

| По типу системы | Однокомпонентные мешки | |

| Двухкомпонентные мешки | ||

| По удобству использования | Дренируемые | |

| Закрытые | ||

| По конечному пользователю | Домашние условия ухода | |

| Больницы | ||

| Амбулаторные хирургические центры | ||

| По каналу распределения | Прямые тендеры | |

| Розничная торговля и электронная коммерция | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвечаемые в отчете

Каков текущий размер глобального рынка остомных дренажных мешков?

Размер рынка остомных дренажных мешков оценивается в 2,94 млрд долларов США в 2025 году и прогнозируется достичь 3,66 млрд долларов США к 2030 году

Кто являются ключевыми игроками на глобальном рынке остомных дренажных мешков?

Alcare Co. Ltd, B Braun Melsungen AG, Coloplast AS, ConvaTec Inc. и Flexicare Medical Ltd являются основными компаниями, работающими на глобальном рынке остомных дренажных мешков.

Какой регион растет быстрее всего на глобальном рынке остомных дренажных мешков?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким среднегодовым темпом роста в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на глобальном рынке остомных дренажных мешков?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке остомных дренажных мешков.

Как быстро растет азиатско-тихоокеанский рынок остомных дренажных мешков?

Азиатско-Тихоокеанский регион показывает сильнейшие региональные перспективы с прогнозом среднегодового темпа роста 5,81% до 2030 года, движимый расширяющимся доступом к здравоохранению и более высокой заболеваемостью ВЗК.

Последнее обновление страницы: