Размер и доля рынка терапевтического плазмафереза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

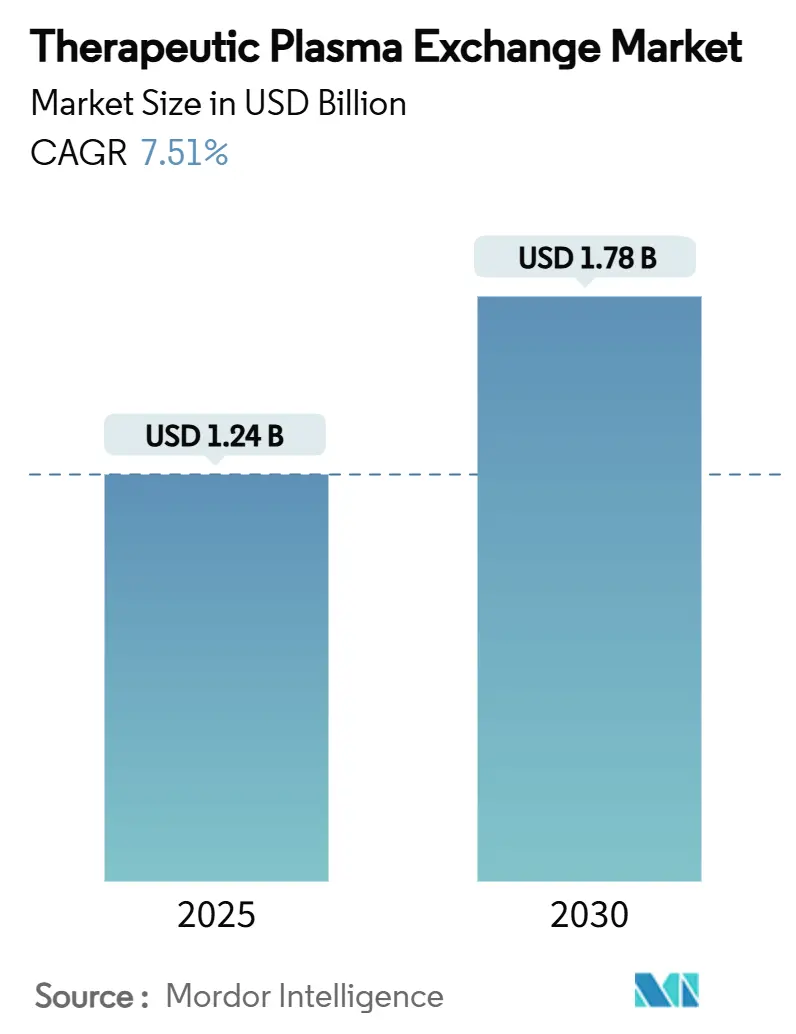

| Размер Рынка (2025) | 1.24 Миллиардов долларов США |

| Размер Рынка (2030) | 1.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтического плазмафереза от Mordor Intelligence

Размер рынка терапевтического плазмафереза составляет 1,24 млрд долл. США в 2025 году и, по прогнозам, вырастет до 1,78 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 7,51% в течение прогнозного периода. Это расширение отражает растущую распространенность тяжелых аутоиммунных и неврологических заболеваний, растущую клиническую валидацию по новым показаниям и решительный переход от больнично-центрированных процедур к децентрализованным и домашним моделям оказания помощи. Портативные аппараты афереза сокращают время лечения, снижают риск инфицирования и соответствуют предпочтениям пациентов получать хроническую терапию в привычной обстановке. Улучшения возмещения расходов в Соединенных Штатах и Западной Европе устранили основные финансовые барьеры для частых процедур, в то время как программы локализации, поддерживаемые правительством в Азиатско-Тихоокеанском регионе, увеличивают производственные мощности как для аппаратов, так и для расходных материалов. Технологическая конвергенция мембранной фильтрации с селективными адсорбционными колонками меняет дизайн оборудования, поскольку поставщики требуют системы, способные на мультиплексную функциональность. В то же время альтернативные классы лекарств, такие как ингибиторы FcRn, усиливают конкурентное давление, побуждая производителей оборудования объединять программное обеспечение, расходные материалы и сервисные контракты в интегрированные ценностные предложения.

Ключевые выводы отчета

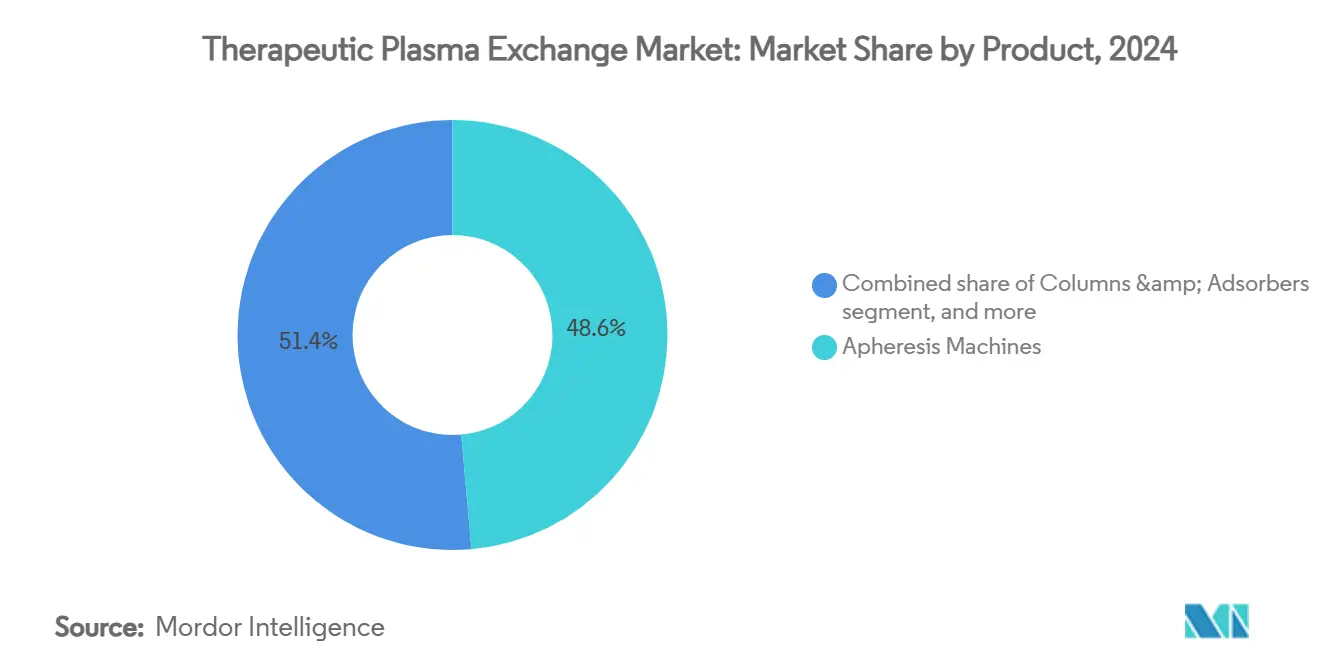

- По типу продукта аппараты афереза лидировали с долей рынка терапевтического плазмафереза 48,65% в 2024 году. Колонки и адсорберы готовы к среднегодовому темпу роста 9,65% до 2030 года.

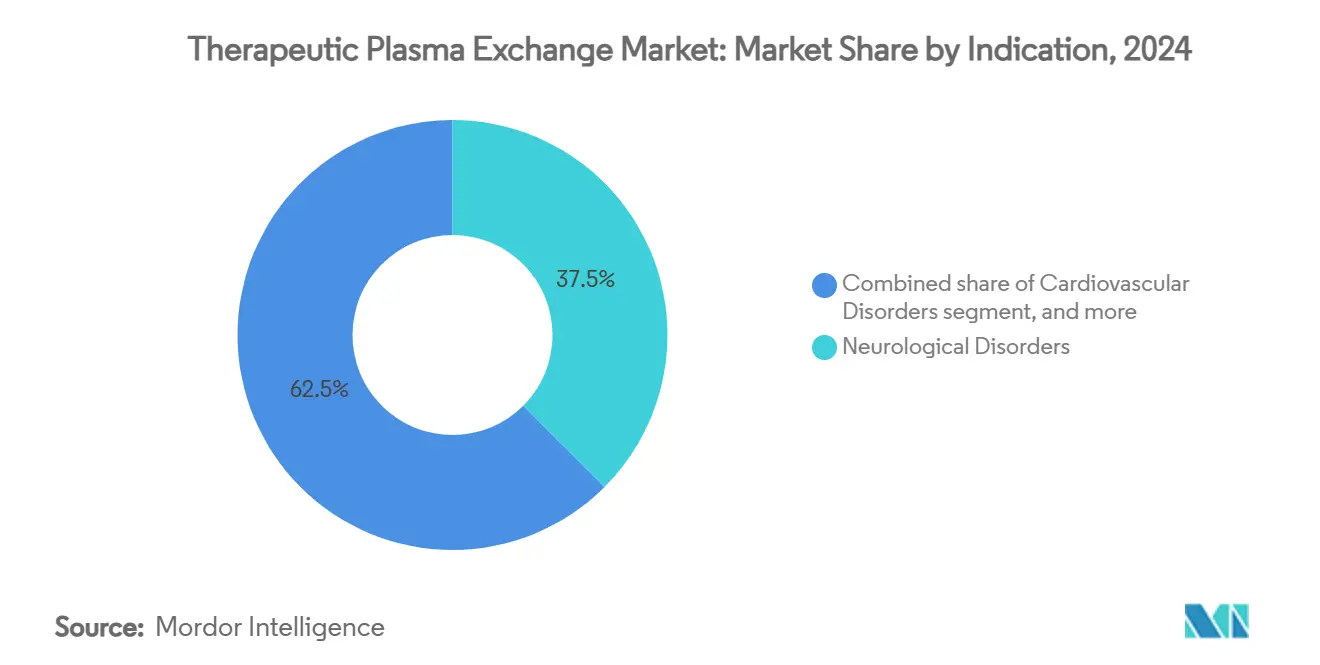

- По показаниям неврологические расстройства составили 37,54% размера рынка терапевтического плазмафереза в 2024 году, в то время как применение при отторжении трансплантата, по прогнозам, будет расти со среднегодовым темпом роста 9,78%.

- По конечным пользователям условия домашнего ухода захватили 62,45% доли рынка терапевтического плазмафереза в 2024 году и продвигаются со среднегодовым темпом роста 10,45% к 2030 году.

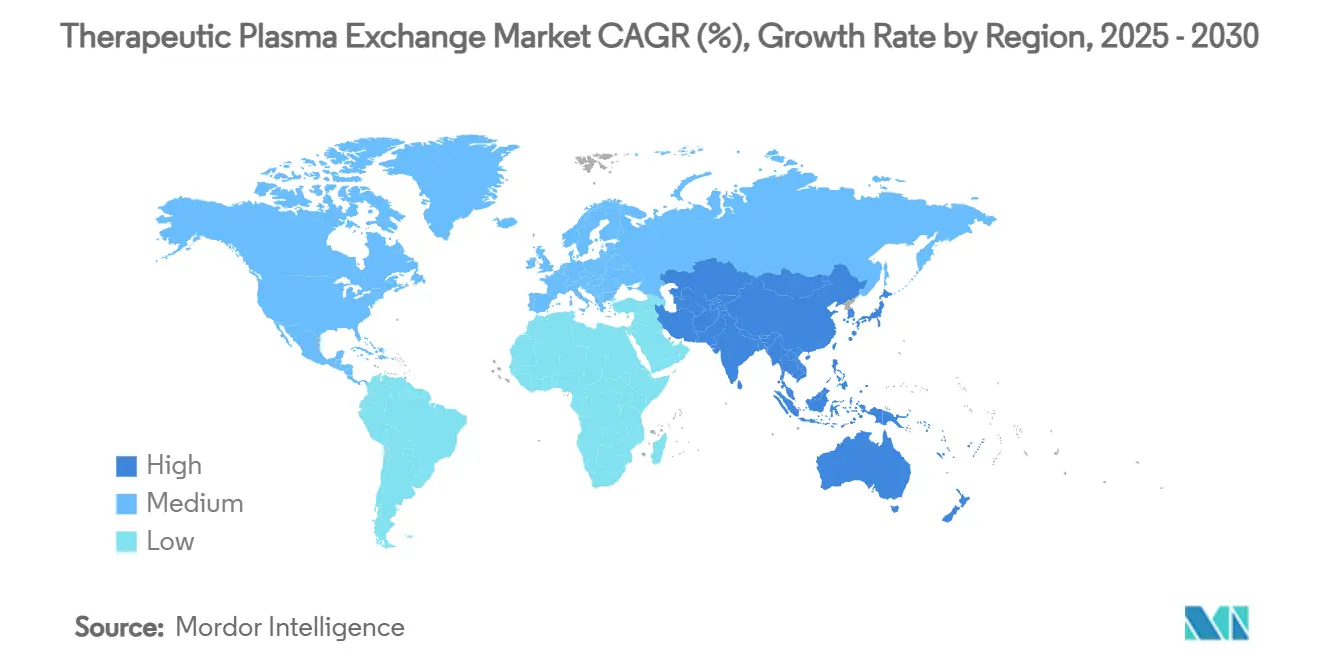

- По географии Северная Америка держала 41,23% доли рынка терапевтического плазмафереза в 2024 году, в то время как Азиатско-Тихоокеанский регион, по прогнозам, зарегистрирует самый быстрый региональный среднегодовой темп роста 8,43% до 2030 года.

Тенденции и инсайты глобального рынка терапевтического плазмафереза

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя аутоиммунных и неврологических расстройств | +2.1% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Увеличивающиеся клинические доказательства, поддерживающие расширенные показания | +1.8% | Глобально, раннее принятие в развитых рынках | Среднесрочно (2-4 года) |

| Благоприятная политика возмещения в развитых странах | +1.4% | Северная Америка и Европа; отдельные рынки АТЭС | Краткосрочно (≤ 2 лет) |

| Растущее применение терапевтического плазмафереза в сердечной хирургии | +0.9% | Глобально, ранние достижения в специализированных кардиологических центрах | Среднесрочно (2-4 года) |

| Рост применения адсорбционных колонок в азиатских больницах | +1.2% | Азиатско-Тихоокеанский регион, особенно Китай и Япония | Среднесрочно (2-4 года) |

| Появление портативных аппаратов афереза для внебольничного ухода | +1.6% | Глобально, с быстрым внедрением на рынках домашнего ухода | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя аутоиммунных и неврологических расстройств

Глобальная заболеваемость хроническими аутоиммунными болезнями продолжает расти, при этом пациенты с синдромом Гийена-Барре и миастенией показывают 92% и 81,25% ответа соответственно при лечении терапевтическим плазмаферезом. Системы здравоохранения все больше признают плазмаферез как спасательную терапию при рефрактерных обострениях, тенденция, усиленная стареющими популяциями в высокодоходных странах, где тяжесть заболевания выше. Ранние данные также предполагают, что плазмаферез может смягчить симптомы лонг-ковид путем удаления воспалительных медиаторов, тем самым расширяя пул пациентов. В совокупности эти эпидемиологические и клинические факторы генерируют устойчивый спрос на процедуры и лежат в основе многолетних циклов замены оборудования.

Увеличивающиеся клинические доказательства, поддерживающие расширенные показания

Американское общество афереза присвоило терапевтическому плазмаферезу рекомендацию Категории I-III по 87 заболеваниям в своих руководящих принципах 2024 года, подчеркивая расширяющийся спектр показаний[1]American Society for Apheresis, "Guidelines on the Use of Therapeutic Apheresis in Clinical Practice-2024 Update," apheresis.org. Рандомизированные исследования, опубликованные в 2025 году, продемонстрировали значительное снижение уровня цитокинов у пациентов с COVID-19 с неврологическими осложнениями после сеансов обмена. Педиатрические данные из Egyptian Pediatric Association Gazette подтвердили безопасность исходов, сопоставимую со взрослыми, поощряя более раннее вмешательство у детей. Растущая база доказательств снижает колебания врачей, ускоряет интеграцию больничных протоколов и подпитывает инкрементальный объем процедур по специальностям.

Благоприятная политика возмещения в развитых странах

Тарифная сетка Medicare для амбулаторных пациентов на 2025 год назначает 431,83 долл. США за администрирование плазмафереза, приводя федеральное покрытие в соответствие с исследованиями экономической эффективности, которые оценивают стоимость лечения за сеанс почти в половину стоимости внутривенного иммуноглобулина. Аналогичные тарифные корректировки в Германии и Франции создали немедленные финансовые стимулы для больниц отдавать предпочтение плазменным режимам перед более дорогими биологическими препаратами. Частные страховщики копируют эти изменения, расширяя покрытие на новые аутоиммунные показания, такие как кризы серповидноклеточной анемии. Улучшенная определенность платежей повышает обоснование капитальных закупок для продвинутых систем и ускоряет амортизацию высокоценных расходных материалов.

Растущее применение терапевтического плазмафереза в сердечной хирургии

Сложные кардиологические случаи все больше полагаются на стратегии экстракорпорального управления кровью. NHS England выделил 1,5 млн долл. США для развертывания 25 аппаратов Spectra Optia, предназначенных для пациентов с серповидноклеточной анемией, нуждающихся в хирургических вмешательствах, прогнозируя до 10 000 дополнительных ежегодных процедур. Способность Spectra выполнять обмен эритроцитов одновременно с почечной заместительной терапией снижает трансфузионную нагрузку и продолжительность пребывания в ОИТ, заставляя ведущие кардиологические центры в Соединенных Штатах и Японии принимать аналогичные протоколы. Высокий доход кардиологических программ компенсирует затраты на оборудование, придавая этой клинической нише негабаритное влияние на общий спрос на процедуры.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и затраты на расходные материалы для систем афереза | -1,2% | Глобально, выражено на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Ограниченная доступность квалифицированного персонала для афереза | -0,8% | Глобально, остро в сельских и развивающихся регионах | Среднесрочно (2-4 года) |

| Уязвимость цепи поставок плазмы во время глобальных кризисов | -1,0% | Глобально, наиболее заметно в Европе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Регуляторная неопределенность относительно педиатрических применений | -0,6% | Глобально, с более строгим надзором в ЕС и США | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на расходные материалы для систем афереза

Аппараты лучшего в классе превышают 100 000 долл. США за единицу, в то время как одноразовые наборы добавляют 1000-1200 долл. США за процедуру, затраты, которые небольшие больницы в Латинской Америке и Африке с трудом могут обосновать. Послепандемические потрясения цепи поставок повысили цены на смолы и мембраны, увеличив затраты на колонки на 15% в 2024 году. Хотя производители оригинального оборудования предлагают лизинг, оплату за использование и сервисные пакеты, напряженные бюджеты здравоохранения в развивающихся экономиках приводят к более медленным циклам замены и отсрочке внедрения платформ следующего поколения.

Ограниченная доступность квалифицированного персонала для афереза

Каждый сеанс терапевтического плазмафереза требует медсестер и врачей, обученных управлению антикоагулянтами, мониторингу гемодинамики в реальном времени и оказанию экстренной помощи при осложнениях. Опросы Консорциума терапевтического плазмафереза Юго-Восточной Азии обнаружили менее одного сертифицированного оператора на миллион населения в Индонезии и Вьетнаме. Стареющие кадры в Европе прогнозируют 30%-ное сокращение старших специалистов, связанное с выходом на пенсию, к 2030 году, если оно не будет компенсировано ускоренными программами обучения. Нехватка персонала напрямую ограничивает ежедневную производительность процедур, ограничивая генерацию дохода даже там, где доступно оборудование.

Сегментный анализ

По продукту: Технологическая конвергенция меняет ландшафт оборудования

Аппараты афереза генерировали 48,65% размера рынка терапевтического плазмафереза в 2024 году, подчеркивая их статус как процедурного узла по всем категориям заболеваний. Колонки и адсорберы, однако, продвигаются со среднегодовым темпом роста 9,65% к 2030 году, поскольку клиницисты требуют селективного удаления патогенов с минимальной заменой плазмы. Интегрированные устройства теперь объединяют центрифужное разделение с адсорбционными картриджами, позволяя операторам переключаться между полным удалением плазмы и антитело-специфической фильтрацией в рамках одной и той же консоли. Производители дифференцируются через сенсор-управляемое титрование антикоагулянтов, закрытые системы расходных материалов и облачную аналитику производительности, которая сокращает время процедур ниже 35 минут[2]FDA Center for Biologics Evaluation and Research, "510(k) Summary-Rika Plasma Donation System V2.1," fda.gov.

Повторяющийся доход от расходных материалов остается ключевым: наборы трубок, физиологический раствор, антикоагулянты и заменяющие жидкости вносят почти 60% пожизненной ценности клиента на установленную базу. Поэтому рыночные инкумбенты объединяют аренду оборудования с долгосрочными контрактами на расходные материалы, фиксируя предсказуемые денежные потоки. Обновления программного обеспечения, обеспечивающие удаленную диагностику и библиотеки протоколов, дополнительно смещают конкуренцию от цены к резидентности экосистемы платформы, углубляя зависимость клиентов и ограничивая потенциальное вытеснение низкозатратными новичками.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показанию: Неврологические применения движут основной рост

Неврологические расстройства представляли 37,54% доли рынка терапевтического плазмафереза в 2024 году и продолжают формировать клиническую основу процедурного спроса. Быстрое очищение антител заметно снижает зависимость от вентилятора при синдроме Гийена-Барре и сокращает продолжительность пребывания в ОИТ при миастенических кризах. Управление отторжением трансплантата обеспечивает среднегодовой темп роста 9,78% до 2030 года, подпитываемый растущими показателями донорства органов в Китае, Индии и Бразилии, и интеграцией плазмафереза в протоколы антитело-опосредованного отторжения, опубликованные Международным обществом трансплантации сердца и легких. Сердечно-сосудистые применения, особенно периоперативный обмен эритроцитов, получают побочные выгоды от этой протоколизации, в то время как почечные и гематологические показания поддерживают базовое использование в диализных центрах и гематологических отделениях.

Развивающиеся области, такие как лонг-ковид, педиатрический аутоиммунный энцефалит и катастрофический антифосфолипидный синдром, расширяют терапевтический холст. По мере накопления доказательств плательщики добавляют эти состояния в списки возмещения, обеспечивая, что рост объема процедур не привязан исключительно к классическим аутоиммунным когортам. Поэтому рынок терапевтического плазмафереза обеспечивает защищенное ядро в неврологии, наслаивая новый доход от быстро масштабирующихся посттрансплантационных и инфекционных болезней ниш.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Революция домашнего ухода трансформирует доставку лечения

Домашняя терапия заняла 62,45% доли рынка терапевтического плазмафереза в 2024 году и прогнозируется для среднегодового темпа роста 10,45% к 2030 году, иллюстрируя решительную миграцию из больниц. Портативные устройства весят менее 18 кг и подключаются к стандартным электрическим розеткам, позволяя сертифицированным медсестрам проводить сеансы в гостиных пациентов, в то время как показатели жизненно важных функций в реальном времени загружаются на облачные панели. Пандемия катализировала широкое принятие плательщиками кодов удаленного мониторинга, и многие страховщики США теперь возмещают поездки домой наравне с амбулаторными отделениями.

Больницы остаются незаменимыми для сложных мультиорганных случаев, но даже третичные центры признают, что резервирование внутрибольничных ресурсов для острых кризисов улучшает использование мощностей. Амбулаторные хирургические центры заполняют промежуточную нишу, предлагая процедуры в тот же день для стабильных пациентов без полных стационарных накладных расходов. Стартап-провайдеры услуг отвечают франшизными мобильными единицами, которые объединяют оборудование, персонал и расходные материалы под подписочным ценообразованием, бросая вызов устаревшим моделям дохода только больниц.

Географический анализ

Северная Америка доминировала с долей 41,23% рынка терапевтического плазмафереза в 2024 году, поддерживаемая устойчивым возмещением Medicare и частными плательщиками, которое компенсирует высокие затраты на расходные материалы. Одобрение FDA системы плазмафереза Aurora Xi в 2025 году добавило конкуренции и способствовало модерации цен среди действующих консолей. Канадские провинции недавно гармонизировали тарифные планы с американскими ставками, снижая трансграничную утечку процедур и стабилизируя внутренний спрос.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,43%, подпитываемым планом 'Здоровый Китай 2030', который финансирует инфраструктуру афереза в 300 уездных больницах[3]National Health Commission of the People's Republic of China, "Healthy China 2030 Roadmap," nhc.gov.cn. Расширение завода Terumo в Ханчжоу на 15 млн долл. США обеспечивает местные поставки наборов Spectra Optia, снижая импортные пошлины и сокращая время доставки на 40%. Япония и Южная Корея поддерживают зрелые установленные базы, но потенциал остается от демографического старения и расширений программ трансплантации. Рост медицинского туризма в Индии направляет международных пациентов в частные больницы, предлагающие конкурентоспособные пакеты плазмафереза.

Европа показывает устойчивое, но более медленное расширение. Хотя всеобщее страховое покрытие облегчает доступ, нехватка поставок плазмы в 2024 году вынудила многие страны ЕС импортировать 40% своей сырой плазмы из Соединенных Штатов, побуждая Европейский альянс крови искать два миллиона дополнительных доноров. Рынки Ближнего Востока и Африки находятся в зачаточном состоянии, но поддерживаются инвестициями Совета сотрудничества стран Залива в узлы третичной помощи, в то время как Бразилия и Аргентина возглавляют южноамериканское принятие через государственно-частные больничные сети.

Конкурентная среда

Рынок терапевтического плазмафереза демонстрирует умеренную консолидацию, при этом Terumo, Fresenius Kabi и Baxter контролируют предполагаемые 70% глобальных установленных консолей. Система Terumo Rika достигла 98 установок в центрах США к концу 2024 года и нацелена на 25% проникновение на рынок к 2027 году через более быстрое время сбора и донор-адаптированные объемы. Fresenius Kabi получил одобрение FDA для своего программного обеспечения Adaptive Nomogram, которое динамически корректирует скорость потока для оптимизации объемов сбора, укрепляя свой маховик дохода, управляемый расходными материалами.

Baxter продал свой отдел почечной помощи за 3,8 млрд долл. США, чтобы сосредоточиться на быстрорастущих сегментах инфузии и афереза, сигнализируя о стратегической приверженности продвинутым платформам очистки крови. Конкурентная угроза от ингибиторов FcRn продолжает нарастать, поскольку Argenx сообщил о продажах эфгартигимода на 1,2 млрд долл. США в 2024 году, подтверждая неинвазивные терапевтические альтернативы.

В ответ производители устройств делают акцент на гибридных системах, которые сочетают удаление плазмы с адсорбционными картриджами, стремясь сохранить процедурную значимость путем обеспечения более быстрого снижения антител, чем только биологические препараты. Средние новички сосредотачиваются на низкозатратных портативных консолях для развивающихся рынков, но строгие регулятивные требования и укоренившиеся больничные сервисные контракты сохраняют высокие барьеры для входа.

Лидеры индустрии терапевтического плазмафереза

-

Asahi Kasei Corporation

-

Baxter International Inc

-

Terumo Corporation

-

B. Braun Melsungen AG

-

Fresenius Kabi AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Май 2025: Terumo Blood and Cell Technologies заключила партнерство с Join Parachute для масштабирования развертывания системы донорства плазмы Rika, адаптируя объемы донорства к индивидуальной физиологии донора.

- Апрель 2025: Asahi Kasei Life Science начала операции с расширенной мощностью фильтра удаления вирусов Planova в Сидзуоке и Иллинойсе, поддерживая конвейеры очистки биотерапевтиков.

- Февраль 2025: Sanquin Blood Supply Foundation подписал 10-летнее соглашение на внедрение автоматизированной обработки Reveos, оптимизируя 400 000 ежегодных донаций цельной крови.

- Февраль 2025: NHS England инвестировал 1,5 млн долл. США в 25 систем Spectra Optia для повышения мощности ухода при серповидноклеточной болезни.

- Декабрь 2024: Terumo объявил об инвестициях в локализацию в размере 15 млн долл. США для производства Spectra Optia и Trima Accel на своей площадке в Ханчжоу.

Область глобального отчета по рынку терапевтического плазмафереза

Терапевтический плазмаферез (ТПЕ), также известный как плазмаферез, является экстракорпоральной техникой очистки крови, которая удаляет патогенные вещества, такие как патогенные аутоантитела, иммунные комплексы, криоглобулины и холестеринсодержащие липопротеины из плазмы пациентов и заменяет заменяющей жидкостью, такой как раствор альбумина или часто свежезамороженная плазма. ТПЕ используется в лечении различных аутоиммунных заболеваний, почечных расстройств, гематологических расстройств и т.д., что, вероятно, будет стимулировать рост рынка.

| Аппараты афереза |

| Фильтры |

| Колонки и адсорберы |

| Расходные материалы (трубки, наборы) |

| Программное обеспечение и услуги |

| Неврологические расстройства |

| Сердечно-сосудистые расстройства |

| Гематологические расстройства |

| Почечные расстройства |

| Отторжение трансплантата |

| Другие показания |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Условия домашнего ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская область | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Аппараты афереза | |

| Фильтры | ||

| Колонки и адсорберы | ||

| Расходные материалы (трубки, наборы) | ||

| Программное обеспечение и услуги | ||

| По показанию | Неврологические расстройства | |

| Сердечно-сосудистые расстройства | ||

| Гематологические расстройства | ||

| Почечные расстройства | ||

| Отторжение трансплантата | ||

| Другие показания | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| Условия домашнего ухода | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова прогнозируемая стоимость рынка терапевтического плазмафереза в 2030 году?

По прогнозам, рынок достигнет 1,78 млрд долл. США к 2030 году.

Какой сегмент продукции растет быстрее всего?

Колонки и адсорберы, благодаря их среднегодовому темпу роста 9,65%, связанному с возможностями селективного удаления антител.

Почему процедуры терапевтического плазмафереза на дому увеличиваются?

Портативные консоли, паритет плательщиков для удаленных сеансов и предпочтение пациентов к сниженному воздействию больниц движут среднегодовым темпом роста 10,45% в сегменте домашнего ухода.

Какой регион зарегистрирует самый сильный рост до 2030 года?

Азиатско-Тихоокеанский регион, поддерживаемый инвестициями общественного здравоохранения и местным производством, готов к среднегодовому темпу роста 8,43%.

Как альтернативные терапии влияют на производителей оборудования?

Растущие продажи ингибиторов FcRn побуждают производителей устройств добавлять селективную адсорбцию и объединение услуг для сохранения своего ценностного предложения.

Последнее обновление страницы: