Размер и доля рынка устройств для переливания крови

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

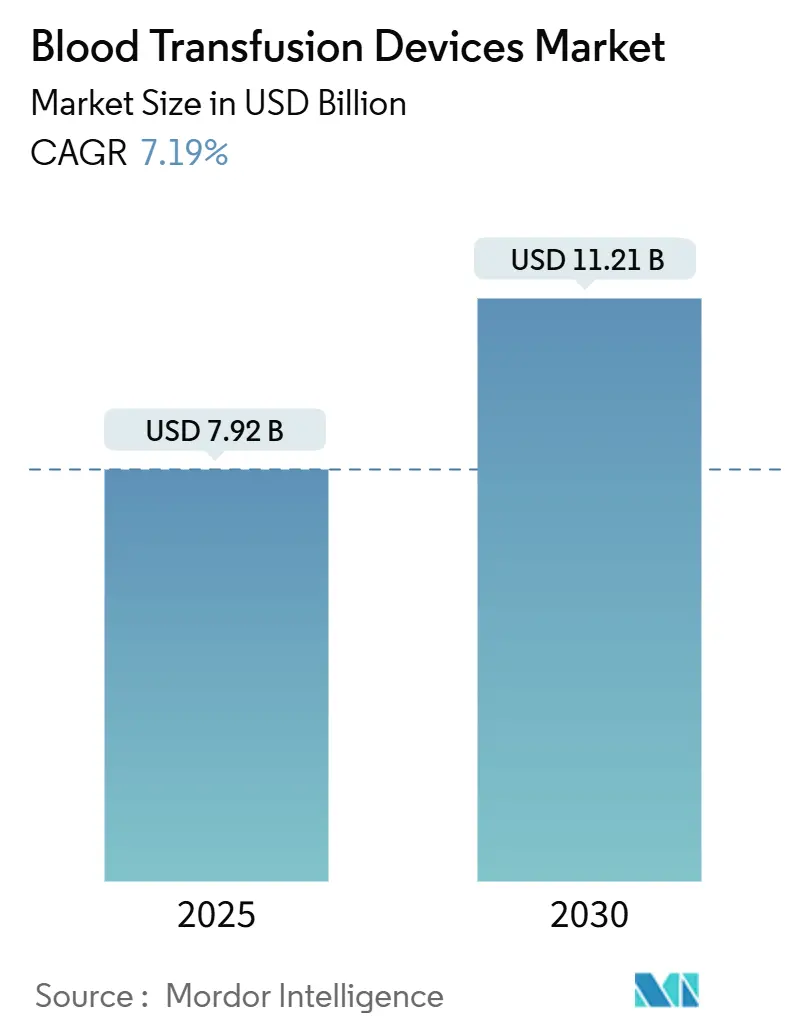

| Размер Рынка (2025) | 7.92 Миллиардов долларов США |

| Размер Рынка (2030) | 11.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для переливания крови от Mordor Intelligence

Размер рынка устройств для переливания крови составил 7,92 млрд долларов США в 2025 году и, как ожидается, достигнет 11,21 млрд долларов США к 2030 году, отражая CAGR 7,19%. Устойчивый спрос возникает из-за увеличения объемов хирургических процедур, растущего бремени гематологических заболеваний и быстрого внедрения систем редукции патогенов, которые нейтрализуют новые патогены. Цифровая аналитика запасов снижает потери, а государственные программы безопасности крови расширяются в развивающихся странах. Автоматизация растет, поскольку поставщики медицинских услуг стремятся к экономии труда, в то время как инициативы по управлению кровью пациентов поощряют оптимизированные практики переливания, которые, в свою очередь, стимулируют обновление оборудования. Хотя строгие регулятивные требования и расходы на холодовую цепь отрицательно влияют на прибыльность, заинтересованные стороны отрасли продолжают запускать интегрированные решения, которые повышают безопасность, эффективность и отслеживаемость во всем рабочем процессе переливания.

Ключевые выводы отчета

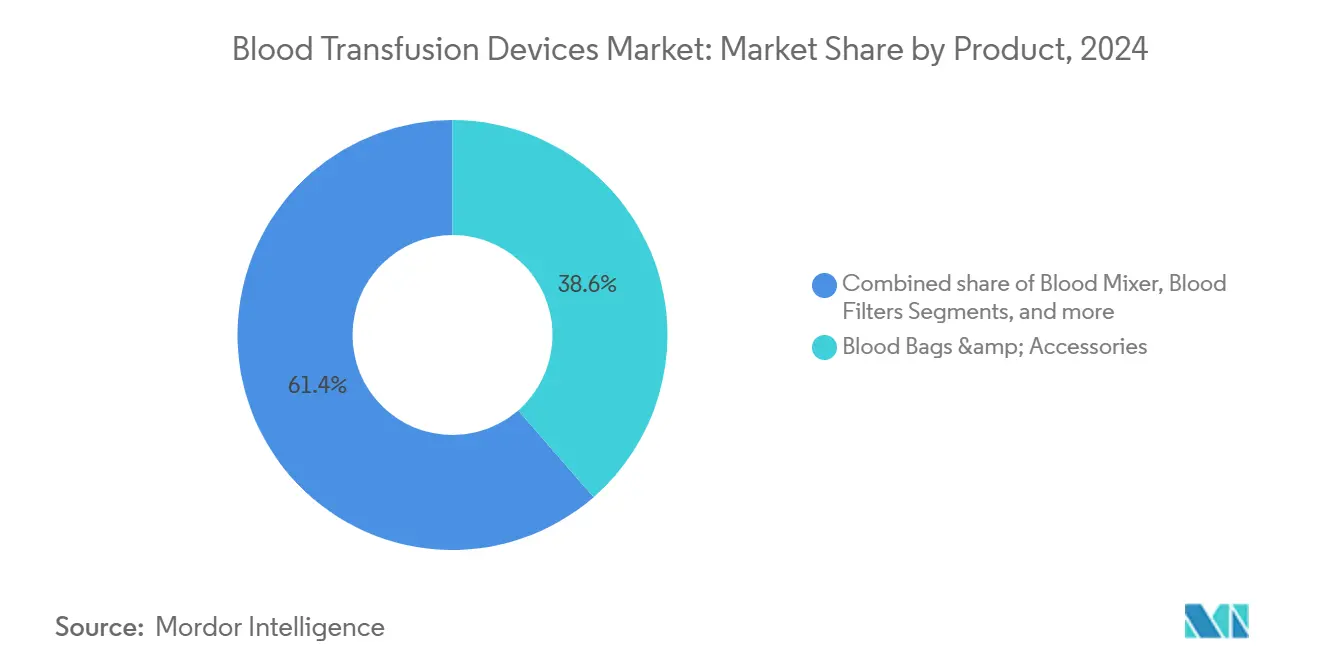

- По категории продукта пакеты для крови и аксессуары лидировали с 38,65% доли рынка устройств для переливания крови в 2024 году, тогда как прогнозируется, что системы редукции патогенов будут развиваться с CAGR 9,34% до 2030 года.

- По технологии ручные/традиционные платформы занимали 54,76% доли размера рынка устройств для переливания крови в 2024 году, в то время как прогнозируется расширение автоматизированных/интегрированных решений на 8,86% до 2030 года.

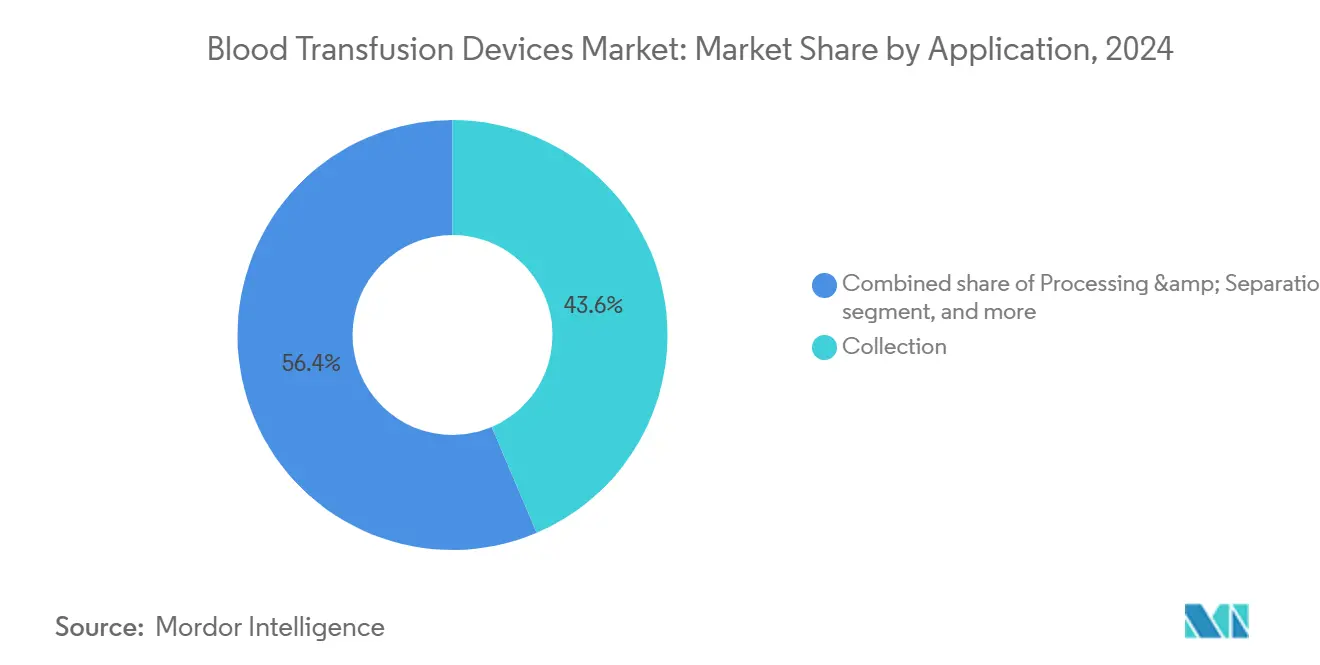

- По применению сбор составлял 43,67% размера рынка устройств для переливания крови в 2024 году; переливание и введение растет быстрее всего с CAGR 9,48% до 2030 года.

- По конечному пользователю больницы захватили 48,23% доли выручки в 2024 году; амбулаторные хирургические центры готовы расти с CAGR 10,34% между 2025-2030 годами.

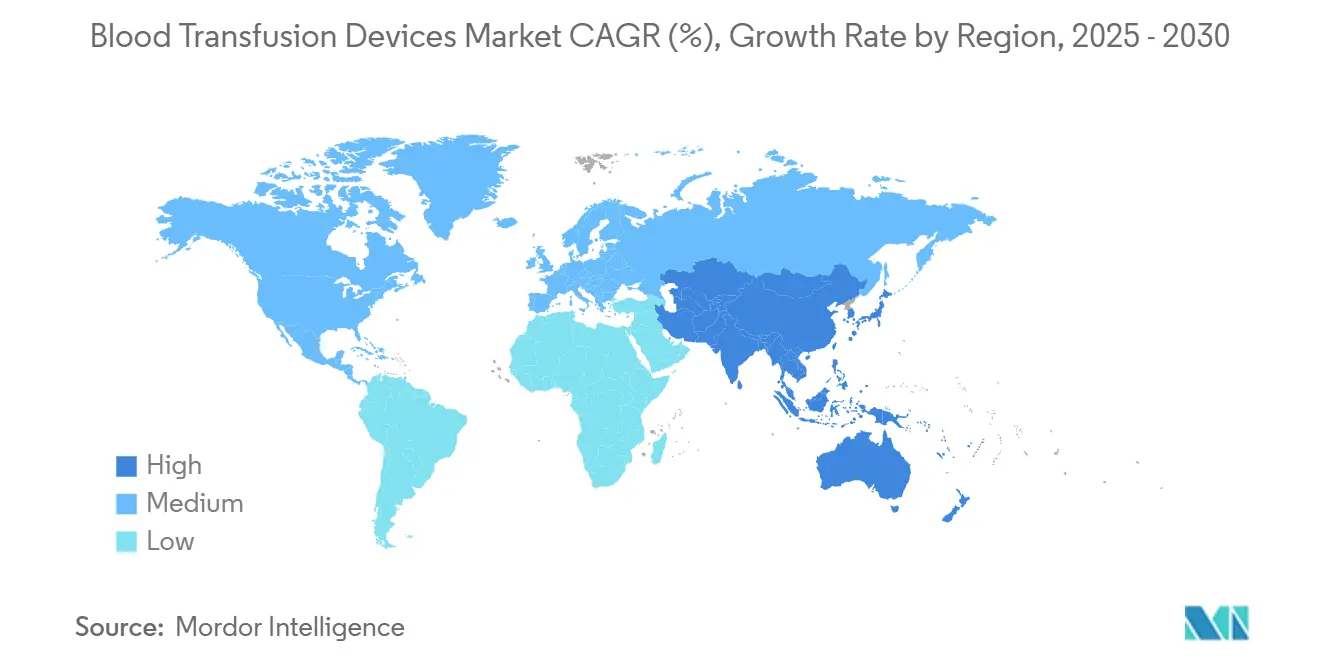

- По географии Северная Америка доминировала с 40,67% доли рынка устройств для переливания крови в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к самому быстрому росту с CAGR 8,66% до 2030 года.

Глобальные тенденции и инсайты рынка устройств для переливания крови

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост объемов хирургических процедур | +1.8% | Северная Америка, Европа, глобальное распространение | Средний срок (2-4 года) |

| Растущая распространенность гематологических заболеваний | +1.2% | АТЭС, развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Быстрые технологические достижения в оборудовании для переливания | +1.5% | Северная Америка, ЕС, ускоряющийся АТЭС | Короткий срок (≤ 2 лет) |

| Государственная поддержка инициатив по безопасности крови | +0.9% | Ядро АТЭС, распространение на БВА и Латинскую Америку | Средний срок (2-4 года) |

| Развертывание программ управления кровью пациентов | +0.7% | Северная Америка, ЕС, расширяющийся АТЭС | Средний срок (2-4 года) |

| Интеграция цифровой аналитики запасов | +0.6% | Раннее внедрение на развитых рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост объемов хирургических процедур по всему миру

Глобальный спрос на хирургические вмешательства продолжает расти, при этом Всемирная организация здравоохранения прогнозирует увеличение на 25% к 2030 году[1]Всемирная организация здравоохранения, 'Глобальная хирургия и безопасность крови - обновление 2025', who.int. Сердечно-сосудистые, ортопедические и онкологические процедуры потребляют больше всего компонентов крови, делая автоматизированное оборудование для обработки необходимым в больницах с большим объемом операций. Система Reveos от Terumo сокращает ручные этапы на 65% и улучшает согласованность компонентов, иллюстрируя, как повышение эффективности согласуется с ростом нагрузки случаев. Стабильный рост процедур поддерживает циклы замены оборудования, хотя напряженные пулы доноров по-прежнему бросают вызов общим цепочкам поставок.

Растущая распространенность гематологических заболеваний

Большая продолжительность жизни и улучшенная диагностика выявляют больше случаев серповидно-клеточной болезни, талассемии и гематологических раков. Регулярные переливания остаются стандартной терапией, поддерживая предсказуемый спрос на оборудование. Новые генные терапии временно повышают требования к переливанию во время режимов предварительного кондиционирования, увеличивая использование устройств афереза. Проблемы безопасности для пациентов с иммунодефицитом дополнительно ускоряют принятие редукции патогенов.

Быстрые технологические достижения в оборудовании для переливания

Платформы редукции патогенов, такие как INTERCEPT, MIRASOL и THERAFLEX, добавляют критически важный уровень безопасности, инактивируя вирусы, бактерии и паразиты за пределами текущих возможностей скрининга. Инструменты искусственного интеллекта оптимизируют запасы, в то время как роботизированная флеботомия достигает 87% точности первого прокола, облегчая нехватку рабочей силы[2]AABB, 'ИИ и роботизированная автоматизация в современном банковском деле крови', aabb.org. Такое сближение автоматизации, аналитики и робототехники изменяет ожидания от оборудования в сторону полностью интегрированных решений.

Расширение государственной поддержки инициатив по безопасности крови на развивающихся рынках

План 'Здоровый Китай 2030' поддерживает отечественное производство передовых систем сбора, побуждая Terumo инвестировать 15 млн долларов США в местное производство. Регламент ЕС (ЕС) 2024/1938 устанавливает гармонизированные стандарты, которые стимулируют принятие устройств нового поколения в государствах-членах[3]Европейская комиссия, 'Регламент (ЕС) 2024/1938 о веществах человеческого происхождения', ec.europa.eu. Субсидированные закупки снижают барьеры входа для больниц в Азии и Латинской Америке, расширяя установленную базу для платформ редукции патогенов и автоматизации.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулятивные требования и требования к соответствию качества | -1.4% | Глобально, наиболее выражено в Северной Америке и ЕС | Долгий срок (≥ 4 лет) |

| Высокие операционные расходы на сбор крови и холодовую цепь | -1.1% | Глобально, особенно сложно на развивающихся рынках | Средний срок (2-4 года) |

| Давление устойчивости на материалы пакетов для крови на основе ПВХ | -0.6% | Глобально, обусловлено вниманием регулирующих органов Северной Америки и ЕС | Средний срок (2-4 года) |

| Сокращающаяся база подходящих доноров из-за демографических сдвигов | -0.8% | Северная Америка и Европа лидируют, распространение на АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные требования и требования к соответствию качества

Повестка дня FDA на 2025 год включает пять новых руководств по компонентам крови, в то время как правило SoHO Европы пересматривает отчетность о соответствии. Переход от DEHP вводит дорогостоящие циклы валидации материалов. Меньшие OEM сталкиваются с расходами на подачу заявок, превышающими 2 млн долларов США для сложных устройств, продлевая временные рамки разработки до пяти лет и наклоняя конкурентное преимущество в сторону фирм с глубокими регулятивными ресурсами.

Высокие операционные расходы на сбор крови и холодовую цепь

Автоматизированные процессоры могут стоить 500 000-2 миллиона долларов США за объект, что является препятствием для больниц среднего размера. Энергия холодовой цепи составляет до 20% бюджетов банков крови, а ценовые шоки топлива с 2022 года подняли расходы на распределение на 30%. Сельские учреждения борются с надежностью сети, усиливая потери от температурных отклонений. Текучесть кадров, превышающая 25% в некоторых регионах, дополнительно повышает расходы на обучение.

Сегментный анализ

По продукту: системы редукции патогенов стимулируют инновации в области безопасности

Пакеты для крови и аксессуары лидировали в сегменте с 38,65% доли рынка устройств для переливания крови в 2024 году, поддерживаемые универсальным спросом на всех пунктах сбора. Ожидается, что размер рынка устройств для переливания крови для пакетов для крови и аксессуаров будет устойчиво развиваться до 2030 года по мере увеличения объемов процедур. Системы редукции патогенов, демонстрирующие самый быстрый CAGR 9,34%, согласуются с регулятивными толчками для проактивной безопасности и теперь достигли более 100 глобальных центров крови.

Второй драйвер роста сегмента включает автоматизированные разделители компонентов, которые повышают качество тромбоцитов при сокращении времени обработки. Фильтры лейкоредукции теперь обязательны на большинстве развитых рынков, создавая дополнительный спрос на замену. Устройства подогрева крови фокусируются на точности микропроцессора и совместимости с электронными медицинскими записями, в то время как расходные комплекты сталкиваются со сжатием маржи из-за контрактов группового закупочного органа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: автоматизация ускоряется несмотря на доминирование ручных технологий

Ручные/традиционные платформы сохранили 54,76% доли рынка устройств для переливания крови в 2024 году, отражая доступность для условий с низкими ресурсами. Тем не менее автоматизированные/интегрированные системы набирают обороты с CAGR 8,86%. Размер рынка устройств для переливания крови для автоматизированных/интегрированных решений растет, поскольку ограничения рабочей силы и цели сокращения ошибок поощряют принятие. Reveos от Terumo иллюстрирует ROI: одно устройство сокращает этапы обработки тромбоцитов с 26 до 9 и дает больше тромбоцитов на донацию.

Модули искусственного интеллекта, встроенные в автоматизированные комплексы, обеспечивают предиктивное обслуживание и аналитику качества, сокращая простои. Интерфейсы, которые соединяются с больничными информационными системами, улучшают отчетность по отслеживаемости и соответствию. По мере эволюции моделей финансирования ожидается, что ручные устройства сохранятся в центрах с меньшим объемом, в то время как автоматизация станет стандартом в региональных узлах.

По применению: переливание и введение приобретают сложность

Деятельность по сбору составляла 43,67% доли в 2024 году, закрепляя спрос на продукты флеботомии и хранения. Размер рынка устройств для переливания крови для оборудования сбора должен устойчиво расширяться с ростом количества процедур, хотя дополнительный рост замедляется. Переливание и введение демонстрируют самый высокий CAGR 9,48%, поскольку умные насосы и инструменты верификации у постели больного получают широкое распространение.

Интеграция штрих-кода и биометрического подтверждения у постели больного снижает риски несоответствия. Обработка и разделение выигрывают от более широкого использования автоматизированных платформ, которые стандартизируют качество компонентов. Инновации в хранении и консервации сосредоточены на холодильниках, подключенных к облаку, которые предупреждают персонал до температурных отклонений, помогая сократить потери.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры бросают вызов доминированию больниц

Больницы поглотили 48,23% общей выручки в 2024 году в результате объемов сложных операций и внутренних банков крови. Амбулаторные хирургические центры, растущие с CAGR 10,34%, стимулируют спрос на компактные, удобные для пользователя устройства. Индустрия устройств для переливания крови должна поэтому адаптировать дизайн продуктов к амбулаторным учреждениям, где пространство и персонал отличаются от третичных больниц.

Банки крови консолидируют операции для использования эффекта масштаба, инвестируя в редукцию патогенов и высокопроизводительные сепараторы. Специализированные клиники и исследовательские лаборатории вносят скромный рост, поскольку клеточные терапии расширяются, требуя точных возможностей афереза и хранения.

Географический анализ

Северная Америка командовала 40,67% глобальной выручки в 2024 году благодаря строгому надзору, раннему принятию редукции патогенов и высоким расходам на пациента. Активная программа руководств FDA формирует глобальные лучшие практики, и поставщики выигрывают от предсказуемого возмещения. Тем не менее нехватка доноров остается острой: Американский Красный Крест цитирует 40% снижение за два десятилетия, а экстремальная погода привела к отмене 19 000 акций в одном только 2024 году. Инвестиции в автоматизированную обработку и кампании по набору направлены на стабилизацию поставок.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 8,66% до 2030 года. Стратегия локализации Китая поощряет отечественное производство передовых систем, в то время как испытания искусственной крови Японии позиционируют регион на переднем крае инноваций. Рост объемов хирургических вмешательств, расширение страхового покрытия и субсидированные государством обновления безопасности поддерживают устойчивый спрос на оборудование от Индии до Юго-Восточной Азии.

Европа поддерживает значительную установленную базу и будет внедрять рамку SoHO к 2027 году, гармонизируя стандарты и стимулируя принятие пакетов без DEHP и редукции патогенов в государствах-членах. Ближний Восток и Африка и Южная Америка отстают по общей выручке, но демонстрируют сильные фундаментальные показатели спроса, связанные с урбанизацией и расширением лечения неинфекционных заболеваний.

Конкурентная среда

Рыночное соперничество умеренное, при этом шесть ведущих поставщиков составляют около 55% глобальной выручки. Becton Dickinson использует свою франшизу доставки лекарств для объединения устройств сбора, сообщая о выручке в 5,2 млрд долларов США в Q1 FY2025. Terumo расширяется вертикально от сбора до клеточной терапии, добавив подразделение глобальных терапевтических инноваций в конце 2024 года. Haemonetics усилила фокус на больницах, продав активы цельной крови за 67,8 млн долларов США GVS в январе 2025 года.

Стратегические приобретения углубляют портфели: BD согласилась разделить свое подразделение Biosciences and Diagnostics, чтобы стать чистым поставщиком MedTech, в то время как Teleflex заплатила 760 млн евро за сосудистую линию BIOTRONIK в мае 2025 года. Партнерства по автоматизации, такие как 10-летний пакт Sanquin-Terumo, обеспечивают долгосрочное размещение оборудования и повторяющиеся продажи расходных материалов. Конкурентное преимущество теперь зависит от регулятивной экспертизы, цифровой интеграции и способности финансировать многолетние клинические программы, необходимые для технологий безопасности нового поколения.

Лидеры индустрии устройств для переливания крови

Becton Dickinson and Company

Terumo Corporation

Haemonetics Corporation

Grifols SA

Fresenius Kabi AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Merit Medical приобрела Biolife за 120 млн долларов США, добавив гемостатические технологии в свою линию управления кровью.

- Май 2025: Teleflex согласилась приобрести бизнес сосудистых интервенций BIOTRONIK за 760 млн евро для расширения своего интервенционного портфеля.

- Февраль 2025: Haemonetics завершила продажу своих активов цельной крови GVS S.p.A за 67,8 млн долларов США, высвободив ресурсы для расширения афереза.

- Октябрь 2024: Terumo BCT представила автоматизированную систему обработки крови Reveos в Соединенных Штатах с Blood Centers of America, дебютировав в Carter BloodCare.

Область применения глобального отчета о рынке устройств для переливания крови

В соответствии с областью применения отчета переливание крови является процессом, при котором кровь и продукты крови собираются и переливаются в кровообращение внутривенно. Устройства для переливания крови включают медицинские устройства, используемые при сборе, обработке, разделении и консервации крови и продуктов крови.

Рынок устройств для переливания крови сегментирован по продукту, конечному пользователю и географии. По продукту рынок сегментирован на пакеты для крови и аксессуары, смесители крови, фильтры, сепараторы компонентов крови, устройства афереза, системы редукции патогенов, расходные материалы и поставки, и другие продукты. По конечному пользователю рынок сегментирован на больницы, амбулаторные хирургические центры, банки крови и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Пакеты для крови и аксессуары |

| Смеситель крови |

| Фильтры крови |

| Сепаратор компонентов крови |

| Устройство афереза |

| Система редукции патогенов |

| Подогреватель крови и жидкости |

| Расходные материалы для сбора и обработки крови |

| Другие продукты |

| Ручная / традиционная |

| Автоматизированная / интегрированная |

| Сбор |

| Обработка и разделение |

| Хранение и консервация |

| Переливание и введение |

| Больницы |

| Амбулаторные хирургические центры |

| Банки крови |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Пакеты для крови и аксессуары | |

| Смеситель крови | ||

| Фильтры крови | ||

| Сепаратор компонентов крови | ||

| Устройство афереза | ||

| Система редукции патогенов | ||

| Подогреватель крови и жидкости | ||

| Расходные материалы для сбора и обработки крови | ||

| Другие продукты | ||

| По технологии | Ручная / традиционная | |

| Автоматизированная / интегрированная | ||

| По применению | Сбор | |

| Обработка и разделение | ||

| Хранение и консервация | ||

| Переливание и введение | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Банки крови | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка устройств для переливания крови?

Рынок генерировал 7,92 млрд долларов США в 2025 году и прогнозируется достичь 11,21 млрд долларов США к 2030 году.

Какой регион растет быстрее всего для устройств для переливания крови?

Азиатско-Тихоокеанский регион готов расширяться с CAGR 8,66% до 2030 года благодаря модернизации здравоохранения и государственным программам безопасности.

Почему системы редукции патогенов набирают популярность?

Они инактивируют широкий спектр патогенов, закрывая пробелы, оставленные традиционным скринингом, и поддерживая более строгие регулятивные требования безопасности.

Как автоматизация влияет на обработку крови?

Автоматизированные системы сокращают ручные этапы, уменьшают ошибки и интегрируются с цифровыми инструментами управления запасами, стимулируя CAGR 8,86% для технологического сегмента.

Какие вызовы ограничивают рост рынка?

Строгое регулятивное соответствие, высокие капитальные затраты на автоматизацию и холодовую цепь, и сокращающиеся пулы доноров создают препятствия для расширения.

Какой сегмент конечных пользователей растет быстрее всего?

Амбулаторные хирургические центры являются самыми быстрорастущими клиентами, демонстрируя CAGR 10,34%, поскольку амбулаторные процедуры увеличиваются.

Последнее обновление страницы: