Размер и доля рынка терапевтического лекарственного мониторинга

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.36 Миллиардов долларов США |

| Размер Рынка (2030) | 2.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.12% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтического лекарственного мониторинга от Mordor Intelligence

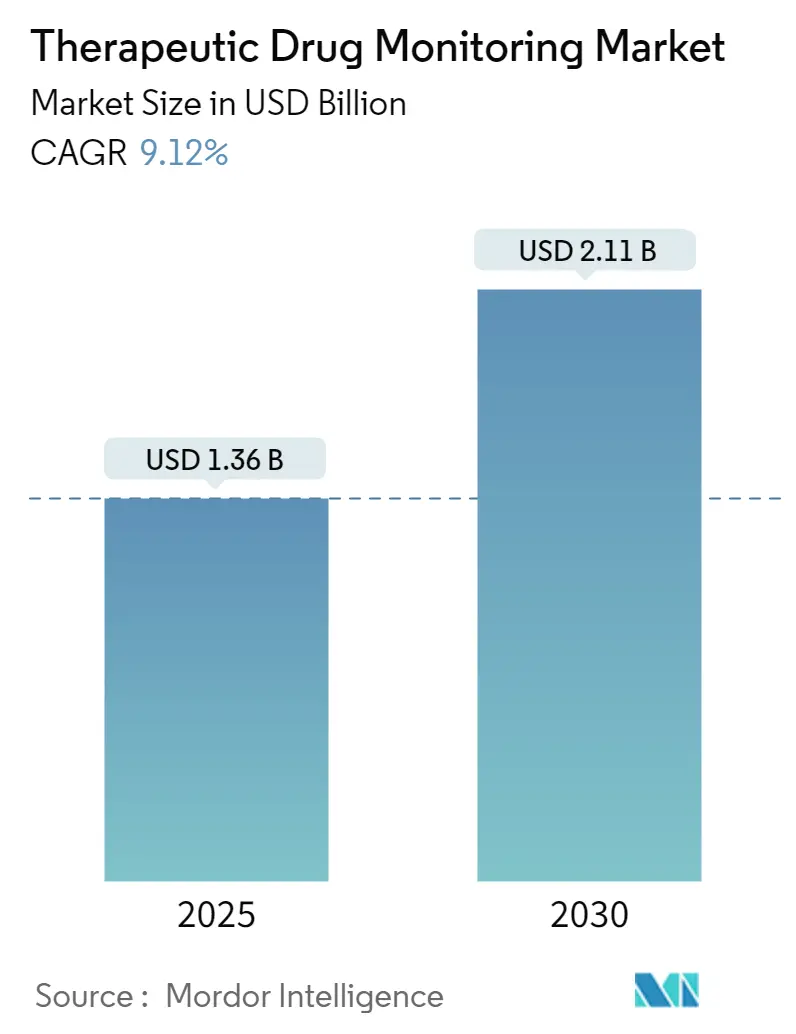

Рынок терапевтического лекарственного мониторинга достиг 1,36 млрд долл. США в 2025 году, и прогнозируется его достижение 2,11 млрд долл. США к 2030 году, с ростом на 9,12% в год. Растущее внедрение программ персонализированной медицины, интеграция фармакогеномных инструментов принятия решений и расширяющаяся деятельность децентрализованных клинических исследований закрепляют данную экспансию, в то время как больничные системы, находящиеся под давлением расходов, всё чаще отдают предпочтение автоматизации центральных лабораторий высокой производительности для поддержания объёмов рутинного тестирования. Платформы непрерывных биосенсоров и отбор образцов высушенных пятен крови расширяют доступность далеко за пределы третичных центров, обеспечивая удалённое титрование дозы и снижая риск побочных эффектов в протоколах онкологической, ВИЧ- и аутоиммунной терапии. Регуляторное выравнивание, включая поэтапный надзор Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США за лабораторно-разработанными тестами, ожидается для повышения базовых стандартов качества и ускорения принятия плательщиками более широких тестовых панелей. Тем не менее, капитальные ограничения на развивающихся рынках продолжают ограничивать развертывание анализаторов жидкостной хроматографии с тандемной масс-спектрометрией (ЖХ-МС/МС), сдерживая проникновение высокоспецифичных анализов.

Ключевые выводы отчёта

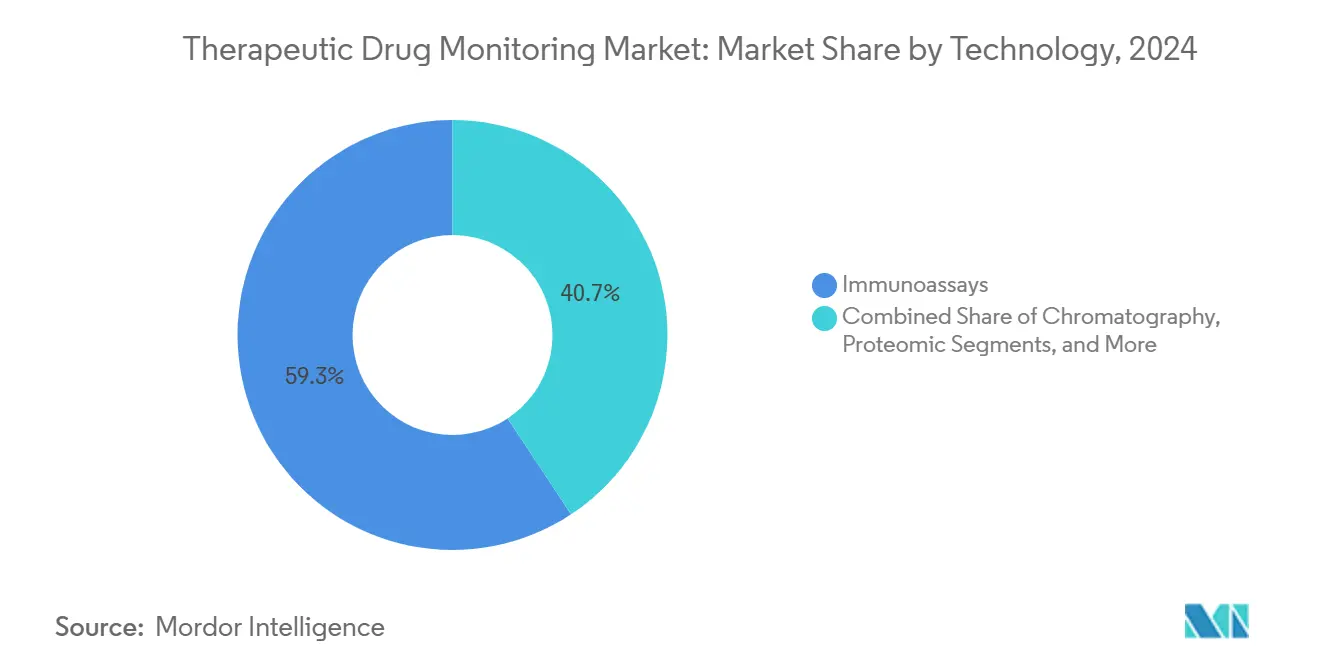

- По технологиям иммуноанализы лидировали с долей доходов 59,37% в 2024 году, тогда как платформы на основе биосенсоров прогнозируются к расширению со среднегодовым темпом роста 9,87% до 2030 года.

- По классам препаратов противоэпилептические препараты составили 32,17% доли рынка терапевтического лекарственного мониторинга в 2024 году, в то время как онкологические препараты настроены на рост со среднегодовым темпом роста 9,65% до 2030 года.

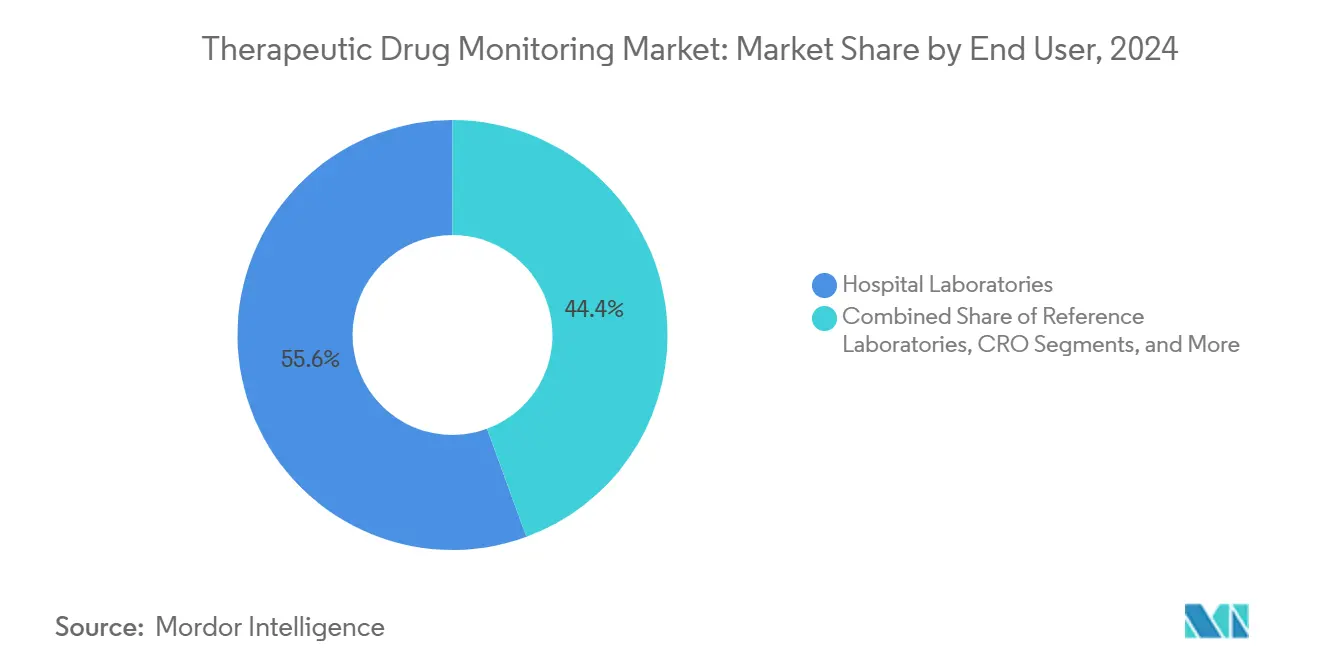

- По конечным пользователям госпитальные лаборатории удерживали 55,62% размера рынка терапевтического лекарственного мониторинга в 2024 году; пункты оказания медицинской помощи продвигаются со среднегодовым темпом роста 10,15% до 2030 года.

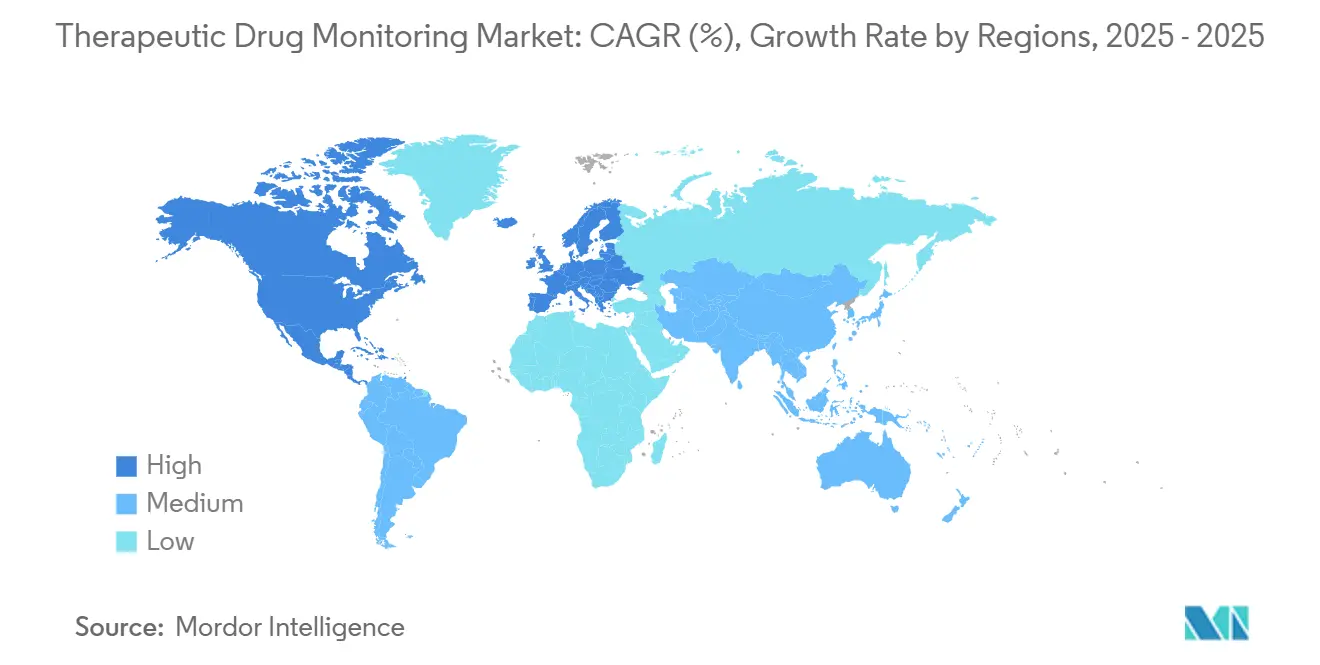

- По географии Северная Америка контролировала 42,17% доли доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к регистрации среднегодового темпа роста 10,44% в течение 2025-2030 годов.

Глобальные тренды и инсайты рынка терапевтического лекарственного мониторинга

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространённость случаев онкологии, ВИЧ, аутоиммунных и кардиологических заболеваний | +2.1% | Глобальная; сильнейшее влияние в Северной Америке и Европе | Среднесрочная (2-4 года) |

| Расширение клинических исследований и мандатов сопутствующей диагностики | +1.8% | Глобальная; сосредоточенная в основных фармацевтических центрах | Краткосрочная (≤ 2 лет) |

| Автоматизация и внедрение высокопроизводительных иммуноанализов в центральных лабораториях | +1.5% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочная (2-4 года) |

| Низкозатратный отбор образцов высушенных пятен крови, обеспечивающий удалённое ТЛМ | +1.3% | Глобальная; особенно эффективная на развивающихся рынках | Долгосрочная (≥ 4 лет) |

| Интеграция фармакогеномных данных с алгоритмами ТЛМ | +1.2% | Развитые рынки изначально; глобальная экспансия | Долгосрочная (≥ 4 лет) |

| Носимые микрофлюидные биосенсоры для отслеживания уровня препаратов в режиме реального времени | +0.9% | Технологически развитые рынки; постепенное глобальное внедрение | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространённость случаев онкологии, ВИЧ, аутоиммунных и кардиологических заболеваний

Онкологические протоколы всё чаще сочетают ингибиторы малых молекул киназы с моноклональными антителами, создавая узкие терапевтические границы, требующие точного контроля уровня в сыворотке для избежания субоптимального ингибирования опухоли или дозолимитирующей токсичности [1]Matteo Negrini, "Integration of Pharmacogenomics and TDM in Oncology," Therapeutic Drug Monitoring, journals.lww.com. Комбинации длительного действия каботегравир-рилпивирин для ВИЧ расширяют горизонты мониторинга за пределы ежедневного перорального дозирования, требуя подтверждения устойчивых концентраций в низшей точке за месячные или двухмесячные интервалы. Аутоиммунные состояния теперь рутинно используют биологические болезнь-модифицирующие агенты, чьи скорости клиренса варьируются с образованием антилекарственных антител, и терапевтический лекарственный мониторинг предоставляет основанный на доказательствах путь для дифференцирования первичного отсутствия ответа от иммуногенной потери эффективности. Сердечно-сосудистые случаи, обусловленные стареющими популяциями, укрепляют рост объёмов для проверок уровня дигоксина и антиаритмических препаратов для предотвращения ятрогенной токсичности. Вместе эти заболеваемости добавляют последовательные когорты пациентов на рынок терапевтического лекарственного мониторинга, поддерживая предсказуемые увеличения объёма тестов.

Расширение клинических исследований и мандатов сопутствующей диагностики

Регуляторы теперь ожидают доказательства оптимизации дозы по различным генотипам и профилям коморбидности во время ключевых исследований, твёрдо встраивая терапевтический лекарственный мониторинг в протоколы исследований. Спонсоры поэтому интегрируют рабочие потоки от образца до понимания, которые объединяют аналитику ЖХ-МС/МС с фармакогеномными алгоритмами, обеспечивая адаптивные дозировочные группы и снижая позднюю стадию выбывания. Децентрализованные модели исследований ускоряют внедрение почтовых наборов высушенных пятен крови, сохраняя точность данных при минимизации посещений участков. Позитивный опыт в исследованиях впоследствии информирует постмаркетинговые расширения этикеток, которые определяют руководство по уровню в сыворотке, что в свою очередь растит рутинный клинический спрос. Цикл обратной связи конвертирует расходы на клиническую разработку в долговечные потоки доходов для производителей анализов и сервисных лабораторий по всему рынку терапевтического лекарственного мониторинга.

Автоматизация и внедрение высокопроизводительных иммуноанализов в центральных лабораториях

Анализаторы четвёртого поколения настольного типа интегрируют преаналитическую робототехнику, микрофлюидные пакеты реагентов и промежуточное ПО, которое подаёт результаты в лабораторные информационные системы без ручной транскрипции. В сочетании с предиктивным обслуживанием на основе ИИ время работы превышает 97%, повышая ежедневную производительность свыше 10 000 тестов в кампусах высокого объёма. Снижение стоимости реагентов и минимальное практическое время улучшают маржу прибыли, позволяя системам здравоохранения расширять тестовые меню на препараты с более низким возмещением, которые ранее отдавались на аутсорсинг. Центральные лаборатории тем самым консолидируют спрос больничных сетей, смягчая нехватку клинических токсикологов путём использования стандартизированных, алгоритмически управляемых интерпретационных отчётов. В результате институциональные покупатели тяготеют к полнолинейным поставщикам, укрепляя лояльность к бренду и повышая барьеры входа по всему рынку терапевтического лекарственного мониторинга.

Низкозатратный отбор образцов высушенных пятен крови, обеспечивающий удалённое ТЛМ

Микрокапиллярные карты сбора хранят цельную кровь при температуре окружающей среды до трёх недель с незначительной деградацией аналита, устраняя охлаждённую логистику и ускоряя сельское охват. Самосбор снижает бремя для пациента и улучшает приверженность графикам мониторинга, приводя к более богатым продольным наборам данных, которые уточняют дозировочные алгоритмы. Программы общественного здравоохранения в Юго-Восточной Азии, Латинской Америке и странах Африки к югу от Сахары теперь пилотируют почтовые наборы терапевтического лекарственного мониторинга для туберкулёза и ВИЧ, демонстрируя 30% сокращение времени оборота относительно клинических взятий на базе клиник. Страховщики здоровья признают последующие экономии от избежанных побочных эффектов, укрепляя перспективы возмещения. Следовательно, рабочие потоки высушенных пятен крови расширяют рынок терапевтического лекарственного мониторинга на популяции, ранее находившиеся за пределами досягаемости централизованных флеботомических услуг.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Капитальные и сервис-контрактные затраты ЖХ-МС/МС платформ | -1.4% | Глобальная; наиболее серьёзная на развивающихся рынках | Краткосрочная (≤ 2 лет) |

| Нехватка квалифицированных клинических токсикологов в развивающихся странах | -0.9% | Развивающиеся рынки; растущее влияние в развитых регионах | Среднесрочная (2-4 года) |

| Фрагментированное кодирование возмещения для панелей ТЛМ | -0.8% | Преимущественно Северная Америка; части Европы | Среднесрочная (2-4 года) |

| Пробелы обмена данными между ЛИС и программным обеспечением поддержки принятия решений | -0.6% | Глобальная; варьируется по зрелости системы здравоохранения | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Капитальные и сервис-контрактные затраты ЖХ-МС/МС платформ

Системы начального уровня с тройным квадруполем перечисляются по цене 300 000-500 000 долл. США, и годовые контракты на обслуживание добавляют 50 000 долл. США, растягивая бюджеты вторичных больниц и частных лабораторий в экономиках с низким и средним доходом [2]Medical Device Innovation Consortium, "LC-MS/MS Cost Barriers in Emerging Markets," MSACL, msacl.org. Даже на развитых рынках комитеты финансового управления требуют надёжные прогнозы использования перед одобрением покупок. Высокие пороги приобретения увековечивают отправку тестирования, удлиняя время оборота и уменьшая немедленную клиническую ценность, что в свою очередь замедляет принятие рутинных тестов. Консорциумы объединённых закупок и модели аренды реагентов частично смягчают ограничения денежного потока, однако многие учреждения остаются зависимыми от менее специфичных иммуноанализов, ограничивая приложения, чувствительные к перекрёстной реактивности, такие как ингибиторы киназы и иммунотерапии по всему рынку терапевтического лекарственного мониторинга.

Нехватка квалифицированных клинических токсикологов в развивающихся странах

Хотя автоматизация сокращает ручное дозирование пипеткой и калибровочные шаги, экспертный надзор остаётся незаменимым для валидации методов, устранения неполадок на уровне следов и клинической интерпретации [3]National Institutes of Health, "Global Workforce Gaps in Clinical Toxicology," NIH, nih.gov. Обучающие конвейеры отстают от технологической сложности; только 10 африканских университетов предлагают аккредитованные программы клинической токсикологии, и утечка в более высокооплачиваемые фармацевтические роли усугубляет проблемы кадрового обеспечения. Следовательно, директора лабораторий в Южной Азии и Латинской Америке принимают более узкие панели терапевтического лекарственного мониторинга, сосредотачиваясь на противоэпилептических и иммуносупрессантах при откладывании онкологических анализов, которые несут большую интерпретационную нюансность. Сети удалённых консультаций появляются, но не могут полностью компенсировать, сохраняя нехватку квалифицированной рабочей силы постоянным тормозом полного потенциала рынка терапевтического лекарственного мониторинга.

Сегментный анализ

По технологиям: иммуноанализы доминируют несмотря на дизрупцию биосенсоров

Иммуноанализы генерировали наибольшую долю доходов размера рынка терапевтического лекарственного мониторинга, удерживая 59,37% долю в 2024 году. Интеграция в унаследованные химические линии, последовательное кодирование возмещения и знакомство техников поддерживают это лидерство. Однако биосенсорные и носимые платформы регистрируют среднегодовой темп роста 9,87%, поддерживаемые достижениями электрохимической трансдукции, которые обеспечивают считывание уровня препаратов in-situ из интерстициальной жидкости. Гибриды масс-спектрометрии-связанной иммунохимии расширяют меню для охвата препаратов малых молекул онкологии, дополнительно укрепляя релевантность действующей технологии.

Интерференция связывания белка, хук-эффекты и ограничения перекрёстной реактивности подтолкнули третичные центры к хроматографическим и ЖХ-МС/МС решениям для комплексных режимов, укрепив многопоставщическую конкуренцию. Пайплайны прототипов непрерывных носимых устройств, тем временем, обещают интервалы отбора образцов менее минуты, переопределяя парадигмы рынка терапевтического лекарственного мониторинга от эпизодических взятий к динамическому фармакокинетическому профилированию. Поддерживаемые венчурным капиталом стартапы выравниваются с фармацевтическими спонсорами для сопряжения устройств с инъекциями длительного действия, ускоряя клиническую валидацию. По мере прояснения регуляторных путей конкурентная динамика будет всё больше зависеть от удобства использования, архитектуры безопасности данных и алгоритмического руководства дозированием, а не только от аналитической чувствительности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По классу препаратов: онкологические препараты стимулируют будущий рост

Противоэпилептические формулировки представляли 32,17% доходов 2024 года, отражая укоренившиеся рекомендации, требующие рутинные проверки уровня в сыворотке для вальпроата, карбамазепина и родственных агентов. Онкологические препараты, однако, прогнозируются к всплеску со среднегодовым темпом роста 9,65% до 2030 года, позиционируя их как самый быстрорастущий срез рынка терапевтического лекарственного мониторинга. Точная онкология мандатирует индивидуально титрованные дозы ингибиторов киназы для оптимизации экспозиции опухоли и смягчения системной токсичности, катализируя широкое развертывание мультиплексных панелей ЖХ-МС/МС.

Иммуносупрессанты сохраняют надёжные объёмы по центрам трансплантации, в то время как обновлённые инициативы управления поднимают мониторинг ванкомицина и аминогликозидов для сдерживания нефротоксичности. Психиатрические агенты, такие как клозапин, остаются обязательными кандидатами, однако более широкое принятие мониторинга антипсихотических препаратов зависит от гармонизации политики плательщиков. Фармакогеномное наложение дополнительно дифференцирует дозировочные пути, эффективно объединяя упреждающее генотипирование с постдозовым подтверждением сыворотки, конвергенция, которая укрепляет стратегическую релевантность рынка терапевтического лекарственного мониторинга по специальностям.

По конечному пользователю: тестирование в пункте оказания медицинской помощи нарушает доминирование больниц

Госпитальные лаборатории контролировали 55,62% доли рынка терапевтического лекарственного мониторинга в 2024 году. Их преимущество проистекает из встроенной связности ЛИС, существующих путей выставления счетов и клинической близости для сбора образцов. Однако центры в пункте оказания медицинской помощи-амбулаторные клиники, диализные отделения и домашние устройства-расширяются со среднегодовым темпом роста 10,15%, питаемые компактными анализаторами, доставляющими результаты менее чем за 15 минут от крови из пальца.

Референсные лаборатории охраняют специализированный спрос на анализы, концентрируя высокосложные рабочие потоки и пользуясь экономией от масштаба. Академические центры поддерживают статус ранних адоптеров, пилотируя новые биомаркеры и интеграции носимых устройств. Организации контрактных исследований укрепляют свои сервисные портфолио для размещения нюансированных конечных точек исследований, подчёркивая роль рынка терапевтического лекарственного мониторинга в НИОКР и рутинном уходе. Наложения цифрового здоровья переводят числовые уровни препаратов в уведомления смартфонов, объединяя клинициста и пациента и укрепляя приверженность терапевтическим окнам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

Географический анализ

42,17% вклад Северной Америки в размер рынка терапевтического лекарственного мониторинга в 2024 году проистекает из укоренившегося возмещения, обширных программ трансплантации и фармакогеномного лидерства. Европа отражает данную зрелость, хотя под давлением сдерживания расходов, которое приоритизирует консолидированные закупки и ценообразование, основанное на результатах. Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 10,44% до 2030 года, отражая строительные бумы больниц, притоки клинических исследований и национальные инициативы точного здоровья.

Китай командует региональным подъёмом объёма, сочетая финансирование инфраструктуры общественного сектора со строгими регуляторными реформами, которые поощряют местное производство ЖХ-МС/МС. Супер-состаренная демография Японии поддерживает высокие коэффициенты тестов на душу населения, в то время как расширяющееся покрытие медицинского страхования Индии расширяет доступ пациентов к основным панелям мониторинга. Ближний Восток и Южная Америка показывают начальные, но ускоряющиеся кривые принятия, поскольку поставщики лабораторной автоматизации сотрудничают с правительственными агентствами для модернизации диагностических возможностей, усилие, которое постепенно увеличивает рынок терапевтического лекарственного мониторинга.

Конкурентный ландшафт

Рынок терапевтического лекарственного мониторинга умеренно консолидирован. Abbott, Thermo Fisher, Roche, Siemens Healthineers и Danaher используют полнолинейные диагностические портфолио и устоявшиеся сервисные отпечатки для защиты действующих позиций. Их конкурентное преимущество заключается в предложениях от начала до конца-устройства сбора образцов, анализаторы, готовые к автоматизации, реагенты для анализов и промежуточное ПО поддержки принятия решений-которые упрощают закупки для больничных сетей.

Фирмы среднего уровня фокусируются на нишевых инновациях. Bio-Rad эксплуатирует мультиплексные панели иммуноанализов для сокращения времени оборота для мониторинга трансплантации, в то время как нишевые стартапы развёртывают нативные для облака дашборды, которые переводят считывания биосенсоров в руководство по корректировке дозы за минуты. Стратегические приобретения характеризуют последние два года: Siemens Healthineers поглотил разработчика носимых сенсоров для ускорения амбулаторных доходов, и Thermo Fisher интегрировал поставщика алгоритмов ИИ для улучшения интерпретационной отчётности ЖХ-МС/МС.

Сотрудничества между производителями устройств и фармацевтическими компаниями интенсифицируются. Спонсоры онкологических препаратов встраивают проприетарные анализы в протоколы клинических исследований для оптимизации регуляторных подач, гарантируя начальные размещения инструментов. Контракты аренды реагентов и модели ценообразования, основанные на результатах, набирают тракцию, отражая более широкие тренды ухода, основанного на ценности. Поставщики, инвестирующие в слои кибербезопасности и стандартизированную интероперабельность данных, позиционируют себя благоприятно по мере созревания экосистем цифрового здоровья, формируя долгосрочное соревнование за лидерство на рынке терапевтического лекарственного мониторинга.

Лидеры индустрии терапевтического лекарственного мониторинга

-

Thermo Fisher Scientific

-

Bio-Rad Laboratories

-

F. Hoffmann-La Roche Ltd

-

Danaher Corporation (Beckman Coulter, Inc.)

-

Siemens Healthcare GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2024: Ferring B.V. запустила Rebyota и Adstiladrin в США, расширив свой портфель терапевтических классов и создав долгосрочные возможности доходов от мониторинга дозирования.

- Январь 2022: Seer запустила исследовательскую платформу протеомики нового поколения. Система может использоваться для категоризации десятков тысяч белков в человеческом организме, которые управляют биологическими функциями как жизни, так и болезни.

Объём отчёта по глобальному рынку терапевтического лекарственного мониторинга

Терапевтический лекарственный мониторинг - это клиническая практика измерения концентрации специфических препаратов с узким терапевтическим индексом и/или их продуктов распада (метаболитов) в определённые интервалы в кровотоке пациента. Эти системы помогают поддерживать относительно постоянную концентрацию препарата в крови, необходимую для проявления терапевтических эффектов и, таким образом, способствуют оценке индивидуальных дозовых режимов.

Рынок терапевтического лекарственного мониторинга сегментируется по технологиям (иммуноанализы и протеомные технологии), классу препаратов (антиаритмические препараты, иммуносупрессанты, противоэпилептические препараты и другие классы препаратов), конечному пользователю (больницы, диагностические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчёт также покрывает оценочные размеры рынка и тренды для 17 стран по значительным глобальным регионам. Отчёт предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Иммуноанализы | ELISA |

| Хемилюминесцентный иммуноанализ (ХЛИА) | |

| Флуоресценция и другие ИА форматы | |

| Протеомика / ЖХ-МС/МС | |

| Хроматография (ГХ, ВЭЖХ) | |

| На основе биосенсоров и носимые | |

| Другие технологии |

| Антиаритмические препараты |

| Противоэпилептические препараты |

| Иммуносупрессанты |

| Антибиотики (например, ванкомицин, аминогликозиды) |

| Антипсихотики и стабилизаторы настроения |

| Онкология и таргетная терапия |

| Другие классы препаратов |

| Госпитальные лаборатории |

| Независимые / референсные лаборатории |

| Академические и исследовательские институты |

| Пункт оказания медицинской помощи / самотестирование пациента |

| Контрактные исследования и лаборатории ОКИ |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологиям | Иммуноанализы | ELISA |

| Хемилюминесцентный иммуноанализ (ХЛИА) | ||

| Флуоресценция и другие ИА форматы | ||

| Протеомика / ЖХ-МС/МС | ||

| Хроматография (ГХ, ВЭЖХ) | ||

| На основе биосенсоров и носимые | ||

| Другие технологии | ||

| По классу препаратов | Антиаритмические препараты | |

| Противоэпилептические препараты | ||

| Иммуносупрессанты | ||

| Антибиотики (например, ванкомицин, аминогликозиды) | ||

| Антипсихотики и стабилизаторы настроения | ||

| Онкология и таргетная терапия | ||

| Другие классы препаратов | ||

| По конечному пользователю | Госпитальные лаборатории | |

| Независимые / референсные лаборатории | ||

| Академические и исследовательские институты | ||

| Пункт оказания медицинской помощи / самотестирование пациента | ||

| Контрактные исследования и лаборатории ОКИ | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчёте

Каков размер рынка терапевтического лекарственного мониторинга?

Ожидается, что размер рынка терапевтического лекарственного мониторинга достигнет 1,36 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 9,12%, достигнув 2,11 млрд долл. США к 2030 году.

Какой технологический сегмент доминирует на рынке терапевтического лекарственного мониторинга?

Иммуноанализы доминируют с долей доходов 59,37% в 2024 году, хотя биосенсорные платформы являются самыми быстрорастущими со среднегодовым темпом роста 9,87%.

Кто являются ключевыми игроками на рынке терапевтического лекарственного мониторинга?

Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corporation (Beckman Coulter, Inc.) и Siemens Healthcare GmbH являются основными компаниями, работающими на рынке терапевтического лекарственного мониторинга.

Какой регион является самым быстрорастущим на рынке терапевтического лекарственного мониторинга?

Поддерживаемое государством расширение больниц, всплеск активности клинических исследований и инвестиции в технологии здравоохранения генерируют среднегодовой темп роста 10,44% до 2030 года в Азиатско-Тихоокеанском регионе.

Какой регион имеет наибольшую долю на рынке терапевтического лекарственного мониторинга?

В 2025 году Северная Америка занимает наибольшую долю рынка терапевтического лекарственного мониторинга.

Каковы основные ограничения, лимитирующие более широкое внедрение?

Высокие капитальные затраты на инструменты ЖХ-МС/МС и нехватка обученных клинических токсикологов-особенно в развивающихся экономиках-продолжают препятствовать более широкому внедрению.

Последнее обновление страницы: