Размер и доля рынка иммуногистохимии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.98 Миллиардов долларов США |

| Размер Рынка (2030) | 4.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.16% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

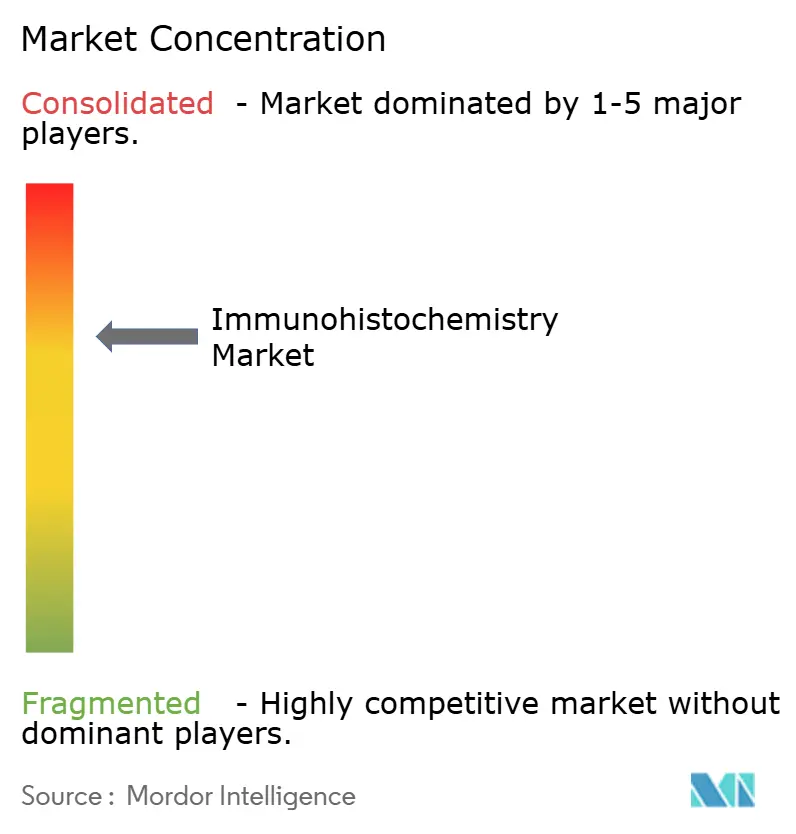

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка иммуногистохимии от Mordor Intelligence

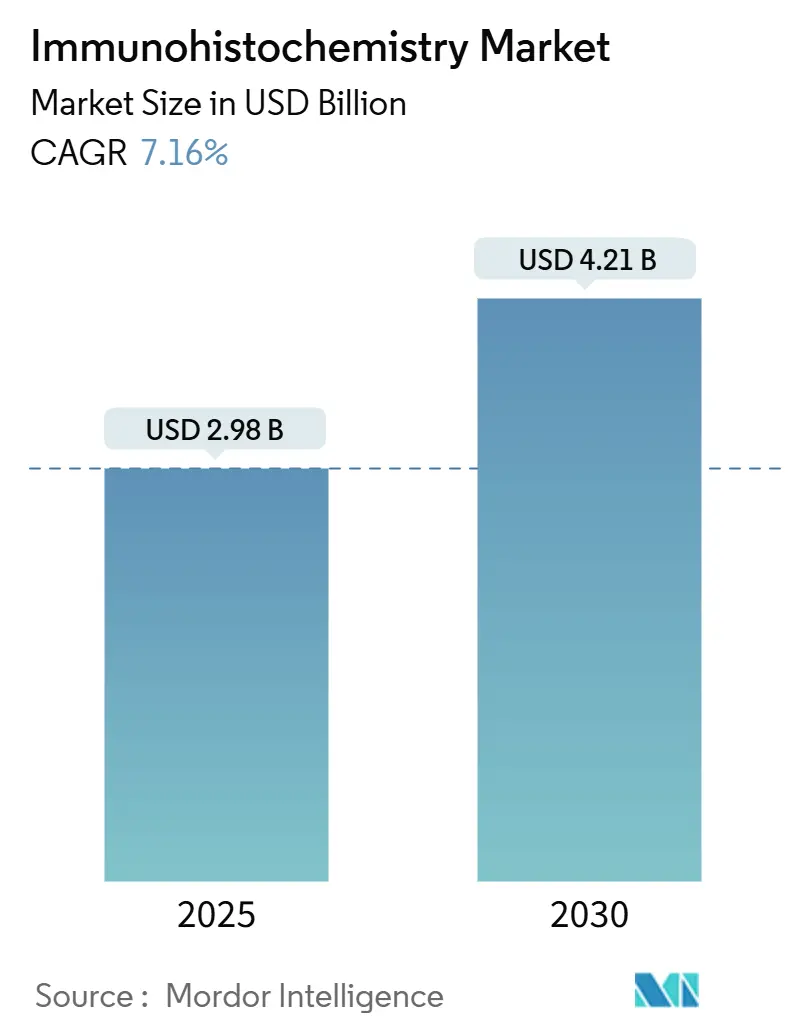

Глобальный рынок иммуногистохимии оценивается в 2,98 млрд долларов США в 2025 году и прогнозируется к достижению 4,21 млрд долларов США в 2030 году, развиваясь со среднегодовым темпом роста 7,16%. Рост поддерживается растущей распространенностью рака, более широким использованием сопутствующей диагностики и быстрым внедрением мультиплексных рабочих процессов окрашивания с поддержкой ИИ, которые сокращают время обработки при улучшении диагностической точности [1]Anders Blilie, Artificial Intelligence-Assisted Prostate Cancer Diagnosis for Reduced Use of Immunohistochemistry,

arxiv, arxiv.org. Растущая интеграция цифровой патологии, более глубокое проникновение автоматических окрашивателей препаратов в лаборатории стран со средним доходом и растущие инвестиции в аутсорсинг открытия лекарств добавляют дополнительный импульс. В то же время переклассификация FDA анализов иммуногистохимии как медицинских устройств повышает затраты на соответствие требованиям, но благоприятствует крупным производителям, которые уже эксплуатируют глобально сертифицированные системы качества. Географический спрос постепенно смещается в Азиатско-Тихоокеанский регион, где расширяющаяся онкологическая инфраструктура и производственные мощности дополняют неудовлетворенные диагностические потребности. Консолидация среди поставщиков - проиллюстрированная сделкой Danaher-Abcam 2024 года - сигнализирует о конкурентном акценте на комплексных портфелио реагентов, инструментов и программного обеспечения.

Ключевые выводы отчета

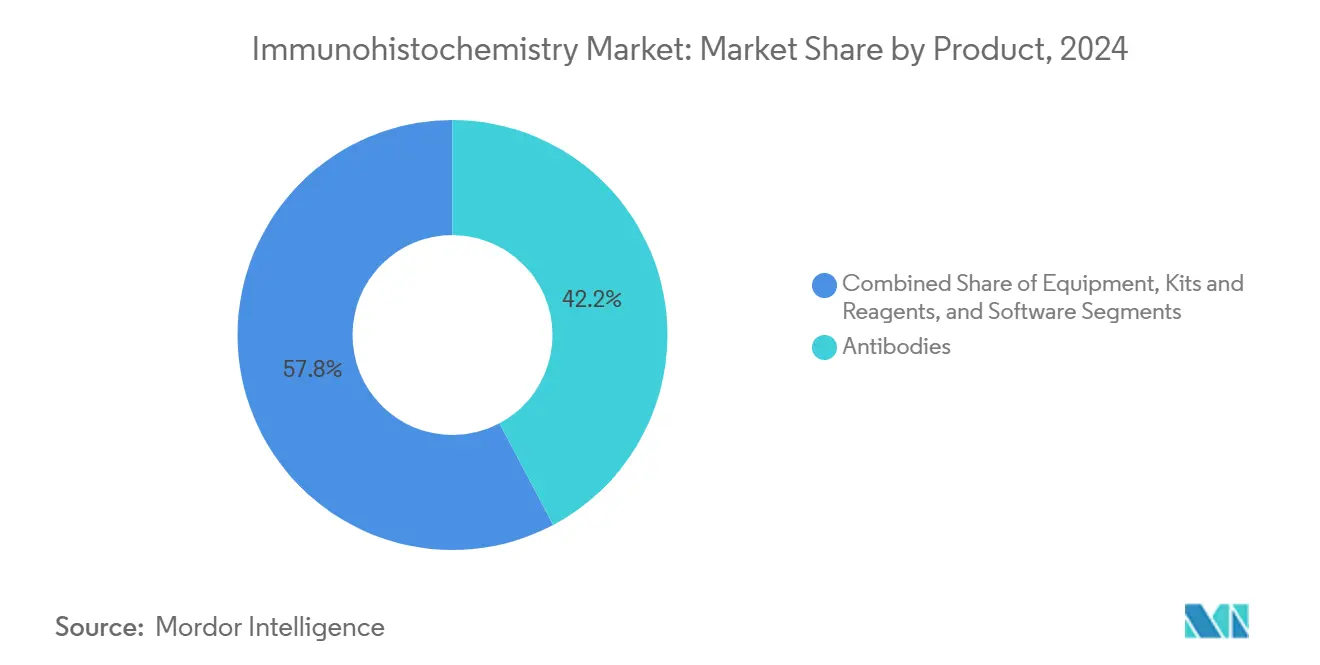

- По категории продуктов антитела лидировали с 42,23% доли рынка иммуногистохимии в 2024 году; программные решения прогнозируются к расширению со среднегодовым темпом роста 8,02% до 2030 года.

- По применению диагностика составила 61,44% доли размера рынка иммуногистохимии в 2024 году, тогда как открытие и тестирование лекарств развивается со среднегодовым темпом роста 8,14% до 2030 года.

- По методу детекции непрямая иммуногистохимия удерживала 71,29% доли рынка иммуногистохимии в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,05%.

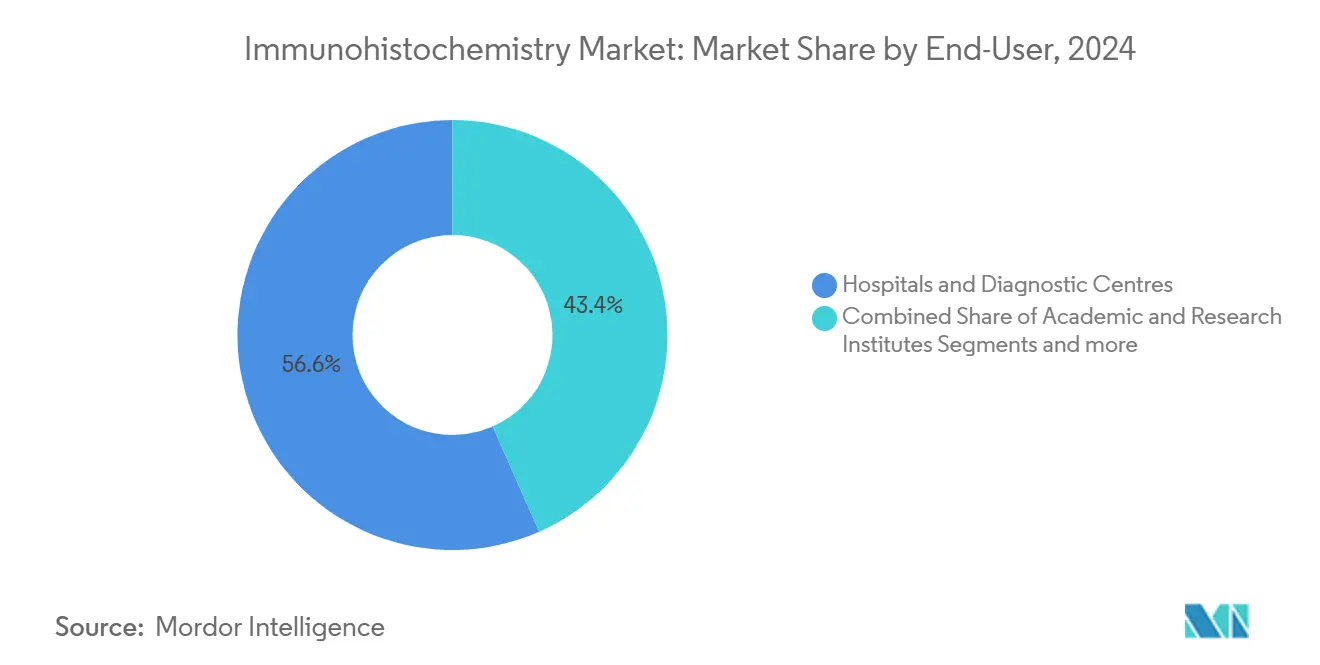

- По конечным пользователям больницы и диагностические центры контролировали 56,61% размера рынка иммуногистохимии в 2024 году; академические институты демонстрируют наивысший прогнозируемый среднегодовой темп роста 8,18% до 2030 года.

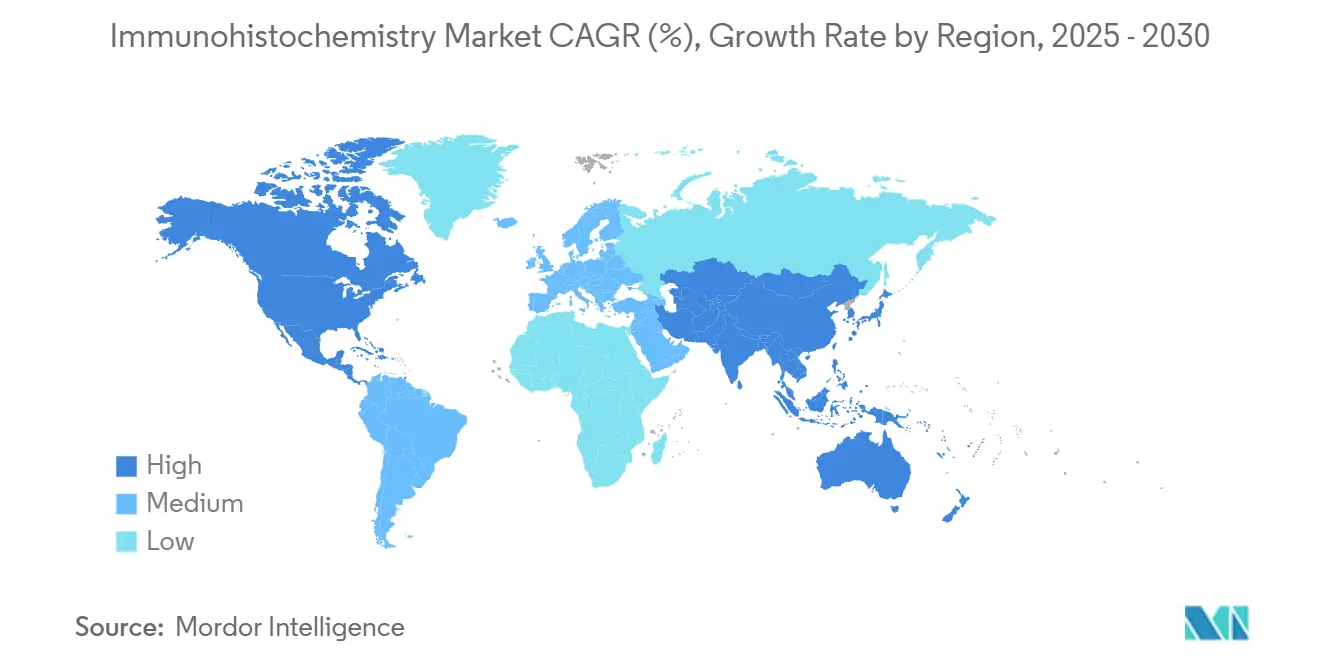

- По географии Северная Америка контролировала 41,45% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион ожидается к достижению среднегодового темпа роста 8,21% между 2025-2030 годами.

Глобальные тенденции и инсайты рынка иммуногистохимии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность рака | +1.8% | Глобально, наивысшая в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Стареющее население и бремя хронических заболеваний | +1.5% | Глобально, сконцентрировано на развитых рынках | Долгосрочно (≥ 4 лет) |

| Достижения в мультиплексных и ИИ-поддерживаемых рабочих процессах иммуногистохимии | +2.1% | Северная Америка и ЕС лидируют, внедрение в АТЭС ускоряется | Среднесрочно (2-4 года) |

| Расширение одобрений сопутствующей диагностики | +1.2% | Глобально, решения FDA/EMA движут мировым внедрением | Краткосрочно (≤ 2 лет) |

| Рост аутсорсинга открытия биомаркеров на основе тканей | +0.8% | Северная Америка и ЕС - основа, расширение в АТЭС | Среднесрочно (2-4 года) |

| Доступные автоматические окрашиватели препаратов в развивающихся лабораториях | +0.6% | АТЭС, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака

Резко растущая заболеваемость раком поддерживает высокий спрос на тесты рынка иммуногистохимии, которые проясняют биологию опухоли с разрешением на уровне одиночных клеток [2]Alina Bollhagen, Highly Multiplexed Tissue Imaging in Precision Oncology and Translational Cancer Research,

American Association for Cancer Research, pmc.ncbi.nlm.nih.gov. Мультиплексное окрашивание выявляет взаимодействия между иммунной системой и опухолью, направляя выбор терапии ингибиторами контрольных точек. Сопутствующая диагностика расширяет право на лечение: FDA одобрило тестирование HER2-ultralow, и показание занидатамаба для опухолей желчевыводящих путей зависит от надежного окрашивания HER2. Случаи использования при редких видах рака, такие как диагностика пузырчатки путем замены прямой иммунофлуоресценции, дополнительно расширяют рынок иммуногистохимии [3]Rana, Deepika, Direct immunofluorescence (DIF) versus immunohistochemical (IHC) staining of complements and immunoglobulins (Ig) in pemphigus group,

The Indian Journal of Pathology and Microbiology, journals.lww.com.

Стареющее население и бремя хронических заболеваний

Увеличение продолжительности жизни умножает хронические сопутствующие заболевания, увеличивая объемы случаев, которые растягивают существующие возможности гистопатологии. Менее 14 патологов на миллион населения в мире и эскалирующие рабочие нагрузки (более 4000 случаев ежегодно во многих регионах) увеличивают зависимость от автоматизации. Больничные лаборатории запрашивают на 20% больше тестов иммуногистохимии, чем десятилетие назад, в то время как только треть клинических объектов внедрила цифровую патологию из-за капитальных ограничений. Этот разрыв ускоряет внедрение сканеров препаратов с поддержкой ИИ, которые стандартизируют интенсивность окрашивания и оценку, улучшая пропускную способность без снижения качества.

Достижения в мультиплексных и ИИ-поддерживаемых рабочих процессах

Фреймворки сотрудничества с ИИ применяют универсальные алгоритмы к разнообразным окраскам, превосходя модели, специфичные для когорт (Каппа 0,578 против 0,509). Виртуальное мультиплексирование воссоздает окраски из одного изображения H&E, сохраняя ткань для последующего геномного профилирования. Коммерческие платформы, такие как navify Digital Pathology от Roche, связывают автоматические окрашиватели, сканеры препаратов и облачный ИИ для обеспечения сквозной отчетности, сокращая ручное время обработки на 40%. Эти инновации позиционируют программное обеспечение как самый быстрорастущий компонент на рынке иммуногистохимии.

Расширение одобрений сопутствующей диагностики

Регуляторы все чаще одобряют панкарциномные и таргет-специфичные анализы, которые напрямую сочетаются с этикетками терапии. TruSight Oncology Comprehensive от Illumina стал первым набором для диагностики in vitro с панкарциномными заявлениями, оценивающим 500 генов для информирования решений иммуно-онкологии. Устройство TROP2 RxDx от Roche, одобренное под обозначением прорыва FDA, автономно оценивает интенсивность мембраны - улучшая согласованность по сравнению с ручными считываниями. Европейское принятие CE-IVDR тестирования CLDN18.2 открывает доступ для 38% пациентов с раком желудка, демонстрируя интегративную тягу регулятивного выравнивания.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость премиальных антител и наборов детекции | -1.4% | Глобально, наиболее серьезно на развивающихся рынках | Среднесрочно (2-4 года) |

| Нехватка квалифицированных гистопатологов | -0.9% | Субсахарская Африка, Южная Азия, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Пробелы в возмещении расходов на продвинутые панели иммуногистохимии | -0.7% | Глобально, особенно серьезно в развивающихся странах | Среднесрочно (2-4 года) |

| Хрупкость цепей поставок критических реагентов | -0.5% | Глобально, с наивысшим воздействием во время сбоев | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость премиальных антител и наборов детекции

Две трети коммерчески доступных антител не проходят базовые тесты специфичности, заставляя лаборатории проводить дорогостоящие внутренние валидации, которые увеличивают расходы на тест. Обзор YCharOS 1000 антител определил потери от невоспроизводимости до 1,8 млрд долларов США ежегодно только в Соединенных Штатах. Средние прейскурантные цены на моноклональные терапевтические препараты остаются между 15 624 и 143 833 долларов США, отражая ограничения производственного масштаба, несмотря на улучшения процессов. Местные определения покрытия Medicare (действующие с июля 2024 года) теперь требуют строгой документации медицинской необходимости для окрашиваний иммуногистохимии, ограничивая возмещение расходов на расширенные панели.

Нехватка квалифицированных гистопатологов в регионах с низким доходом

Субсахарская Африка в среднем имеет менее трех патологов на миллион жителей, ограничивая использование иммуногистохимии третичными центрами, которые могут позволить себе импортные реагенты. Пакистан работает с одним гистопатологом на 450 000 жителей в 18 основных лабораториях, создавая диагностические задержки, превышающие три недели для сложных случаев. Болгария возмещает только узкий набор маркеров молочной железы, оставляя пациентам платить 80-120 лева за антитело, что подавляет объемы тестов. Совместные образовательные инициативы и недорогие автоматические окрашиватели предлагают частичное облегчение, однако нехватка человеческих ресурсов остается долгосрочным тормозом для внедрения рынка иммуногистохимии.

Сегментный анализ

По продуктам: программные решения движут цифровой трансформацией

Подсегмент антител по-прежнему закрепляет 42,23% доли рынка иммуногистохимии в 2024 году, подтверждая свою основополагающую роль в каждом запуске анализа. Программное обеспечение, однако, развивается со среднегодовым темпом роста 8,02%, поскольку лаборатории мигрируют к размещенной в облаке аналитике изображений, которая обеспечивает развертывание алгоритмов в нескольких учреждениях. Сканер препаратов VENTANA DP 200 от Roche, интегрированный с navify Digital Pathology, иллюстрирует бесшовный путь от окрашивания до оценки ИИ. Сама категория антител эволюционирует: первичные моноклональные клоны получают прозрачность валидации, в то время как готовые к мультиплексу вторичные антитела усиливают низкоизобильные мишени. Обновления оборудования параллельны этим сдвигам; автоматические окрашиватели сокращают ручные ошибки и освобождают квалифицированную рабочую силу для задач интерпретации. По мере того как инструменты с открытым исходным кодом, такие как QuPath и HistoQC, улучшают стандартизацию изображений, лаборатории в странах со средним доходом быстрее принимают цифровые платформы, усиливая стратегическую важность программного обеспечения на рынке иммуногистохимии.

В наборах и реагентах одобрения сопутствующей диагностики влияют на решения о покупке, поскольку онкологи требуют строгой воспроизводимости от партии к партии. Сканеры препаратов и микроматрицы тканей сходятся для поддержки высокопроизводительных трансляционных исследований. Производители отвечают качественно обеспеченными связками реагентов для облегчения соответствия требованиям под правилом переклассификации устройств FDA. Это взаимодействие обеспечивает возвышение программного обеспечения от вспомогательного инструмента до основного источника доходов, задавая сцену для двузначного роста до 2030 года на рынке иммуногистохимии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: открытие лекарств ускоряет тенденции аутсорсинга

Диагностика сохранила 61,44% размера рынка иммуногистохимии в 2024 году, отражая рутинные онкологические рабочие процессы в больницах. Однако открытие и тестирование лекарств растет быстрее всего со среднегодовым темпом роста 8,14%, поскольку фармацевтические спонсоры экстернализуют анализ тканей контрактным исследовательским организациям. ICON plc является примером этого поворота, предлагая разработку пользовательских анализов иммуногистохимии на платформах Ventana Benchmark ULTRA в лицензированных CAP лабораториях. Аутсорсинг выигрывает от экономии масштаба рынка иммуногистохимии: централизованные объекты обрабатывают тысячи препаратов ежедневно и развертывают ИИ для отметки выбросов, сокращая время цикла для квалификации биомаркеров.

Помимо онкологии, анализы на основе тканей информируют исследования инфекционных заболеваний и аутоиммунных состояний. Пространственная омика сочетает иммуногистохимию с высокоплексным картированием РНК, обеспечивая мульти-омный контекст, который ускоряет открытие мишеней. Лабораторная автоматизация и алгоритмически управляемая оценка повышают воспроизводимость, обеспечивая спонсорам целостность данных. Поскольку регулятивные агентства подчеркивают тканевые доказательства в пакетах одобрения лекарств, контрактные лаборатории расширяют мощности, усиливая импульс сегмента в течение прогнозируемого периода.

По конечным пользователям: академические институты лидируют в внедрении инноваций

Больницы и диагностические центры удерживали 56,61% доли рынка иммуногистохимии в 2024 году, закрепляя рутинные онкологические обследования и выигрывая от интегрированных связок реагент-инструмент, которые упрощают соответствие требованиям правила устройств FDA. Академические и исследовательские институты, хотя и меньшие по абсолютному доходу, расширяются со среднегодовым темпом роста 8,18%, поскольку финансируемые грантами программы пилотируют мультиплексное окрашивание, пространственную омику и ИИ-поддерживаемую оценку, которые позже распространяются в клиническую практику. Контрактные исследовательские организации расширяют доступ к высокопроизводительному анализу тканей, предлагая валидированные протоколы на автоматизированных платформах - модель, которая привлекает фармацевтических спонсоров, стремящихся сократить время циклов в открытии биомаркеров.

Постоянная нехватка рабочей силы формирует паттерны внедрения: Соединенное Королевство сообщает о вакансиях, превышающих 30% в некоторых патологических отделениях, в то время как Пакистан имеет всего одного гистопатолога на 450 000 человек, подталкивая общественные больницы к аутсорсингу сложных панелей и ускоряя цифровое совместное использование препаратов. Академические хабы противодействуют этому ограничению, встраивая ИИ-алгоритмы в обучение резидентов, сокращая время ручного обзора до 40% без компрометации точности. Размер рынка иммуногистохимии, относящийся к академическим институтам, растет дальше, поскольку многоцентровые консорциумы договариваются о скидках на объем для антител и сканеров препаратов, снижая затраты на тест и стимулируя исследовательскую производительность. Небольшие специализированные лаборатории, которые фокусируются на редких заболеваниях или тестах на право клеточной терапии, набирают обороты, используя облачные серверы изображений, которые облегчают дистанционную экспертную консультацию - возможность, которую больницы все чаще принимают для вторых чтений. В целом, динамика конечных пользователей благоприятствует учреждениям, которые сочетают автоматизацию, цифровую патологию и совместные сети, усиливая академическое лидерство в технологической диффузии по более широкому рынку иммуногистохимии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу детекции: непрямые методы доминируют в технических применениях

Методы непрямой детекции составили 71,29% доли рынка иммуногистохимии в 2024 году и прогнозируются к росту со среднегодовым темпом роста 8,05% до 2030 года, поддерживаемые их превосходной чувствительностью, усилением сигнала и совместимостью с мультиплексными панелями, которые опрашивают низкоизобильные мишени. Прямой метод остается полезным для высокоэкспрессирующих антигенов и быстрых интраоперационных решений, однако его ограниченная хромогенная интенсивность и более высокий фон ограничивают более широкое внедрение, удерживая его вклад в доходы ниже 20% размера рынка иммуногистохимии.

Технические достижения усиливают доминирование непрямых методов: полимер-основанные вторичные системы сокращают интерференцию эндогенного биотина, и новые конъюгаты флуорофоров обеспечивают семь с плюсом одновременных маркеров под одним фильтром возбуждения, ускоряя рабочие процессы пространственной омики. Генеративный ИИ теперь разрешает артефакты мембранной ко-локализации в изображениях светлого поля мультиплекса, позволяя непрямым окраскам достигать более ясного разграничения в переполненных тканевых компартментах. Лаборатории, внедряющие автоматические сканеры препаратов, интегрируют предоптимизированные непрямые протоколы, которые сокращают время выполнения на 25% при стандартизации объемов реагентов - эффективность, критическая для высокообъемных онкологических центров. Регулятивные указания от Колледжа американских патологов предписывают полную валидацию для разработанных лабораторией непрямых анализов, подталкивая поставщиков к поставке готовых к использованию наборов, которые объединяют антитела, полимеры и хромогены в отдельных партиях для более легкой документации. Появляющиеся технологии флуоресцентных зондов дополнительно расширяют непрямые возможности, отслеживая функцию иммунных клеток in situ - функция, все чаще запрашиваемая в испытаниях клеточной терапии. В совокупности эти инновации обеспечивают непрямому подходу роль основы высокосложного тестирования на рынке иммуногистохимии.

Географический анализ

Северная Америка контролирует 41,45% доходов 2024 года, поддерживаемая установленным возмещением расходов, ранним развертыванием ИИ и частыми одобрениями сопутствующей диагностики. Однако лаборатории должны поглотить расходы на соответствие требованиям в размере 566 млн - 3,56 млрд долларов США под правилом лабораторно-разработанных тестов FDA 2024 года, побуждая к стратегическим партнерствам с крупными производителями ИВД. Внедрение цифровой патологии, в настоящее время 33% клинических объектов, ожидается к ускорению по мере миграции капитальных бюджетов к платформам управления изображениями, которые разблокируют дистанционные чтения субспециалистов.

Азиатско-Тихоокеанский регион демонстрирует наивысший рост с среднегодовым темпом роста 8,21%, движимый растущей заболеваемостью онкологией, расширяющейся биопроизводственной мощностью и модернизацией государственных больниц. Китай и Индия направляют стимулирующие средства в онкологические центры, оснащенные автоматическими окрашивателями препаратов, хотя нехватка рабочей силы остается острой. Плотность патологов в Пакистане составляет один на 450 000 человек, ограничивая скорость внедрения продвинутого рынка иммуногистохимии. Инвестиции в инструменты оценки с поддержкой ИИ предлагают частичное смягчение, позволяя менее опытному персоналу сортировать простые случаи.

Европа растет устойчиво на основе выравнивания CE-IVDR и расширяющихся развертываний прецизионной медицины. Германия и Франция лидируют в развертывании цифровых платформ, в то время как южные и восточные государства отстают из-за пробелов в возмещении расходов: Болгария ограничивает покрытие ограниченными маркерами злокачественных новообразований молочной железы, перекладывая расходы на пациентов. Региональные программы качества, такие как NordiQC, повысили показатели прохождения биомаркеров с 71% в 2017 году до 79% в 2021 году, подчеркивая континентальный толчок к стандартизации анализов.

Конкурентная среда

Рынок иммуногистохимии консолидируется, поскольку интегрированные игроки объединяют реагенты с аппаратным и алгоритмическим обеспечением. Приобретение Danaher компании Abcam за 5,5 млрд долларов США добавляет 189 000 инструментов антител и белков в портфолио, уже охватывающий инструменты Leica Biosystems. Roche капитализирует на ИИ-репутации; его анализ иммуногистохимии TROP2 автономно обнаруживает опухолевые клетки, сокращая межчитательскую вариабельность и получая статус прорыва FDA. Thermo Fisher, Leica-Indica и развивающиеся стартапы конкурируют через цифровые экосистемы, которые объединяют сканеры, облачное хранение и подписки на аналитику.

Вызовы контроля качества формируют конкурентное позиционирование. Две трети коммерческих антител не соответствуют спецификационным отметкам, возвышая бренды с верифицированной документацией производительности. Крупные поставщики используют глобальные сервисные лаборатории - Danaher открыла два CLIA-сертифицированных объекта в 2024 году - для демонстрации воспроизводимости анализов и поддержки фармацевтической со-разработки.

Стартапы нацелены на виртуальное мультиплексирование и универсальные ИИ-анализаторы, снижая потребление тканей и расширяя внедрение в условиях с низкими ресурсами. В то время как барьеры для входа растут под регулированием класса устройств, инновации алгоритмов остаются открытыми, позволяя гибким фирмам вырезать нишевые преимущества.

Лидеры отрасли иммуногистохимии

F. Hoffmann-LA Roche AG

Thermo Fisher Scientific Inc.

Merck KGaA

Abcam PLC

Agilent Technologies, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Diagnostic BioSystems получила сертификацию Саудовского управления по пищевым продуктам и лекарствам для своего портфолио иммуногистохимии, обеспечивая прямые поставки в лаборатории ССЗ.

- Июнь 2025: ALIKO SCIENTIFIC (Ikonisys SA) подписала эксклюзивное соглашение о дистрибуции в Италии с Menarini Diagnostics для продуктов быстрой иммуногистохимии.

- Май 2025: Foundation Medicine расширила свое сервисное меню, включив тестирование MET через анализ VENTANA MET (SP44) RxDx.

- Октябрь 2024: Европейская комиссия одобрила анализ VENTANA CLDN18 RxDx как первый тест иммуногистохимии с маркировкой CE для пациентов с раком желудка.

Область отчета по глобальному рынку иммуногистохимии

Согласно области отчета, иммуногистохимия (ИГХ) - это техника для детекции антигенов или гаптенов в клетках срезов ткани путем использования принципа специфического связывания антител с антигенами в биологических тканях.

Рынок иммуногистохимии сегментирован по продуктам (антитела, оборудование и реагенты), применению (диагностика и тестирование лекарств), конечному пользователю (больницы и диагностические центры, академические и исследовательские институты, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Антитела | Первичные антитела |

| Вторичные антитела | |

| Оборудование | Автоматические окрашиватели препаратов |

| Микроматрицы тканей | |

| Сканеры препаратов | |

| Другие | |

| Наборы и реагенты | |

| Программное обеспечение |

| Диагностика | Рак |

| Инфекционные заболевания | |

| Аутоиммунные заболевания | |

| Другие | |

| Открытие и тестирование лекарств |

| Больницы и диагностические центры |

| Академические и исследовательские институты |

| Контрактные исследовательские организации |

| Другие |

| Прямой |

| Непрямой |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Антитела | Первичные антитела |

| Вторичные антитела | ||

| Оборудование | Автоматические окрашиватели препаратов | |

| Микроматрицы тканей | ||

| Сканеры препаратов | ||

| Другие | ||

| Наборы и реагенты | ||

| Программное обеспечение | ||

| По применению | Диагностика | Рак |

| Инфекционные заболевания | ||

| Аутоиммунные заболевания | ||

| Другие | ||

| Открытие и тестирование лекарств | ||

| По конечным пользователям | Больницы и диагностические центры | |

| Академические и исследовательские институты | ||

| Контрактные исследовательские организации | ||

| Другие | ||

| По методу детекции | Прямой | |

| Непрямой | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка иммуногистохимии?

Рынок иммуногистохимии оценивается в 2,98 млрд долларов США в 2025 году и прогнозируется к достижению 4,21 млрд долларов США к 2030 году.

Какой сегмент продуктов растет быстрее всего?

Программные решения, охватывающие анализ изображений с поддержкой ИИ и платформы рабочих процессов, развиваются со среднегодовым темпом роста 8,02% до 2030 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Сильные инвестиции в инфраструктуру здравоохранения, растущее бремя рака и растущее внедрение прецизионной медицины выдвигают Азиатско-Тихоокеанский регион вперед со среднегодовым темпом роста 8,21%.

Как новые регулирования FDA повлияют на лаборатории?

Правило FDA 2024 года классифицирует анализы иммуногистохимии как медицинские устройства, требуя этапов валидации, которые могут стоить сектору 566 млн - 3,56 млрд долларов США, но благоприятствуют хорошо капитализированным поставщикам.

Какие технологические достижения изменяют рабочие процессы иммуногистохимии?

ИИ-поддерживаемое мультиплексное окрашивание, виртуальное окрашивание из изображений H&E и облачные экосистемы цифровой патологии коллективно улучшают точность и пропускную способность, стимулируя рост рынка.

Какая область применения показывает наивысший долгосрочный рост?

Открытие и тестирование лекарств, поддерживаемые фармацевтическим аутсорсингом контрактным исследовательским организациям, прогнозируется к росту со среднегодовым темпом роста 8,14% до 2030 года.

Последнее обновление страницы: