Размер и доля рынка роевого интеллекта

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

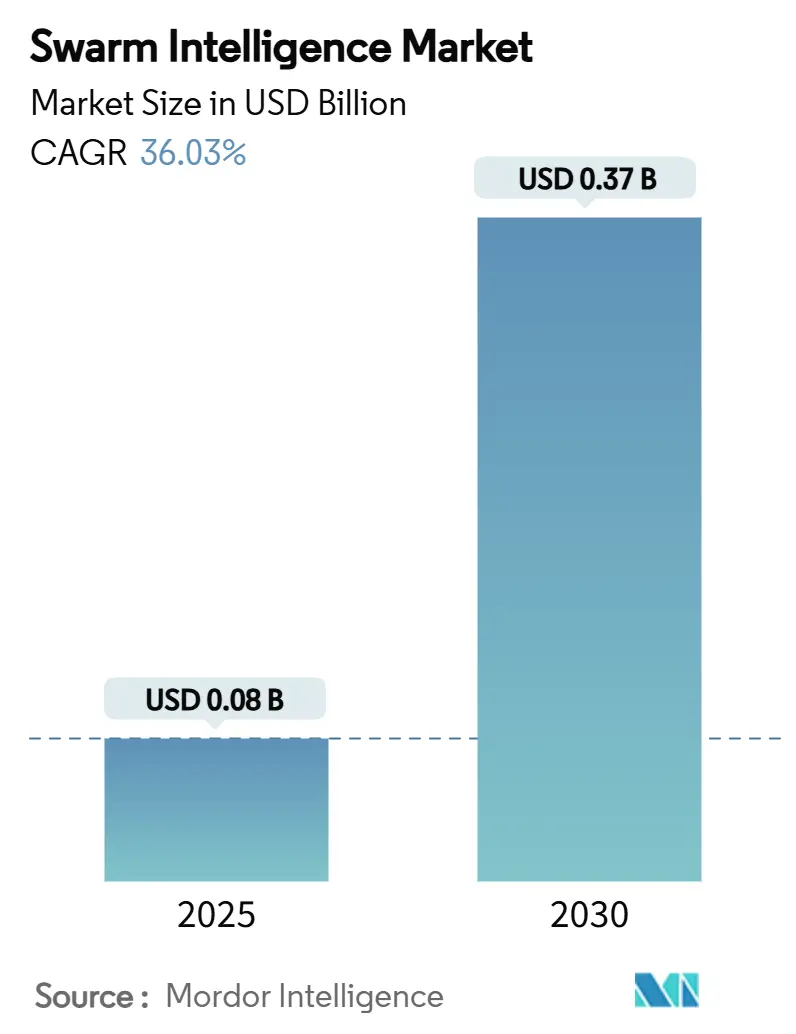

| Размер Рынка (2025) | 0.08 Миллиардов долларов США |

| Размер Рынка (2030) | 0.37 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 36.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка роевого интеллекта от Mordor Intelligence

Размер рынка роевого интеллекта составляет 0,08 млрд долларов США в 2025 году и, по прогнозам, достигнет 0,37 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 36,03%. Координация в реальном времени, обеспечиваемая нейроморфными граничными чипами, конвергенция биоинспирированных алгоритмов с низколатентными вычислениями и растущий спрос на архитектуры распределенного принятия решений лежат в основе этого роста. Автоматизация транспорта и логистики, оборонительные рои БПЛА и пилотные проекты умных городов возглавляют раннюю коммерческую активность, в то время как устойчивое венчурное финансирование биоинспирированных процессоров снижает барьеры внедрения. Конкурентная дифференциация смещается к гибким платформам, которые могут поддерживать несколько семейств алгоритмов, вмещать гетерогенные роботизированные флоты и соответствовать строгим требованиям суверенитета данных. Усиливающиеся аппаратные ограничения в цепочке поставок кремния и нехватка междисциплинарных талантов сдерживают в остальном сильные перспективы рынка роевого интеллекта.

Ключевые выводы отчета

- По отраслям конечного пользователя транспорт и логистика занимали 28% доли рынка роевого интеллекта в 2024 году, в то время как умные города и мобильность демонстрируют самый быстрый среднегодовой темп роста 41,51% до 2030 года.

- По типу алгоритма оптимизация муравьиных колоний захватила 37% доли размера рынка роевого интеллекта в 2024 году; алгоритмы пчелиных колоний, по прогнозам, будут расширяться со среднегодовым темпом роста 36,09% до 2030 года.

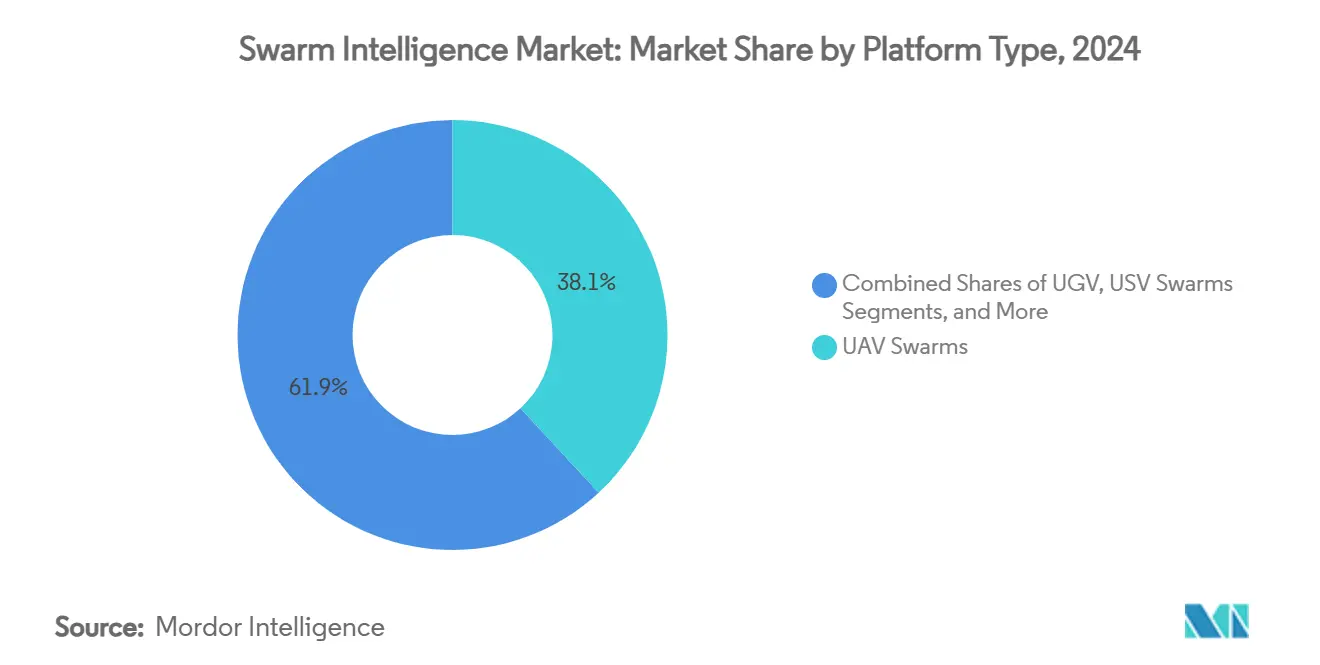

- По типу платформы рои БПЛА лидировали с долей 38,10% рынка роевого интеллекта в 2024 году, тогда как беспилотные подводные аппараты показали самый высокий среднегодовой темп роста 37,12% до 2030 года.

- По режиму развертывания архитектуры граничных вычислений/на устройстве командовали долей 46,10% рынка роевого интеллекта в 2024 году, а гибридные режимы готовы к среднегодовому темпу роста 36,15% в прогнозном периоде.

- По географии Северная Америка внесла 34% доли рынка роевого интеллекта в 2024 году; Азиатско-Тихоокеанский регион продвигается быстрее всего со среднегодовым темпом роста 36,98% до 2030 года.

Тенденции и аналитика глобального рынка роевого интеллекта

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение роевой робототехники в логистике и складах | +8.2% | Северная Америка и Европа концентрированы, глобальное влияние | Среднесрочно (2-4 года) |

| Развертывание роев БПЛА для обороны и реагирования на стихийные бедствия | +7.5% | Северная Америка и Азиатско-Тихоокеанский регион основные, распространение на БВА | Краткосрочно (≤2 лет) |

| Децентрализованная оптимизация для сетей интернета вещей больших данных | +6.8% | Глобально с ранним внедрением умных городов | Долгосрочно (≥4 лет) |

| Платформы коллаборативного ИИ для крупномасштабного принятия решений | +4.3% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион масштабируется | Среднесрочно (2-4 года) |

| Венчурное финансирование биоинспирированных чипов граничного ИИ | +5.1% | Силиконовая долина и европейские технологические хабы основные | Краткосрочно (≤2 лет) |

| Регулятивные разрешения АТОР на рои дронов BVLOS | +4.4% | Азиатско-Тихоокеанский регион основной, глобальные демонстрационные эффекты | Краткосрочно (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущее внедрение роевой робототехники в автоматизации логистики и складов

Операторы складов получают до 40% экономии затрат по сравнению с одноагентными системами, когда мульти-роботизированные рои обрабатывают динамическую маршрутизацию. Эксперименты в MIT достигли в 4 раза более быстрого выполнения задач и сократили рабочую нагрузку оператора на 50,9%, подтверждая прирост пропускной способности, который смягчает острую нехватку рабочей силы.[1]MIT News, "Warehouse robots learn teamwork," mit.eduНемецкая компания Cellumation's Celluveyor перемещает 5 200 посылок в час с самоорганизующимися шестиугольными ячейками, валидируя модульные, легко масштабируемые конструкции роевых конвейеров. По мере роста объемов исполнения эти экономические стимулы ускоряют развертывания в глобальных логистических хабах. Координация на базе граничных вычислений дополнительно устраняет узкие места латентности, типичные для облачно-центричного управления, усиливая бизнес-обоснование рынка роевого интеллекта.

Растущее развертывание роев БПЛА для оборонного наблюдения и реагирования на стихийные бедствия

Военные программы, такие как автономный кинетический дрон чешского происхождения Interceptor, иллюстрируют, как координированные рои нейтрализуют враждебные воздушные цели в условиях спорной пропускной способности. Исследования помощи при стихийных бедствиях в Университете Сан-Паулу показывают, что коллективы дронов обнаруживают лесные пожары и утечки парниковых газов быстрее спутников, поддерживая операции во время отключений связи. Государственные закупки стимулируют достижения граничного ИИ, которые позже мигрируют в гражданские случаи использования инспекции и экстренного реагирования, расширяя адресуемый рынок роевого интеллекта.

Спрос на децентрализованную оптимизацию в сетях интернета вещей больших данных

При миллиардах конечных точек, отправляющих телеметрию, централизованная оркестрация напрягается под нагрузками вычислений и латентности. Технологический университет Лулео продемонстрировал совместных роботов, которые навигируют по туннелям глубоких шахт без GPS, подчеркивая ценность эвристик роя в ограниченных областях интернета вещей.[2]Luleå University of Technology, "Autonomous drones in mining environments," ltu.se Пилоты умных городов используют воздушные рои для мониторинга трафика, выбросов и отходов, автономно перенаправляя ресурсы по мере изменения условий. По мере того как распределенный интеллект доказывает масштабируемость, внедрение расширяется среди операторов коммунальных услуг, телекоммуникаций и городских служб, ищущих устойчивую сетевую производительность.

Платформы коллаборативного ИИ для крупномасштабного мозгового штурма и принятия решений

Инструменты конверсационного роевого интеллекта в Университете Карнеги-Меллон превзошли стандартные групповые чаты; более 80% участников сообщили о более высокой вовлеченности и продуктивности. Финансовые мульти-агентные системы, использующие роевое обучение, превзошли эталонные торговые модели по совокупной доходности при снижении волатильности. Пилотные исследования в здравоохранении защищают конфиденциальность пациентов, обрабатывая диагностические инсайты через распределенные узлы. Вместе эти результаты усиливают корпоративный интерес к платформам коллективного интеллекта, которые устраняют иерархические узкие места.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка междисциплинарных инженеров алгоритмов роя | -4.8% | Северная Америка и Европа наиболее острые | Долгосрочно (≥4 лет) |

| Ограничения латентности и надежности связи | -3.2% | Глобально, усиливается в удаленных условиях | Среднесрочно (2-4 года) |

| Проблемы алгоритмической ответственности в автономной торговле | -2.1% | Северная Америка и регулятивные зоны ЕС | Среднесрочно (2-4 года) |

| Ограничения поставок кремния для нейроморфных граничных узлов | -2.9% | Глобально, выражено в азиатско-тихоокеанских литейных заводах | Краткосрочно (≤2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка междисциплинарных инженеров алгоритмов роя

Глобальное предложение профессионалов, свободно владеющих биологией, робототехникой и распределенными системами, отстает от спроса. Академический анализ в SAGE Open отмечает, что учебные планы редко объединяют эти области, создавая пробелы в возможностях для работодателей. Премии к зарплате, превышающие 40% по сравнению с обычными ролями в робототехнике, все еще не могут закрыть вакансии, оставляя стартапы в невыгодном положении против богатых денежными средствами действующих игроков. Ограничение талантов замедляет циклы от прототипа к производству и ограничивает скорость масштабирования в индустрии роевого интеллекта.

Ограничения латентности и надежности связи в координации реального времени

Управление роем ухудшается, как только латентность туда-обратно превышает 250-300 миллисекунд, согласно рецензируемым экспериментам Sensors.[3]MDPI Sensors, "Latency thresholds in swarm control," mdpi.com Тестирование Achord-сети подтверждает, что прерывистые соединения требуют адаптивной маршрутизации и протоколов исправления ошибок, повышая сложность системы.[4]arXiv, "ACHORD network for swarms," arxiv.org Наземный беспорядок, металлические препятствия и многопутевое замирание в городских каньонах бросают вызов флотам дронов, в то время как подводные акустические каналы дополнительно снижают пропускную способность. Хотя 5G и граничное кэширование облегчают некоторое давление, навязанные физикой задержки сигнала остаются структурным ограничением производительности роя в реальном времени.

Сегментный анализ

По типу алгоритма: Оптимизация для конкретных приложений направляет внедрение

Оптимизация муравьиных колоний сохранила наибольшую долю 37% рынка роевого интеллекта в 2024 году, поскольку ее вероятностный поиск пути подходит для потребностей маршрутизации транспортных средств и складской комплектации. Методы пчелиных колоний настроены на среднегодовой темп роста 36,09% до 2030 года, поскольку их децентрализованное распределение ресурсов подходит для динамических услуг умных городов. Оптимизация роя частиц набирает популярность в финансовых услугах, где обучение модели достигло 98% точности для прогнозирования цен криптовалют. Гибридные фреймворки теперь переключают алгоритмы в реальном времени для соответствия контексту, как показали исследователи Техасского университета A&M в адаптивных сельскохозяйственных роботах. Этот поворот к настраиваемым стекам расширяет возможности поставщиков, углубляя дифференциацию программного обеспечения.

Растущее экспериментирование с эвристикой светлячков, червей-светляков, бактериального кормления и искусственных рыб нацелено на нишевые сети, покрытие датчиков или оптимизацию энергосбора. Ранние прототипы квантово-ускоренного роя обещают экспоненциальное сокращение пространства поиска, намекая на разрушительные будущие выгоды, как только аппаратное обеспечение созреет. По мере того как внедряющие стороны преследуют метрики, специфичные для результатов, а не общие эталоны, поставщики, способные интегрировать мульти-алгоритмические библиотеки, захватывают большую долю рынка роевого интеллекта.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: Масштаб логистики встречает импульс умного города

Транспорт и логистика занимали 28% доли рынка роевого интеллекта в 2024 году из-за немедленной окупаемости в пропускной способности посылок и маршрутизации последней мили. Схемы городской мобильности, включая координированные eVTOL такси и адаптивные дорожные сети, продвигают среднегодовой темп роста 41,51% в внедрении умных городов. Оборонные программы остаются ключевыми для финансирования передовых исследований роя, которые позже переходят к инспекции гражданской инфраструктуры. Пилоты здравоохранения применяют распределенное обучение для диагностики, защищая чувствительные данные. Сельское хозяйство и горнодобыча развертывают защищенные наземные и воздушные рои в опасных зонах, повышая безопасность работников и использование активов. Центры исполнения розничной торговли расширяют случаи использования за пределы транспортировки до аудита запасов, а коммунальные предприятия используют кооперативных агентов для балансировки нагрузки сети, свидетельствуя о межотраслевой глубине рынка роевого интеллекта.

По типу платформы: БПЛА все еще доминируют, но подводные системы растут

Коллективы БПЛА представляли 38,10% рынка роевого интеллекта в 2024 году, поддерживаемые регулятивными одобрениями для операций за пределами визуальной линии зрения. Беспилотные подводные аппараты показывают самый быстрый среднегодовой темп роста 37,12%, поскольку морская энергетика, инспекция телекоммуникационных кабелей и обследования морской биологии требуют координированной подводной автономии. Рои наземных роботов автоматизируют добычу руды и промышленную инспекцию там, где GPS отсутствует. Автономные надводные суда патрулируют береговые линии и мониторят экологические условия. Чисто программные мульти-агентные системы появляются для финансовых и сетевых симуляций, подчеркивая, что логика роя может распространяться за пределы физических роботов. Стандарты интероперабельности теперь позволяют смешанным воздушно-наземно-морским флотам под одной консолью, усиливая общий адресуемый рынок роевого интеллекта.

По режиму развертывания: Граничные вычисления закрепляют распределенный интеллект

Установки граничных вычислений/на устройстве лидировали с 46,10% рынка роевого интеллекта в 2024 году. Нейроморфные чипы, выполняющие 0,96 пДж на синаптическую операцию, поддерживают вывод в реальном времени при милливаттных бюджетах. Гибридная оркестрация растет быстрее всего со среднегодовым темпом роста 36,15%, смешивая локальную автономию с периодической синхронизацией облака для обновлений миссий, более тяжелой аналитики или переобучения обучения с подкреплением. Чистые облачные развертывания задерживаются там, где высокие вычисления необходимы, но латентность терпима, такие как крупномасштабные симуляции. Квантовые облачные эксперименты уже оптимизируют нагрузки микросетей, намекая на будущее, в котором облачное расширение смещается от опционального к стратегическому для определенных функций роя.

Географический анализ

Северная Америка внесла 34% рынка роевого интеллекта в 2024 году. Закупки Пентагона, автоматизация складов электронной коммерции и 7,9 млрд долларов США стимулов по Закону о CHIPS стимулируют ранний спрос на нейроморфные процессоры. Концентрация венчурного капитала в Силиконовой долине ускоряет формирование стартапов, однако напряженные рынки труда затрудняют для малых фирм обеспечение междисциплинарными талантами. Регулятивные песочницы для автономных транспортных средств дополнительно поощряют полевые испытания.

Азиатско-Тихоокеанский регион обеспечивает самый крутой среднегодовой темп роста 36,98% до 2030 года для рынка роевого интеллекта. Комплексные правила безопасности БПЛА Китая 2024 года создают предсказуемые пути сертификации, а правительственные программы городских кластеров открывают крупномасштабные демонстрационные зоны. Япония и Южная Корея пионеры интеграции молекулярной и сервисной робототехники, в то время как региональные полупроводниковые заводы закрепляют поставки для заказных чипов граничного ИИ. Существенное корпоративное финансирование, такое как инвестиция SoftBank в 4 млрд долларов США в Skild AI, подчеркивает растущий аппетит инвесторов.

Европа поддерживает рост через гармонизированные регуляции дронов под Имплементирующим регулированием 2019/947, которое обеспечивает основанные на риске операционные категории. Инициатива ROBOMINERS иллюстрирует, как идеи роя питают автоматизацию тяжелой промышленности, а фреймворки этичного ИИ успокаивают заинтересованные стороны относительно ответственности и прозрачности. Обдуманный, но методичный процесс одобрения защищает общественное доверие, хотя и с более медленным темпом развертывания, чем в Азиатско-Тихоокеанском регионе.

Конкурентная среда

Конкуренция на рынке роевого интеллекта остается умеренной и текучей. Утвердившиеся производители чипов, такие как Intel, выделили 25,1 млрд долларов США капитальных расходов в 2024 году на заводы, готовые к ИИ, которые будут лежать в основе нейроморфных граничных узлов следующего поколения. Стартапы, такие как Swarm Technology и Unanimous AI, фокусируются на проприетарных алгоритмах координации и SaaS-платформах. Автомобильные OEM-производители заявляют претензии через патенты на оптимизацию многотранспортных траекторий, что иллюстрируется заявками Volkswagen в USPTO.

Стратегический фокус сместился к горизонтально масштабируемым платформам, которые вмещают различные типы роботов и несколько семейств алгоритмов. Модульные горнодобывающие рои OffWorld и патент H2 Clipper на сборку дирижаблей демонстрируют, как нишевые специалисты выигрывают позиции, решая специфичные для домена болевые точки. Интерес к M&A растет, поскольку действующие игроки ищут приобретения алгоритмов или граничного оборудования для ускорения времени выхода на рынок.

Портфели интеллектуальной собственности, центрированные на распределении задач в реальном времени, низкоэнергетическом консенсусе и межплатформенной коммуникации, привлекают премиальные оценки. Фирмы, способные объединять алгоритмические библиотеки с энергоэффективным кремнием и промежуточным ПО, позиционированы для захвата несоразмерной выручки по мере масштабирования развертываний.

Лидеры индустрии роевого интеллекта

-

Unanimous AI

-

Swarm Technology

-

Valutico UK Ltd

-

Hydromea

-

Kim Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: Hylio объявила планы увеличить производство сельскохозяйственных опрыскивающих дронов до 5 000 единиц в год к 2027 году после одобрения FAA на операции мульти-дронового роя.

- Январь 2025: SoftBank инвестировала 4 млрд долларов США в Skild AI для коммерциализации роботизированных роев общего назначения.

- Январь 2025: Artificial Intelligence Technology Solutions Inc. сообщила о 300% годовом росте выручки после миграции на платформу безопасности ИИ четвертого поколения.

- Декабрь 2024: Intel зафиксировала выручку 53,1 млрд долларов США в 2024 году и обеспечила финансирование 7,9 млрд долларов США по Закону о CHIPS для передовых полупроводниковых предприятий.

Охват отчета о глобальном рынке роевого интеллекта

Роевой интеллект - это кажущееся интеллектуальным поведение, которое возникает из коллективного поведения большого количества автономных агентов. Он происходит от коллективного поведения самоорганизующихся, децентрализованных систем либо природных, либо искусственных систем, которые имеют дело с коллективными поведениями, возникающими из локальных взаимодействий индивидов друг с другом, а также с их окружением. Рынок роевого интеллекта сегментирован по типу (оптимизация муравьиных колоний, оптимизация роя частиц, роевые сети), отрасли конечного пользователя (транспорт и логистика, робототехника и автоматизация, здравоохранение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Размеры рынка и прогнозы предоставляются в терминах стоимости (долларов США) для всех вышеперечисленных сегментов.

| Оптимизация муравьиных колоний (ACO) |

| Оптимизация роя частиц (PSO) |

| Алгоритмы пчелиных колоний / медоносных пчел |

| Алгоритмы светлячков и червей-светляков |

| Бактериальное кормление, искусственная рыба и другие |

| Транспорт и логистика |

| Оборона и безопасность |

| Робототехника и промышленная автоматизация |

| Здравоохранение и науки о жизни |

| Сельское хозяйство и горнодобыча |

| BFSI и финансовые услуги |

| Умные города и мобильность |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| Рои БПЛА |

| Рои UGV |

| Рои USV |

| Рои UUV |

| Чисто программные мульти-агентные системы |

| Граничные / на устройстве |

| Облачные |

| Гибридные |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар и др.) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу алгоритма | Оптимизация муравьиных колоний (ACO) | ||

| Оптимизация роя частиц (PSO) | |||

| Алгоритмы пчелиных колоний / медоносных пчел | |||

| Алгоритмы светлячков и червей-светляков | |||

| Бактериальное кормление, искусственная рыба и другие | |||

| По отрасли конечного пользователя | Транспорт и логистика | ||

| Оборона и безопасность | |||

| Робототехника и промышленная автоматизация | |||

| Здравоохранение и науки о жизни | |||

| Сельское хозяйство и горнодобыча | |||

| BFSI и финансовые услуги | |||

| Умные города и мобильность | |||

| Розничная торговля и электронная коммерция | |||

| Энергетика и коммунальные услуги | |||

| По типу платформы | Рои БПЛА | ||

| Рои UGV | |||

| Рои USV | |||

| Рои UUV | |||

| Чисто программные мульти-агентные системы | |||

| По режиму развертывания | Граничные / на устройстве | ||

| Облачные | |||

| Гибридные | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Нидерланды | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар и др.) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка роевого интеллекта?

Размер рынка роевого интеллекта составляет 0,079 млрд долларов США в 2025 году.

Насколько быстро, ожидается, будет расти рынок роевого интеллекта?

Прогнозируется, что рынок покажет среднегодовой темп роста 36,03%, достигнув 0,368 млрд долларов США к 2030 году.

Какая отрасль составляет наибольшую долю конечных пользователей?

Транспорт и логистика лидировали с долей 28% в 2024 году благодаря автоматизации складов и оптимизации доставки последней мили.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 36,98% до 2030 года, движимый поддерживающими регуляциями дронов и инвестициями умных городов.

Какой режим развертывания доминирует в текущем внедрении?

Архитектуры граничных вычислений/на устройстве занимали долю 46,10% в 2024 году, поскольку они соответствуют требованиям низкой латентности и суверенитета данных.

Каково основное ограничение, лимитирующее расширение рынка?

Нехватка инженеров, квалифицированных как в биологии, так и в распределенной робототехнике, налагает -4,8% сопротивление на прогноз CAGR, замедляя коммерческие развертывания.

Последнее обновление страницы: