Размер и доля рынка хирургических микроскопов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

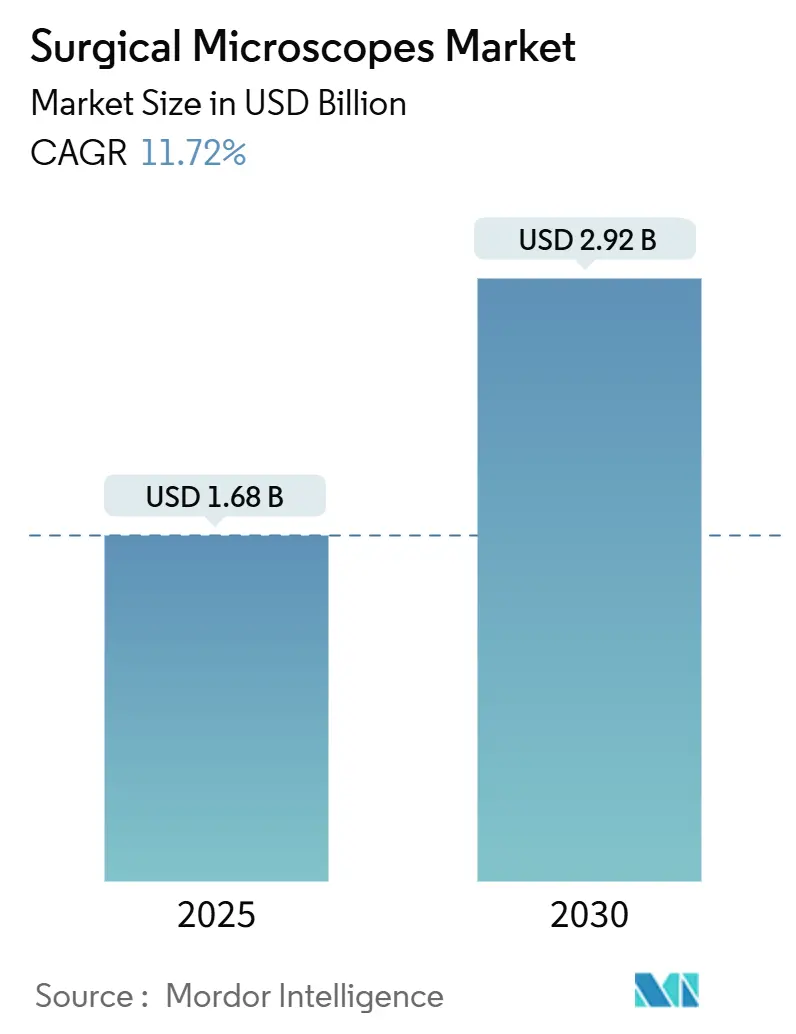

| Размер Рынка (2025) | 1.68 Миллиардов долларов США |

| Размер Рынка (2030) | 2.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хирургических микроскопов от Mordor Intelligence

Рынок хирургических микроскопов составил 1,68 млрд долларов США в 2025 году и прогнозируется к достижению 2,92 млрд долларов США к 2030 году, что означает среднегодовой темп роста 11,72% за период. Высокий спрос на малоинвазивную хирургию, быстрые обновления до 4K и флуоресцентной визуализации, а также стареющее население мира в совокупности удерживают передовую визуализацию в центре инвестиционных решений операционных. Больницы все чаще рассматривают возможности микроскопов как магнит для высококвалифицированных хирургов, в то время как робототехника и голосовое управление позиционированием сокращают время процедур и улучшают эргономику. Цифровые 3D-изображения и виды дополненной реальности теперь формируют критерии закупок больше, чем только оптическое разрешение, а угроза замещения компактными экзоскопами заставляет действующих игроков ускорять дорожные карты функций. Возможности роста концентрируются в учреждениях среднего звена Азиатско-Тихоокеанского региона, где гибридные операционные открывают свежий адресуемый объем для поставщиков, способных объединить гибкое финансирование с услугами обучения.

Ключевые выводы отчета

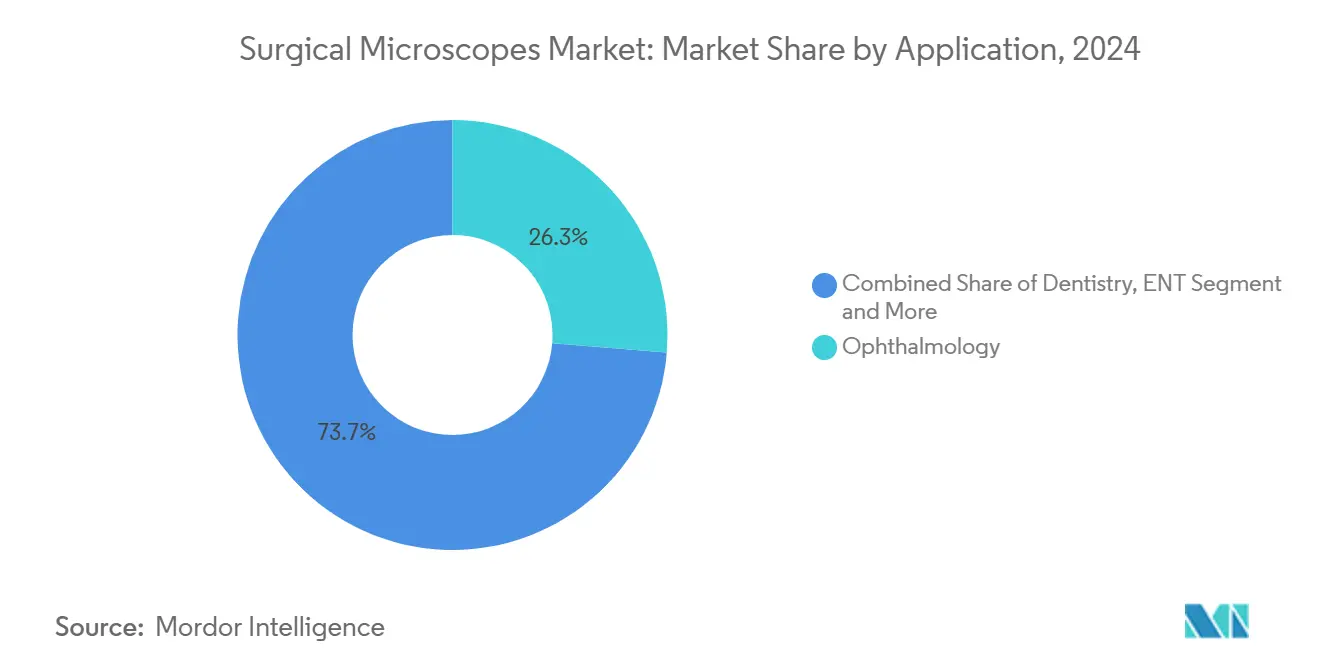

- По применению офтальмология сохранила 26,35% доли выручки в 2024 году, в то время как ЛОР показал самый быстрый среднегодовой темп роста 15,25% до 2030 года.

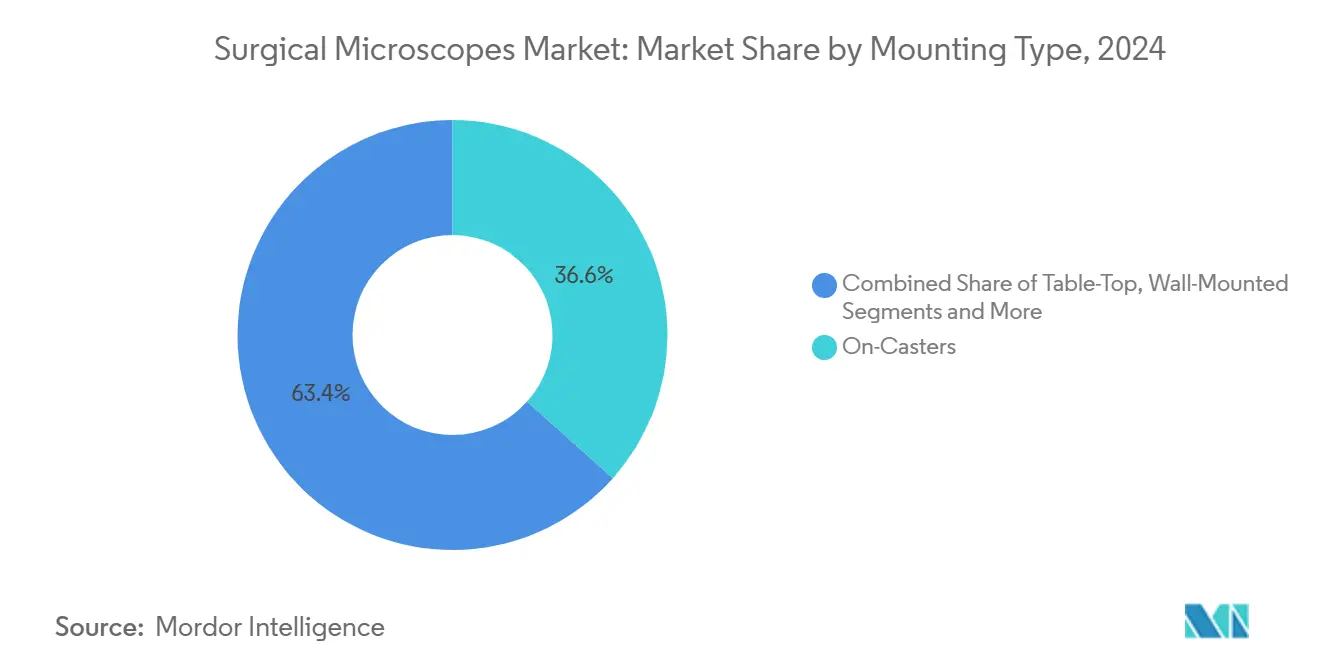

- По типу крепления системы на колесах лидировали с 36,62% доли рынка хирургических микроскопов в 2024 году; варианты, интегрированные с роботизированными руками, развиваются со среднегодовым темпом роста 15,52% до 2030 года.

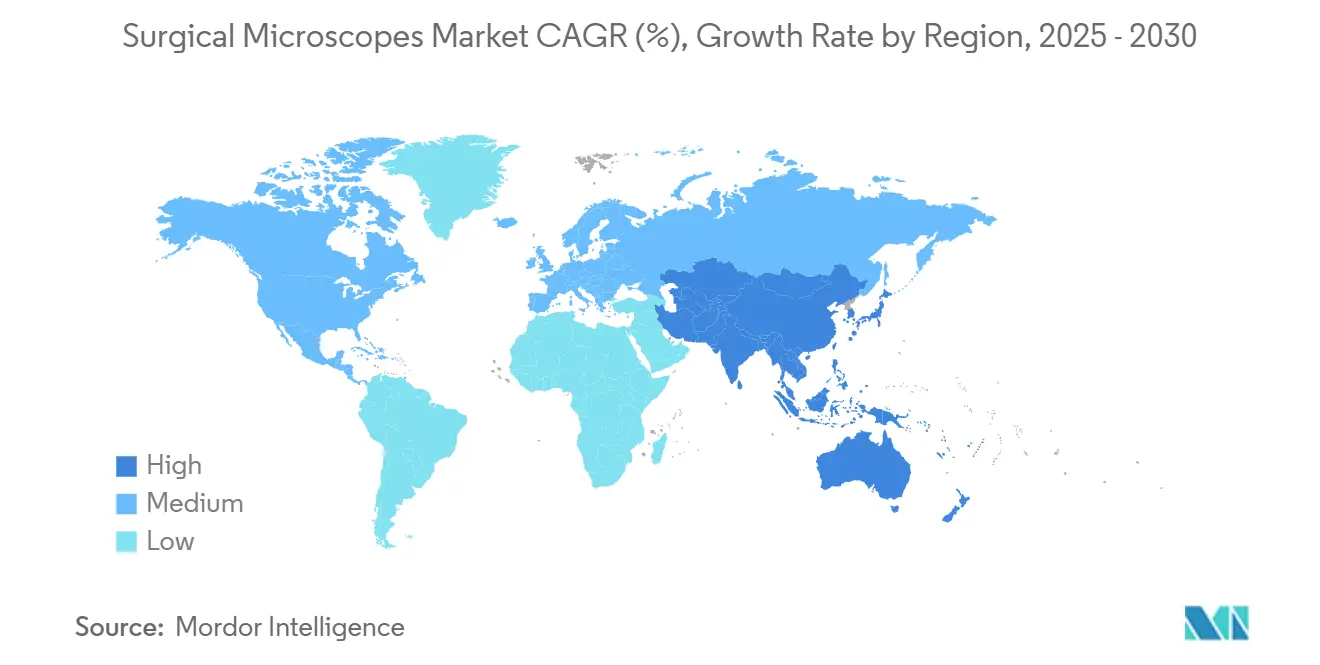

- По географии Северная Америка контролировала 45,82% размера рынка хирургических микроскопов в 2024 году, тогда как Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 16,81% в течение прогнозного периода.

- По конечному пользователю больницы захватили 45,53% доли размера рынка хирургических микроскопов в 2024 году, а амбулаторные хирургические центры представляют самый быстрорастущий сегмент со среднегодовым темпом роста 14,85% до 2030 года.

- По технологии традиционные оптические платформы держали 42,82% доли выручки в 2024 году, в то время как системы с улучшенной AR/VR прогнозируются к росту со среднегодовым темпом роста 18,61%.

Тенденции и аналитика глобального рынка хирургических микроскопов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение применения малоинвазивных операций | +2.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Растущее гериатрическое население и бремя хронических заболеваний | +2.1% | Развитые рынки по всему миру | Долгосрочный период (≥ 4 лет) |

| Быстрые обновления до систем 4K, флуоресценции и дополненной реальности | +3.2% | Основные рынки в Северной Америке, Европе, Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Расширение гибридных операционных в больницах среднего звена | +1.9% | Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочный период (2-4 года) |

| Интеграция роботизированных микроскопов, ускоряющая спрос на замену | +2.4% | Северная Америка, Европа, Япония | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение применения малоинвазивных операций

Хирурги теперь выполняют более широкий спектр лапароскопических и эндоскопических процедур, которые требуют высокого увеличения и безбликового обзора внутри ограниченных анатомических пространств[1]Joshua Kirkpatrick et al., "The Increasing Use of Minimally Invasive Surgery in Acute General Surgical Conditions," Surgery, doi.org. Нейрохирургические команды все чаще добавляют модули флуоресценции, чтобы кровоток и границы опухоли были видны в режиме реального времени, устраняя необходимость переключения режимов визуализации. Больницы видят прямую связь между сложностью микроскопов и их способностью обеспечивать сложные случаи с высокой компенсацией, укрепляя циклы обновления оборудования. В результате рынок хирургических микроскопов получает объем каждый раз, когда отделение переходит от открытых к минимально инвазивным методикам, обеспечивая многолетнюю видимость спроса.

Растущее гериатрическое население и бремя хронических заболеваний

Средний возраст хирургических пациентов неуклонно растет, и прогнозы показывают, что он достигнет 61,5 лет к 2030 году. Офтальмология получает наибольшую выгоду, поскольку катаракта и ретинальные вмешательства растут в старших возрастных группах. Нейрохирурги аналогично зависят от микроскопов для навигации по хрупким церебральным сосудам у пожилых пациентов с аневризмой или опухолью. Поскольку пожилые пациенты имеют множественные сопутствующие заболевания, клиницисты отдают приоритет системам, которые сочетают оптическую ясность с наложениями флуоресценции или ОКТ для сокращения операционного времени и ограничения воздействия. Этот демографический фактор поддерживает долгосрочное здоровье рынка хирургических микроскопов.

Быстрые технологические обновления (4K, флуоресценция, AR)

Поставщики теперь встраивают голосовое управление, подсказки глубины с поддержкой ИИ и датчики 4K-3D в флагманские модели, такие как KINEVO 900 S. Сопоставимые платформы от Olympus объединяют 3D-оптику с инфракрасной флуоресценцией, так что одна башня поддерживает множественные специальности. Больницы, которые инвестировали пять лет назад, сталкиваются с разрывом возможностей по сравнению с новыми системами, что побуждает к ускоренной замене даже когда существующие микроскопы остаются функциональными. Результатом является технологический подъем, который удерживает средние продажные цены на прежнем уровне, несмотря на растущие объемы.

Расширение гибридных операционных в больницах среднего звена

Новые центры дневной хирургии оснащают интегрированные кабинеты потолочными стрелами, робототехникой и передовой визуализацией, чтобы сохранить сложные процедуры внутри учреждения. Поставщики, способные поставлять гибкие модульные микроскопы, находят восприимчивых покупателей, поскольку провайдеры среднего звена воспроизводят настройку академических центров. Рост особенно силен в городских центрах Азиатско-Тихоокеанского региона, где государственно-частное финансирование ускоряет развертывание инфраструктуры. Это структурное расширение увеличивает адресуемую базу рынка хирургических микроскопов за пределы его традиционного ядра университетских больниц.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на приобретение и обслуживание | −1.8% | Наиболее остро в развивающихся рынках | Среднесрочный период (2-4 года) |

| Нехватка хирургического персонала, обученного работе с микроскопами | −1.4% | Глобально, особенно в сельских больницах | Долгосрочный период (≥ 4 лет) |

| Угроза замещения 3D-экзоскопами | −1.1% | Развитые рынки | Краткосрочный период (≤ 2 лет) |

| Риски соблюдения требований стерилизации и повреждения датчиков | −0.9% | Регионы, чувствительные к регулированию по всему миру | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и обслуживание

Годовые расходы на обслуживание составляют примерно 3,1% от первоначальной покупной цены, при этом труд представляет две трети расходов[2]Marco Carlone, "Linear Accelerator Maintenance Cost Analysis," Journal of Applied Clinical Medical Physics, aapm.org. Ограниченные бюджеты задерживают обновления в общественных больницах, даже когда хирурги просят дополнения 4K или флуоресценции. Производители противодействуют планами обслуживания на основе использования, но многолетняя видимость затрат все еще замедляет закупки в регионах с низким доходом и влияет на глобальный среднегодовой темп роста.

Нехватка хирургического персонала, обученного работе с микроскопами

Глобальное моделирование показывает, что к 2030 году потребуется более 100 000 дополнительных специалистов, однако образовательные программы отстают от спроса. Симуляция и роботизированные учебные программы сокращают кривые обучения почти на 50%, однако сельские учреждения сталкиваются с проблемами удержания персонала. Когда кадровые пробелы сохраняются, использование падает ниже порогов, которые оправдывают премиальные инвестиции в микроскопы, ограничивая рынок хирургических микроскопов в недостаточно обслуживаемых областях.

Сегментный анализ

По применению: ЛОР-процедуры стимулируют ускорение роста

ЛОР захватил пул доходов 2025 года, растущий со среднегодовым темпом роста 15,25%, самым быстрым среди клинических сегментов на рынке хирургических микроскопов. Офтальмология сохранила 26,35% доходов 2024 года, поддерживаемая высокообъемной работой по катаракте и витрео-ретинальными процедурами. Импульс ЛОР проистекает из процедур на синусах и отологических процедур, которые теперь полагаются на head-up дисплеи и флуоресцентное наведение. Больницы предпочитают многоцелевые платформы, которые легко переключаются от ЛОР к нейрохирургии, создавая эффективность капитала между отделениями.

В течение прогнозного горизонта доля ЛОР растет, поскольку амбулаторные центры расширяют сервисные меню, включая функциональную эндоскопическую хирургию синусов, стапедэктомию и онкологию основания черепа. Поставщики отвечают оптикой с длинным радиусом действия, тонкими корпусами объективов и расширенной глубиной резкости для борьбы с узкими коридорами. Флуоресцентная ангиография, которая когда-то находилась исключительно в нейрохирургии, теперь мигрирует в ЛОР сосудистую реконструкцию, укрепляя спрос на премиальные модели и поднимая общий рынок хирургических микроскопов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры ускоряют принятие

Больницы по-прежнему закупают почти половину всех единиц, но амбулаторные хирургические центры показывают самый резкий среднегодовой темп роста 14,85%, поскольку плательщики направляют случаи с низким риском в амбулаторные учреждения. АХЦ ценят компактные габариты, быстрые смены драпировок и интегрированную запись для поддержки показателей выписки в тот же день. Производители адаптируют тележки с малыми основаниями колес и бесконтактным позиционированием, согласовывая функции с рабочим процессом АХЦ.

В больницах руководители сервисных линий создают общие пулы владения, которые распределяют микроскопы через ортопедические, пластические и сосудистые кабинеты для максимизации времени работы. Академические институты продолжают пилотировать ИИ-наложения и дистанционное наставничество, обеспечивая раннюю валидацию, которая фильтруется в коммерческие запуски. Это разнообразие пользователей поддерживает устойчивость рынка хирургических микроскопов в изменяющихся ландшафтах возмещения.

По типу крепления: роботизированная интеграция трансформирует позиционирование

Единицы на колесах лидировали по объему поставок 2024 года с 36,62%, поскольку они легко перекатываются между комнатами, подходя для общей хирургии. Тем не менее роботизированные крепления расширяются со среднегодовым темпом роста 15,52%, поскольку хирурги отдают приоритет программируемой, без вибрационной повторяемости движения. Потолочные и настенные крепления растут стабильно там, где гибридные кабинеты требуют незагроможденных полов.

Роботизированные крепления часто сочетаются с голосовым управлением ИИ для регулировки фокуса без прикосновения. Комбинация улучшает эргономику, сокращает время переналадки и поддерживает реализацию премиальной цены. Со временем ожидается, что роботизированные системы вытеснят ручные модели на колесах в специальностях высокой сложности, дополнительно изменяя форму рынка хирургических микроскопов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: улучшение AR/VR лидирует в инновациях

Традиционная оптика по-прежнему доминирует по количеству единиц, но AR/VR-усиленные платформы растут быстрее всего со среднегодовым темпом роста 18,61% благодаря цифровым наложениям, которые отображают перфузию, навигацию или патологические данные в окуляре. Цифровые 4K-микроскопы заполняют пробел, предлагая улучшенную запись и учебную ценность без полной AR-цены.

Поскольку флуоресцентное наведение становится рутинным в онкологии и сосудистой работе, оптико-плюс-флуоресцентные пакеты набирают тягу. OCT-интегрированные варианты остаются в основном в офтальмологии, но могут мигрировать по мере расширения кодов возмещения. Поставщики встраивают порты обновления, чтобы традиционная система, приобретенная сегодня, могла принять AR-модули позже, сохраняя инвестиции и удерживая клиентов в рамках той же продуктовой семьи, что поддерживает удержание внутри рынка хирургических микроскопов.

Географический анализ

Северная Америка держала 45,82% доходов в 2024 году благодаря больницам-новаторам раннего принятия, четким путям FDA и пакетному сервисному финансированию. Новый производственный центр Zeiss в Миссури укрепляет местное снабжение и время отклика сервиса[3]Carl Zeiss Meditec AG, "Zeiss Opens Modern Facility in Chesterfield," zeiss.com. Хотя капитальные бюджеты остаются под давлением, срочность замены для флуоресценции и роботизированных опций поддерживает рост в среднем однозначном диапазоне.

Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста 16,81% до 2030 года, поскольку государственные и частные операторы добавляют гибридные театры и расширяют сети дневной хирургии. Стимулы отечественного производства в Китае и Индии сокращают импортные пошлины, подчеркивая партнерства местной сборки. Устоявшийся оптический сектор Японии продолжает экспортировать инновации, укрепляя региональную конкурентоспособность и повышая принятие по всей Юго-Восточной Азии.

Европа регистрирует стабильный рост в среднем однозначном диапазоне, движимый грантами модернизации и стареющим населением, которое повышает случаи катаракты и позвоночника. Гармонизация CE-маркировки облегчает панрегиональные запуски, и германский оптический кластер дает местным поставщикам преимущество домашнего поля в НИОКР. Меньшие, но перспективные возможности существуют на Ближнем Востоке и в Южной Америке, где коридоры медицинского туризма стимулируют покупки премиального оборудования, добавляя инкрементальные слои к глобальному рынку хирургических микроскопов.

Конкурентная среда

Концентрация рынка умеренная. Carl Zeiss Meditec, Leica Microsystems (Danaher) и Olympus закрепляют высший уровень с широкими, мульти-специальными портфолио. Zeiss сообщил о 477 млн евро доходов в микрохирургии в фискальном 2024 году, несмотря на циклические препятствия. Эти фирмы конкурируют на оптическом наследии, программном обеспечении рабочего процесса и сервисных контрактах, а не на цене.

Претенденты средней капитализации нацеливаются на нишевые вертикали, такие как стоматологическая или гинекологическая микроскопия, в то время как стартапы фокусируются на ИИ-наложениях и компактных экзоскопах. Платформа ORBEYE от Olympus, на 95% меньше и на 50% легче, чем устаревшие микроскопы, иллюстрирует давление замещения для голово-монтированных дисплеев. Действующие игроки отвечают приобретением вспомогательных технологий, как видно в предложении Alcon по Lensar и соглашении Karl Storz приобрести Asensus Surgical.

Послепродажное обслуживание, гарантии времени работы и партнерства по обучению хирургов стали решающими дифференциаторами. Поставщики, которые сочетают обновление оборудования с симуляционными учебными программами, закрепляют лояльность и удлиняют циклы замены. Обновляемость программного обеспечения также помогает удерживать установленные базы, обеспечивая повторяющиеся потоки доходов и стабилизируя конкурентные позиции в индустрии хирургических микроскопов.

Лидеры индустрии хирургических микроскопов

-

Carl Zeiss AG

-

Topcon Corporation

-

Alcon Inc.

-

Haag-Streit (Metall Zug Group)

-

Danaher Corp. (Leica Microsystems)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Ноябрь 2024: Medtronic приобрел Fortimedix для расширения своего портфолио малоинвазивных инструментов.

- Октябрь 2024: Zeiss открыл исследовательский и производственный объект в Честерфилде, Миссури, для локализации производства для американских клиентов.

Область применения глобального отчета по рынку хирургических микроскопов

Согласно области применения отчета, хирургический микроскоп используется для получения хорошей визуализации тонких структур в операционном поле. Хирургические микроскопы предлагают хирургам безнапряженные хирургические процедуры. Рынок хирургических микроскопов сегментирован по применению, конечному пользователю и географии. По применению рынок сегментирован на стоматологию, гинекологию и урологию, ЛОР, нейрохирургию и хирургию позвоночника, офтальмологию, пластическую и реконструктивную хирургию и другие применения. По конечному пользователю рынок сегментирован на больницы, амбулаторные хирургические центры и других конечных пользователей. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Стоматология |

| ЛОР |

| Гинекология и урология |

| Нейрохирургия и позвоночник |

| Офтальмология |

| Пластическая и реконструктивная |

| Онкология |

| Больницы |

| Амбулаторные хирургические центры |

| Стоматологические клиники |

| Специализированные и амбулаторные учреждения |

| Академические и исследовательские институты |

| На колесах |

| Настольные |

| Настенные |

| Потолочные |

| Интегрированные с роботизированной рукой |

| Традиционная оптическая |

| Оптическая + флуоресценция |

| Цифровые / 4K-микроскопы |

| AR / VR-усиленные |

| OCT-интегрированные |

| Готовые к роботизации |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Стоматология | |

| ЛОР | ||

| Гинекология и урология | ||

| Нейрохирургия и позвоночник | ||

| Офтальмология | ||

| Пластическая и реконструктивная | ||

| Онкология | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Стоматологические клиники | ||

| Специализированные и амбулаторные учреждения | ||

| Академические и исследовательские институты | ||

| По типу крепления | На колесах | |

| Настольные | ||

| Настенные | ||

| Потолочные | ||

| Интегрированные с роботизированной рукой | ||

| По технологии | Традиционная оптическая | |

| Оптическая + флуоресценция | ||

| Цифровые / 4K-микроскопы | ||

| AR / VR-усиленные | ||

| OCT-интегрированные | ||

| Готовые к роботизации | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий темп роста рынка хирургических микроскопов?

Рынок развивается со среднегодовым темпом роста 11,72% с 1,68 млрд долларов США в 2025 году до 2,92 млрд долларов США к 2030 году.

Какой географический регион показывает самое быстрое расширение?

Азиатско-Тихоокеанский регион лидирует в росте с прогнозируемым среднегодовым темпом роста 16,81% до 2030 года, движимый инвестициями в гибридные операционные и растущими объемами процедур.

Какое клиническое применение составляет наибольшую долю доходов сегодня?

Офтальмология остается крупнейшим применением, удерживая 26,35% доходов 2024 года благодаря высокообъемным операциям по катаракте и сетчатке.

Как гибридные операционные влияют на спрос на микроскопы?

Установки гибридных операционных в больницах среднего звена расширяют клиентскую базу, повышая продажи гибких модульных микроскопов, оптимизированных для мульти-специального использования.

Какие технологические обновления больше всего влияют на покупки замены?

4K-3D визуализация, флуоресцентное наведение и AR-наложения запускают ускоренные циклы замены, предлагая улучшения рабочего процесса, которые устаревшая оптика не может соответствовать.

Что является основным барьером для принятия на развивающихся рынках?

Высокие затраты на приобретение и обслуживание, которые добавляют повторяющиеся сервисные сборы около 3,1% от покупной цены ежегодно, замедляют закупки, несмотря на клинический спрос.

Последнее обновление страницы: