Размер и доля рынка офтальмологических хирургических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

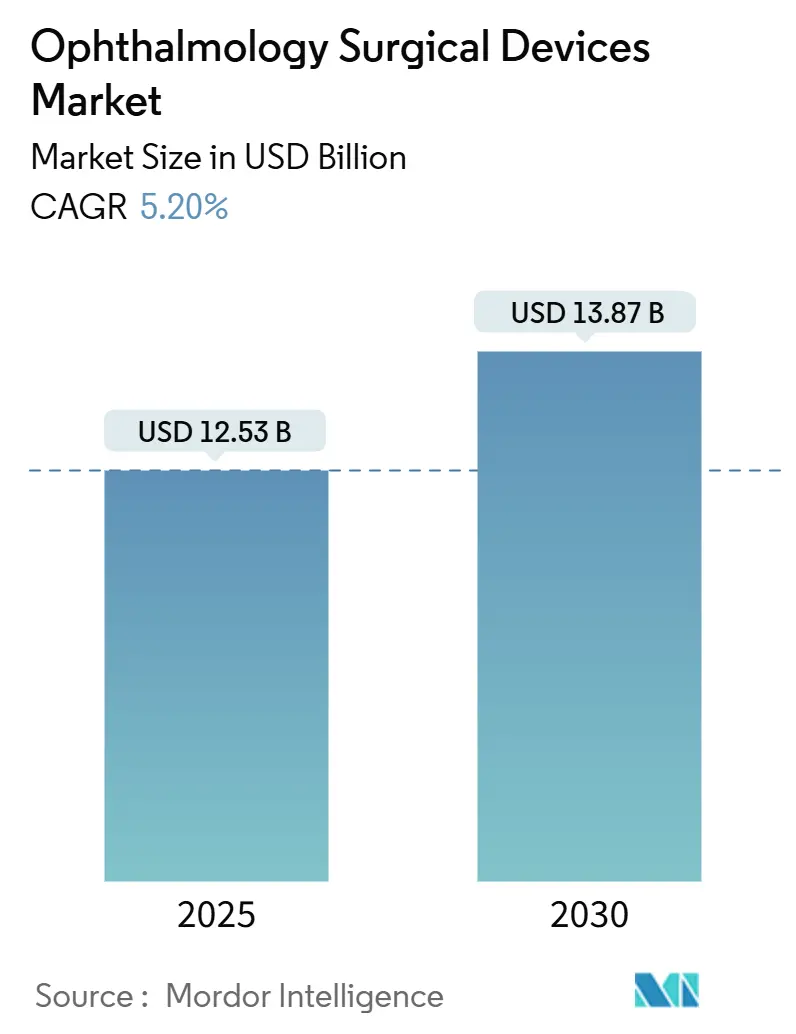

| Размер Рынка (2025) | 12.53 Миллиардов долларов США |

| Размер Рынка (2030) | 13.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических хирургических устройств от Mordor Intelligence

Размер рынка офтальмологических хирургических устройств составляет 12,53 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,87 млрд долларов США к 2030 году, что отражает CAGR 5,20% в течение прогнозного периода. Устойчивый спрос связан с глобальным ростом возрастных заболеваний глаз, расширением хирургического покрытия и стабильным увеличением расходов на здравоохранение в развивающихся экономиках. Надежные продуктовые линейки - особенно в области факосистем, микроскопов с управлением изображением и минимально инвазивных глаукомных имплантатов - позволяют поставщикам улучшать результаты при увеличении пропускной способности процедур. Растущее внедрение амбулаторных хирургических центров (АХЦ) в Северной Америке, благоприятные корректировки возмещения и растущая доступность специально созданных недорогих платформ в Азиатско-Тихоокеанском регионе дополнительно расширяют доступ. Между тем, консолидация среди ключевых производителей создает интегрированные цифровые экосистемы, которые объединяют диагностику, планирование и хирургию в единый рабочий процесс, повышая производительность хирургов и дифференцируя премиальные предложения.

Ключевые выводы отчета

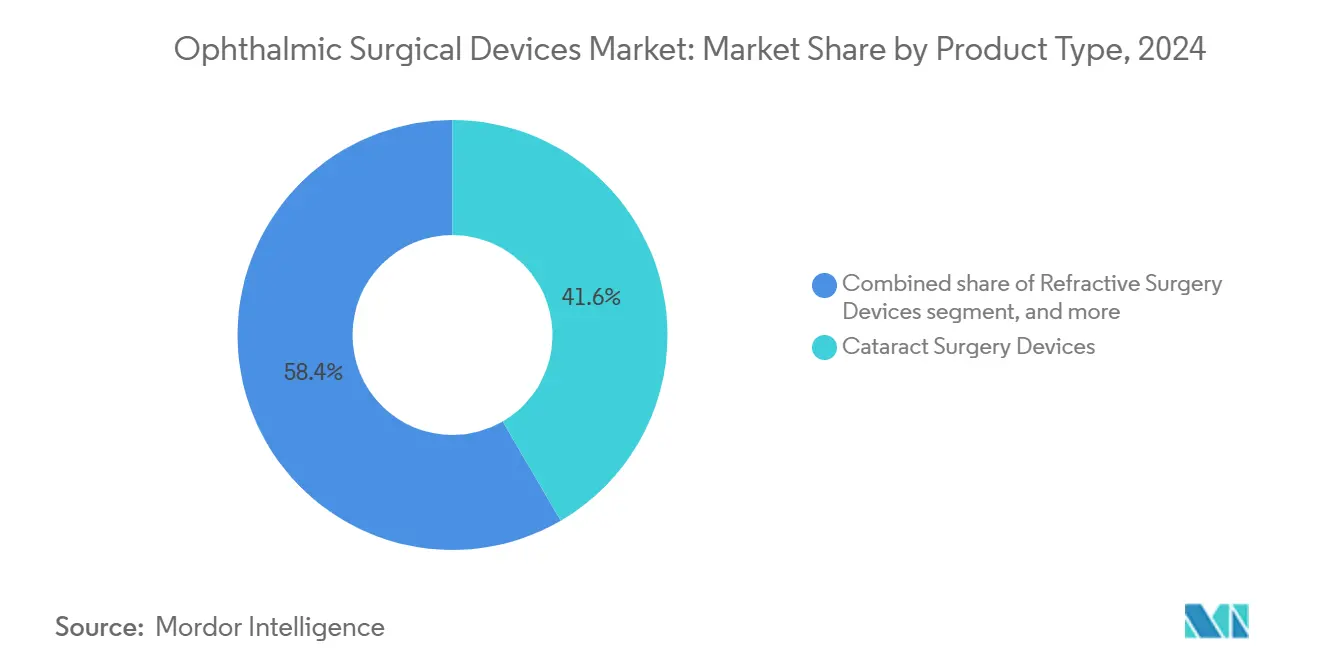

- По продуктам устройства для катарактной хирургии составили 41,6% доли рынка офтальмологических хирургических устройств в 2024 году, тогда как устройства для глаукомной хирургии прогнозируются к расширению с CAGR 8,9% до 2030 года.

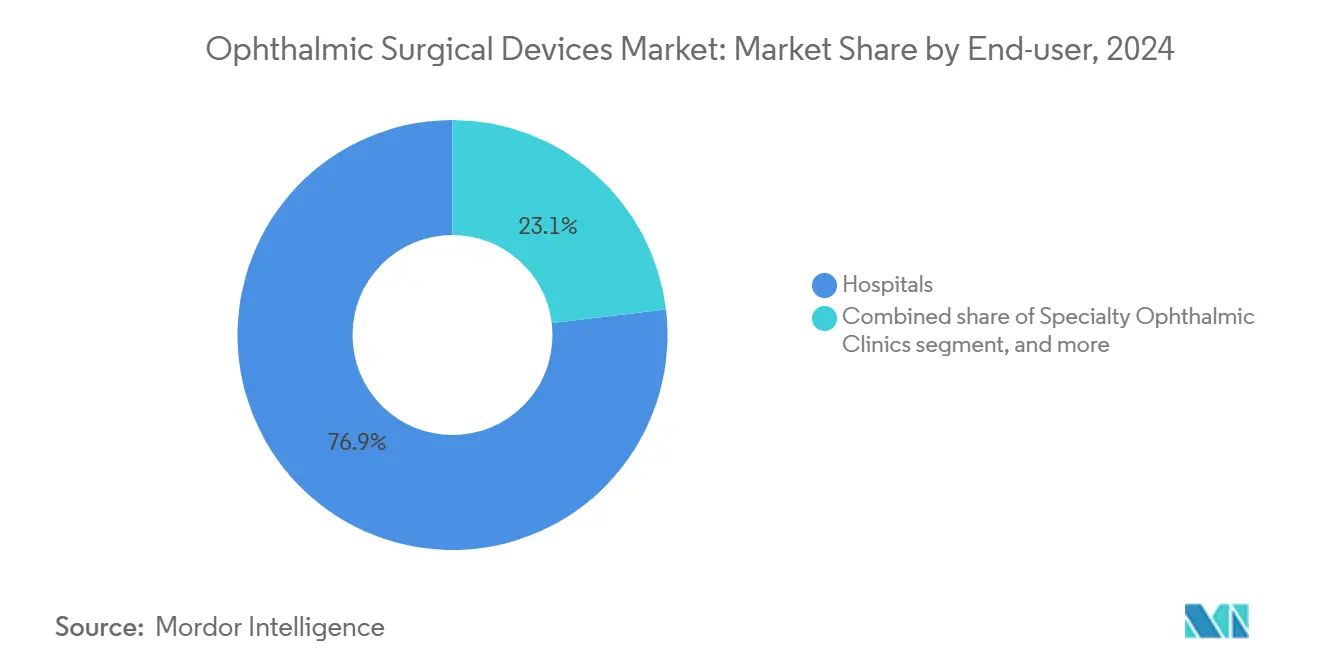

- По конечным пользователям больницы удерживали 76,9% размера рынка офтальмологических хирургических устройств в 2024 году, в то время как АХЦ готовы расти с CAGR 7,1% до 2030 года.

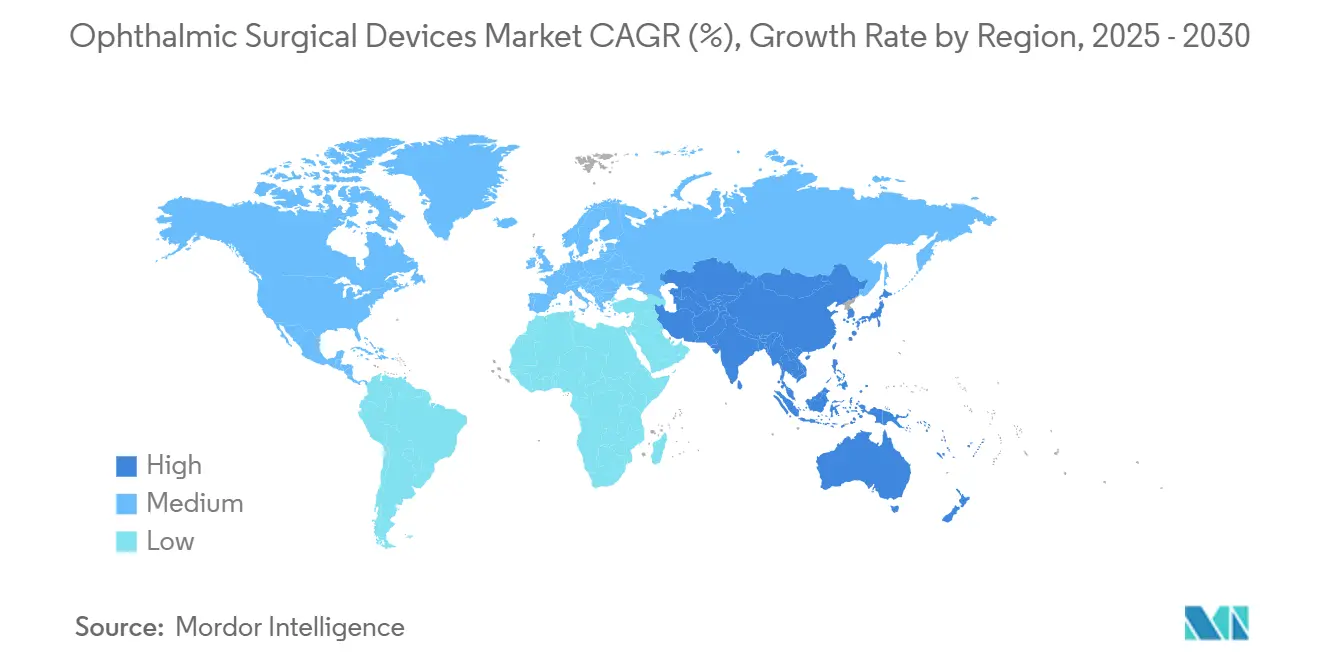

- По географии Северная Америка контролировала 32,1% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR 6,0% с 2025 по 2030 год.

- По компаниям Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. и Glaukos Corp. коллективно контролировали около 65,0% глобальной выручки в 2024 году.

Глобальные тенденции и аналитика рынка офтальмологических хирургических устройств

Анализ влияния драйверов

| Анализ влияния драйверов | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальный рост катарактной хирургии | +1.5% | Глобально (особенно Азиатско-Тихоокеанский регион и Северная Америка) | Долгосрочно (≥ 4 лет) |

| Внедрение MIGS и комбинированных процедур | +0.8% | Северная Америка, Европа; растет в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Внедрение технологий цифровой операционной и управления изображением | +1.2% | Северная Америка, Европа, развитые азиатские рынки | Среднесрочно (2-4 года) |

| Расширение АХЦ и моделей дневного возмещения | +0.9% | Северная Америка; развивается в Европе и Австралии | Краткосрочно (≤ 2 лет) |

| Специально созданные недорогие факоплатформы и одноразовые катарактные наборы | +0.6% | Азиатско-Тихоокеанский регион (Индия, Китай), Латинская Америка, Африка | Среднесрочно (2-4 года) |

| Инициативы по уходу за зрением (ВОЗ "Зрение 2030", национальные программы профилактики слепоты) | +0.4% | Глобально; наибольшее воздействие в развивающихся регионах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальный рост катарактной хирургии, обусловленный демографическим старением и расширением хирургического покрытия

Прогнозируется рост объемов процедур катаракты на 128% к 2036 году, при этом пациенты в возрасте 85+ создают наибольший дополнительный спрос. Пожилое население Японии уже превышает 20%, создавая широкий импульс для расширения хирургических мощностей. Национальные программы борьбы с хирургическими очередями - от "Зрения 2030" ВОЗ до страновых схем профилактики слепоты - улучшают покрытие во многих регионах с низким доходом. Постоянное неравенство по-прежнему очевидно: исследование 2025 года в Австралии показало, что покрытие катарактной хирургии среди коренного населения составляет 68% против 88,4% среди некоренного населения, подчеркивая необходимость целевых мероприятий[1]Thais Watt et al., "Prevalence of Visually Significant Cataract and Cataract Surgical Coverage in Indigenous and Non-Indigenous Australians," BMJ Ophthalmology, bmj.com. Мобильные театры и государственно-частные партнерства поэтому появляются для обслуживания недостаточно охваченных сообществ и поддержания роста рынка офтальмологических хирургических устройств.

Ускоряющееся внедрение минимально инвазивных глаукомных операций и комбинированных процедур катаракта-глаукома

Имплантаты MIGS, такие как iStent и Hydrus, обеспечивают снижение внутриглазного давления (ВГД) на 20% более чем у 75% пролеченных глаз через 24 месяца, трансформируя профиль риск-польза глаукомной хирургии. Исследование INTEGRITY сообщило, что 78,2% глаз с iStent infinite соответствуют пороговому значению снижения ВГД ≥20% с частотой осложнений 3,3%, что значительно ниже традиционной трабекулэктомии[2]Iqbal I.K. Ahmed et al., "Six-Month Outcomes from a Prospective, Randomized Study of iStent Infinite Versus Hydrus," Ophthalmology and Therapy, springer.com. Объединение MIGS с экстракцией катаракты позволяет хирургам лечить два заболевания за одну операцию, сокращая время восстановления пациента и снижая затраты плательщика. Коды возмещения, покрывающие комбинированные процедуры, теперь стандартны в США и частично в Европе, ускоряя проникновение MIGS и поддерживая устойчивое расширение рынка офтальмологических хирургических устройств.

Цифровые операционные и технологии управления изображением повышают uptake премиальных процедур

4K цифровые микроскопы, проекционные дисплеи и инструменты планирования на базе ИИ значительно улучшили визуализацию, восприятие глубины и точность расчета ИОЛ. Платформа ZEISS ARTEVO 850 увеличивает глубину резкости на 60%, а формулы Hill-RBF и Kane превосходят устаревшие методы биометрии в рефракционной предсказуемости. Пакет SMARTCataract от Alcon сокращает предоперационное планирование на 13,8 минут на случай, открывая дополнительные дневные слоты в центрах с большим объемом. Эти ориентированные на данные экосистемы улучшают результаты и обосновывают премиальное ценообразование, укрепляя цифровую дифференциацию на рынке офтальмологических хирургических устройств.

Расширение АХЦ и моделей дневного возмещения снижает стоимость процедур и увеличивает объем

АХЦ теперь проводят 72,0% офтальмологических операций в США при стоимости на 45-60% ниже больниц и с ожиданием на 20% короче. Центры Medicare & Medicaid Services предоставили увеличение платы АХЦ на 2,9% на 225 год, расширяя экономическое преимущество перед стационарными объектами[3]Centers for Medicare & Medicaid Services, "Hospital Outpatient Prospective Payment and ASC Systems for CY 2025," federalregister.gov. Высокоэффективные АХЦ также показывают на 54% меньше осложнений, взвешенных по тяжести. Большее принятие плательщиками выписки в тот же день в сочетании с миниатюризированными габаритами оборудования катализирует устойчивый амбулаторный сдвиг, который поддерживает рост доходов рынка офтальмологических хирургических устройств.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание | −0.7% | Глобально; сильнее всего на развивающихся рынках | Среднесрочно (2-4 года) |

| Расходящиеся и ужесточающиеся регулятивные режимы | −0.5% | Европа, Китай, другие регулируемые рынки | Краткосрочно (≤ 2 лет) |

| Ограниченный пул офтальмохирургов с узкой специализацией | −0.4% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Сжатие возмещения и ценовые ограничения на премиальные ИОЛ и вспомогательные устройства | −0.6% | Северная Америка, Япония, Китай, Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты и затраты на обслуживание передовых лазерных и факосистем создают проблемы для ROI поставщиков среднего размера

Современные фемтосекундные лазеры и цифровые микроскопы требуют затрат свыше 500 000 долларов США, при этом годовые сервисные контракты превышают 50 000 долларов США. Клиники среднего размера сталкиваются с увеличенными горизонтами окупаемости, поскольку давление на снижение возмещения подрывает маржу, особенно там, где объемы случаев невелики. Расходы на персонал усугубляют бремя; нехватка сертифицированных техников заставляет центры предлагать премиальные зарплаты и инвестировать в длительное обучение, задерживая прибыльность. Ограниченный доступ к капиталу в сельских территориях расширяет географическое неравенство и сдерживает темпы установки, создавая тормоз для рынка офтальмологических хирургических устройств.

Расходящиеся и ужесточающиеся регулятивные режимы продлевают сроки одобрения и затраты на соответствие

Регулирование медицинских устройств Европейского союза усиливает требования к клиническим доказательствам как для унаследованных, так и для новых продуктов, удлиняя время выхода на рынок. NMPA Китая аналогично требует полных местных испытаний для многих импортируемых инноваций. Параллельные обязательства по пострыночным доказательствам добавляют расходы и риски, отвлекая ресурсы от R&D и ранних предприятий. Меньшие разработчики часто приоритизируют пути США - воспринимаемые как более ясные - перед решением Европы или Китая, перетасовывая глобальную последовательность запуска и умеренно сдерживая рынок офтальмологических хирургических устройств.

Анализ по сегментам

По продукту: Лидерство катаракты и динамика глаукомы

Катарактные системы представляли 41,6% рынка офтальмологических хирургических устройств в 2024 году, опираясь на более чем 20 миллионов ежегодных процедур по всему миру. Передовые платформы флюидики, такие как CENTURION Vision System от Alcon с ACTIVE SENTRY, поддерживают более физиологичное внутриглазное давление, снижая потерю эндотелиальных клеток и ускоряя восстановление. Цифровые рабочие пакеты объединяют биометрию, калькуляторы формул и облачную передачу, повышая пропускную способность и постоянство хирурга. Премиальные фемтосекундные лазеры и инжекторы торических ИОЛ привлекают состоятельные городские центры, тогда как специально созданные недорогие факопакеты нацелены на объемные программы в развивающихся экономиках.

Устройства для глаукомной хирургии, особенно трабекулярные микро-байпасные стенты, являются самой быстрорастущей категорией с прогнозируемым CAGR 8,9% на 2025-2030 годы. Широкое обучение MIGS, зрелые долгосрочные данные по безопасности и сочетание с удалением катаракты расширяют показания. Рефракционные и витреоретинальные платформы имеют меньшие доли, но получают преимущества от инноваций, таких как Zeiss VISUMAX 800 с программным обеспечением SMILE pro, которое сокращает время создания лентикулы до менее чем 10 секунд, и двухрежимные лазеры, которые объединяют катарактные и ретинальные применения. Производители устройств поэтому стремятся к кросс-сегментным синергиям для защиты маржи и расширения рынка офтальмологических хирургических устройств.

По конечным пользователям: Доминирование больниц, ускорение АХЦ

Больницы контролировали 76,9% размера рынка офтальмологических хирургических устройств в 2024 году, используя полнофункциональную инфраструктуру для сложных роговичных, ретинальных случаев и травм. Многие третичные центры теперь инвестируют в проекционную 3D-визуализацию и роботизированные катарактные модули для поддержания потока направлений. Однако рост стационарных пациентов сдерживается, поскольку плательщики поощряют смещение места оказания услуг, а хирурги предпочитают упрощенное планирование в специализированных центрах.

АХЦ растут с CAGR 7,1%, поддерживаемые корректировками платы CMS и доказанным клиническим качеством. Монопрофильные офтальмологические учреждения показывают на 54% более низкие показатели осложнений, взвешенные по тяжести, укрепляя доверие пациентов. Модульные дизайны помещений позволяют быстрый оборот, а высокие коэффициенты использования сокращают окупаемость оборудования. Специализированные глазные клиники и мобильные подразделения завершают спрос, особенно в сельских районах Азиатско-Тихоокеанского региона и Африки к югу от Сахары, где некоммерческие миссии дополняют государственное финансирование для расширения охвата рынка офтальмологических хирургических устройств.

Анализ по географии

Северная Америка составляла 32,1% глобальной выручки в 2024 году, опираясь на зрелые рамки возмещения, базы хирургов-первопроходцев и плотные сети АХЦ. Увеличение платы АХЦ Medicare на 2,9% на 2025 год и устойчивые капитальные бюджеты в ведущих академических центрах закрепляют региональную стабильность. Тем не менее, сжатие возмещения премиальных ИОЛ создает давление на ценообразование, побуждая больницы пересматривать контракты поставок и консолидировать закупки.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 6,0% с 2025 по 2030 год, самый быстрый темп в мире. Государственные программы профилактики слепоты в Китае и Индии расширяют право, а отечественные фирмы масштабируют недорогие факоустановки, работающие от портативного питания. Частные офтальмологические сети в Индии получили свежие капитальные вливания в 2025 году, предназначенные для региональных клиник и учебных центров. Наряду с ростом располагаемого дохода и урбанизацией эти факторы поддерживают двузначный рост единиц в катарактных наборах, поддерживая более широкий рынок офтальмологических хирургических устройств.

Европа, Ближний Восток и Африка, Южная Америка коллективно представляют оставшуюся долю. Строгие правила MDR Европы удлинили циклы сертификации, но регион продолжает инновации в цифровых микроскопах и регенеративных роговичных имплантатах. Страны Совета сотрудничества арабских государств Персидского залива финансируют флагманские глазные институты, которые импортируют системы высшего уровня, тогда как многие страны Африки к югу от Сахары полагаются на поддерживаемые благотворительностью мобильные театры для обслуживания отдаленных областей. Бразилия и Аргентина лидируют в Южной Америке по внедрению устройств, но колебания валют повышают риск закупок и препятствуют постоянному расширению. Во всех регионах миграция амбулаторных пациентов и цифровая интеграция остаются объединяющими темами на рынке офтальмологических хирургических устройств.

Конкурентная среда

Пять ведущих производителей - Alcon Inc., Johnson & Johnson Vision Care, Carl Zeiss Meditec AG, Bausch + Lomb Corp. и Glaukos Corp. - контролировали примерно 65,0% выручки 2024 года, сигнализируя об умеренно концентрированной структуре. Приобретение Carl Zeiss Meditec в 2025 году голландского офтальмологического исследовательского центра примерно за 985 миллионов евро мгновенно расширило его витреоретинальную линейку и подчеркивает портфолио-ориентированную консолидацию. Запуск Unity VCS и CS от Alcon интегрировал витреоретинальные и катарактные функции в общую консоль, продвигая синергию рабочего процесса и привязку в центрах с большим объемом.

Инновации в белых зонах процветают несмотря на масштабные преимущества. Фемтосекундная лазерная трабекулотомия высокой точности под контролем изображения (FLigHT) от ViaLase зафиксировала 34,6% снижение ВГД за 24 месяца без серьезных побочных эффектов, иллюстрируя гибкую дифференциацию участников. Регулятивное сотрудничество также меняет конкуренцию: FDA утвердило инструмент оценки симптомов имплантата интраокулярной линзы (AIOLIS) - совместно разработанный Американской академией офтальмологии, UCLA, Alcon, Bausch + Lomb, Zeiss и Johnson & Johnson - для количественной оценки результатов, сообщаемых пациентами, в испытаниях премиальных ИОЛ. Такие доконкурентные инициативы упрощают дизайн исследований, ускоряя продуктовые циклы на рынке офтальмологических хирургических устройств.

Стратегии роста сочетают инкрементальные обновления платформ с селективным M&A. CE-маркировка Bausch + Lomb в 2025 году для его трифокальной ИОЛ LuxLife укрепила европейскую премиальную линзовую линейку, в то время как 25% годовой рост продаж Glaukos до 106,7 миллионов долларов США в Q1 2025 отражает сильное внедрение MIGS. Производители одновременно локализуют цепи поставок - что видно в плане смягчения тарифов Alcon - и внедряют программные подписки для создания потоков повторяющихся доходов на рынке офтальмологических хирургических устройств.

Лидеры индустрии офтальмологических хирургических устройств

-

Alcon Inc

-

Johnson & Johnson Vision Care

-

Carl Zeiss Meditec AG

-

Bausch + Lomb Corp.

-

Glaukos Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Апрель 2025: Alcon запустила интегрированные платформы Unity VCS и CS для витреоретинальной и катарактной хирургии, улучшая связность рабочего процесса.

- Апрель 2025: Carl Zeiss Meditec представила рукоятку Micor 700 в США, улучшая контроль флюидики катаракты.

- Апрель 2025: Glaukos объявила о множественных научных рефератах для встречи ASCRS 2025, подчеркивая данные трабекулярного микро-байпаса второго поколения и имплантат iDose TR.

- Май 2025: Bausch + Lomb получила CE-маркировку для трифокальной ИОЛ LuxLife, расширяя свою европейскую линейку премиальных линз.

Область применения глобального отчета по рынку офтальмологических хирургических устройств

Согласно области применения отчета, офтальмологические хирургические устройства используются в ретинальных, рефракционных и катарактных операциях, диагностике и лечении различных офтальмологических заболеваний, таких как катаракта, глаукома и рефракционная ошибка. Эти устройства используются в основном, когда заболевание не диагностируется на ранней стадии.

Рынок офтальмологических хирургических устройств сегментирован по продукту (устройства для катарактной хирургии, устройства для глаукомной хирургии, устройства для рефракционной хирургии и другие хирургические устройства), конечному пользователю (больницы, специализированные клиники, амбулаторные хирургические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Устройства для рефракционной хирургии |

| Устройства для глаукомной хирургии |

| Устройства для катарактной хирургии |

| Другие хирургические устройства |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (АХЦ) |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Устройства для рефракционной хирургии | |

| Устройства для глаукомной хирургии | ||

| Устройства для катарактной хирургии | ||

| Другие хирургические устройства | ||

| По конечным пользователям | Больницы | |

| Специализированные офтальмологические клиники | ||

| Амбулаторные хирургические центры (АХЦ) | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка офтальмологических хирургических устройств?

Рынок оценивается в 12,53 млрд долларов США в 2025 году и прогнозируется достичь 13,87 млрд долларов США к 2030 году.

Какой продуктовый сегмент лидирует на рынке офтальмологических хирургических устройств?

Устройства для катарактной хирургии лидируют с 41,6% долей выручки в 2024 году из-за высоких глобальных объемов процедур.

Почему минимально инвазивные глаукомные операции набирают популярность?

Имплантаты MIGS обеспечивают значительное снижение ВГД с более низкими показателями осложнений, а их сочетание с катарактной хирургией решает две проблемы в одной процедуре, повышая внедрение.

Как миграция амбулаторных пациентов влияет на спрос на устройства?

АХЦ теперь выполняют 72% офтальмологических операций в США при более низкой стоимости и с более коротким ожиданием, ускоряя закупки оборудования, адаптированного к высокопроизводительным амбулаторным условиям.

Какой регион растет быстрее всего на рынке офтальмологических хирургических устройств?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с CAGR 6% с 2025 по 2030 год, обусловленный улучшением инфраструктуры здравоохранения и государственными инициативами профилактики слепоты.

Каковы основные препятствия, ограничивающие более широкое внедрение устройств?

Высокие капитальные затраты на передовые системы и расходящиеся регулятивные требования, которые продлевают одобрения, являются ведущими ограничениями, отмеченными производителями и поставщиками.

Последнее обновление страницы: