Размер и доля рынка устройств микроскопии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

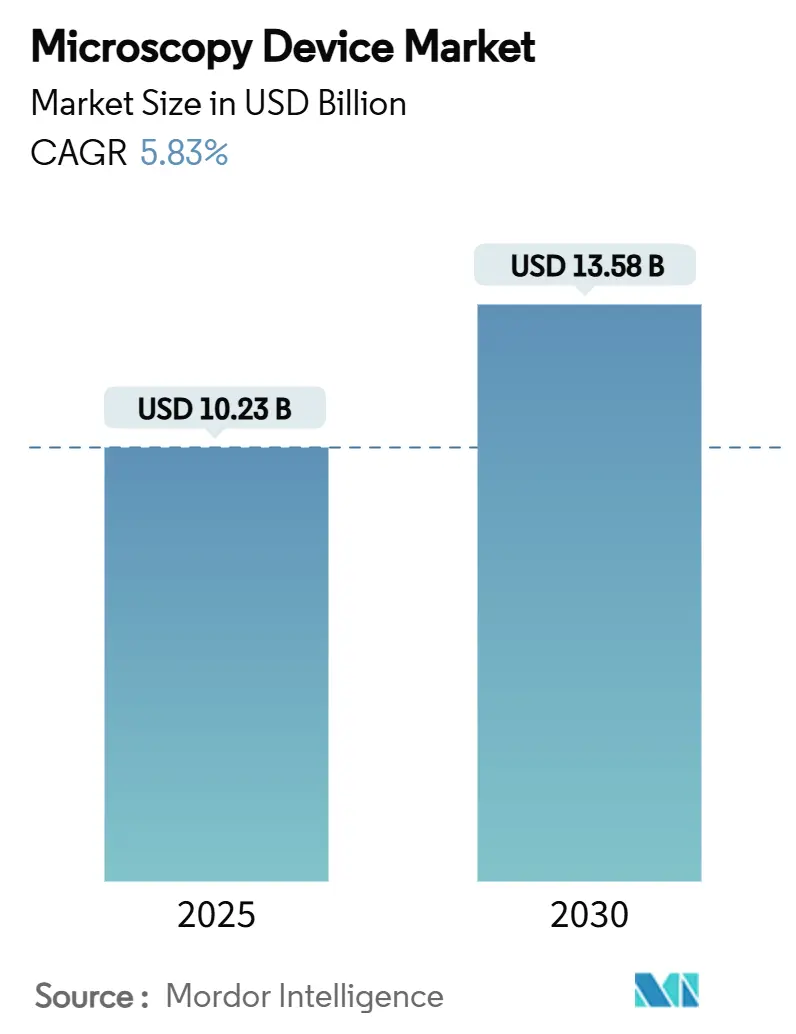

| Размер Рынка (2025) | 10.23 Миллиардов долларов США |

| Размер Рынка (2030) | 13.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств микроскопии от Mordor Intelligence

Размер рынка устройств микроскопии достиг 10,23 млрд долларов США в 2025 году и, по прогнозам, вырастет до 13,58 млрд долларов США к 2030 году, отражая CAGR в 5,83%. Государственное финансирование нанотехнологий, цели миниатюризации полупроводников и рабочие процессы диагностики с поддержкой ИИ совместно изменяют спрос [1]National Nanotechnology Initiative, "Budget Supplement for Fiscal Year 2025," nano.gov , превращая микроскопы из инструментов захвата изображений в движки прогнозной аналитики. Криоэлектронная микроскопия, квантовые датчики и настольные платформы сверхвысокого разрешения набирают популярность, поскольку ограничения поставок германия и нехватка квалифицированных кадров подталкивают пользователей к автоматизации. Ведущие поставщики отвечают встраиванием искусственного интеллекта, робототехники и облачной аналитики в инструменты нового поколения. Созревающая цифровая патология, производство чипов менее 5 нанометров и исследования квантовых материалов поддерживают широкий набор возможностей, который обеспечивает рост в средних однозначных цифрах для рынка устройств микроскопии до 2030 года.

Ключевые выводы отчета

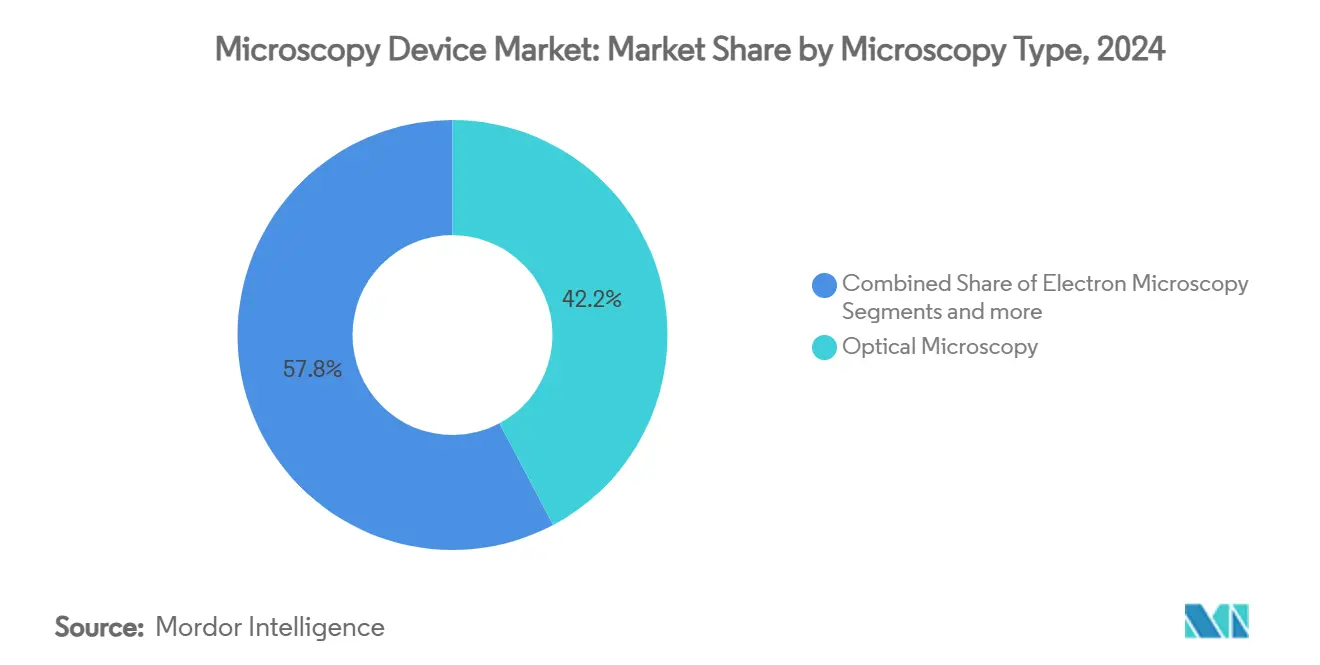

- По типу микроскопии оптическая микроскопия лидировала с 42,23% доли рынка устройств микроскопии в 2024 году, в то время как электронная микроскопия готова к самому быстрому CAGR в 6,67% до 2030 года.

- По применению науки о жизни командовали 34,49% доли доходов в 2024 году; ожидается, что исследования нанотехнологий будут расширяться с CAGR 6,71% до 2030 года.

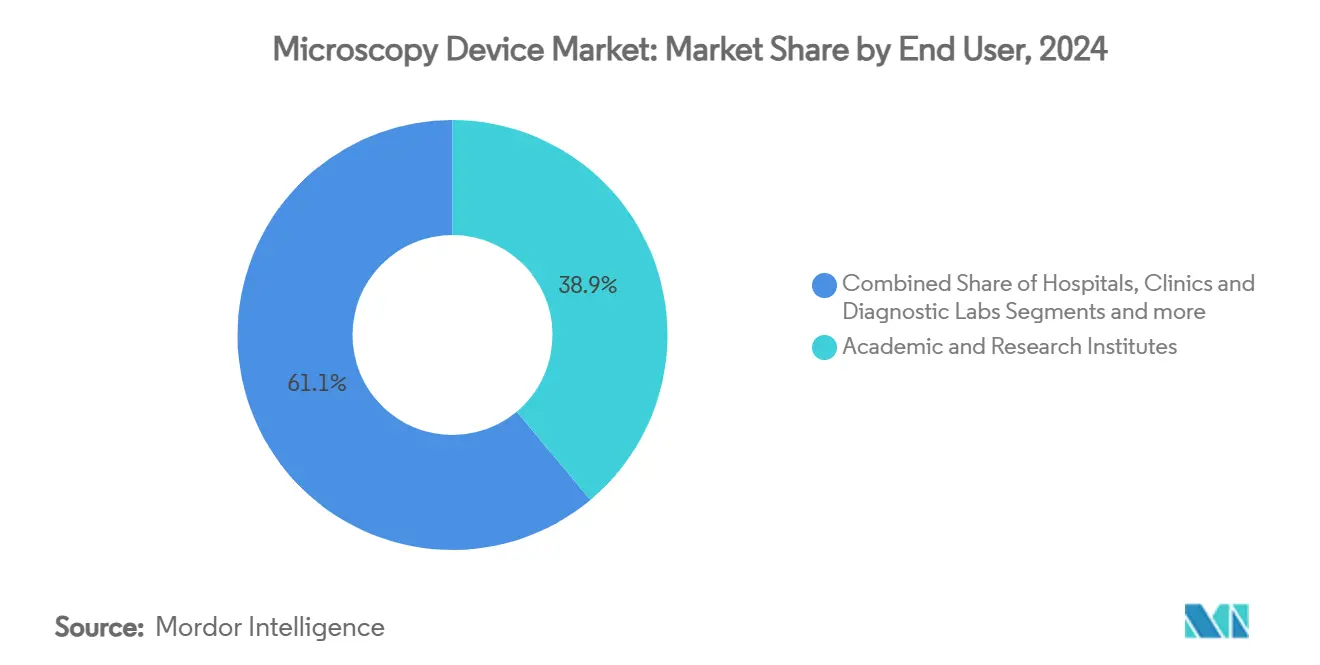

- По конечным пользователям академические и исследовательские институты держали 38,91% доли в 2024 году, тогда как больницы, клиники и диагностические лаборатории, прогнозируется, покажут самый сильный CAGR в 6,72%.

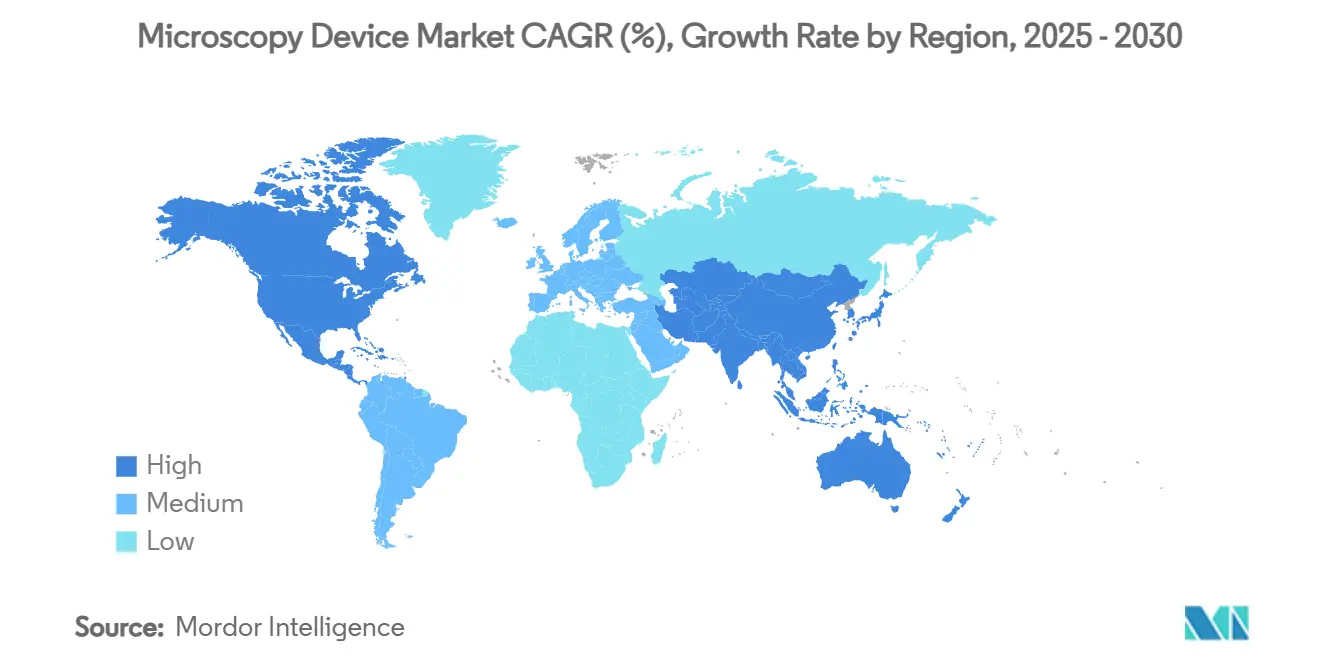

- По географии Северная Америка доминировала с 39,89% доли в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 6,89% до 2030 года.

Тенденции и инсайты глобального рынка устройств микроскопии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Технологические достижения в микроскопии | +1.2% | Глобально | Среднесрочный (2-4 года) |

| Рост финансирования НИОКР нанотехнологий и наук о жизни | +1.0% | Северная Америка и ЕС, ядро АТЭС | Долгосрочный (≥ 4 лет) |

| Миниатюризация полупроводниковых устройств | +0.8% | Ядро АТЭС, распространение в Северную Америку | Краткосрочный (≤ 2 лет) |

| Автоматизированная цифровая патология с поддержкой ИИ | +0.9% | Глобально, ранние успехи в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Быстрое внедрение криоЭМ | +0.7% | Северная Америка и ЕС, развивающаяся в АТЭС | Среднесрочный (2-4 года) |

| Настольные системы сверхвысокого разрешения для встроенного контроля качества | +0.6% | Глобальные производственные центры | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Технологические достижения в микроскопии

Квантовые сенсорные микроскопы в Техническом университете Мюнхена теперь захватывают детали клеток в масштабе 10 нанометров, преобразуя сигналы ядерного спина в оптические данные, устраняя фотоповреждения и устанавливая новый эталон разрешения [2]ScienceDaily, A completely new type of microscopy based on quantum sensors,

sciencedaily.com. Структурированная фототермическая микроскопия в среднем инфракрасном диапазоне от Чжэцзянского университета обеспечивает химические изображения с разрешением 60 нанометров, удваивая предыдущую производительность и добавляя молекулярную специфичность, жизненно важную для полимерной науки. Адаптивная оптика с использованием запутанных фотонов дополнительно устраняет искажения тканей, производя четкие in-vivo виды, которые традиционные методы опорных звезд не могли достичь. Вместе эти достижения способствуют премиальному спросу на рынке устройств микроскопии, поощряют интеграцию функций поставщиками и сокращают циклы открытий для пользователей.

Рост финансирования НИОКР нанотехнологий и наук о жизни

Национальная нанотехнологическая инициатива США обеспечила рекордное выделение 2,2 млрд долларов США на 2025 год, направляя деньги в платформы материальных инноваций, которые сочетают синтез и микроскопию в реальном времени. NSF добавил 84 млн долларов США в Национальную нанотехнологическую координированную инфраструктуру, расширяя общий доступ к передовой характеризации в 16 точках. Программа высококлассного оборудования NIH теперь присуждает до 2 млн долларов США на микроскопические комплексы, расширяя пулы оборудования для иммунотерапии и диагностической визуализации. Частные фирмы обычно совместно инвестируют наряду с этими грантами, увеличивая влияние на рынок устройств микроскопии и засевая будущие прорывы.

Миниатюризация полупроводниковых устройств

Логика менее 5 нанометров требует CD-SEM и просвечивающей электронной микроскопии для метрологии транзисторов gate-all-around, устанавливая микроскопы как незаменимые активы фабрик. Япония стремится утроить доходы от чип-инструментов до 15 трлн йен к 2030 году, стимулируя заказы на микроскопы с коррекцией аберраций стоимостью 5 млн долларов США, такие как последние модели MA-tek. Протоколы 3D SEM от NIST улучшают точность измерений на 10 нанометров, согласуясь с дорожными картами полупроводников и питая стабильный конвейер обновлений систем [3]NIST Researchers, "3D SEM Metrology for 10-nm Structures," nist.gov . Этот импульс обеспечивает устойчивые потоки капитала в рынок устройств микроскопии.

Автоматизированные рабочие процессы цифровой патологии с поддержкой ИИ

Структуры сотрудничества патолог-ИИ уже показывают F1 оценки аннотации 0,80, снижая диагностическую изменчивость и компенсируя пробелы в рабочей силе. Nikon AX R с NSPARC 2K изображает в шесть раз быстрее, чем предыдущие конфокальные, делая крупномасштабные атласы клеток рутинными. Консорциум JUMP-CP каталогизировал более 1 млрд профилей клеток, превращая микроскопические изображения в топливо для обучения предиктивного скрининга. Модели видение-язык, построенные на 1,6 млн парах слайд-текст, теперь выполняют zero-shot классификацию, подталкивая лаборатории к принятию сканеров, готовых к ИИ - основной попутный ветер для рынка устройств микроскопии.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты | -0.9% | Глобально, острая в развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированных микроскопистов | -0.7% | Глобально, серьезная в клинических условиях | Среднесрочный (2-4 года) |

| Риски IP-судебных разбирательств при передаче технологий | -0.3% | Северная Америка и ЕС | Краткосрочный (≤ 2 лет) |

| Узкие места в цепочке поставок для прецизионной оптики | -0.5% | Глобально, сосредоточено в цепочках поставок АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты

Современный Cs-корректированный STEM достигает 5 млн долларов США, а годовые расходы на обслуживание потребляют до 30% покупной цены. Дополнительная инфраструктура для виброизоляции, температурной стабильности и экранирования от электромагнитных помех превращает многие предложения в многомиллионные проекты. Небольшие университеты и больницы колеблются, создавая двухуровневую клиентскую базу внутри рынка устройств микроскопии. Новые правила FDA, гармонизированные с ISO 13485, поступают в 2026 году и требуют более широкой документации качества, повышая затраты на соответствие для производителей устройств.

Нехватка квалифицированных микроскопистов

Восемьдесят процентов микробиологических лабораторий сообщают об открытых позициях, а программы оптики нуждаются в 3500 новых техников каждый год до 2030 года. Местные колледжи сталкиваются с пробелами в преподавательском составе, в то время как передовые микроскопы требуют гибридной оптико-программной экспертизы, которую устаревшие учебные планы опускают. Несоответствие замедляет внедрение, увеличивает расходы на обучение и ограничивает пропускную способность в рынке устройств микроскопии до расширения кадровых конвейеров.

Сегментный анализ

По типу микроскопии: электронная микроскопия стимулирует инновации

Электронная микроскопия готова показать CAGR 6,67% до 2030 года, в то время как оптическая микроскопия сохраняет базу доходов 42,23% в 2024 году, которая закрепляет рутинные рабочие процессы в лабораториях наук о жизни и материалов. Просвечивающие электронные микроскопы с коррекцией аберраций теперь достигают суб-ангстремной четкости, которую полупроводниковые фабрики и фармацевтические исследователи считают критически важной. Криогенная электронная микроскопия занимает премиальную нишу; она обходит кристаллизацию белков и поверхности рецепторных участков, которые ускоряют противовирусные и онкологические программы. Hitachi SU3900SE принимает пластины 300 мм и образцы 5 кг, привнося полупроводниковую пропускную способность в исследовательские условия.

Паттерны спроса подчеркивают конвергенцию, а не замещение. Оптические системы сверхвысокого разрешения сочетаются с машинным обучением для закрытия разрывов в разрешении, в то время как сканирующие зондовые микроскопы используют квантовые датчики для бесконтактного атомного картирования. Интегрированные конвейеры ИИ сокращают время анализа, снижают барьеры входа и держат рынок устройств микроскопии на пути устойчивого расширения возможностей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: исследования нанотехнологий ускоряются

Науки о жизни сохранили 34,49% доходов в 2024 году, однако исследования нанотехнологий прогнозируются к рывку вперед с CAGR 6,71%. Федеральные гранты, дорожные карты полупроводников и проекты квантовых материалов все сливаются вокруг ультравысокого разрешения визуализации, делая микроскопы основной инфраструктурой для инженерии атом за атомом. Инструменты CD-SEM и TEM проверяют процессорные узлы 5 нанометров, в то время как среднеинфракрасные фототермические микроскопы раскрывают химию полимеров с точностью 60 нм, соединяя материаловедение и биологию.

Разнообразие применений укрепляет устойчивость. Контроль выхода годных полупроводников, анализ отказов батарей и открытие лекарств GPCR все питают спрос на премиальные инструменты. Лаборатории биоизображений Nikon показывают, как техники профилирования клеток с поддержкой ИИ переходят от биологии болезней к скринингу наноматериалов, подчеркивая преимущества перекрестного опыления, которые расширяют след рынка устройств микроскопии.

По конечному пользователю: трансформация сектора здравоохранения

Академические и исследовательские институты сохранили долю 38,91% в 2024 году, но больницы, клиники и диагностические лаборатории прогнозируются к лидерству в росте с CAGR 6,72% благодаря одобренной FDA визуализации целых слайдов и диагностике с помощью ИИ. Рутинная патология интегрирует высокопроизводительные сканеры, которые классифицируют слайды за минуты, облегчая нехватку персонала и повышая качество ухода. Фармацевтические и биотехнологические компании вливают капитал в криоЭМ комплексы, которые сжимают временные линии структурного дизайна лекарств, в то время как производители чипов полагаются на метрологию SEM для защиты выхода годных.

Клинические приоритеты смещают критерии закупок к точности, времени работы и совместимости цифрового рабочего процесса. Сотрудничество Beacon от Danaher со Стэнфордом объединяет пространственную биологию и ИИ для автоматизации профилирования опухолей, иллюстрируя, как партнерства изменяют дизайн решений. Такие интегративные ходы держат рынок устройств микроскопии в соответствии с бюджетами модернизации больниц и развертываниями прецизионной медицины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка держала 39,89% доходов в 2024 году, движимая подъемом Национальной нанотехнологической инициативы на 2,2 млрд долларов США и грантами NIH на высококлассное оборудование. Регион принимает консорциумы квантовых электронных микроскопов, которые сочетают академию и промышленность, укрепляя командную позицию для рынка устройств микроскопии. Однако экспортные ограничения германия и галлия из Китая увеличили германий линзового качества на 75% и растянули сроки поставки до 40 недель, обнажив хрупкость цепочки поставок.

Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR 6,89% до 2030 года. Амбиции Японии утроить доходы от чип-инструментов, стимул локализации оптики Китая и расширение литейных производств Южной Кореи коллективно поддерживают капитальные бюджеты. MA-tek ожидает удвоения доходов в Японии в 2025 году по заказам Rapidus Corp на Cs-корректированные TEM стоимостью 5 млн долларов США. Региональные цепочки поставок поставляют прецизионную оптику в масштабе, хотя геополитические трения вносят лицензионную неопределенность, которую фирмы навигируют через совместные предприятия и гарантии обмена технологиями.

Европа вносит сбалансированный рост, подпитываемый фармацевтическими исследованиями, наследием точного машиностроения и партнерствами EMBL, которые инкубируют инновации визуализации. Гармонизированные правила ISO 13485 упрощают межграничные одобрения устройств, в то время как программы Bundesland субсидируют обновления лабораторий. Пробелы в квалифицированных кадрах и растущая азиатская конкуренция сдерживают ускорение, но высоко добавочные ниши в пространственной биологии и квантовых материалах сохраняют импульс рынка устройств микроскопии нетронутым.

Конкурентная среда

Лидерство на рынке остается умеренным по концентрации, поскольку Thermo Fisher Scientific, Carl Zeiss и Danaher инвестируют в ИИ, робототехнику и облачную аналитику для защиты рвов. Автоматизированная лаборатория Vulcan от Thermo Fisher сочетает роботизированные руки с атомномасштабным TEM для десятикратного повышения пропускной способности полупроводниковых образцов, устанавливая новые базовые уровни производительности. Технология BEX от Oxford Instruments объединяет обратнорассеянные электроны и рентгеновские сигналы, обеспечивая 100-кратный прирост пропускной способности, который привлекает лаборатории по аккумуляторам и металлам.

Вместо коммодитизации цены соперники ищут липкость экосистемы. Hitachi расширил партнерство с Roche для совместной разработки диагностики, которая интегрирует подготовку образцов, визуализацию и облачный ИИ, в то время как CrestOptics присоединился к Leica для продвижения модулей вращающихся дисков. Плотные патентные портфели создают оборонительные стены; средняя заявка на нанотехнологии выросла на 35% в год, что благоприятствует действующим лицам, но также стимулирует сделки по перекрестному лицензированию, которые держат рынок устройств микроскопии инновационным без деструктивного судебного разбирательства.

Лидеры индустрии устройств микроскопии

-

Bruker Corporation

-

Carl Zeiss

-

Thermo Fisher Scientific

-

Olympus Corporation

-

Danaher Corporation (Leica Microsystems GmBH)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: CIGB Кубы установил низковольтный электронный микроскоп LVEM 25E в рамках инициативы Probiocuba для укрепления диагностики и биотехнологий.

- Апрель 2025: Чжэцзянский университет представил структурированную фототермическую микроскопию в среднем инфракрасном диапазоне с химическим разрешением 60 нм.

- Март 2025: Shimadzu представила серию сканирующих электронных микроскопов SUPERSCAN SS-4000 в Японии.

- Февраль 2025: Технический университет Мюнхена продемонстрировал квантовую микроскопию ядерного спина, достигающую разрешения 10 нм с алмазными датчиками.

Область отчета по глобальному рынку устройств микроскопии

Согласно области отчета, устройства микроскопии являются одними из наиболее важных устройств в любой лаборатории, которые используются в структурном анализе любого биологического или небиологического объекта или материала на микро- или наноуровне, который не может быть выполнен невооруженным глазом. Устройства микроскопии широко используются в области наук о жизни, а также материаловедения и информационных технологий. Рынок устройств микроскопии сегментирован по типу (электронная микроскопия, оптическая микроскопия, сканирующая зондовая микроскопия и другие), применению (нанотехнологии, науки о жизни, полупроводники, материаловедение и другие), конечному пользователю (больницы, клиники и диагностические лаборатории, академические и исследовательские организации, и другие), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Электронная микроскопия | Просвечивающая электронная микроскопия (TEM) |

| Сканирующая электронная микроскопия (SEM) | |

| Криогенная электронная микроскопия (криоЭМ) | |

| Оптическая микроскопия | Светлое поле и фазовый контраст |

| Флуоресценция и конфокальная | |

| Другие | |

| Сканирующая зондовая микроскопия | |

| Другие технологии |

| Исследования нанотехнологий |

| Науки о жизни |

| Полупроводники и электроника |

| Материаловедение и металлургия |

| Другие |

| Больницы, клиники и диагностические лаборатории |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Производители полупроводников и электроники |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу микроскопии | Электронная микроскопия | Просвечивающая электронная микроскопия (TEM) |

| Сканирующая электронная микроскопия (SEM) | ||

| Криогенная электронная микроскопия (криоЭМ) | ||

| Оптическая микроскопия | Светлое поле и фазовый контраст | |

| Флуоресценция и конфокальная | ||

| Другие | ||

| Сканирующая зондовая микроскопия | ||

| Другие технологии | ||

| По применению | Исследования нанотехнологий | |

| Науки о жизни | ||

| Полупроводники и электроника | ||

| Материаловедение и металлургия | ||

| Другие | ||

| По конечному пользователю | Больницы, клиники и диагностические лаборатории | |

| Академические и исследовательские институты | ||

| Фармацевтические и биотехнологические компании | ||

| Производители полупроводников и электроники | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка устройств микроскопии?

Размер рынка устройств микроскопии составил 10,23 млрд долларов США в 2025 году и прогнозируется к достижению 13,58 млрд долларов США к 2030 году.

Какой сегмент микроскопии расширяется быстрее всего?

Прогнозируется, что электронная микроскопия будет расти с CAGR 6,67% до 2030 года, подпитываемая внедрением криоЭМ в открытии лекарств и полупроводниковой метрологии.

Почему ожидается, что Азиатско-Тихоокеанский регион опередит другие регионы?

Дорожная карта чип-инструментов Японии, локализация оптики Китая и инвестиции в литейные производства Южной Кореи коллективно стимулируют CAGR 6,89% для региона.

Как технологии ИИ влияют на индустрию устройств микроскопии?

Искусственный интеллект ускоряет анализ изображений, автоматизирует рабочие процессы патологии и улучшает предиктивное обслуживание, делая микроскопы, готовые к ИИ, ключевым критерием покупки.

Каковы основные ограничения, замедляющие рост?

Высокие капитальные расходы, операционные затраты и глобальная нехватка квалифицированных микроскопистов остаются главными препятствиями, вычитая совместно 1,6 процентных пункта из прогнозов CAGR.

Какой сегмент конечных пользователей показывает самые сильные перспективы роста?

Больницы, клиники и диагностические лаборатории будут расширяться быстрее всего с CAGR 6,72% из-за растущего внедрения цифровой патологии и диагностических рабочих процессов с поддержкой ИИ.

Последнее обновление страницы: