Размер и доля рынка оптических микроскопов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

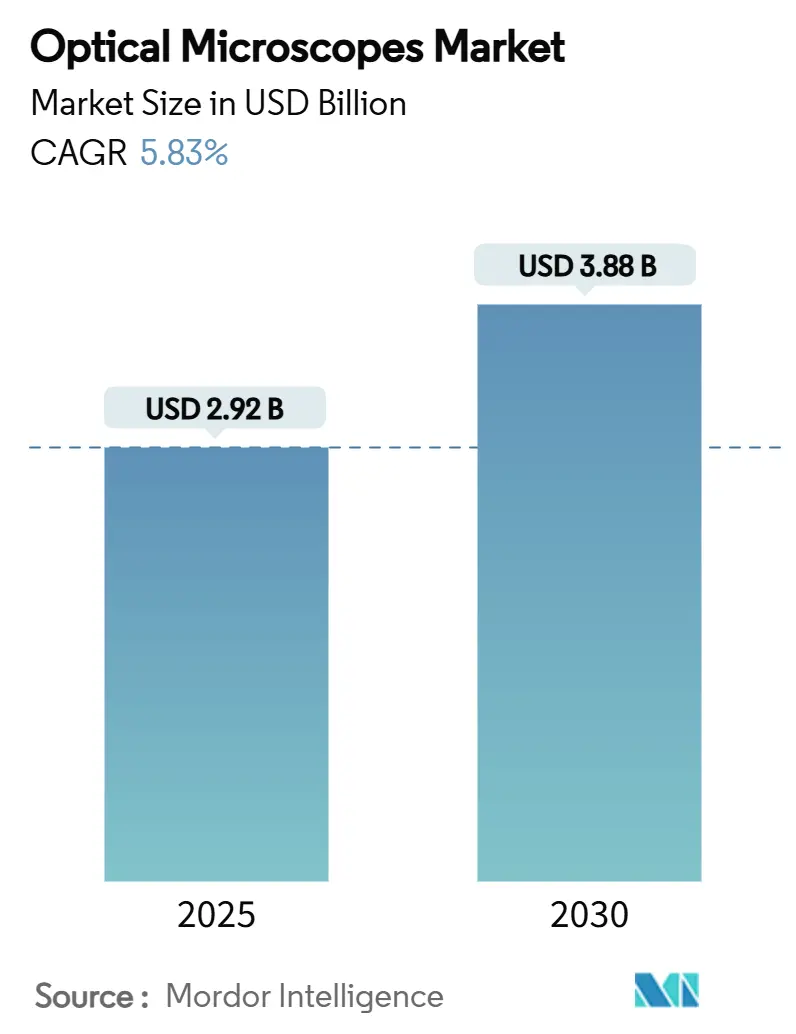

| Размер Рынка (2025) | 2.92 Миллиардов долларов США |

| Размер Рынка (2030) | 3.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оптических микроскопов компанией Mordor Intelligence

Размер рынка оптических микроскопов оценивается в 2,92 млрд долл. США в 2025 году и, как ожидается, достигнет 3,88 млрд долл. США к 2030 году при среднегодовом темпе роста 5,83% в течение прогнозируемого периода (2025-2030).

Алгоритмы машинного обучения теперь автоматизируют получение и интерпретацию изображений, сокращая время анализа с часов до минут и позволяя лабораториям справляться с растущими объемами образцов. Интеграция квантовых датчиков повышает пространственное разрешение до 10 нанометров, открывая новые исследовательские возможности в молекулярной биологии и исследовании наноматериалов. Финансовые потоки, особенно гранты на общее приборное оборудование Национального института здравоохранения, поддерживают надежные циклы модернизации в академических и клинических учреждениях. Между тем, демократизированное производство, такое как полностью 3D-печатные оптические сборки стоимостью менее 50 долл. США, начинает снижать барьеры для внедрения в условиях ограниченных ресурсов.

Ключевые выводы отчета

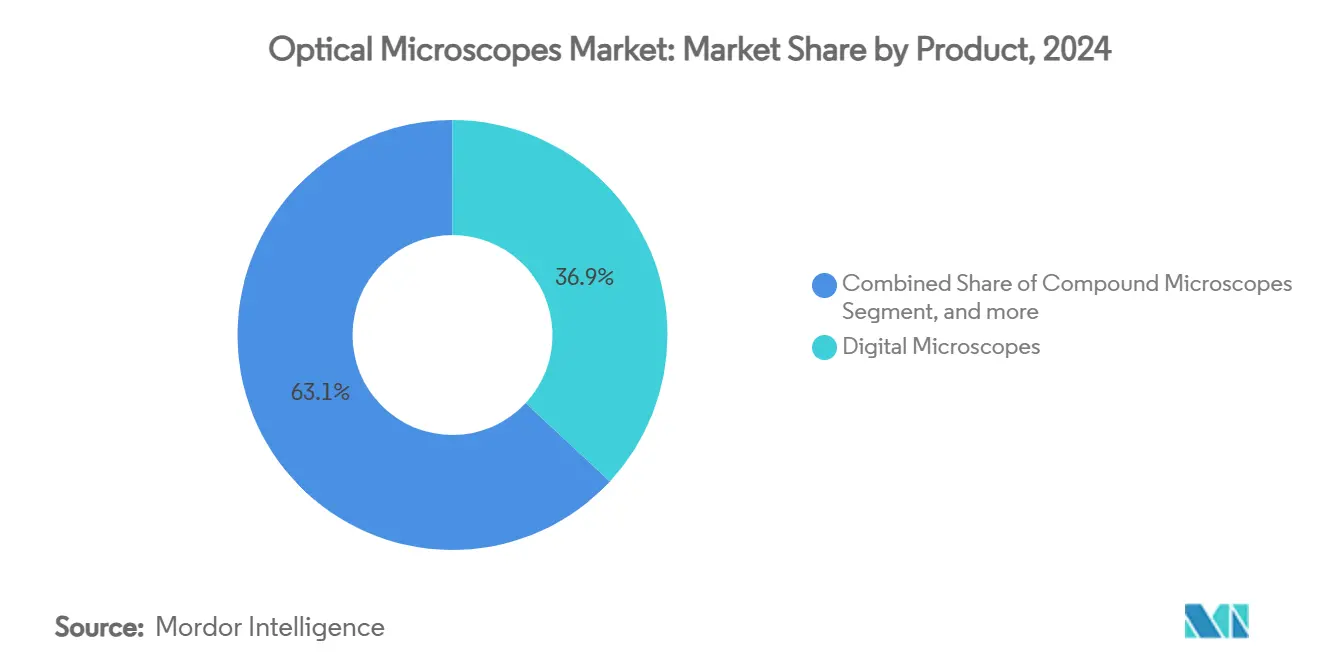

- По продукту цифровые микроскопы захватили 36,92% доли рынка оптических микроскопов в 2024 году, а флуоресцентные системы и системы сверхвысокого разрешения расширяются со среднегодовым темпом роста 7,56% до 2030 года.

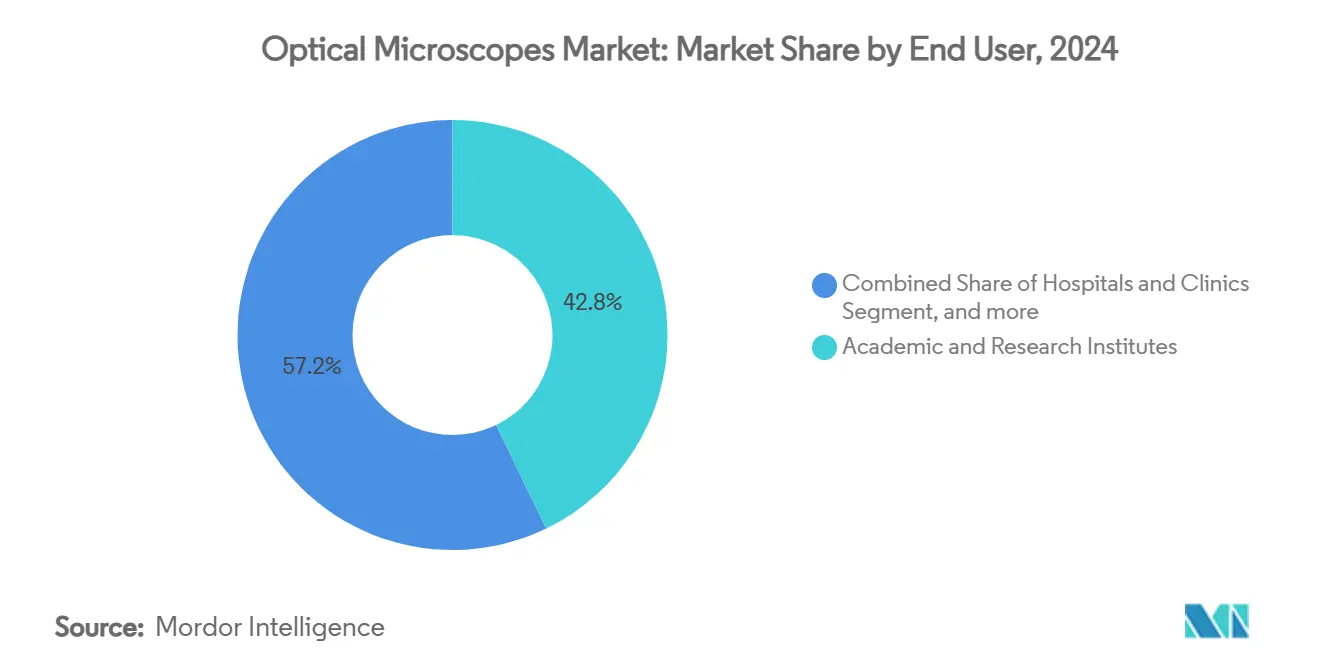

- По конечному пользователю академические и исследовательские институты составили 42,81% спроса в 2024 году, в то время как диагностические лаборатории готовы расти быстрее всего со среднегодовым темпом роста 8,81% до 2030 года.

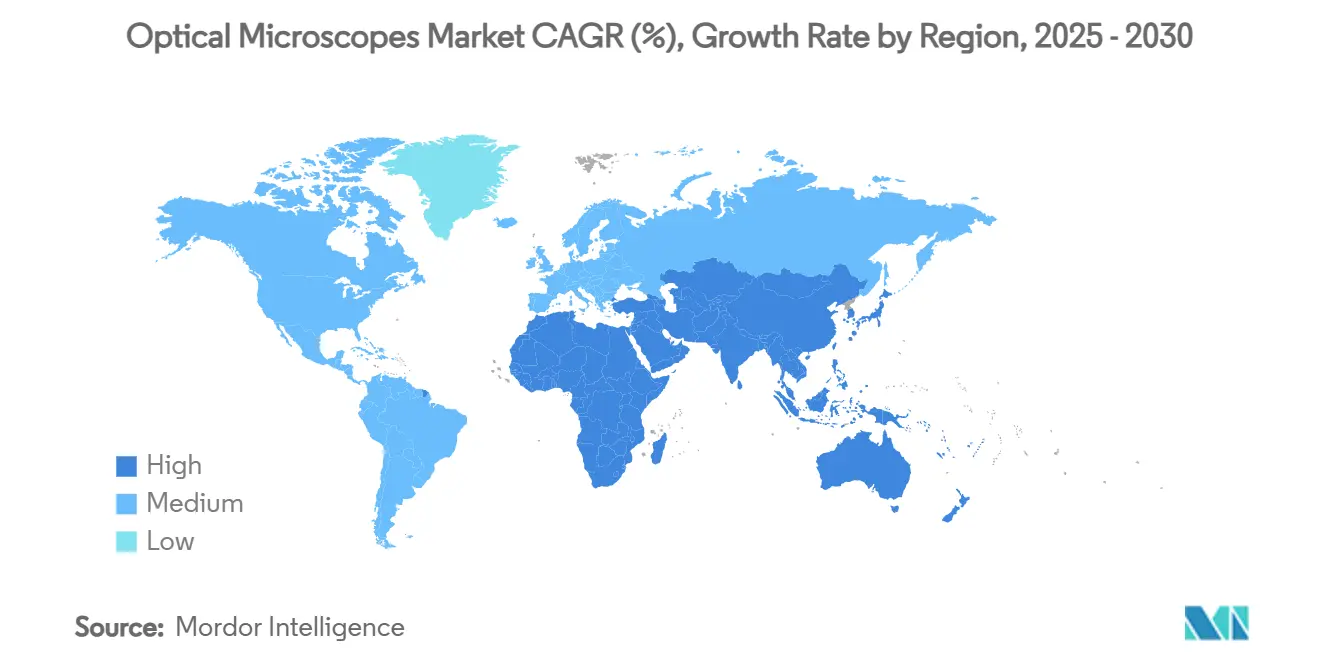

- По географии Северная Америка лидировала с 34,13% вклада в доходы в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый региональный рост со среднегодовым темпом роста 11,09%.

Глобальные тенденции и аналитические данные по рынку оптических микроскопов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее финансирование исследований и разработок в области наук о жизни | +1.2% | Северная Америка и Европа | Средний срок (2-4 года) |

| Цифровизация и аналитика изображений с поддержкой ИИ | +1.8% | Северная Америка и Азиатско-Тихоокеанский регион | Краткий срок (≤ 2 лет) |

| Всплеск спроса на микроскопию, обусловленный нанотехнологиями | +0.9% | Азиатско-Тихоокеанский регион, распространение на Северную Америку | Длительный срок (≥ 4 лет) |

| Рост клинической микроскопии в местах оказания медицинской помощи | +1.1% | Развивающиеся рынки по всему миру | Средний срок (2-4 года) |

| Оборудование с открытым исходным кодом и 3D-печатные оптические компоненты | +0.6% | Академическая среда по всему миру | Длительный срок (≥ 4 лет) |

| Интеграция лаборатория-на-чипе/микрофлюидика | +0.7% | Северная Америка и Европа, расширение на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее финансирование исследований и разработок в области наук о жизни

Федеральные и филантропические программы финансируют учреждения визуализации нового поколения, такие как расширение крио-ЭМ на 130 млн долл. США от NIH и модернизация оптического ядра Принстонского университета за счет пожертвований.[1]Eric Hand, "'We need a people's cryo-EM.' Scientists hope to bring revolutionary microscope to the masses," Science, science.org Механизмы грантов благоприятствуют моделям совместного использования, повышая коэффициенты использования и направляя закупки в сторону универсальных модульных платформ. Более высокая доступность капитала особенно выгодна флуоресцентным приборам и приборам сверхвысокого разрешения, премиальные цены которых соответствуют передовым случаям биомедицинского использования. Таким образом, рынок оптических микроскопов обеспечивает многолетнюю видимость заказов через академические консорциумы и региональные исследовательские сети.

Цифровизация и аналитика изображений с поддержкой ИИ

Конвейеры глубокого обучения теперь равны или превосходят экспертов-патологов в задачах классификации опухолей, позволяя микроскопам предоставлять действенные данные практически в реальном времени. Фреймворки, такие как ATOMIC, демонстрируют характеризацию материалов без предварительной настройки, устраняя узкие места предварительно обученных моделей и расширяя промышленную применимость.[2]Jingyun Yang et al., "Zero-shot Autonomous Microscopy for 2D Materials," arXiv, arxiv.org Периферийные вычисления, встроенные непосредственно в датчики камеры, резко сокращают задержки, а адаптивное освещение, управляемое ИИ, снижает фототоксическое воздействие на десятки процентов. В результате рынок оптических микроскопов видит растущий спрос на интегрированные аппаратно-программные пакеты, а не на автономную оптику.

Всплеск спроса на микроскопию, обусловленный нанотехнологиями

Обнаружение единичных 5-нанометровых квантовых точек с помощью фототермических микрорезонаторов и структурированно-освещенная инфракрасная фототермическая визуализация в среднем ИК-диапазоне с разрешением 60 нанометров иллюстрируют скачок в химическом и структурном разрешении, теперь возможном в оптических режимах.[3]Shuang Hao et al., "Single 5-nm Quantum Dot Detection via Photothermal Microscopy," Nature, nature.com Полупроводниковые заводы, разработчики батарей и лаборатории передовых материалов составляют быстро растущий пул покупателей, каждый из которых ищет метрологию атомного масштаба без накладных расходов на обслуживание электронных систем. Следовательно, рынок оптических микроскопов закрепляется мультимодальными платформами, которые объединяют оптический и вибрационный контраст с аналитикой с помощью ИИ.

Рост клинической микроскопии в местах оказания медицинской помощи

Прикроватная флуоресцентная цитология сокращает время от образца до ответа и снижает трафик центральной лаборатории, особенно в онкологических отделениях и отделениях инфекционных заболеваний. Клиническая валидация HER2 системы HM-1000 демонстрирует регулятивный импульс к анализам сверхвысокого разрешения в рутинной диагностике. В сочетании с недорогой микрофлюидикой и процессорами уровня смартфона портативные устройства стоимостью менее 50 долл. США демократизируют визуализацию в недостаточно обслуживаемых районах. Эти разработки ускоряют проникновение рынка оптических микроскопов в первичную медицинскую помощь и отдаленные условия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Разрыв в разрешении по сравнению с электронными микроскопами | -0.8% | Глобальный | Длительный срок (≥ 4 лет) |

| Эрозия цен от низкозатратных брендов | -1.2% | Развивающиеся рынки | Краткий срок (≤ 2 лет) |

| Нехватка технических специалистов по продвинутой микроскопии | -0.9% | Северная Америка и Европа | Средний срок (2-4 года) |

| Доступность низкозатратных альтернатив | -0.7% | Образовательный сектор по всему миру | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Разрыв в разрешении по сравнению с электронными микроскопами

Оптические системы остаются ограниченными дифракцией, ограничивая разрешение видимого света около 200 нанометров, тогда как электронные установки обычно проникают в субангстремную область. Хотя MINFLUX и связанные с ними методы сжимают биологическую визуализацию до домена 1-3 нанометра, материаловедение все еще тяготеет к электронным платформам для получения данных на уровне решетки. Достижения в электронной птихографии с использованием стандартных ТЭМ усиливают сравнение, обеспечивая разрешение 0,44 ангстрема без дорогостоящей коррекции аберраций. Следовательно, некоторые капитальные бюджеты склоняются к многотехническим лабораториям, а не к чисто оптическим обновлениям, сокращая потенциал роста рынка оптических микроскопов в высокоточной металлургии и полупроводниковых заводах.

Эрозия цен от низкозатратных брендов

Поставщики из регионов с конкурентными затратами выпускают цифровые устройства начального уровня на 70-90% дешевле, превращая элементарную визуализацию в товар в образовательных и любительских нишах. Поскольку школы принимают устройства стоимостью менее 100 долл. США, премиальные бренды должны сформулировать четкие преимущества в производительности или рабочем процессе для защиты маржи. Это понижающее давление может снизить средние продажные цены на рынке оптических микроскопов, особенно в сегментах, ориентированных на объем.

Сегментный анализ

По продукту: цифровая инновация движет эволюцией рынка

Цифровая подкатегория составила 36,92% рынка оптических микроскопов в 2024 году, отражая решительный сдвиг к архитектурам, ориентированным на камеры, которые объединяют оптику с графическими процессорами для мгновенного рендеринга и аннотирования. Исследователи и клиницисты ценят интегрированные моторизованные столики, спектральное разделение и готовые к ИИ форматы файлов, которые сокращают время сквозного анализа. Между тем, флуоресцентные системы и системы сверхвысокого разрешения лидируют по росту с прогнозируемым среднегодовым темпом роста 7,56% до 2030 года, движимые прорывами, такими как детерминистская наноскопия с аксиальным разрешением λ/33, которая открывает объемную визуализацию внутриклеточных механизмов. Составные микроскопы остаются основными в гематологии и классном обучении, в то время как стерео варианты служат инспекции электроники и препарированию наук о жизни. Появляющиеся конфигурации квантовых датчиков, способные преобразовывать магнитный резонанс в оптические сигналы с разрешением 10 нанометров, начинают стирать традиционные линии продуктов, обещая новый эшелон универсальности в рынке оптических микроскопов.

Экосистемы с открытым исходным кодом ускоряют циклы итерации: университеты теперь выпускают 3D-печатные установки, которые достигают субклеточной четкости менее чем за 50 долл. США, катализируя принятие в полевом наблюдении за трансмиссивными заболеваниями. Рыночные лидеры отвечают встраиванием управляемой ИИ автофокусировки и облачной телеметрии, усиливая дифференциацию через программное обеспечение. Инвертированные форматы набирают популярность на биопроизводственных предприятиях благодаря камерам для живых клеток, поддерживающим долгосрочное наблюдение. Следовательно, размер рынка оптических микроскопов для цифровых и флуоресцентных линий прогнозируется как командующий основной частью дополнительной выручки в течение следующих пяти лет, даже когда сегменты начального уровня борются со сжатием цен.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: академические институты лидируют в схемах принятия

Университеты и государственные исследовательские центры составили 42,81% спроса в 2024 году, поддерживаемые ежегодными расходами NIH на гранты для общего приборного оборудования и выделенными программами центров передового опыта, которые финансируют многофотонные, конфокальные и криосовместимые установки. Модели общего ядра растягивают использование свыше 80%, обеспечивая стабильные потоки расходных материалов и сервиса для поставщиков. Диагностические лаборатории демонстрируют самый быстрый рост со среднегодовым темпом роста 8,81%, движимые телепатологией и цифровыми рабочими списками, которые сокращают логистические затраты на слайды при расширении охвата специалистов. Больницы встраивают платформы для медицинской помощи в местах ее оказания, чтобы ускорить решения по антимикробной организации и интраоперационные оценки краев, дополнительно укрепляя микроскопы в путях фронтовой помощи.

Фармацевтические и биотехнологические фирмы развертывают наборы высокосодержательного скрининга для профилирования библиотек кандидатов в лекарства, сочетая мультиплексную флуоресценцию с управляемой ИИ количественной оценкой фенотипа. Промышленные заказчики, особенно полупроводниковые и аккумуляторные производители, устанавливают гибридные оптико-рамановские устройства для мониторинга плотности дефектов и электролитической деградации. В этих условиях размер рынка оптических микроскопов для сервисных контрактов корпоративного класса растет, поскольку гарантии времени безотказной работы и лицензии на программное обеспечение ИИ становятся центральными в решениях о закупках. Однако нехватка техников заставляет поставщиков объединять удаленную поддержку и автоматизированную калибровку, незаметно перестраивая доходные миксы от продаж только аппаратного обеспечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидирует на рынке оптических микроскопов с 34,13% вклада в доходы в 2024 году, поддерживаемая финансируемыми NIH хабами крио-ЭМ и хорошо установленными рабочими процессами клинической патологии. Тем не менее хроническая нехватка лабораторных технологов - 46% вакансий зарегистрировано в 2024 году - ограничивает пропускную способность, побуждая больницы отдавать приоритет автоматизации и интегрированным платформам ИИ. Проникновение цифровой патологии растет, поскольку телеконсультации становятся стандартом, и игроки рынка упаковывают сканеры, аналитику и облачное хранилище в модели подписки, которые обеспечивают предсказуемые расходы.

Азиатско-Тихоокеанский регион является самым быстро движущимся, расширяясь со среднегодовым темпом роста 11,09% до 2030 года. Провинциальные правительства Китая выделяют многолетние бюджеты на модернизацию третичных больниц, которые включают многофотонные устройства и устройства с квантовыми датчиками, в то время как диагностический сектор Индии создает благоприятную почву для децентрализованной визуализации. Поставщики ускоряют локализацию - ZEISS открыл 13 000-квадратнометровый центр R&D и производства в Сучжоу для адаптации оптики и программного обеспечения к местным протоколам. Тем не менее регулятивная неопределенность и отставание возмещения на некоторых рынках вводят задержки признания доходов, поощряя поставщиков принимать модели выхода на рынок, основанные на партнерстве.

Европа поддерживает сбалансированный рост, поддерживаемый исследовательскими грантами Horizon Europe и согласованной рамкой маркировки CE, которая упрощает трансграничные продажи. Ближний Восток, Африка и Южная Америка коллективно составляют скромную, но ускоряющуюся долю рынка оптических микроскопов, поскольку правительства подчеркивают самодостаточность здравоохранения, а академические сотрудничества с институтами G7 стимулируют передачу технологий.

Конкурентная среда

Рынок оптических микроскопов демонстрирует умеренную фрагментацию, при этом legacy-специалисты защищают премиальные уровни, а новые участники используют вычислительные знания для снижения затрат на оборудование. Carl Zeiss выделяет 14% доходов на R&D, направляя средства на квантовые датчики и модули с поддержкой ИИ для поддержания технического лидерства. Leica Biosystems объединилась с Indica Labs, соединяя сканеры Aperio с аналитикой HALO AP для предложения готовой экосистемы цифровой патологии. Автоматизированная лаборатория Vulcan от Thermo Fisher интегрирует робототехнику с метрологией ТЭМ атомного масштаба, иллюстрируя конвергенцию между оптическими и электронными модальностями для захвата полупроводникового спроса.

Импульс приобретений продолжается: планируемая интеграция Quanterix с Akoya Biosciences позиционирует объединенную сущность для предложения обнаружения биомаркеров на основе крови и тканей через единый рабочий процесс. Миниатюрная система nVista 2P от Bruker дополняет его установленную многофотонную линию, обращаясь к нейроученым in-vivo, требующим глубины менее 300 микрон у свободно движущихся животных. Между тем, коллективы с открытым исходным кодом угрожают сегментам от низкого до среднего уровня, выпуская печатные конструкции, которые воспроизводят базовую функциональность менее чем за 100 долл. США, заставляя инкумбентов подчеркивать сервисные сети, подписки на программное обеспечение и готовое соответствие требованиям.

Стратегически поставщики преследуют гибридную монетизацию: продажи оборудования объединяют графические процессоры уровня ИИ, бессрочные лицензии конвертируются в облачные сборы на основе использования, а контракты прогнозирующего обслуживания обеспечивают доходы после установки. Локализация цепочки поставок все чаще появляется в повестках дня советов директоров после потрясений эпохи пандемии, подчеркнувших уязвимости снабжения. Рыночное лидерство будет зависеть от баланса между передовой оптикой и масштабируемой аналитикой и руководством конечного пользователя, поскольку ограничения персонала сохраняются в глобальных лабораториях.

Лидеры индустрии оптических микроскопов

-

Carl Zeiss AG

-

Leica Microsystems

-

Meiji Techno

-

Nikon Instruments Inc.

-

Olympus Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: Thermo Fisher Scientific представила масс-спектрометры нового поколения Orbitrap Astral Zoom и Orbitrap Excedion Pro на ASMS 2025, предлагающие на 35% более быстрые скорости сканирования и на 50% расширенные возможности мультиплексирования для революционизации биофармацевтических приложений и омиксных исследований. Эти инновации направлены на ускорение открытий в персонализированной медицине и улучшение понимания сложных заболеваний, таких как болезнь Альцгеймера и рак

- Май 2025: Bruker Corporation запустила масс-спектрометр timsMetabo для прорывной 4D-метаболомики и 4D-липидомики, оснащенный анализом малых молекул с поддержкой TIMS и технологией усиления диапазона подвижности. Система поддерживает высокоточную количественную оценку и разделение ионов CCS газовой фазы в реальном времени, значительно продвигая исследования метаболизма человека и терапевтических стратегий

- Май 2025: Olympus Corporation получила разрешение FDA на свои эндоскопы серии EZ1500 с технологией расширенной глубины резкости, улучшающей четкость изображения для желудочно-кишечных процедур. Эндоскопы интегрируются с системой EVIS X1™ и включают передовые технологии визуализации, такие как усиление текстуры и цвета и узкополосная визуализация

- Апрель 2025: Bruker представила миниатюрный микроскоп nVista 2P, двухфотонную систему, разработанную для функциональной визуализации свободно ведущих себя животных. Легкая система позволяет высокоразрешающую визуализацию на глубине до 300 микрон и беспрепятственно интегрируется с существующими системами Inscopix для улучшенных возможностей нейронаучных исследований

Область применения глобального отчета по рынку оптических микроскопов

Согласно области применения отчета, оптический микроскоп - это устройство, которое использует одну линзу или серию линз для увеличения изображений небольших образцов с видимым светом. Рынок оптических микроскопов сегментирован по продукту (цифровые микроскопы, стерео микроскопы, инвертированные микроскопы, другие продукты), конечному пользователю (больницы и клиники, академические и исследовательские институты, диагностические лаборатории, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Составные микроскопы |

| Стерео микроскопы |

| Цифровые микроскопы |

| Инвертированные микроскопы |

| Флуоресцентные микроскопы и микроскопы сверхвысокого разрешения |

| Другие оптические микроскопы |

| Больницы и клиники |

| Академические и исследовательские институты |

| Диагностические лаборатории |

| Фармацевтические и биотехнологические компании |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Составные микроскопы | |

| Стерео микроскопы | ||

| Цифровые микроскопы | ||

| Инвертированные микроскопы | ||

| Флуоресцентные микроскопы и микроскопы сверхвысокого разрешения | ||

| Другие оптические микроскопы | ||

| По конечному пользователю | Больницы и клиники | |

| Академические и исследовательские институты | ||

| Диагностические лаборатории | ||

| Фармацевтические и биотехнологические компании | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова прогнозируемая стоимость рынка оптических микроскопов к 2030 году?

Прогнозируется, что рынок достигнет 3,88 млрд долл. США к 2030 году, растя со среднегодовым темпом роста 5,83%.

Какой сегмент продуктов расширяется быстрее всего?

Флуоресцентные платформы и платформы сверхвысокого разрешения продвигаются со среднегодовым темпом роста 7,56% на фоне прорывов в визуализации нанометрового масштаба.

Почему Азиатско-Тихоокеанский регион считается двигателем роста для оптических микроскопов?

Поддерживаемые правительством модернизации больниц в Китае и дорожная карта медицинских технологий Индии подкрепляют региональный среднегодовой темп роста 11,09% до 2030 года.

Как нехватка персонала влияет на решения о покупке?

Лаборатории с 46% вакансий технологов отдают предпочтение микроскопам, встроенным с управляемой ИИ автоматизацией, для поддержания пропускной способности несмотря на ограниченную квалифицированную рабочую силу.

Какую роль играет оборудование с открытым исходным кодом на рынке?

Печатные оптические компоненты и проекты, разработанные сообществом, снижают входные затраты до 90%, расширяя доступ и создавая давление на традиционные ценовые модели.

Какие стратегические шаги предпринимают крупные компании?

Лидеры, такие как Zeiss, вкладывают 14% доходов в R&D, в то время как партнерство Leica с Indica Labs и инициатива автоматизации Vulcan от Thermo Fisher иллюстрируют поворот к интегрированным аппаратно-программным экосистемам.

Последнее обновление страницы: