Размер и доля мирового рынка хирургических дрель

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.16 Миллиардов долларов США |

| Размер Рынка (2030) | 1.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.76% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка хирургических дрель от Mordor Intelligence

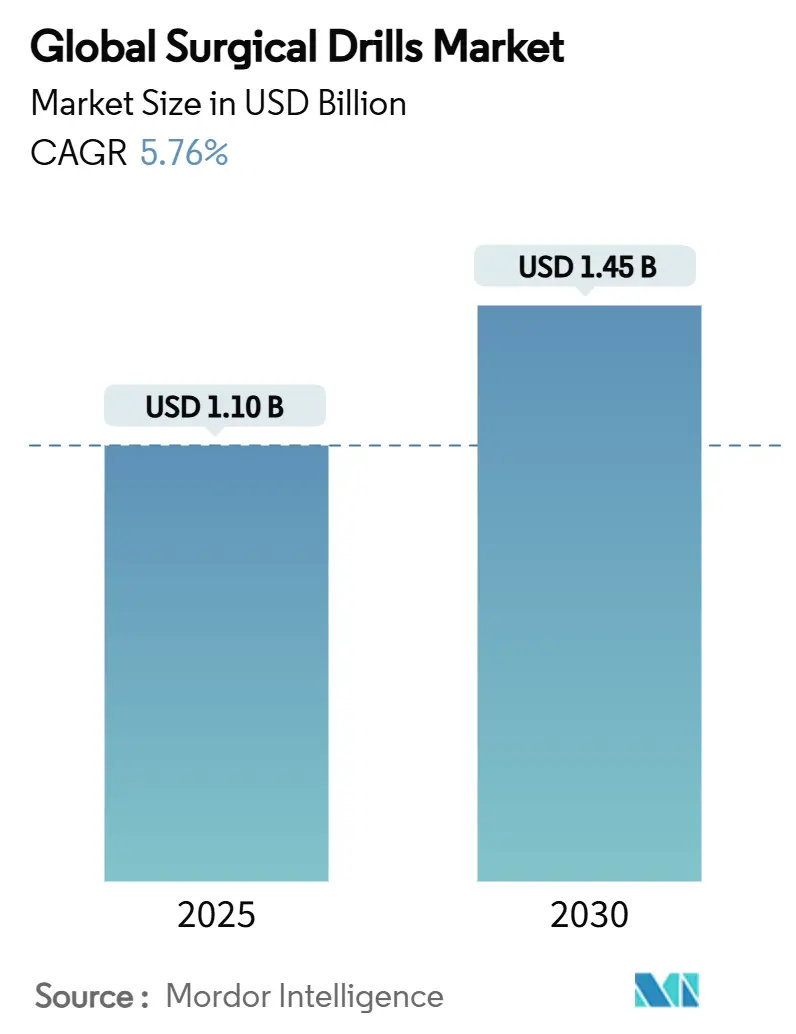

Рынок хирургических дрель составляет 1,10 млрд долларов США в 2025 году и находится на пути к достижению 1,45 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,76%. Спрос подпитывается ростом объемов хирургических операций, быстрыми улучшениями в химии батарей и миграцией процедур в сторону минимально инвазивных техник, которые требуют все более жестких допусков сверления. Больницы переводят капитальные бюджеты с пневматических линий на беспроводные системы, поскольку умные батареи сокращают время оборота, а программно-управляемые профили сверления дают хирургам повторяемую точность независимо от плотности кости. Эффективные по редкоземельным элементам двигатели, более легкие композитные корпуса и автоклавируемые литиевые пакеты достигли паритета производительности с проводным оборудованием, создав основу для доминирования беспроводных решений. Стареющая демография и стабильный рост роботических и навигационных платформ еще больше усиливают связь между производительностью дрели и общей эффективностью хирургического рабочего процесса, повышая важность качества инженерии над простым ростом продаж единиц.

Основные выводы отчета

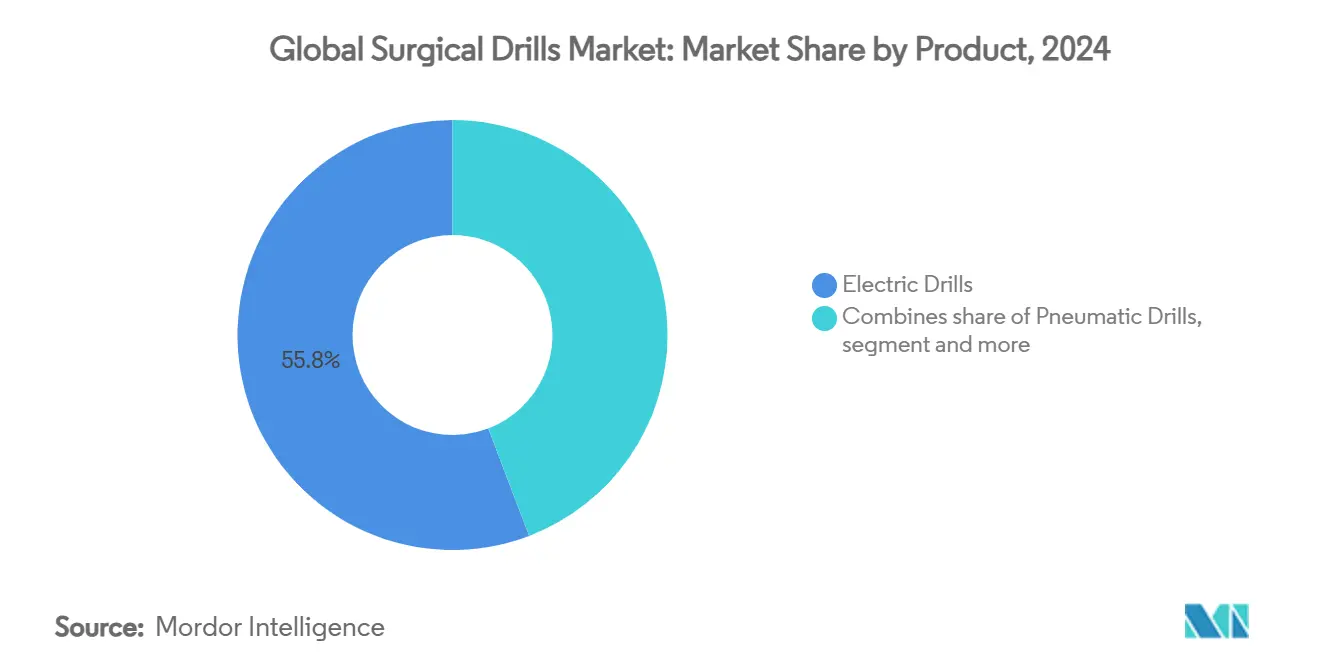

- По продукту электрические дрели лидировали с долей выручки 55,78% в 2024 году; прогнозируется, что дрели на батарейках будут расширяться со среднегодовым темпом роста 6,36% до 2030 года.

- По скорости высокоскоростные (выше 60 000 об/мин) заняли 61,42% от размера рынка хирургических дрель в 2024 году, также прогнозируется, что высокоскоростные (выше 60 000 об/мин) покажут самый быстрый среднегодовой темп роста 6,14% до 2030 года.

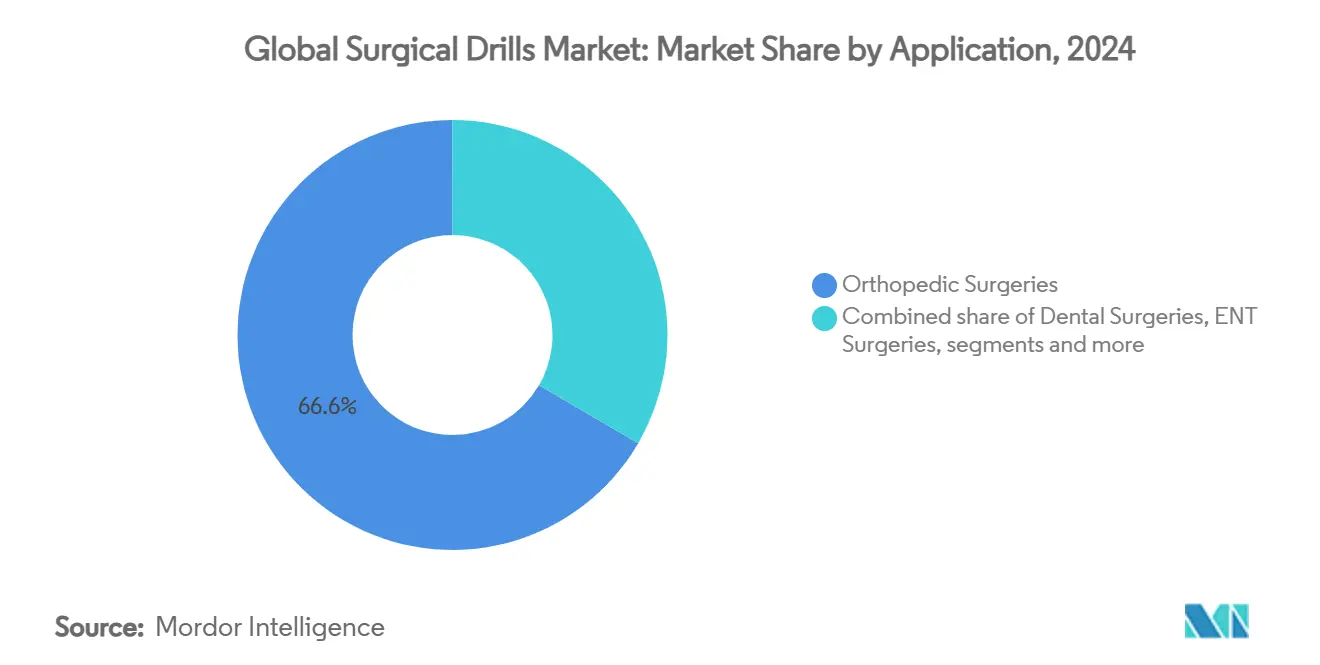

- По применению ортопедическая хирургия составила 66,58% от доли рынка хирургических дрель в 2024 году, в то время как стоматологическая хирургия развивается со среднегодовым темпом роста 6,76% до 2030 года.

- По конечному пользователю больницы и клиники заняли 69,63% от размера рынка хирургических дрель в 2024 году, тогда как амбулаторные хирургические центры растут быстрее всего со среднегодовым темпом роста 7,12%.

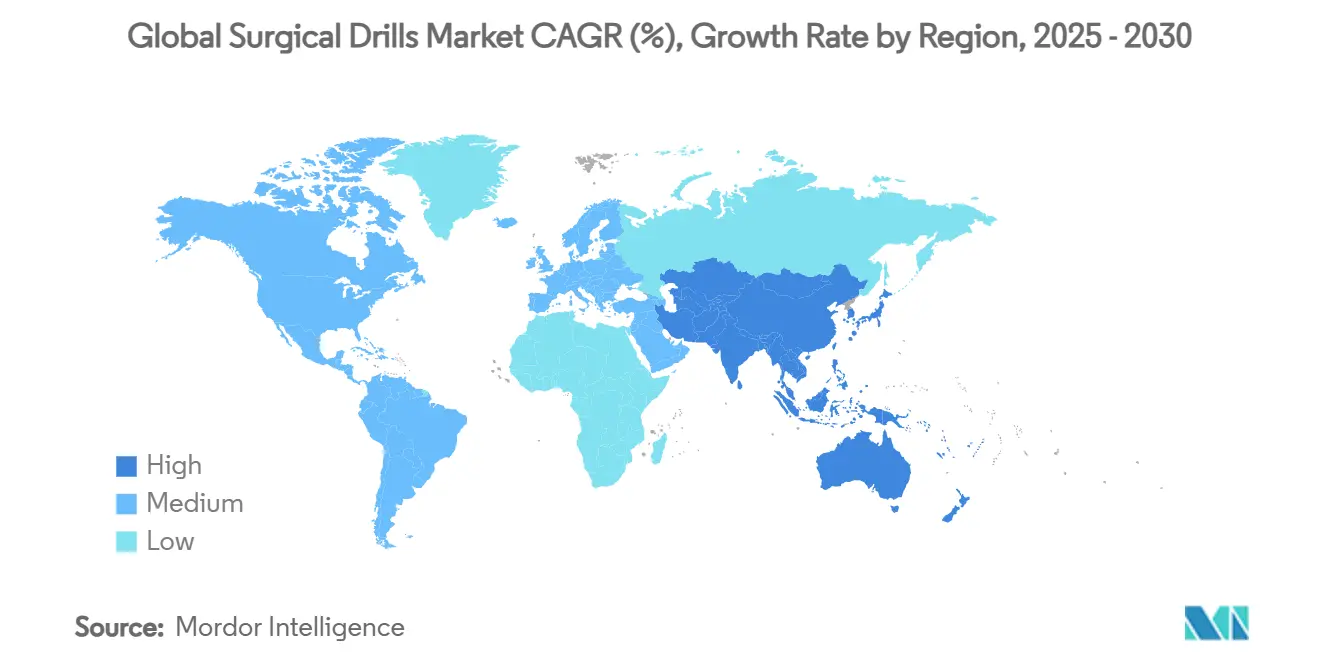

- По географии Северная Америка удерживала 40,74% от доли рынка хирургических дрель в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 7,48% до 2030 года.

Тенденции и инсайты мирового рынка хирургических дрель

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост объемов ортопедической и травматологической хирургии | +1.2% | Глобально, сильнее всего в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Эргономика и инновации силовых установок | +0.8% | Глобально, лидируют Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Увеличение минимально инвазивных и роботических случаев | +1.0% | Основа в Северной Америке и Европе, расширение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Растущая гериатрическая опорно-двигательная нагрузка | +0.9% | Глобально, ускорение в развитых экономиках | Долгосрочный период (≥ 4 лет) |

| Переход к одноразовым дрелям | +0.6% | Северная Америка и Европа, расширение глобально | Краткосрочный период (≤ 2 лет) |

| 3D-печатные индивидуальные направляющие для сверления | +0.4% | Северная Америка и Европа, селективное принятие в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост объемов ортопедической и травматологической хирургии

Прогнозируется, что только первичные тотальные эндопротезы коленного сустава в Соединенных Штатах подскочат на 673% к 2030 году, в то время как замены тазобедренного сустава вырастут на 174%, создавая беспрецедентную нагрузку для систем прецизионного сверления. Аналогичные траектории разыгрываются в быстро урбанизирующихся азиатских экономиках, где связанная с дорожным движением травма увеличивает ремонт переломов. По мере того как случаи мигрируют из стационарных операционных в амбулаторные кабинеты, платформы на батарейках, которые обходят встроенные компрессорные линии, завоевывают популярность, особенно в амбулаторных ортопедических центрах, показывающих двузначный рост. Высокая сложность процедур в пожилой кости стимулирует дрели с контролем крутящего момента, которые избегают микротрещин, повышая спрос на программируемые профили скорости. Эти факторы в совокупности удерживают рынок хирургических дрель на устойчивой восходящей траектории.

Быстрые эргономические инновации и инновации силовых установок

Новые поколения беспроводных дрелей соответствуют, а в некоторых задачах превосходят пневматический крутящий момент, устраняя при этом сопротивление шлангов, которое может загрязнить стерильные поля. Система литиевых батарей Hall от CONMED заряжается за 30 минут и выдерживает повторные циклы автоклава, решая проблему долговечности, которая когда-то препятствовала литиевым пакетам.[1]CONMED Corporation, "Hall Lithium Battery System," conmed.com Signature 2 от Stryker обеспечивает 75 000 об/мин от тонкой рукоятки, которая снижает усталость хирурга, а его программное обеспечение позволяет командам предварительно загружать кривые скорость-крутящий момент для конкретных типов костей. Больницы измеряют такие достижения в минутах, сэкономленных на каждом случае, превращая дискуссии о капитальном оборудовании в решения о рабочем процессе, а не в простые ценовые сравнения. По мере того как наложения ИИ направляют глубину и угол, дрели становятся узлами данных в более широкой цифровой экосистеме операционной.

Всплеск минимально инвазивных и роботизированных процедур

Роботические системы выполнили на 17% больше процедур в 2024 году, и роботические полные замены коленного сустава уже составляют 13% от всех замен коленного сустава в США. В Европе и Азии платформы с поддержкой ИИ, такие как VELYS от Johnson & Johnson, добавляют кинематическую обратную связь в режиме реального времени, которая зависит от дрелей, способных к воспроизводимости на микронном уровне. Рукоятки с датчиками силы внутри da Vinci 5 от Intuitive снижают силу воздействия на ткани на 43%, доказывая клиническую ценность встроенных датчиков. По мере того как роботы распространяются от флагманских центров к региональным больницам, продажи дрелей, которые легко интегрируются с роботическими руками, будут опережать продажи автономных устройств, расширяя рынок хирургических дрель.

Растущая гериатрическая опорно-двигательная нагрузка

В Германии тотальные артропластики тазобедренного сустава могут вырасти на 29% с 2016 по 2040 год, с самым крутым подъемом среди пациентов в возрасте 80-89 лет. Высокопористая кость в этой когорте повышает потребность в дрелях, которые модулируют скорость в режиме реального времени для сдерживания накопления тепла. Системы здравоохранения также стремятся к более коротким окнам анестезии, вознаграждая автоматизированные модули сверления, которые экономят минуты на подготовке кости. В совокупности демографическое давление закрепляет устойчивую базовую линию для рынка хирургических дрель даже когда дискреционные процедуры выходят на плато.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Послеоперационные осложнения, связанные со сверлением | -0.7% | Глобально, выше в развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Высокая стоимость приобретения и жизненного цикла | -0.5% | Глобально, выражено на чувствительных к затратам рынках | Среднесрочный период (2-4 года) |

| Отходы стерилизации и давление устойчивости | -0.3% | Европа и Северная Америка лидируют, расширение глобально | Долгосрочный период (≥ 4 лет) |

| Узкие места в поставках редкоземельных магнитов | -0.4% | Глобально, наибольшее влияние на премиальные продукты | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Послеоперационные осложнения, связанные со сверлением

Температуры костей выше 47°C нарушают остеогенез; обычные дрели могут превышать 100°C в плотной кортикальной кости, расширяя зоны остеонекроза.[2]Paweł Chodzko-Zajko, "Thermal Risks in Bone Drilling," MDPI Applied Sciences, mdpi.comИсследования показывают, что даже последовательное расширение не устраняет тепловую травму полностью, подпитывая правовые и стоимостные опасения больниц. Сверление с ультразвуковой поддержкой снижает силу и тепло, но стоит больше и требует переобучения хирургов, замедляя принятие. До тех пор пока встроенное охлаждение или более умные регуляторы крутящего момента не станут мейнстримом, избегающие рисков покупатели на развивающихся рынках могут отложить обновления, ограничивая часть рынка хирургических дрель.

Высокая стоимость приобретения и жизненного цикла силовых систем

Консоль беспроводной дрели высшего уровня, четыре рукоятки и два набора батарей могут превысить 50 000 долларов США за семь лет, если учесть техническое обслуживание и замену элементов. Хотя пневматика несет расходы на обслуживание компрессора, шок от первоначальной цены литиевых систем бросает вызов командам закупок в регионах с контролируемыми затратами. Модели оплаты, основанные на стоимости, теперь доминируют в ортопедии США, заставляя администраторов доказывать осязаемые приросты эффективности перед утверждением новых дрелей. Поставщики противостоят лизингом, многолетними пакетами услуг и модульными обновлениями, но бюджетный контроль все еще замедляет циклы закупок.

Сегментный анализ

По продукту: надежность проводных встречается с импульсом беспроводных

Электрические дрели в настоящее время генерируют 55,78% выручки, отражая десятилетия знакомства операционной и стабильной производительности. Тем не менее беспроводные устройства поднимаются на 6,36% CAGR, поскольку замена батарей менее чем за 30 секунд и безопасные для автоклава пакеты освобождают команды от фиксированных силовых розеток. Пневматические дрели сохраняют нишу в травматологических центрах с высоким объемом, которые уже владеют центральным воздухом, но их доля размывается, поскольку компрессоры стареют. Наборы аксессуаров - стерильные биты, резервные батареи, док-станции - формируют устойчивый поток аннуитета, поэтому поставщики выравнивают программы каналов, чтобы заблокировать больницы в экосистемах платформ. Размер рынка хирургических дрель для беспроводных платформ прогнозируется превысить выручку проводных к концу 2020-х годов, движимый мобильностью процедур в гибридных операционных.

Специально настроенные чипы управления питанием теперь продлевают время работы более восьми сложных ортопедических случаев за заряд, стирая предыдущую критику простоя. Запуск беспроводного устройства Arthrex в 2025 году соединил корпус из углеродного волокна с аналитикой здоровья элементов на основе ИИ, сигнализируя о тенденции к предиктивному обслуживанию, которое минимизирует незапланированные остановки. Поставщики, которые модернизируют рукава совместимости для унаследованных валов, снижают трение переключения, ускоряя преобразование флота в бюджетно-чувствительных системах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По скорости: точность благоприятствует быстрой полосе

Высокоскоростные дрели, превышающие 60 000 об/мин, удерживают 61,42% доли и все еще растут на 6,14% CAGR, подчеркивая предпочтение хирургов четкому резанию в минимально инвазивных коридорах. Эти рукоятки интегрируют микровентиляционные каналы и керамические подшипники для рассеивания тепла трения и сохранения жизнеспособности костей. Размер рынка хирургических дрель для высокоскоростных моделей прогнозируется достичь 900 млн долларов США к 2030 году, поскольку команды ЛОР и позвоночника требуют боров, которые навигируют по тесной анатомии без дребезжания. Стандартно-скоростные дрели остаются важными в травматологических отделениях и ревизионной артропластике, где плотная мозоль требует контролируемого продвижения.

Недавние изменения в дизайне благоприятствуют адаптивно-скоростным контроллерам, которые автоматически снижают об/мин, когда датчики обнаруживают тонкие кортикальные слои, защищая подлежащую ткань. Сервопетля Stryker ограничивает превышение в течение 50 микросекунд, а обновления прошивки отправляются через защищенный Wi-Fi, связывая рукоятки с центральными панелями управления устройствами.

По применению: ортопедическое доминирование, стоматологическое ускорение

Ортопедия составляет 66,58% выручки благодаря заменам суставов и фиксациям переломов, но стоматологические показания показывают самый быстрый CAGR 6,76%, поскольку объемы имплантатов резко возрастают. Челюстно-лицевые хирурги требуют дрели, которые ограничивают тепловой некроз в узких лунках; протоколы с одной дрелью, проверенные в 2024 году, снизили пиковую температуру кости на 10°C по сравнению с последовательным расширением. Размер рынка хирургических дрель в стоматологии прогнозируется удвоиться в этом десятилетии, поддерживаемый кресельными 3D-рабочими процессами, которые полагаются на низкошумные, высокоскоростные биты.

Нейрохирургия и ЛОР требуют сверхмалых цанг и алгоритмов остановки глубины; принятие Northwestern Medicine автоматической остановки мозговой дрели в марте 2025 года сократило время вентрикулостомии и снизило риск дрейфа.[3]Northwestern Medicine, "Auto-Stop Cranial Drill Adoption," northwesternmedicine.org Такие специализированные победы подчеркивают возможности для нишевых производителей даже тогда, когда доминируют широкие ортопедические расходы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: массовые покупки больниц против ловкости амбулаторных хирургических центров

Больницы и клиники все еще поглощают 69,63% продаж, объединяя дрели в многолетние соглашения по электроинструментам, которые согласуются с роботическими приобретениями. Тем не менее амбулаторные хирургические центры (АСЦ) показывают CAGR 7,12%, привлекая процедуры, такие как тотальные колени, в амбулаторные кабинеты.

Размер рынка хирургических дрель, захваченный АСЦ, может превысить 400 млн долларов США к 2030 году, если сохранится текущая миграция. Эти центры ценят беспроводные наборы, которые катятся между театрами, быстро заряжаются за 15 минут и требуют минимального надзора биомедицинских технологий. Наоборот, больницы эксплуатируют покупательскую способность, чтобы требовать флотских лицензий на программное обеспечение и предиктивной сервисной аналитики, оказывая ценовое давление на поставщиков.

Географический анализ

Северная Америка удерживает 40,74% выручки 2024 года, подпитываемая ранним принятием интегрированных цифровых операционных, твердым возмещением и самой высокой в мире ортопедической нагрузкой на душу населения. Ведущие центры США встраивают беспроводные дрели в роботические рабочие станции, усиливая партнерства поставщиков вокруг совместимости экосистем. Канадские провинции с единым плательщиком покупают через групповые тендеры, которые благоприятствуют широте платформы над нишевыми инновациями, в то время как частные больницы Мексики импортируют премиальное американское оборудование для захвата медицинско-туристических потоков. Несмотря на зрелость, острый аппетит региона к обновлениям с поддержкой ИИ поддерживает рынок хирургических дрель живым, хотя годовой рост умеренно ниже темпов развивающихся рынков.

Европа предлагает стабильный, но чувствительный к устойчивости ландшафт. Германия, Франция и Великобритания остаются якорными покупателями, но экологические директивы и пост-брекситовская нормативная дивергенция добавляют слои соответствия. Больницы в Италии и Испании все чаще оговаривают малоотходную упаковку и планы переработки в конце жизни в тендерах. Восточноевропейские государства, поддерживаемые структурными фондами ЕС, модернизируют театры беспроводными дрелями, чтобы перескочить стареющие пневматические линии. С CE-плюс-UKCA двойной маркировкой теперь стандартной, поставщики упрощают подачи, чтобы избежать задержек запуска продукта, поддерживая конкурентоспособность континентальной доли.

Азиатско-Тихоокеанский регион установлен расти на 7,48% CAGR, самый быстрый в мире. Китай направляет государственное финансирование в травматологические центры и инвестирует в внутренние роботические экосистемы, часто сочетая отечественных производителей дрелей с локально построенными руками для снижения расходов на импорт. Сверхстареющее население Японии продолжает увеличивать списки артропластики, заставляя больницы принимать дрели с контролем крутящего момента, которые минимизируют кортикальное сжигание в остеопоротической кости. Частные сети первого уровня Индии оборудуют новые АСЦ батарейными наборами, в то время как государственные учреждения все еще предпочитают бюджетные электрические наборы, вырезая двухуровневый сегмент. Австралия и Южная Корея, на технологических границах, служат региональными референтными сайтами для рукояток 75 000 об/мин с облачными журналами обслуживания. В совокупности эта смесь толкает рынок хирургических дрель к диверсифицированным, специфичным для региона дорожным картам продуктов.

Конкурентный ландшафт

Рынок наклоняется умеренно консолидированным, с ведущими игроками, контролирующими значительную долю выручки. Они обладают преимуществами масштаба в нормативном персонале, клинико-обучающих центрах и экосистемах аксессуаров, отпугивая мелких участников. Stryker углубил свой ров через запуск в 2024 году программного обеспечения Spine Guidance 5, встраивая телеметрию дрели в навигационные консоли. Johnson & Johnson объединяет свои роботические колени VELYS с батарейными дрелями и многолетними подписками на аналитику, создавая высокие затраты на переключение для больниц.

Специализированные претенденты атакуют ниши. Hubly Surgical завоевал раннюю тракцию в США, доказав, что его автоматическая остановка черепной дрели сокращает связанные с осложнениями повторные вмешательства, заработав флотское принятие Northwestern Medicine в марте 2025 года. Paragon 28 адаптирует дрели под прямым углом для артропластики голеностопного сустава, сегмента, недостаточно обслуживаемого многоспециализированными гигантами. Китайские поставщики, поддерживаемые местным капиталом и государственными квотами закупок, продвигают конкурентоспособные по цене высокоскоростные наборы по Юго-Восточной Азии, подталкивая более крупные фирмы по цене, но отставая по глобальной нормативной широте.

Технологическая конвергенция - новое поле битвы. Поставщики соревнуются в интеграции обратной связи по силе на основе ИИ, аналитики использования с облачным ведением журнала и самодиагностирующих батарейных пакетов. Фирмы без внутренней цифровой глубины партнерствуют со специалистами по программному обеспечению, чтобы закрыть пробелы, как показано соглашением Zimmer Biomet 2025 года с американским стартапом хирургической навигации. Одновременно опасения по поставкам редких земель стимулируют совместные исследования и разработки альтернативных магнитных путей. Конкурентный темп поддерживает рынок хирургических дрель динамичным даже тогда, когда базовый рост стабилизируется.

Лидеры мировой индустрии хирургических дрель

-

Stryker Corporation

-

Zimmer Biomet Holdings Inc.

-

Medtronic plc

-

Portescap US Inc.

-

GMI Ilerimplant

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: Arthrex запустил систему на батарейках, предназначенную для ортопедических применений, расширив портфель беспроводных хирургических инструментов компании для решения требований мобильности хирургов и независимости от инфраструктуры в современных операционных средах.

- Март 2025: Northwestern Medicine стала первой системой здравоохранения, использующей мозговую дрель на батарейках от Hubly Surgical с автоматическими механизмами остановки и одноручной операцией, сокращая время процедур вентрикулостомии и улучшая безопасность в более чем 60 000 ежегодных процедурах в США.

- Сентябрь 2024: Paragon 28 запустил дрель под прямым углом, специально разработанную для процедур замены голеностопного сустава, демонстрируя продолжающиеся инновации в специализированных ортопедических применениях сверления.

Область применения отчета по мировому рынку хирургических дрель

Согласно области применения, хирургическая дрель - это инструмент, используемый для сверления отверстий в кости для прикрепления хирургических штифтов, пластин или винтов или удаления кариеса и изменения формы зубов при подготовке к пломбированию. Рынок хирургических дрель сегментирован по продукту (тип дрелей и аксессуары), применению (ортопедические хирургии, стоматологические хирургии, ЛОР (ухо, нос, горло) хирургии, другие применения), конечным пользователям (больницы и клиники, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Рыночный отчет также охватывает предполагаемые размеры рынка и тенденции 17 стран в основных регионах по всему миру. Отчет предлагает стоимости (в млн долларов США) для вышеуказанных сегментов.

| Пневматические дрели |

| Электрические дрели |

| Дрели на батарейках |

| Аксессуары |

| Высокоскоростные (выше 60 000 об/мин) |

| Стандартная скорость (ниже 60 000 об/мин) |

| Ортопедические хирургии |

| Стоматологические хирургии |

| ЛОР-хирургии |

| Нейрохирургия |

| Другие применения |

| Больницы и клиники |

| Амбулаторные хирургические центры |

| Специализированные стоматологические и ЛОР-центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Пневматические дрели | |

| Электрические дрели | ||

| Дрели на батарейках | ||

| Аксессуары | ||

| По скорости | Высокоскоростные (выше 60 000 об/мин) | |

| Стандартная скорость (ниже 60 000 об/мин) | ||

| По применению | Ортопедические хирургии | |

| Стоматологические хирургии | ||

| ЛОР-хирургии | ||

| Нейрохирургия | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Амбулаторные хирургические центры | ||

| Специализированные стоматологические и ЛОР-центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка хирургических дрель?

Рынок хирургических дрель оценивается в 1,10 млрд долларов США в 2025 году и прогнозируется достичь 1,45 млрд долларов США к 2030 году.

Какой сегмент продукта растет быстрее всего?

Дрели на батарейках формируют самый быстро расширяющийся сегмент, регистрируя CAGR 6,36%, поскольку беспроводная мобильность набирает обороты в современных операционных.

Почему амбулаторные хирургические центры важны для роста рынка?

АСЦ выполняют больше амбулаторных операций на суставах и позвоночнике каждый год; их потребность в портативном, независимом от инфраструктуры оборудовании толкает спрос на батарейные дрели, помогая сегменту расти на 7,12% CAGR.

Какой географический регион покажет наивысший рост до 2030 года?

Азиатско-Тихоокеанский регион лидирует с CAGR 7,48% благодаря большим объемам процедур, строительству больниц и растущему принятию передовых ортопедических технологий.

Как опасения по поводу устойчивости влияют на покупки дрелей?

Европейские и североамериканские тендеры все чаще взвешивают одноразовые отходы и возможность переработки батарей, побуждая поставщиков разрабатывать экологичные корпуса и программы переработки.

Последнее обновление страницы: