Размер и доля рынка потоковой аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

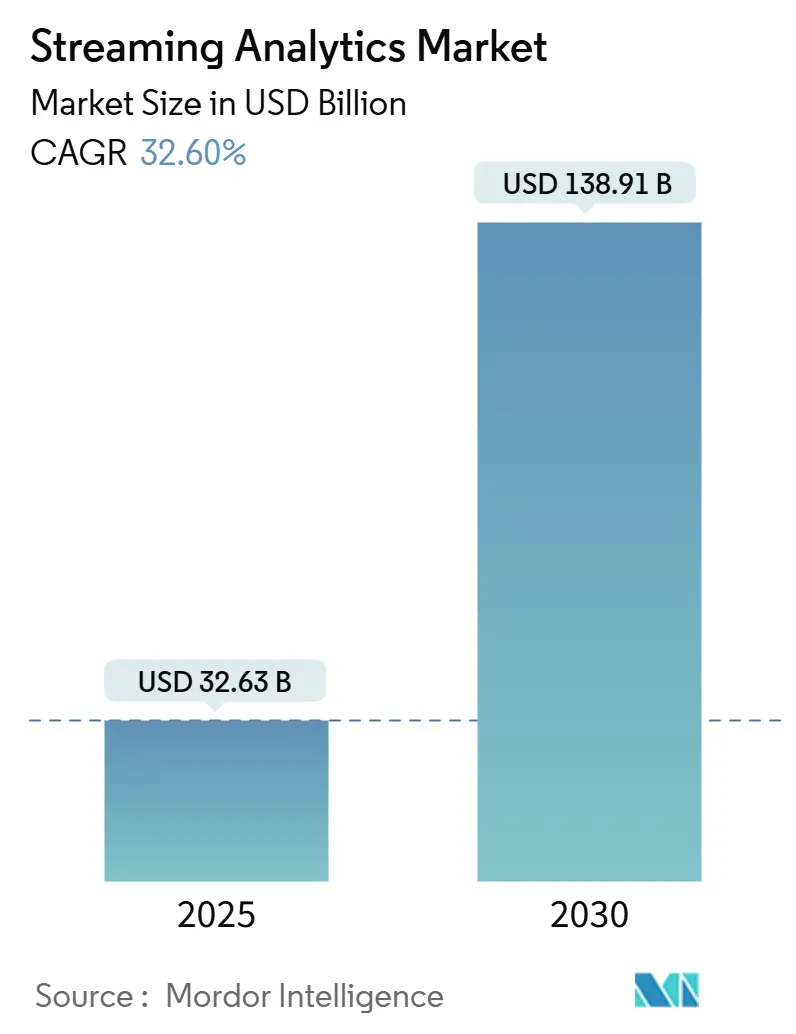

| Размер Рынка (2025) | 32.63 Миллиардов долларов США |

| Размер Рынка (2030) | 138.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 32.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка потоковой аналитики от Mordor Intelligence

Рынок потоковой аналитики оценивается в 32,63 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 138,91 млрд долларов США к 2030 году, увеличиваясь с совокупным среднегодовым темпом роста 33,6%. Практически мгновенные инсайты, генерируемые из непрерывно поступающих данных, становятся приоритетом на уровне совета директоров, поскольку предприятия отходят от пакетных практик в сторону отзывчивых циклов принятия решений, усиленных ИИ. Генеративные модели, встроенные непосредственно в конвейеры данных, широкая доступность микросхем вывода на периферии и растущий набор управляемых облачных сервисов в совокупности сокращают время между сбором данных и действием. Поставщики совершенствуют ценообразование по принципу 'плати по мере использования' и упрощают оркестровку, чтобы фирмы могли масштабировать рабочие нагрузки реального времени без нагрузок по провизионированию. Хотя ранние пользователи сосредоточились на обнаружении мошенничества и рекомендательных системах, 2025 год демонстрирует рост случаев использования промышленной надежности, мониторинга телемедицины и оптимизации сетей с поддержкой 5G. Повышенная чувствительность к платежам за передачу данных и дефицит талантов сдерживают в остальном устойчивый спрос, однако фундаментальный сдвиг к архитектурам, управляемым событиями, удерживает рынок потоковой аналитики на крутой траектории роста.

Ключевые выводы отчета

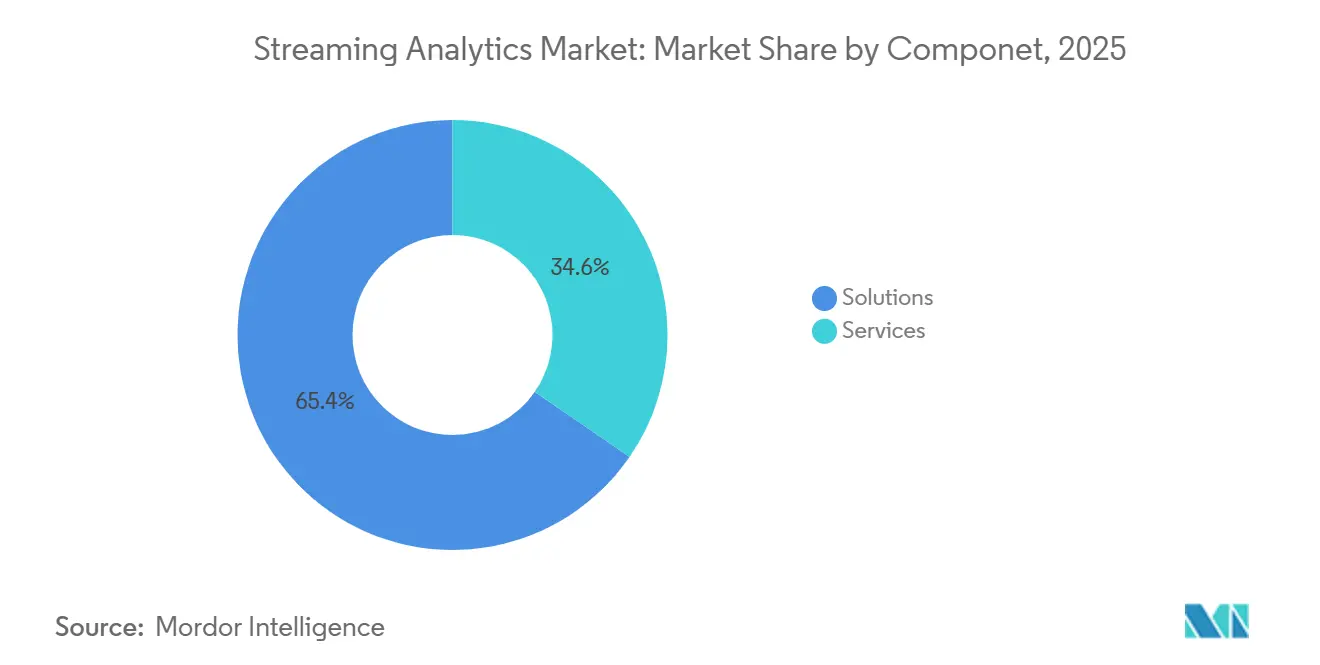

- По компонентам решения составили 65,4% выручки в 2024 году, тогда как услуги растут с совокупным среднегодовым темпом роста 33,8% до 2030 года.

- По развертыванию облачные решения зафиксировали 59,5% доли рынка потоковой аналитики в 2024 году и растут с совокупным среднегодовым темпом роста 34,2% до 2030 года.

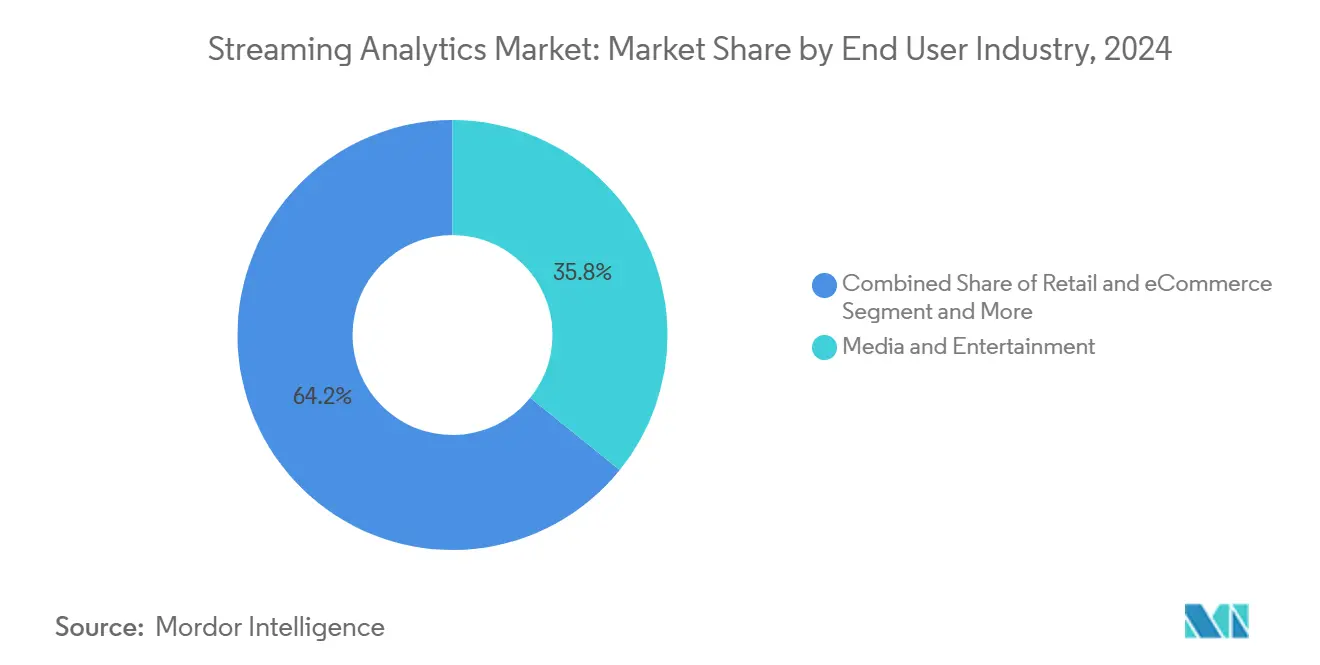

- По отрасли конечных пользователей медиа и развлечения лидировали с долей выручки 35,8% в 2024 году; это также самый быстрорастущий сегмент с совокупным среднегодовым темпом роста 34,5%.

- По размеру организации крупные предприятия держали 63,2% доли размера рынка потоковой аналитики в 2024 году, однако МСП демонстрируют наивысший совокупный среднегодовой темп роста 33,7%.

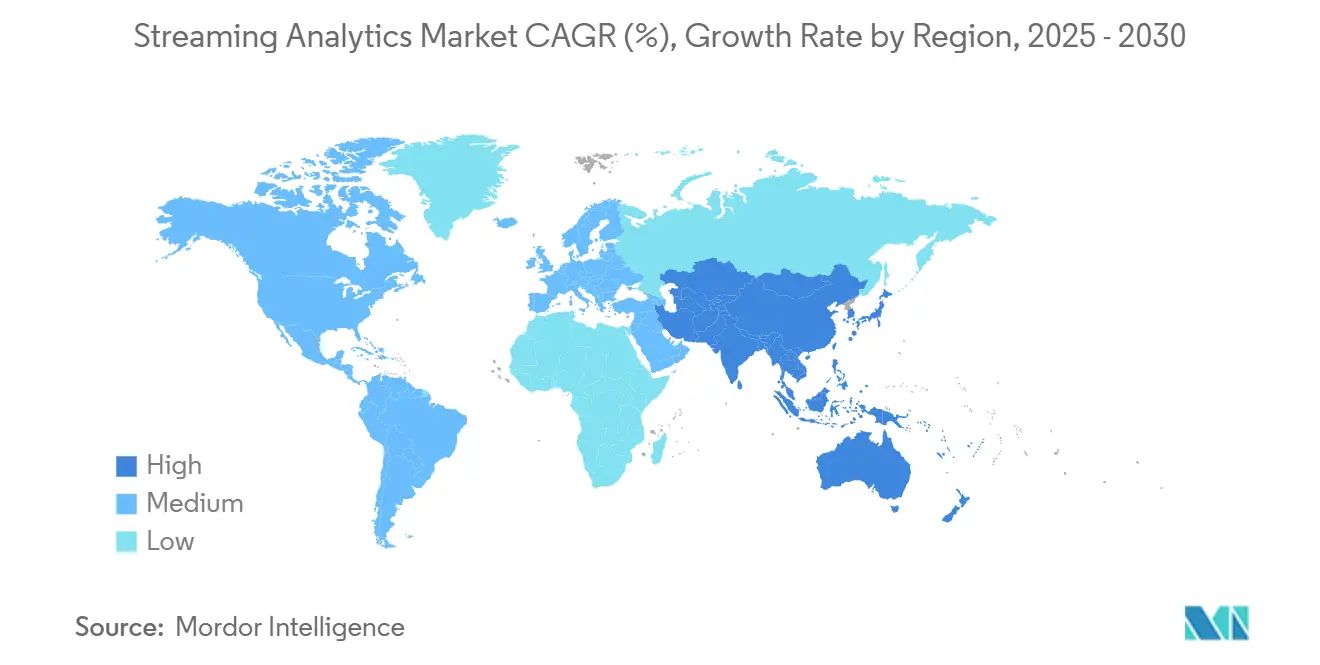

- По географии Северная Америка держала 29,7% доли размера рынка потоковой аналитики в 2024 году, однако Азиатско-Тихоокеанский регион демонстрирует наивысший совокупный среднегодовой темп роста 34,1%.

Тренды и инсайты глобального рынка потоковой аналитики

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Конвейеры данных с интеграцией генеративного ИИ | +8.2% | Глобально, с ранним внедрением в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Микросхемы ИИ на периферии, обеспечивающие обработку потоков на устройстве | +6.8% | Ядро АТЭС, распространение на Северную Америку и ЕС | Долгий срок (≥ 4 лет) |

| Потоковые верстаки с низким кодом/без кода для разработчиков-граждан | +4.3% | Глобально, особенно сильно в сегментах МСП | Краткий срок (≤ 2 лет) |

| Массовое внедрение микросервисов, управляемых событиями | +5.1% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущий спрос МСП на облачную потоковую аналитику | +3.8% | Глобально, лидируют Северная Америка и Европа | Краткий срок (≤ 2 лет) |

| Расширение IoT и промышленной автоматизации | +4.9% | Глобально, лидируют производственные центры в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Конвейеры данных с интеграцией генеративного ИИ

Контекстно-зависимые модели, интегрированные с высокопроизводительными брокерами, превращают необработанные события в предписывающие действия за миллисекунды. Финансовые институты, объединяющие языковые модели с потоковой телеметрией, сообщают о 40% приросте точности обнаружения мошенничества при одновременном сокращении ложных срабатываний.[1]Confluent,"Confluent and Databricks Deepen Partnership," Confluent Blog, confluent.io Двунаправленные коннекторы между Confluent Tableflow и Databricks Delta Lake обеспечивают модели свежими данными с богатой родословной, исключая циклы ручного обновления. Ритейлеры теперь автоматически настраивают параметры акций в реальном времени, повышая конверсию во время распродаж. Поскольку библиотеки для векторного поиска и семантического обогащения присоединяются к основным потоковым движкам, предиктивное обслуживание и сортировка аномалий переходят от панелей мониторинга к автономности с замкнутым циклом. Результатом является более широкий корпоративный аппетит к операционализации ИИ без штрафов по задержке традиционного ETL.

Микросхемы ИИ на периферии, обеспечивающие обработку на устройстве

NVIDIA Jetson AGX Thor обеспечивает до 8 раз больше вычислительных возможностей предыдущего поколения, с памятью 128 ГБ, поддерживающей тяжелый вывод трансформеров у источника.[2]NVIDIA"Introducing NVIDIA Jetson AGX Thor," NVIDIA Newsroom, nvidia.com Производители развертывают модуль рядом с датчиками вибрации, чтобы модели сигнализировали об износе подшипников до дорогостоящих простоев. Больницы полагаются на вывод на периферии для запуска оповещений медсестер при отклонении жизненных показателей пациентов, соблюдая правила конфиденциальности, ограничивающие постоянную загрузку в облако. Новые ускорители, такие как LPU от Groq, доводят генерацию токенов до 300 токенов в секунду, позволяя разговорным помощникам работать в кассовых киосках. Обходя задержку обратной связи и плату за пропускную способность, фирмы открывают случаи использования в реальном времени на кораблях, в шахтах и сельских вышках сотовой связи, где подключение остается непоследовательным. Таким образом, технология расширяет географический охват рынка потоковой аналитики, одновременно укрепляя соответствие кодексам суверенитета данных.

Потоковые верстаки с низким кодом/без кода для разработчиков-граждан

Холсты перетаскивания скрывают сложность разделов, водяных знаков и эволюции схем, позволяя экспертам предметной области собирать потоки без Java или Scala. TrendMiner показывает операторов заводов, настраивающих модели предиктивного обслуживания за недели вместо кварталов.[3]TrendMiner, "TrendMiner Empowers Plant Operators with No-Code Analytics," trendminer.com OutSystems интегрирует инфраструктуры Confluent, чтобы финансовые аналитики могли транслировать данные о проведении карт в панели риска без отставания IT. Эта демократизация критически важна для МСП, которые не могут конкурировать за дефицитные таланты Kafka. Визуальные абстракции также ускоряют экспериментирование, позволяя командам маркетинга быстро A/B-тестировать правила персонализации на живых потоках кликов. Более простые инструменты, следовательно, снижают барьеры входа и расширяют адресуемый рынок потоковой аналитики.

Массовое внедрение микросервисов, управляемых событиями

Цифровые аборигены разбирают монолиты, чтобы каждый сервис отвечал на темы Kafka или Pulsar, точно масштабируясь с спросом. Uber обрабатывает рекламные события, используя Apache Flink с гарантиями exactly-once, обеспечивая точность биллинга при скоростях в несколько миллионов TPS. DoorDash принимает миллионы событий доставки в секунду, обновляя маршруты и цены всплеска практически в реальном времени. При разделенных сервисах сбои остаются локальными, а новые функции развертываются без полностековых релизов, повышая скорость разработчиков. Предприятия, ранее привязанные к ночным пакетным заданиям, теперь переплатформируют CRM, ERP и MES системы на потоки событий, встраивая аналитику непосредственно в транзакции. По мере созревания архитектурных чертежей снижается неприятие риска на уровне совета директоров, дополнительно поднимая траекторию рынка потоковой аналитики.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий дефицит навыков Kafka и инфляция зарплат | -4.7% | Глобально, особенно остро в Северной Америке и ЕС | Краткий срок (≤ 2 лет) |

| Эскалирующие сборы за исходящий трафик в гиперскейлерных облаках | -3.2% | Глобально, влияет на мультиоблачные стратегии | Средний срок (2-4 года) |

| Регулирование суверенитета данных, ограничивающее трансграничные потоки | -2.8% | ЕС лидирует, расширение на Азиатско-Тихоокеанский регион и Америки | Долгий срок (≥ 4 лет) |

| Устаревшие пакетно-ориентированные архитектуры, задерживающие миграцию | -3.9% | Глобально, особенно в традиционных предприятиях | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий дефицит навыков Kafka и инфляция зарплат

Более восьмидесяти процентов предприятий Fortune 100 полагаются на Kafka, однако доски объявлений о вакансиях содержат гораздо больше открытых позиций, чем квалифицированных инженеров. Зарплаты в США превышают 100 000 долларов США, сжимая бюджеты фирм среднего звена. Крутая кривая обучения вокруг брокеров, факторов репликации и семантики exactly-once отпугивает новичков, в то время как удержание талантов оказывается сложным, поскольку облачные поставщики переманивают старших сотрудников. Управляемые платформы помогают, но меняют гибкость на подписочные расходы. Консалтинговые партнеры расширяют тренинговые буткемпы, хотя время разгона все еще отстает от сроков проектов. До тех пор, пока образовательные конвейеры не догонят, дефицит талантов будет сдерживать некоторые внедрения, особенно в регулируемых секторах, где аутсорсинг ограничен.

Эскалирующие сборы за исходящий трафик в гиперскейлерных облаках

Плата за передачу данных может потреблять 10-15% бюджетов обработки в реальном времени, и неожиданные всплески появляются во время пиков трафика. Пересмотр прайс-листа ClickHouse Cloud в январе 2025 года добавил новые уровни исходящего трафика, вызвав протесты клиентов. Хотя Google отменил плату за выход для массовых миграций, межрегиональный транзит и мультиоблачная репликация все еще несут расходы. Архитекторы теперь сжимают, дедуплицируют и выбирают потоки для контроля расходов, но каждая тактика снижает аналитическую детализацию. Организации со строгими SLA по задержке колеблются в разделении рабочих нагрузок, укрепляя привязку к поставщику и сужая переговорное преимущество с поставщиками. Непрозрачность затрат, следовательно, сдерживает оптимальное проектирование архитектуры и замедляет определенные расширения в рамках рынка потоковой аналитики.

Сегментный анализ

По компонентам: услуги расширяются по мере роста сложности реального времени

Решения обеспечили структурный костяк рынка потоковой аналитики в 2024 году с 65,4% выручки, отражая широкое внедрение брокеров, процессоров и интерактивных движков запросов. Однако услуги ускоряются с совокупным среднегодовым темпом роста 33,8% до 2030 года, поскольку предприятия ищут архитектурные чертежи, помощь в миграции и круглосуточную поддержку SRE. Оценки архитектуры, исправление качества данных и управление схемами доминируют в новых техническими заданиях. Confluent и EY сформировали стратегический союз в 2025 году для объединения ускорителей внедрения, подчеркивая спрос на внешнюю экспертизу. По мере роста мандатов наблюдаемости и оптимизации затрат управляемые услуги распространяются от простого хостинга до автонастройки мощности на основе скорости событий.

Дефицит навыков заставляет даже риск-ориентированные секторы аутсорсить операции времени выполнения, смещая бюджеты с капитальных затрат на повторяющиеся услуги. Дорожные карты поставщиков показывают предварительно упакованные модули соответствия для PCI-DSS и HIPAA, появляющиеся внутри подписочных уровней, что снижает барьер для регулируемых пользователей. Следовательно, размер рынка потоковой аналитики для профессиональных и управляемых услуг, как прогнозируется, превзойдет базовые доходы от программного обеспечения, усиливая добродетельный цикл, где ноу-хау, а не количество инструментов, дифференцирует поставщиков.

По развертыванию: доминирование облака формирует стратегию снабжения

Облако заявило о 59,5% выручки 2024 года, и его совокупный среднегодовой темп роста 34,2% сигнализирует о продолжающемся предпочтении эластичной мощности. Гиперскейлеры объединяют автомасштабируемые потоковые движки с лейкхаусами и векторными базами данных, позволяя командам принимать, обогащать и обслуживать ML-функции без закупки оборудования. Google Cloud сшивает Pub/Sub, Dataflow, BigQuery и Vertex AI в управляемый континуум, облегчая нагрузку для фирм, лишенных таланта распределенных систем. Размер рынка потоковой аналитики для локальных рабочих нагрузок остается значимым в обороне, финтехе и общественном здравоохранении, но рост отстает от облака из-за циклов обновления и препятствий капитальных затрат.

Гибридные чертежи смягчают затраты на исходящий трафик, обрабатывая чувствительную телеметрию на фабриках с Azure SQL Edge перед пересылкой агрегатов в облачные ML-конечные точки. Поставщики теперь обеспечивают размещение тем на основе политик, чтобы отдельные разделы оставались внутри национальных границ, удовлетворяя новые правила суверенитета. В течение прогнозного периода инструменты мультиоблачной федерации, охватывающие IAM, родословную и управление, будут влиять на выбор поставщика, поскольку покупатели ищут защиту от затрат на выход.

По отрасли конечных пользователей: медиа и развлечения возглавляют кривую внедрения

Медиа и развлечения лидировали по выручке в 2024 году с 35,8% и сохраняют самый быстрый совокупный среднегодовой темп роста 34,5%. Стриминговые платформы обрабатывают телеметрию одновременного просмотра для персонализации миниатюр, предварительной загрузки пропускной способности и ценообразования рекламных слотов в субсекундных окнах. Disney+ Hotstar развертывает кластеры Kafka и Flink для размещения пиков просмотра крикета, превышающих 45 миллионов одновременных пользователей. Розничная торговля и электронная коммерция идут близко, принимая сигналы кликстрима, инвентаря и платежей для синхронизации запасов и предотвращения мошенничества. Производство принимает предиктивное обслуживание, анализируя потоки вибрации и температуры, в то время как BFSI фокусируется на движках борьбы с отмыванием денег и рыночного риска, которые требуют детерминированной задержки.

Поставщики здравоохранения внедряют мониторинг жизненных показателей в реальном времени, пересылая отфильтрованные на периферии оповещения клиницистам для вмешательства. Операторы транспорта и логистики используют геопространственное стримирование для оптимизации маршрутов водителей и целостности холодовой цепи. Операторы телекоммуникаций применяют модели ИИ к метрикам ядра 5G для прогнозирования заторов. Across verticals, sector-specific accelerators-such as fraud-rules templates or asset-health schemas-further widen the streaming analytics market.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру организации: МСП сокращают разрыв реального времени

Крупные предприятия составили 63,2% выручки 2024 года, используя глубокие карманы для самостоятельного хостинга кластеров петабайтного масштаба и интеграции заказных микросервисов. Однако МСП демонстрируют совокупный среднегодовой темп роста 33,7%, поскольку управляемые облачные инструменты и инструменты с низким кодом устраняют тяжелые первоначальные инвестиции. Счетчики 'плати-за-поток' означают, что меньшие магазины могут пилотировать проекты на объемах данных первого дня, затем автомасштабироваться по мере расширения бизнеса. Совместимые с открытым исходным кодом, такие как Redpanda Cloud, привлекают бюджетосознательные фирмы упрощенными операциями и предсказуемым биллингом.

Холсты с низким кодом позволяют маркетинговому персоналу или персоналу завода соединять коннекторы CDC, операторы CEP и приемники панелей без SQL. Маркетплейсы поставщиков теперь объединяют готовые модули мошенничества или детекторы аномалий IoT, покупаемые кредитной картой. Эта демократизация гарантирует, что индустрия потоковой аналитики больше не отражает размер компании, а скорее цифровые амбиции. Следовательно, внедрение среднего рынка стимулирует диверсификацию упаковки услуг и прокладывает путь для отраслевых стартовых наборов.

Географический анализ

Северная Америка захватила 29,7% выручки в 2024 году благодаря ранним экосистемам гиперскейлеров и зрелому кадру специалистов Kafka. Финансовые услуги, райдшеринг и пионеры ритейла подтвердили ROI, создав эталонные проекты, которые распространились по секторам. Однако насыщение сдерживает инкрементальный рост, а узкие места квалифицированной рабочей силы вызывают премии по зарплатам, которые влияют на бюджеты развертывания. Правительственное давление на панели государственного сектора в реальном времени-охватывающие погоду, лесные пожары и мобильность-добавляет устойчивый спрос, хотя и на строгих уровнях соответствия.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый совокупный среднегодовой темп роста 34,1%, поскольку развертывания 5G, программы умных фабрик и инициативы суверенного облака сходятся. Прогнозы доходов ИИ Китая приближаются к 300 млрд долларов США к 2030 году, с потоковой передачей на периферии, считающейся жизненно важной для автономных производственных ячеек. Инициатива Индии по цифровой инфраструктуре встраивает потоки событий в налоговые, идентификационные и платежные рельсы, в то время как платформы электронной коммерции Юго-Восточной Азии полагаются на персонализацию в реальном времени для конкуренции за мобильных пользователей. Местные производители микросхем и телекоммуникационные компании совместно внедряют инновации, снижая затраты на оборудование и поднимая региональные экосистемы поставщиков, что поддерживает высокий импульс внедрения.

Конкурентный ландшафт

Рынок потоковой аналитики остается умеренно фрагментированным. Confluent, Snowflake, Databricks, Amazon Web Services, Google Cloud, Microsoft и IBM якорят платформенные предложения, в то время как специалисты, такие как Redpanda, StarTree и ClickHouse, занимают ниши производительности или стоимости. Движки с открытым исходным кодом-Kafka, Flink, Pulsar-продолжают влиять на решения RFP, но сдвиг к управляемым услугам конфигурирует конкуренцию вокруг операционной простоты.

Поглощения ускоряют объединение возможностей: Confluent поглотил WarpStream для serverless-приема, IBM купил StreamSets для гибридной интеграции, а Qlik интегрировал Upsolver для расширения приема лейкхауса. Предлагаемая сделка Snowflake с Redpanda на 1,5 млрд долларов США направлена на слияние потоковой передачи с моделью облака данных. Стратегические альянсы возникают параллельно; пакт EY 2025 года с Confluent объединяет консультационный охват с управляемой платформой для нацеливания на модернизацию коричневых полей.

Лидеры индустрии потоковой аналитики

-

IBM Corporation

-

Microsoft Corporation

-

Oracle Corporation

-

SAP SE

-

Amazon Web Services

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Databricks сообщает о годовом доходе в размере 3,7 млрд долларов США, подчеркивая совместный спрос на потоковую передачу и ИИ.

- Май 2025: Fivetran соглашается приобрести Census для расширения сквозных возможностей активации данных в реальном времени.

- Апрель 2025: EY формирует стратегический альянс с Confluent для ускорения внедрения потоков данных для глобальных предприятий.

- Март 2025: NVIDIA запускает Jetson AGX Thor с 8-кратной производительностью и 128 ГБ ОЗУ для рабочих нагрузок вывода на периферии.

Область применения глобального отчета по рынку потоковой аналитики

Потоковая аналитика позволяет организациям настраивать вычисления аналитики в реальном времени на данных, поступающих с устройств, веб-сайтов, датчиков, социальных медиа, приложений и многих других источников. Она также обеспечивает языковую интеграцию для интуитивных спецификаций наряду с быстрой и соответствующей чувствительной ко времени обработкой. Область применения включает типы потоковой аналитики как программное обеспечение и услуги, и режимы развертывания потоковой аналитики, такие как облако и локальное развертывание.

| Программное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Медиа и развлечения |

| Розничная торговля и электронная коммерция |

| Производство |

| BFSI |

| Здравоохранение и науки о жизни |

| Транспорт и логистика |

| Телекоммуникации |

| Другие |

| Крупные предприятия |

| Малые и средние предприятия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| По отрасли конечных пользователей | Медиа и развлечения | ||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| BFSI | |||

| Здравоохранение и науки о жизни | |||

| Транспорт и логистика | |||

| Телекоммуникации | |||

| Другие | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Нидерланды | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка потоковой аналитики?

Рынок потоковой аналитики составляет 32,63 млрд долларов США в 2025 году и, как прогнозируется, достигнет 138,91 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачное развертывание лидирует с совокупным среднегодовым темпом роста 34,2%, поскольку управляемые услуги упрощают масштабирование и обслуживание по сравнению с локальными опциями.

Почему медиа и развлечения являются крупнейшим сегментом конечных пользователей?

Стриминговые платформы полагаются на телеметрию зрителей в реальном времени для персонализации контента и ценообразования рекламы, обеспечивая 35,8% доли выручки в 2024 году и совокупный среднегодовой темп роста 34,5% до 2030 года.

Каковы основные драйверы роста потоковой аналитики?

Конвейеры с интеграцией генеративного ИИ, высокопроизводительные микросхемы на периферии, верстаки с низким кодом и архитектуры, управляемые событиями, в совокупности добавляют более 24% к прогнозу совокупного среднегодового темпа роста.

Последнее обновление страницы: