Размер и доля рынка контент-аналитики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.54 Миллиардов долларов США |

| Размер Рынка (2030) | 19.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контент-аналитики от Mordor Intelligence

Размер рынка контент-аналитики оценивается в 8,54 млрд долл. США в 2025 году и ожидается достижение 19,89 млрд долл. США к 2030 году при среднегодовом темпе роста 18,40% в прогнозный период (2025-2030). Ускоряющаяся миграция в облако, быстрое внедрение мультимодального ИИ и конвергенция векторного поиска с технологиями семантических вложений изменяют способы извлечения предприятиями ценности из неструктурированной информации. Развертывания в публичном облаке, мониторинг социальных сетей в реальном времени и конвейеры "интеллектуального анализа знаний" на основе больших языковых моделей снижают барьеры для входа и поощряют экспериментирование. В то же время растет спрос на гибридные архитектуры, которые сбалансируют мандаты на суверенитет данных с преимуществами масштаба гиперскейловых ИИ-платформ. Усиливающаяся конкуренция среди розничных, медиа- и BFSI-инкумбентов подталкивает поставщиков к вертикализованным решениям, которые обещают более быстрое получение ценности и измеримый рост производительности. Вместе эти факторы свидетельствуют о том, что рынок контент-аналитики будет и дальше опережать более широкие расходы на корпоративное программное обеспечение в прогнозном окне.

Ключевые выводы отчета

- По типу развертывания публичное облако лидировало с 56,2% доли выручки в 2024 году, тогда как гибридное и мульти-облачное показали наивысший прогнозируемый среднегодовой темп роста 21,3% до 2030 года.

- По применению аналитика социальных медиа составила 33,6% доли рынка контент-аналитики в 2024 году, в то время как речевая и аудио-аналитика должна расширяться со среднегодовым темпом роста 20,5% до 2030 года.

- По отраслям конечных пользователей розничная торговля и потребительские товары удерживали 26,4% выручки 2024 года, в то время как медиа и развлечения находятся на пути к самому быстрому среднегодовому темпу роста 20,4%.

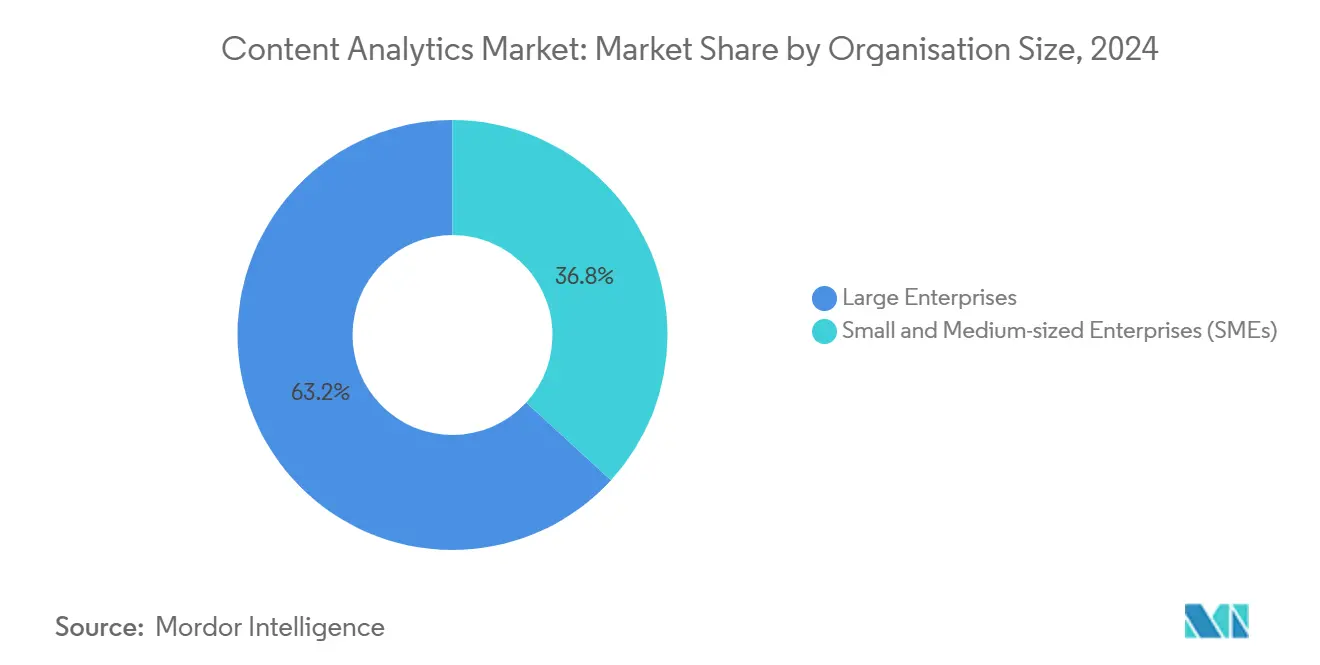

- По размеру организации крупные предприятия командовали 63,2% расходов 2024 года, однако малые и средние предприятия прогнозируются к росту со среднегодовым темпом роста 22,5% по мере созревания облачно-нативных предложений.

- По типу контента текст поддерживал 41,2% объема обработки в 2024 году, но мультимодальная аналитика ускоряется со среднегодовым темпом роста 20,8%.

- По географии Северная Америка сохранила долю 38,1% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 21,7%.

Глобальные тенденции и инсайты рынка контент-аналитики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Экспоненциальный рост неструктурированных корпоративных данных | +3.2% | Глобально, АТР лидирует в росте объемов | Средний срок (2-4 года) |

| Растущее внедрение облачных аналитических платформ | +2.8% | Северная Америка и ЕС - раннее внедрение, АТР - быстрое масштабирование | Короткий срок (≤ 2 лет) |

| Мониторинг социальных медиа в реальном времени для репутации бренда | +2.1% | Глобально, сосредоточено в потребительских отраслях | Короткий срок (≤ 2 лет) |

| Векторный поиск и семантические вложения открывают более глубокие инсайты | +1.9% | Технологические хабы в США, Китае, ЕС | Средний срок (2-4 года) |

| Мультимодальная (текст-изображение-видео) аналитика в рабочих процессах GenAI | +1.7% | Глобально, возглавляемая медиа- и розничными секторами | Долгий срок (≥ 4 лет) |

| Давление соответствия e-Discovery в регулируемых отраслях | +1.5% | Северная Америка, ЕС, с регулятивным распространением глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Экспоненциальный рост неструктурированных корпоративных данных

Неструктурированная информация уже представляет большинство корпоративной памяти, при этом 80% из 175 зеттабайт, ожидаемых в 2025 году, происходят вне реляционных систем. [1]Ran Zhou, "Vector Search in the Lakehouse: Unlocking Unstructured Data," e6data, e6data.com Поставщики здравоохранения, например, оцифровали миллионы изображений и диаграмм, чтобы разблокировать клинические инсайты в реальном времени, устраняя при этом затраты на физическое хранение. [2]Iron Mountain Case Study Team, "Digitization Cures Medical Records to Optimize Patient Care," Iron Mountain, ironmountain.com Эти объемы подталкивают предприятия к архитектурам озер данных, которые встраивают векторные функции внутрь знакомых SQL-движков, позволяя работникам знаний задавать семантические вопросы по документам, журналам чатов и медицинским сканированиям в одном запросе.

Растущее внедрение облачных аналитических платформ

ИИ-сервисы публичного облака позволяют предприятиям арендовать модели масштаба трансформеров по требованию, избегая капитальных затрат на специализированное оборудование. Amazon Web Services зафиксировала 33,5 млрд долл. США продаж в Q1 2025, рост на 17% год к году, в основном за счет аналитических рабочих нагрузок. Гибридные паттерны теперь являются мейнстримом, поскольку фирмы разделяют рабочие нагрузки между провайдерами для оптимизации задержки, стоимости и юрисдикционного соответствия. Google BigQuery и конвейеры Microsoft Knowledge Mining закрепляют этот сдвиг, абстрагируя инфраструктуру при одновременном предоставлении API векторного поиска.

Мониторинг социальных медиа в реальном времени для репутации бренда

Шестьдесят процентов глобальных пользователей социальных медиа проживают в Азиатско-Тихоокеанском регионе, создавая обширные, быстро движущиеся потоки данных. Предприятия передают живые посты, изображения и короткие видео в модели настроений, которые запускают гранулярные торги по рекламе или обновления доступности продукции в течение минут. Ритейлеры, интегрирующие социальные сигналы с транзакционными данными, увидели рост коэффициента конверсии на 6,2% в продуктовых сегментах.

Векторный поиск и семантические вложения открывают более глубокие инсайты

Поиск на основе вложений заменяет хрупкое сопоставление ключевых слов на контекстно-осведомленное рассуждение подобия. Семейство Gemini от Google демонстрирует почти экспертную производительность в задачах текста, изображений и аудио, катализируя спрос на кросс-модальные графы знаний. Финансовые услуги, науки о жизни и регулируемые отрасли полагаются на эти графы для выявления скрытых связей между контрактами, медицинскими изображениями и директивами по электронной почте, сокращая циклы раскрытия информации и улучшая мониторинг соответствия.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка работников, грамотных в области данных, и пробелы в управлении изменениями | -2.3% | Глобально, наиболее остро в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Эскалация регулирования конфиденциальности и суверенитета данных | -1.8% | ЕС лидирует, Северная Америка следует, АТР показывает фрагментированные правила | Средний срок (2-4 года) |

| Высокие энергетические и углеродные следы крупномасштабных ИИ-конвейеров | -1.4% | Глобально, сосредоточено в регионах дата-центров | Средний срок (2-4 года) |

| Фрагментация форматов контента и отсутствие стандартизации | -1.1% | Глобально, варьируется по отраслевым вертикалям | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка работников, грамотных в области данных, и пробелы в управлении изменениями

Только 37% технологических лидеров оценивают генеративный ИИ как ценный сегодня, в основном потому что фирмы борются с переводом прототипов в масштабированные рабочие процессы. [3]Katie Tarasov, "Companies Are Bullish on AI but Skeptical of Payoff," CNBC, cnbc.com Исследования Федерального резерва показывают внедрение ИИ в диапазоне от 5% до 40% среди компаний, подчеркивая разброс навыков в инженерии данных, управлении моделями и специфичном для домена дизайне промптов. Без целенаправленных программ переквалификации реализация ценности аналитики рискует застопориться, несмотря на обильные предложения поставщиков.

Эскалация регулирования конфиденциальности данных и суверенитета

Семьдесят пять процентов профессионалов определяют соответствие конфиденциальности как главную проблему развертывания ИИ. Только Европейская директива по корпоративной отчетности устойчивости подводит 3 200 американских фирм под новые мандаты раскрытия информации с фискального 2026 года, заставляя переработки архитектуры, которые разделяют данные по юрисдикциям. Стратегия Китая по отправке обучающих данных оффшор для доработки модели, а затем репатриации полученных весов, иллюстрирует операционную сложность, теперь встроенную в планирование расширения.

Анализ сегментов

По типу развертывания: гибридные стратегии сбалансируют контроль и масштаб

Сервисы публичного облака захватили 56,2% выручки в 2024 году, поскольку предприятия искали бесшовный доступ к моделям класса трансформеров. Эта доля подчеркивает преимущества cost-efficiency и эластичности, которые облачные гиперскейлеры продолжают совершенствовать. Размер рынка контент-аналитики для рабочих нагрузок публичного облака прогнозируется к крутому росту на основе управляемых хранилищ функций, хабов моделей и корпоративных библиотек промптов. Гибридные и мульти-облачные развертывания находятся на траектории среднегодового темпа роста 21,3%, потому что фирмы должны согласовать чувствительные к задержкам случаи использования с уставами резидентности данных. В регулируемых секторах локальные устройства остаются незаменимыми для рабочих нагрузок, требующих детерминированной пропускной способности или суверенного контроля.

Предприятия все больше позиционируют векторные индексы на периферии, одновременно перенося тяжелую генерацию вложений на облачные GPU, достигая соответствия политике без ущерба для глубины инсайтов. Поставщики теперь связывают дашборды наблюдаемости, которые оценивают здоровье конвейера через частные и публичные конечные точки, тенденция, которая усиливает устойчивость рынка контент-аналитики к отказам одного провайдера.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: речевая аналитика ускоряется

Мониторинг социальных медиа сохранил долю 33,6% в 2024 году, отражая зрелое внедрение наборов для прослушивания брендов и модулей отслеживания влиятельных лиц. Однако автоматизация контакт-центров, транскрипция в реальном времени и голосовая биометрия подталкивают речевую и аудио-аналитику к среднегодовому темпу роста 20,5%, самому быстрому среди отслеживаемых сегментов. Размер рынка контент-аналитики для инструментов, ориентированных на речь, масштабируется по мере распространения голосовых ассистентов в банковских, туристических и медицинских киосках. Высококачественное автоматическое распознавание речи питает мульти-модальные дашборды, где оценки тона, настроения и намерения направляют коучинг агентов или запускают рабочие процессы эскалации.

Текстовая аналитика остается существенной для контрактного обзора и маркировки соответствия, в то время как видео-ориентированные конвейеры служат предотвращению потерь и оптимизации потокового контента. Конвергенция набирает скорость, поскольку клипы социального видео, транскрипции контакт-центров и изображения, размещенные пользователями, направляются в тот же сад моделей. Отраслевая нарратива, следовательно, сдвигается от разрозненных продуктов к целостным движкам опыта, усиливая долгосрочные перспективы роста для рынка контент-аналитики.

По отраслям конечных пользователей: медиа и развлечения сужают разрыв

Розничная торговля и потребительские товары составили 26,4% расходов в 2024 году, потому что движки персонализации и мониторинг на уровне полок обеспечивают измеримое увеличение выручки. Однако автоматизированная раскадровка, сопоставление талантов и оптимизация трейлеров создают почву для медиа и развлечений для продвижения со среднегодовым темпом роста 20,4%. Конкурентное давление на сокращение производственных циклов спровоцировало агрессивное экспериментирование с рабочими процессами ИИ от сценария к экрану, позиционируя студии и стримеры как крупных нисходящих потребителей в рынке контент-аналитики.

Другие секторы остаются активными адоптерами. BFSI-институты используют графовые алерты мошенничества, которые строятся на транзакционных вложениях, в то время как здравоохранение сопрягает диагностическую визуализацию с клиническими заметками для улучшения доказательной помощи. Нефтегазовые фирмы развертывают генеративный ИИ для документации целостности скважин, доказывая, что обученные в домене модели могут разблокировать нишевую операционную эффективность. Эти паттерны подтверждают межотраслевую широту внутри индустрии контент-аналитики, даже если концентрация расходов все еще смещается к секторам с прямым потребительским взаимодействием.

По размеру организации: МСП принимают облачно-нативные наборы

Крупные предприятия удерживали 63,2% рыночной выручки в 2024 году, потому что они могут финансировать многолетние дорожные карты, которые интегрируют аналитику с ERP и CRM основаниями. Они также командуют объемом данных, который требуют прибыльные движки инсайтов. Малые и средние предприятия, однако, прогнозируются к росту использования на 22,5% среднегодового темпа роста, поскольку готовые SaaS-пакеты абстрагируют оркестрацию модели, управление и сложность непрерывной интеграции. Эта демократизация обеспечивает, что конкурентное преимущество больше не зависит от владения кластерами GPU, изменение, которое расширяет адресуемую базу для поставщиков по рынку контент-аналитики.

Поставщики обслуживают МСП с помощью вертикальных стартовых наборов - готового анализа настроений для гостеприимства, поиска микро-влиятельных лиц для потребительских брендов или суммирования прецедентного права для бутиковых юридических практик. Подписочное ценообразование, уровни оплаты за документ и схемы интеграции с низким кодом сокращают первоначальные обязательства. Результирующий эффект экосистемы направляет свежие данные обратно в общие хранилища вложений, обогащая бенчмарки, которые питают релизы следующего поколения.

По типу контента: мультимодальные рабочие процессы изменяют основы

Текст составил 41,2% пропускной способности обработки в 2024 году, получая выгоду от зрелых цепочек инструментов NLP и корпоративной знакомости. Мультимодальный и композитный анализ, однако, растет со среднегодовым темпом роста 20,8%, поскольку пользователи ожидают связных ответов, охватывающих транскрипты чатов, изображения продуктов и видео поддержки. Внутри рынка контент-аналитики команды теперь направляют гетерогенные полезные нагрузки к унифицированным слоям вложений, которые сохраняют кросс-модальный контекст.

Конвейеры изображений используют энкодеры в стиле CLIP для визуального подобия, в то время как аудио-сегменты питают модели диаризации, которые сшивают изменения спикера с метаданными событий. Видеокадры подвергаются обнаружению объектов, затем связываются с тегами настроения, извлеченными из сопутствующих комментариев. Это смешивание контекста производит более богатые нисходящие дашборды и создает новую интеллектуальную собственность в библиотеках шаблонов промптов. Передовые адоптеры, таким образом, позиционируют мультимодальную способность как предварительное условие для оценок зрелости ИИ, усиливая рост по рынку контент-аналитики.

Географический анализ

Северная Америка удержала долю выручки 38,1% в 2024 году из-за раннего внедрения облака, которое произвело зрелые пулы талантов в области науки о данных и обширные экосистемы сторонних маркетплейсов. Крупные провайдеры, такие как AWS, стимулировали двузначный процентный рост, связывая передовые примитивы векторного поиска в серверлесс базы данных, поднимая барьер входа для региональных челленджеров. Покупатели технологий получают выгоду от стабильного регуляторного фона, хотя предстоящие европейские ESG-отчетные мандаты уже затрагивают тысячи американских транснациональных корпораций, которые должны соответствующим образом выровнять конвейеры раскрытия информации. [4]Elena Cristofori, "How U.S. Companies Should Prepare for European CSRD Rules," NTT DATA, nttdata.com Микс расходов региона охватывает финансовые услуги, здравоохранительные технологии и прямую розничную торговлю с потребителями, обеспечивая диверсифицированный импульс для рынка контент-аналитики.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, ожидается фиксация среднегодового темпа роста 21,7% до 2030 года. Поддерживаемые правительством инфраструктурные проекты, включая суперкомпьютерный центр Гонконга мощностью 3 000 петафлопс и вычислительную стратегию Индии на 1,3 млрд долл. США, обеспечивают плотность GPU, необходимую для мультимодальных рабочих нагрузок и больших языковых моделей. Проникновение социальных медиа через WeChat, LINE и Douyin обеспечивает обильные народные данные, которые ускоряют циклы тонкой настройки. Региональные облачные провайдеры соревнуются в предоставлении суверенных ИИ-зон для соответствия правилам локализации, ход, который, вероятно, сохранит высокую выручку сервисов внутри внутренних цепочек стоимости.

Европа продвигается стабильно, несмотря на фрагментированные режимы конфиденциальности. Семьдесят пять процентов профессионалов называют регулирование своим самым большим препятствием для ИИ, однако регион лидирует в аналитике, сохраняющей конфиденциальность, такой как федеративное обучение. Автомобильные, промышленные и энергетические секторы выравниваются с академическими лабораториями для коммерциализации легких мультимодальных моделей, которые работают на встроенном оборудовании, усиливая конкурентоспособность производства. Частные инвестиции все еще отстают от североамериканских и китайских уровней, мотивируя политические дебаты о стратегической ИИ-автономии.

Ближний Восток и Африка показывают возникающий импульс в государственной цифровизации и финтехе. Ограниченная локальная доступность GPU спровоцировала интерес к периферийным ускорителям, которые минимизируют исход данных. Латинская Америка отражает эту тенденцию, с дизрапторами розничных платежей и агентствами городской безопасности, принимающими SaaS голосовую аналитику. Хотя меньшие в абсолютных терминах, эти регионы вносят инкрементальный спрос, который диверсифицирует потоки выручки поставщиков и снижает риск географической концентрации в глобальном рынке контент-аналитики.

Конкурентный ландшафт

Концентрация рынка остается умеренной, поскольку гиперскейлеры платформ, устоявшиеся поставщики корпоративного программного обеспечения и специалистированные бутики борются за долю. AWS, Microsoft и Google встраивают мультимодальные слои вложений в продукты хранения, рабочих процессов и BI, используя масштаб для связывания резидентности данных, биллинга и соответствия в единые контракты. Сотрудничество Anthropic с Amazon Q Connect иллюстрирует, как тесно интегрированные LLM сокращают время обработки агентов на 10-15%. Такие повышения эффективности расширяют ров для облачных инкумбентов.

Специализированные поставщики дифференцируются на вертикальной глубине. SLB разработала схемы генеративного ИИ для документации целостности скважин, сокращая продолжительность расследования для полевых инженеров. Palantir продвигает настраиваемые онтологические слои, которые привлекают оборонные и медицинские агентства, нуждающиеся в гранулярном контроле доступа. Меньшие игроки фокусируются на фокальных случаях использования, таких как обнаружение токсичной речи или обзор ИИ-кода, затем партнерятся с гиперскейлерами для распространения. Заявки на интеллектуальную собственность в векторном сжатии и смягчении предвзятости сигнализируют, что патенты будут играть большую роль в защите маржи по мере ускорения коммодитизации.

Канальные альянсы важны, потому что покупатели предпочитают интегрированные стеки. Приобретение Applied Industrial Technologies компании IRIS Factory Automation усиливает портфели автоматизации процессов, которые питают аналитические движки изображениями с цеховых этажей. Розничные бренды Oh Polly и AllSaints выбрали Algolia и Dixa соответственно для модернизации цифровых опытов, демонстрируя спрос на компонуемый фронт-энд интеллект, который подключается к существующим ERP-основаниям.

Будущая конкуренция будет усиливаться вокруг периферийных развертываний, регулятивных технологий и углеродно-эффективного вывода. Приток мультимодальных моделей с открытым исходным кодом снижает барьеры для челленджеров, в то время как капиталоемкие кластеры вывода поддерживают входные препятствия. В результате инкумбенты с сильным каналом охвата и проприетарной телеметрией использования обладают защищаемым преимуществом, хотя нишевые инноваторы будут продолжать разрушать однофункциональные категории внутри рынка контент-аналитики.

Лидеры индустрии контент-аналитики

-

Adobe Inc.

-

Alphabet Inc. (Google Cloud)

-

Amazon Web Services, Inc.

-

Apache Software Foundation (OpenSearch)

-

Apple Inc. (Apple Analytics)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Гонконг подтвердил второй суперкомпьютерный центр ИИ в дополнение к объекту Cyberport мощностью 3 000 петафлопс, усиливая региональные ИИ-мощности.

- Июнь 2025: Amazon опубликовала выручку AWS Q1 2025 в размере 33,5 млрд долл. США, рост на 17% год к году, движимый спросом на аналитику, хотя свободный денежный поток упал на фоне растущих ИИ-капзатрат.

- Июнь 2025: Palo Alto Networks зафиксировала выручку Q2 2025 в размере 2,29 млрд долл. США с ростом на 15% и выделила планы по достижению 15 млрд долл. США ARR к 2030 году через ИИ-ориентированную безопасность.

- Июнь 2025: Serverworks запустила доказательство концепции генеративного ИИ для японских контакт-центров с автосуммированием и расширенным поиском документов.

- Июнь 2025: Oh Polly развернула ИИ-поиск Algolia, улучшив конверсии электронной коммерции через персонализированное обнаружение.

- Июнь 2025: AllSaints развернула набор клиентского опыта Dixa и партнерилась с NewStore для унифицированной коммерции.

- Май 2025: Applied Industrial Technologies приобрела IRIS Factory Automation, сообщив о чистых продажах 1,2 млрд долл. США и расширив охват автоматизации процессов.

- Апрель 2025: Google Cloud продемонстрировала обзор кода CodeRabbit AI на Cloud Run, демонстрируя серверлесс масштабируемость для конвейеров непрерывной доставки.

Объем глобального отчета по рынку контент-аналитики

Контент-аналитика представляет собой группу технологий, которая обрабатывает цифровой контент и поведение пользователей при использовании и взаимодействии с контентом, таким как документы, новостные сайты, разговоры с клиентами (как аудио, так и текст) и обсуждения в социальных сетях, чтобы ответить на конкретные вопросы. Контент-аналитика - это набор инструментов и приложений, используемых предприятиями для получения инсайтов из большого объема данных, производимых в форме цифрового контента на множественных платформах, главным образом в Интернете.

Рынок контент-аналитики сегментирован по типу развертывания (локальный, облачный), применению (текстовая аналитика, видео-аналитика, аналитика социальных медиа, речевая аналитика), отрасли конечного пользователя (BFSI, здравоохранение, розничная торговля и потребительские товары, ИТ и телеком, производство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Локальное |

| Публичное облако |

| Гибридное/мульти-облачное |

| Текстовая аналитика |

| Видео-аналитика |

| Аналитика социальных медиа |

| Речевая/аудио-аналитика |

| Веб- и документная аналитика |

| BFSI |

| Здравоохранение и науки о жизни |

| Розничная торговля и потребительские товары |

| ИТ и телеком |

| Производство |

| Правительство и государственный сектор |

| Медиа и развлечения |

| Другие отрасли конечных пользователей |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Текст |

| Изображение |

| Аудио |

| Видео |

| Мультимодальный/композитный |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Малайзия | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу развертывания | Локальное | ||

| Публичное облако | |||

| Гибридное/мульти-облачное | |||

| По применению | Текстовая аналитика | ||

| Видео-аналитика | |||

| Аналитика социальных медиа | |||

| Речевая/аудио-аналитика | |||

| Веб- и документная аналитика | |||

| По отрасли конечного пользователя | BFSI | ||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и потребительские товары | |||

| ИТ и телеком | |||

| Производство | |||

| Правительство и государственный сектор | |||

| Медиа и развлечения | |||

| Другие отрасли конечных пользователей | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По типу контента | Текст | ||

| Изображение | |||

| Аудио | |||

| Видео | |||

| Мультимодальный/композитный | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Сингапур | |||

| Малайзия | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещаемые в отчете

Каков текущий размер рынка контент-аналитики?

Рынок составляет 8,54 млрд долл. США в 2025 году и прогнозируется достижение 19,89 млрд долл. США к 2030 году, отражая среднегодовой темп роста 18,4%.

Какая модель развертывания расширяется быстрее всего?

Гибридные и мульти-облачные конфигурации продвигаются со среднегодовым темпом роста 21,3%, поскольку фирмы сбалансируют мандаты суверенитета данных с мощностями гиперскейлового ИИ.

Какое применение показывает наивысший импульс роста?

Речевая и аудио-аналитика лидирует со среднегодовым темпом роста 20,5%, питаемая автоматизацией контакт-центров и голосовым клиентским сервисом.

Какой регион готов к самому быстрому расширению?

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 21,7% до 2030 года, поддерживаемый крупномасштабными инвестициями в ИИ-инфраструктуру.

Каков главный драйвер корпоративного принятия контент-аналитики?

Взрывной рост неструктурированных данных - оцениваемый в 80% из 175 зеттабайт в 2025 году - требует векторной семантической обработки для действенных инсайтов.

Как малые и средние предприятия получают выгоду от контент-аналитики?

МСП принимают облачно-нативные наборы со среднегодовым темпом роста 22,5%, получая ИИ-возможности корпоративного уровня без тяжелых капитальных затрат.

Последнее обновление страницы: