Размер и доля рынка респираторных устройств Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

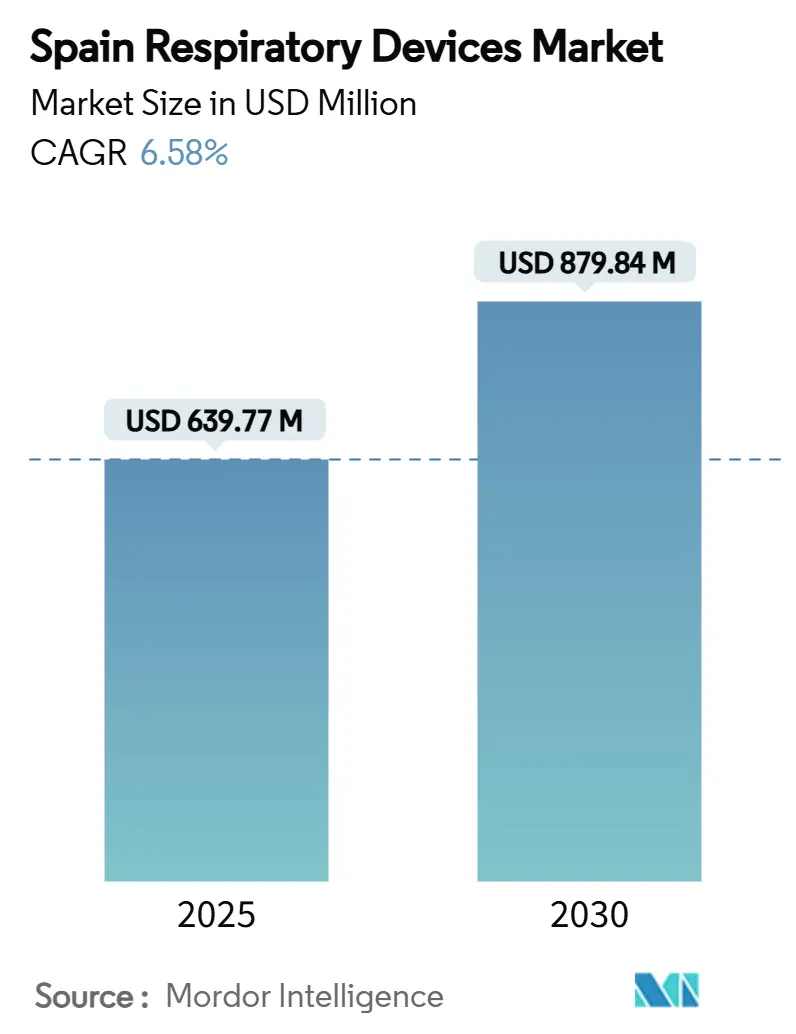

| Размер Рынка (2025) | 639.77 Миллион долларов США |

| Размер Рынка (2030) | 879.84 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.58% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка респираторных устройств Испании от Mordor Intelligence

Размер рынка респираторных устройств Испании оценивается в 639,77 млн долларов США в 2025 году и, как ожидается, достигнет 879,84 млн долларов США к 2030 году при темпе роста 6,58% в течение прогнозного периода (2025-2030). Надежное государственное медицинское покрытие, быстрое расширение домашнего ухода и постоянные инновации в терапевтическом оборудовании поддерживают эту траекторию. Ускоренное старение населения усиливает спрос на вентиляторы и кислородные системы, в то время как растущее бремя хронической обструктивной болезни легких (ХОБЛ) и апноэ сна расширяет пул пациентов, нуждающихся в лечении. Государственные стимулы, способствующие местному производству и внедрению цифрового здравоохранения, дополнительно поддерживают рост доходов. В то же время повышенные регуляторные расходы, нехватка кадров и более строгие экологические правила сдерживают краткосрочную динамику, но поощряют масштабные преимущества для признанных поставщиков.

Ключевые выводы отчета

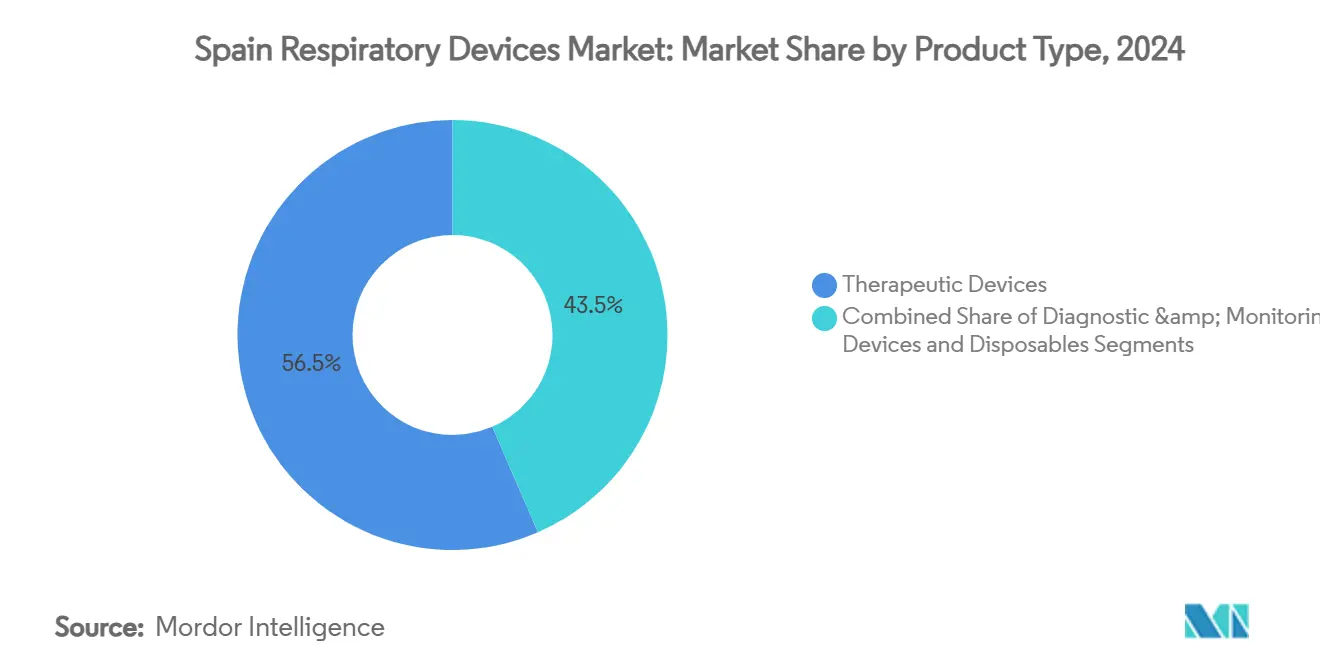

- По типу продукта терапевтические устройства лидировали с долей выручки 56,54% в 2024 году; прогнозируется, что диагностические и мониторинговые устройства будут расширяться с темпом роста 7,65% до 2030 года.

- По показаниям ХОБЛ захватила 41,63% доли рынка респираторных устройств Испании в 2024 году, в то время как апноэ сна прогнозируется расти с темпом 7,93% до 2030 года.

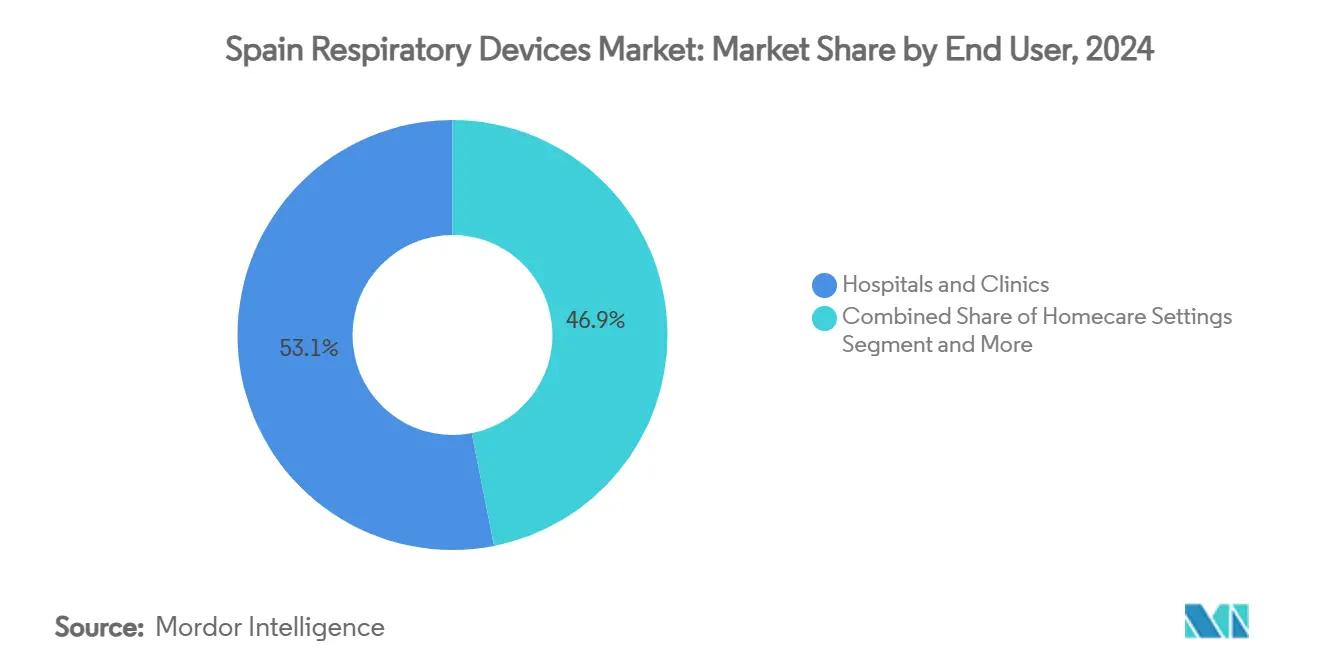

- По конечным пользователям больницы и клиники составили 53,13% размера рынка респираторных устройств Испании в 2024 году; домашний уход развивается с темпом 8,19% до 2030 года.

Тенденции и аналитические данные рынка респираторных устройств Испании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ХОБЛ, астмы, туберкулеза и апноэ сна | +1.8% | Национальный, сконцентрированный в городских центрах | Долгосрочный (≥ 4 лет) |

| Быстрое старение населения Испании | +1.5% | Национальный, выраженный в сельских регионах | Долгосрочный (≥ 4 лет) |

| Расширение домашнего респираторного ухода и телемониторинга | +1.2% | Национальный, раннее внедрение в Мадриде, Барселоне | Среднесрочный (2-4 года) |

| Всплеск травм легких, связанных с электронными сигаретами | +0.8% | Национальный, более высокое воздействие в мегаполисах | Краткосрочный (≤ 2 лет) |

| Государственные стимулы после COVID для местного производства вентиляторов | +0.6% | Региональный, сосредоточенный на Андалусии, Каталонии | Среднесрочный (2-4 года) |

| Внедрение предиктивного обслуживания вентиляторов с использованием ИИ | +0.4% | Национальный, развертывание в больницах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ХОБЛ, астмы, туберкулеза и апноэ сна

ХОБЛ поражает 11,8% взрослых испанцев и привела к росту выписок из больниц по респираторным заболеваниям на 35,9%, что укрепляет долгосрочные продажи вентиляторов, небулайзеров и спирометров. Апноэ сна остается широко недодиагностированным, несмотря на то, что поражает почти половину пожилых людей с повышенным риском деменции, создавая новые возможности для устройств положительного давления в дыхательных путях и домашних наборов для тестирования сна. Достижения в области ПЦР-наборов для туберкулеза со 100% чувствительностью расширяют спрос на портативные диагностические системы в лабораториях общественного здравоохранения. Вместе эти эпидемиологические сдвиги удлиняют циклы замены устройств и расширяют рынок респираторных устройств Испании далеко за пределы учреждений неотложной помощи.

Быстрое старение населения Испании

Когорта в возрасте 90 лет и старше увеличилась на 58,29% с 2013 по 2023 год, достигнув 608 321 граждан. Индекс старения 142,35% подчеркивает растущий спрос на неинвазивную вентиляцию, кислородные концентраторы и устройства для очистки дыхательных путей, адаптированные для домашнего использования. При прогнозе, что домохозяйства из одного человека будут составлять 33,5% всех домохозяйств к 2039 году, производители отдают приоритет интуитивно понятным интерфейсам и функциям удаленного мониторинга, которые позволяют пожилым людям оставаться независимыми. Больницы уже поддерживают специализированные отделения неинвазивной вентиляции в 83% учреждений, сигнализируя о устойчивых закупках для расстройств, связанных со старением.[1]Источник: Антонио Антон и др., "Практика домашней механической вентиляции в Испании и Португалии," PubMed, pubmed.ncbi.nlm.nih.gov Эти демографические реалии встраивают структурный рост в рынок респираторных устройств Испании.

Расширение домашнего респираторного ухода и телемониторинга

Законодательство об универсальном здравоохранении, одобренное в 2024 году, распространяет возмещение расходов на устройства на ранее неимеющие право группы населения, открывая новый спрос на домашнюю вентиляцию, кислородную терапию и решения для сна. Пилотные программы телереабилитации сообщают о высокой удовлетворенности среди пожилых пациентов с ХОБЛ, ссылаясь на улучшенную коммуникацию и снижение нагрузки от поездок. Регулирование Европейского пространства медицинских данных, вступающее в силу в 2027 году, стандартизирует потоки данных и тем самым укрепит возможности удаленного мониторинга по всей стране. Подписные программные услуги, связанные с подключенными устройствами, создают повторяющиеся потоки доходов и усиливают привязку к поставщикам на рынке респираторных устройств Испании.

Всплеск травм легких, связанных с электронными сигаретами

Клиническая визуализация выявляет значительные повреждения легких от вейпинга, вызывая острую потребность в компьютерных томографах высокого разрешения, аппаратах искусственной вентиляции легких и системах кислородной терапии в отделениях неотложной помощи. Правительственная предосторожная политика ношения масок в больницах во время пиков респираторных заболеваний подчеркивает повышенную бдительность в отношении воздушно-капельных патогенов. Тенденция увеличивает короткоцикловые продажи отделениям неотложной помощи на рынке респираторных устройств Испании.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость современных устройств | -1.2% | Национальный, острый в государственных больницах | Долгосрочный (≥ 4 лет) |

| Соответствие EU MDR задерживает запуск продуктов | -0.9% | Национальный, затрагивающий всех производителей | Среднесрочный (2-4 года) |

| Нехватка респираторных терапевтов | -0.7% | Национальный, серьезный в сельских районах | Долгосрочный (≥ 4 лет) |

| Экологические ограничения на одноразовую пластиковую упаковку в расходных материалах | -0.5% | ЕС-широкий, внедрение к 2026 году | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость современных устройств

Больницы работают в условиях строгих бюджетных ограничений даже после недавних расходов на общественное здравоохранение, что вызывает продленные циклы закупок премиальных вентиляторов и мониторов с ИИ. Региональные власти полагаются на пороги стоимости на год качественной жизни, которые отдают предпочтение проверенным продуктам среднего ценового сегмента. Решение Канарских островов снизить налог IGIC на медицинские устройства до нуля иллюстрирует, как целевые фискальные рычаги могут смягчить ограничения доступности. При отсутствии общенационального освобождения от НДС ценовая чувствительность будет продолжать ограничивать немедленный рост рынка респираторных устройств Испании.

Соответствие EU MDR задерживает запуск продуктов

Производители должны обеспечить обширные клинические доказательства и улучшить постмаркетинговый надзор для соответствия Регулированию медицинских устройств, продлевая сроки одобрения и повышая расходы. Узкие места уполномоченных органов создают задержки в планировании, заставляя более мелкие организации пересматривать приоритеты в разработке продуктов.[2]Источник: Европейская комиссия, "Руководство - документы MDR," health.ec.europa.eu Хотя устаревшие устройства могут оставаться на рынке до 2028 года, новые участники сталкиваются с более тяжелыми административными нагрузками, замедляя темпы обновления инноваций на рынке респираторных устройств Испании.

Сегментный анализ

По типу продукта: терапевтические устройства закрепляют текущее лидерство

Терапевтические устройства составили 56,54% выручки 2024 года, отражая клиническое предпочтение систем постоянного положительного давления в дыхательных путях, вентиляторов и кислородных концентраторов. Инновации положительного давления в дыхательных путях, такие как KPAP, повышают комфорт и приверженность среди пациентов с апноэ сна, обеспечивая повторяющиеся продажи масок и трубок.[3]Источник: Дэвид П. Уайт, "Положительное давление Kairos равно непрерывному PAP," pubmed.ncbi.nlm.nih.gov Программы разработки вентиляторов, финансируемые в рамках национальных схем восстановления, снижают ценовые барьеры, дополнительно расширяя проникновение. Небулайзеры остаются критически важными для лечения ХОБЛ, в то время как портативные кислородные системы поддерживают растущий спрос на домашний уход. Прогнозируется, что размер рынка респираторных устройств Испании для терапевтического оборудования будет расти в тандеме с коморбидностями, связанными со старением.

Диагностические и мониторинговые устройства имеют меньшую базу, но демонстрируют самый быстрый темп роста 7,65%. Подключенные спирометры, носимые капнографы и домашние тесты сна набирают популярность на фоне более широкого внедрения телемедицины. Ранняя диагностика респираторных заболеваний снижает госпитализации, усиливая политическую поддержку инструментов скрининга. В результате диагностические платформы захватывают растущую долю рынка респираторных устройств Испании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям: ХОБЛ остается крупнейшим; апноэ сна - самым быстрорастущим

ХОБЛ представляла 41,63% выручки 2024 года из-за широкой распространенности и потребностей в хроническом лечении. Долгосрочная кислородная терапия, высокочастотные колебания грудной стенки и небулайзированные бронходилататоры закрепляют спрос. Доля рынка респираторных устройств Испании для решений ХОБЛ остается надежной, поскольку заболеваемость, связанная с курением, сохраняется.

Апноэ сна готово к самому быстрому темпу роста 7,93%. Расширенная диагностическая способность с использованием периферической артериальной тонометрии и растущая общественная осведомленность сокращают пробелы в лечении. Использование положительного давления в дыхательных путях получает дополнительный импульс после доказательств когнитивных преимуществ у пожилых людей из группы риска. Вместе эта динамика повышает размер рынка респираторных устройств Испании, связанный с лечением апноэ сна.

По конечным пользователям: больницы доминируют, но домашний уход растет

Больницы и клиники держали 53,13% доли выручки в 2024 году, отражая централизованную модель Испании и наличие отделений неинвазивной вентиляции в 83% учреждений. Капитальные бюджеты отдают приоритет вентиляторам, анестезиологическим контурам и мониторинговым платформам, которые поддерживают острые вмешательства. Настройки домашнего ухода демонстрируют самый сильный темп роста 8,19%. Внедрение универсального здравоохранения распространяет покрытие на мигрантов и недостаточно обслуживаемых граждан, стимулируя назначения портативных кислородных концентраторов и устройств для терапии сна. Размер рынка респираторных устройств Испании для домашнего использования расширяется, поскольку телемониторинг снижает частоту повторных госпитализаций и усиливает приверженность.

Учреждения долгосрочного ухода и амбулаторные хирургические центры завершают спрос. Рост минимально инвазивных процедур повышает однодневную пропускную способность и создает дополнительные потребности в краткосрочной вентиляции и наборах для управления дыхательными путями. Одновременно долгосрочные учреждения оснащают палаты мобильными отсасывающими и увлажняющими устройствами для ухода за ослабленными пожилыми людьми.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Региональные различия формируют тенденции внедрения в рамках единой системы здравоохранения. Мадрид и Барселона лидируют в использовании цифрового здравоохранения благодаря более сильным оптоволоконным сетям и плотности специалистов. Эти провинции также пилотируют ранние схемы возмещения домашней вентиляции, ускоряя внедрение подключенных концентраторов и умных ингаляторов. Андалусия позиционирует себя как производственный центр, о чем свидетельствует местно разработанный вентилятор ResUHUrge и проекты ЭКМО с помощью ИИ.

Каталония продемонстрировала адаптивность во время COVID-19, переориентировав ветеринарные вентиляторы, подчеркивая региональную изобретательность в реагировании на кризисы. Канарские острова ввели нулевой налог IGIC на медицинские устройства для повышения доступности - политика, которая может получить развитие в других автономных сообществах.

Сельские провинции сталкиваются с более острой нехваткой терапевтов и более тяжелым бременем старения, поощряя внедрение удобных для пользователя домашних устройств. Предстоящие правила Европейского пространства медицинских данных гармонизируют обмен данными, сглаживая общенациональное развертывание телереспираторных платформ. В целом рынок респираторных устройств Испании поддерживает сплоченный рост, но поставщики выигрывают от адаптации стратегий выхода на рынок к демографическому и политическому ландшафту каждого региона.

Конкурентный ландшафт

Рынок респираторных устройств Испании остается умеренно фрагментированным. ResMed демонстрирует 10% годовой рост продаж до 1,3 млрд долларов США во втором финансовом квартале 2025 года - результат, связанный с расширением портфолио здоровья сна. Philips произвела 95% замещающих устройств, связанных с предыдущим отзывом, восстанавливая доверие к бренду перед возобновлением конкуренции в нише устройств для сна. Fisher & Paykel Healthcare, Medtronic и Hamilton Medical стимулируют инновации в увлажнении, инвазивной вентиляции и высокопотоковой назальной терапии.

Отечественные новаторы получают видимость через целевые гранты. Corify Care разрабатывает передовые решения для мониторинга сердца и дыхания в Мадриде, в то время как андалусские стартапы используют региональное финансирование НИОКР для добавления ИИ-наложений на ЭКМО-платформы. Расходы на соответствие EU MDR и документационные препятствия ограничивают более мелких конкурентов, но те, кто обладает нишевой экспертизой в недорогой вентиляции или редизайне одноразовых изделий, вырезают защищаемые позиции.

Стратегические ходы включают выделение ResMed 6-7% выручки на НИОКР для моделей машинного обучения, которые прогнозируют эффективность терапии. Fisher & Paykel Healthcare инвестирует в системы увлажнения, оптимизированные для послеоперационного ухода, нацеливаясь на амбулаторные центры. Philips пилотирует удаленные обновления прошивки, которые поддерживают кибербезопасность флотов вентиляторов, усиливая свое ценностное предложение государственным больницам. Эти инициативы увеличивают цифровые экосистемы и способствуют доходам от послепродажного обслуживания, обеспечивая лидерство на рынке.

Лидеры индустрии респираторных устройств Испании

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Fisher & Paykel Healthcare Ltd

-

Medtronic plc

-

ResMed

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2024: Испания повторно ввела обязательное ношение масок в больницах на фоне роста респираторных заболеваний, подчеркивая стойкие приоритеты контроля инфекций.

- Март 2023: Conus Airway, новый стартап, запущенный BHV Partners, готов революционизировать медицинские устройства для анестезии и хирургии респираторного тракта. Инновационные устройства будут изготовлены с использованием технологии, разработанной уважаемым руководителем педиатрической торакальной хирургии в университетской и политехнической больнице Ла Фе в Валенсии.

Область исследования отчета по рынку респираторных устройств Испании

Согласно области исследования отчета, респираторные устройства - это респираторные диагностические устройства, терапевтические устройства и дыхательные устройства для проведения длительной искусственной вентиляции легких. Они также могут включать дыхательный аппарат, используемый для реанимации, путем принудительной подачи кислорода в легкие человека, перенесшего асфиксию. Рынок респираторных устройств Испании сегментирован по типу (диагностические и мониторинговые устройства (спирометры, устройства для тестирования сна и другие диагностические и мониторинговые устройства), терапевтические устройства (устройства положительного давления в дыхательных путях (PAP), увлажнители, небулайзеры, вентиляторы, ингаляторы и другие терапевтические устройства) и расходные материалы). Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Диагностические и мониторинговые устройства | Спирометры |

| Устройства для тестирования сна | |

| Пикфлоуметры | |

| Другие диагностические и мониторинговые устройства | |

| Терапевтические устройства | Устройства положительного давления в дыхательных путях (PAP) |

| Увлажнители | |

| Небулайзеры | |

| Вентиляторы | |

| Ингаляторы | |

| Кислородные концентраторы | |

| Другие терапевтические устройства | |

| Расходные материалы | Дыхательные контуры |

| Маски | |

| Фильтры | |

| Другие расходные материалы |

| ХОБЛ |

| Астма |

| Апноэ сна |

| Муковисцидоз |

| Туберкулез |

| Другие респираторные расстройства |

| Больницы и клиники |

| Настройки домашнего ухода |

| Амбулаторные хирургические центры |

| Учреждения долгосрочного ухода |

| По типу продукта | Диагностические и мониторинговые устройства | Спирометры |

| Устройства для тестирования сна | ||

| Пикфлоуметры | ||

| Другие диагностические и мониторинговые устройства | ||

| Терапевтические устройства | Устройства положительного давления в дыхательных путях (PAP) | |

| Увлажнители | ||

| Небулайзеры | ||

| Вентиляторы | ||

| Ингаляторы | ||

| Кислородные концентраторы | ||

| Другие терапевтические устройства | ||

| Расходные материалы | Дыхательные контуры | |

| Маски | ||

| Фильтры | ||

| Другие расходные материалы | ||

| По показаниям | ХОБЛ | |

| Астма | ||

| Апноэ сна | ||

| Муковисцидоз | ||

| Туберкулез | ||

| Другие респираторные расстройства | ||

| По конечным пользователям | Больницы и клиники | |

| Настройки домашнего ухода | ||

| Амбулаторные хирургические центры | ||

| Учреждения долгосрочного ухода | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка респираторных устройств Испании?

Размер рынка респираторных устройств Испании составляет 639,77 млн долларов США в 2025 году.

Как быстро будет расти рынок до 2030 года?

Прогнозируется, что рынок будет демонстрировать темп роста 6,58% в период между 2025 и 2030 годами.

Какая категория продуктов лидирует по выручке?

Терапевтические устройства держат 56,54% выручки 2024 года благодаря высокому внедрению вентиляторов и систем положительного давления в дыхательных путях.

Почему домашний уход является самым быстрорастущим сегментом конечных пользователей?

Покрытие универсального здравоохранения, достижения в телемониторинге и стареющее население стимулируют темп роста 8,19% для спроса на домашний уход.

Какие регулятивные изменения больше всего влияют на поставщиков?

Соответствие EU MDR продлевает запуски продуктов и повышает расходы на документацию, в то время как правила упаковки ЕС заставляют пересматривать одноразовые расходные материалы.

Последнее обновление страницы: