Размер и доля рынка стоматологических устройств Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

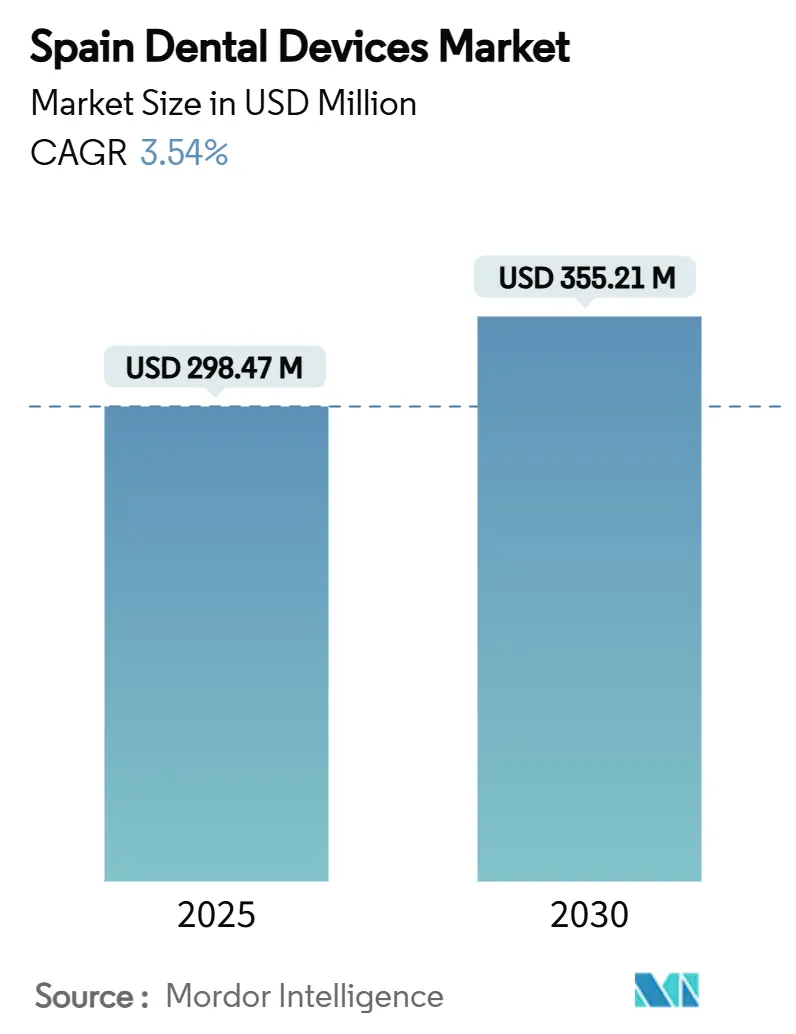

| Размер Рынка (2025) | 298.47 Миллион долларов США |

| Размер Рынка (2030) | 355.21 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.54% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка стоматологических устройств Испании от Mordor Intelligence

Размер рынка испанского стоматологического оборудования составляет 298,47 млн долларов США в 2025 году и прогнозируется достигнуть 355,21 млн долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 3,54%. Сочетание государственного финансирования, обновления технологий, связанного с соблюдением EU-MDR, и постепенно стареющего населения поддерживает спрос на новые кресла, системы визуализации и цифровые протезные инструменты. Городская концентрация в Мадриде, Каталонии и Валенсии способствует продажам премиального оборудования, поскольку доходы домохозяйств и приток стоматологического туризма там самые высокие. Терапевтическое оборудование сохраняет лидерство благодаря постоянным обновлениям в CAD/CAM и имплантологии, в то время как расходные материалы получают выгоду от повторного использования и более глубокого страхового покрытия для пожилых людей. Консолидация среди сетей клиник начинает снижать затраты на закупки, но также подталкивает независимые практики к подписным моделям, которые сглаживают денежные потоки. Поставщики, способные объединить аппаратное обеспечение с программным обеспечением и обучением, сохраняют конкурентное преимущество, и возможности сохраняются в ИИ-управляемой диагностике, которая сокращает время работы кресла и улучшает экономику возмещения расходов.

Ключевые выводы отчета

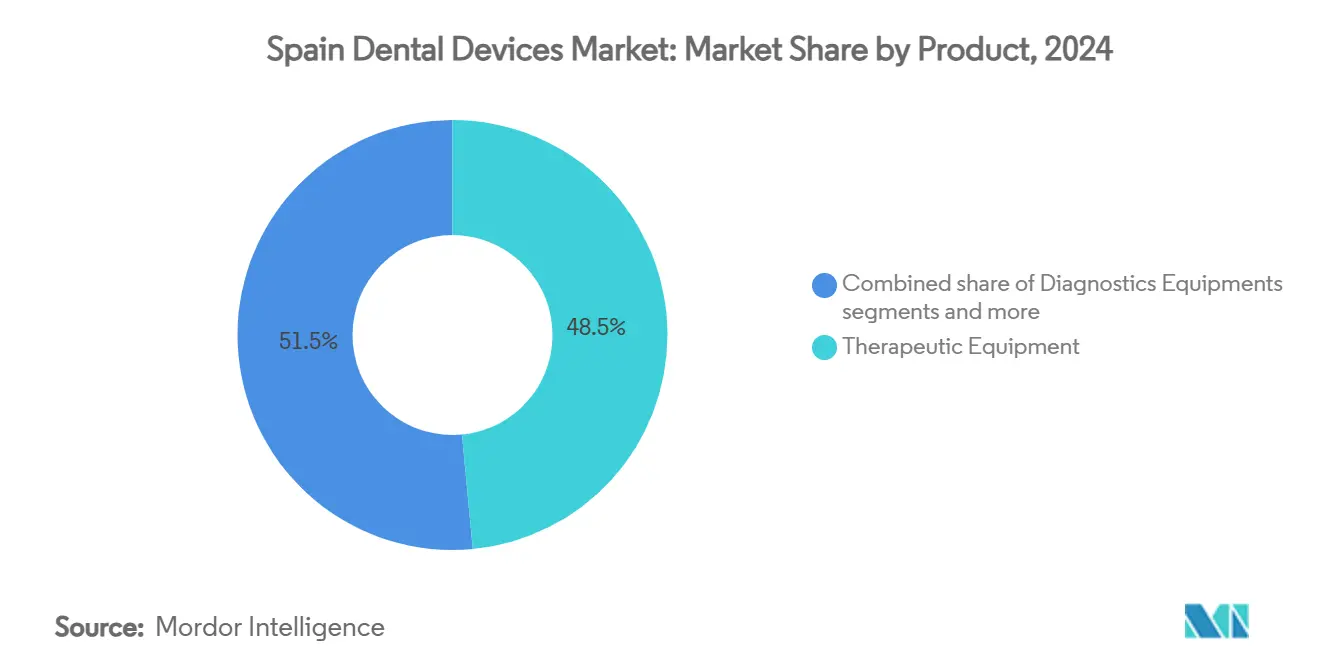

По продукту терапевтическое оборудование обеспечило 48,50% доли рынка испанского стоматологического оборудования в 2024 году, в то время как прогнозируется, что расходные материалы будут расти со среднегодовым темпом роста 3,93% до 2030 года.

По лечению протезные процедуры составили 33,50% доли доходов в 2024 году и ожидается, что покажут самый быстрый среднегодовой темп роста 4,01% до 2030 года.

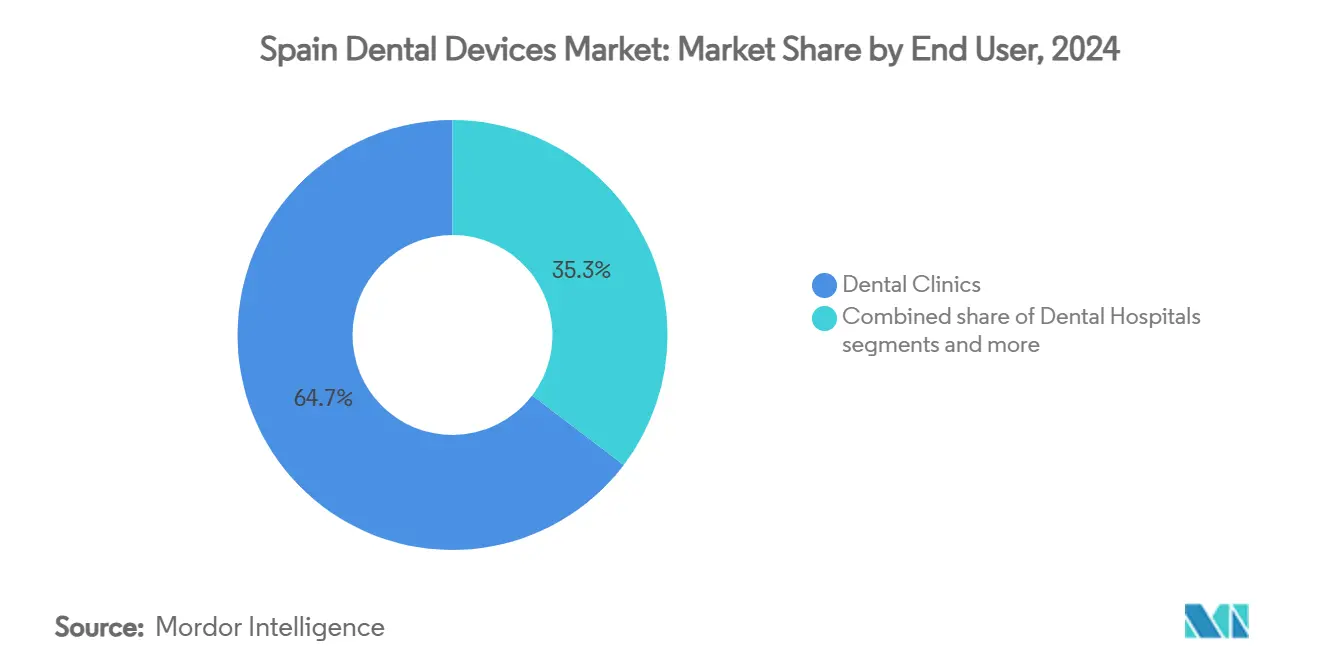

По конечным пользователям стоматологические клиники заняли 64,67% размера рынка испанского стоматологического оборудования в 2024 году; академические институты будут расширяться быстрее всего со среднегодовым темпом роста 4,45% между 2025-2030 годами.

Тенденции и аналитика рынка стоматологических устройств Испании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстро стареющее население Испании повышает спрос на протезирование | +0,8 | Национальный, с более высокой концентрацией в Астурии, Кастилии и Леоне, Галисии | Среднесрочный период (~ 3-4 года) |

| Расширение государственного покрытия стоматологического здоровья для детей и уязвимых взрослых | +0,6 | Национальный, с ранней реализацией в Андалусии, Каталонии, Мадриде | Среднесрочный период (~ 3-4 года) |

| Приток стоматологического туризма, стимулирующий продажи высококлассных имплантатов | +0,4 | Прибрежные регионы, Барселона, Мадрид, Валенсия | Краткосрочный период (≤ 2 года) |

| Скупки испанских сетей клиник частным капиталом, стимулирующие массовые закупки | +0,5 | Городские центры, особенно Мадрид, Барселона, Валенсия | Среднесрочный период (~ 3-4 года) |

| Цикл соблюдения EU-MDR, запускающий замену устаревшего оборудования | +1,2 | Национальный, с большим влиянием в регионах с более старой базой оборудования | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Быстро стареющее население Испании повышает спрос на протезирование

Когорта населения Испании старше 65 лет достигла 20,2% от общего числа жителей в 2025 году и к 2035 году должна превысить 26,5%. Эта демографическая группа использует замещение нескольких зубов в 3,2 раза чаще, чем молодые взрослые, повышая использование оборудования для фрезерных станков и внутриротовых сканеров. Процедуры имплантации и мостовидного протезирования уже представляют 33,50% всех стоматологических процедур, и регионы, где пожилые люди превышают 25% населения - Астурия и Кастилия и Леон - демонстрируют самое быстрое внедрение систем CAD/CAM. Практики, специализирующиеся на гериатрической помощи, сообщили о 18% более высоких капитальных расходах в 2024-2025 годах. Поставщики, которые объединяют протезные рабочие процессы с креслесторонней 3D-печатью, получают тягу, поскольку они сокращают время выполнения заказа и лабораторные сборы.

Расширение государственного покрытия стоматологического здоровья для детей и уязвимых взрослых

Национальный план стоматологического здоровья обеспечил общее финансирование в размере 180 млн евро между 2022 и 2024 годами и приоритизирует диагностику и профилактическую помощь в государственных клиниках. Расходы увеличили годовой объем пациентов в этих учреждениях почти на 17% в 2024 году, что привело к более высокому спросу на панорамные рентгеновские аппараты и базовые лечебные кресла. Регионы раннего внедрения, такие как Андалусия и Каталония, разместили массовые заказы через центральные тендеры, которые обеспечивают скидки на оборудование 12-18%. Государственные центры предпочитают надежные устройства с низкой общей стоимостью владения, что побуждает поставщиков продлевать гарантийные периоды. К 2027 году прогнозируется рост доступа к базовым стоматологическим услугам с 72% до 85% населения[1]Источник: Министерство здравоохранения, 'План стоматологического здоровья', Ла Монклоа, lamoncloa.gob.es .

Приток стоматологического туризма, стимулирующий продажи высококлассных имплантатов

Примерно 75 000 иностранных пациентов ежегодно приезжают в Испанию для стоматологических работ, тратя в среднем 2 800 евро за визит - все еще на 30-40% ниже цен в Великобритании или Германии. Международные посетители в 2,3 раза чаще, чем отечественные пациенты, выбирают премиальные линии имплантатов в комплекте с наборами для направляемой хирургии. Клиники в Барселоне, Валенсии и Малаге инвестируют на 35% больше в CBCT-визуализацию и креслесторонее фрезерование для обслуживания этой клиентуры. Муниципальные туристические бюро сотрудничают со стоматологическими ассоциациями для продвижения 'отпуска улыбки', что привело к 18% росту объемов имплантации в 2024 году по сравнению с предыдущим годом. Связь между гостеприимством и клиническим планированием поддерживает высокие коэффициенты использования вне обычных циклов местного спроса[2]Источник: Институт туристических исследований, 'Стоматологический туризм в Испании 2025', cambridge.org .

Скупки испанских сетей клиник частным капиталом, стимулирующие массовые закупки

Фонды частного капитала вложили 1,13 млрд евро в стоматологические платформы в 2024 году, и сети теперь управляют 35% городских практик по сравнению с 22% в 2020 году. Централизованные офисы закупок договариваются о 15-25% скидках на рентгенологию, стерилизацию и программные пакеты, снижая капитальные затраты на кресло. Сети стандартизируют оборудование для упрощения обучения и обслуживания, поощряя производителей упаковывать аппаратное обеспечение с облачными модулями управления практикой. Независимые клиники реагируют присоединением к группам покупателей или арендой устройств для сохранения ценовой конкурентоспособности. Группы, поддерживаемые PE, часто подписывают многолетние соглашения о поставках, создавая стабильную видимость спроса для поставщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Импортные тарифы на устройства не из ЕС, увеличивающие цены для конечных пользователей | -0,3 | Национальный, с большим влиянием в регионах, зависимых от импортного оборудования | Среднесрочный период (~ 3-4 года) |

| Высокая стоимость стоматологических процедур | -0,7 | Национальный, с большим эффектом в регионах с более низким средним доходом | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Цикл соблюдения EU-MDR, запускающий замену устаревшего оборудования

Срок до мая 2024 года для сертификации по Европейскому регламенту медицинских устройств привел к 22% годовому скачку испанских капитальных расходов на стоматологическое оборудование. Устройства класса IIa и IIb, такие как внутриротовые камеры и CBCT-аппараты, столкнулись с более строгими требованиями к доказательствам; 11% заявок были отклонены, вынуждая делать покупки на замену. Практики ускорили обновления, чтобы избежать пробелов в обслуживании, отдавая предпочтение системам с удаленными обновлениями прошивки для сохранения соответствия. Производители оснастили уполномоченных представителей для управления техническими файлами и отчетностью по надзору, что успокаивает покупателей, ищущих послепродажную поддержку. Ожидается, что спрос нормализуется после полного соответствия установленной базы к 2026 году.

Импортные тарифы на устройства не из ЕС, увеличивающие цены для конечных пользователей

Тарифы 4,7-6,5% на системы визуализации и CAD/CAM-устройства, поставляемые из-за пределов Европейского союза, подняли розничные цены на 7-9% между 2023 и 2025 годами. Небольшие практики отложили или отменили примерно 22% запланированных покупок в 2024 году из-за недоступных первоначальных затрат. Некоторые азиатские производители переместили окончательную сборку в ЕС, чтобы обойти пошлины, но логистические расходы частично компенсировали экономию. Покупатели все чаще ищут восстановленные альтернативы, хотя гарантийное покрытие короче. Со временем местные дистрибьюторы могут расширить предложения частных торговых марок для поддержания маржи при удовлетворении ценочувствительного спроса.

Высокая стоимость стоматологических процедур

Средние годовые личные стоматологические расходы остаются около 500 евро на человека, а имплантаты одного зуба все еще стоят 1000-3000 евро. Примерно одна треть домохозяйств откладывает сложную восстановительную работу, ограничивая использование дорогостоящих устройств. Этот разрыв в доступности питает двухуровневый рынок: 42% клиник инвестируют в цифровые решения, в то время как другие ограничивают покупки основным оборудованием, которое поддерживает базовую помощь. Финансовые продукты, такие как разделенные платежи и оборудование как услуга, расширяются, но внедрение отстает в сельских районах. Без более широкого страхового возмещения продажи премиального оборудования могут оставаться на 30% ниже потенциала.

Сегментный анализ

По продукту: терапевтическое оборудование поддерживает лидерство, расходные материалы ускоряются

Терапевтическое оборудование сохранило 48,50% доли рынка испанского стоматологического оборудования в 2024 году, отражая его жизненно важную роль в повседневных процедурах и генерации доходов. Системы CAD/CAM показали 18% годовой скачок внедрения, поскольку клиницисты требовали внутреннего фрезерования для сокращения лабораторного времени выполнения заказа. Диагностическое оборудование, которое составило примерно 28% доходов, выиграло от замены, обусловленной EU-MDR, с внеротовыми рентгенологическими аппаратами, показывающими самый резкий рост заказов. Стоматологические расходные материалы внесли меньшие суммы билетов, но зафиксировали самый быстрый прогноз среднегодового темпа роста 3,93%, движимый повторяющимися имплантатами, цементами и поставками элайнеров.

Растущее использование имплантатов - выросло на 60,5% с тех пор, как страхование расширило покрытие для пожилых людей - поддерживает стабильные циклы пополнения для материалов для снятия слепков и биоматериалов. Поставщики оборудования теперь объединяют стартовые наборы с покупками имплантатов для обеспечения долгосрочных контрактов на расходные материалы. Параллельно, смолы для 3D-печати набирают обороты, поскольку креслесторонняя аддитивная производство сокращает доставку с дней до часов. Академические институты Испании закупают блоки для моделирования и фантомные головы с более высокой частотой, создавая смежный спрос на малые инструменты. В целом, расширяющиеся клинические показания для минимально инвазивной хирургии обеспечивают, что терапевтические инструменты и их расходные материалы поддерживают взаимосвязанный рост на рынке испанского стоматологического оборудования.

По лечению: протезирование командует как масштабом, так и импульсом

Протезная работа заняла 33,50% доходов 2024 года и прогнозируется расти на 4,01% ежегодно, делая ее двойным лидером среди категорий лечения. Реставрации на имплантатах составляют 62% протезного объема и быстро перешли к компонентам из диоксида циркония, которые показали 28% более высокое внедрение в 2024 году благодаря эстетике и антибактериальным качествам. Эндодонтия следовала с примерно 27% долей, обновленная ротационными файлами, которые сокращают время кресла на 35%. Ортодонтия, хотя и меньшая, переживает революцию прозрачных элайнеров, с элайнерами теперь 70% новых случаев против 59% четыре года назад.

Лазер-ассистированная пародонтология остается стабильной нишей, но фиксирует 22% годовое внедрение лазеров для мягких тканей, поскольку клиники нацелены на более быстрое заживление и комфорт пациентов. Диагностические ИИ-инструменты, которые отмечают раннее пародонтальное заболевание во время рутинных сканирований, могут расширить этот сегмент. Для эндодонтии улучшения точности апекс-локатора снижают показатели повторного лечения и оправдывают инвестиции, несмотря на умеренное возмещение. В целом, эти сдвиги позиционируют протезирование как основной двигатель дополнительных доходов, обеспечивая приоритет капитальных расходов на рынке испанского стоматологического оборудования в обозримом будущем.

По конечным пользователям: клиники доминируют, академия быстро растет

Стоматологические клиники контролировали 64,67% размера рынка испанского стоматологического оборудования в 2024 году благодаря модели частного финансирования медицинской помощи в Испании. Примерно 75% клиник теперь используют по крайней мере один цифровой рабочий процесс, по сравнению с 58% в 2022 году, сигнализируя о массовом принятии конвейеров от визуализации до проектирования. Консолидированные сети, поддерживаемые частным капиталом, работают с растущим присутствием 300 с лишним сайтов и стандартизируют конфигурации кресел для эффективности обслуживания.

Академические и исследовательские центры, хотя и меньшие, будут расширяться со среднегодовым темпом роста 4,45%. Правительственные гранты подняли бюджеты оборудования на 18% в 2024 году, нацеленные на симуляционные лаборатории и продвинутую визуализацию для обучения студентов. Стоматологические больницы составляют примерно 20% доходов и инвестируют главным образом в сложные хирургические кабинеты, которые обслуживают максиллофациальные случаи. Поскольку государственное страховое покрытие расширяется, эти больницы могли бы поглотить переполнение от частных практик, стимулируя покупки многокресельных операторных блоков. В совокупности, диверсификация конечных пользователей смягчает поставщиков от циклических колебаний, поддерживая базовый спрос твердым на рынке испанского стоматологического оборудования.

Географический анализ

Мадрид, Каталония и Валенсия вместе генерировали большинство рыночной стоимости в 2024 году, поскольку их расходы на стоматологию на душу населения были на 28% выше национального среднего. Только Мадрид захватил 22,3% благодаря силе корпоративных сетей и университетских клиник, которые выделяют на 35% больше на высокоспециализированные устройства, чем независимые. Широкая промышленная база Каталонии поддерживает местных производителей малых инструментов, питая региональную экосистему поставок.

Прибрежные регионы, тем временем, используют сильный въездной туризм. Андалусия и Валенсия зафиксировали 18% скачок потока иностранных пациентов в 2024 году, что заметно подняло покупки премиальных имплантатов. Поставщики часто вводят флагманские CBCT-сканеры в этих областях первыми, потому что клиники там сравнивают себя с глобальными коллегами.

В отличие от этого, сельские провинции тратят на 40% меньше на практику, сдерживаемые более низкими доходами и меньшей плотностью клиник. Тем не менее, северо-центральные регионы, такие как Кастилия и Леон, сталкиваются с быстро стареющим населением, вызывая 23% скачок в процедурах, связанных с имплантатами, с 2022 года. Мобильные стоматологические отделения, финансируемые региональными правительствами, стремятся перекрыть пробелы доступа, и они закупают портативные рентгеновские аппараты, которые соответствуют EU-MDR. Со временем, если подключение к широкополосной связи продолжит улучшаться, телестоматология может сузить технологические различия по всей Испании, поддерживая скрытый спрос на внутриротовые камеры и безопасные платформы данных в рамках рынка испанского стоматологического оборудования.

Конкурентная среда

Международные производители Dentsply Sirona, Straumann Group и Henry Schein коллективно удерживали менее 50% доходов в 2024 году, подчеркивая умеренно концентрированную арену. Их сила заключается в интегрированных предложениях: цифровые решения Straumann теперь составляют 5% продаж EMEA, по сравнению с 3,2% два года назад, свидетельствуя об импульсе в сканер-управляемой имплантологии. Dentsply Sirona сотрудничает с программными фирмами для встраивания облачной PMS в пакеты кресел, блокируя повторные потоки расходных материалов.

Среднеразмерные специалисты вырезают ниши через технологическую глубину и сервисную гибкость. ACTEON преуспевает в высококачественной визуализации и процветает на премиальной послепродажной поддержке, в то время как Klockner Implant System использует отечественный брендовый капитал в имплантных компонентах. Испанские дистрибьюторы обеспечивают эксклюзивные территориальные лицензии для создания конкурентных рвов и предоставляют местные ремонты - решающий фактор для однокресельных практик, не желающих сталкиваться с простоями.

Бизнес-модели меняются: примерно 28% нового оборудования в 2024 году было арендовано или куплено через подписные пакеты, против 17% в 2022 году. Поставщики выигрывают от предсказуемых доходов, а клиники сохраняют наличные. ИИ-enabled диагностика представляет белое пространство, где ранние участники сообщают на 35% более низкую стоимость привлечения клиентов, чем традиционное оборудование. Поскольку поддерживаемые PE сети стремятся к панъевропейскому масштабу, трансграничные альянсы закупок могут дальше изменить динамику переговоров на рынке испанского стоматологического оборудования.

Лидеры индустрии стоматологических устройств Испании

3M

Straumann Holding AG

Dentsply Sirona

Zimmer Biomet

Henry Schein Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Straumann Group представила стоматологическую систему производительности iEXCEL в Испании, упростив рабочие процессы через единый комплект имплантатов Straumann

- Сентябрь 2024: Alantra Private Equity Fund IV купил 13 испанских стоматологических лабораторий, сигнализируя о продолжающемся аппетите PE Alantra

Область отчета о рынке стоматологических устройств Испании

Согласно области отчета, стоматологические устройства - это инструменты, используемые стоматологическими профессионалами для предоставления стоматологических процедур. Они включают инструменты для осмотра, манипуляций, лечения, восстановления и удаления зубов и окружающих оральных структур. Стандартные инструменты - это инструменты, используемые для осмотра, восстановления и извлечения зубов и манипуляций с тканями. Рынок стоматологических устройств Испании сегментирован по типу продукта (общее и диагностическое оборудование, стоматологические расходные материалы и другие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтическое, протезное) и конечным пользователям (больницы, клиники и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | |

| Внутриротовое рентгенологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| Системы CAD/CAM | ||

| Фрезерное оборудование | ||

| Литейная машина | ||

| Другое терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Зубные имплантаты | ||

| Коронки и мостовидные протезы | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтическое |

| Протезное |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По продукту | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | ||

| Внутриротовое рентгенологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| Системы CAD/CAM | |||

| Фрезерное оборудование | |||

| Литейная машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Зубные имплантаты | |||

| Коронки и мостовидные протезы | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтическое | |||

| Протезное | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер испанского рынка стоматологического оборудования?

Размер испанского рынка стоматологического оборудования составляет 298,47 млн долларов США в 2025 году и прогнозируется достигнуть 355,21 млн долларов США к 2030 году.

2. Какая категория продуктов генерирует наибольший доход?

Терапевтическое оборудование лидирует с 48,50% долей рынка в 2024 году, движимое постоянными обновлениями в CAD/CAM и имплантных системах.

3. Насколько быстро ожидается рост рынка?

Прогнозируется рост рынка со среднегодовым темпом роста 3,54% между 2025 и 2030 годами.

4. Какой сегмент лечения расширяется быстрее всего?

Протезные процедуры показывают самый высокий темп роста на уровне 4,01% среднегодового темпа роста из-за растущего спроса на имплантаты среди пожилых людей.

Последнее обновление страницы: