Размер и доля рынка кардиоваскулярных устройств Испании

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

| Размер Рынка (2025) | 1.63 Миллиардов долларов США |

| Размер Рынка (2030) | 2.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.39% CAGR |

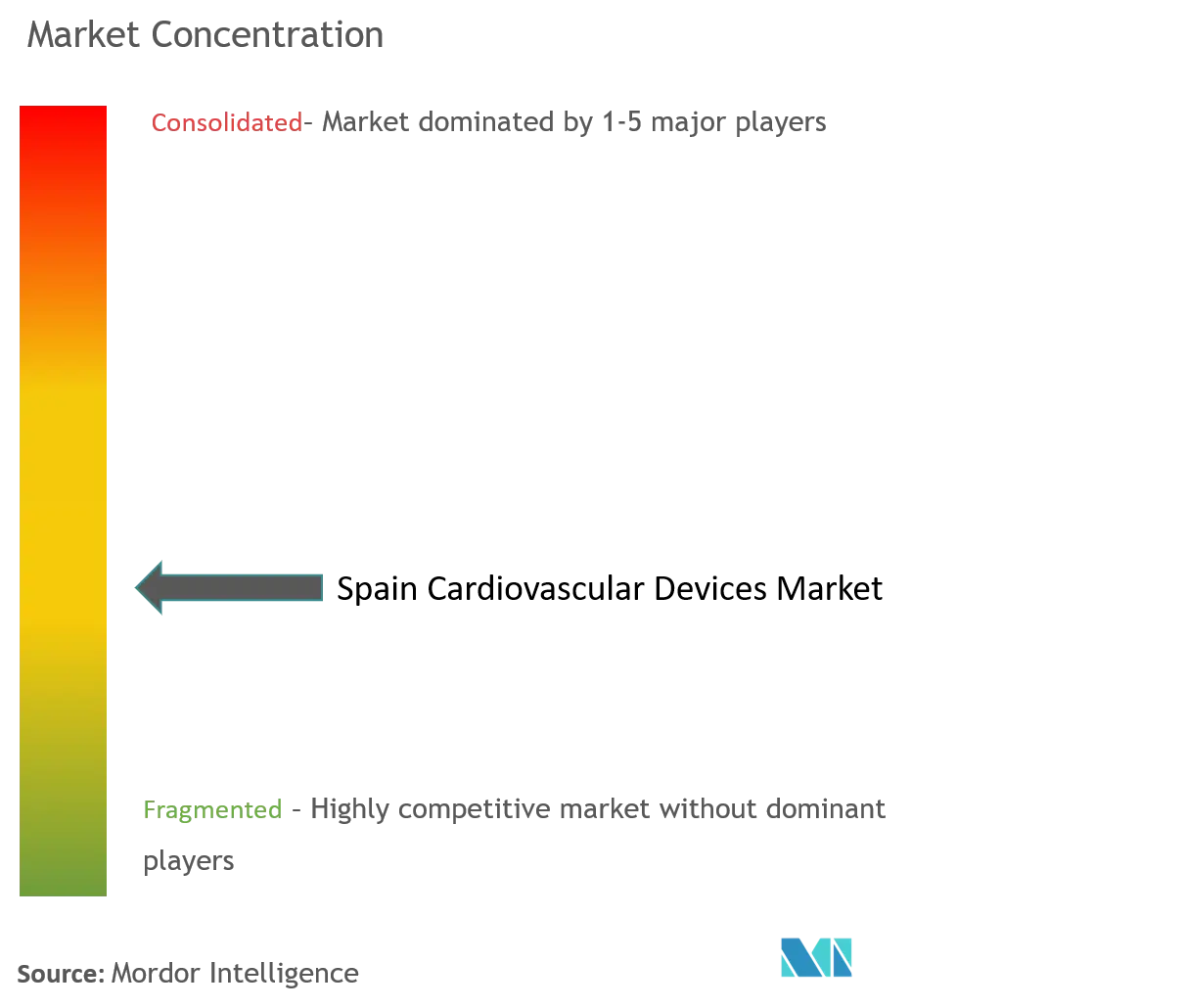

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка кардиоваскулярных устройств Испании от Mordor Intelligence

Размер рынка кардиоваскулярных устройств Испании составляет 1,55 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,01 млрд долларов США к 2030 году, что соответствует совокупному годовому темпу роста (CAGR) 5,39% в период 2025-2030 годов. Этот рост отражает усилия правительства по модернизации оборудования государственных больниц при сохранении общей бюджетной дисциплины. Терапевтические и хирургические устройства занимают наибольшую долю рынка кардиоваскулярных устройств Испании, тогда как диагностические и мониторинговые технологии развиваются быстрее, поскольку больницы стремятся выявлять заболевания на более ранней стадии и сокращать время госпитализации. Производители, которые объединяют интервенционное оборудование с цифровыми мониторинговыми услугами, уже получают выгоду от более широких потоков повторяющихся доходов. Между тем, ускоренные инвестиции частных кардиологических сетей повышают общий спрос и поднимают ожидания премиальной функциональности, заставляя поставщиков сбалансировать стандартизированные предложения для государственных учреждений с высококлассными решениями для частных центров.

Ключевые выводы отчета

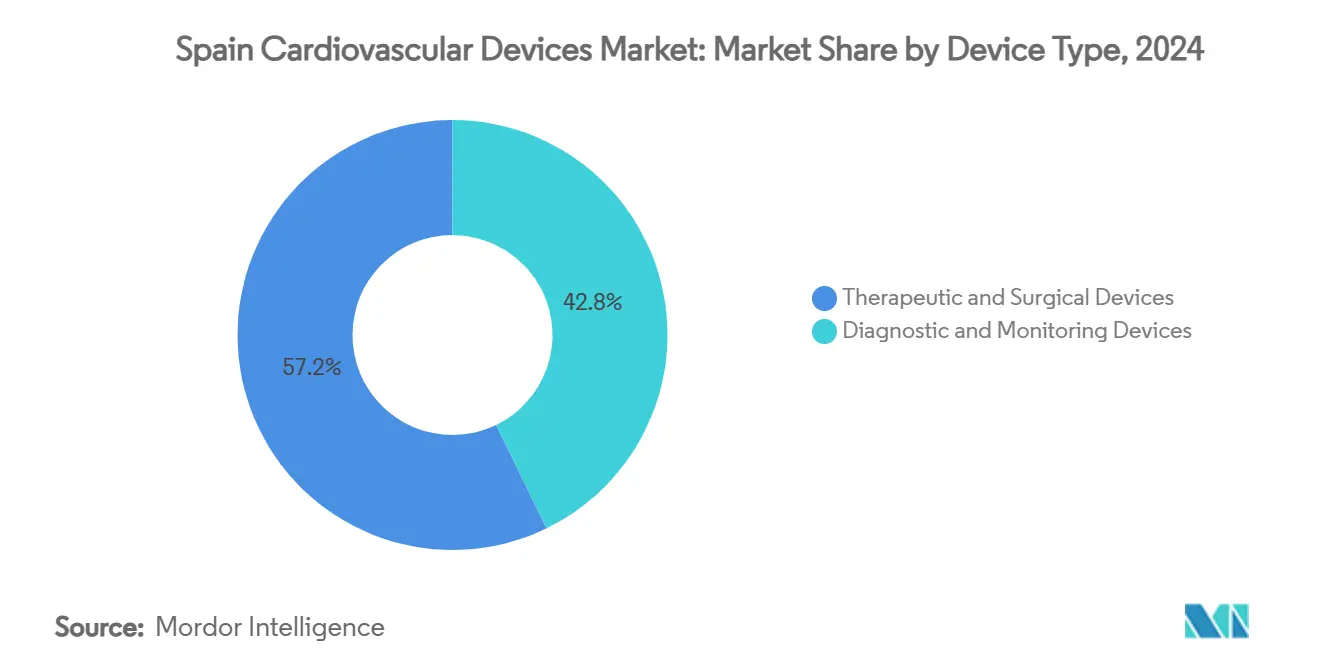

По типу устройств терапевтические и хирургические продукты лидировали с 57,20% доли рынка кардиоваскулярных устройств Испании в 2024 году; диагностическое и мониторинговое оборудование, по прогнозам, будет расширяться с CAGR 6,03% до 2030 года.

По показаниям ишемическая болезнь сердца составила 55,21% размера рынка кардиоваскулярных устройств Испании в 2024 году, в то время как клапанная болезнь сердца готова расти с CAGR 6,84% до 2030 года.

По конечным пользователям больницы контролировали 68,20% доходов в 2024 году; домашний уход, по прогнозам, продемонстрирует самый быстрый рост с CAGR 7,11% в период 2025-2030 годов.

Тенденции и инсайты рынка кардиоваскулярных устройств Испании

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Национальный план сердечно-сосудистого здоровья 2022-2029 | +1.8% | По всей стране, раннее улучшение в недостаточно обслуживаемых регионах | Среднесрочный период (2-4 года) |

| Быстро стареющее население | +1.5% | Все регионы, пиковое использование вдоль средиземноморского побережья и северных провинций | Долгосрочный период (≥4 лет) |

| Расширение возмещения для TAVR и TMVR | +1.2% | Мадрид, Барселона, Валенсия первыми | Краткосрочный период (≤2 лет) |

| Рост частных кардиологических сетей | +0.9% | Крупные городские центры | Среднесрочный период (2-4 года) |

| Финансирование цифрового теле-мониторинга | +0.8% | Каталония, Страна Басков первыми | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Национальный план сердечно-сосудистого здоровья 2022-2029 катализирует государственные закупки

План выделяет 215 млн евро на модернизацию сердечно-сосудистого оборудования, ускоряя замену устаревших систем визуализации и лабораторий катетеризации. Стандартизированные многолетние сервисные контракты сокращают циклы торгов и гарантируют обучение, что стимулирует рост на основе объема для базовых диагностических платформ и спрос, ориентированный на ценность, для передовых технологий. Больницы в недостаточно обслуживаемых регионах получают более быстрый доступ к обновленному ультразвуковому оборудованию сердца, в то время как флагманские центры принимают полностью интегрированные комплексы катетеризационных лабораторий. Поставщики с многоуровневыми портфолио захватывают долю, удовлетворяя оба конца спектра производительности.

Быстро стареющее население расширяет спрос на устройства

Граждане старше 65 лет генерируют непропорционально большую долю кардиологических процедур, и их скопление вдоль средиземноморского побережья создает горячие точки использования. Восьмидесятилетние пациенты сейчас являются самой быстрорастущей группой для транскатетерной замены клапанов, что побуждает больницы пересматривать протоколы планирования и послеоперационного ухода. Производители ответили меньшими имплантатами и более длительным сроком службы батареи, что снижает риск повторной госпитализации. Больницы, которые внедряют гериатрически-дружественные технологии, часто видят эффективность использования, превышающую региональные средние показатели.

Возмещение TAVR и TMVR ускоряет внедрение структурных сердечных устройств

Расширенные критерии в 2024 году удвоили количество подходящих пациентов среднего риска для транскатетерной замены аортального клапана и расширили возмещение митральной пластики. Объемы процедур подскочили на 47% в годовом исчислении, что позволило больницам договариваться о ценовых уступках близких к 12%. Хотя цены за единицу упали, доходы выросли за счет более высокой пропускной способности. Поставщики, которые объединяют обучение и аналитику в цену устройства, защищают маржу несмотря на основные скидки.

Расширение частных кардиологических сетей стимулирует премиальное оборудование

Частные кардиологические группы выросли на 23% с 2024 года и обновляют оборудование примерно на 40% быстрее, чем государственные учреждения. Эти центры фокусируются на электрофизиологии и 4D визуализации, требуя передовых систем картирования, гибридных операционных и сканеров с ИИ-усилением. Контракты со страховщиками на основе результатов заставляют поставщиков документировать клиническую пользу, позволяя новым технологиям закрепиться в частном секторе перед миграцией в циклы государственных закупок.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Региональные ценовые потолки тендеров | -1,2% | Наиболее остро в Андалусии, Валенсии, Галисии | Краткосрочный период (≤2 лет) |

| Отставание пересертификации MDR | -0,9% | По всей стране | Краткосрочный период (≤2 лет) |

| Нехватка интервенционных кардиологов | -0,8% | За пределами Мадрида и Каталонии | Среднесрочный период (2-4 года) |

| 120-дневные циклы платежей больниц | -0,4% | Андалусия и Эстремадура | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Региональные ценовые потолки тендеров сжимают продажные цены

Автономные сообщества, такие как Андалусия и Валенсия, применяют референтное ценообразование на 15-20% ниже уровней прямых переговоров. Модель приоритизирует общую стоимость владения, поощряя заявки, которые объединяют расходные материалы, обслуживание и обучение. Поставщики среднего уровня покидают низкомаржинальные категории, консолидируя долю среди фирм, которые используют масштаб. Больницы могут столкнуться с меньшим количеством опций в товарных сегментах, если текущие правила сохранятся.

Отставание пересертификации MDR задерживает запуски продуктов

Кардиоваскулярные устройства класса III сталкиваются с средними задержками пересертификации в 14 месяцев в рамках Европейского регламента медицинских устройств, ограничивая поступление продуктов следующего поколения. Более крупные компании с надежными регулятивными командами сохраняют преимущество, в то время как меньшие инноваторы откладывают выход на рынок. Больницы продлевают сервисные контракты на устаревшие системы, повышая расходы на обслуживание и создавая отложенный спрос, который появится, как только отставание сократится.

Сегментный анализ

По типу устройств: диагностический импульс наряду с терапевтическим масштабом

Терапевтические и хирургические устройства занимали 57,20% доли рынка кардиоваскулярных устройств Испании в 2024 году, поддерживаемые коронарными стентами и имплантатами управления сердечным ритмом. Одновременно ожидается, что размер рынка кардиоваскулярных устройств Испании для диагностического и мониторингового оборудования будет расти с CAGR 6,03% до 2030 года благодаря ИИ-управляемой визуализации и национальному финансированию раннего выявления. Передовые транскатетерные инструменты также сокращают жизненный цикл старых хирургических устройств, смещая закупки в сторону минимально инвазивных систем, которые сокращают время пребывания в больнице. Поставщики, которые могут объединить модульные программные лицензии с основным оборудованием, захватывают дополнительный доход без пропорционально более высоких производственных затрат.

Внедрение диагностики больше не ограничивается академическими центрами. Платформы фракционного резерва кровотока и 3D эхокардиография проникают в региональные больницы, поощряемые стандартизированными руководящими принципами закупок в рамках Национального плана сердечно-сосудистого здоровья. В то же время терапевтический сегмент усиливает свой фокус на структурных сердечных вмешательствах, поскольку плательщики признают преимущества по затратам более коротких времен восстановления. Больницы, которые достигают более низких показателей продолжительности пребывания через инновации устройств, часто квалифицируются для финансирования на основе производительности, стимулируя спрос на новейшие имплантаты.

По показаниям: коронарное доминирование с клапанным ускорением

Размер рынка кардиоваскулярных устройств Испании, выделенный на ишемическую болезнь сердца, достиг 55,21% в 2024 году, отражая зрелую инфраструктуру и экспертизу клиницистов. Итерации стентов с лекарственным покрытием и ангиопластика под контролем визуализации обеспечивают стабильную добавочную ценность. Поставщики смягчают ценовое давление, объединяя низкомаржинальные расходные материалы с проприетарной аналитикой. Клапанная болезнь сердца, хотя и меньшая, позиционируется для CAGR 6,84% в период 2025-2030 годов после расширенного возмещения TAVR и TMVR. Больницы, которые размещают специализированные сердечные команды, уже захватывают растущие объемы направлений, указывая на то, что процедурная мощность может определить будущую долю больше, чем доступность устройств.

Управление сердечной недостаточностью и электрофизиология набирают видимость. Имплантируемые гемодинамические мониторы предоставляют данные в реальном времени, которые предотвращают события декомпенсации, сокращая повторные госпитализации. Объемы катетерной абляции выросли на 18% в 2024 году, демонстрируя, что терапия аритмии распространяется за пределы третичных центров. Поставщики, интегрирующие системы картирования с аблационным оборудованием, предоставляют решения из одного источника, которые многие больницы рассматривают как операционно выгодные.

Географический анализ

Мадрид и Каталония составили почти треть размера рынка кардиоваскулярных устройств Испании в 2024 году, поддерживаемые плотными сетями третичных больниц и динамичными программами клинических исследований. Капитальные бюджеты в этих регионах благоприятствуют ИИ-оснащенной визуализации и передовой электрофизиологии, закрепляя их статус ранних последователей. Валенсия и Андалусия, ограниченные строгими ценовыми потолками, часто откладывают премиальные покупки или полагаются на многолетний лизинг для внедрения новых технологий.

Северные провинции, такие как Галисия и Астурия, демонстрируют растущую потребность в имплантатах управления сердечным ритмом, поскольку их стареющее население превышает национальное среднее значение. Гранты из Национального плана сердечно-сосудистого здоровья профинансировали первые лаборатории катетеризации в нескольких из этих областей, сокращая время путешествия пациентов и повышая местные объемы процедур. Поставщики, которые размещают сервисные хабы рядом с этими новыми центрами, могут заблокировать раннюю лояльность.

Вдоль средиземноморского побережья сезонные всплески туризма растягивают интервенционную мощность. Больницы в Мурсии и Аликанте развертывают модульные планировки катетеризационных лабораторий и портативную визуализацию для управления колебающимся спросом. Вечерние сессии TAVR освобождают дневную мощность для неотложных случаев, указывая на продолжающийся спрос на расходные материалы даже в периоды, традиционно считающиеся низкоиспользуемыми. Поставщики, способные к быстрому пополнению запасов, получают преимущество в этих критичных по времени условиях.

Конкурентная среда

Пять крупнейших производителей обеспечили более 50% доли рынка кардиоваскулярных устройств Испании в 2024 году, что привело к умеренной концентрации рынка. Поставщики широкой линейки используют интегрированные портфолио для выигрыша системных контрактов, которые объединяют имплантаты, визуализацию, аналитику и обслуживание. Нишевые инноваторы преуспевают, превосходя в специализированных сегментах, таких как баллоны с лекарственным покрытием или имплантируемые петлевые регистраторы, часто сотрудничая с академическими больницами для разработки доказательств превосходных результатов.

Стратегические альянсы с ведущими кардиологическими центрами ускоряют усовершенствование устройств. Исследования раннего доступа позволяют больницам формировать итеративный дизайн, в то время как поставщики собирают данные о производительности в реальном мире для регулятивных заявок. Эти сотрудничества подчеркивают, что будущие битвы за долю могут зависеть больше от клинических доказательств, чем от заголовочного ценообразования.

Цифровая интеграция представляет новый конкурентный фронт. Производители, объединяющие оборудование с облачной поддержкой принятия решений, встраиваются глубоко в ИТ-архитектуру больниц. Патентная активность в прогнозной аналитике резко возросла в 2024 году, указывая на гонку за контроль над уровнем данных сердечно-сосудистой помощи. Платформы, предлагающие открытые API, могут обогнать закрытые экосистемы, поскольку сети здравоохранения все больше приоритизируют интероперабельность.

Лидеры отрасли кардиоваскулярных устройств Испании

Boston Scientific Corporation

Cardinal Health

Siemens Healthineers

Medtronic

Abbott

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Испанские кардиологические общества выпустили гендерно-специфичные сердечно-сосудистые руководящие принципы, побуждая больницы корректировать протоколы визуализации для женщин

- Март 2025: Philips развернул свою носимую ЭКГ ePatch и ИИ-аналитику в 14 испанских больницах, обеспечивая 14-дневный непрерывный мониторинг

Область охвата отчета о рынке кардиоваскулярных устройств Испании

Согласно области охвата отчета, кардиоваскулярные устройства используются для диагностики, мониторинга и лечения болезней сердца и связанных проблем со здоровьем. Кардиологическое устройство поддерживает сердцебиение с нормальным ритмом.

Рынок кардиоваскулярных устройств Испании сегментирован по типу устройств (диагностические и мониторинговые устройства (электрокардиограмма (ЭКГ), дистанционный кардиологический мониторинг и другие диагностические и мониторинговые устройства) и терапевтические и хирургические устройства (устройства поддержки сердца, устройства управления сердечным ритмом, катетеры, стенты и трансплантаты, сердечные клапаны и другие терапевтические и хирургические устройства)). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Дистанционный кардиологический монитор | ||

| Кардиологическая МРТ | ||

| Кардиологическая КТ | ||

| Эхокардиография/ультразвук | ||

| Системы фракционного резерва кровотока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | PTCA баллонные катетеры | |

| IVUS/OCT катетеры | ||

| Управление сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизирующей терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Устройства поддержки желудочков | ||

| Искусственные сердца | ||

| Трансплантаты и патчи | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Клапанная болезнь сердца |

| Больницы |

| Настройки домашнего ухода |

| Прочие |

| По устройству | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Дистанционный кардиологический монитор | |||

| Кардиологическая МРТ | |||

| Кардиологическая КТ | |||

| Эхокардиография/ультразвук | |||

| Системы фракционного резерва кровотока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорезорбируемые стенты | |||

| Катетеры | PTCA баллонные катетеры | ||

| IVUS/OCT катетеры | |||

| Управление сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизирующей терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Устройства поддержки желудочков | |||

| Искусственные сердца | |||

| Трансплантаты и патчи | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По показанию | Ишемическая болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Клапанная болезнь сердца | |||

| По конечному пользователю | Больницы | ||

| Настройки домашнего ухода | |||

| Прочие | |||

Ключевые вопросы, отвеченные в отчете

Какой текущий размер рынка кардиоваскулярных устройств Испании?

Рынок оценивается в 1,55 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,01 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю рынка кардиоваскулярных устройств Испании?

Терапевтические и хирургические устройства лидируют с 57,20% доходов 2024 года, движимые коронарными стентами и имплантатами сердечного ритма.

Как быстро растет сегмент домашнего ухода среди конечных пользователей?

Прогнозируется, что кардиоваскулярные устройства домашнего ухода будут расширяться с CAGR 7,11% в период 2025-2030 годов, что является самым быстрым среди всех настроек конечных пользователей.

Почему структурные сердечные устройства набирают импульс в Испании?

Расширенное возмещение 2024 года для TAVR и TMVR удвоило пул подходящих пациентов и повысило объемы процедур на 47%, ускоряя спрос на технологии транскатетерных клапанов.

Последнее обновление страницы: