Размер и доля рынка заменителей сахара в Южной Америке

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

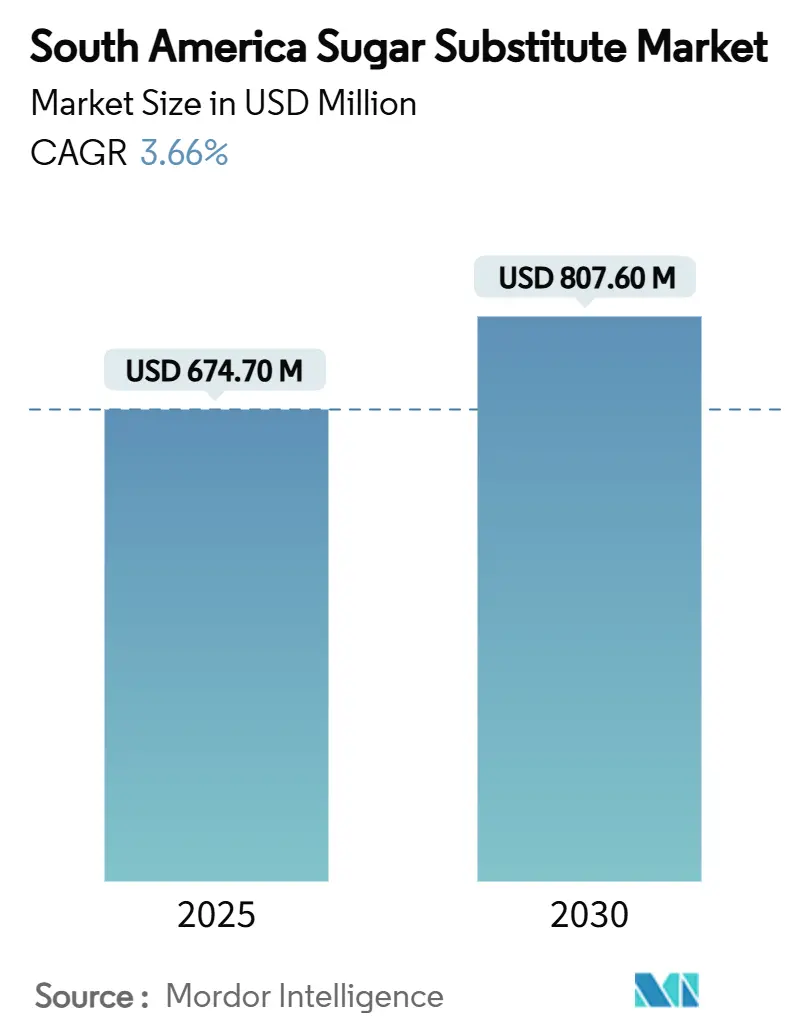

| Размер Рынка (2025) | 674.70 Миллион долларов США |

| Размер Рынка (2030) | 807.60 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.66% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка заменителей сахара в Южной Америке от Mordor Intelligence

Рынок заменителей сахара в Южной Америке достиг 674,7 млн долл. США в 2025 году и, по прогнозам, достигнет размера рынка 807,6 млн долл. США к 2030 году, что отражает совокупный годовой темп роста (CAGR) 3,66%. Тенденции здорового питания, быстрая урбанизация и стабильные инвестиции в переформулирование продуктов продолжают поддерживать расширение рынка. Импульс особенно силен для молекул натурального происхождения, поскольку составители рецептур продуктов питания и напитков реагируют на критерии покупки чистых этикеток, в то время как многонациональные бренды безалкогольных напитков и молочных продуктов переформулируют традиционные рецепты для соответствия добровольным обязательствам по сокращению сахара. Параллельно фармацевтические производители принимают полиолы для улучшения вкусовых качеств в педиатрических и гериатрических лекарственных формах и для защиты чувствительных к влаге активных веществ. Стратегические программы закупок, которые отдают предпочтение сырью на основе сахарного тростника, в сочетании с созревающими биотехнологическими мощностями ферментации в Южной Америке, снижают производственные затраты, сокращают ценовые разрывы с рафинированным сахаром и дополнительно стимулируют принятие. В то же время торговая liberalization в рамках Меркосур расширяет трансграничные сети поставок листьев стевии, эритритола и экстрактов монашеского фрукта, усиливая конкурентную интенсивность в регионе.

Ключевые выводы отчета

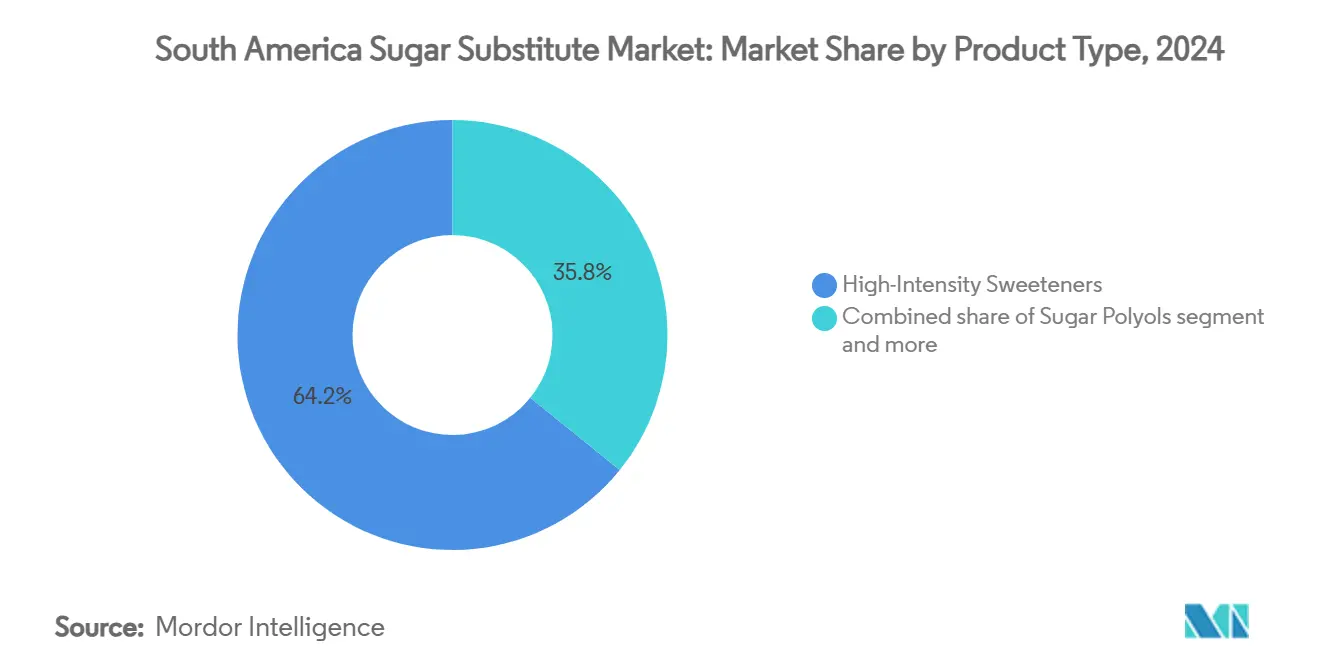

- По типу продукта высокоинтенсивные подсластители лидировали с долей выручки 64,20% в 2024 году, в то время как прогнозируется, что сахарные полиолы будут расширяться со среднегодовым темпом роста 8,10% до 2030 года.

- По происхождению синтетические ингредиенты занимали 48,90% доли рынка подсластителей в Южной Америке в 2024 году; биотехнологически ферментированные ингредиенты представляют самый быстрорастущий сегмент происхождения со среднегодовым темпом роста 8,80% на 2025-2030 годы.

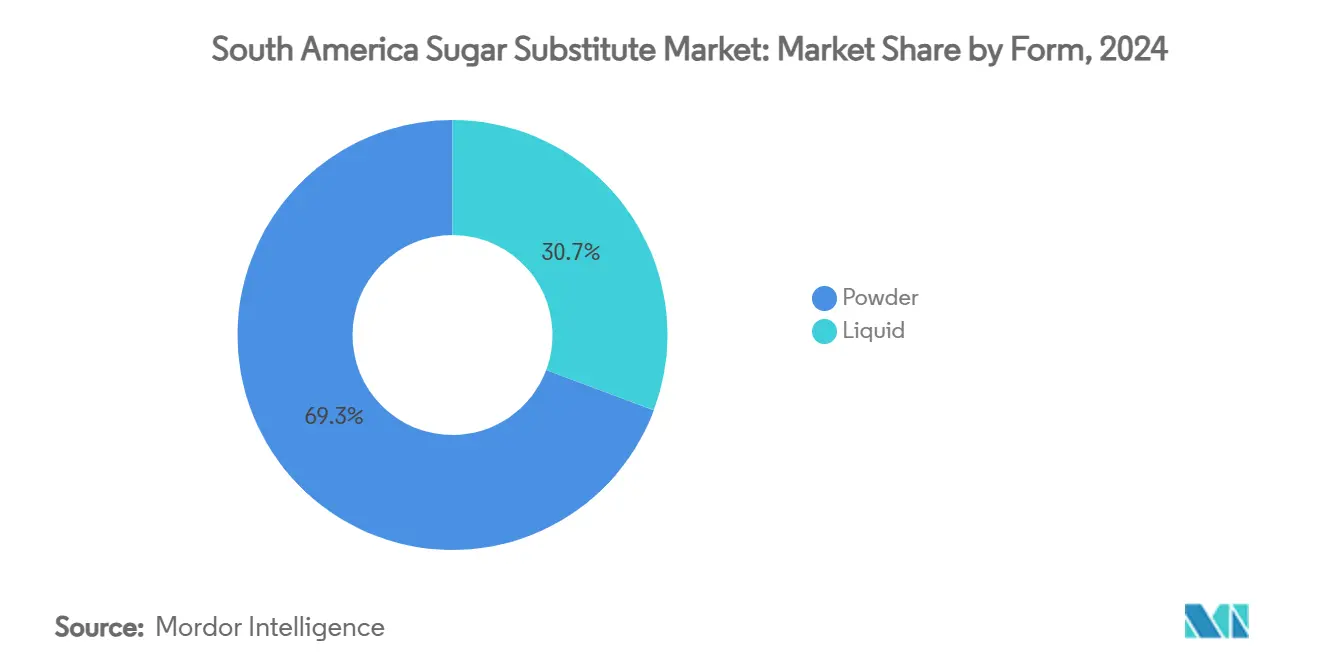

- По форме порошковые продукты составляли 69,30% размера рынка подсластителей в Южной Америке в 2024 году; жидкие формулировки готовы расти быстрее всего со среднегодовым темпом роста 7,90% до 2030 года.

- По применению напитки обеспечили 41,20% выручки 2024 года, тогда как фармацевтические применения готовы расти со среднегодовым темпом роста 8,30% за прогнозный период.

- По географии Бразилия внесла 53,70% выручки 2024 года, и прогнозируется, что Аргентина зафиксирует самый высокий рост со среднегодовым темпом роста 7,89% между 2025 и 2030 годами.

Тенденции и аналитические данные рынка заменителей сахара в Южной Америке

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Принятие натуральных подсластителей из-за спроса на чистые этикетки | +0.8% | Основные в Бразилии и Аргентине, расширяется на Колумбию, Перу | Среднесрочный период (2-4 года) |

| Растущее внимание к здоровью и переход к низкокалорийным диетам | +0.9% | Глобально по всей Южной Америке, сильнее всего в городских центрах | Долгосрочный период (≥ 4 лет) |

| Растущая распространенность диабета и ожирения в регионе | +0.7% | Бразилия, Аргентина, с распространением на остальную Южную Америку | Долгосрочный период (≥ 4 лет) |

| Растущее использование заменителей сахара в обработанных продуктах | +0.6% | Производственные центры Бразилии, центры пищевой переработки Аргентины | Среднесрочный период (2-4 года) |

| Растущий переход к ингредиентам с меньшим углеродным следом | +0.4% | Регионы стевии в Бразилии, области культивирования в Парагвае | Долгосрочный период (≥ 4 лет) |

| Правительственные инициативы по продвижению более здорового образа жизни и сокращению сахара | +0.5% | Бразилия, Аргентина, Венесуэла, с гармонизацией МЕРКОСУР | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Принятие натуральных подсластителей из-за спроса на чистые этикетки

Пищевые переработчики добавляют стевиол гликозиды, могрозиды монашеского фрукта и ферментированный эритритол, чтобы сократить списки ингредиентов и заменить добавки с химически звучащими названиями. Национальные сети супермаркетов в регионе теперь выделяют видные места на полках для продуктов с маркировкой 100% натурально подслащенный,

усиливая основную видимость. Производители ингредиентов отреагировали масштабированием заводов по извлечению из листьев и прецизионной ферментации рядом с центрами сахарного тростника в штате Сан-Паулу, сокращая расстояния перевозки и выбросы парниковых газов. Непрерывные инвестиции в технологии улучшения чистоты снизили посторонние привкусы, которые исторически ограничивали уровни использования. В результате рынок подсластителей в Южной Америке наблюдает более высокие скорости включения в молочные, зерновые и готовые к употреблению категории. Растущий потребительский спрос на продукты с чистыми этикетками ускорил исследования и разработки в области методов извлечения натуральных подсластителей. Производственные предприятия внедряют усовершенствованные системы фильтрации и ферментативные процессы для улучшения вкусового профиля этих альтернатив при сохранении их натуральной привлекательности.

Растущее внимание к здоровью и переход к низкокалорийным диетам

Послепандемические опросы потребителей показывают, что количество калорий входит в тройку основных атрибутов на лицевой стороне упаковки, влияющих на решения о покупке в Бразилии и Колумбии. Многонациональные компании по производству напитков, следовательно, снизили среднюю концентрацию сахара на порцию, заменив смесью сукралозы и стевиол гликозидов, чтобы сохранить вкус при обеспечении нулевой калорийности. Бренды заменителей пищи аналогично заменяют наполнители мальтодекстрина функциональными полиолами, которые обеспечивают сладость наряду с меньшим количеством усваиваемых углеводов. Массовые медиа-кампании здоровья от региональных министерств ускоряют эти предпочтения, позиционируя низкокалорийные подсластители как доступный инструмент для управления весом. Растущая распространенность диабета и ожирения в странах Южной Америки дополнительно усилила потребительский спрос на альтернативы сахару. Кроме того, правительственные инициативы по продвижению сокращения сахара в обработанных продуктах заставили производителей переформулировать свои продукты, используя заменители сахара [1]Источник: Панамериканская организация здравоохранения, Позиционирование низкокалорийных подсластителей как доступного инструмента для управления весом,

paho.org.

Растущая распространенность диабета и ожирения в регионе

Отслеживание Всемирной организации здравоохранения показывает, что уровень ожирения среди взрослых в Аргентине поднялся выше 30% в 2024 году, в то время как диагностированные случаи диабета в Бразилии теперь превышают 17 миллионов [2]Источник: Всемирная организация здравоохранения, Уровень ожирения среди взрослых в Аргентине,

data.who.int. Врачи и диетологи рекомендуют некалорийные подсластители, чтобы помочь пациентам снизить гликемическую нагрузку без ущерба для вкусовых качеств. Фармацевтические бренды быстро переформулировали соли для пероральной регидратации, сиропы от кашля и шипучие таблетки с ксилитолом и сорбитолом, чтобы избежать постдозовой гипергликемии. Следовательно, госпитальный спрос на высокоинтенсивные подсластители в формате пакетиков также растет, дополнительно укрепляя объемы в институциональном канале. Растущая осведомленность о метаболических расстройствах и их связи с потреблением сахара побудила потребителей активно искать альтернативы сахару в своем ежедневном рационе. Кроме того, правительственные инициативы по продвижению более здорового выбора продуктов питания и введению налогов на сахар ускорили переход к заменителям сахара в регионе.

Правительственные инициативы по продвижению более здорового образа жизни и сокращению сахара

Регулирование предупреждающих этикеток на лицевой стороне упаковки в Чили и новые руководящие принципы в стиле Nutri-Score в Бразилии требуют от продуктов с высоким содержанием сахара размещения видных черных восьмиугольников, подталкивая производителей к некалорийным подсластителям. Более того, недавно принятый в Аргентине акцизный налог на сахаросодержащие напитки устанавливает более высокий сбор на напитки, превышающие 4 г сахара на 100 мл, стимулируя переформулирование согласно Министерству здравоохранения Бразилии. Отраслевые ассоциации сообщают, что крупные производители газированных безалкогольных напитков уже сократили содержание сахара на 22% с момента объявления налога, заменив его смесями сукралоза-стевия [3]Источник: Министерство здравоохранения Бразилии, Сокращение содержания сахара,

gov.br. Эти регуляторные меры по всей Южной Америке создали эффект пульсации, побуждая производителей продуктов питания и напитков ускорить свои инициативы по сокращению сахара. Ожидается, что внедрение аналогичных политик в других регионах дополнительно повысит спрос на заменители сахара, поскольку компании стремятся соответствовать ориентированным на здоровье регулированиям при сохранении вкусовых профилей продуктов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регуляторные ограничения на лимиты использования и маркировку искусственных подсластителей | -0.3% | Юрисдикция ANVISA в Бразилии, надзор ANMAT в Аргентине, гармонизация МЕРКОСУР | Краткосрочный период (≤ 2 лет) |

| Культурное предпочтение традиционных продуктов питания и напитков на основе сахара | -0.5% | Сельская Бразилия, традиционные аргентинские рынки, Парагвай, остальная Южная Америка | Долгосрочный период (≥ 4 лет) |

| Более высокая стоимость натуральных и низкокалорийных подсластителей по сравнению с обычным сахаром | -0.4% | Ценочувствительные сегменты по всей Южной Америке, развивающиеся рынки | Среднесрочный период (2-4 года) |

| Проблемы вкуса и послевкусия, влияющие на принятие потребителями | -0.2% | Потребительские сегменты по всей Бразилии, Аргентине, Колумбии, Венесуэле | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Регуляторные ограничения на лимиты использования и маркировку искусственных подсластителей

Чили ограничивает использование ацесульфама-К в газированных напитках до 350 мг/л, что ниже эталонов Кодекс Алиментариус, заставляя к локализованному переформулированию, которое может повысить сложность формулирования и стоимость согласно Министерству здравоохранения Чили. Уругвай обязывает к идентификациям на лицевой этикетке, таким как содержит некалорийные подсластители,

что может отпугнуть пожилых потребителей, скептически относящихся к синтетическим добавкам. Требования к маркировке, которые требуют количественного декларирования каждого высокоинтенсивного подсластителя, дополнительно усложняют дизайн упаковки с ограниченным пространством. Некоторые экспортеры нутрацевтиков также сталкиваются с дополнительными аналитическими тестами на таможне для проверки соответствия, удлиняя сроки поставки и добавляя к требованиям оборотного капитала, согласно Министерству здравоохранения Чили. Эти регуляторные рамки значительно различаются между регионами, создавая операционные вызовы для производителей, стремящихся к глобальному расширению рынка. Несогласованные регулирования между странами часто требуют множественных формулировок продуктов, увеличивая производственные затраты и снижая операционную эффективность.

Культурное предпочтение традиционных продуктов питания и напитков на основе сахара

В Аргентине производители дульсе де лече сталкиваются с вызовами в принятии потребителями вариантов, подслащенных стевией, даже при агрессивных маркетинговых усилиях. Потребители называют вкус и послевкусие основными проблемами, часто ассоциируя интенсивность сладости с качеством продукта. Бренды напитков с брендингом 'традиционный рецепт' все еще видно выделяют тростниковый сахар, подчеркивая его важность. Хотя наблюдается постепенный переход к гибридным формулам, смешивающим минимальный сахар с полиольными объемообразующими агентами, определенные наследственные категории остаются устойчивыми к полной замене сахарозы. Опросы выявляют глубокую культурную привязанность к традиционным рецептам на основе сахара, создавая препятствия для переформулирования в давних продуктах питания. Более того, повышенная стоимость заменителей сахара по сравнению с обычным сахаром препятствует их принятию производителями, особенно на рынках, чувствительных к ценообразованию. Производители также изучают кампании потребительского образования для устранения заблуждений о заменителях сахара. Эти усилия направлены на улучшение принятия путем подчеркивания пользы для здоровья и безопасности альтернативных подсластителей.

Сегментный анализ

По типу продукта: Высокоинтенсивные лидируют, полиолы догоняют

Продажи высокоинтенсивных молекул, таких как аспартам, сукралоза и стевиол гликозиды, достигли 64,20% выручки в 2024 году, делая их крупнейшим вкладчиком в рынок подсластителей в Южной Америке. В течение прогнозного окна стабильные профили затрат, высокая потентность сладости и обширные досье безопасности сохранят эти молекулы в основных формулировках напитков, кондитерских изделий и фармацевтиках. Бренды также отдают предпочтение сукралозе за ее термостабильность во время UHT обработки, в то время как новые решения стевии Reb M демонстрируют улучшенную сенсорную производительность. Тем не менее, прогнозируется, что сахарные полиолы зафиксируют среднегодовой темп роста 8,10%, опережая общий рост категории, на основе растущего применения в жевательной резинке, шоколадных покрытиях и диабетических хлебобулочных изделиях.

Составители рецептур тщательно отслеживают развивающиеся регуляторные отношения. Хотя аспартам привлек возобновленное внимание после глобальных токсикологических обзоров, региональные власти сохранили существующие уровни допустимого ежедневного потребления, обеспечивая краткосрочную стабильность для объемов напитков и настольных подсластителей. Сукралоза продолжает завоевывать долю в смешанных системах, часто сочетаясь с ацесульфамом-К для маскировки временной горечи. Между тем предпринимательские бренды используют благоприятное гликемическое воздействие эритритола для привлечения заботящихся о здоровье потребителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По происхождению: Синтетическая база, рост на основе биотехнологий

Синтетические молекулы, такие как сукралоза и аспартам, захватили 48,90% доли рынка подсластителей в Южной Америке в 2024 году, благодаря их предсказуемым параметрам качества и зрелым сетям поставок. Они остаются предпочтительными в основных линиях CSD, крупномасштабном производстве мороженого и порошковых смесях безалкогольных напитков, где последовательный вкус, надежность поставок и конкурентная стоимость перевешивают натуральное позиционирование. Однако прогнозируется самый быстрый рост биотехнологически ферментированных ингредиентов со среднегодовым темпом роста 8,80% между 2025 и 2030 годами. Достижения в прецизионной ферментации Reb M стевии и синтезе новых редких сахаров увеличили выходы, снизили использование растворителей и снизили удельные затраты.

Ингредиенты растительного происхождения, такие как экстракты монашеского фрукта, продолжают пользоваться 'натуральным ореолом', но ограничения поставок, вытекающие из ограниченных сельскохозяйственных площадей в Азии и сложных процессов извлечения, сдерживают их масштабируемость. Однако по мере созревания технологий ферментации грань между натуральным и синтетическим стирается, смещая нарративы к позиционированию 'идентичное природе'. Ведущие бренды напитков все чаще передают метрики углеродного следа на упаковке, при этом биотехнологически ферментированный Reb M демонстрирует меньшее использование земли по сравнению с традиционным выращиванием листьев стевии.

По форме: Порошок доминирует, но жидкость растет

Порошковые форматы составляли 69,30% размера рынка подсластителей в Южной Америке в 2024 году из-за их простоты обращения, увеличенного срока хранения и совместимости с сухими премиксами напитков, настольными пакетиками и сухими ингредиентами выпечки. Многонациональные заводы концентратов напитков в Бразилии сильно зависят от порошкообразных высокоинтенсивных подсластителей для эффективного смешивания больших партий. Однако в настоящее время недостаточно проникшие жидкие формулировки прогнозируются для роста со среднегодовым темпом роста 7,90%, стимулируемые инвестициями в асептическую обработку, которые позволяют отгружать смеси сукралозы и стевии в качестве стерильных концентратов, снижая сложность производства для последующих разливщиков. Их принятие также увеличивается в готовых к употреблению чаях, молочных продуктах холодного розлива и UHT ароматизированном молоке.

Сети общественного питания ускоряют переход на жидкие системы подсластителей bag-in-box для фонтанов напитков, ссылаясь на преимущества санитарии, контроля затрат и точного дозирования. Настольные флаконы-капельницы со смесями стевии зарегистрировали сильные продажи электронной коммерции в Аргентине и Чили в 2025 году, сигнализируя о дальнейшем проникновении в домохозяйства. Порошковые продукты останутся распространенными в отдаленных логистических коридорах, где климатическая изменчивость угрожает стабильности жидких продуктов.

По применению: Напитки остаются якорем, фармацевтика ускоряется

Напитки сгенерировали 41,20% выручки в 2024 году и стоят как якорная категория для рынка подсластителей в Южной Америке. Газированные безалкогольные напитки, соки и молочные напитки проходят формулировочные сдвиги для соответствия пороговым значениям сахара на лицевой стороне упаковки. Компании используют синергетические смеси стевии и ацесульфама-К для балансировки кривых сладости и стоимости. Производители готовых к употреблению кофе также мигрировали к системам эритритол-монашеский фрукт, которые поддерживают вкус при смягчении калорийной нагрузки. Напротив, фармацевтический сегмент готов зафиксировать сильнейший рост со среднегодовым темпом роста 8,30% за 2025-2030 годы, поскольку фирмы по покрытию таблеток используют полиолы для улучшения сжимаемости, а составители сиропов от кашля обращаются к сукралозе для обеспечения последовательной сладости в температурных диапазонах.

Пищевые категории, такие как соусы и заправки, наблюдают инкрементальное включение аллюлозы для потемнения и влагоудержания, в то время как производители выпечки испытывают тагатозу для воспроизведения функциональной производительности сахарозы в реакциях Майяра без вклада в чистые углеводы. Бренды спортивного питания продвигают порошки гидратации без сахара, содержащие глюконо-дельта-лактон и эритритол, повышая ощущение во рту и поглощение электролитов. Эти специфические для продукта функциональные выгоды подчеркивают, почему процессоры анализируют применения на матрице потентности сладости, потребностей в объеме и позиционирования этикеток для выбора идеального ингредиента.

Географический анализ

Бразилия сохранила 53,70% выручки в 2024 году, подкрепленная своей обширной инфраструктурой концентратов напитков, устойчивым внутренним спросом и близостью к сырью из сахарного тростника. Притоки инвестиций в сторону ферментационных заводов в штате Сан-Паулу снижают зависимость от импортированных промежуточных продуктов, в то время как регулирование маркировки воздействия на здоровье поощряет непрерывные трубопроводы переформулирования. Аргентинские производители сталкиваются с валютной волатильностью, которая склоняет решения о закупках к локально произведенным полиолам, а правительственные субсидии на биотехнологические проекты воспитывают стартапы, сосредоточенные на редких сахарах. Ожидается, что Аргентина будет расти быстрее всего со среднегодовым темпом роста 7,89% до 2030 года, извлекая пользу из этих политических поддержек и растущей внутренней осведомленности о метаболических расстройствах.

Чили и Перу, представляющие значительные доли остальной Южной Америки, продолжают превосходить свой вес ВВП в потреблении низкокалорийных напитков из-за строгих режимов налога на сахар и более высоких располагаемых доходов в городских районах. Чилийские супермаркеты выделяют специальные места на полках для кондитерских изделий без сахара, усиливая конкурентное давление. Кондитерский сектор Перу интегрирует мальтитол в шоколадно-покрытые батончики из квиноа, которые обслуживают экспортные рынки. Между тем, производители безалкогольных напитков Колумбии экспериментируют с локально поставляемой стевией для управления входными затратами в условиях колебаний песо.

Торговое выравнивание через Меркосур гармонизирует коды добавок, упрощает таможенную документацию и снижает тарифы на потоки подсластителей внутри блока. Улучшенная дорожная связность, особенно Биоокеанический коридор, сокращает сроки поставки между производственными площадками в Кампу-Гранди и потребительскими центрами в северном Чили. Эта упрощенная логистическая сеть снижает транспортные расходы на отгрузки порошков наливом и поощряет малые и средние предприятия тестировать новые системы подсластителей. Местные ингредиентные дома, капитализирующие технологии агропромышленных отходов в ксилитол, укрепляют нарративы циркулярной экономики, позволяя маркетинговым командам на уровне стран подчеркивать учетные данные устойчивости на упаковке.

Конкурентный ландшафт

Рынок умеренно консолидирован и включает смесь глобальных ингредиентных мажоров, региональных агропромышленных групп и специализированных биотехнологических фирм. Cargill, Incorporated, и Tate & Lyle plc развертывают портфолио множественных ингредиентов и локальное складирование для обеспечения доставки на следующий день на заводы напитков, поддерживая статус предпочтительного поставщика. Ingredion интегрируется вертикально от обработки сырых экстрактов до высокочистых кристаллов Reb M, давая ему преимущество в контроле затрат. Между тем Raízen использует потоки побочных продуктов сахарного тростника для производства возобновляемых углеродных исходных материалов для ферментации, выравниваясь с обязательствами по снижению углеродного следа ключевых клиентов.

Нишевые инноваторы, такие как SweeGen и Evolva, используют собственные платформы биокатализа для производства молекул редкой сладости в масштабе, обеспечивая долгосрочные соглашения о поставках с премиальными брендами напитков, нацеленными на потребителей-миллениалов. GLG Life Tech и Stevia One Peru подчеркивают отслеживаемое снабжение листьями, особенность, ценимую членами коалиции чистых этикеток. Ajinomoto do Brasil использует глубокие знания ферментации аминокислот для сохранения позиции в аспартаме при поворачивании к синтезу аллюлозы.

Стратегические ходы за прошлый период иллюстрируют усиленное маневрирование за рыночную долю. Ingredion приобрела мажоритарную долю в стартапе прецизионной ферментации, базирующемся в Куритибе, сразу удвоив свою региональную мощность по Reb M. Cargill ввела в эксплуатацию завод полиолов стоимостью 200 млн долл. США в Минас-Жерайс, сокращая зависимость от импорта из Северной Америки. Tate & Lyle подписала распределительный пакт с базирующимся в Сантьяго логистическим специалистом Agunsa, расширяя двухдневное покрытие по южному конусу.

Лидеры индустрии заменителей сахара в Южной Америке

Cargill, Incorporated.

International Flavors & Fragrances, Inc.

DSM-Firmenich

Tate & Lyle PLC

Givaudan SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: BlueTree Technologies расширила свою технологию сокращения сахара в Южную Америку, нацеливаясь на соки и молочные продукты с системами, которые достигают 33% сокращения сахара в апельсиновом соке при сохранении вкусовых профилей и продвижении регуляторных одобрений по региону.

- Декабрь 2024: Национальная комиссия по безопасности пищевых продуктов Аргентины одобрила экстракт монашеского фрукта как подсластитель с максимальным лимитом использования 8 граммов на килограмм, расширяя варианты натуральных подсластителей и выравниваясь с глобальными регуляторными тенденциями к принятию новых пищевых ингредиентов.

- Декабрь 2024: Tate & Lyle и Manus сформировали The Natural Sweetener Alliance для введения стевии Reb M, первого крупномасштабного, полностью поставляемого и произведенного в Америке биоконвертированного ингредиента стевии, используя BioFacility Manus в Джорджии для производства и безопасности цепочки поставок.

- Август 2024: Венесуэла объявила обязательные предупреждающие этикетки для продуктов с высоким содержанием сахара, соли, насыщенных жиров и трансжиров, действующие с декабря 2024, следуя южноамериканским тенденциям регуляторной гармонизации, которые влияют на стратегии переформулирования по региону.

Сфера действия отчета по рынку заменителей сахара в Южной Америке

Рынок заменителей сахара в Южной Америке сегментирован по типу на сукралозу, Ace-K, аспартам, стевию, сахарин и другие. По применению рынок сегментирован на молочные и замороженные продукты, выпечку, напитки, кондитерские изделия, другие. Региональный анализ рынка также включен в отчет.

| Высокоинтенсивные подсластители | Ацесульфам калий |

| Advantame | |

| Аспартам | |

| Неотам | |

| Сахарин | |

| Сукралоза | |

| Стевия | |

| Монашеский фрукт | |

| Другие высокоинтенсивные подсластители | |

| Сахарные полиолы | Сорбитол |

| Ксилитол | |

| Мальтитол | |

| Эритритол | |

| Другие сахарные полиолы |

| Растительного происхождения |

| Синтетические |

| Биотехнологически ферментированные |

| Порошок |

| Жидкость |

| Продукты питания | Выпечка и зерновые |

| Кондитерские изделия | |

| Молочные и молочные альтернативы | |

| Соусы, приправы и заправки | |

| Другие применения в продуктах питания | |

| Напитки | Газированные безалкогольные напитки |

| RTD чай и кофе | |

| Спортивные и энергетические напитки | |

| Другие напитки | |

| Фармацевтика | |

| Другие применения |

| Бразилия |

| Аргентина |

| Остальная Южная Америка |

| По типу продукта | Высокоинтенсивные подсластители | Ацесульфам калий |

| Advantame | ||

| Аспартам | ||

| Неотам | ||

| Сахарин | ||

| Сукралоза | ||

| Стевия | ||

| Монашеский фрукт | ||

| Другие высокоинтенсивные подсластители | ||

| Сахарные полиолы | Сорбитол | |

| Ксилитол | ||

| Мальтитол | ||

| Эритритол | ||

| Другие сахарные полиолы | ||

| По происхождению | Растительного происхождения | |

| Синтетические | ||

| Биотехнологически ферментированные | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Продукты питания | Выпечка и зерновые |

| Кондитерские изделия | ||

| Молочные и молочные альтернативы | ||

| Соусы, приправы и заправки | ||

| Другие применения в продуктах питания | ||

| Напитки | Газированные безалкогольные напитки | |

| RTD чай и кофе | ||

| Спортивные и энергетические напитки | ||

| Другие напитки | ||

| Фармацевтика | ||

| Другие применения | ||

| По географии | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка подсластителей в Южной Америке?

Рынок оценивается в 674,7 млн долл. США в 2025 году и прогнозируется достичь 807,6 млн долл. США к 2030 году.

Какой тип подсластителя имеет наибольшую долю рынка?

Высокоинтенсивные подсластители лидировали с долей выручки 64,20% в 2024 году.

Какое применение растет быстрее всего?

Прогнозируется, что фармацевтические формулировки будут расширяться со среднегодовым темпом роста 8,30% между 2025 и 2030 годами.

Какая страна ожидает самый высокий рост?

Прогнозируется, что Аргентина будет расти со среднегодовым темпом роста 7,89% благодаря политическим стимулам и растущей внутренней осведомленности о здоровье.

Последнее обновление страницы: