Размер и доля рынка пищевых ферментов Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

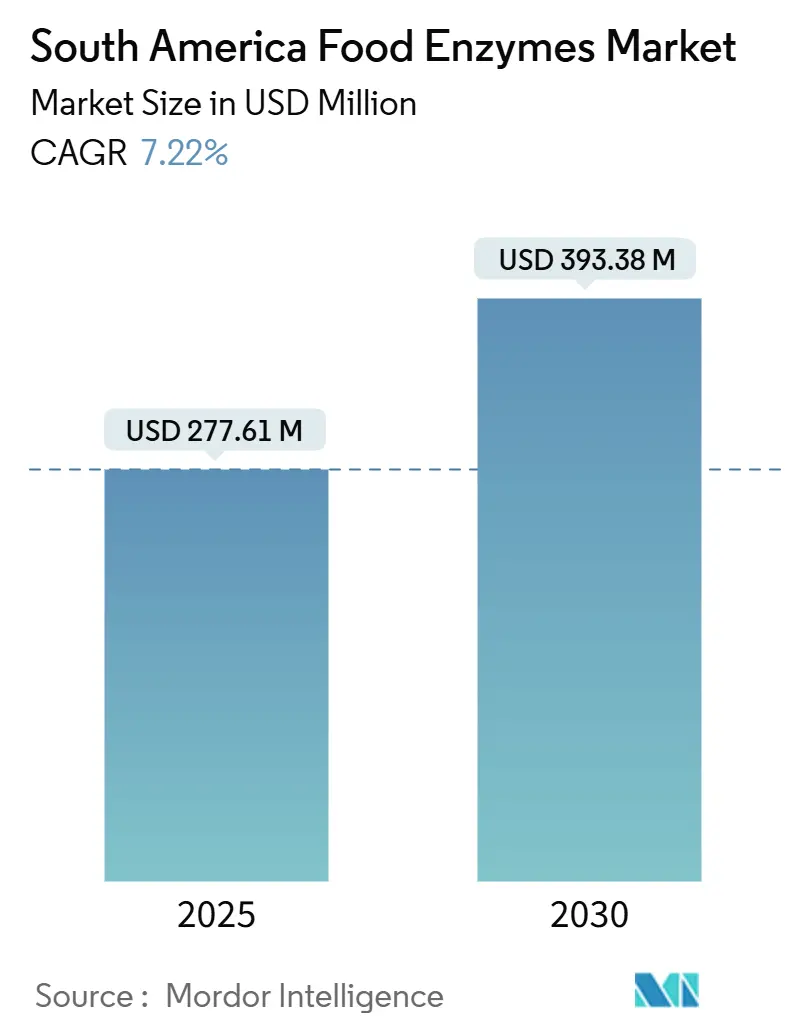

| Размер Рынка (2025) | 277.61 Миллион долларов США |

| Размер Рынка (2030) | 393.38 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.22% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых ферментов Южной Америки от Mordor Intelligence

Размер рынка пищевых ферментов Южной Америки, оцененный в 277,61 млн долларов США в 2025 году, по прогнозам достигнет 393,38 млн долларов США к 2030 году, растя со среднегодовым темпом роста 7,22%. Этот рост обусловлен увеличением инвестиций в региональную пищевую переработку, регулятивным согласованием между странами МЕРКОСУР и растущими потребительскими предпочтениями в отношении продуктов без лактозы, без глютена и с чистой этикеткой. Расширение рынка поддерживается применением карбогидраз в хлебопекарном и напитковом производстве, новыми продуктами липаз для модификации жиров и широким внедрением процессов микробной ферментации. Обновленная система одобрения ANVISA в Бразилии в сочетании со стратегическими разработками, такими как слияние Novozymes-Chr. Hansen и производственное предприятие DSM-Firmenich в Минас-Жерайс, указывают на усиление конкуренции, сосредоточенной на местном производстве, доступности рынка и экологических улучшениях. Кроме того, разработки в области растительных и холодоактивных ферментов создают возможности для региональных участников рынка.

Ключевые выводы отчета

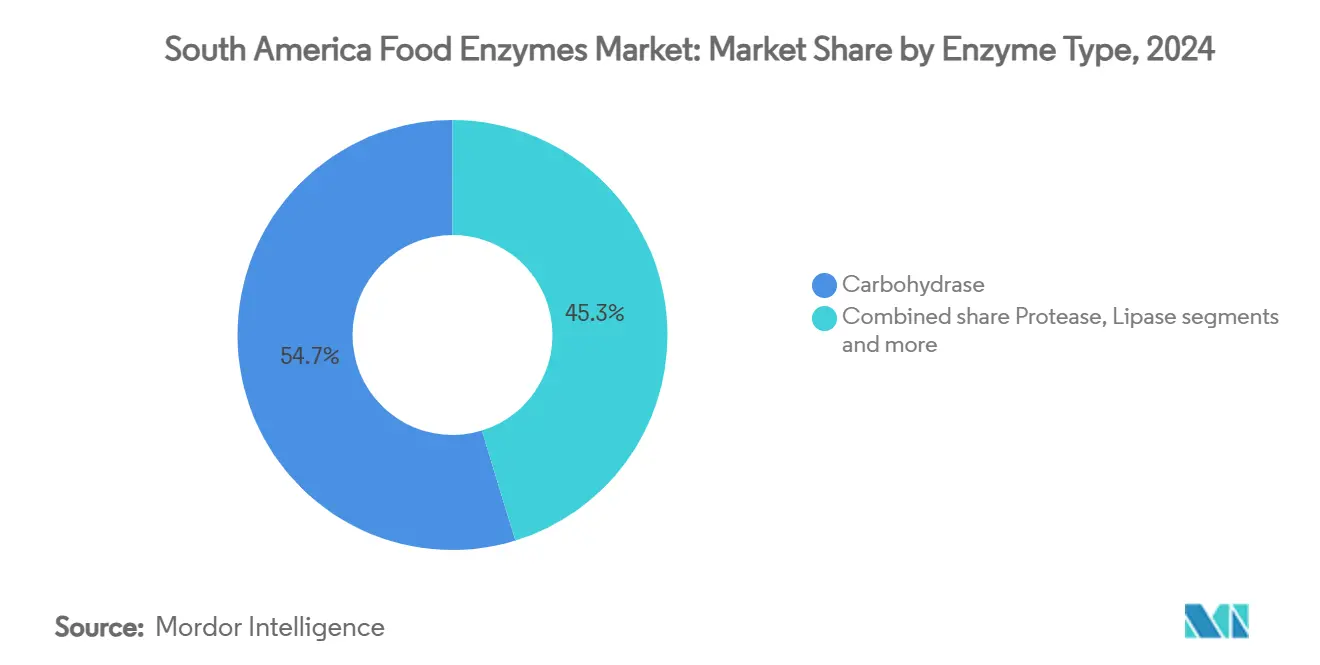

- По типу фермента карбогидразы лидировали с 54,73% доли рынка пищевых ферментов Южной Америки в 2024 году; липазы готовы расширяться со среднегодовым темпом роста 7,83% с 2025 по 2030 год.

- По форме порошковые составы захватили 67,84% доли рынка пищевых ферментов Южной Америки в 2024 году и, по прогнозам, будут расти параллельными темпами 7,52% среднегодового роста до 2030 года.

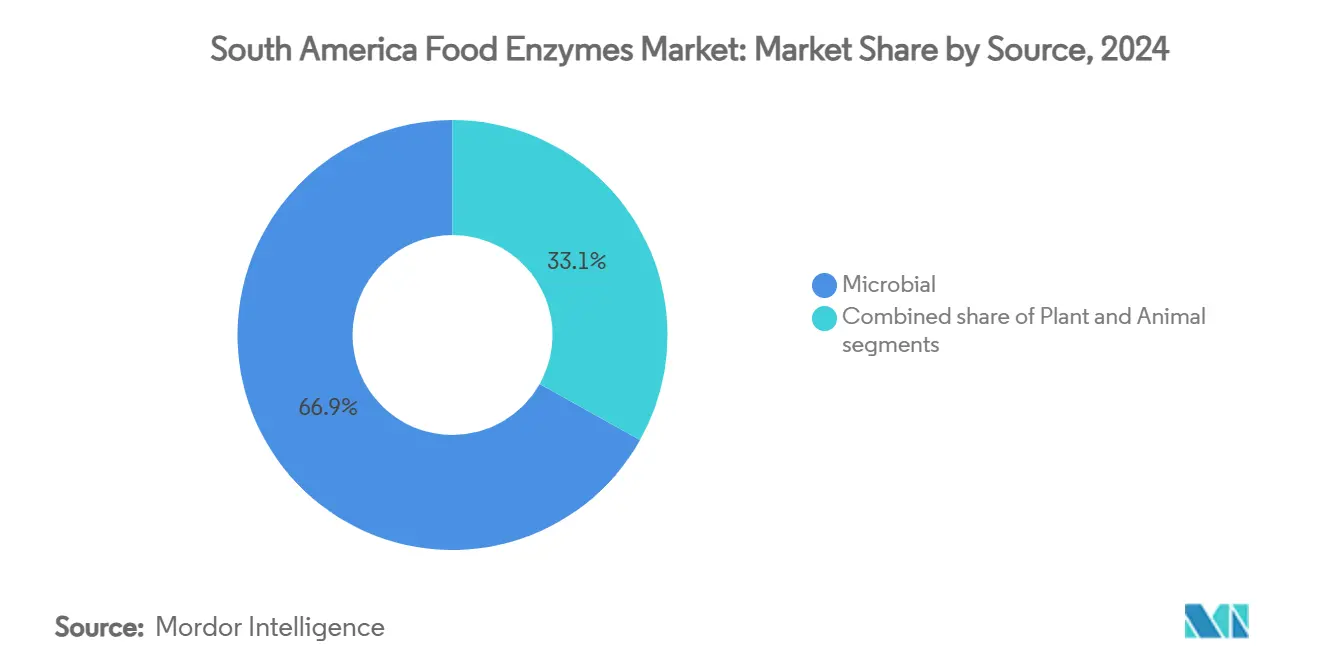

- По источнику микробное производство заняло 66,87% доли в 2024 году; растительные ферменты, по прогнозам, покажут среднегодовой темп роста 7,65% к 2030 году.

- По применению хлебопекарная и кондитерская промышленность занимала 24,89% размера рынка пищевых ферментов Южной Америки в 2024 году; молочные продукты и десерты, как ожидается, покажут самый сильный среднегодовой темп роста 8,14% в прогнозном периоде.

- По географии Бразилия заняла доминирующую долю в 43,26% рынка, в то время как Аргентина находится на пути к расширению с устойчивым среднегодовым темпом роста 8,09% к 2030 году.

Тенденции и аналитика рынка пищевых ферментов Южной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Повышенная эффективность и выход в пищевом производстве благодаря применению ферментов | +1.2% | Бразилия, Аргентина, Колумбия | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на продукты без лактозы и для здоровья пищеварения | +1.8% | Бразилия, Аргентина, Чили | Краткосрочная перспектива (≤ 2 лет) |

| Растущий спрос на ферменты для улучшения текстуры и вкусовых качеств пищи | +0.9% | Вся Южная Америка | Среднесрочная перспектива (2-4 года) |

| Расширение применения карбогидраз в индустрии напитков | +1.1% | Бразилия, Колумбия, Перу | Краткосрочная перспектива (≤ 2 лет) |

| Растущие потребительские предпочтения в отношении продуктов без глютена и растительного происхождения увеличивают спрос на ферменты | +1.4% | Бразилия, Аргентина, Чили | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос на натуральные технологические добавки в продуктах с чистой этикеткой | +1.6% | Вся Южная Америка | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Повышенная эффективность и выход в пищевом производстве благодаря применению ферментов

Пищевые переработчики по всей Южной Америке принимают ферментные решения для повышения производительности и снижения операционных расходов. Эти ферменты улучшают эффективность процессов в хлебопекарной, молочной и пивоваренной отраслях, обеспечивая лучшую обработку теста, ускоряя ферментацию, продлевая срок хранения и увеличивая выход экстракции. Пищевая промышленность Бразилии, которая выросла на 17% в 2022/23 году, служит примером расширяющегося регионального рынка для применения ферментов [1]Источник: Министерство сельского хозяйства США, 'Бразилия переработка пищевых продуктов ежегодно 2024,' usda.gov. В переработке крахмала альфа-амилазы способствуют производству глюкозного сиропа при оптимальных уровнях pH, тем самым устраняя необходимость в дорогостоящих корректировках pH в производстве кукурузного сиропа с высоким содержанием фруктозы. Внедрение ферментных технологий поддерживает как оптимизацию операций, так и переход отрасли к продуктам с более чистой этикеткой и ресурсоэффективным производственным практикам, отвечая разнообразным потребностям региона в производстве продуктов питания и экологическим приоритетам.

Растущий спрос на продукты без лактозы и для здоровья пищеварения

Непереносимость лактозы затрагивает значительную часть мирового населения, с особенно высокой распространенностью в Южной Америке, что стимулирует рост производства молочных продуктов без лактозы. По данным World Population Review, приблизительно 65% взрослого населения планеты имеет непереносимость лактозы по состоянию на 2025 год [2]Источник: World Population Review, Непереносимость лактозы по странам 2025,"worldpopulationreview.com. Растущий спрос на продукты без лактозы и для здоровья пищеварения стимулирует рост рынка пищевых ферментов Южной Америки. Потребительская осведомленность о непереносимости лактозы и фокус на здоровье кишечника увеличили спрос на молочные альтернативы и обогащенные продукты, поддерживающие здоровье пищеварения. Производители продуктов питания включают ферменты, такие как лактаза, в продукты, включая молоко с низким содержанием лактозы, йогурт и пищевые добавки для улучшения пищеварения, чтобы улучшить усвояемость, минимизировать дискомфорт и улучшить поглощение питательных веществ. Это развитие соответствует региональным целям общественного здравоохранения, создавая возможности для пищевых переработчиков разрабатывать функциональные продукты с чистой этикеткой.

Растущий спрос на ферменты для улучшения текстуры и вкусовых качеств пищи

Ферментная модификация текстуры помогает производителям улучшить ощущение продукта во рту и сенсорные характеристики, особенно в растительных альтернативах, где текстура остается ключевым вызовом. Производители продуктов питания в регионе используют текстурирующие ферменты, включая амилазы, протеазы, ксиланазы и трансглютаминазы, для улучшения ощущения во рту, свежести и сенсорных качеств продуктов от хлеба и выпечки до мясных альтернатив, закусок и молочных изделий. Эти ферменты помогают поддерживать влажность, предотвращать черствение и уменьшать разделение жидкости в тропических климатах с различными условиями хранения и транспортировки, улучшая стабильность и качество продукта. Например, альфа-амилаза Fungamyl® от Novozymes помогает стандартизировать вариации качества муки, производя последовательные короткоцепочечные олигосахариды, которые улучшают объем и структуру хлеба, решая проблемы с числом падения [3]Источник: Novonesis A/S, 'Техническая спецификация семейства Fungamyl,' novonesis.com. В то время как применения протеаз показывают потенциал для улучшения функциональности растительного белка, их практическое использование остается ограниченным из-за сложных белковых структур и факторов стоимости.

Растущие потребительские предпочтения в отношении продуктов без глютена и растительного происхождения увеличивают спрос на ферменты

Применение ферментов в пищевом производстве увеличивается из-за роста растительных и безглютеновых продуктов, поскольку производители ищут решения функциональных проблем с альтернативными ингредиентами. Регулятивная база Бразилии для растительных продуктов питания (Постановление SDA/MAPA № 831/2023) устанавливает минимальные требования к идентичности и качеству, создавая возможности для продуктов с улучшенными ферментами, защищая при этом потребителей от вводящих в заблуждение заявлений [4]Источник: Международная коллегия адвокатов, Регулятивная база растительной пищи в Бразилии, ibanet.org. В безглютеновом хлебопечении применения ферментов помогают производителям решать проблемы текстуры и объема, позволяя им достигать характеристик, схожих с традиционными продуктами на основе пшеницы. Недавние разработки включают составы хлеба с D-аллюлозой с процессами ферментации, улучшенными ферментами, для успешной замены сахарозы. Исследования растительных протеаз из южноамериканских местных фруктов, конкретно Bromelia antiacantha и Solanum granuloso-leprosum, показывают перспективы для натуральной консервации пищевых продуктов, демонстрируя значительную антибактериальную активность против грамположительных и грамотрицательных бактерий.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Соответствие нормативным требованиям и требования к маркировке влияют на рост рынка | -0.8% | Вся Южная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Влияние экологических и технологических факторов на производительность ферментов | -0.6% | Бразилия, Колумбия, Перу | Среднесрочная перспектива (2-4 года) |

| Различная производительность ферментов на разных субстратных материалах | -0.5% | Вся Южная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Растущие патентные споры препятствуют росту | -0.4% | Бразилия, Аргентина | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Соответствие нормативным требованиям и требования к маркировке влияют на рост рынка

Регулятивная среда в Южной Америке представляет значительные вызовы соответствия для производителей ферментов. Инициативы гармонизации МЕРКОСУР требуют от компаний управления множественными процессами одобрения в разных странах. ANVISA Бразилии внедрила новые регулирования пищевых добавок через Нормативную инструкцию IN № 284/2028, устанавливающую специфические лимиты ферментов в пищевых добавках. В Аргентине регулирования SENASA требуют всесторонней документации для продуктов кормов для животных, содержащих ферменты, включая назначения технических директоров и соответствие Резолюции N° 1415/2024. DIGESA Перу обязывает требования санитарного реестра продуктов питания для импортеров ферментов, включая заявления под присягой и сертификаты свободной торговли и использования. Эти различающиеся требования оценки безопасности и процессы предрыночного одобрения для рекомбинантных ферментных продуктов создают дополнительную сложность для производителей, особенно влияя на более мелкие компании с ограниченной регулятивной экспертизой и ресурсами.

Влияние экологических и технологических факторов на производительность ферментов

Экологические факторы, такие как температура, pH, влажность и условия переработки, влияют на стабильность и активность ферментов, приводя к вариациям производительности в производственных процессах. Температурная чувствительность влияет на применение ферментов в климатических зонах Южной Америки, особенно в тропических регионах, где хранение и обращение требуют специализированных составов и управления холодовой цепью. Использование стабилизаторов, таких как полиэтиленгликоль, улучшает производительность ферментов в сложных условиях; однако это увеличивает расходы на составы и регулятивные требования. Вариации качества сырья, особенно в сельскохозяйственной переработке, дополнительно влияют на постоянство производительности ферментов, требуя корректировок в протоколах обработки и мерах контроля качества.

Сегментный анализ

По типу фермента: карбогидразы ведут трансформацию рынка

Карбогидразы занимают 54,73% доли рынка в 2024 году, доминируя в применениях в хлебопекарной, напитковой и крахмалоперерабатывающей отраслях. Липазы демонстрируют наивысший темп роста со среднегодовым темпом роста 7,83% до 2030 года, в первую очередь из-за увеличения использования в молочной переработке и модификации жиров. Карбогидразы поддерживают свое лидерство на рынке благодаря их фундаментальной роли в преобразовании крахмала, особенно альфа-амилаз в производстве глюкозного сиропа и хлебопечении. Продукт Fungamyl® от Novozymes демонстрирует надежную производительность в управлении вариациями качества муки.

Применения протеаз поддерживают устойчивый рост в переработке мяса и модификации растительного белка, хотя их принятие остается ниже карбогидраз из-за сложных взаимодействий субстратов. Специализированные ферменты, включая оксидазы и трансглютаминазы, создают возможности в специфических применениях, таких как предотвращение реакции Майяра и сшивание белков. Рынок отдает предпочтение многофункциональным ферментам, что иллюстрируется RONOZYME MultiGrain от DSM-Firmenich, который сочетает ксиланазу, глюканазу, целлюлазу, амилазу, пектиназу, протеазу и маннаназу для всестороннего процессинга углеводов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: доминирование порошка встречает инновации в переработке

Ферменты в форме порошка занимают 67,84% доли рынка в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 7,52% до 2030 года. Это доминирование проистекает из их превосходной стабильности, более легкого обращения и более низких транспортных расходов по сравнению с жидкими ферментами. Производители продуктов питания предпочитают порошковые ферменты, поскольку они эффективно интегрируются в существующие производственные процессы без требования специализированного оборудования. Улучшения в производстве порошковых ферментов, особенно через методы распылительной сушки и лиофилизации, улучшают стабильность ферментов и поддерживают уровни активности. Эти технологии продлевают срок хранения продукта при хранении при комнатной температуре.

Требования к применению определяют выбор между порошковыми и жидкими формами. Порошковые ферменты оптимальны для применений в сухих смесях и демонстрируют лучшую стабильность во время термической обработки, особенно в производстве кормов для животных. Жидкие ферменты необходимы для применений, требующих немедленной активности и точного дозирования, таких как переработка напитков, где прямое впрыскивание обеспечивает лучший контроль распределения и активности ферментов.

По источнику: микробное производство эффективно масштабируется

Микробные источники занимают доминирующую долю рынка 66,87% в 2024 году, в первую очередь из-за экономически эффективных процессов ферментации и регулятивного принятия. Растительные ферменты демонстрируют устойчивый рост со среднегодовым темпом роста 7,65%, поддерживаемый позиционированием чистой этикетки и растущими потребительскими предпочтениями в отношении натуральных ингредиентов. Сегмент микробных ферментов выигрывает от установленной инфраструктуры ферментации и масштабируемых производственных процессов, с видами Aspergillus и Bacillus, обеспечивающими последовательные выходы ферментов в контролируемых условиях. В то время как ферменты животного происхождения испытывают снижающийся спрос из-за регулятивных ограничений и потребительских предпочтений, они поддерживают нишевое присутствие в специализированных применениях, таких как традиционное производство сыра.

Исследования южноамериканских местных видов продвигают разработку растительных ферментов, поскольку протеазы из Bromelia antiacantha и Solanum granuloso-leprosum показывают заметные антибактериальные свойства для консервации пищевых продуктов. Выбор источника все больше включает факторы устойчивости, с микробным производством, предлагающим сниженное экологическое воздействие, и растительными источниками, предоставляющими преимущества в разработке продуктов с чистой этикеткой.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство хлебопекарной промышленности сталкивается с молочным прорывом

Применения в хлебопекарной и кондитерской промышленности доминируют на рынке пищевых ферментов с долей 24,89% в 2024 году. Сегмент молочных продуктов и десертов показывает наивысший потенциал роста, по прогнозам расширяясь со среднегодовым темпом роста 8,14% до 2030 года, стимулируемый увеличением спроса на функциональные молочные продукты и альтернативы без лактозы. В хлебопекарных применениях ферменты играют существенные роли в кондиционировании теста, продлении срока хранения и стандартизации качества, с амилазами, помогающими управлять вариациями качества муки и улучшать объем хлеба. Сегмент напитков представляет возможности роста через осветление соков и эффективность переработки, где применения пектиназы и целлюлазы снижают вязкость и улучшают выходы.

Применения в мясе и мясных продуктах используют ферменты для размягчения и эффективности переработки, хотя рост остается умеренным по сравнению с молочными и напитковыми сегментами. В супах, соусах и заправках применения протеаз и липаз улучшают текстуру, стабильность, ощущение во рту и срок хранения. Дополнительные применения включают кондитерские изделия, закуски и переработанные продукты, где ферменты создают специфические текстуры и функциональности за пределами традиционных возможностей переработки. Разработка применений фокусируется на многофункциональных ферментных системах, которые решают множественные вызовы переработки, снижая сложность и расходы, улучшая при этом качество продукта и постоянство в категориях продуктов питания.

Географический анализ

В 2024 году Бразилия, подкрепленная своим динамичным сектором пищевой переработки, завоевала доминирующую долю в 43,26% рынка пищевых ферментов Южной Америки. В Бразилии ферменты играют ключевую роль в молочной, хлебопекарной и напитковой отраслях. Местные производители заключают партнерства с мировыми лидерами, такими как DSM-Firmenich и Novonesis, создавая специализированные ферментные решения для востребованных продуктов, таких как pão de queijo и соки тропических фруктов. Сильная сельскохозяйственная база страны и растущие потребительские предпочтения в отношении переработанных продуктов дополнительно стимулируют спрос на пищевые ферменты.

Аргентина готовится к значительному подъему, с прогнозами, предполагающими устойчивый среднегодовой темп роста 8,09%, продлевающийся до 2030 года, позиционируя ее как самый быстрорастущий рынок региона. Аргентинские переработчики используют ферменты для повышения выходов, продления срока хранения и повышения питательной ценности, особенно в мясных и соевых продуктах. Традиционные продукты, включая эмпанады и растительное молоко, все больше принимают ферментные применения, стимулируемые растущим аппетитом к предложениям с чистой этикеткой. Кроме того, ожидается, что правительственные инициативы, продвигающие устойчивое производство продуктов питания, дополнительно подстегнут рост рынка.

Колумбия и Чили появляются как ключевые претенденты, стимулируемые растущим аппетитом к функциональным продуктам и поддерживающим инновационным ландшафтом. Например, винная и фруктовая экспортная индустрия Чили принимает холодоактивные и пектиназные ферменты для повышения качества продукции и устойчивости. Однако регион сталкивается с вызовами регулятивной фрагментации, усложняющими вход на рынок и подчеркивающими важность местной экспертизы и стратегических альянсов. Растущий фокус на исследованиях и разработках в этих странах также способствует инновациям в применениях ферментов.

Конкурентный ландшафт

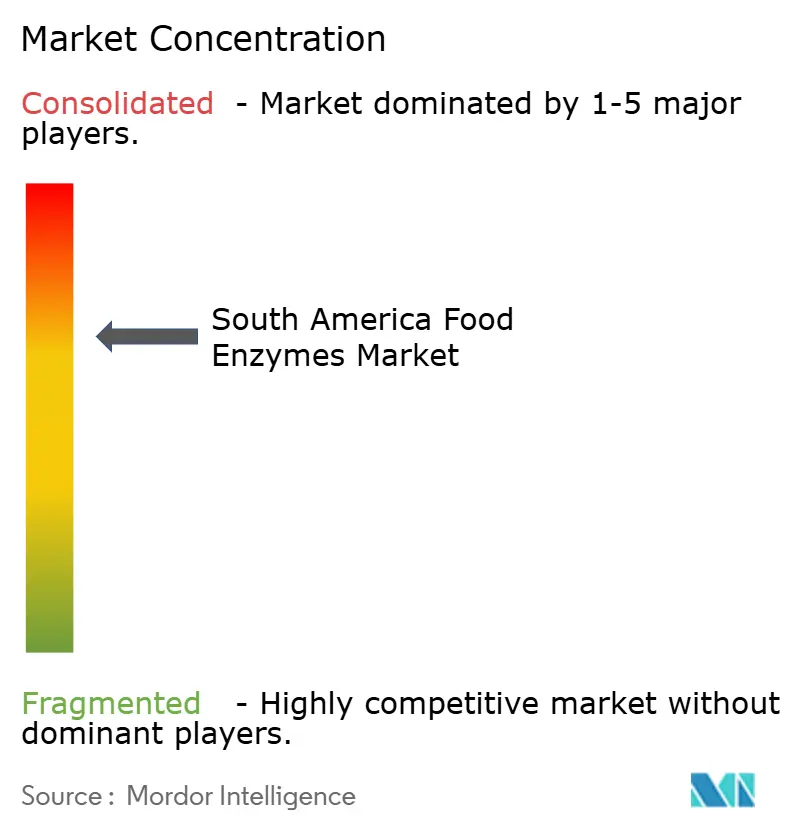

Рынок умеренно консолидирован. Ключевые игроки, включая Creative Enzymes, International Flavors & Fragrances, Inc., Ajinomoto Group, Kerry Group plc и Associated British Foods plc, доминируют на рынке пищевых ферментов Южной Америки. Их доминирование проистекает из широких портфолио, которые обслуживают разнообразные потребности отрасли и установленные региональные операции, которые предоставляют им конкурентное преимущество в распределении и охвате клиентов.

Появляющиеся возможности заключаются в специализированных применениях ферментов. Холодоактивные ферменты обещают энергоэффективную переработку, функционируя эффективно при более низких температурах, снижая потребление энергии в производственных процессах. Многофункциональные ферментные системы разработаны для одновременного решения множественных производственных вызовов, таких как улучшение постоянства продукта и повышение срока хранения. Тем не менее, навигация по сложным и часто непоследовательным регулятивным рамкам в странах МЕРКОСУР представляет вызовы. Эти регулирования, которые значительно различаются между странами-членами, как правило, благоприятствуют компаниям с устойчивыми возможностями местного соответствия и экспертизой в стране, поскольку они могут лучше адаптироваться к этим регулятивным требованиям.

Региональные игроки, такие как Agrienzymes и Abastecimientos, завоевывают нишу, предоставляя гибкие размеры партий и поддержку ферментации на месте. Их предложения обслуживают специфически среднеразмерные пекарни и экспортеров соков, которые часто требуют индивидуальных решений для удовлетворения своих уникальных производственных потребностей. Инновации все больше стимулируют рыночную дифференциацию. Холодоактивные составы не только снижают энергетические расходы, но и повышают устойчивость, минимизируя углеродный след производственных процессов. Аналогично, ферментация переработанного субстрата превращает сельскохозяйственные отходы, такие как фруктовые кожуры и растительные остатки, в ценные ферментные продукты.

Лидеры индустрии пищевых ферментов Южной Америки

-

Creative Enzymes

-

International Flavors & Fragrances, Inc.

-

Ajinomoto Group

-

Kerry Group plc

-

Associated British Foods plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Ноябрь 2024: IFF представила TEXSTAR, ферментное решение для текстурирования молочных и растительных свежих ферментированных продуктов. Эта ферментная система преобразует сахарозу в поли- и олигосахариды во время ферментации, создавая кремовые текстуры с повышенной гладкостью без добавленных стабилизаторов.

- Июнь 2024: AAB Enzymes, дочерняя компания ABF Ingredients, представила протеазные ферменты Veron HPP и Veron S50 для производства печенья и крекеров. Эти ферменты улучшают растяжимость теста, сокращают время покоя и предотвращают растрескивание и неравномерное подрумянивание. Veron HPP производит более гладкое тесто с меньшими дефектами, в то время как Veron S50 служит альтернативой с более чистой этикеткой метабисульфиту натрия и позволяет использование более дешевой муки для снижения производственных расходов.

- Май 2024: Biocatalysts Ltd представила два протеазных фермента, Promod 327L и Promod 295L, для улучшения гидролиза извлеченного коллагена в низкомолекулярные коллагеновые пептиды с нейтральным вкусом.

Область отчета по рынку пищевых ферментов Южной Америки

Рынок пищевых ферментов Южной Америки сегментирован по типу на карбогидразы, протеазы, липазы и прочие. На основе применения рынок разделен на хлебопекарную, кондитерскую, молочную и замороженные десерты, мясо, птицу и морепродукты, напитки и другие отрасли. Исследование также охватывает региональный анализ основных стран, который включает Бразилию, Колумбию и остальную часть Южной Америки.

| Карбогидраза | Амилазы |

| Пектиназы | |

| Целлюлазы | |

| Прочие | |

| Протеаза | |

| Липаза | |

| Другие ферменты |

| Порошок |

| Жидкость |

| Растительный |

| Микробный |

| Животный |

| Хлебопекарная и кондитерская промышленность |

| Молочные продукты и десерты |

| Напитки |

| Мясо и мясные продукты |

| Супы, соусы и заправки |

| Другие применения |

| Бразилия |

| Аргентина |

| Колумбия |

| Чили |

| Перу |

| Остальная часть Южной Америки |

| По типу фермента | Карбогидраза | Амилазы |

| Пектиназы | ||

| Целлюлазы | ||

| Прочие | ||

| Протеаза | ||

| Липаза | ||

| Другие ферменты | ||

| По форме | Порошок | |

| Жидкость | ||

| По источнику | Растительный | |

| Микробный | ||

| Животный | ||

| По применению | Хлебопекарная и кондитерская промышленность | |

| Молочные продукты и десерты | ||

| Напитки | ||

| Мясо и мясные продукты | ||

| Супы, соусы и заправки | ||

| Другие применения | ||

| По географии | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и перспективы роста рынка пищевых ферментов Южной Америки?

Рынок составляет 277,61 млн долларов США в 2025 году и, по прогнозам, достигнет 393,38 млн долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 7,22%.

Какой тип фермента занимает наибольшую долю рынка пищевых ферментов Южной Америки?

Карбогидразы лидируют с долей 54,73% в 2024 году, благодаря их широкому использованию в хлебопекарных, напитковых и крахмалоперерабатывающих применениях.

Какие регулятивные изменения влияют на поставщиков ферментов в Бразилии и Аргентине?

В 2024 году ANVISA Бразилии внедрила упрощенный процесс одобрения пищевых добавок, в то время как SESANA Аргентины последовала примеру.

Как различаются порошковые и жидкие формы ферментов в промышленном использовании?

Порошковые ферменты доминируют по стабильности, хранению при температуре окружающей среды и сухому смешиванию, в то время как жидкие форматы превосходят в непрерывных напитковых и молочных процессах, требующих точного встроенного дозирования.

Последнее обновление страницы: