Размер и доля рынка молочной кислоты в Южной Америке

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

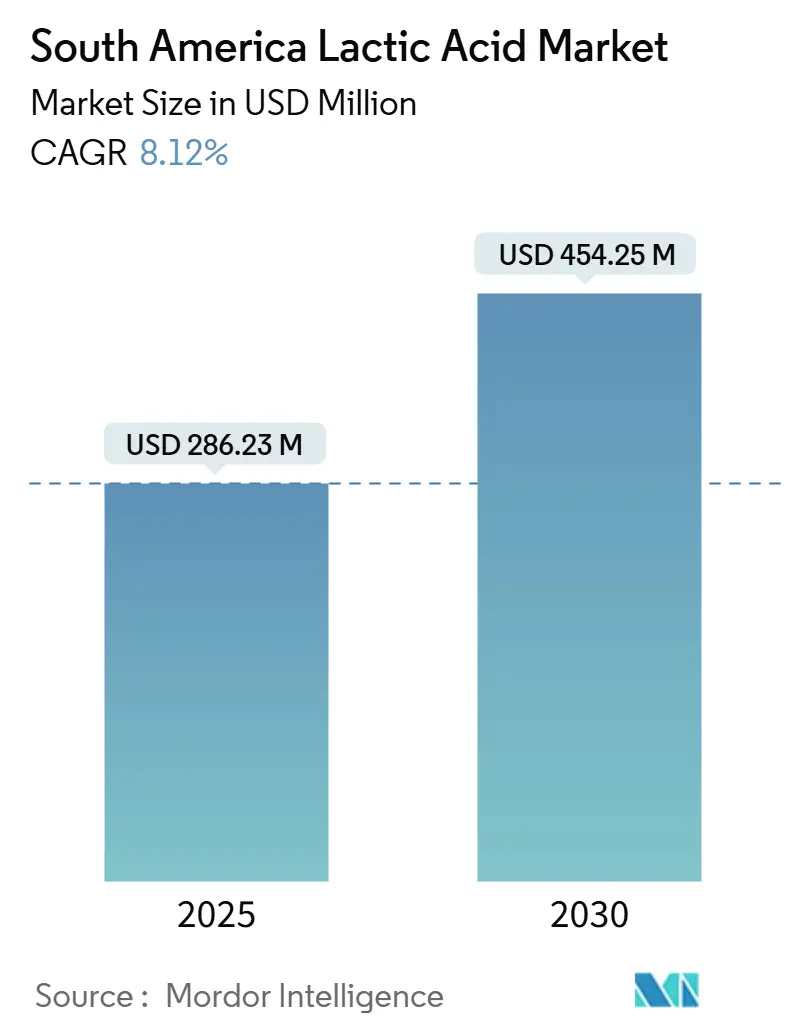

| Размер Рынка (2025) | 286.23 Миллион долларов США |

| Размер Рынка (2030) | 454.25 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.12% CAGR |

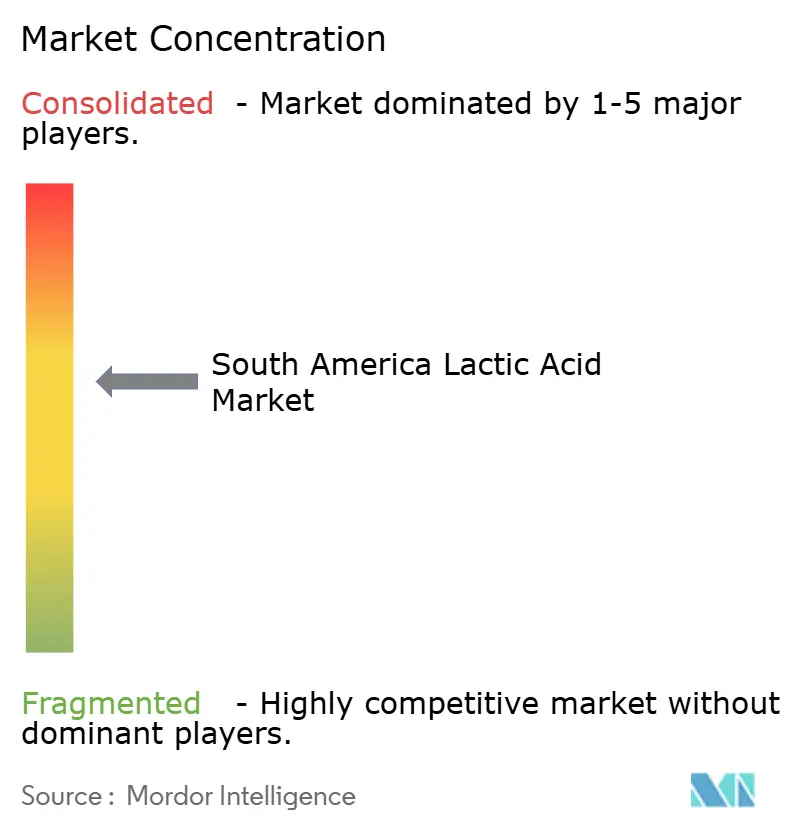

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молочной кислоты в Южной Америке от Mordor Intelligence

Прогнозируется рост с оценочной стоимости 286,23 млн долларов США в 2025 году до 454,25 млн долларов США к 2030 году, размер рынка молочной кислоты в Южной Америке установлен для расширения со среднегодовым темпом роста 8,12%. Этот всплеск в значительной степени обусловлен растущим спросом на биохимические вещества, подкрепленным богатыми запасами сырья из сахарного тростника и кукурузы в регионе. Кроме того, поддерживающая энергетическая и промышленная политика Бразилии играет ключевую роль. Сектор пищевой переработки тяготеет к составам с чистой маркировкой, в то время как фармацевтическая индустрия и индустрия средств личной гигиены расширяют спектр своих применений, подпитывая рост рынка. Географические нюансы значительно влияют на динамику рынка. Интегрированный комплекс сахарного тростника Бразилии выступает в качестве основы регионального предложения, гарантируя стабильные поставки сырья. Колумбия быстро развивается как наиболее быстро растущий потребительский рынок, подстегиваемый повышенным спросом в различных секторах. В отличие от этого, Аргентина и Чили сосредотачиваются на премиальных нишах, обслуживая специфические применения. Конкурентная арена умеренно интенсивна, предоставляя возможности как для региональных субъектов, так и для глобальных корпораций закрепить свои позиции. Компании сосредотачиваются на высококачественных сортах и применениях, стремясь укрепить свое присутствие на этом развивающемся рынке.

Ключевые выводы отчета

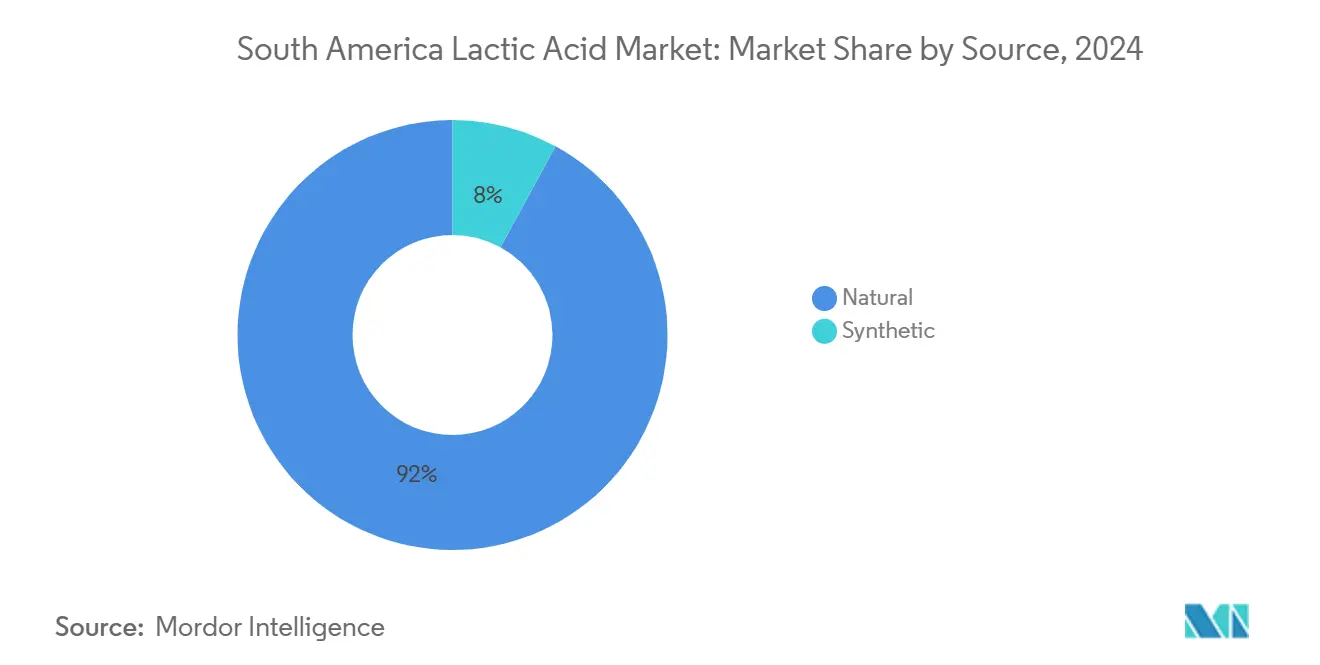

- По источнику, натуральная молочная кислота занимала 92,04% доли рынка молочной кислоты в Южной Америке в 2024 году и прогнозируется рост со среднегодовым темпом роста 8,52% до 2030 года.

- По форме, жидкий сегмент составлял 60,11% размера рынка молочной кислоты в Южной Америке в 2024 году; порошок/гранулы прогнозируется расти со среднегодовым темпом роста 9,34% до 2030 года.

- По классу, пищевой класс захватил 65,41% доли выручки в 2024 году, в то время как фармацевтический класс готов расширяться со среднегодовым темпом роста 9,87% до 2030 года.

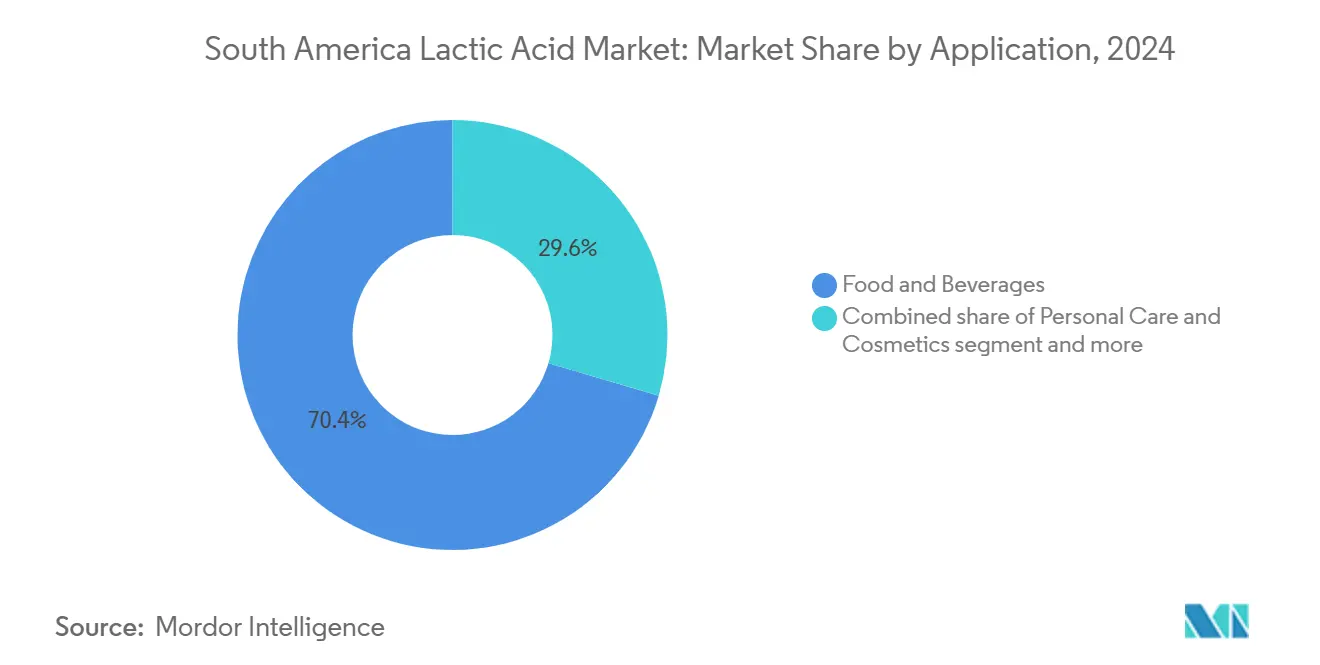

- По применению, продукты питания и напитки заняли 70,44% размера рынка молочной кислоты в Южной Америке в 2024 году; средства личной гигиены и косметика лидируют в росте со среднегодовым темпом роста 9,48% до 2030 года.

- По географии, Бразилия лидировала с долей выручки 48,09% в 2024 году, тогда как Колумбия показывает самый быстрый среднегодовой темп роста 9,11% до 2030 года.

Тенденции и аналитика рынка молочной кислоты в Южной Америке

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Рост растительной пищевой переработки в Бразилии, повышающий спрос на натуральные подкислители | +1.8% | Бразилия, с распространением на Аргентину и Колумбию | Среднесрочно (2-4 года) |

| Растущие потребительские предпочтения к консервантам с чистой маркировкой в хлебобулочном сегменте | +1.4% | Региональный, с сильнейшим принятием в Бразилии и Чили | Краткосрочно (≤ 2 лет) |

| Государственные стимулы для производства биохимических веществ из сахарного тростника в Бразилии | +1.2% | Бразилия, с конкурентным давлением на соседние рынки | Долгосрочно (≥ 4 лет) |

| Увеличивающееся использование молочной кислоты в подкислителях кормов для скота для борьбы с запретом антибиотиков | +1.0% | Региональный, с ранними достижениями в Бразилии, Аргентине, Колумбии | Среднесрочно (2-4 года) |

| Фармацевтические компании принимают молочную кислоту для топических лекарственных форм в дерматологии | +0.9% | Городские рынки в Бразилии, Аргентине, Чили | Долгосрочно (≥ 4 лет) |

| Растущий спрос на ферментированные молочные альтернативы на городских южноамериканских рынках | +0.7% | Городские центры в Бразилии, Аргентине, Колумбии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост растительной пищевой переработки в Бразилии, повышающий спрос на натуральные подкислители

Сектор растительной пищи Бразилии переживает значительные регулятивные достижения, которые ожидаются для стимулирования принятия натуральных подкислителей в производственных процессах. Регулятивные органы, такие как ANVISA и MAPA, активно усовершенствуют свои рамки для растительных продуктов. Эти обновления направлены на устранение потребительской путаницы при установлении четких минимальных стандартов идентичности и качества. Этот регулятивный сдвиг способствует стандартизированному спросу на натуральные консерванты, при этом молочная кислота выступает как ключевое решение[1]International Bar Association, "The regulatory framework of plant-based food in Brazil", www.ibanet.org. Предлагаемые регулирования предписывают четкую маркировку для различения растительных продуктов от продуктов животного происхождения, поощряя производителей принимать натуральные подкислители, которые соответствуют стратегиям чистой маркировки и ориентированным на устойчивость. Производственные объекты все больше интегрируют молочную кислоту в свои операции, используя ее преимущества для контроля pH и продления срока хранения в различных применениях, включая растительные мясные альтернативы, молочные заменители и ферментированные продукты. Акцент сектора на инновациях, особенно в разработке растительных и чистомаркированных предложений, дополнительно подпитывает спрос на натуральные подкислители. Эти ингредиенты не только соответствуют развивающимся регулятивным требованиям, но и отвечают растущим потребительским ожиданиям устойчивых и прозрачных продуктовых составов. Это двойное соответствие регулятивным и рыночным трендам позиционирует натуральные подкислители как основные компоненты в продолжающемся росте сектора растительной пищи Бразилии.

Растущие потребительские предпочтения к консервантам с чистой маркировкой в хлебобулочном сегменте

Движение чистой маркировки стимулирует значительные изменения в составах хлебобулочных изделий Южной Америки, поскольку потребители все больше требуют прозрачности и натуральных ингредиентов вместо синтетических альтернатив. Органические кислоты, особенно молочная кислота, выступают как ключевые компоненты благодаря своей двойной функциональности. Молочная кислота эффективно борется с пищевыми патогенами, такими как E. coli и Salmonella, через свой двойной механизм снижения pH и прямого антимикробного действия, при этом поддерживая сенсорное качество хлебобулочных изделий. Эта способность позволяет составителям рецептур заменять синтетические консерванты без компромисса стандартов пищевой безопасности. В ответ на этот растущий спрос, бразильские производители хлебобулочных изделий принимают решения на основе молочной кислоты, которые не только продлевают срок хранения, но и соответствуют заявлениям о чистой маркировке. Помимо консервации, производные молочной кислоты, такие как PURACAL® PP, используются для снижения образования акриламида - вредного соединения, генерируемого в процессах выпечки. Эта дополнительная функциональность подчеркивает универсальность молочной кислоты, делая ее стратегическим ингредиентом для производителей хлебобулочных изделий. Обращаясь к потребительским предпочтениям натуральных ингредиентов и соблюдая строгие регулирования пищевой безопасности, молочная кислота играет ключевую роль в переформировании рынка хлебобулочных изделий в Южной Америке.

Государственные стимулы для производства биохимических веществ из сахарного тростника в Бразилии

Надежная рамочная политика биотоплива Бразилии стимулирует значительные возможности для производства молочной кислоты через развитие интегрированных биорафинери и оптимизацию сырья. Закон "Топливо будущего" предписывает увеличение смешивания этанола с 22% до 27% и биодизеля с 14% до 20% к 2030 году, укрепляя цепочку создания стоимости сахарного тростника и продвигая устойчивые энергетические практики[2]Presidency of the Republic, "Lula enacts Fuel of the Future law: "Brazil will drive the world's largest energy revolution"", www.gov.br. Фокус этой политики на усилении матрицы возобновляемой энергии создает нижестоящие возможности для химических производителей капитализировать на сырье, полученном из сахарного тростника, для высокоценных применений за пределами топливного производства, таких как биопластики и другие биохимические продукты. Дополнительно, Национальная программа зеленой мобильности и инноваций Бразилии (Mover) выделила 3,5 млрд бразильских реалов в налоговых стимулах на 2024 год, с запланированными ежегодными увеличениями для поощрения экологически дружественных промышленных практик. Эти стимулы специально нацелены на компании, принимающие устойчивые методы производства и перемещающие операции в Бразилию, предлагая конкурентные преимущества производителям молочной кислоты, использующим биоисточники сырья. Интегрируя биотопливное и биохимическое производство, производители могут достичь экономии от масштаба, снизить производственные затраты и получить выгоду от совместных инвестиций в инфраструктуру, дополнительно укрепляя позицию Бразилии как глобального лидера в устойчивом химическом производстве.

Увеличивающееся использование молочной кислоты в подкислителях кормов для скота для борьбы с запретом антибиотиков

В Южной Америке развивающиеся регулирования животноводства стимулируют принятие подкислителей кормов на основе молочной кислоты, поскольку производители отходят от стимулирующих рост антибиотиков. Такие страны, как Аргентина, Бразилия, Чили, Колумбия и Уругвай, внедрили системы маркетинговой авторизации для ветеринарных медицинских продуктов. Среди них четыре страны запретили использование стимуляторов роста, полученных из критически важных антибиотиков, создавая регулятивную среду, которая поощряет использование альтернатив органических кислот. Эти альтернативы не только поддерживают производительность животных, но и соответствуют стратегиям предотвращения устойчивости к антимикробным препаратам (AMR), которые становятся приоритетом в регионе. Бразилия, в частности, готова к значительному росту на рынке питания животных в течение прогнозного периода. ADM, ключевой игрок в индустрии, расширяет свою производственную мощность на 40% в 2024 году, устанавливая новые премиксовые объекты в Паране. Это расширение стратегически разработано для обслуживания как внутренних, так и региональных рынков, с фокусом на кастомизированные составы для секторов птицеводства и аквакультуры. Молочная кислота играет ключевую роль в этих составах, предлагая двойные преимущества контроля патогенов и улучшенной эффективности конверсии корма. Дополнительно, ферментация молочнокислых бактерий признана за свою способность улучшать биодоступность питательных веществ при снижении образования вредных соединений. Этот процесс поддерживает здоровье животных и улучшает производственную экономику, делая его ценным решением для интенсивных фермерских операций. Поскольку регулятивные рамки продолжают развиваться, ожидается рост спроса на такие устойчивые и повышающие производительность кормовые решения, дальнейшее формирование динамики рынка в Южной Америке.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье (кукуруза, сахарный тростник), влияющая на производственные маржи | -1.6% | Преимущественно Бразилия, с вторичными эффектами в Аргентине | Краткосрочно (≤ 2 лет) |

| Ограниченная доступность инфраструктуры ферментации пищевого класса вне Бразилии | -1.2% | Аргентина, Колумбия, Чили, Перу | Среднесрочно (2-4 года) |

| Строгие нормы утилизации стоков, увеличивающие операционные расходы в андских странах | -0.8% | Чили, Перу, Колумбия | Долгосрочно (≥ 4 лет) |

| Конкуренция с более дешевыми импортными подкислителями, такими как лимонная кислота из Азии | -0.9% | Региональный, с сильнейшим воздействием в Аргентине и Чили | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье (кукуруза, сахарный тростник), влияющая на производственные маржи

Южноамериканские производители молочной кислоты сталкиваются со значительным давлением на маржи из-за нестабильности цен на сырье, вызванной повышенной волатильностью на рынках сельскохозяйственных товаров, находящихся под влиянием климатических и политических факторов. В Бразилии производство сахарного тростника остается под давлением неблагоприятных погодных условий. Прогнозируется снижение урожая 2025/26 на 2% по сравнению с предыдущим сезоном, несмотря на стабильную площадь выращивания. Это снижение связано с падением продуктивности на 2,3% из-за засушливых условий в ключевых производящих регионах, что повышает расходы на сырье для производителей, зависящих от субстратов, полученных из сахарного тростника. Одновременно, быстрое расширение производства кукурузного этанола усиливает конкуренцию за кукурузное сырье. Ожидается, что потребление кукурузы в Бразилии достигнет 3,464 миллиона бушелей в 2024/25, поскольку 25 действующих заводов этанола конкурируют с традиционными кормовыми и пищевыми применениями. Этот двойной вызов сокращенной доступности сахарного тростника и повышенного спроса на кукурузу довел внутренние цены на сырье до их самых высоких уровней с 2022 года. Для навигации этих давлений производители молочной кислоты оптимизируют свои стратегии поставок сырья и активно исследуют альтернативные варианты субстратов. Эти меры критически важны для поддержания конкурентного позиционирования на рынке, все больше формируемом нарушениями цепочек поставок и растущими затратами на входы.

Ограниченная доступность инфраструктуры ферментации пищевого класса вне Бразилии

Соседние с Бразилией страны сталкиваются со значительными инфраструктурными вызовами, которые препятствуют региональному росту рынка. Установленные промышленные хабы в регионе доминируют в мощности ферментации пищевого класса, в то время как интегрированная инфраструктура сахарных заводов Бразилии, разработанная для поддержки биохимического производства, подчеркивает резкое неравенство. В отличие от этого, соседние нации не имеют промышленного фундамента, необходимого для крупномасштабных процессов ферментации. Аргентина применяет строгие регулирования для производственных объектов кормов для животных, требуя регистрации и соблюдения жестких стандартов гигиены и санитарии. Эти регулятивные требования значительно увеличивают требования инфраструктурных инвестиций. Меньшие операции, стремящиеся войти на рынок производства молочной кислоты, сталкиваются с существенными барьерами, включая высокие предварительные затраты на технический надзор и системы контроля качества. По данным на 2023 год, Министерство торговли США сообщает, что сектор переработанных продуктов питания Колумбии способствует 28% ее производственному выпуску, но остается сильно зависимым от импорта[3]U.S. Department of Commerce, "Colombia Country Commercial Guide", www.trade.gov. Эта зависимость преимущественно обусловлена ограниченной внутренней мощностью для производства специализированных химических веществ, таких как фармацевтическая молочная кислота. Хотя этот инфраструктурный пробел создает возможности для устоявшихся игроков для регионального расширения, он одновременно создает значительные вызовы для новых участников. Без доступа к объектам ферментации пищевого класса и надежным системам обеспечения качества, эти новички сталкиваются с значительными препятствиями в конкуренции на рынке.

Сегментный анализ

По источнику: доминирование натурального сегмента

В 2024 году натуральная молочная кислота занимает доминирующую долю рынка 92,04% и готова расширяться с устойчивым среднегодовым темпом роста 8,52% до 2030 года. Этот рост в значительной степени стимулируется богатым сельскохозяйственным сырьем Бразилии и растущим потребительским аппетитом к биоингредиентам. Сложная инфраструктура переработки сахарного тростника Бразилии, легко адаптируемая для биохимического производства, обеспечивает заметное преимущество по стоимости над синтетическими аналогами. Кроме того, строгие стандарты безопасности и эффективности Министерства сельского хозяйства Бразилии для натуральных кормовых ингредиентов укрепляют принятие естественно полученной молочной кислоты в питании животных. Недавнее принятие Закона #15,070/2024 дополнительно укрепляет натуральный сегмент, устанавливая жесткие стандарты качества для микробных и биотехнологических продуктов в сельском хозяйстве и животноводстве, тем самым обеспечивая консистентность продукта и расширение рынка.

Более того, подкрепленный правительственными инициативами, чемпионирующими производство биохимических веществ, и растущим использованием натуральной молочной кислоты в пищевых продуктах с чистой маркировкой, рынок переживает значительный рост. В 2023 году Управление энергетических исследований Бразилии выделило рекордный объем переработки сахарного тростника в 713 миллионов тонн, поддержанный производством этанола как из сахарного тростника, так и из кукурузы. Это достижение гарантирует надежное снабжение сырьем для производителей натуральной молочной кислоты. Дополнительно, обязательство Банка развития Латинской Америки к устойчивому развитию и улучшению качества окружающей среды дополнительно продвигает предпочтение натуральных химикатов над синтетическими в разнообразных промышленных применениях.

По форме: лидерство жидкой формы

В 2024 году жидкая молочная кислота обеспечивает значительную долю рынка 60,11%, стимулируемую ее операционной эффективностью в крупномасштабной пищевой переработке и ее беспрепятственной интеграцией в составы напитков. Жидкая форма предлагает легкость обращения и точное дозирование, которые критически важны для применений, таких как подкисление молочных продуктов, консервация мяса и контроль pH напитков. Эти атрибуты делают ее незаменимой в обширной пищеперерабатывающей индустрии Южной Америки. Дополнительно, строгий пищевой код Аргентины, который излагает специфические стандарты для молочных продуктов и пищевых добавок, способствовал стандартизированному спросу на жидкие подкислители. Эти подкислители легко интегрируются в существующие системы переработки, дополнительно укрепляя их рыночное доминирование.

Сегмент порошка и гранул готов к быстрому росту, с прогнозируемым среднегодовым темпом роста 9,34% до 2030 года. Этот рост подпитывается растущим предпочтением стабильных при хранении составов в применениях сухих смесей и экспортных рынков, где концентрированные формы снижают транспортные расходы. Сегмент также выигрывает от промышленных применений, особенно в водоочистке. Всемирный банк подчеркнул необходимость значительных инвестиций в инфраструктуру сточных вод Латинской Америки, оценивая 80 миллиардов долларов США для канализации и 33 миллиарда долларов США для очистки сточных вод между 2010 и 2030 годами. Эти инвестиции создают возможности для порошковых форм в промышленных процессах водоочистки. Более того, сегмент порошка набирает обороты в индустрии кормов для животных, где его возможности сухого смешивания и продленный срок хранения обеспечивают операционные преимущества. Эти особенности особенно ценны для производителей кормов, обслуживающих растущий сектор животноводства региона, дополнительно стимулируя расширение сегмента.

По классу: доминирование пищевого класса

В 2024 году молочная кислота пищевого класса удерживает командную долю рынка 65,41%, подчеркивая ее ключевую роль в процветающей пищеперерабатывающей индустрии Южной Америки. Это доминирование поддерживается хорошо установленными регулятивными рамками, которые обеспечивают ясность и соответствие для пищевых применений. Пищевой код Аргентины предоставляет точные спецификации для пищевых добавок, в то время как ANVISA Бразилии предлагает четкие руководства для одобрений пищевых ингредиентов, способствуя доверию среди производителей. Дополнительно, Министерство торговли США сообщает, что сектор переработанных продуктов питания Колумбии составляет 28% производственного производства страны, с растущим фокусом на здоровые и органические продукты, стимулирующие спрос на натуральные подкислители, такие как молочная кислота пищевого класса. Чили, как второй по величине рынок для экспорта сельскохозяйственной продукции США в Латинской Америке, дополнительно способствует растущему спросу на ингредиенты пищевого класса в применениях переработанных продуктов питания, укрепляя позицию сегмента на рынке.

Молочная кислота фармацевтического класса выступает как самый быстро растущий сегмент, с прогнозируемым среднегодовым темпом роста 9,87% до 2030 года. Этот рост подпитывается ее расширяющимися применениями в топических лекарственных составах и дерматологических процедурах, особенно на городских рынках, где спрос на передовые медицинские решения растет. Продолжающаяся регулятивная модернизация Перу, возглавляемая агентствами, такими как MINSA, улучшает фармацевтические стандарты и стандарты безопасности пищи, создавая благоприятную среду для принятия молочной кислоты фармацевтического класса. Быстрый рост сегмента также стимулируется его использованием в парентеральных применениях и нутрацевтиках, где строгие требования качества обеспечивают возможности премиального ценообразования. Устоявшиеся поставщики с сильными возможностями обеспечения качества хорошо позиционированы для капитализации этого тренда, дополнительно ускоряя расширение сегмента.

По применению: лидерство продуктов питания и напитков

В 2024 году применения продуктов питания и напитков доминируют на рынке с долей 70,44%, подчеркивая незаменимую роль молочной кислоты в консервации пищи, подкислении и усилении вкуса в Южной Америке. Этот сегмент включает хлебобулочные применения, которые продлевают срок хранения продукта, переработку молочных продуктов для регулирования уровней pH, консервацию мяса для предотвращения порчи и составы напитков, которые усиливают вкусовые профили. Соглашение о торговом продвижении США-Колумбия упростило вход на рынок пищевых ингредиентов, значительно стимулируя принятие молочной кислоты в растущем секторе переработанных продуктов питания Колумбии. Дополнительно, растущий спрос на удобные продукты питания и продукты с чистой маркировкой дополнительно поддерживает расширение применений молочной кислоты в регионе.

Сегмент средств личной гигиены и косметики готов расти с впечатляющим среднегодовым темпом роста 9,48% до 2030 года, подпитываемым растущим потребительским предпочтением натуральных увлажняющих агентов и антивозрастных составов, особенно в городских областях Южной Америки. Этот рост поддерживается повышенной осведомленностью о натуральных альтернативах синтетическим ингредиентам, при этом премиальные продукты для ухода за кожей набирают популярность среди городских потребителей. Чили, с его высоким ВВП на душу населения и сильной склонностью к импортированным высококачественным продуктам, представляет выгодные возможности для премиальных применений в области личной гигиены. Кроме того, система экологической оценки страны продвигает устойчивое получение ингредиентов, в то время как регулятивная ясность для косметических ингредиентов и быстрая урбанизация в крупных южноамериканских городах создают благоприятную среду для роста рынка. Растущий фокус на экологически дружественных и этично полученных продуктах также соответствует развивающимся потребительским предпочтениям, дополнительно стимулируя расширение сегмента.

Примечание: Долевые показатели всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Доминирование Бразилии на рынке объясняется ее обширными сельскохозяйственными ресурсами, передовой промышленной инфраструктурой и сильными политическими рамками, поддерживающими производство биохимических веществ. В 2024 году Бразилия удерживает командную долю рынка 48,09%, преимущественно благодаря своим интегрированным возможностям переработки сахарного тростника. Сахарные заводы в стране перешли в биорафинерии, обеспечивая производство множественных биохимических веществ из единого потока сырья. Согласно отчету оценки рынка USDA 2024 года, сектор пищевой переработки Бразилии способствует приблизительно 10,8% к ВВП, стимулируя существенный спрос на молочную кислоту в применениях, таких как консервация, подкисление и усиление вкуса. Однако сектор сталкивается с вызовами от волатильности производства сахарного тростника. Урожай 2024/25 увидел снижение на 4,8% из-за неблагоприятных климатических условий, результатом стал рост расходов на сырье для производителей молочной кислоты.

Аргентина и Чили являются хорошо установленными рынками с уникальными регулятивными рамками и конкурентной динамикой, влияющей на принятие молочной кислоты. Комплексный пищевой код Аргентины применяет строгие стандарты для молочных продуктов и пищевых добавок, обеспечивая последовательный спрос на высококачественные подкислители при увеличении расходов на соответствие для производителей. Сектор животноводства в Аргентине выигрывает от гармонизированных торговых политик MERCOSUR, которые облегчают региональную торговлю при поддержании строгих стандартов безопасности пищи. В Чили высокий ВВП на душу населения и сильное предпочтение премиальных импортированных продуктов создают значительные рыночные возможности. Страна занимает место второго по величине рынка для экспорта сельскохозяйственной продукции США в Латинской Америке. Однако, жесткая система экологической оценки Чили, требующая в среднем 386 дней для Деклараций воздействия на окружающую среду, создает вызовы для новых производственных объектов, тем самым благоприятствуя устоявшимся игрокам на рынке.

Колумбия выступает как самый быстро растущий рынок, с прогнозируемым среднегодовым темпом роста 9,11% до 2030 года. Этот рост подпитывается расширением возможностей пищевой переработки и растущим потребительским спросом на натуральные ингредиенты. Сектор переработанных продуктов питания Колумбии составляет 28% производственного производства страны, с растущим фокусом на здоровые и органические продукты, которые благоприятствуют натуральным подкислителям над синтетическими альтернативами. В Перу рост рынка поддерживается усилиями регулятивной модернизации. Агентства, такие как MINSA, SENASA и INACAL, работают совместно для улучшения стандартов безопасности пищи и упрощения процессов одобрения ингредиентов. Кроме того, обширная сеть соглашений о свободной торговле Перу с такими странами, как США, Китай и Европейский союз, создает возможности как для импорта ингредиентов, так и для роста экспортно-ориентированного производства. Остальная часть Южной Америки состоит из меньших рынков, где спрос формируется урбанизацией и растущей потребительской осведомленностью о ингредиентах с чистой маркировкой. Однако ограничения инфраструктуры вне основных промышленных хабов продолжают ограничивать локальные производственные возможности.

Конкурентный ландшафт

В Южной Америке рынок молочной кислоты умеренно консолидирован с смесью национальных и международных игроков, конкурирующих за доминирование. Основные конкуренты инвестируют в разработку продуктов и расширение рынков применения, также принимая стратегический маркетинг для противодействия волатильности товарных затрат. Ключевыми игроками на этой арене являются Corbion NV, Cargill, Incorporated, BASF SE и Archer-Daniels-Midland Company.

Технологическое различие играет ключевую роль в конкурентном ландшафте. Например, Corbion использует специализированные методы производства и может похвастаться сертификатами качества, включая эксклюзивный Сертификат пригодности для лактата кальция от Европейского директората качества лекарств. Стратегические фокусы расходятся, некоторые игроки обслуживают товарные применения, а другие преследуют выгодные фармацевтические и косметические сегменты.

Производство фармацевтического класса вне Бразилии представляет возможности белого пространства. Здесь инфраструктурные вызовы отпугивают новых участников, но предлагают возможности расширения для устоявшихся игроков с необходимой технической экспертизой. Рыночная структура поддерживает как горизонтальную интеграцию, позволяющую компаниям диверсифицироваться в классы и применения, так и вертикальную интеграцию, которая подчеркивает безопасность сырья и доступ к нижестоящим рынкам.

Лидеры индустрии молочной кислоты в Южной Америке

-

Corbion NV

-

Cargill, Incorporated

-

BASF SE

-

Archer-Daniels-Midland Company

-

Henan Jindan Lactic Acid Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Cargill объявил о своем решении взять полный контроль над SJC Bionergia, стратегическим шагом, ожидаемым для усиления операций Cargill на рынке молочной кислоты, особенно в Южной Америке, путем консолидации своих ресурсов и возможностей в биопродуктах. Это приобретение укрепляет возможности ферментации Cargill и доступ к сырью в Бразилии, позиционируя компанию для расширения производства молочной кислоты с использованием местных сельскохозяйственных ресурсов.

- Декабрь 2024: Braskem инвестировал 61 миллион долларов США для расширения своей мощности производства биополимеров на 30% на своем заводе Triunfo в Бразилии, увеличивая производство биоэтилена с 200,000 до 260,000 тонн ежегодно. Это расширение поддерживает производство биохимических веществ, включая производные молочной кислоты, и укрепляет позицию Бразилии как регионального хаба для устойчивого химического производства.

- Август 2024: Brenntag объявил о приобретении PIC Química e Farmacêutica Ltda. (PIC) и Pharma Special Especialidades Químicas e Farmacêuticas Ltda. в Бразилии. Pharma Special Especialidades Quimicas e Farmacêuticas Ltda. имеет универсальный ассортимент продуктов в своем портфеле, такие как поливиниловый спирт, молочная кислота, гликолевая кислота, изопропиловый спирт и многие другие.

Охват отчета рынка молочной кислоты в Южной Америке

Рынок молочной кислоты в Южной Америке сегментирован по источнику, применению и географии. На основе источника рынок сегментирован на натуральный и синтетический. На основе применения рынок сегментирован на хлебобулочные изделия, кондитерские изделия, мясо, птицу и морепродукты, молочные продукты, напитки, фрукты и овощи и другие. На основе географии отчет предоставляет региональный анализ, который включает Бразилию, Колумбию и остальную часть Южной Америки.

| Натуральная |

| Синтетическая |

| Жидкая |

| Твердая (порошок/гранулы) |

| Пищевой класс |

| Промышленный класс |

| Фармацевтический класс |

| Косметический класс |

| Продукты питания и напитки | Хлебобулочные изделия |

| Кондитерские изделия | |

| Молочные продукты | |

| Мясо, птица и морепродукты | |

| Напитки | |

| Другие применения продуктов питания и напитков | |

| Средства личной гигиены и косметика | |

| Фармацевтика | |

| Корма для животных | |

| Промышленная и химическая переработка |

| Бразилия |

| Аргентина |

| Колумбия |

| Чили |

| Перу |

| Остальная часть Южной Америки |

| По источнику | Натуральная | |

| Синтетическая | ||

| По форме | Жидкая | |

| Твердая (порошок/гранулы) | ||

| По классу | Пищевой класс | |

| Промышленный класс | ||

| Фармацевтический класс | ||

| Косметический класс | ||

| По применению | Продукты питания и напитки | Хлебобулочные изделия |

| Кондитерские изделия | ||

| Молочные продукты | ||

| Мясо, птица и морепродукты | ||

| Напитки | ||

| Другие применения продуктов питания и напитков | ||

| Средства личной гигиены и косметика | ||

| Фармацевтика | ||

| Корма для животных | ||

| Промышленная и химическая переработка | ||

| По географии | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка молочной кислоты в Южной Америке?

Рынок составляет 286,23 млн долларов США в 2025 году.

Насколько быстро ожидается рост рынка?

Прогнозируется достичь 454,25 млн долларов США к 2030 году, показывая среднегодовой темп роста 8,12%.

Какая страна удерживает самую большую долю рынка?

Бразилия лидирует с долей выручки 48,09% в 2024 году.

Почему натуральная молочная кислота так выделяется в регионе?

Натуральные сорта захватывают долю 92,04%, потому что обильные запасы сырья сахарного тростника и кукурузы соответствуют потребительским предпочтениям чистой маркировки и поддерживающей бразильской политике.

Последнее обновление страницы: