Размер и доля рынка органов-на-чипе

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.39 Миллиардов долларов США |

| Размер Рынка (2030) | 1.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 30.94% CAGR |

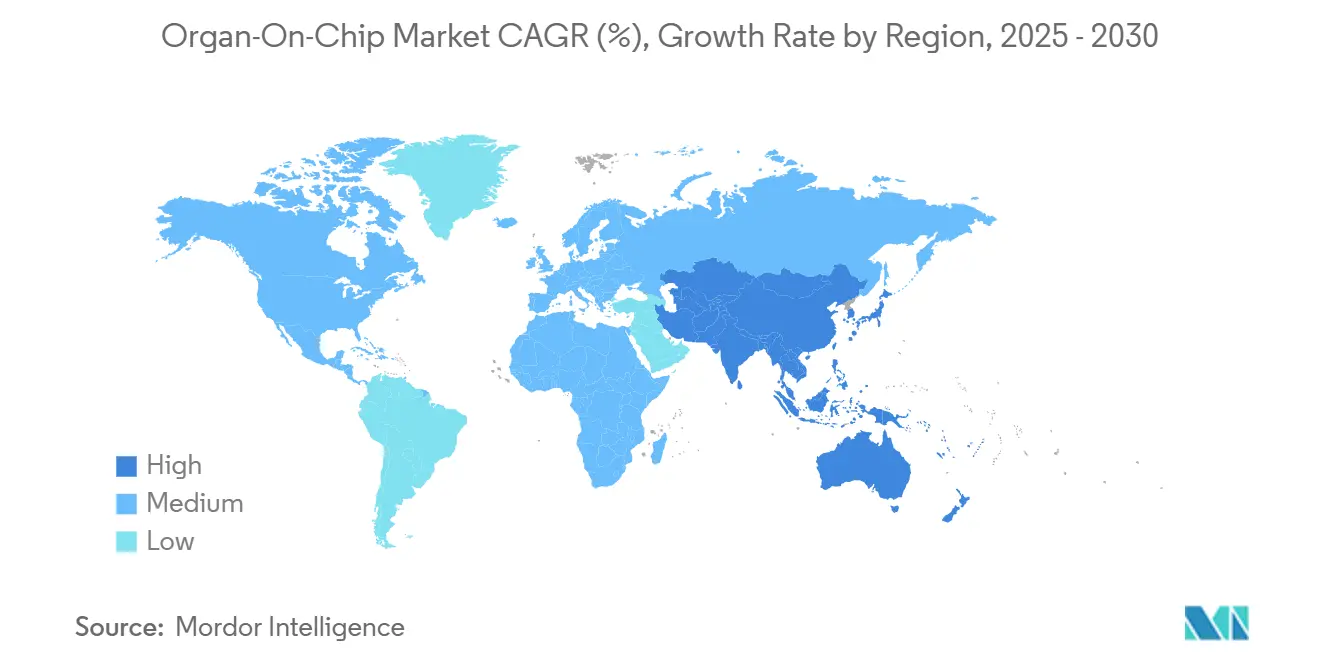

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка органов-на-чипе от Mordor Intelligence

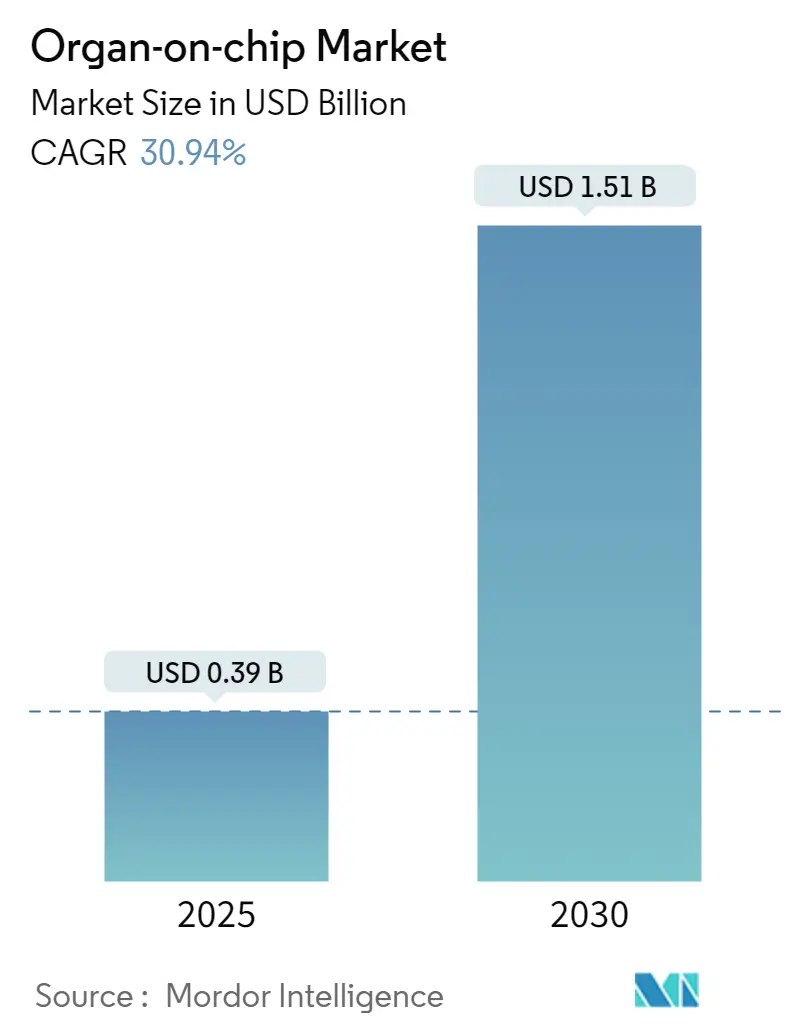

Размер рынка органов-на-чипе оценивается в 0,39 млрд долларов США в 2025 году и ожидается достижение 1,51 млрд долларов США к 2030 году при CAGR 30,94% в течение прогнозного периода (2025-2030).

Спрос растет по мере того, как регуляторы валидируют микрофизиологические системы, фармацевтические фирмы перенаправляют средства НИОКР на тестирование без использования животных, а 3D-печать снижает затраты на изготовление устройств. Раннее коммерческое проникновение наиболее сильно в Северной Америке, где Закон о модернизации FDA 2.0 и пилотная программа ISTAND сократили сроки одобрения. Азиатско-Тихоокеанский регион готов к самому быстрому расширению на фоне крупных государственных расходов, в то время как Европа выигрывает от дорожных карт стандартизации, которые облегчают трансграничное внедрение. Конкурентная интенсивность растет по мере того, как компании интегрируют искусственный интеллект, заключают соглашения о совместной разработке и масштабируют автоматизированные производственные линии.

Ключевые выводы отчета

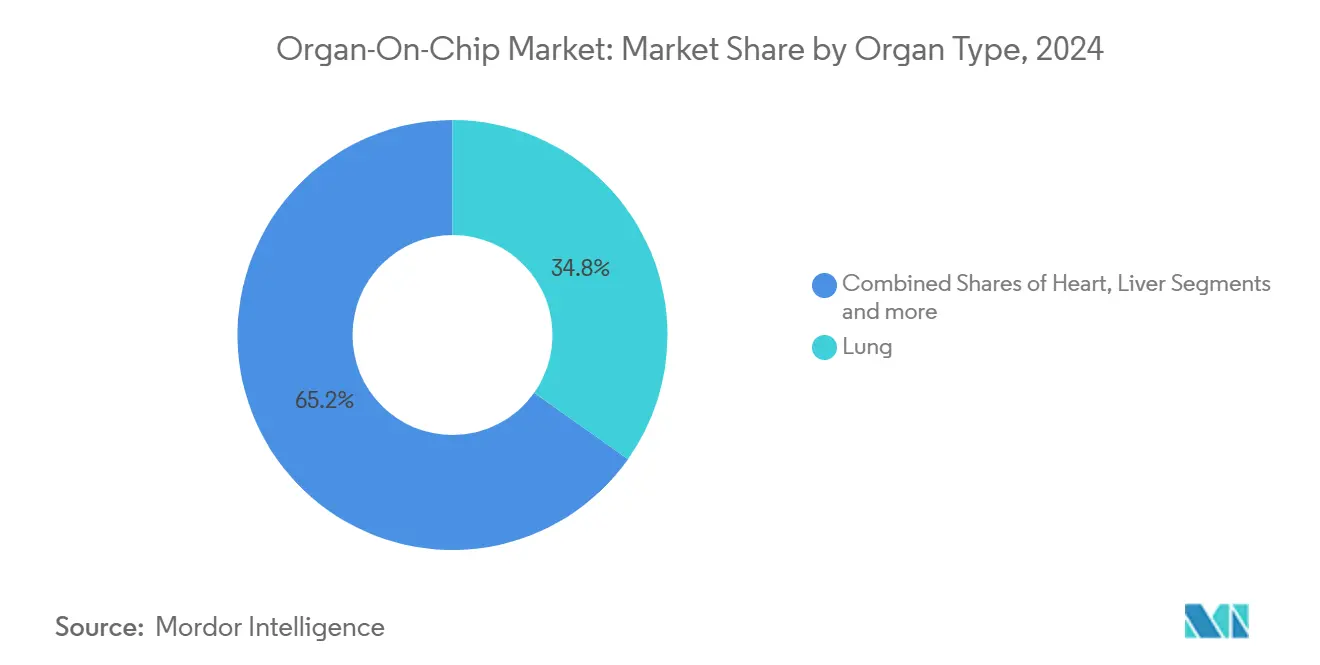

- По типу органа легочные модели лидировали с 34,8% доли рынка органов-на-чипе в 2024 году; чипы сердца прогнозируются к росту с CAGR 33,4% до 2030 года.

- По применению платформы открытия лекарств составляли 58,2% размера рынка органов-на-чипе в 2024 году, в то время как моделирование заболеваний готово расширяться с CAGR 34,6% до 2030 года.

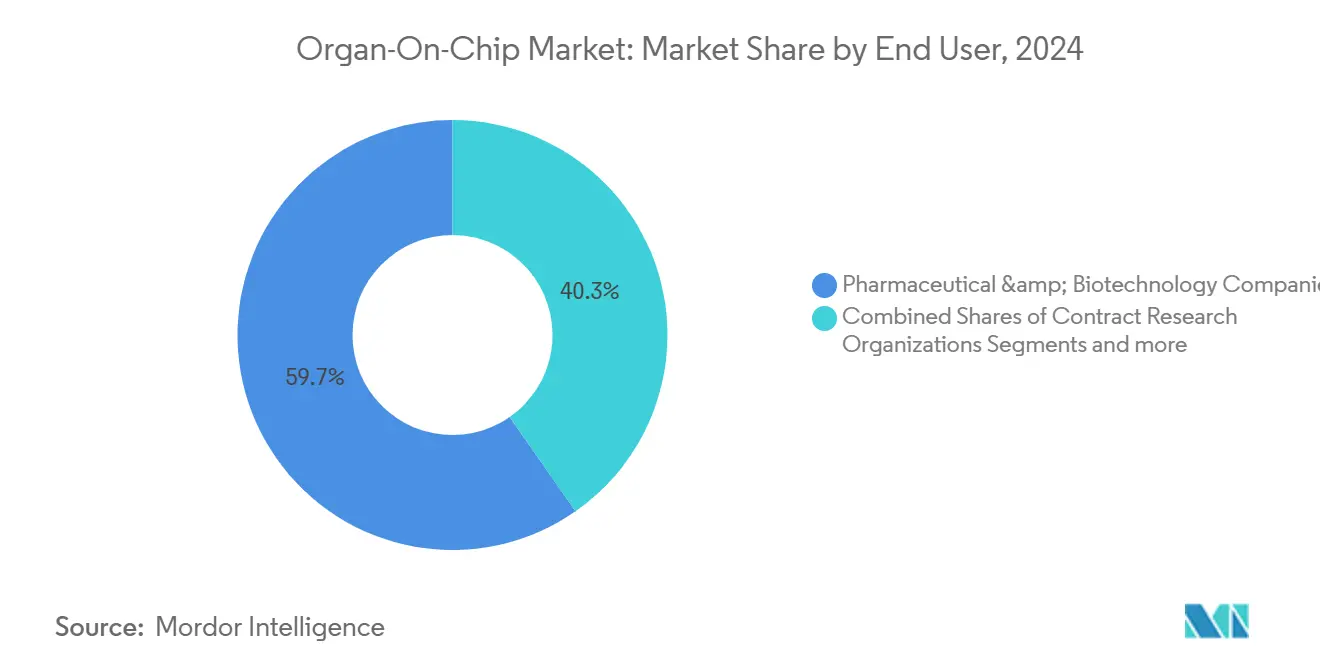

- По конечному пользователю фармацевтические и биотехнологические компании занимали 59,7% доли рынка органов-на-чипе в 2024 году; контрактные исследовательские организации позиционированы для самого высокого CAGR 36,8% между 2025-2030 годами.

- По географии Северная Америка доминировала с 42,8% доли выручки в 2024 году, тогда как для Азиатско-Тихоокеанского региона прогнозируется CAGR 35,3% до 2030 года.

Глобальные тенденции и инсайты рынка органов-на-чипе

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Мандаты на доклиническое тестирование без животных | +7.5% | Северная Америка, Европа | Средний срок (2-4 года) |

| Бремя хронических и сложных заболеваний | +6.2% | Развитые рынки здравоохранения | Долгий срок (≥ 4 лет) |

| Персонализированная медицина и чипы, полученные от пациентов | +5.8% | Северная Америка, Европа, Япония, Южная Корея | Средний срок (2-4 года) |

| Раннее выявление токсичности лекарств | +4.3% | Регионы с сильными фармацевтическими НИОКР | Короткий срок (≤ 2 лет) |

| Стратегические инвестиции и партнерства | +3.9% | Северная Америка, Европа, Китай | Короткий срок (≤ 2 лет) |

| Достижения в микрофабрикации и 3D-биопечати | +3.2% | Глобальные инновационные центры | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальный переход к мандатам доклинического тестирования без животных

Решение FDA в октябре 2025 года о поэтапном отказе от обязательных исследований на животных для моноклональных антител, в сочетании с Законом о модернизации FDA 2.0, ускоряет внедрение релевантных для человека испытательных платформ.[1]Конгресс США, 'Закон о модернизации FDA 2.0', congress.gov Пилотная программа агентства, которая позволяет разработчикам представлять данные без животных, побудила фармацевтические группы пересмотреть внутренние протоколы и перенаправить бюджеты скрининга на органные чипы. Европа движется параллельно, поскольку регуляторы ужесточают ограничения на исследования на животных. Эти политические шаги создают стабильный базовый спрос, определяют рамки закупок среди контрактных исследовательских организаций и сокращают циклы продаж для поставщиков платформ. Фирмы, которые объединяют чипы с аналитикой на базе ИИ, получают наибольшую выгоду, поскольку предлагают комплексный путь, который соответствует срокам соблюдения после 2025 года. Таким образом, мандат без животных закрепляет среднесрочную видимость доходов на рынке органов-на-чипе.

Высокое бремя хронических и сложных заболеваний, требующих лучших моделей

Хронические расстройства, такие как метаболический синдром, неалкогольная жировая болезнь печени и нейродегенеративные состояния, составляют растущую долю глобальной заболеваемости. Исследование 2024 года с использованием мультиорганного чипа Hesperos воспроизвело прогрессирование НАЖБП и выделило терапевтические окна, которые не улавливают модели на животных.[2]Hesperos Inc., 'Исследование НАЖБП Human-on-a-Chip', nature.com Эта способность имитировать патофизиологию человека поддерживает решения по НИОКР типа 'идти-не идти' и снижает затраты на клиническое выбывание. Спрос особенно выражен на рынках со стареющим населением и крупными схемами государственного страхования, которые теперь отдают приоритет трансляционным исследованиям, непосредственно приносящим пользу результатам пациентов. По мере того как эти системы здравоохранения настаивают на более высокой прогностической валидности, органные чипы становятся незаменимыми инструментами, поддерживая долгосрочный импульс на рынке органов-на-чипе.

Растущий спрос на персонализированную медицину и чипы, полученные от пациентов

Персонализированная онкология и программы редких заболеваний опираются на испытательные системы, которые отражают индивидуальную гетерогенность. Исследователи Колумбийского университета создали настраиваемые мультиорганные конструкции, связывающие ткани сердца, кости, печени и кожи через сосудистый поток. Загружая клетки, специфичные для пациента, клиницисты могут оценивать терапевтические режимы перед первым введением человеку. Внедрение наиболее очевидно в комплексных онкологических центрах в США, Японии и Германии, где агентства по возмещению расходов пилотируют контракты, основанные на результатах, которые вознаграждают адаптированные вмешательства. Это клиническое притяжение продолжает расширять адресуемые случаи использования и закрепляет технологию органов-на-чипе как основную опору персонализированной медицины.

Потребность в раннем выявлении токсичности лекарств и запуске новых продуктов

Лекарственное поражение печени составляет почти 40% поздних неудач. Принятие FDA человеческого чипа печени в пилотную программу ISTAND в сентябре 2024 года обеспечивает валидированный путь для заявлений о токсичности.[3]Управление по контролю за продуктами и лекарствами США, 'Принятие человеческого чипа печени в пилотную программу ISTAND', fda.gov Набор для анализа биодоступности PhysioMimix от CN Bio, запущенный в ноябре 2024 года, дополняет эти усилия, оценивая пероральное всасывание в динамических условиях потока. Вместе регулятивное одобрение и новые анализы стимулируют спонсоров интегрировать чипы раньше в открытии. Результирующий сдвиг в рабочем процессе поддерживает краткосрочный рост на рынке органов-на-чипе на правильном пути.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Техническая сложность и дефицит навыков | −5.4% | Развивающиеся рынки | Средний срок (2-4 года) |

| Высокие капитальные и операционные затраты | −4.8% | Регионы с ограниченными ресурсами | Короткий срок (≤ 2 лет) |

| Ограниченная регулятивная валидация и руководящие принципы | −3.6% | Регионы с развивающимися рамками | Средний срок (2-4 года) |

| Высокие капитальные затраты на автоматизированные инструментальные цепи | −3.2% | Развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Техническая сложность и дефицит навыков, препятствующие широкому внедрению

Эксплуатация микрофлюидных платформ требует междисциплинарной экспертизы в области клеточной биологии, инженерии и интеграции датчиков. Обзор в журнале Frontiers in Lab-on-a-Chip Technology за май 2024 года опросил более мелкие лаборатории и обнаружил ограниченный доступ к обученному персоналу и стандартизированным протоколам. Мультиорганные системы усугубляют бремя, поскольку каждый модуль требует точного контроля потока и синхронизированного захвата данных. Чтобы преодолеть разрыв, отраслевые группы выступают за модульные устройства, автоматизированный обмен среды и облачную аналитику. Тем не менее, пока эти инструменты не станут мейнстримом, сложность будет сдерживать внедрение, особенно за пределами исследовательских центров первого уровня.

Высокие капитальные и операционные затраты микрофлюидной инфраструктуры

Прецизионные насосы, газоконтролируемые инкубаторы и высокосодержательная визуализация добавляют значительные накладные расходы. Расходные материалы, частая стерилизация и потребность в квалифицированных техниках завышают расходы на анализ. Хотя LCD 3D-печать сократила удельные затраты, многие учреждения все еще сталкиваются с бюджетными ограничениями. Стартапы, поддерживаемые венчурным капиталом, могут амортизировать оборудование, но публично финансируемые лаборатории часто с трудом обосновывают первоначальные затраты. По мере продолжения ценового сжатия рынок органов-на-чипе будет расширяться, однако краткосрочное внедрение остается неравномерным.

Сегментный анализ

По типу органа: доминирование легких и кардиальное ускорение

Чипы легких командовали 34,8% доли рынка органов-на-чипе в 2024 году благодаря их полезности в исследованиях респираторной токсичности, инфекционных заболеваний и доставки аэрозолей. Запуск высокоточных 3D-биопечатных альвеолярных конструкций исследователями POSTECH укрепил релевантность модели и привлек финансирование от производителей вакцин. Эти платформы имитируют биомеханику дыхательных путей, обеспечивают такие конечные точки, как частота биения ресничек, и интегрируют слои иммунных клеток. При том, что регулятивные агентства приоритизируют безопасность респираторных препаратов после COVID-19, закупки остаются стабильными. Параллельно устройства сердца-на-чипе находятся на пути к самому быстрому CAGR 33,4% до 2030 года, движимые скринингом аритмий и тестированием кардиотоксичности для онкологических соединений. Автоматизированное изготовление, которое встраивает силочувствительные микропровода, сокращает практическое время и поощряет более широкое развертывание в академических основных центрах.

Подсегмент мозга и центральной нервной системы набирает импульс, поскольку исследователи ищут альтернативы моделям грызунов в нейродегенеративных исследованиях. Чипы на основе почек и печени занимают сильные позиции; последний выигрывает от валидированного ISTAND человеческого чипа печени, который закрепляет пакеты безопасности для метаболических кандидатов. Мультиорганные массивы, связывающие сосудистые, эпителиальные и иммунные компоненты, представляют следующую границу. Поставщики, которые предлагают готовые к использованию модульные пластины, готовы захватить дополнительные заказы, поскольку спонсоры переходят к системным фармакологическим исследованиям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство открытия лекарств и импульс моделирования заболеваний

Открытие лекарств оставалось крупнейшим случаем использования, представляя 58,2% размера рынка органов-на-чипе в 2024 году. Спонсоры используют фенотипические скрининги на основе чипов для фильтрации химических библиотек перед инвестированием в исследования на животных. Результирующее уточнение хит-к-лид снижает расходы на соединения с низкой вероятностью и сокращает сроки перехода к клинике. Моделирование заболеваний, хотя и меньше, расширяется с CAGR 34,6% до 2030 года, поскольку продвинутые чипы воссоздают сложные патологии, такие как неалкогольный стеатогепатит и воспалительные заболевания кишечника. Эти системы поддерживают исследования механизма действия и валидацию биомаркеров, деятельность, которую традиционные культуры не могут реплицировать при динамической перфузии.

Рабочие процессы ADME и токсикологии используют конструкции печени, почек и кишечника для оценки биодоступности, метаболического клиренса и внецелевых обязательств. Фокус FDA на метриках лекарственного поражения печени в сочетании с недавно запущенным набором биодоступности CN Bio сигнализирует об официальном принятии PK-данных, полученных из чипов. Развертывания персонализированной медицины остаются нишевыми, но получают клиническое тяготение, особенно в онкологии, где ex vivo опухолевые чипы информируют персонализированные режимы для рефрактерных пациентов. Модели инфекционных заболеваний, которые симулируют проникновение патогенов через слизистые барьеры, завершают портфолио применений.

По конечному пользователю: сила фармы и динамизм CRO

Фармацевтические и биотехнологические компании составляли 59,7% размера рынка органов-на-чипе в 2024 году, поскольку они интегрируют микрофизиологические данные в регулятивные досье для новых химических сущностей. Внутренние лаборатории проводят сравнительные исследования, которые позиционируют показания чипов наряду с историческими результатами на животных, постепенно отказываясь от устаревших анализов. Бюджеты, выделенные на предиктивную токсикологию и модальности первого в классе, поддерживают повторяющийся спрос на расходные материалы и программную аналитику.

Контрактные исследовательские организации прогнозируются к превышению всех других групп с CAGR 36,8% до 2030 года. Эти поставщики услуг действуют как мультипликаторы силы для малых и средних спонсоров, которым не хватает внутренних микрофлюидных мощностей. Несколько CRO установили готовые системы от Emulate и MIMETAS для расширения меню услуг за плату, охватывающих кардиотоксичность, проницаемость и моделирование заболеваний. Академические институты продолжают пионерить новые архитектуры чипов, часто выделяя поддерживаемые венчурным капиталом фирмы. Бренды косметики и личной гигиены пилотируют анализы кожи-на-чипе для соответствия регламентам, ограничивающим тестирование на животных, добавляя диверсификацию к базе спроса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 42,8% выручки 2024 года для рынка органов-на-чипе, поддерживаемая рамочной программой ISTAND FDA, глубокими венчурными пулами и сотрудничеством между университетами Лиги плюща и большой фармой. США принимают большинство ранних испытаний чипов, в то время как Канада поставляет экспертизу полимерной микрофабрикации, которая питает контрактных производителей. Пилотные программы возмещения в рамках парадигмы покрытия с доказательствами Medicare дополнительно поощряют больничные трансляционные исследования.

Азиатско-Тихоокеанский регион находится на пути к самому быстрому CAGR 35,3% до 2030 года. Китай использует государственные гранты, которые субсидируют микрофлюидное оснащение, и его экосистема контрактных исследований масштабируется со скоростью для обработки многонационального аутсорсинга. Агентство по фармацевтическим препаратам и медицинским устройствам Японии выпустило руководство по представлению микрофизиологических данных, давая местным разработчикам путь к внутреннему одобрению. Южнокорейские консорциумы выравнивают производство чипов с национальными инициативами в области клеточной и генной терапии, создавая синергетический спрос.

Европа поддерживает надежную долю, обеспечиваемую грантами Horizon Europe и консолидированной академической сетью. Дорожная карта CEN/CENELEC, опубликованная в июле 2024 года, картирует пути для квалификации материалов, стерилизации и целостности клеток, которые способствуют сопоставимости между лабораториями. Франция и Германия финансируют отраслевые кластеры, которые сочетают наноразмерную инженерию с банками первичных человеческих клеток. Строгие правила благополучия животных в регионе ускоряют замещение in vivo анализов моделями чипов, особенно в фармакологии безопасности и косметике.

Конкурентная среда

Рынок органов-на-чипе умеренно фрагментирован, с более чем дюжиной поставщиков платформ, специализированных поставщиков компонентов и аналитических стартапов. Связь CN Bio с Altis Biosystems в январе 2024 года объединила модули эпителия кишечника с конструкциями печени, предоставив набор PK-PD, который решает метаболизм первого прохождения. Emulate лицензирует свое оборудование по многолетним контрактам и связывает облачную аналитику для блокировки повторяющихся доходов от подписки. MIMETAS расширяет свой каталог OrganoPlate до моделей почек, усиливая покрытие почечной токсичности.

Раунды финансирования питают дорожные карты продуктов и расширение. Серия B CN Bio и мультираундовый пул Emulate поддерживают увеличение мощности чистых комнат класса ISO. Новые игроки, такие как BMF Biotechnology, применяют высокоразрешающую 3D-печать для создания органных каркасов, бросая вызов действующим игрокам по ценам. Интеграция искусственного интеллекта формирует конкурентный ров; платформа Bio-AI от Quris-AI, принятая Merck KGaA, иллюстрирует привлекательность готовых к машинному обучению наборов данных. Белое пространство остается в мультиорганных чипах для иммуноонкологии и редких генетических расстройств, где существует мало валидированных испытательных платформ. Поставщики, которые строят открытые модульные экосистемы, могут захватить эти неудовлетворенные потребности.

Стратегические ходы в 2025 году включают кросс-лицензирование технологий датчиков, OEM-соглашения для насосных сборок и партнерства с поставщиками электронных медицинских записей для оптимизации импорта данных. В совокупности эти действия углубляют затраты на переключение, расширяют широту решений и стимулируют консолидацию, поскольку фирмы ищут эффективность масштаба.

Лидеры отрасли органов-на-чипе

BiomimX SRL

Elveflow

Emulate Inc.

Altis Biosystems

AxoSim

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2024: InSphero запустила платформу печени-на-чипе следующего поколения, предназначенную для улучшения оценки лекарственного поражения печени, обеспечивая более надежные данные для доклинических исследований

- Октябрь 2024: Allevi Inc. представила новый набор для биопечати, адаптированный для создания настраиваемых моделей органов-на-чипе, упрощая процесс для исследователей по изготовлению тканеспецифичных чипов.

- Сентябрь 2024: Hesperos получила значительный грант на разработку системы мультиорганов-на-чипе, нацеленной на моделирование сложных человеческих заболеваний, повышая потенциал для приложений персонализированной медицины.

- Сентябрь 2024: Emulate Inc. объявила о сотрудничестве с ведущей фармацевтической компанией по использованию их технологии органов-на-чипе для продвинутого тестирования лекарств, нацеливаясь на повышение прогностической точности в моделях человеческой биологии.

- Август 2024: MIMETAS BV расширила свою платформу OrganoPlate, включив модель почки-на-чипе, облегчая более точные исследования почечных заболеваний и лекарственной нефротоксичности

Охват глобального отчета по рынку органов-на-чипе

Согласно области отчета, орган-на-чипе также называется многоканальным 3D-микрофлюидным чипом клеточной культуры. Это тип искусственного органа, который имитирует активности, механику и физиологические ответы целых органов и органных систем. Размер органа-на-чипе примерно как батарейка АА, и его прозрачность позволяет нам видеть функциональность, поведение и ответ органа на клеточном и молекулярном уровнях. Отрасль органов-на-чипе сегментирована по типу органа (печень, сердце, легкие и другие типы органов), применению (открытие лекарств, токсикологические исследования и другие применения), конечному пользователю (фармацевтические и биотехнологические компании, академические и исследовательские институты и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Печень |

| Сердце |

| Легкие |

| Почки |

| Кишечник |

| Мозг и ЦНС |

| Кожа |

| Мультиорганные и другие сложные системы |

| Открытие лекарств и идентификация лид-соединений |

| ADME/токсикологический скрининг |

| Моделирование заболеваний |

| Персонализированная медицина и персонализированная терапия |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации |

| Академические и исследовательские институты |

| Индустрия косметики и личной гигиены |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу органа | Печень | |

| Сердце | ||

| Легкие | ||

| Почки | ||

| Кишечник | ||

| Мозг и ЦНС | ||

| Кожа | ||

| Мультиорганные и другие сложные системы | ||

| По применению | Открытие лекарств и идентификация лид-соединений | |

| ADME/токсикологический скрининг | ||

| Моделирование заболеваний | ||

| Персонализированная медицина и персонализированная терапия | ||

| Другие применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации | ||

| Академические и исследовательские институты | ||

| Индустрия косметики и личной гигиены | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка органов-на-чипе к 2030 году?

Рынок органов-на-чипе прогнозируется достичь 1,5 млрд долларов США к 2030 году, движимый CAGR 30,94%.

Какая модель органа в настоящее время генерирует наибольшую выручку?

Чипы легких лидируют с 34,8% выручки 2024 года, отражая сильный спрос в респираторных исследованиях и тестировании ингаляционной токсичности.

Почему ожидается, что контрактные исследовательские организации будут расти быстрее всего?

CRO предоставляют аутсорсинговые услуги микрофизиологического тестирования, которые привлекают спонсоров, не имеющих внутренней инфраструктуры, что приводит к прогнозу CAGR 36,8% между 2025-2030 годами.

Как регуляторы поддерживают внедрение органов-на-чипе?

Пилотная программа ISTAND FDA принимает данные безопасности, генерируемые чипами, в то время как Закон о модернизации FDA 2.0 убирает мандаты на тестирование на животных, создавая ясные пути для альтернативных методов.

Какие технологические достижения снижают затраты?

LCD 3D-печать и автоматизированное изготовление термопластика сократили расходы на производство устройств, позволяя массовое производство высокоразрешающих чипов.

Какой регион будет расширяться быстрее всего и почему?

Азиатско-Тихоокеанский регион готов к CAGR 35,3% из-за государственных субсидий НИОКР, растущей фармацевтической базы и появляющихся регулятивных руководств, которые одобряют данные чипов в представлениях.

Последнее обновление страницы: