Размер и доля рынка формовочных листовых и объемных формовочных компаундов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.03 Миллиардов долларов США |

| Размер Рынка (2030) | 5.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка формовочных листовых и объемных формовочных компаундов от Mordor Intelligence

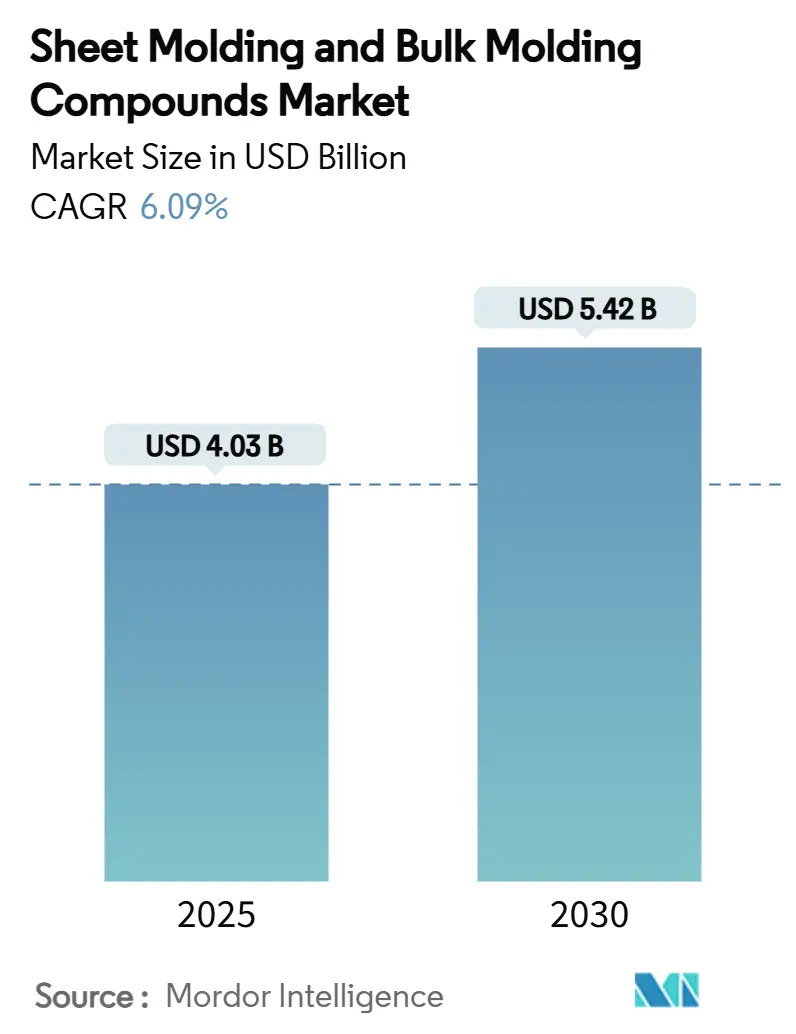

Размер рынка формовочных листовых и объемных формовочных компаундов оценивается в 4,03 млрд долларов США в 2025 году и, как ожидается, достигнет 5,42 млрд долларов США к 2030 году при среднегодовом темпе роста 6,09% в течение прогнозного периода (2025-2030). Устойчивый спрос на легкие конструктивные детали для электромобилей, низкие коэффициенты отходов от компрессионного формования и улучшенная химия смол поддерживают приток капитала в новые мощности. Снижение стоимости деталей, особенно в сложных геометриях, которые ранее требовали многоэтапной штамповки, ускоряет замену металлических штампованных изделий композитами компрессионного формования в автомобильных и электрических применениях. Производители оригинального оборудования теперь указывают передовые формовочные листовые материалы с отделкой класса А, позволяющие прямое наружное использование и исключающие вторичные операции окраски, которые когда-то ограничивали внедрение. Азиатско-Тихоокеанский регион сохраняет лидерство по стоимости в высокотекучих, низкоплотных формовочных листовых компаундах, в то время как европейские регулирования по выбросам стирола ускоряют переход к альтернативам на основе эпоксидных смол.

Ключевые выводы отчета

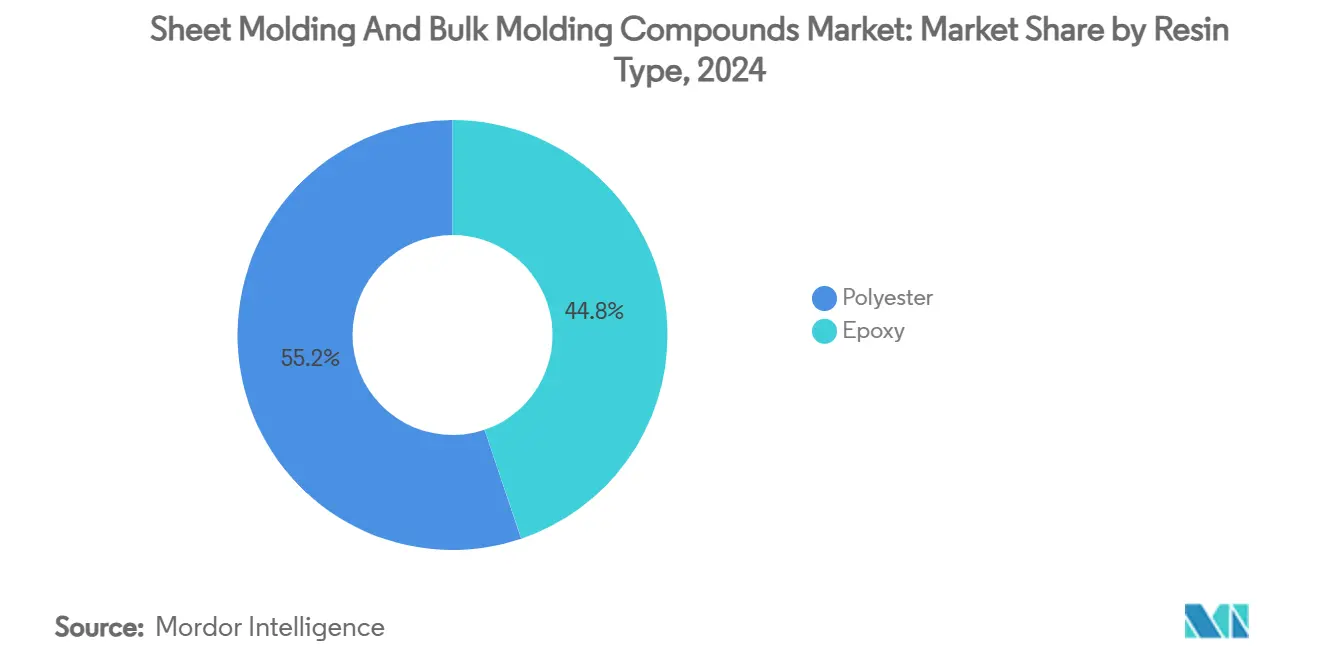

- По типу смолы полиэфир сохранил 55,19% доли рынка формовочных листовых и объемных формовочных компаундов в 2024 году; прогнозируется, что эпоксидная смола будет расширяться со среднегодовым темпом роста 6,92% до 2030 года.

- По типу волокна стекловолокно лидировало с долей 80,22% от размера рынка формовочных листовых и объемных формовочных компаундов в 2024 году; углеродное волокно демонстрирует самый быстрый среднегодовой темп роста 7,06% до 2030 года.

- По производственному процессу компрессионное формование составило 73,62% доходов 2024 года, в то время как трансферное формование смолы будет расти со среднегодовым темпом роста 6,66% в период 2025-2030 годов.

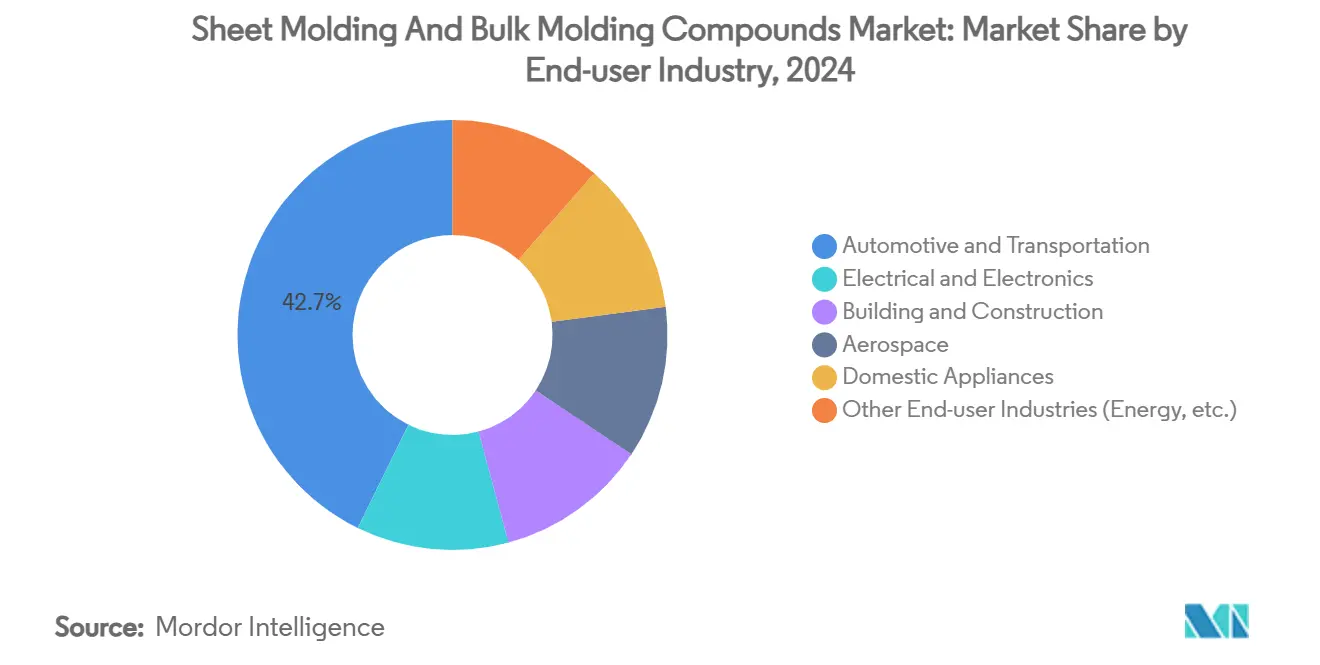

- По отрасли конечного потребителя автомобильная и транспортная отрасли держали 42,74% доли от размера рынка формовочных листовых и объемных формовочных компаундов в 2024 году и развиваются со среднегодовым темпом роста 7,14%.

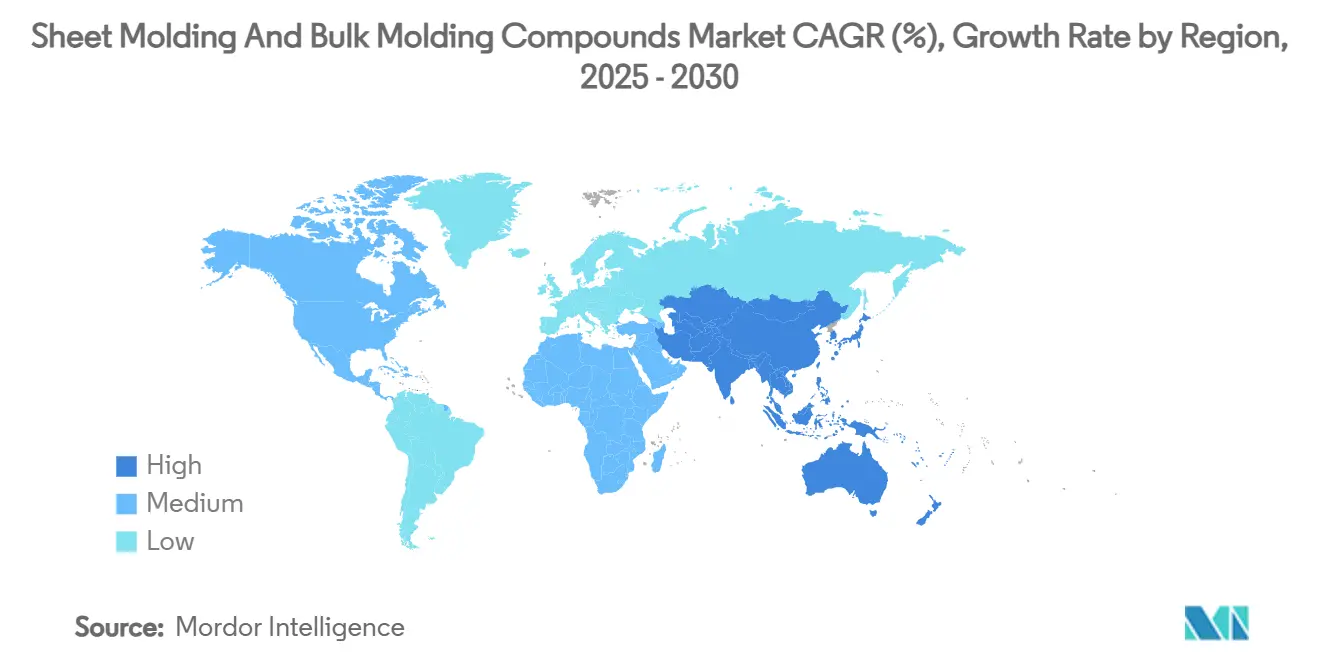

- По географии Азиатско-Тихоокеанский регион захватил 48,54% доходов в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 6,45% до 2030 года.

Тенденции и аналитика глобального рынка формовочных листовых и объемных формовочных компаундов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз СРЕДНЕГОДОВОГО ТЕМПА РОСТА | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стремление к снижению веса от производителей электрических и гибридных автомобилей | +1.8% | Глобально с лидерством АТЭС и Северной Америки | Среднесрочный период (2-4 года) |

| Быстрое наращивание мощностей в центрах формования электрических и электронных компонентов | +1.2% | Преимущественно АТЭС с распространением на Северную Америку | Краткосрочный период (≤ 2 лет) |

| Экономически эффективное высокообъемное компрессионное формование | +1.0% | Глобально | Долгосрочный период (≥ 4 лет) |

| Высокотекучие, низкоплотные формовочные листовые компоненты для панелей класса А | +0.9% | Северная Америка и ЕС, расширяясь на АТЭС | Среднесрочный период (2-4 года) |

| Интеграция внутриформовой электроники для умных панелей | +0.7% | Глобально с ранним внедрением в премиум-сегментах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стремление к снижению веса от производителей электромобилей и гибридных автомобилей

Электрические модели перемещают большие аккумуляторные блоки, поэтому каждый сэкономленный килограмм увеличивает запас хода. Поэтому автопроизводители переделывают затворы, панели кузова и корпуса аккумуляторов с использованием передовых формовочных листовых компаундов, которые сокращают вес детали до 40% по сравнению с сопоставимыми алюминиевыми конструкциями, при этом удовлетворяя требованиям путей ударных нагрузок и тепловой защиты[1]Automotive Manufacturing Solutions, "Lightweight SMC Achieves Weight Savings in EV Battery Covers," automotivemanufacturingsolutions.com. Tesla, General Motors и ведущие китайские бренды публично обозначили стратегии консолидации многодетальных узлов, которые отдают предпочтение одноразовому компрессионному формованию, сокращая операции сварки и время такта линии. Участники рынка формовочных листовых и объемных формовочных компаундов выигрывают, поскольку эти программы масштабируются от пилотного до полнообъемного производства.

Быстрое наращивание мощностей в центрах формования электрических и электронных компонентов

Электронные кластеры АТЭС в Китае, Вьетнаме и Малайзии продолжают установку высокотоннажных компрессионных прессов, оснащенных автоматизированной дозировкой материала и инфракрасным контролем отверждения. Совместное размещение компаундеров, формовщиков и сборщиков конечных устройств сокращает цепи поставок и помогает производителям соответствовать строгим допускам размеров, требуемым для корпусов соединителей и систем изоляции двигателей. Правительственные программы в Китае, нацеленные на самодостаточность в высокопроизводительных полимерах, усиливают это наращивание, позиционируя регион для поддержки глобальных скачков спроса.

Экономически эффективное высокообъемное компрессионное формование против металлической штамповки

Когда годовые объемы превышают 50 000 деталей и геометрии сложные, модели затрат показывают, что компрессионное формование превосходит многоэтапную штамповку, исключая вторичное соединение, точечную сварку и этапы защиты от коррозии. Большие объемные доли волокон улучшают жесткость, позволяя более тонкие стенки без ущерба для механической прочности. Обслуживание инструментов для штамповочных штампов выше по метрикам жизненного цикла программы, чем для согласованных металлических компрессионных форм, склоняя расчеты общей стоимости владения в сторону композитов.

Высокотекучие, низкоплотные формовочные листовые компоненты, обеспечивающие панели кузова класса А

Готовые к гелькоуту формовочные листовые составы теперь обеспечивают глянец и плоскость поверхности, сравнимые с окрашенной сталью. Включение добавок, контролирующих усадку, и оптимизированная ориентация волокон позволяют сложные стилистические решения при сохранении размерной точности. Автомобильные наружные затворы, которые когда-то требовали покрасочных цехов, теперь выходят из пресса в окончательном цвете, освобождая производителей оригинального оборудования от выбросов летучих органических соединений, связанных с покрытиями на основе растворителей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз СРЕДНЕГОДОВОГО ТЕМПА РОСТА | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на стирол и стекловолокно | -1.4% | Глобально, более высокий риск на чувствительных к стоимости рынках | Краткосрочный период (≤ 2 лет) |

| Конструкционные термопластики заменяют SMC в аккумуляторных коробках | -0.8% | Северная Америка и ЕС, распространяясь по всему миру | Среднесрочный период (2-4 года) |

| Препятствия переработки термореактивных пластиков в конце жизненного цикла | -0.6% | ЕС и Северная Америка с расширением регулирования | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на стирол и стекловолокно

Стирольный мономер торгуется в жестких циклах, реагируя на колебания бензольного сырья и ограничения доставки. Каждое изменение стирола на 100 долларов США за тонну каскадом влияет на ценообразование смол, сжимая маржу для небольших компаундеров формовочных листовых материалов, которые не имеют долгосрочных контрактов поставок. Одновременные доплаты за стекловолокно дополнительно препятствуют стабильности цен, поскольку содержание стекловолокна приближается к 65 вес.% во многих конструкционных марках.

Конструкционные термопластики заменяют SMC в аккумуляторных коробках

Некоторые разработчики аккумуляторов переходят на армированные стекловолокном полипропиленовые или PA6 системы, подаваемые через литье под давлением. Эти термопластиковые корпуса соответствуют требованиям огнестойкости и диэлектрическим требованиям, предлагая при этом возможность переработки, согласуясь с языком циркулярной экономики, который теперь стандартен в поставщических RFQ. Для определенных форматов упаковки преимущества времени цикла при литье под давлением компенсируют более высокую стоимость смолы, создавая конкурентную угрозу традиционным термореактивным SMC.

Сегментный анализ

По типу смолы: доминирование полиэфира сталкивается с вызовом эпоксидной смолы

Полиэфирная смола составила 55,19% доли рынка формовочных листовых и объемных формовочных компаундов в 2024 году благодаря низкой стоимости, широкой базе поставщиков и кинетике отверждения, адаптированной к устаревшим компрессионным линиям. Сегмент продолжает получать прибыль от автомобильного спроса на подкапотные крышки и структурные внутренние кронштейны. В то же время марки эпоксидной смолы показывают среднегодовой темп роста 6,92% к 2030 году, движимые сниженным содержанием летучих органических соединений и повышенной термостойкостью, которая привлекает дизайнеров электрических силовых установок. Программа под руководством Evonik для армированных стекловолокном эпоксидных корпусов аккумуляторов подтвердила снижение веса, приближающееся к 10%, при поддержании пороговых значений силы раздавливания, критичных для омологации транспортных средств. По мере созревания эпоксидных систем могут появиться гибридные укладки, которые сочетают полиэфирные поверхности с эпоксидными сердцевинами для балансирования экономики и прочности.

По типу волокна: превосходство стекловолокна с инновациями углеродного волокна

Стекловолокно сохранило 80,22% доходов 2024 года благодаря выгодному соотношению цена-производительность и отличной диэлектрической прочности для электрических деталей. Непрерывные расширения печей у основных производителей стекловолокна стабилизируют поставки, поддерживая высокообъемные автомобильные запуски в Азиатско-Тихоокеанском регионе и Северной Америке[2]CompositesWorld, "Glass Fiber-Reinforced Epoxy SMC for Battery Housings," compositesworld.com . Формовочные листовые компаунды из углеродного волокна, показывающие среднегодовой темп роста 7,06%, набирают обороты во вторичных структурах аэрокосмической отрасли и премиальных спортивных автомобилях, где целевые показатели снаряженной массы превосходят премии за сырье. Инструменты моделирования процессов, отображающие ориентацию волокон, теперь сокращают циклы разработки, обеспечивая предсказуемую механическую производительность и сокращая коэффициенты брака. Гибридизированные волокнистые маты, которые чередуют стеклянные и углеродные слои, помогают дизайнерам достигать целевых показателей стоимости среднего уровня без ущерба для жесткости.

По производственному процессу: эффективность компрессионного формования движет внедрением

Компрессионное формование произвело 73,62% деталей 2024 года по стоимости, что объясняется устойчивыми улучшениями прессов, быстрой роботизацией размещения заготовок и более жестким контролем температуры форм. Интегрированное ведение журнала данных позволяет оптимизацию профиля отверждения в реальном времени, доводя общую эффективность оборудования свыше 85%. Трансферное формование смолы растет со среднегодовым темпом роста 6,66%, движимое интересом к более толстым конструктивным секциям, таким как крыши грузовиков, которые выигрывают от регулируемых фронтов впрыска смолы и встроенных структурных пен. Таким образом, размер рынка формовочных листовых и объемных формовочных компаундов, связанный с трансферным формованием смолы, растет, поскольку производители стремятся к более высоким объемам волокон и премиальной отделке поверхности.

По отрасли конечного потребителя: лидерство автомобильной отрасли движет эволюцией рынка

Автомобильная и транспортная отрасли держали 42,74% доли в 2024 году и лидируют в росте со среднегодовым темпом роста 7,14%, отражая ускоренные циклы обновления платформ электромобилей. Одноформовые задние двери, кузовы пикапов и крышки аккумуляторов сокращают точки сварки и улучшают коррозионную стойкость по сравнению со сталью, привлекая как устоявшихся автопроизводителей, так и стартапы. Электрическая и электронная отрасли следуют, поддерживаемые тенденциями миниатюризации, требующими тонкостенных огнестойких корпусов. Строительство и конструкции используют SMC для устойчивых к коррозии мостовых настилов и коммунальных ограждений, в то время как аэрокосмическая отрасль использует марки углеродного волокна для обтекателей и внутренних монументов, где обязательно соответствие требованиям огонь-дым-токсичность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохраняет преимущество по стоимости, которое лежит в основе его 48,54% доли в 2024 году. Интенсифицирующееся отечественное производство электромобилей, растущее потребление бытовой техники средним классом и правительственные стимулы для локализации композитных деталей поддерживают работу прессов близко к полной мощности. При оценочном росте спроса, переводящемся в региональный среднегодовой темп роста 6,45%, рынок формовочных листовых и объемных формовочных компаундов продолжает смещаться к азиатским цепочкам создания стоимости.

Северная Америка занимает второе место по региональным доходам. Ранние запуски электрических пикапов требуют больших конструктивных крышек, а аэрокосмические программы потребляют высокомодульные формовочные листовые компаунды из углеродного волокна для вторичных структур. Федеральная политика, финансирующая береговые аккумуляторные заводы, поощряет новые линии композитных аккумуляторных коробок, поднимая местное потребление компаундов.

Европа поддерживает строгие экологические правила, которые стимулируют принятие систем формовочных листовых материалов с низким содержанием стирола и инноваций эпоксидной смолы. Дорожные карты автопроизводителей, которые поэтапно исключают двигатели внутреннего сгорания между 2030 и 2035 годами, расширяют спрос на легкие композиты. Между тем, надежная инфраструктура химической промышленности поддерживает специализированные добавки смол, которые повышают механические характеристики и продлевают срок службы форм.

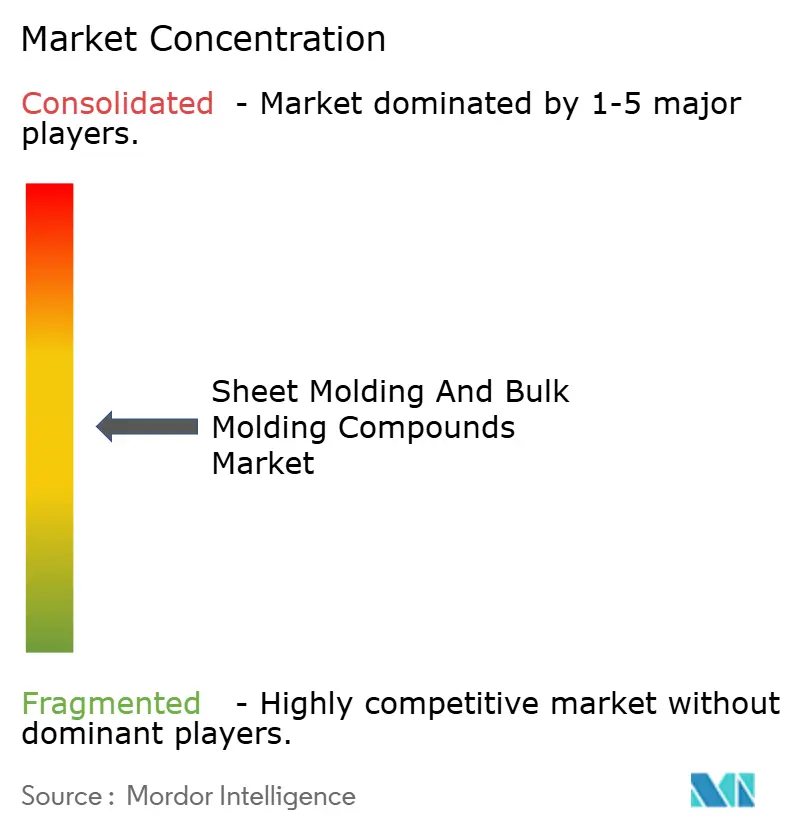

Конкурентная среда

Рынок формовочных листовых и объемных формовочных компаундов остается умеренно фрагментированным. AOC, POLYNT SPA и Core Molding Technologies используют глобальные производственные площадки и долгосрочные контракты с поставщиками первого уровня для закрепления доли. Региональные конкуренты в Китае и Индии дифференцируются по цене и логистике, обслуживая локализованный спрос с более короткими сроками поставки. Технологическое лидерство, а не мощность, определяет конкурентное преимущество: AOC представила марки смол с низким содержанием стирола, которые соответствуют пределам воздействия на работников в ЕС, в то время как Core Molding Technologies интегрирует сенсорные фольги во время формования для контроля эксплуатационных деформаций.

Формовочные листовые компаунды на основе эпоксидной смолы представляют самую быструю арену для дифференциации. Патенты, окружающие химии упрочнения, сокращение циклов отверждения и связывание наполнитель-матрица доминируют в недавних заявках, сигнализируя о переходе от конкуренции, основанной на стоимости, к конкуренции, основанной на производительности. Поставщики также сотрудничают с производителями прессов для интеграции замкнутого контроля температуры, сокращая брак и повышая пропускную способность.

Белое пространство существует в устойчивых системах смол. Стартапы смотрят на предшественники ненасыщенного полиэфира на биологической основе и архитектуры перерабатываемых термореактивных пластиков для достижения целей циркулярной экономики 2030 года. Стратегические альянсы между специалистами по смолам, производителями волокон и формовщиками первого уровня, вероятно, консолидируют знания и ускорят коммерциализацию.

Лидеры отрасли формовочных листовых и объемных формовочных компаундов

-

Continental Structural Plastics (Teijin)

-

Polynt-Reichhold

-

IDI Composites International

-

Menzolit

-

Polytec Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024 года: IDI Composites International представила свою новую глобальную штаб-квартиру и современное производственное предприятие в Ноблсвилле, Индиана. Занимающее 120 000 квадратных футов предприятие является домом для корпоративных офисов IDI, а также производственных подразделений для формовочных листовых компаундов (SMC) и объемных формовочных компаундов (BMC).

- Декабрь 2023 года: В стремлении удовлетворить растущий спрос в транспортном и электрическом и электронном секторах, National Manufacturing Group заключила стратегический альянс с Laval, всемирным лидером в композитных материалах. Это сотрудничество направлено на укрепление производства и распределения как формовочных листовых, так и объемных формовочных компаундов.

Область применения глобального отчета по рынку формовочных листовых и объемных формовочных компаундов

Глобальный отчет по рынку формовочных листовых и объемных формовочных компаундов включает:

| Полиэфир |

| Эпоксидная смола |

| Стекловолокно |

| Углеродное волокно |

| Компрессионное формование |

| Литье под давлением / трансферное формование |

| Трансферное формование смолы (RTM) |

| Пултрузия |

| Автомобильная и транспортная |

| Электрическая и электронная |

| Строительство и конструкции |

| Аэрокосмическая |

| Бытовая техника |

| Другие отрасли конечного потребителя (энергетика и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Полиэфир | |

| Эпоксидная смола | ||

| По типу волокна | Стекловолокно | |

| Углеродное волокно | ||

| По производственному процессу | Компрессионное формование | |

| Литье под давлением / трансферное формование | ||

| Трансферное формование смолы (RTM) | ||

| Пултрузия | ||

| По отрасли конечного потребителя | Автомобильная и транспортная | |

| Электрическая и электронная | ||

| Строительство и конструкции | ||

| Аэрокосмическая | ||

| Бытовая техника | ||

| Другие отрасли конечного потребителя (энергетика и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка формовочных листовых и объемных формовочных компаундов?

Размер рынка формовочных листовых и объемных формовочных компаундов составляет 4,03 млрд долларов США в 2025 году.

Какой сегмент растет быстрее всего?

Формовочные листовые компаунды на основе эпоксидной смолы показывают самый высокий среднегодовой темп роста 6,92% до 2030 года на фоне растущего спроса на материалы с низкими выбросами и высокой прочностью.

Почему Азиатско-Тихоокеанский регион является ведущим регионом?

Сконцентрированные центры автомобильного и электронного производства, надежные цепи поставок и правительственная поддержка композитных технологий дают Азиатско-Тихоокеанскому region 48,54% доли рынка.

Как электромобили влияют на выбор материалов?

Производители оригинального оборудования электромобилей стремятся к снижению веса и консолидации деталей, что способствует более широкому внедрению легких формовочных листовых компаундов для корпусов аккумуляторов и наружных затворов.

Что ограничивает более широкое использование термореактивного SMC в аккумуляторных блоках?

Регулятивное предпочтение перерабатываемых материалов и растущая конкурентоспособность композитов термопластиков литья под давлением ограничивают внедрение термореактивных материалов в определенных применениях корпусов аккумуляторов.

Последнее обновление страницы: