Размер и доля рынка 3D печатных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

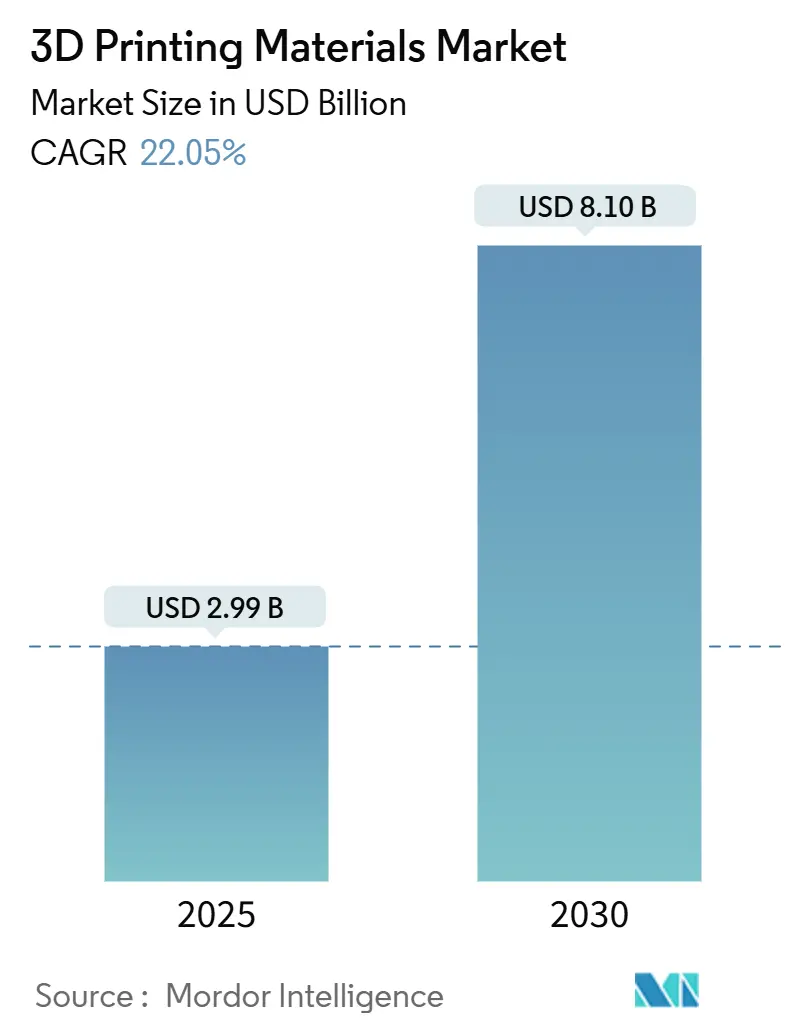

| Размер Рынка (2025) | 2.99 Миллиардов долларов США |

| Размер Рынка (2030) | 8.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D печатных материалов от Mordor Intelligence

Рынок 3D печатных материалов достиг 2,99 млрд долларов США в 2025 году и, по прогнозам, вырастет до 8,10 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 22,05%. Данное расширение отражает переход аддитивного производства от ресурса прототипирования к проверенному производственному инструменту в цепочках поставок авиакосмической, автомобильной и здравоохранительной отраслей. Ведущие аэрокосмические компании продолжают квалифицировать титановые, никелевые и алюминиевые порошки для серийного производства, в то время как производители медицинских устройств получают регуляторные разрешения для пациент-специфических полимеров и металлов. Автомобильные OEM ускоряют внедрение легких компонентов электромобилей и повышения эффективности инструментария. Быстрые инновации в материалах сокращают циклы, улучшают производительность деталей и открывают новые потоки доходов для химических компаний и поставщиков принтеров. Конкурентные стратегии теперь сосредоточены на тесной интеграции оборудования, программного обеспечения и расходных материалов для обеспечения повторяющихся доходов от материалов.

Ключевые выводы отчета

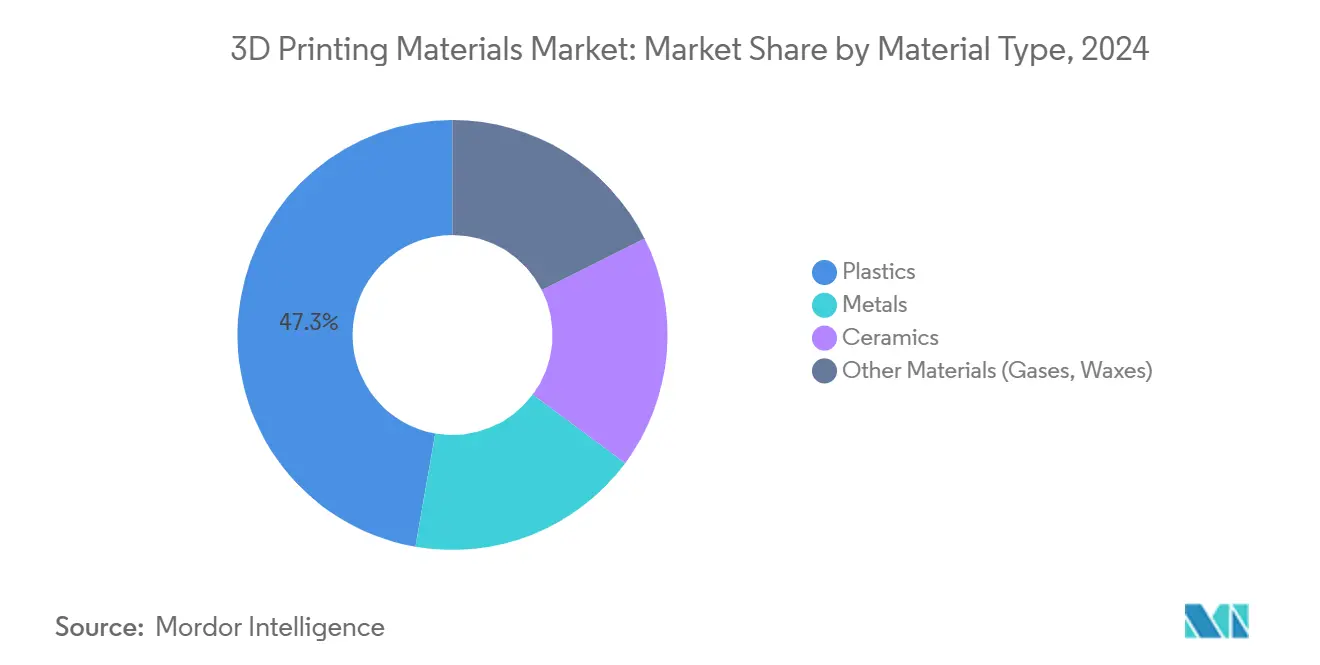

- По типу материала пластики сохранили 47,25% доли рынка 3D печатных материалов в 2024 году; металлы, по прогнозам, покажут самый быстрый среднегодовой темп роста 23,24% до 2030 года.

- По форме филамент захватил 68,42% доли выручки рынка 3D печатных материалов в 2024 году и ожидается расширение со среднегодовым темпом роста 23,51% до 2030 года.

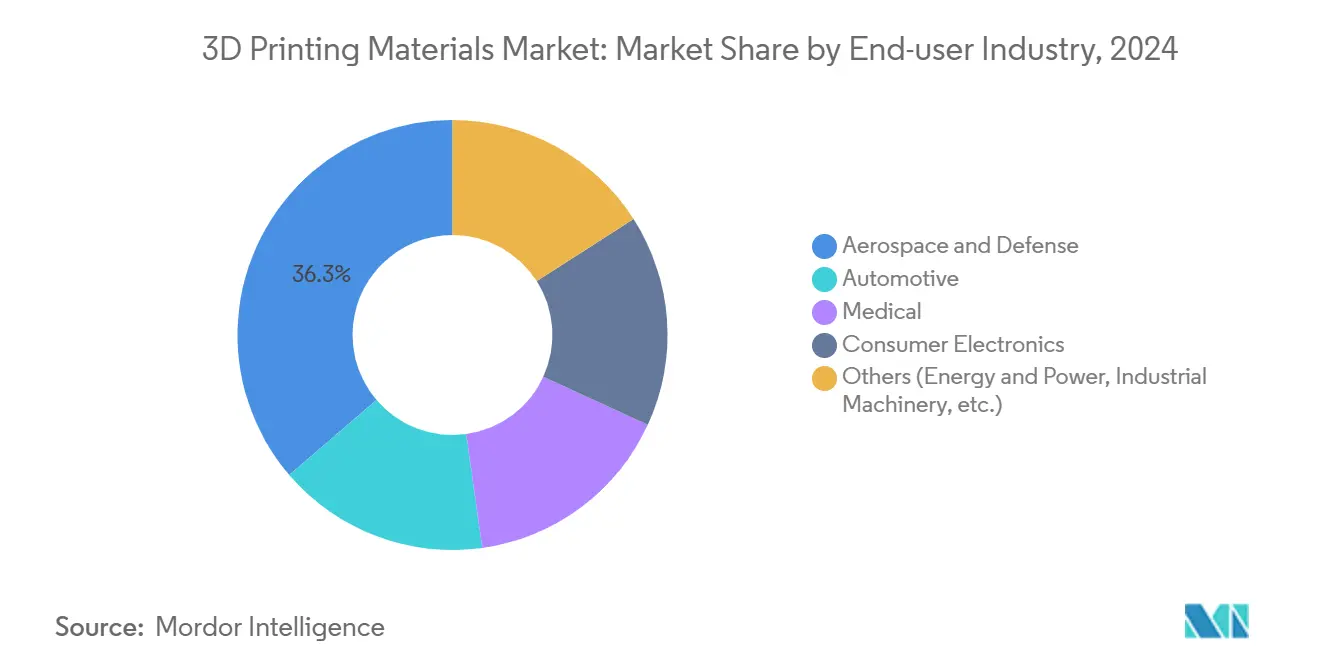

- По отрасли конечного пользователя авиакосмическая и оборонная сферы составили 36,28% доли размера рынка 3D печатных материалов в 2024 году, в то время как автомобильная отрасль, как ожидается, будет расти со среднегодовым темпом роста 24,87% в период 2025-2030 годов.

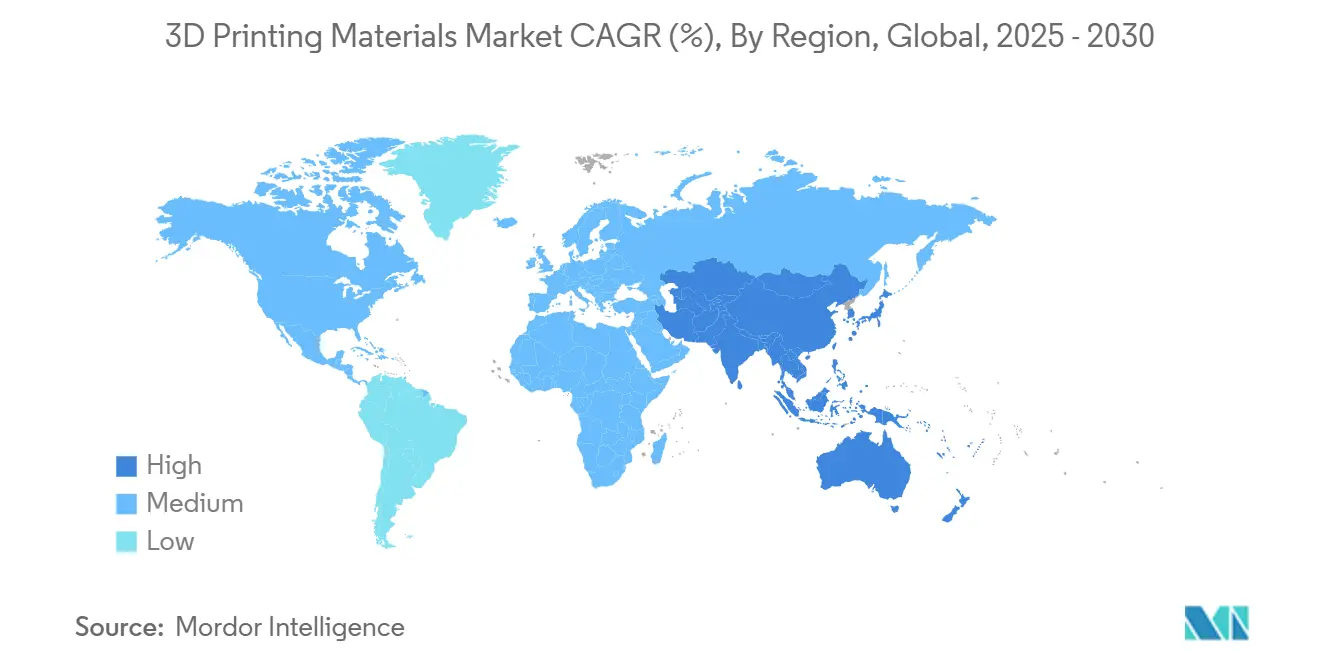

- По географии Северная Америка лидировала с долей 39,46% в 2024 году; Азиатско-Тихоокеанский регион готов показать самый высокий среднегодовой темп роста 26,25% до 2030 года.

Мировые тенденции и аналитика рынка 3D печатных материалов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск использования металлических порошков для серийного производства в авиакосмической и медицинской сферах | +4.2% | Мировой, ранние достижения в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Быстрые достижения в высокопроизводительных полимерах | +3.8% | Мировой | Краткосрочный (≤ 2 лет) |

| Всплеск спроса от автомобильных применений | +3.5% | Ядро Азиатско-Тихоокеанского региона; распространение на Северную Америку | Среднесрочный (2-4 года) |

| Импульс массовой кастомизации в здравоохранении и потребительских товарах | +2.9% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Рост внедрения биоосновных/биоразлагаемых сырьевых материалов | +2.1% | Мировое регуляторное давление в Европе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск использования металлических порошков для серийного производства в авиакосмической и медицинской сферах

Аэрокосмические OEM перешли от демонстрационных проектов к сертификации титановых, никелевых и алюминиевых сплавов для критически важных для полета компонентов, при этом Ti-6Al-4V представляет основную часть потребления аэрокосмических порошков благодаря высокому соотношению прочности к весу и коррозионной стойкости. Фирмы медицинских устройств отражают этот сдвиг; биосовместимые титановые и кобальт-хромовые порошки теперь поддерживают черепные пластины, позвоночные каркасы и замещения суставов с внутренними решетками, недостижимыми через субтрактивные пути. Квалификация Honeywell в 2025 году 6K Additive Nickel 718 иллюстрирует, как переработанное сырье может соответствовать строгим требованиям турбинных двигателей, сокращая при этом отходы сырья. Длительные двухлетние режимы квалификации создают высокие барьеры для входа и защищают действующих поставщиков порошков от ценовых разрушений, усиливая тенденции консолидации внутри рынка 3D печатных материалов.

Быстрые достижения в высокопроизводительных полимерах

Полиэфирэфиркетон (PEEK), полиэфиркетонкетон (PEKK) и композиты, армированные углеродным волокном, заменяют алюминий в спутниковых кронштейнах, ортопедических травматических пластинах и ограничителях потока нефти и газа. Stratasys представил VICTREX AM 200 в 2025 году, обеспечивая сотни деталей за сборку и поддерживая размерную точность при рабочих температурах 150 °C. Системы послойного наплавления с двойными соплами теперь встраивают непрерывные углеродные ровинги, которые повышают плоскостную теплопроводность до 4,54 Вт/(м·К), расширяя случаи использования в теплоотводах и экранировании EMI[1]"Thermally conductive carbon-fiber filaments," Phys.org, phys.org. Эти достижения сжимают производственные сроки ниже 36 часов и сокращают постобработку на 50%, стимулируя повторяющийся спрос на полимеры в рынке 3D печатных материалов.

Всплеск спроса от автомобильных применений

Автомобильные заводы используют аддитивное производство для приспособлений, крепежей и малосерийных сервисных деталей, снижая вес сборочного инструмента на до 72% и сокращая простои на унаследованных производственных линиях. BMW, Volkswagen и Ford каждая расширили внутренние аддитивные мощности в 2025 году для поддержки запусков электромобилей (EV). Архитектуры EV ценят легкие охлаждающие коллекторы и сложные крепления батарей, которые объединяют множественные штампованные детали в монолитные отпечатки, сокращая расходы на спецификацию материалов на двузначные проценты. Среднегодовой темп роста сектора 24,87% подчеркивает, как аддитивные рабочие потоки открывают свободу дизайна, сокращение запасов и персонализацию последней мили, усиливая притяжение автомобильной отрасли к рынку 3D печатных материалов.

Рост внедрения биоосновных/биоразлагаемых сырьевых материалов

Европейские директивы по одноразовым пластикам подталкивают OEM к полимолочной кислоте (PLA) и биополимерным смесям. Переработанные PET порошки и крахмалосодержащие пасты направляют потоки отходов в высокоценное производство, решая проблему 30% брака, типичного для полимерных аддитивных рабочих потоков[2]3devo, "Plastic waste and recycling in 3D printing," 3devo.com . Производители принтеров теперь интегрируют замкнутое обращение с порошками, которое поднимает коэффициенты повторного использования выше 95% для полиамида, сокращая воздействие затрат на сырье и повышая экологические характеристики, все более важный критерий покупки внутри рынка 3D печатных материалов.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость оборудования и материалов | -3.7% | Мировой, наиболее острая в развивающихся экономиках | Краткосрочный (≤ 2 лет) |

| Строгая сертификация для авиакосмических и медицинских классов | -2.4% | Мировой; наивысшее воздействие в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Наличие ограниченных типов материалов | -1.77% | Мировой | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость оборудования и материалов

Промышленные металлические принтеры стоят от 100 000 до 1 миллиона долларов США, в то время как специальные порошки и филаменты составляют 30-40% от общей стоимости детали, ограничивая проникновение в малые и средние производства. Волатильные цены на никель и редкоземельные элементы добавляют бюджетный риск для сервисных бюро. Крупные интеграторы противодействуют подписанием многолетних контрактов на сырье и разработкой внутренней переработки, но капиталоемкость остается ограничивающим фактором для более широкого внедрения в рынке 3D печатных материалов.

Строгая сертификация для авиакосмических и медицинских классов

Авиакосмические детали обычно проходят до 24 месяцев испытаний материал-процесс-свойство до утверждения летной годности, требуя разрушающих образцов, КТ-сканирования и летных испытаний. Руководство FDA по аддитивно-произведенным имплантатам требует полной отслеживаемости и доказательств биосовместимости под протоколами USP Class VI и ISO 10993. 3D Systems получил первый одобренный FDA PEEK черепной имплантат в 2025 году, демонстрируя инвестиции и доменную экспертизу, необходимые для навигации по конвейерам утверждений. Эти регуляторные обязательства благоприятствуют действующим поставщикам и могут замедлить вход новых сырьевых материалов на рынок 3D печатных материалов.

Сегментный анализ

По типу материала: Металлы ускоряются несмотря на доминирование полимеров

Пластики возглавили рынок 3D печатных материалов с долей 47,25% в 2024 году, отражая их преимущество в стоимости и совместимость как с потребительскими, так и с промышленными принтерами. Сегмент покрывает товарные классы, такие как ABS и PLA, а также инженерные полимеры, способные выдерживать стерилизацию или высокотемпературную службу. Спрос масштабируется в тандеме с поставками настольных принтеров и профессиональными установками послойного наплавления. Сегмент пластиков выигрывает от постоянных улучшений в цветовой точности, огнестойкости и механической производительности, которые поддерживают вовлеченность пользователей настольных компьютеров и удовлетворенность промышленных пользователей проверенными наборами данных.

Хотя имея меньшую базу, металлы находятся на пути к среднегодовому темпу роста 23,24% до 2030 года, самому быстрому в рынке 3D печатных материалов. Сертифицированные титановые, алюминиевые и никелевые суперсплавные порошки обеспечивают критически важные по весу кронштейны авиационных двигателей, ортопедические имплантаты и тормозные суппорта гоночных автомобилей. Керамика и воски занимают специализированные ниши, такие как оболочки литья по выплавляемым моделям и высокотемпературная электроника.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: Доминирование филамента отражает расширение настольного рынка

Филамент захватил 68,42% доли выручки рынка 3D печатных материалов в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 23,51% на фоне внедрения любителями, образованием и инженерными офисами. Экономика сменных катушек и повсеместность производства послойного наплавления стимулируют частые повторные покупки. Форма порошка остается незаменимой для приложений лазерного спекания металлов и полимеров, где узкие распределения размеров частиц гарантируют качество поверхности и механическую целостность.

Сегмент жидкости/смолы поддерживает платформы стереолитографии и цифровой световой обработки, нацеленные на стоматологические модели, микрофлюидные чипы и образцы литья по выплавляемым моделям. Фотоотверждаемые рецептуры с низким остаточным мономером и улучшенной УФ-стабильностью способствовали значительному внедрению в 2025 году, особенно для кресельных стоматологических рабочих потоков. Хотя продажи смол отстают от объемов филамента и порошка, более высокая цена за килограмм поддерживает здоровый вклад в выручку к общему размеру рынка 3D печатных материалов. Постоянные инновации в низкопахучих, биодериватных фотополимерах ожидаются для сужения разрыва в производительности с инженерными термопластиками в течение прогнозного горизонта.

По отрасли конечного пользователя: Автомобильная превосходит авиакосмическую в росте

Авиакосмическая и оборонная сферы командовали долей 36,28% рынка 3D печатных материалов в 2024 году, поскольку OEM и поставщики уровня 1 валидировали порошковые металлы для кронштейнов планера, воздуховодов и легких кабинных интерьеров. Формальные программы квалификации поддерживают последовательные повторные объемы и высокие маржи для производителей порошков. Укоренившиеся стандарты сегмента защищают действующих лиц от давления коммодитизации, часто ощущаемого на рынках полимеров низших спецификаций.

Автомобильный сегмент готов к самому быстрому среднегодовому темпу роста 24,87% до 2030 года, превышая исторический авиакосмический импульс, поскольку электрификация и персонализированные интерьеры размножаются. Массово производимые EV выигрывают от консолидированных охлаждающих пластин, корпусов батарей и поддержек жгутов проводов, напечатанных в высокопрочных полимерах или алюминии. Ранние успехи инструментария расширили доверие к деталям конечного использования, открывая большие возможности спецификации материалов. Потребительская электроника и энергетическое машиностроение предоставляют дополнительные коридоры для будущих доходов, поскольку производительные оболочки материалов расширяются в рынке 3D печатных материалов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила лидерство с 39,46% рынка 3D печатных материалов в 2024 году, поддерживаемая надежной аэрокосмической цепочкой поставок, хирургически-ведомыми инновациями имплантатов и федеральными каналами финансирования, такими как консорциум America Makes. Поставщики материалов используют близость к авиастроителям уровня 1 и кластерам медицинских устройств для совместной разработки приложение-специфических порошков и полимеров. Регион также принимает несколько переработчиков порошков, которые захватывают металлическую стружку и конвертируют ее в квалифицированное аддитивное сырье, сокращая зависимость от первичного импорта.

Азиатско-Тихоокеанский регион показал самый высокий среднегодовой темп роста 26,25% и, по прогнозам, останется двигателем роста до 2030 года. Китай доминирует в экспорте принтеров начального уровня, предоставляя преимущества в стоимости для биоосновных полимеров. Европа балансирует сильную исследовательскую и развивающую способность с некоторыми из самых строгих экологических регуляций во всем мире. Директивы ЕС по циркулярной экономике поощряют внедрение переработанного сырья, позиционируя биодериватные PLA и PA11 для ускоренного роста объемов.

Конкурентный ландшафт

Рынок 3D печатных материалов показывает умеренную фрагментацию. Химические гиганты, такие как BASF, Evonik и Arkema, используют обширные полимерные портфели и глобальные логистические сети для обеспечения многолетних контрактов поставок с OEM принтеров. Поставщики оборудования, такие как Stratasys и 3D Systems, преследуют вертикальную интеграцию, связывая проприетарные порошки и филаменты с базами данных параметров процесса для закрепления повторяющихся продаж расходных материалов.

Лидеры индустрии 3D печатных материалов

-

3D Systems, Inc.

-

EOS GmbH

-

Stratasys

-

General Electric Company

-

Materialise

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: HP Development Company, L.P. объявила о коммерческой доступности HP 3D HR PA 12 FR, безгалогенного, огнестойкого полимерного порошка для 3D печати, разработанного с Evonik для систем Multi Jet Fusion.

- Февраль 2024: Evonik Industries AG запустил новую фотополимерную смолу, INFINAM FR 4100L, которая является огнестойкой и механически прочной при отверждении, предназначенной для использования с DLP 3D принтерами.

Глобальный охват отчета о рынке 3D печатных материалов

3D печатные материалы обычно используются в приложениях 3D печати, таких как производство различных деталей с использованием созданного компьютером дизайна. 3D печатные материалы имеют отличительные свойства, текстуры, особенности и типы, которые обеспечивают выборы для конкретного проекта. Рынок 3D печатных материалов сегментирован по типу материала, форме, отрасли конечного пользователя и географии. По типу материала рынок сегментирован на пластики (акрилонитрил-бутадиен-стирол (ABS), полимолочная кислота (PLA), нейлон, полиамид, поликарбонаты и другие пластики), керамику, металлы и другие типы материалов. Рынок сегментирован по форме на порошок, филамент и жидкость. Отрасль конечного пользователя сегментирует рынок на автомобильную, медицинскую, авиакосмическую и оборонную, потребительскую электронику и другие отрасли. Отчет также покрывает размеры рынков и прогнозы для рынка 3D печатных материалов в 17 странах основных регионов. Определение размеров рынка и прогнозирование было выполнено для каждого сегмента на основе выручки (долл. США).

| Пластики | Акрилонитрил-бутадиен-стирол (ABS) |

| Полимолочная кислота (PLA) | |

| Нейлон | |

| Полиамид | |

| Поликарбонат | |

| Другие пластики (композиты, биоразлагаемые полимеры и т.д.) | |

| Металлы | |

| Керамика | |

| Другие материалы (газы, воски) |

| Порошок |

| Филамент |

| Жидкость/смола |

| Авиакосмическая и оборонная |

| Автомобильная |

| Медицинская |

| Потребительская электроника |

| Прочие (энергетика и электроэнергетика, промышленное машиностроение и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу материала | Пластики | Акрилонитрил-бутадиен-стирол (ABS) |

| Полимолочная кислота (PLA) | ||

| Нейлон | ||

| Полиамид | ||

| Поликарбонат | ||

| Другие пластики (композиты, биоразлагаемые полимеры и т.д.) | ||

| Металлы | ||

| Керамика | ||

| Другие материалы (газы, воски) | ||

| По форме | Порошок | |

| Филамент | ||

| Жидкость/смола | ||

| По отрасли конечного пользователя | Авиакосмическая и оборонная | |

| Автомобильная | ||

| Медицинская | ||

| Потребительская электроника | ||

| Прочие (энергетика и электроэнергетика, промышленное машиностроение и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка 3D печатных материалов?

Рынок 3D печатных материалов оценивается в 2,99 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,10 млрд долларов США к 2030 году.

Какой тип материала растет быстрее всего на рынке 3D печатных материалов?

Металлические порошки расширяются со среднегодовым темпом роста 23,24% до 2030 года, опережая полимеры и керамику.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом?

Государственные стимулы, большие мощности производства PLA и расширяющиеся авиакосмические партнерства подталкивают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 26,25%.

Какое главное ограничение может замедлить внедрение рынка?

Высокие капитальные расходы на промышленные принтеры и волатильные цены на сырье в настоящее время вычитают примерно 3,7% из потенциального CAGR.

Как компании решают вопросы устойчивости в 3D печатных материалах?

Поставщики внедряют биоосновные полимеры, переработанные порошки и замкнутое обращение с порошками для сокращения отходов и соответствия регуляциям ЕС по циркулярной экономике.

Последнее обновление страницы: