Размер и доля рынка платформы предоставления услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

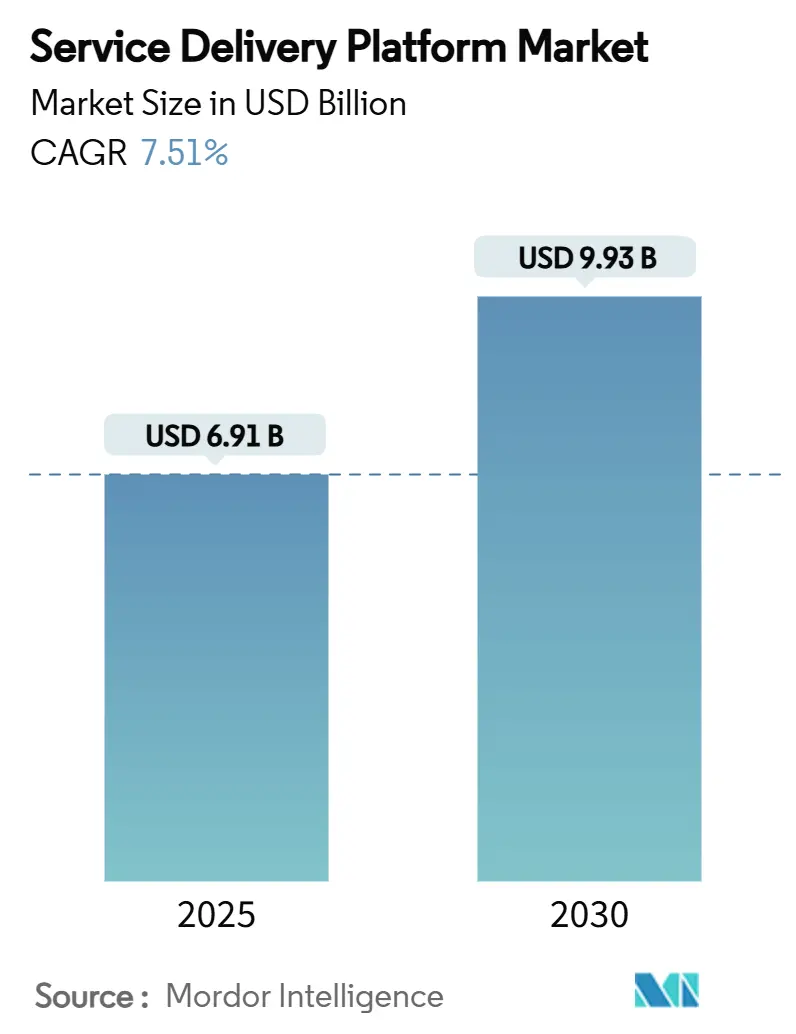

| Размер Рынка (2025) | 6.91 Миллиардов долларов США |

| Размер Рынка (2030) | 9.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка платформы предоставления услуг от Mordor Intelligence

Размер рынка платформы предоставления услуг составил 6,91 млрд долл. США в 2025 году и прогнозируется к росту до 9,33 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,51% за период. Развертывания автономных сетей 5G, стратегии трансформации в облачные решения и срочная замена устаревших стеков OSS/BSS в совокупности направляют капитал в сторону модернизации платформ. Операторы инвестируют в архитектуры микросервисов, которые сокращают циклы выпуска, обеспечивают сетевое разделение и монетизируют корпоративные сценарии использования с низкой задержкой. Программно-определяемая гибкость дополнительно усиливается за счет внедрения частных сетей 5G в промышленных кампусах и растущего спроса на гиперперсонализированные потребительские предложения. Конкурентная интенсивность возрастает, поскольку гипермасштабные облачные провайдеры, традиционные поставщики сетевого оборудования и нишевые программные специалисты сходятся на одном наборе возможностей, вынуждая к консолидации, партнерству и стратегиям открытых API.

Ключевые выводы отчета

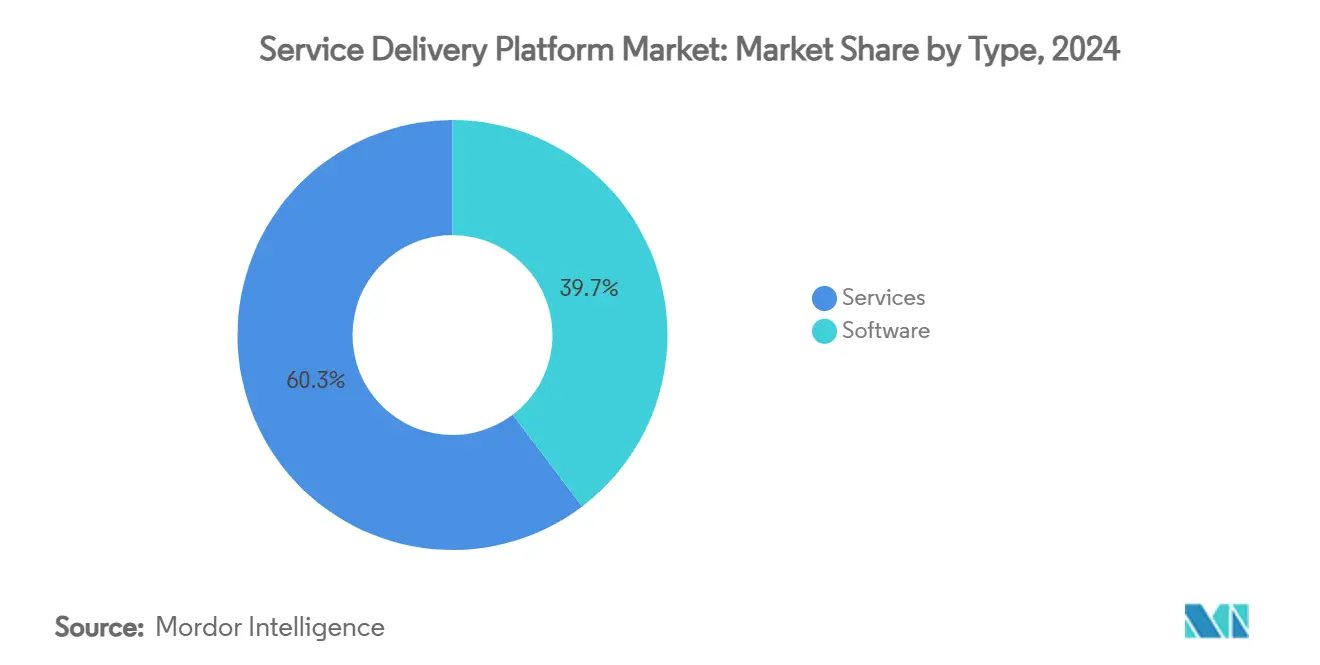

- По типу, услуги захватили 60,3% доли рынка платформы предоставления услуг в 2024 году, в то время как программное обеспечение расширяется со среднегодовым темпом роста 11,7% до 2030 года.

- По модели развертывания, облачный сегмент лидировал с долей выручки 63,1% в 2024 году и ускоряется со среднегодовым темпом роста 14,2% до 2030 года.

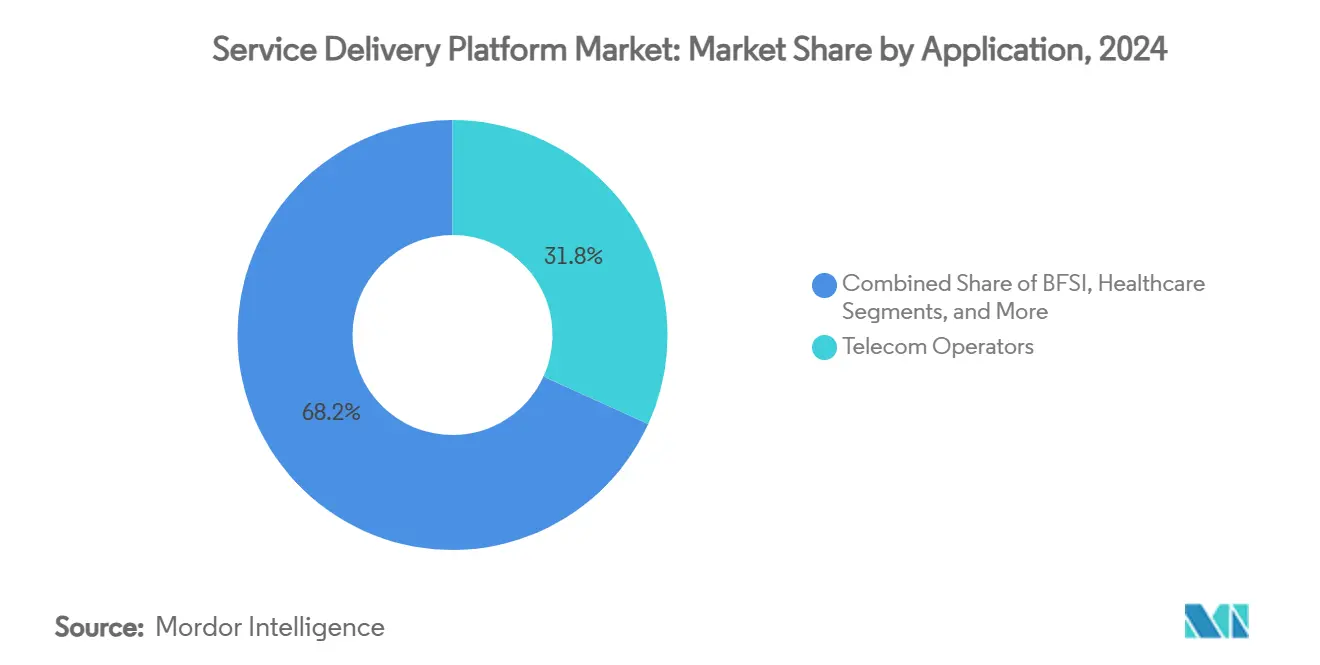

- По применению, операторы связи составили 31,8% размера рынка платформы предоставления услуг в 2024 году, в то время как здравоохранение прогнозируется показать самый быстрый среднегодовой темп роста 12,7% до 2030 года.

- По типу сети, беспроводные платформы доминировали с долей 71,5% в 2024 году и прогнозируется рост со среднегодовым темпом роста 12,1% в течение прогнозного периода.

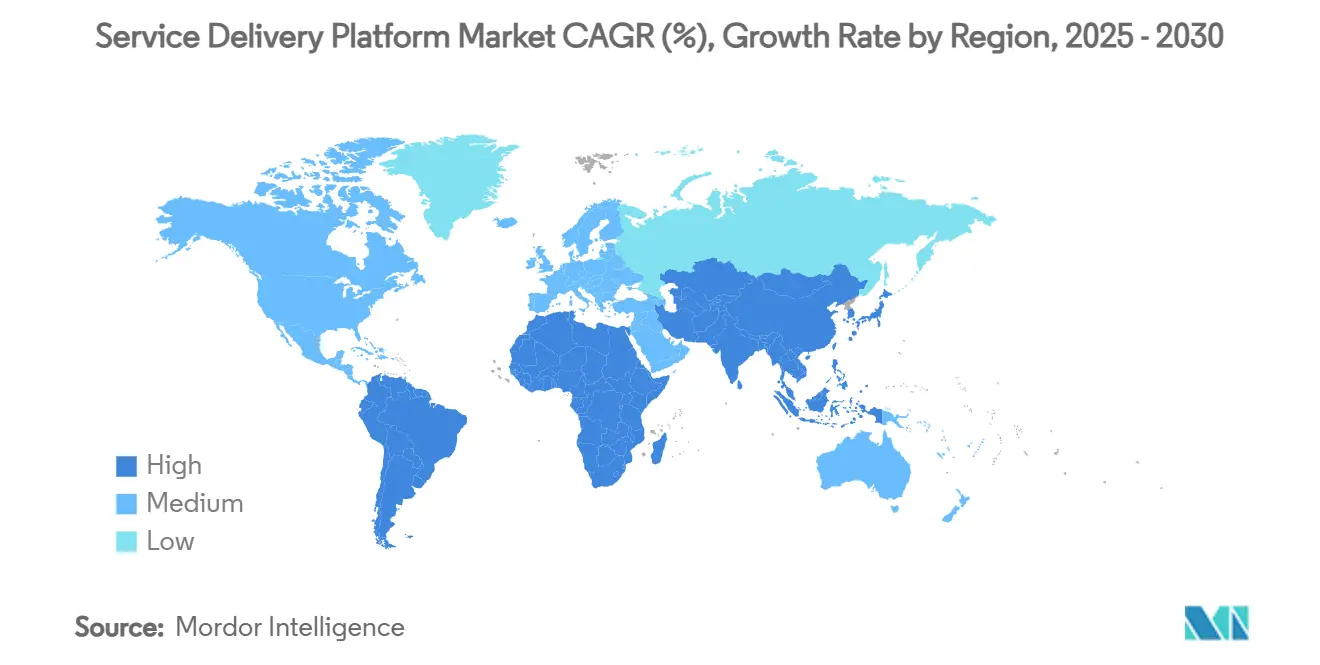

- По географии, Северная Америка удерживала 31,6% рынка платформы предоставления услуг в 2024 году, однако Азиатско-Тихоокеанский регион готов показать самый высокий среднегодовой темп роста 14,1% до 2030 года.

Тенденции и инсайты глобального рынка платформы предоставления услуг

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Развертывания 5G стимулируют гибкую оркестровку услуг | +2.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Облачная трансформация среди операторов связи | +1.8% | Северная Америка, Европа | Долгосрочная перспектива (≥ 4 лет) |

| Спрос на цифровой BSS и гиперперсонализированные услуги | +1.5% | Развитые рынки по всему миру | Среднесрочная перспектива (2-4 года) |

| Распространение IoT требует масштабируемого управления услугами | +1.3% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Внедрение микросервисов и контейнеризации | +1.0% | Облачно-зрелые рынки по всему миру | Среднесрочная перспектива (2-4 года) |

| Сетевое разделение и монетизация частных сетей 5G | +0.9% | Северная Америка, Европа, отдельные страны Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Развертывания 5G стимулируют гибкую оркестровку услуг

Развертывания автономных сетей 5G обязывают операторов принимать слои оркестровки, которые выделяют сетевые ресурсы в миллисекундах и предоставляют возможности через открытые API. По оценкам Ericsson, только сетевое разделение может открыть новую стоимость в размере 200 млрд долл. США, что подчеркивает, почему Singtel коммерциализировал потребительское разделение в 2024 году для создания премиальных уровней 5G+ [1]Ericsson Research Team, "200 Billion Reasons to Explore Network Slicing," Ericsson, ericsson.com. Глобальные расходы на мобильные ядра выросли на 32% год к году в Q1 2025, поскольку операторы перенесли рабочие нагрузки на облачные ядра. Сервис-ориентированная архитектура изначально подходит для микросервисов, и поставщики платформ встраивают механизмы политик, которые монетизируют гарантии задержки, пропускной способности и безопасности. Рынок платформы предоставления услуг, следовательно, захватывает спрос на оркестровку на основе намерений, которая связывает радиоресурсы 5G с корпоративными SLA. По мере того, как больше разделов запускается в здравоохранении, логистике и медиа, возможности получения доходов будут умножаться, а масштабируемость платформы станет конкурентным определяющим фактором.

Облачная трансформация среди операторов связи

Гипермасштабные альянсы переформатируют IT-дорожные карты телекоммуникационных компаний. Десятилетний договор Vodafone с Microsoft на 1,5 млрд долл. США нацелен на 300 млн подписчиков в Европе и Африке, перенося рабочие нагрузки в Azure и встраивая практики DevOps, которые сокращают циклы выпуска с месяцев до недель. Telefónica Germany мигрировал 45 млн пользователей на облачное ядро 5G без нарушения обслуживания, что свидетельствует о зрелости контейнеризированных сетевых функций. Непрерывная интеграция и автоматизированное тестирование теперь поддерживают быструю активацию функций, в то время как динамическое масштабирование ресурсов улучшает дисциплину затрат. Поставщики отвечают моделями доставки SaaS и лицензированием с оплатой по мере роста, расширяя адресуемый рынок платформы предоставления услуг. В долгосрочной перспективе стратегии 'облако в первую очередь' сделают телекоммуникационные компании менее зависимыми от проприетарного оборудования и более гибкими в запуске кросс-вертикальных предложений.

Спрос на цифровой BSS и гиперперсонализированные услуги

Дифференциация клиентского опыта зависит от зарядки в реальном времени, конвергентного биллинга и таргетинга на основе ИИ. Nuuday сократил время запуска продуктов и операционные расходы за счет развертывания облачного пакета BSS/OSS от Netcracker. Indosat Ooredoo Hutchison подключил 100 млн подписчиков к платформе цифровой монетизации всего за 18 дней, демонстрируя скорость выполнения, достижимую с микросервисами. ИИ-модели предлагают контекстуальные предложения, увеличивая ARPU и снижая отток клиентов. По мере того, как телекоммуникационные компании эволюционируют в цифровые экосистемы, курирующие финтех, облачные игры и IoT-услуги, масштабируемые BSS-движки становятся основополагающими. Этот канал спроса расширяет рынок платформы предоставления услуг, связывая логику монетизации напрямую со слоями оркестровки услуг.

Распространение IoT требует масштабируемого управления услугами

Миллиарды подключенных активов на заводах, в логистических коридорах и умных городах требуют устройство-агностического контроля жизненного цикла. Платформа Symphony от EdgeIQ демонстрирует функции DeviceOps, охватывающие провизионинг, обновления прошивки и обеспечение политик. Пилотные проекты частных сетей 5G на автомобильных заводах подчеркивают потребность в граничной оркестровке, которая обрабатывает данные датчиков локально, интегрируясь с центральными механизмами политик. Предиктивное обслуживание, контроль качества в реальном времени и автономные транспортные средства каждый зависит от детерминированных параметров пропускной способности и задержки. Платформы, которые объединяют рабочие процессы 5G, MEC и ИИ, поэтому занимают ключевую роль в промышленной цифровизации, укрепляя долгосрочный спрос на рынке платформы предоставления услуг.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты на модернизацию устаревших OSS/BSS | −1.2% | Развивающиеся рынки по всему миру | Краткосрочная перспектива (≤ 2 лет) |

| Проблемы кибербезопасности и конфиденциальности данных | −0.8% | Европа, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Привязка к поставщикам в облачных экосистемах SDP | −0.6% | Глобальные развертывания с несколькими поставщиками | Долгосрочная перспектива (≥ 4 лет) |

| Нехватка талантов DevOps/облачных технологий | −0.5% | Азиатско-Тихоокеанский регион и другие развивающиеся регионы | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на модернизацию устаревших OSS/BSS

Первоначальные инвестиции для замены стеков эпохи мэйнфреймов отпугивают многих операторов среднего звена и развивающихся рынков от полномасштабной цифровизации. Трансформация Airtel Sri Lanka сократила операционные IT-расходы на 80%, но потребовала поэтапных капитальных вложений и поддержки специализированного консалтинга [2]Light Reading Staff, "How Airtel Sri Lanka Revamped Its BSS," Light Reading, lightreading.com. Более мелкие операторы часто прибегают к подходам наложения, которые оставляют основные силосы нетронутыми, умеряя немедленные доходы платформы. Хотя облачные модели подписки смягчают давление на баланс, сложность интеграции по-прежнему требует значительных бюджетов на профессиональные услуги. В результате, кривые принятия в ближайшей перспективе могут сглаживаться, умеряя общий среднегодовой темп роста рынка платформы предоставления услуг на предполагаемые −1,2 процентных пункта.

Проблемы кибербезопасности и конфиденциальности данных

Расширенные поверхности угроз сопровождают мультиоблачные архитектуры, и регуляторы ужесточают винты соответствия. Thales сообщает, что 81% телекоммуникационных компаний остаются обеспокоенными позицией безопасности 5G, ссылаясь на распространение SaaS-конечных точек. Закон о безопасности телекоммуникаций Великобритании налагает 258 индивидуальных контролей, заставляя операторов аудировать конвейеры кода, укреплять прозрачность цепочки поставок и сегментировать сети. Европейские законы о локализации данных вынуждают к сложным чертежам развертывания в нескольких регионах, что может увеличить стоимость и задержать развертывания. Усиленный контроль обязывает поставщиков усиливать платформы против DDoS, злоупотребления API и внутренних угроз, добавляя накладные расходы и удлиняя циклы закупок, что в совокупности срезает приблизительно −0,8 процентных пункта с прогноза роста.

Сегментный анализ

По типу: принятие программного обеспечения опережает услуги

Выручка от программного обеспечения на рынке платформы предоставления услуг растет со среднегодовым темпом роста 11,7%, превосходя основной темп роста, поскольку операторы мигрируют от проприетарных устройств к API-центрическим пакетам оркестровки. Услуги по-прежнему генерировали 60,3% оборота 2024 года, отражая продолжающийся спрос на интеграцию, миграцию и управляемые операции. Поставщики выделяют значительные R&D-только Huawei потратил 24,8 млрд долл. США в 2024 году-на ИИ, аналитику и низкокодовые инструменты, которые сжимают временные рамки инноваций услуг.

Программное обеспечение платформы обеспечивает компонуемые микросервисы, которые абстрагируют сетевую сложность и способствуют подключению партнеров. Такие проекты, как фреймворк Nexign, сократили окна интеграции с трех месяцев до едва четырех недель, позволив MegaFon быстро развернуть более 170 предложений [3]Nexign Marketing, "Nexign Helps MegaFon Build an Open Ecosystem," Nexign, nexign.com. Профессиональные услуги остаются незаменимыми во время фаз перехода от устаревших систем и обеспечения DevOps. В целом, приобретения программного обеспечения будут постепенно увеличивать долю рынка платформы предоставления услуг модульных, лицензируемых продуктов.

По модели развертывания: облачное доминирование укрепляет гибкость

Облачные внедрения внесли 63,1% глобальной выручки в 2024 году и увеличиваются со среднегодовым темпом роста 14,2%, поскольку операторы снижают риски капитальных обязательств и стремятся к эластичному масштабированию. Облачная траектория подтверждается миграцией T-Mobile своего предоплаченного BSS на AWS для сокращения накладных расходов на оборудование и повышения времени работы.

Гибридные чертежи появляются в контексте финансовых услуг и государственного сектора, где правила резидентности данных требуют локальных плоскостей управления. Наборы инструментов поставщиков теперь автоматизируют конвейеры CI/CD и обеспечивают обновления сетевых функций без касания, еще больше наклоняя предпочтения к облаку. Следовательно, размер рынка платформы предоставления услуг, приписываемый облачным развертываниям, ожидается превысить 5 млрд долл. США до 2030 года.

По применению: здравоохранение задает темп

Операторы связи командовали 31,8% расходов 2024 года; тем не менее, применения в здравоохранении прогнозируются для записи лидирующего на рынке среднегодового темпа роста 12,7% на основе телемедицины, интеграции электронных медицинских записей и удаленной диагностики. Такие платформы, как HealthNXT, синтезируют потоки данных пациентов, формируя целостные пути ухода и снижая административное трение.

Банки и страховщики цифровизируют подключение клиентов и обнаружение мошенничества, используя конвергентные движки зарядки для встраивания финансовых продуктов в связность связок. Правительственные повестки цифровых услуг и стратегии омниканального розничного торгового канала добавляют дополнительный импульс. В совокупности, кросс-вертикальное принятие увеличивает размер рынка платформы предоставления услуг и диверсифицирует потоки доходов от чистой связности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу сети: беспроводные сети лидируют в создании стоимости

Беспроводные архитектуры обеспечили 71,5% выручки 2024 года и движутся со среднегодовым темпом роста 12,1%, поскольку миллиметровый 5G, частные сети и сетевое разделение созревают. Предприятия, такие как Tesla, развертывают выделенные системы 5G для автоматизации роботики и автономных транспортных средств на заводах, стимулируя спрос на ультранадежные слои связи с низкой задержкой.

Проводная оптика продолжает поддерживать магистральные и граничные соединения, но дает более медленный инкрементальный рост. Стратегии конвергенции фиксированной и мобильной связи, иллюстрируемые продуктовыми связками KPN, стимулируют требования интегрированной оркестровки. По мере того, как виртуализированная RAN и открытая RAN распространяются, будет кристаллизоваться бесшовная координация между радио- и ядерными доменами, консолидируя первенство беспроводных сетей в общих расходах на платформу.

Географический анализ

Северная Америка удержала 31,6% выручки в 2024 году, поддерживаемая агрессивными графиками развертывания 5G, поддерживающей политикой спектра и глубокой облачной экспертизой. Крупномасштабные слияния, такие как приобретение Verizon Frontier за 20 млрд долл. США и покупка Charter Cox за 34,5 млрд долл. США, расширяют оптические сети и стимулируют консолидацию платформ end-to-end. Совместное предприятие T-Mobile с KKR для получения Metronet ускоряет интегрированные предложения фиксированной беспроводной связи. Регулятивный фокус на безопасности цепочки поставок и надзоре за подводными кабелями создает параллельный спрос на консалтинг по соответствию, формируя портфели услуг поставщиков в регионе.

Азиатско-Тихоокеанский регион прогнозируется для генерации среднегодового темпа роста 14,1%, самого быстрого в мире, поскольку операторы поворачиваются к доходам за пределами связности, которые уже сформировали 19,9% от получений H1-2024. China Mobile и China Unicom направляют преимущества масштаба в облачные, видео и промышленные цифровые услуги. Программа Cloud Infinity StarHub использует мультиоблачную оркестровку с AWS, Google Cloud и Nokia для обеспечения задержки менее 10 миллисекунд для корпоративных рабочих нагрузок, иллюстрируя архитектурную инновацию. Национальные политики цифровой экономики направляют стимулы к развертыванию частных сетей 5G и умного производства, укрепляя региональный импульс.

Европа представляет зрелую, тяжелую регулятивную среду, где Закон ЕС об ИИ и мандаты суверенитета данных влияют на архитектурный выбор. Партнерство Vodafone с Azure демонстрирует долгосрочные капитальные обязательства по облачной трансформации на нескольких национальных рынках. Закон о безопасности телекоммуникаций Великобритании заставляет операторов первого уровня внедрять 258 контролей кибербезопасности, стимулируя ускоренные обновления платформ. Хотя Южная Америка и Ближний Восток и Африка начинают с более низких базовых линий, растущее проникновение мобильной связи и правительственные повестки цифровизации сигнализируют о ярком будущем спросе на гибкие фреймворки доставки услуг.

Конкурентный ландшафт

Рынок платформы предоставления услуг показывает умеренную фрагментацию, при этом ведущие поставщики в совокупности контролируют менее 50% глобальной выручки. Традиционные поставщики оборудования Huawei, Ericsson и Nokia используют долговременные отношения с операторами, однако они все больше сосуществуют с гибкими чистыми игроками OSS/BSS, гипермасштабными облачными провайдерами и вертикально-специфическими специалистами. Покупка Nokia Infinera за 2,3 млрд долл. США повышает интегрированные оптико-облачные возможности и подчеркивает стратегию встраивания транспортного интеллекта внутри портфелей платформ [4]Semiconductor Today Editorial, "Nokia to Acquire Infinera for USD 2.3 Billion," Semiconductor Today, semiconductor-today.com.

Гипермасштабщики преследуют схожую основу: Microsoft отчуждил Metaswitch Alianza для рационализации фокуса, по-прежнему встраивая Azure Operator Nexus как операторскую облачную ткань. Ericsson завершил приобретение Vonage за 6,2 млрд долл. США для слияния активов CPaaS с сетевыми API 5G, позволяя разработчикам создавать приложения с низкой задержкой, которые монетизируют атрибуты качества сети. Между тем, SaaS-дизрапторы, такие как Amdocs MVNO&GO, обещают запускать виртуальных операторов за недели, дополнительно сжимая время до получения дохода.

Стратегические альянсы и открытость экосистемы диктуют конкурентное преимущество. Программные дома, ориентированные на API, выигрывают нишевые вертикальные сделки, в то время как системные интеграторы предоставляют мультиоблачную оркестровку и гарантии безопасности. В среднесрочной перспективе дифференциация будет поворачиваться на автоматизации, управляемой ИИ, операциях без касания и способности монетизировать функции сетевого воздействия, переформировывая траектории долей рынка и аппетиты к слияниям.

Лидеры отрасли платформы предоставления услуг

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Ericsson AB

-

Cisco Systems, Inc.

-

Amdocs Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Amdocs представил MVNO&GO, SaaS-платформу, разработанную для ускорения запусков MVNO в течение недель.

- Май 2025: Charter Communications объявил о своем приобретении Cox Communications за 34,5 млрд долл. США, объединив 12 млн локаций и 6 млн клиентов для усиления унифицированных оптических платформ.

- Март 2025: ServiceNow согласился приобрести Moveworks за 2,85 млрд долл. США для внедрения автоматизации на основе ИИ в рабочие процессы доставки услуг.

- Декабрь 2024: Microsoft продал Metaswitch компании Alianza, объединив более 1000 клиентов CSP на облачной коммуникационной платформе.

Область глобального отчета по рынку платформы предоставления услуг

Платформа предоставления услуг помогает в создании структуры, которая позволяет операторам создавать, доставлять и управлять услугами. Отчет предлагает комплексную оценку рынка. Рынок сегментирован по типу и географии.

Рынок платформы предоставления услуг сегментирован по типу (программное обеспечение, услуги) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает прогнозы и размер рынка в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Программное обеспечение |

| Услуги |

| Локально |

| Облако |

| Операторы связи |

| БФУС |

| Медиа и развлечения |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Государственный и общественный сектор |

| Прочие |

| Беспроводная |

| Проводная |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу | Программное обеспечение | ||

| Услуги | |||

| По модели развертывания | Локально | ||

| Облако | |||

| По применению | Операторы связи | ||

| БФУС | |||

| Медиа и развлечения | |||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Государственный и общественный сектор | |||

| Прочие | |||

| По типу сети | Беспроводная | ||

| Проводная | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка платформы предоставления услуг?

Размер рынка платформы предоставления услуг достиг 6,91 млрд долл. США в 2025 году и прогнозируется к росту до 9,33 млрд долл. США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачное развертывание лидирует со среднегодовым темпом роста 14,2% благодаря эластичному масштабированию, меньшим затратам на оборудование и гибкости, обеспечиваемой DevOps.

Почему здравоохранение является самым быстрорастущим сегментом применения?

Телемедицина, унифицированная оркестровка пути пациента и регулятивные толчки для интероперабельных систем продвигают спрос в здравоохранении со среднегодовым темпом роста 12,7%.

Как разделение 5G влияет на платформы предоставления услуг?

Разделение требует оркестровки в реальном времени и монетизации дифференцированных сетевых атрибутов, расширяя функциональность платформы и доходный потенциал.

Последнее обновление страницы: