Размер и доля рынка склеродермия терапевтикс

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 33.5 Миллиардов долларов США |

| Размер Рынка (2030) | 48.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка склеродермия терапевтикс от Mordor Intelligence

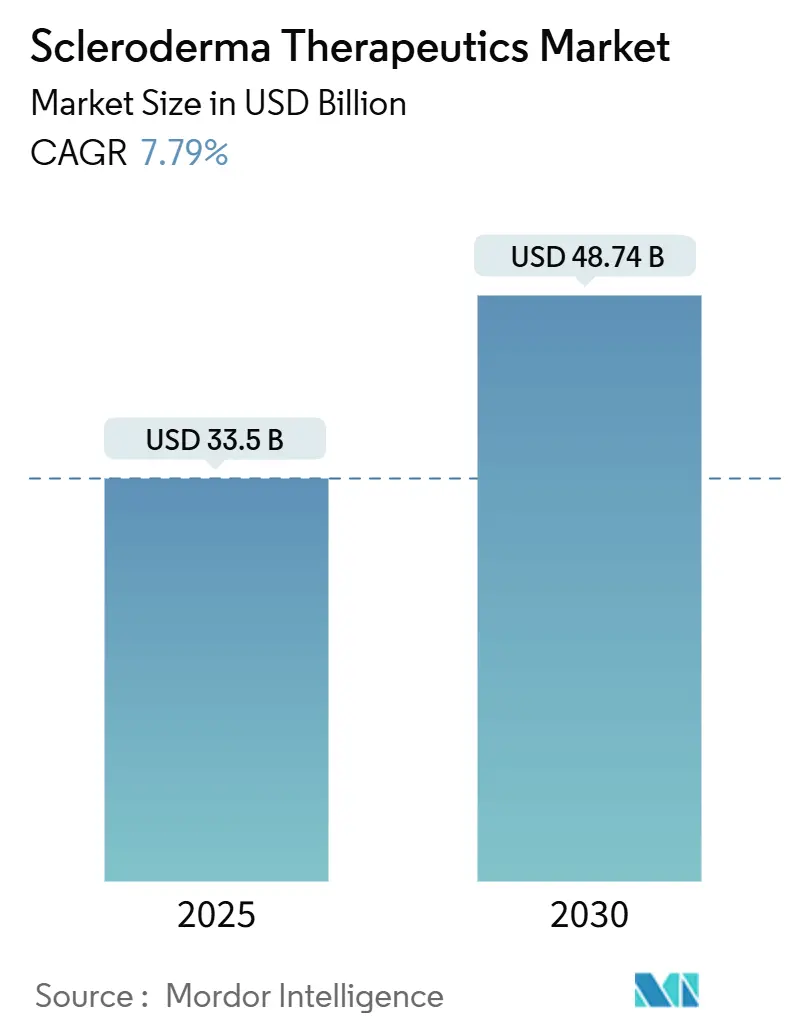

Размер рынка лечения склеродермии оценивается в 33,50 млрд долларов США в 2025 году и, по прогнозам, достигнет 48,74 млрд долларов США к 2030 году, увеличиваясь на 7,79% в год. Импульс исходит от ускоренных регуляторных путей, прорывных клеточных и генных терапий, а также алгоритмов лечения на основе биомаркеров, которые смещают терапевтический фокус с облегчения симптомов на модификацию заболевания[1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, 'Редкие заболевания: программа орфанных препаратов', fda.gov. Расширенные стимулы для орфанных препаратов, более ранняя диагностика и повышение осведомленности специалистов дополнительно поддерживают спрос, в то время как инвестиционные потоки в платформы прецизионной медицины углубляют разнообразие пайплайна. Производители балансируют препятствия истечения патентов, продвигая соединения следующего поколения, такие как нерандомиласт, а плательщики все чаще связывают возмещение с приростом лет жизни с поправкой на качество. Усиливающаяся конкуренция между традиционными иммунодепрессантами и новыми клеточными терапиями способствует стратегическим лицензионным соглашениям, поощряя глобальную экспансию, особенно в Азиатско-Тихоокеанском регионе. Несмотря на высокие затраты на терапию и сложные дизайны испытаний, прогноз рынка остается положительным, поскольку сотрудничество заинтересованных сторон улучшает рамки доступа пациентов.

Ключевые выводы отчета

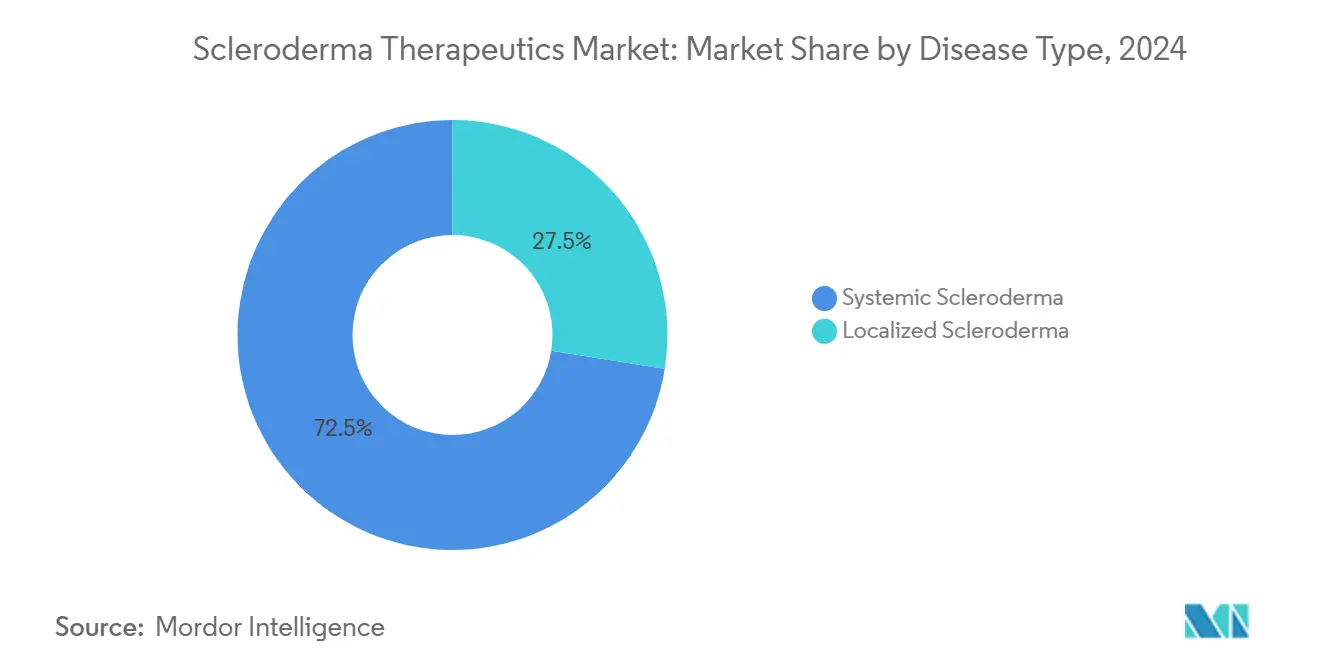

- По типу заболевания системная склеродермия занимала 72,56% доли рынка лечения склеродермии в 2024 году; локализованная склеродермия, по прогнозам, будет расширяться со среднегодовым темпом роста 8,67% до 2030 года.

- По классу препаратов антагонисты эндотелиновых рецепторов лидировали с 28,55% долей выручки в 2024 году, в то время как клеточные и генные терапии, по прогнозам, будут расти со среднегодовым темпом роста 9,12% до 2030 года.

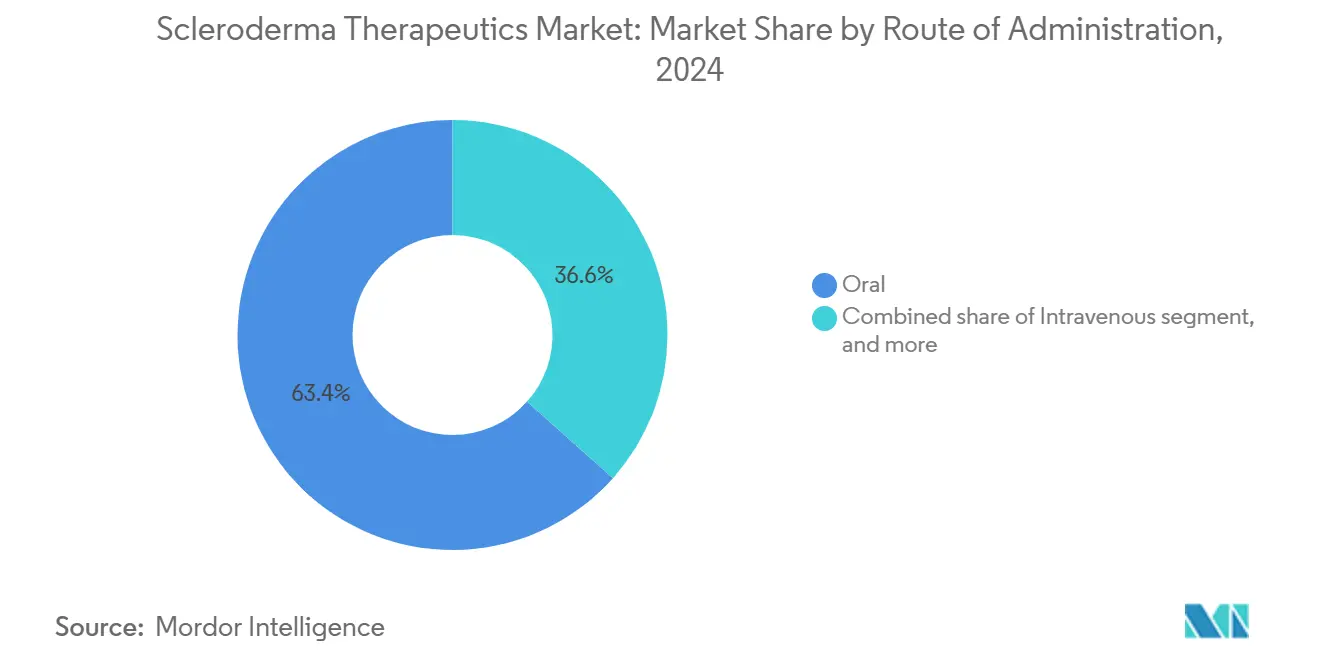

- По способу введения пероральные терапии занимали 63,45% доли размера рынка лечения склеродермии в 2024 году; внутривенная доставка развивается со среднегодовым темпом роста 10,34% до 2030 года.

- По каналу распространения больничные аптеки составляли 46,21% размера рынка лечения склеродермии в 2024 году; розничные аптеки показывают самый высокий прогнозируемый среднегодовой темп роста 10,67% до 2030 года.

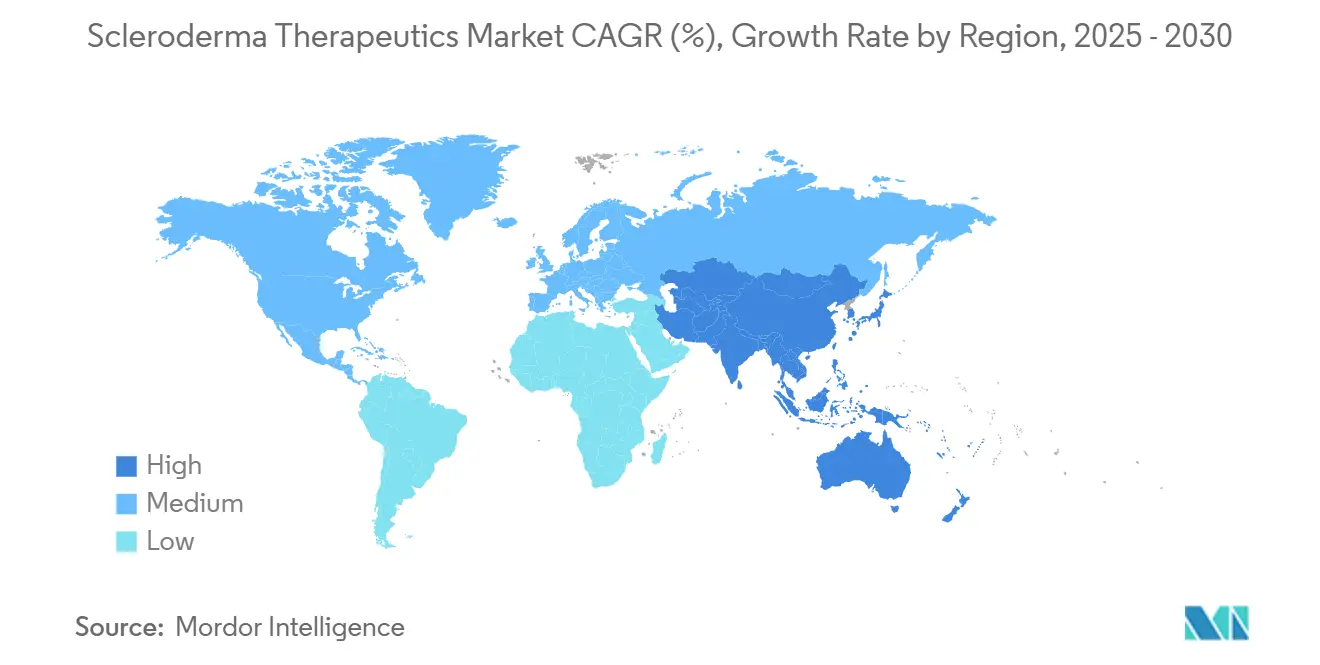

- По географии Северная Америка доминировала с 44,89% долей в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,76% до 2030 года.

Тенденции и инсайты глобального рынка склеродермия терапевтикс

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя заболеваний и неудовлетворенные клинические потребности | +1.8% | Глобальный, наиболее высокий в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Расширение вариантов таргетного и модифицирующего заболевание лечения | +2.1% | Глобальный; раннее внедрение в Северной Америке, ЕС, Японии | Среднесрочный (2-4 года) |

| Благоприятные обозначения орфанных препаратов и рамки возмещения | +1.4% | Северная Америка и ЕС; расширение в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Повышение осведомленности специалистов и более ранние показатели диагностики | +1.2% | Глобальный, с вариацией по доступности здравоохранения | Среднесрочный (2-4 года) |

| Растущие инвестиции в НИОКР редких заболеваний | +1.6% | Основа в Северной Америке и Европе; распространение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Достижения в платформах прецизионной медицины на основе биомаркеров | +1.3% | Сконцентрированы в продвинутых системах здравоохранения по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя заболеваний и неудовлетворенные клинические потребности

Системное прогрессирование остается высоким: 65,6% пациентов на очень ранней стадии развивают значительные осложнения в течение пяти лет, усиливая спрос на более раннее вмешательство. Интерстициальная болезнь легких ведет к смертности, а частота гематологических злокачественных новообразований удваивается по сравнению со здоровыми когортами, подчеркивая полиорганный риск. Только 30,8% недавно диагностированных пациентов получают иммуномодуляторы в течение первого года, что подчеркивает терапевтические пробелы. Ограниченная эффективность унаследованных агентов усиливает призыв к решениям, модифицирующим заболевание, которые подавляют фиброзные пути, а не маскируют симптомы, продвигая рынок лечения склеродермии.

Расширение вариантов таргетного и модифицирующего заболевание лечения

CD19-таргетированные CAR-T клетки в испытании RESET-SSc достигли глубокой деплеции B-клеток, обеспечив ремиссию без лекарств в тяжелых случаях. Изоформ-селективное ингибирование TGF-β3 и блокада TAK1 расширяют пайплайн, в то время как рекомендации EULAR 2024 повысили ритуксимаб до статуса высшего уровня для системного заболевания. Статус FDA Fast Track для FT011 иллюстрирует готовность регулятора ускорить трансформационные кандидаты. Платформы прецизии выравнивают лечение с подмножествами аутоантител и сосудистой патологией, смещая практику к индивидуализированным режимам.

Благоприятные обозначения орфанных препаратов и рамки возмещения

Множественные обозначения орфанных препаратов 2024 года, включая FT011 и CABA-201, разблокируют налоговые льготы, освобождение от пошлин и семилетнюю исключительность, катализируя притоки капитала[2]NIH, 'Гранты для клинических испытаний редких заболеваний', nih.gov. Управление орфанных продуктов FDA выделило 650 000 долларов США ежегодно на инновации в испытаниях редких заболеваний. Плательщики адаптируются, покрывая высокостоимостные клеточные терапии через специализированные сети, а программы помощи теперь предлагают до 16 500 долларов США в год для подходящих пациентов с системным склерозом. Комбинированное признание орфанных препаратов США-ЕС сокращает сроки запуска и поддерживает глобальную экспансию рынка лечения склеродермии.

Повышение осведомленности специалистов и более ранние показатели диагностики

Инициатива VEDOSS показывает, что алгоритмы красных флажков Рейно предсказывают системный переход с точностью 70%, побуждая к профилактическому лечению. Дермальная визуализация на основе ИИ количественно оценивает прогрессирование фиброза и направляет изменения терапии. Телемедицина расширяет доступ к специалистам, а децентрализованные испытания снижают нагрузку на поездки, повышая набор в исследования редких заболеваний.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на терапию и проблемы доступности | −1.9% | Глобальный, наиболее острый на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Строгие регуляторные и клинические сложности испытаний | −1.1% | Глобальный, варьируется по регуляторной юрисдикции | Среднесрочный (2-4 года) |

| Ограниченный пул пациентов, ограничивающий крупномасштабные исследования | −0.9% | Глобальный, особенно в условиях ультраредких заболеваний | Среднесрочный (2-4 года) |

| Профили нежелательных событий, влияющие на долгосрочную приверженность | −0.8% | Глобальный, более выражен в регионах с ограниченным специализированным наблюдением | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на терапию и проблемы доступности

Ежегодный уход за тяжелыми мультисистемными случаями может превышать 50 000 долларов США, а личная ответственность за CAR-T может превысить 100 000 долларов США на рынках с ограниченным покрытием. Искажения ценообразования брутто-к-нетто достигли 334 млрд долларов США в 2024 году, усложняя доступ пациентов. Ограничения инфраструктуры, особенно в развивающихся экономиках, препятствуют принятию терапий, зависимых от инфузий, замедляя потенциальное внедрение в рынке лечения склеродермии.

Строгие регуляторные и клинические сложности испытаний

Конечные точки, такие как модифицированная шкала кожи Родана, слабо коррелируют с долгосрочными результатами, заставляя спонсоров включать валидацию биомаркеров и показатели, сообщаемые пациентами, что удлиняет сроки разработки. Малые пулы пациентов увеличивают периоды набора, а комбинированные режимы требуют обширных пакетов безопасности. Стандарты производства для аутологичных клеточных продуктов повышают стоимость и сложность, ограничивая количество фирм, способных к коммерческому прогрессу.

Сегментный анализ

По типу заболевания: доминирование системного заболевания стимулирует терапевтические инновации

Системное заболевание контролировало 72,56% рынка лечения склеродермии в 2024 году, отражая полиорганное бремя и более высокое использование лекарств. Локализованные формы, хотя и менее распространенные, демонстрируют самый быстрый среднегодовой темп роста 8,67% благодаря улучшенному признанию и раннему лечению. Пациенты с системной склеродермией часто получают тройную или четверную терапию, усиливая концентрацию выручки. Доказательства того, что раннее локализованное вмешательство может предотвратить системное прогрессирование в 15% случаев, расширяют принятие терапии. Регуляторные одобрения, такие как нинтеданиб для интерстициальной болезни легких, связанной с системным склерозом, укрепили лидерство системного сегмента[3]Склеродермия и Рейно Великобритания, 'Нинтеданиб одобрен для SSc-ILD', sclerodermaandraynauds.org.uk. Инновации в режимах, управляемых биомаркерами, теперь распространяются на локализованное заболевание, повышая импульс сегмента.

Терапевтические НИОКР тяготеют к системным осложнениям, особенно к фиброзу легких и легочной артериальной гипертензии, которые вызывают 70% смертности от заболевания. Размер рынка лечения склеродермии для системных проявлений, по прогнозам, будет стабильно расти по мере того, как антифиброзные, васкулопротективные и иммунологические агенты входят в коммерческие линии. Локализованные случаи выигрывают от моделей эскалации лечения от местного к системному, подчеркивая конвергенцию путей ухода в рамках более широкого рынка лечения склеродермии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу препаратов: клеточные терапии нарушают традиционные парадигмы

Антагонисты эндотелиновых рецепторов занимали 28,55% выручки в 2024 году, опираясь на бозентан и новые агенты двойного действия. Истечение патентов и биосимиляры угрожают этой базе, в то время как клеточные и генные терапии регистрируют среднегодовой темп роста 9,12% - самый быстрый рост класса. CD19-CAR-T кандидат KYV-101 индуцировал длительную ремиссию без лекарств у 70% пролеченных пациентов, переопределив клинические ожидания. Нинтеданиб, ингибитор тирозинкиназы, расширился за пределы легочного фиброза, иллюстрируя диверсификацию класса.

Комбинированные режимы интегрируют иммунодепрессанты как мосты к клеточным терапиям, сохраняя текущую выручку, но поворачиваясь к долговременным решениям. По мере созревания данных размер рынка лечения склеродермии для клеточных терапий прогнозируется к росту, бросая вызов действующим лицам и изменяя долгосрочную конкурентную динамику.

По способу введения: всплеск внутривенного введения отражает биологическую сложность

Пероральные продукты захватили 63,45% выручки в 2024 году благодаря удобству и хроническим схемам дозирования. Внутривенная доставка, однако, растет на 10,34% ежегодно вместе с клеточными терапиями и моноклональными антителами. Больничные инфузионные центры масштабируют мощности и цифровое планирование для размещения растущих объемов. Подкожный формат сотатерцепта для легочной гипертензии показывает, как альтернативная доставка может поддерживать эффективность с меньшей нагрузкой на клинику. По мере развития инъекционных препаратов следующего поколения выбор пути будет зависеть от баланса между удобством для пациентов и фармакологическими требованиями в рамках рынка лечения склеродермии.

Спрос на специализированные инфузионные услуги поощряет партнерства больниц и розничной торговли, где обученные медсестры управляют общественным введением. Эти гибридные модели улучшают доступ и повышают приверженность - существенный фактор для высокостоимостных биологических препаратов, которые доминируют в развивающемся рынке лечения склеродермии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: расширение розничной торговли обусловлено специализированными сетями

Больничные аптеки сохранили 46,21% доли в 2024 году, потому что сложные биологические препараты требуют контролируемого хранения и введения на месте. Розничные аптеки, поддерживаемые специализированными подразделениями, демонстрируют среднегодовой темп роста 10,67%, поскольку они обрабатывают координацию возмещения и образование пациентов для пероральных и некоторых инъекционных терапий. Программа системного склероза Фонда помощи иллюстрирует, как финансовая поддержка согласуется с расширенным розничным распространением. Онлайн-аптеки увеличивают охват через логистику с контролем температуры, но клеточные терапии остаются привязанными к больничным условиям из-за требований производства и безопасности. Рынок лечения склеродермии продолжает смещаться к интегрированным сетям, где розничные, специализированные и больничные каналы сотрудничают в комплексных путешествиях пациентов.

Географический анализ

Северная Америка заняла 44,89% выручки в 2024 году, используя ускоренное одобрение FDA, сильное покрытие плательщиков и сконцентрированные НИОКР клеточных терапий. Американские фирмы, такие как Kyverna Therapeutics и Novartis, стимулируют активность испытаний, в то время как канадская государственная страховка облегчает внедрение орфанных препаратов. Зрелость рынка сдерживает рост, но продолжающиеся запуски прецизионных терапий поддерживают импульс.

Европа обеспечила 38,54% доли, поддерживаемую централизованными одобрениями EMA и устойчивыми академико-промышленными альянсами. Германия лидирует в инициации испытаний, очистив исследование Фазы 1/2 KYV-101 в январе 2024 года. Рекомендации EULAR 2024 стандартизируют лечение, усиливая трансграничное принятие. Регуляторное расхождение после Brexit умеренно влияет на сроки в Великобритании, но академические партнерства остаются неизменными.

Азиатско-Тихоокеанский регион представляет самую быструю полосу со среднегодовым темпом роста 8,76% до 2030 года. Передовое возмещение орфанных препаратов в Японии ускоряет вход клеточных терапий, а реформы Китая расширяют доступ к биологическим препаратам, хотя регуляторные препятствия сохраняются. Австралийские центры способствуют глобальным испытаниям, в то время как региональное сокращение венчурного финансирования медтеха бросает вызов местным инновациям. Тем не менее, демографическое расширение и модернизация инфраструктуры поддерживают высокий региональный рост в рамках рынка лечения склеродермии.

Конкурентная среда

Концентрация рынка остается умеренной. Утвердившиеся фирмы защищают долю через патентные портфели и управление жизненным циклом, однако растущие биотехнологические участники ускоряют разрушение. Boehringer Ingelheim лицензировала новые фибровоспалительные соединения от Kyowa Kirin для расширения глубины пайплайна. Johnson & Johnson сталкивается с истечением срока действия Stelara в 2025 году, открывая уязвимость в 6,72 млрд долларов США и привлекая биосимилярных претендентов. Партнерство Kyverna с Verily на основе ИИ улучшает аналитику производства для KYV-101, иллюстрируя конкурентные преимущества, основанные на данных. Фирмы все чаще исследуют комбинированные протоколы, которые интегрируют антифиброзные, сосудорасширяющие и иммуномодулирующие действия для соответствия развивающимся клиническим рекомендациям. Стратегические альянсы, региональные соглашения о коммерциализации и совместная разработка прецизионной диагностики определяют следующую фазу соперничества в рынке лечения склеродермии.

Лидеры индустрии склеродермия терапевтикс

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd (Genentech)

Johnson & Johnson Services Inc. (Actelion)

Bayer AG

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Novartis получила ускоренное одобрение FDA для Vanrafia (атрасентан) при IgA нефропатии, расширив использование антагониста эндотелина-А.

- Апрель 2025: FDA одобрило капсулы Ofev для интерстициальной болезни легких, связанной с системным склерозом, отметив первый антифиброзный препарат, специфичный для этого осложнения.

- Март 2025: Genentech инициировала исследование Фазы 2 Виксарелимаба при системном склерозе легочной болезни.

- Февраль 2025: SpringWorks получила одобрение FDA для Gomekli (мирдаметиниб) и ваучер приоритета редкого заболевания.

- Январь 2025: FDA одобрило дупилумаб для буллезного пемфигоида, укрепив регуляторное доверие к блокаде IL-4/IL-13.

Объем глобального отчета по рынку склеродермия терапевтикс

Склеродермия - это аутоиммунное заболевание, поражающее кожу, кровеносные сосуды, мышцы и внутренние органы. Заболевание обычно вызвано аномальным иммунным ответом. Терапии для этого заболевания включают иммунодепрессивные препараты и, в некоторых случаях, глюкокортикоиды.

Рынок склеродермия терапевтикс сегментирован по типу заболевания (системная склеродермия и локализованная склеродермия), типу препарата (ингибиторы фосфодиэстеразы 5 - PHA, аналоги простациклина, иммунодепрессанты, антагонисты эндотелиновых рецепторов, блокаторы кальциевых каналов и другие типы препаратов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Системная склеродермия |

| Локализованная склеродермия |

| Ингибиторы ФДЭ-5 |

| Аналоги простациклина |

| Антагонисты эндотелиновых рецепторов |

| Иммунодепрессанты |

| Тирозинкиназа / Антифиброзные агенты |

| Клеточные и генные терапии |

| Другой класс препаратов |

| Пероральный |

| Внутривенный |

| Подкожный |

| Трансдермальный / Местный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу заболевания | Системная склеродермия | |

| Локализованная склеродермия | ||

| По классу препаратов | Ингибиторы ФДЭ-5 | |

| Аналоги простациклина | ||

| Антагонисты эндотелиновых рецепторов | ||

| Иммунодепрессанты | ||

| Тирозинкиназа / Антифиброзные агенты | ||

| Клеточные и генные терапии | ||

| Другой класс препаратов | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Подкожный | ||

| Трансдермальный / Местный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка лечения склеродермии?

Рынок оценивается в 33,50 млрд долларов США в 2025 году и, как ожидается, достигнет 48,74 млрд долларов США к 2030 году.

Какой сегмент заболевания занимает наибольшую долю рынка?

Системная склеродермия составляет 72,56% доли рынка лечения склеродермии в 2024 году.

Какой класс препаратов растет быстрее всего?

Клеточные и генные терапии прогнозируются к регистрации среднегодового темпа роста 9,12% до 2030 года, самого быстрого среди всех классов.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Модернизация регулирования, расширяющаяся инфраструктура здравоохранения и растущая осведомленность специалистов стимулируют среднегодовой темп роста 8,76% в регионе.

Как решаются высокие затраты на терапию?

Специализированные аптечные сети, стимулы для орфанных препаратов и программы помощи пациентам, предлагающие до 16 500 долларов США ежегодно, помогают смягчить барьеры доступности.

Каков основной драйвер роста рынка?

Расширение вариантов таргетного, модифицирующего заболевание лечения, включая CAR-T клетки и терапии на основе биомаркеров, является наиболее влиятельным драйвером роста, добавляя примерно 2,1 процентных пункта к прогнозу среднегодового темпа роста.

Последнее обновление страницы: