Размер и доля рынка скополамина

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

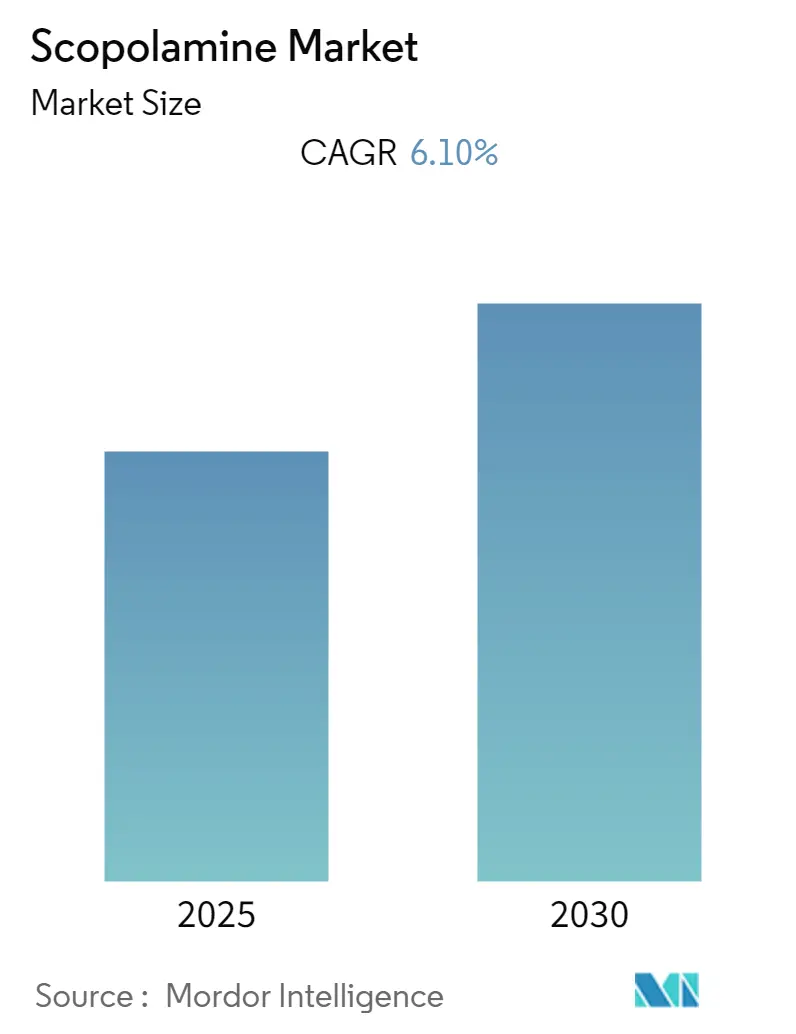

| Размер Рынка (2025) | 459.97 Миллион долларов США |

| Размер Рынка (2030) | 601.88 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка скополамина от Mordor Intelligence

Размер мирового рынка скополамина составляет 459,97 млрд долл. США в 2025 году и, по прогнозам, достигнет 601,88 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,53%. Рост отражает совокупность восстановления туризма, увеличения объемов плановых хирургических операций и технологических усовершенствований в трансдермальной доставке. Поставщики медицинских услуг продолжают рассматривать трансдермальные пластыри как основное средство для длительного противорвотного покрытия, в то время как инъекционные препараты сохраняют позиции там, где необходимо быстрое начало действия. Коммерческое выращивание кустарников дубоизии в Австралии обеспечивает надежное снабжение активными ингредиентами, однако климатические риски для урожая заставляют производителей переходить к сельскому хозяйству в контролируемой среде. Конкурентная интенсивность умеренная, поскольку экстракция АФИ и сборка пластырей требуют строго регулируемых производственных возможностей, которые отпугивают новых участников.

Ключевые выводы отчета

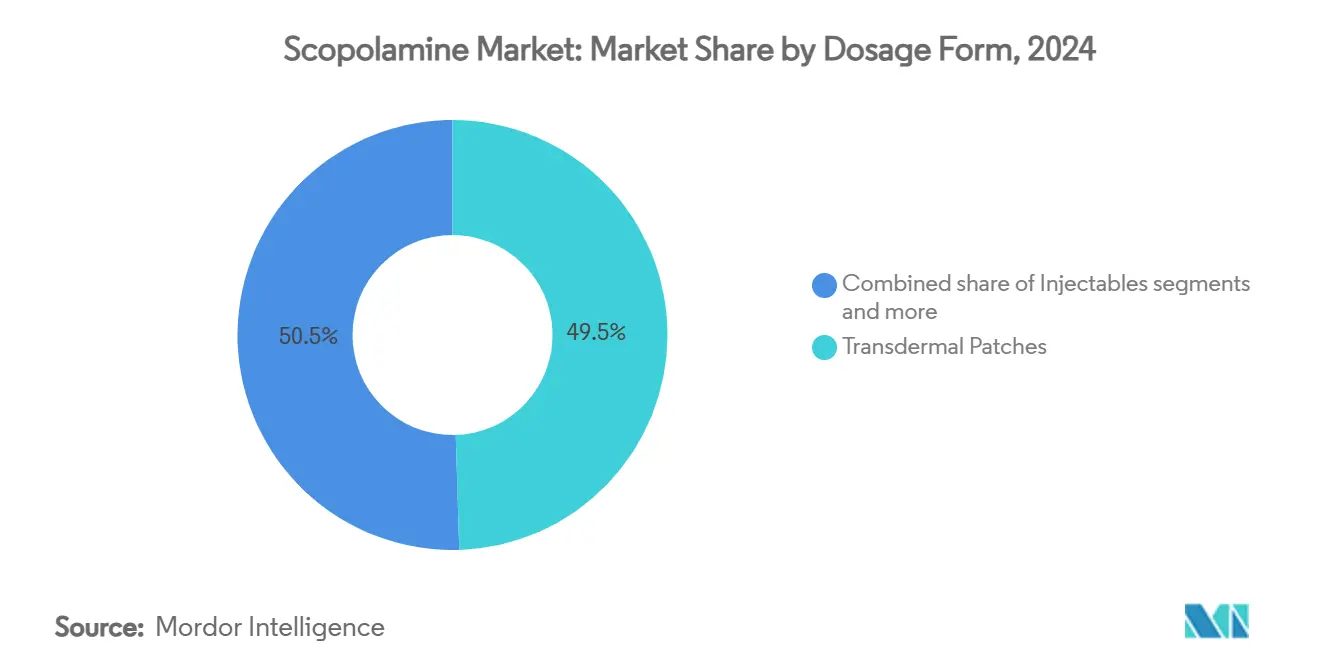

По лекарственной форме трансдермальные пластыри захватили 49,50% доли рынка скополамина в 2024 году и, по прогнозам, будут расти со среднегодовым темпом роста 6,24% до 2030 года.

По применению морская болезнь составила 52,77% размера рынка скополамина в 2024 году, в то время как послеоперационная тошнота и рвота (ПОТР) растет со среднегодовым темпом роста 6,86% до 2030 года.

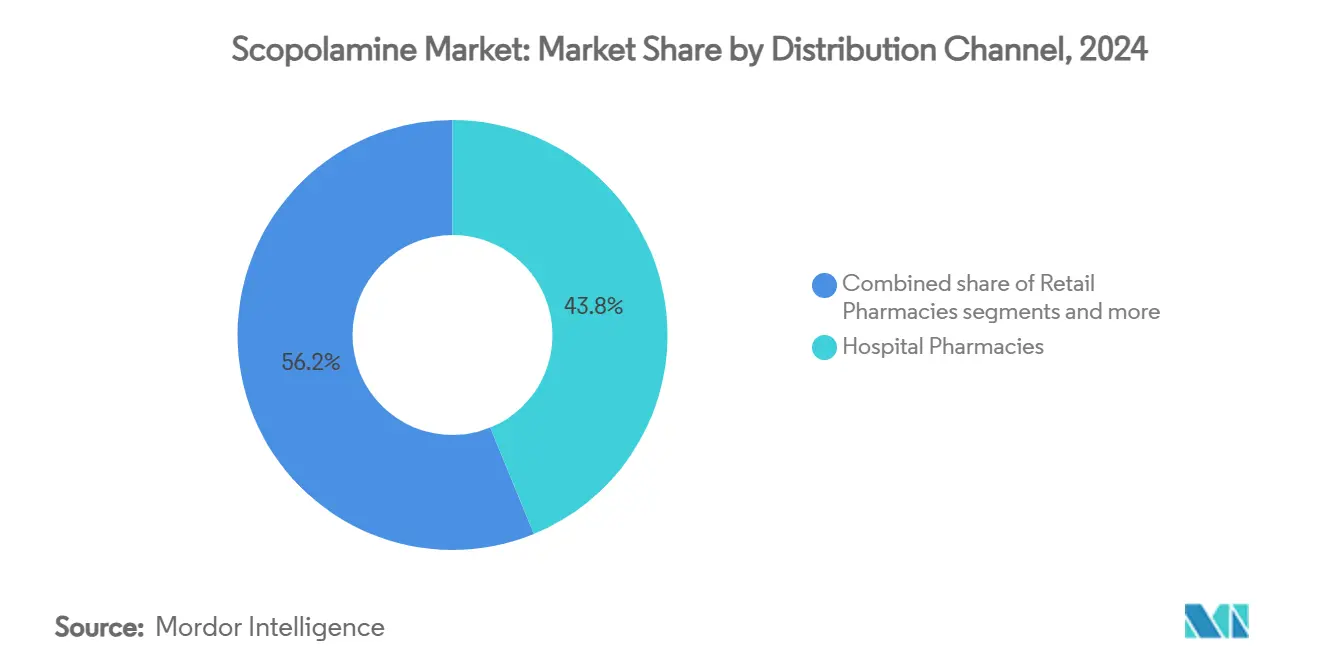

По каналам сбыта больничные аптеки удерживали 43,82% доли выручки в 2024 году; онлайн-аптеки демонстрируют самый высокий прогнозируемый среднегодовой темп роста 6,54% до 2030 года.

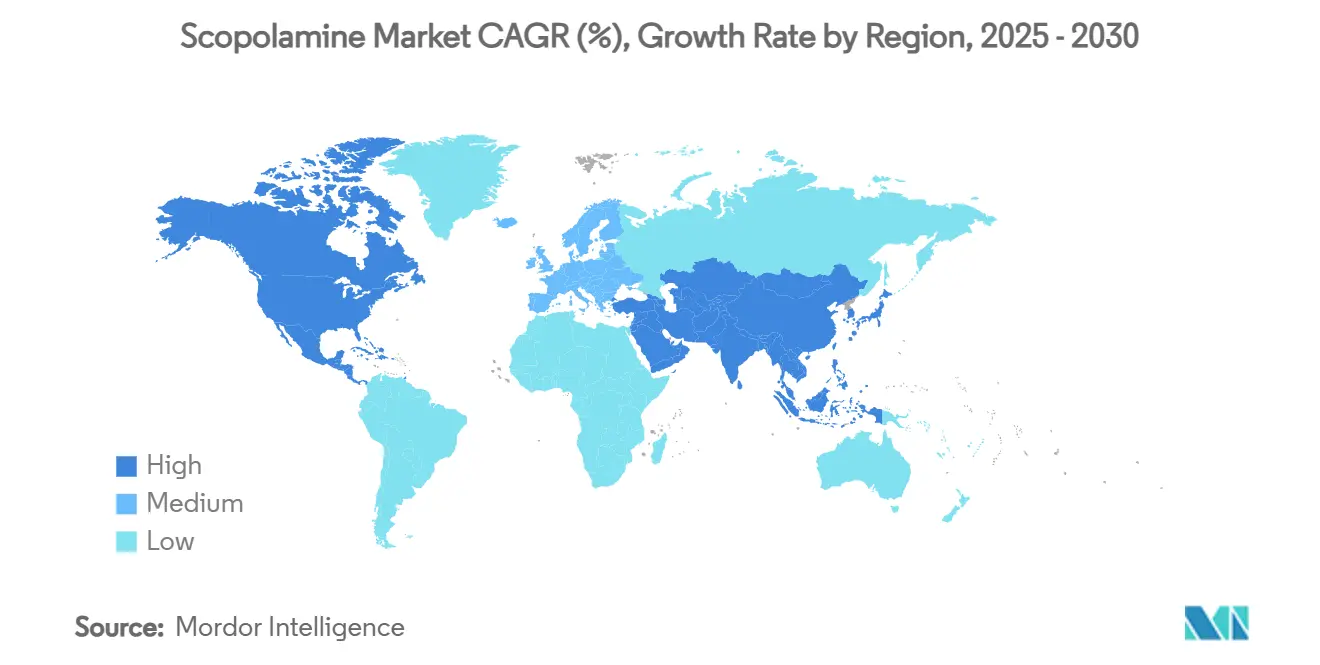

По географии Северная Америка лидировала с 37,32% размера рынка скополамина в 2024 году, тогда как Азиатско-Тихоокеанский регион планирует зафиксировать самый высокий среднегодовой темп роста 7,19% до 2030 года.

Тенденции и инсайты мирового рынка скополамина

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространенность морской болезни среди путешественников по всему миру | +1.2% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочная перспектива (2-4 года) |

| Растущие объемы хирургических операций и спрос на профилактику ПОТР | +1.8% | Глобально, под руководством Северной Америки и Европы | Долгосрочная перспектива (≥ 4 лет) |

| Достижения в технологиях трансдермальной доставки | +0.9% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| НИОКР контрмер коммерческих космических полетов | +0.3% | Северная Америка, с распространением в Европу | Долгосрочная перспектива (≥ 4 лет) |

| Спрос на VR и тошноту, вызванную оборонными тренажерами | +0.4% | Северная Америка и Европа, развивающийся в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Гидропонное выращивание дубоизии, снижающее затраты на АФИ | +0.7% | Глобально, с основным влиянием из Австралии | Среднесрочная перспектива (2-4 года |

| Источник: Mordor Intelligence | |||

Распространенность морской болезни среди путешественников

Резкий отскок в досуге и деловой мобильности поднимает спрос на фармакологические контрмеры. Круизный трафик, коэффициенты загрузки гражданской авиации и пассажиропоток междугородных железных дорог - все вернулись к допандемийным диапазонам, принеся с собой устойчивый поток вестибулярных жалоб. Более молодые когорты, которые путешествуют чаще и принимают новые типы транспортных средств, такие как eVTOL воздушные такси, сообщают о более высокой восприимчивости к сенсорным конфликтам, вызывающим тошноту. Транспортные операторы все чаще рекомендуют скополаминовые пластыри в предотправных рекомендациях по здоровью, усиливая знакомство с брендом среди пассажирских сегментов. Поскольку пластырь обеспечивает постоянные уровни в плазме в течение трех дней, он соответствует продолжительности типичных поездок на выходные и коротких рейсов, повышая приверженность и поведение повторных покупок.

Растущие объемы хирургических операций и спрос на профилактику ПОТР

Больницы по всему миру продолжают переводить процедуры из стационарных операционных в амбулаторные центры, доведя количество дневных операций до новых максимумов. ПОТР поражает 35,4% хирургических пациентов и до 80% групп высокого риска, что приводит к дорогостоящим повторным госпитализациям в случае неэффективного лечения. Трансдермальный скополамин обеспечивает 72-часовую профилактику, покрывая как ранние, так и поздние рвотные окна без корректировки дозы. Сравнительные исследования показывают 37% снижение относительного риска послеоперационной рвоты по сравнению с плацебо и превосходство по стоимости над режимами ондансетрона. Поскольку плательщики связывают возмещение с результатами, сообщаемыми пациентами, учреждения все чаще встраивают пластырь в протоколы ускоренного восстановления, стимулируя устойчивые модели заказов в периоперационных аптеках.

Достижения в технологиях трансдермальной доставки

Разработчики пластырей усовершенствовали мембранные адгезивы и добавили усилители проницаемости, которые стабилизируют скорости потока даже при высокой влажности окружающей среды, что является ограничением систем первого поколения. Последние одобренные FDA генерические пластыри от Rhodes и Zydus воспроизводят профиль высвобождения 1 мг/72ч оригинатора, достигая снижения затрат, которое открывает чувствительные к цене рынки. Исследовательские группы интегрируют микросенсоры для регистрации времени ношения, создавая циклы данных для клиницистов для проверки приверженности. Параллельно улучшения процессов литья пленки и ротационной высечки повышают выходы партий, позволяя контрактным производителям масштабироваться без пропорциональных капитальных затрат.

НИОКР контрмер коммерческих космических полетов

Операторы суборбитального туризма планируют фазы подъема, которые накладывают вестибулярные стимулы, намного превышающие таковые коммерческих самолетов. Исследования выявляют до 80% заболеваемости космической болезнью движения среди экипажа, заставляя космические агентства совместно разрабатывать быстродействующие составы, которые избегают сонливости во время возвращения. Хотя FDA отклонило первое интраназальное применение в 2024 году, фармакокинетические данные подтверждают быстрые пути абсорбции, подходящие для чрезвычайного дозирования. Знания, полученные для микрогравитации, могут перейти в наземные авиационные и морские сегменты, предлагая будущий потенциал роста для рынка скополамина.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Предупреждения о безопасности антихолинергических побочных эффектов | -0.8% | Глобально, с повышенным контролем в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Истечение патентов и ценовая эрозия | -1.1% | Глобально, с немедленным влиянием в Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Климатическая волатильность поставок дубоизии | -0.6% | Глобально, с основным влиянием от австралийской цепи поставок | Среднесрочная перспектива (2-4 года) |

| Внедрение альтернативных противорвотных средств (антагонисты NK-1) | -0.9% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Предупреждения о безопасности антихолинергических побочных эффектов

FDA обновило маркировку Transderm Scōp в июне 2025 года после сообщений о связанных с жарой осложнениях, требуя более тщательного мониторинга пациентов и обучения рискам терморегуляции. Ретроспективный когортный анализ связал периоперационный скополамин с увеличением делирия и задержки мочи у пожилых взрослых. Больницы реагируют ужесточением критериев включения, потенциально сдерживая объемы пластырей в гериатрических когортах до появления дополнительных данных по смягчению рисков.

Внедрение альтернативных противорвотных средств (антагонисты NK-1)

Испытания III фазы показывают, что добавление фосапрепитанта к мультимодальным режимам повышает показатели полного ответа при тошноте, вызванной химиотерапией, позиционируя агенты NK-1 как убедительные заменители в сложных случаях[1]Источник: R. Kumar et al., "Fosaprepitant for Multiple-Day Cisplatin Chemotherapy-Induced Nausea," biomedcentral.com . Их благоприятный профиль когнитивных побочных эффектов привлекает клиницистов, осторожных к антихолинергической нагрузке, отнимая долю от рынка скополамина в условиях онкологической поддержки.

Сегментный анализ

По лекарственной форме: Трансдермальное доминирование стимулирует инновации

Трансдермальные пластыри удерживают 49,50% доли рынка скополамина в 2024 году, отражая сильное предпочтение клиницистов 72-часовой доставке, которая обеспечивает соблюдение во время многодневных поездок и послеоперационного восстановления. Среднегодовой темп роста сегмента 6,24% опережает таблетки и инъекционные препараты, поскольку больницы расширяют пропускную способность амбулаторной хирургии - условие, где расширенная профилактика снижает обратные вызовы. Запуски дженериков в 2024 году сжали удельные затраты, улучшив доступность для чувствительных к цене покупателей и расширив клиентскую базу. Таблетки продолжают удовлетворять нишевый спрос, когда кожные реакции исключают использование пластыря, но их доля снижается, поскольку желудочно-кишечные побочные эффекты и переменная абсорбция ограничивают доверие назначающих врачей. Инъекционные препараты сохраняют актуальность в отделениях неотложной помощи, где немедленное начало действия превосходит соображения продолжительности, закрепляя стабильную, хотя и медленно растущую долю рынка скополамина.

Конструкции пластырей второго поколения используют биополимерные адгезивы, которые поддерживают прилипание на потеющей коже, что имеет решающее значение для влажных тропических климатов, которые доминируют в высокорастущих туристических коридорах. Производители также интегрируют геометрию микро-резервуаров, которые выравнивают поток, сокращая вариацию пик-спад на 20% в фармакокинетических исследованиях. Эти усовершенствования усиливают ценностное предложение трансдермального сегмента и укрепляют его лидерство по всему рынку скополамина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: ПОТР выступает как двигатель роста

Морская болезнь остается основой, командуя 52,77% выручки 2024 года, но ПОТР является самым быстро развивающимся подрынком со среднегодовым темпом роста 6,86%. Амбулаторные центры ищут экономически эффективную, долгодействующую профилактику, согласованную с моделями выписки в тот же день; один пластырь, наложенный до индукции, удовлетворяет этому требованию без вмешательства медсестры после операции. Клинические доказательства документируют относительный риск рвоты скополамина 0,63 по сравнению с плацебо, делая его обязательным элементом в пакетах ускоренного восстановления после операции. Паркинсонические и желудочно-кишечные показания составляют скромную долю назначений, но сталкиваются с конкуренцией от новых рецептор-специфичных агентов, которые избегают антихолинергической нагрузки. Возникающие применения в VR морской болезни и оборонном обучении выглядят многообещающими; однако регулятивное одобрение и протоколы дозирования остаются зарождающимися, ограничивая ближайший вклад в рынок скополамина.

По каналу сбыта: Цифровая трансформация ускоряется

Больничные аптеки доминируют в сбыте с 43,82%, закрепленные заблокированными формулярами и контрактами массовых закупок. Тем не менее, онлайн-аптеки регистрируют среднегодовой темп роста 6,54%, движимые потребительским принятием телемедицинских последующих наблюдений и домашней доставки. Платформы электронного назначения направляют повторные назначения морской болезни к цифровым диспансерам, особенно среди круизных и приключенческих путешественников, которые планируют потребности в лекарствах перед отъездом. Розничные аптеки занимают среднюю позицию, получая выгоду от удобства прихода, но уступая долю корзины, когда цифровые игроки предлагают подписное ценообразование, которое подрывает маржу витрины. Интеграция холодильной цепи доставки для чувствительных к жаре пластырей дополнительно усиливает конкурентоспособность специалистов электронной коммерции, предвещая постепенное перебалансирование каналов внутри рынка скополамина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохраняет лидерство с 37,32% продаж 2024 года, поддерживаемая высокой пропускной способностью плановой хирургии и зрелыми круизными и авиационными секторами. Быстрые одобрения дженериков FDA в 2024 году расширили доступ, усилив ценовую чувствительность, но укоренившиеся клинические протоколы продолжали одобрять профилактическое использование пластыря после анализа затрат и выгод. Одновременно коммерческий космический сектор региона финансирует фармакологические исследования, которые могут породить наземные показания, поддерживая долгосрочный спрос даже при том, что предупреждения о безопасности сдерживают рост среди хрупких когорт.

Европа демонстрирует стабильное расширение, поддерживаемое континентальным возмещением морской болезни и профилактики ПОТР. Гармонизированные регулятивные стандарты и сильный паромный, железнодорожный и круизный трафик поддерживают широкую потребительскую базу. Внедрение цифровых аптек ускоряет доступ в Германии, Франции и Великобритании, где потоки электронных рецептов упрощают пополнение пластырей. Климатические политики, поощряющие железнодорожные перевозки вместо коротких перелетов, непреднамеренно увеличивают время поездки, потенциально увеличивая эпизоды морской болезни и усиливая фармацевтический спрос.

Азиатско-Тихоокеанский регион показывает самую быструю траекторию со среднегодовым темпом роста 7,19%. Расширяющийся туризм среднего класса, быстрое увеличение внутренних авиапассажиров и регулятивное открытие для импортированных дженериков объединяются для стимулирования негабаритных объемов. Реформы регистрации лекарств в Китае и расширение авиации в Индии удваивают адресуемый пул путешественников в течение десятилетия. Производители пластырей сотрудничают с региональными дистрибьюторами для сокращения сроков поставки, в то время как австралийские экспортеры АФИ наращивают дубоизию в контролируемой среде для смягчения засушливого риска. Раннее принятие регионом решений электронной аптеки дополнительно оптимизирует цепи поставок, позиционируя Азиатско-Тихоокеанский регион как основной двигатель приростной выручки для рынка скополамина.

Южная Америка и Ближний Восток и Африка вносят меньшие, но растущие доли. Валютные колебания и неравномерное возмещение сдерживают внедрение, но правительственные локализационные стимулы в Саудовской Аравии и реформы фармацевтического сектора в Египте открывают среднесрочную возможность. Гуманитарные агентства также включают пластыри в медицинские комплекты для пустынных развертываний, где жара усугубляет морскую болезнь во время дорожных конвоев.

Конкурентная среда

Рынок скополамина демонстрирует умеренную концентрацию из-за специализированных барьеров входа для экстракции алкалоидов и сборки пластырей. Австралия поставляет около 70% мирового сырья, предоставляя интегрированным производителям-выращивателям структурное преимущество по затратам. Ведущий бренд Transderm Scōp сталкивается с ценовым разрушением от генерических участников 2024 года, которые теперь конкурируют за включение в больничные формуляры. Более крупные фармацевтические группы приоритизируют экономию от масштаба и регулятивную компетентность, тогда как более мелкие биотехнологические фирмы исследуют генную инженерию дубоизии и микро-игольные пластыри для будущей конкурентной дифференциации.

Стратегические ходы включают перестройку портфеля Baxter International в сторону инъекционных адъювантов анестезии, потенциально позволяющую объединенные тендерные заявки, которые включают скополаминовые пластыри с периоперационными жидкостями. Поставщики АФИ инвестируют в вертикальную интеграцию для защиты поставок после засух, сокративших урожаи Квинсленда на двузначные цифры в предыдущее десятилетие. Между тем, производители антагонистов NK-1 активно ухаживают за хирургическими обществами с головными испытаниями, бросая вызов антихолинергическому доминированию и повышая ставки для непрерывного надзора за безопасностью производителями скополамина.

Лидеры индустрии скополамина

-

Pfizer Inc.

-

Baxter International Inc.

-

Myungmoon Pharm Co Ltd

-

Caleb Pharmaceuticals, Inc.

-

C2 Pharma (Centroflora-Cms)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025: FDA выпустило общеклассовое предупреждение о связанных с жарой осложнениях, связанных со скополаминовыми пластырями, требуя пересмотра этикеток

- Август 2024: Zydus Pharmaceuticals получила одобрение FDA на генерическую трансдермальную систему скополамина, расширив доступ пациентов

Область применения глобального отчета по рынку скополамина

Согласно области применения отчета, скополамин является антихолинергическим агентом, который используется для снижения секреции определенных органов. Он используется в лечении морской болезни и послеоперационной тошноты и рвоты. Иногда он также используется перед операцией для уменьшения секреций, таких как слюна. Рынок скополамина сегментирован по лекарственной форме (инъекционные препараты, таблетки, трансдермальные пластыри и прочие), каналу сбыта (больничные аптеки, розничные аптеки и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Инъекционные препараты |

| Таблетки |

| Трансдермальные пластыри |

| Прочие |

| Морская болезнь |

| Послеоперационная тошнота и рвота (ПОТР) |

| Паркинсонические и желудочно-кишечные расстройства |

| Прочие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По лекарственной форме (стоимость, млн долл. США) | Инъекционные препараты | |

| Таблетки | ||

| Трансдермальные пластыри | ||

| Прочие | ||

| По применению (стоимость, млн долл. США) | Морская болезнь | |

| Послеоперационная тошнота и рвота (ПОТР) | ||

| Паркинсонические и желудочно-кишечные расстройства | ||

| Прочие | ||

| По каналу сбыта (стоимость, млн долл. США) | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии (стоимость, млн долл. США) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка скополамина?

Размер рынка скополамина составляет 459,97 млрд долл. США в 2025 году, с прогнозом до 601,88 млрд долл. США к 2030 году.

Какая лекарственная форма лидирует в глобальном спросе?

Трансдермальные пластыри удерживают 49,50% доли выручки и показывают самое быстрое расширение со среднегодовым темпом роста 6,24%.

Почему ПОТР является важным сегментом роста?

Растущие амбулаторные операции и 72-часовое покрытие пластыря стимулируют среднегодовой темп роста 6,86% для применений ПОТР.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует самый высокий региональный среднегодовой темп роста 7,19% до 2030 года, движимый расширяющимися поездками среднего класса и объемами операций.

Как предупреждения о безопасности влияют на внедрение?

Связанные с жарой предупреждения FDA приводят к более строгому мониторингу в уязвимых группах, но общий спрос остается устойчивым из-за отсутствия долгодействующих заменителей.

Какие новые технологии могут формировать будущую конкуренцию?

Умные пластыри с датчиками приверженности и гидропонное выращивание дубоизии обещают выгоды по стоимости и производительности, которые могут переопределить динамику поставок.

Последнее обновление страницы: