Размер и доля рынка устройств для лечения ран в Саудовской Аравии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

| Размер Рынка (2025) | 241.3 Миллион долларов США |

| Размер Рынка (2030) | 303.33 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.73% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения ран в Саудовской Аравии от Mordor Intelligence

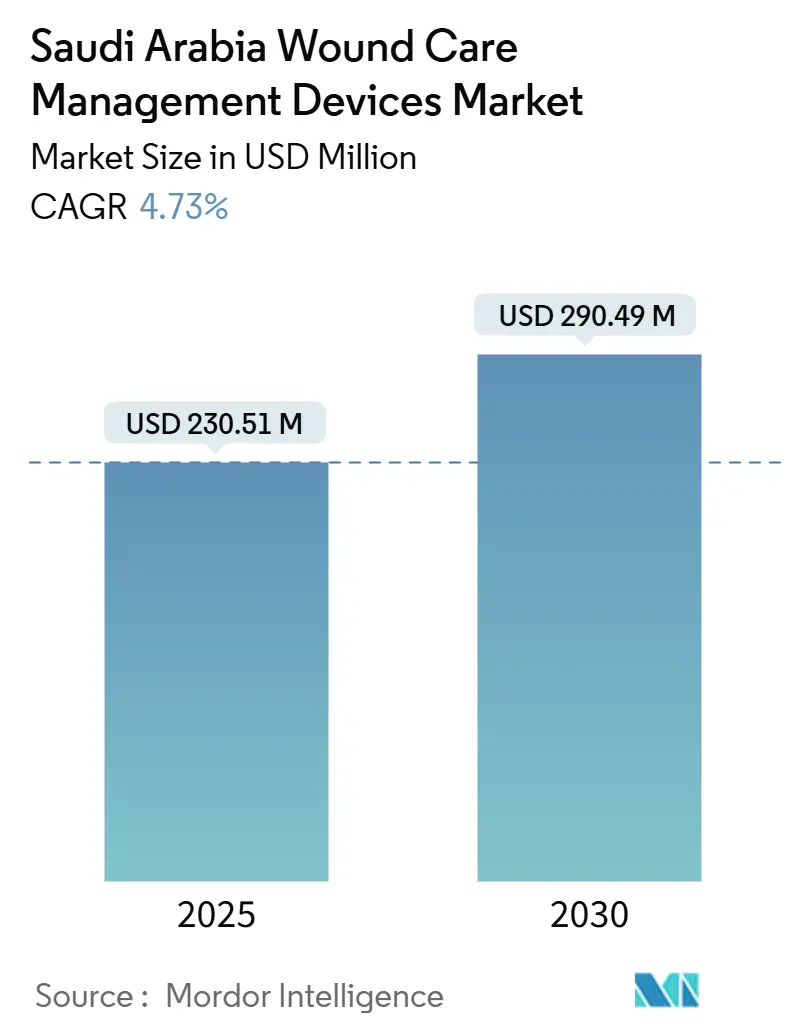

Рынок устройств для лечения ран в Саудовской Аравии оценивается в 230,51 млн долларов США в 2025 году и, по прогнозам, достигнет 290,49 млн долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,73%. Устойчивое финансирование в рамках Видения 2030, старение населения и высокая распространенность диабета перемещают рынок от базовых повязок к сложным системам отрицательного давления и интеллектуального мониторинга [1]Vision 2030 Authority, "Healthcare Transformation Program," vision2030.gov.sa . Больницы остаются основными покупателями, однако домашняя медицина и розничные каналы расширяются по мере расширения страхового покрытия и развития телемедицинских платформ. Стимулы для отечественного производства в рамках программы "Сделано в Саудовской Аравии" сокращают цепочки поставок и снижают расходы на импорт. Конкурентная интенсивность растет, поскольку многонациональные производители устройств заключают партнерские соглашения с саудовскими дистрибьюторами для соблюдения квот локализации, защищая при этом технологическое лидерство.

Ключевые выводы отчета

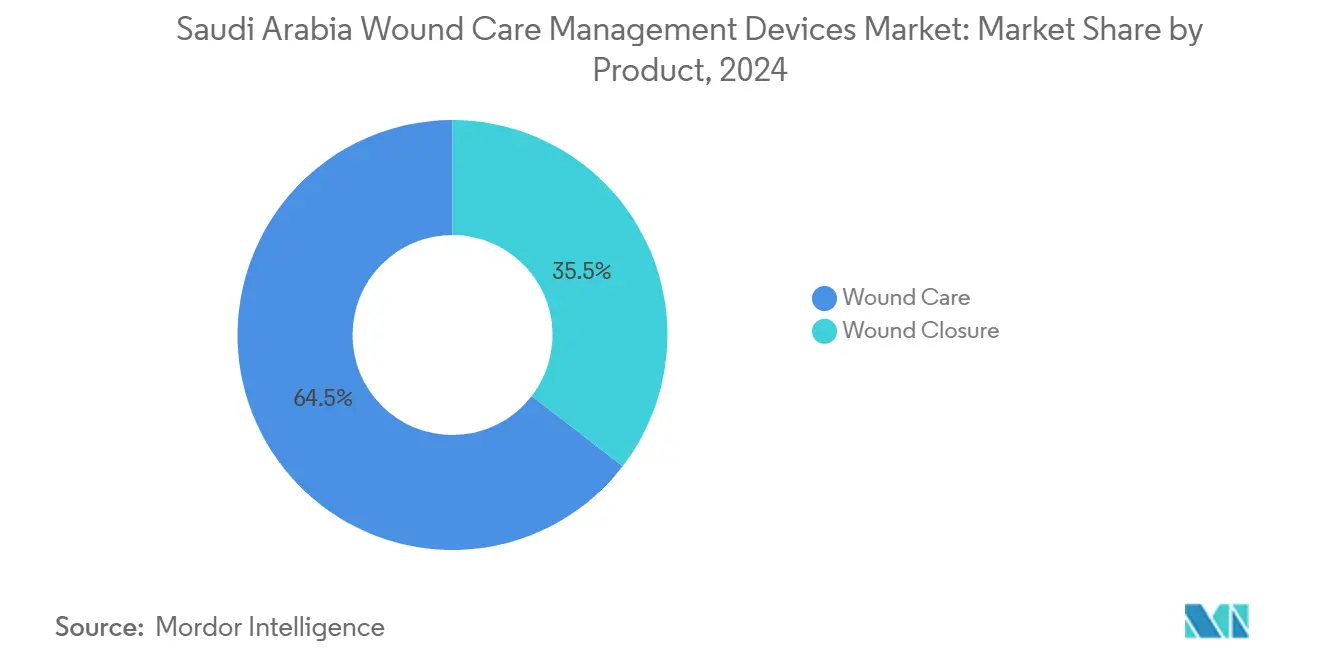

- По категории продуктов средства для лечения ран лидировали с 64,54% доли рынка устройств для лечения ран в Саудовской Аравии в 2024 году, тогда как сегмент средств для закрытия ран будет расти наиболее быстро со среднегодовым темпом роста 5,51% до 2030 года.

- По типу ран хронические раны составили 61,21% доли размера рынка устройств для лечения ран в Саудовской Аравии в 2024 году, в то время как острые раны развиваются со среднегодовым темпом роста 5,65% до 2030 года.

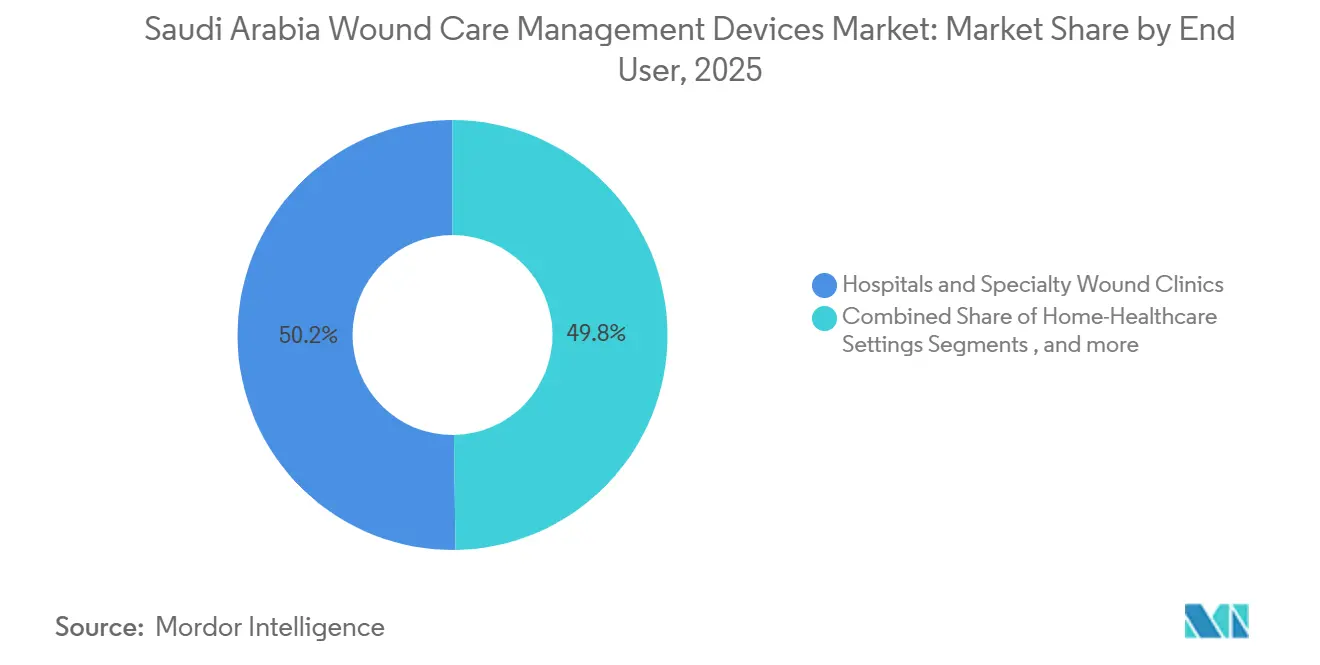

- По конечным пользователям больницы и специализированные клиники лечения ран занимали 50,23% размера рынка устройств для лечения ран в Саудовской Аравии в 2024 году; учреждения домашнего здравоохранения демонстрируют наивысший прогнозируемый среднегодовой темп роста 5,69% до 2030 года.

- По способу закупки институциональные закупки захватили 64,56% доли размера рынка устройств для лечения ран в Саудовской Аравии в 2024 году, в то время как розничный/безрецептурный канал прогнозируется для расширения со среднегодовым темпом роста 5,87% до 2030 года.

Тенденции и аналитические данные рынка устройств для лечения ран в Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности диабета и диабетических язв стопы | +1.2% | Национальный, городские центры | Долгосрочный (≥ 4 лет) |

| Всплеск хирургических процедур в рамках программы больниц Видения 2030 | +0.9% | Национальный, Эр-Рияд / Джидда / Даммам | Среднесрочный (2-4 года) |

| Рост стареющего населения с хроническими ранами | +0.8% | Национальный, Северные и Восточные регионы | Долгосрочный (≥ 4 лет) |

| Государственные капитальные инвестиции в местное производство медицинских устройств | +0.6% | Национальный, промышленные города | Среднесрочный (2-4 года) |

| Обязательное принятие NPWT в новых протоколах МЗ | +0.5% | Национальный, больничный | Краткосрочный (≤ 2 лет) |

| Расширение домашней медицины и теле-мониторинга ран | +0.4% | Национальный, акцент на сельские районы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности диабета и диабетических язв стопы

Диабет поражает 17,7% взрослого населения Саудовской Аравии и обеспечивает стабильный поток случаев хронических ран, требующих передового лечения. Только диабетические язвы стопы стоят 6 684,9 риалов (1 782,6 долларов США) на пациента ежегодно в больницах третичного уровня, что мотивирует плательщиков принимать профилактические повязки и NPWT. Лишь 35% пациентов обладают адекватными знаниями по уходу за стопами, поэтому образовательные кампании расширяют использование устройств [2]Mona Eihab Aljaouni, Knowledge and Practice of Foot Care among Patients with Diabetes Attending Diabetes Center, Saudi Arabia,

MDPI, mdpi.com. Городской спрос концентрируется в Эр-Рияде и Джидде, направляя дистрибьюторов к центральным клиникам лечения ран, в то время как новые интеллектуальные повязки, достигающие 99,75% заживления к 14 дню, сигнализируют о быстрой миграции технологий в стандартные протоколы [3]Ahmad F. Turki, A Bioelectrically Enabled Smart Bandage for Accelerated Wound Healing and Predictive Monitoring,

MDPI, mdpi.com.

Всплеск хирургических процедур в рамках программы больниц Видения 2030

Правительственные планы предусматривают 26 000-43 000 новых койко-мест к 2030 году, и рост объемов операционных вмешательств повышает спрос на продукты для закрытия ран, которые сокращают время заживления. Годовые расходы на здравоохранение достигли 214 млрд риалов (57,04 млрд долларов США) в 2023 году, и команды закупок теперь оценивают показатели контроля инфекций при заключении контрактов. Терапия отрицательным давлением сокращает инфекции области хирургического вмешательства на 77% по сравнению со стандартными повязками, поэтому принятие ускоряется в флагманских больницах. ИИ-планирование в госпитале им. короля Фейсала укрепляет переход к повязкам с датчиками, которые интегрируются с цифровыми записями.

Рост стареющего населения с хроническими ранами

Взрослые ≥ 65 лет составят 18,4% граждан к 2050 году, и 52% уже живут с множественными заболеваниями, которые осложняют заживление. Показатели полипрагмазии 55% продлевают сроки заживления ран и оправдывают премиальные антимикробные повязки. Визиты домашней медицины выросли до 6 548 между 2017 и 2020 годами, доказывая возможности для общинного ухода. Закрытая инцизионная NPWT показывает превосходные результаты среди пожилых реконструктивных пациентов, побуждая дома престарелых стандартизировать данную методику. Растущий спрос в Северных и Восточных провинциях меняет географию дистрибьюторов.

Государственные капитальные инвестиции в местное производство медицинских устройств

Программа "Сделано в Саудовской Аравии" связывает налоговые льготы с целями местного производства, поэтому такие партнерства, как Nahdi Medical с Саудовским управлением развития экспорта, ускоряют отечественное производство. Тендеры NUPCO все больше отдают предпочтение саудовским заводам, имеющим лицензии SFDA, и свежие мощности для марли, гидроколлоидов и расходных материалов NPWT сокращают сроки поставки. Местное производство привлекает передачу технологий от глобальных OEM, сокращая зависимость от импорта и снижая валютные риски в больничных бюджетах. Кластеры промышленных городов также согласуются с целевыми показателями рабочих мест Видения 2030, укрепляя политическую поддержку продолжающихся капитальных инвестиций.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость передовых повязок и устройств | -0.7% | Национальный, нагрузка на сельские районы | Среднесрочный (2-4 года) |

| Пробелы в возмещении расходов на амбулаторную NPWT | -0.5% | Национальный, частный сектор | Краткосрочный (≤ 2 лет) |

| Ограничения холодовой цепи для биоактивных повязок | -0.3% | Сельские Северные / Южные провинции | Среднесрочный (2-4 года) |

| Низкое принятие биорезорбируемых средств закрытия | -0.2% | Национальный, консервативные центры | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых повязок и устройств

Премиальные системы имеют высокие первоначальные цены, и сельские больницы ограничивают закупки основным ассортиментом. Реформы страхования Видения 2030 обещают более широкое покрытие, однако немедленные бюджеты остаются ограниченными. Клинические исследования доказывают, что NPWT снижает общие затраты на 4 155,98 евро за закрытую рану, но закупки по-прежнему сосредотачиваются на номинальной цене. Инженеры создали недорогую NPWT, используя настенное отсасывание по 4 доллара США за смену, сигнализируя о ценовом уровне для сайтов с ограниченным бюджетом.

Пробелы в возмещении расходов на амбулаторную NPWT и повязки

Домашние комплекты отрицательного давления требуют новых кодов биллинга, которые частные страховщики еще не стандартизировали. Расходы на первичную медико-санитарную помощь остаются малой долей бюджетов здравоохранения, поэтому внебольничные терапии борются за оплату. Одноразовые устройства NPWT показывают паритет результатов при более низкой общей стоимости, укрепляя аргументы для включения в базовые пакеты льгот. Унифицированные электронные записи, которые сейчас развертываются, позднее позволят автоматизированные претензии, но промежуточная неопределенность замедляет оборот устройств.

Сегментный анализ

По продуктам: Доминирование средств лечения ран стимулирует инновации

Средства для лечения ран занимали 64,54% рынка устройств для лечения ран в Саудовской Аравии в 2024 году, подчеркивая их позицию как стандартного набора решений для хронических и острых ран. Объемный рост связан с высокой нагрузкой диабета и общенациональными директивами, приоритизирующими профилактику пролежней в отделениях длительного пребывания. Передовые гидроволоконные, серебросодержащие и биоэлектрические повязки расширяются наиболее быстро, поскольку клинические команды связывают их с более короткими сроками пребывания в стационаре и предотвращением инфекций. Обязательное принятие NPWT в больницах МЗ дополнительно усиливает спрос на расходные материалы, в то время как модули телеметрии в реальном времени, которые загружают данные экссудата, проходят испытания в центрах третичного уровня.

Категория средств для закрытия ран, хотя и меньшая, демонстрирует среднегодовой темп роста 5,51%, поскольку пропускная способность хирургических операций растет в рамках Видения 2030. Хирурги предпочитают традиционные швы по соображениям стоимости, однако тканевые адгезивы и биорезорбируемые скобы завоевывают доверие в учебных больницах, которые публикуют данные о результатах. Поставщики размещают полевых тренеров для улучшения принятия техник и противодействия консервативным практическим нормам. Местные антимикробные препараты укрепляют обе категории, поскольку контроль инфекций остается центральным KPI в оценке государственных закупок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: Хронические состояния формируют динамику рынка

Хронические раны заняли 61,21% доли размера рынка устройств для лечения ран в Саудовской Аравии в 2024 году, отражая диабетические язвы стопы, венозные язвы и пролежни, сконцентрированные в городских условиях. Продленные циклы заживления побуждают плательщиков возмещать расходы на передовые повязки, которые сокращают повторные госпитализации, и специализированные клиники стопы в Эр-Рияде теперь служат референс-центрами для сложных случаев. Инструменты машинного обучения для сортировки классифицируют тяжесть язв и рекомендуют пакеты продуктов, что упрощает планирование запасов.

Острые раны расширяются со среднегодовым темпом роста 5,65% до 2030 года, стимулируемые модернизацией травматологических центров и ростом плановой хирургии. Размер рынка устройств для лечения ран в Саудовской Аравии для хирургических ран растет в соответствии с добавлением койко-мест, и ожоговые отделения в Джидде приняли ферментативные наборы для дебридмента, которые сокращают время в операционной. Военные госпитали также выступают в качестве ранних адоптеров биорезорбируемых технологий закрытия для боевых ранений, предоставляя доказательные точки, которые распространяются на гражданские учреждения.

По конечным пользователям: Трансформация больниц обеспечивает рост домашней медицины

Больницы и специализированные клиники лечения ран контролировали 50,23% рынка устройств для лечения ран в Саудовской Аравии в 2024 году благодаря централизованным бюджетам и доступности квалифицированного персонала. ИИ-планирование сократило время ожидания в госпитале им. короля Фейсала до 6 часов, что увеличивает пропускную способность процедур и потребление устройств. Клиники, прикрепленные к больницам третичного уровня, выступают в качестве пилотных площадок для умных повязок, которые интегрируются с электронными записями.

Учреждения домашнего здравоохранения, развивающиеся со среднегодовым темпом роста 5,69%, выигрывают от телемедицины и предпочтений пациентов к домашнему восстановлению. Портативные насосы NPWT с восьмидневным временем работы батареи позволяют удаленное лечение, и страховщики теперь покрывают загрузку фотографий ран для диабетических членов. Модули обучения опекунов на арабском языке показывают сильное вовлечение, повышая соблюдение смены повязок. Учреждения долгосрочного ухода продолжают корректировать протоколы для размещения повязок от пролежней с датчиками, которые предупреждают персонал до разрушения тканей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу закупки: Институциональное доминирование сталкивается с розничным разрушением

Институциональные закупки сохранили 64,56% доли рынка устройств для лечения ран в Саудовской Аравии в 2024 году, поскольку массовые заявки NUPCO закрепляют государственный спрос. Рамочные контракты включают объемные уровни, которые запускают ценовые скидки, поощряя больницы стандартизировать бренды. Оговорки локализации требуют растущую долю саудовских компонентов, направляя глобальных поставщиков к совместным предприятиям.

Розничный/безрецептурный канал, растущий на 5,87% ежегодно, использует потребительский интерес к профилактическому уходу и удобству электронной коммерции. Аптеки выделяют наборы для диабетической стопы рядом с глюкометрами, и QR-коды на упаковках связывают покупателей с обучающими видео. Отечественные производители используют более низкие расходы на доставку для предложения конкурентных цен на марлю и гидроколлоидные линейки. Передовые устройства остаются в основном институциональными, поскольку профессиональный надзор и коды возмещения еще не полностью мигрировали в розничную торговлю.

Географический анализ

Центральный регион во главе с Эр-Риядом размещает большинство больниц третичного уровня и потребляет наибольшую долю продуктов рынка устройств для лечения ран в Саудовской Аравии. Правительственные агентства со штаб-квартирами в столице также контролируют централизованные закупки, что направляет раннее развертывание технологий в близлежащие учреждения. Пилоты ИИ-сортировки ран показывают наивысшую проникновение здесь и влияют на общенациональные обновления протоколов.

Западный регион с Джиддой и Меккой выигрывает от притока медицинских туристов во время сезонов хаджа, которые часто имеют хронические состояния, усугубленные путешествиями. Больницы имеют специализированные многоязычные команды лечения ран, которые стимулируют более высокое использование NPWT. Доходы от религиозного туризма обеспечивают постоянные капитальные модернизации, которые благоприятствуют передовым повязкам с доказательствами быстрого заживления.

Промышленная рабочая сила Восточного региона повышает частоту производственных травм, поэтому травматологические и ожоговые центры закупают большие объемы устройств для закрытия ран. Нефтяные установки партнерствуют с местными клиниками для хранения аварийных наборов для ран, создавая стабильный отбор для поставщиков. Регион также размещает несколько новых заводов устройств, которые сокращают время доставки на все рынки Залива.

Северные и южные провинции остаются меньшими по стоимости, однако регистрируют рост выше среднего, поскольку инвестиции в телемедицину Видения 2030 позволяют клиницистам управлять сложными ранами удаленно. Ограничения холодовой цепи в этих областях препятствуют принятию биоактивных повязок, но отечественное производство стабильных при хранении гидроволоконных пакетов начало заполнять пробелы. Мобильные клиники, оснащенные NPWT-насосами с синхронизацией планшетов, теперь путешествуют по отдаленным деревням, расширяя охват рынка.

Инвестиции в цифровое здравоохранение в размере 1,5 млрд долларов США в ИТ-инфраструктуру поддерживают национальный реестр ран, который стандартизирует ориентиры лечения по всем регионам и направляет справедливое распределение продуктов. Поскольку демографическое старение ускоряется общенационально, каждый кластер согласует закупки с прогнозами нагрузки хронических ран, поддерживая устойчивое расширение рынка.

Конкурентная среда

Рынок устройств для лечения ран в Саудовской Аравии содержит смесь глобальных мажоров и все более способных местных фирм. Smith+Nephew, Mölnlycke и ConvaTec поддерживают лидерство брендов через непрерывные НИОКР и экспертизу соответствия SFDA. Их стратегии вращаются вокруг соглашений местной сборки, которые удовлетворяют квоты локализации, обеспечивая при этом последовательность качества. Mölnlycke расширила свою долю в саудовском совместном предприятии до 60% в марте 2025 года, сигнализируя о долгосрочной приверженности внутреннему производству.

Отечественные игроки, такие как Arabian International Healthcare Holding (TIBBIYAH) и Saudi Mais, выигрывают значительные тендеры NUPCO, сочетая конкурентные цены с быстрой доставкой. Эти фирмы используют близость к промышленным городам для минимизации логистических расходов и быстрого реагирования на экстренные заказы. Стартапы, сосредотачивающиеся на биоэлектрических умных повязках и недорогих вариантах NPWT, заполняют технологические пробелы, которые многонациональные компании упускают, и несколько владеют патентами, поданными в Саудовское управление интеллектуальной собственности.

Активность поглощений сосредотачивается на биопрепаратах и цифровом мониторинге. Покупка CartiHeal компанией Smith+Nephew за 180 млн долларов США добавляет экспертизу регенерации хряща, которая может мигрировать в каркасы хронических ран. Сделка ConvaTec с Triad Life Sciences укрепляет ее передовую линейку биоматериалов. Поставщики теперь объединяют аналитические панели управления, которые подают данные изображений ран в ИИ-движки, предоставляя поддержку клинических решений и привязывая клиентов к экосистемным подпискам.

Лидеры отрасли устройств для лечения ран в Саудовской Аравии

-

Smith and Nephew

-

ConvaTec Inc.

-

Medtronic Plc

-

Coloplast

-

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Март 2025: Mölnlycke Health Care расширила свою долю с 33,3% до 60%, став мажоритарным акционером в Tamer Mölnlycke Care, укрепляя местное производство и дистрибуцию.

- Март 2025: AMS BioteQ подписала меморандум о взаимопонимании с четырьмя дистрибьюторами Ближнего Востока для запуска своей серии средств для лечения ран SIPSIP в Саудовской Аравии с продажами, запланированными на вторую половину 2025 года.

- Ноябрь 2024: Местный крем Bonvadis получил разрешение на маркетинг медицинских устройств для всех показаний ран по всей Саудовской Аравии.

Область охвата отчета о рынке устройств для лечения ран в Саудовской Аравии

Продукты для лечения ран в основном используются для лечения сложных ран. Раны и травмы являются распространенными недугами, которые поражают миллиарды людей во всем мире. Продукты высоко устойчивы к экологическим ингибиторам и посторонним частицам и используются медсестрой под распоряжениями и наблюдением врача по многим причинам.

Рынок устройств для лечения ран в Саудовской Аравии сегментирован по продуктам (средства для лечения ран (повязки, бинты, местные средства и устройства для лечения ран), средства для закрытия ран (шовный материал, хирургические скобы, тканевые адгезивы, герметики и клеи)) и типу ран (хронические раны (диабетическая язва стопы, пролежень, артериальная и венозная язва и другие хронические раны) и острые раны (хирургические раны, ожоги и другие острые раны)). Отчет предоставляет стоимость (в млн долларов США) для вышеуказанных сегментов.

| Средства для лечения ран | Повязки | Традиционные марлевые повязки и ленточные повязки |

| Передовые повязки | ||

| Устройства для лечения ран | Терапия отрицательным давлением ран (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электрической стимуляции | ||

| Другие устройства для лечения ран | ||

| Местные средства | ||

| Другие продукты для лечения ран | ||

| Средства для закрытия ран | Швы | |

| Хирургические скобы | ||

| Тканевые адгезивы, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники лечения ран |

| Учреждения долгосрочного ухода |

| Учреждения домашнего здравоохранения |

| Институциональные закупки |

| Розничный / безрецептурный канал |

| По продуктам | Средства для лечения ран | Повязки | Традиционные марлевые повязки и ленточные повязки |

| Передовые повязки | |||

| Устройства для лечения ран | Терапия отрицательным давлением ран (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электрической стимуляции | |||

| Другие устройства для лечения ран | |||

| Местные средства | |||

| Другие продукты для лечения ран | |||

| Средства для закрытия ран | Швы | ||

| Хирургические скобы | |||

| Тканевые адгезивы, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечным пользователям | Больницы и специализированные клиники лечения ран | ||

| Учреждения долгосрочного ухода | |||

| Учреждения домашнего здравоохранения | |||

| По способу закупки | Институциональные закупки | ||

| Розничный / безрецептурный канал | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка устройств для лечения ран в Саудовской Аравии?

Рынок составляет 230,51 млн долларов США в 2025 году и прогнозируется достичь 290,49 млн долларов США к 2030 году.

Какая категория продуктов лидирует на рынке?

Средства для лечения ран лидируют с 64,54% доли рынка, стимулируемые передовыми повязками и обязательным принятием NPWT.

Почему учреждения домашнего здравоохранения растут так быстро?

Расширение телемедицины и страхового покрытия портативных устройств толкают сегмент домашней медицины к среднегодовому темпу роста 5,69%.

Как Видение 2030 влияет на рост рынка?

Видение 2030 финансирует расширение больниц, обязывает передовые терапии и поддерживает местное производство, все это повышает спрос на устройства.

Какое ограничение наиболее влияет на принятие передовых устройств?

Высокие первоначальные затраты и пробелы в возмещении расходов на амбулаторную NPWT препятствуют быстрому принятию, особенно в сельских учреждениях.

Какие регионы показывают наибольший потенциал роста?

Северные и южные провинции регистрируют рост выше среднего благодаря развертыванию телемедицины и проникновению мобильных клиник, несмотря на меньшие текущие объемы.

Последнее обновление страницы: