Размер и доля рынка управления лечением ран в ОАЭ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

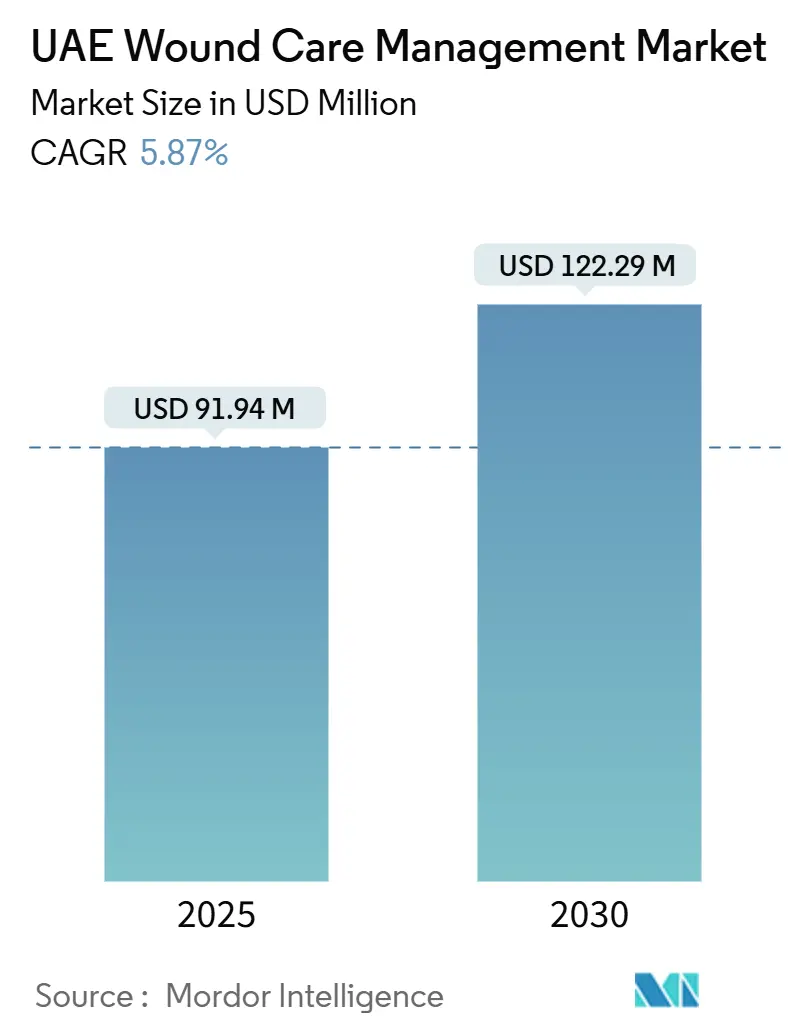

| Размер Рынка (2025) | 91.94 Миллион долларов США |

| Размер Рынка (2030) | 122.29 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.87% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления лечением ран в ОАЭ от Mordor Intelligence

Рынок управления лечением ран в ОАЭ оценивается в 91,94 млн долларов США в 2025 году и, по прогнозам, достигнет 122,29 млн долларов США к 2030 году, увеличиваясь с СГТР 5,87%. Рост спроса отражает двойную роль страны как регионального центра здравоохранения и направления медицинского туризма для тех, кто ищет передовое лечение ран. Внедрение современных повязок, нервно-мышечных электростимулирующих устройств и 4D-биопечатных трансплантатов ускоряется, поскольку больницы конкурируют по клиническим результатам и скорости заживления. Растущие объемы хирургических операций, высокая распространенность диабета и новые требования к качеству домашнего ухода добавляют дополнительный импульс, в то время как экстремально жаркие логистические условия и пробелы в возмещении расходов сдерживают темпы внедрения. Рыночная конкуренция остается фрагментированной, с многонациональными компаниями, региональными специалистами и технологическими стартапами, борющимися за больничные контракты, партнерства в области домашнего ухода и инициативы по локализации продукции.

Ключевые выводы отчета

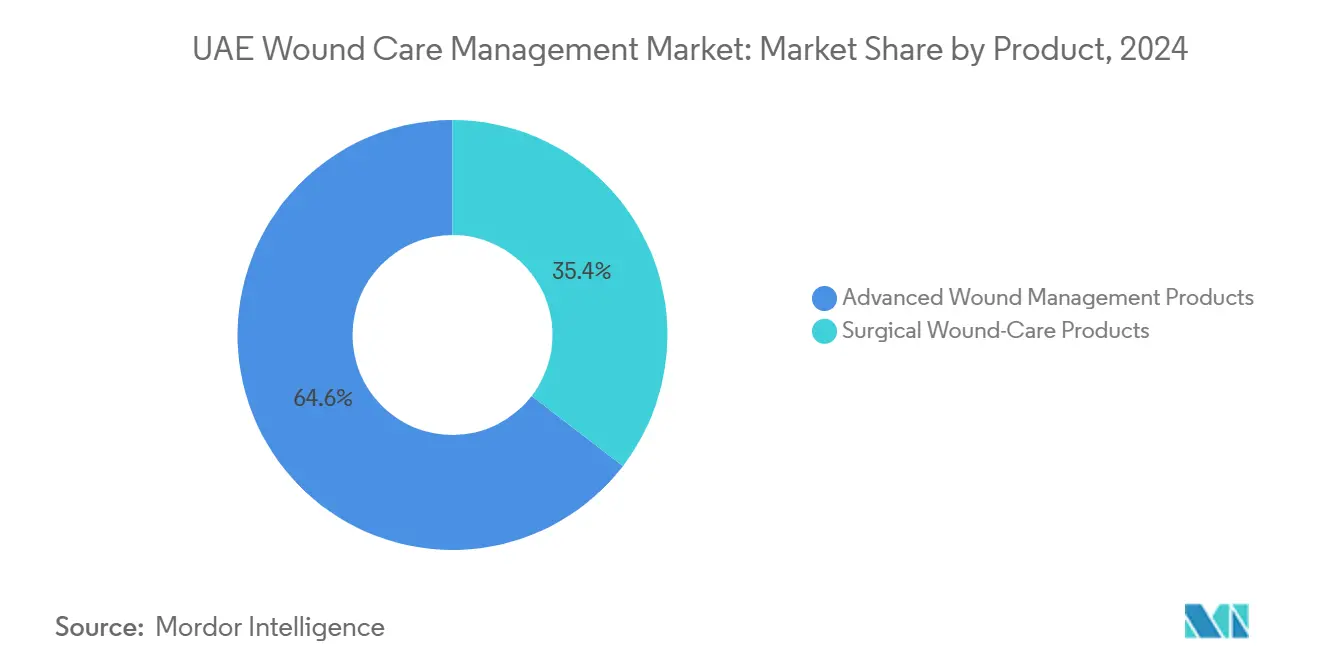

- По категории продуктов продукты современного лечения ран лидировали с долей дохода 64,56% в 2024 году; прогнозируется, что хирургические продукты для ухода за ранами будут расширяться с СГТР 6,45% до 2030 года.

- По типу ран хронические раны составили 61,21% доли рынка управления лечением ран в ОАЭ в 2024 году, тогда как острые раны развиваются с СГТР 6,87% до 2030 года.

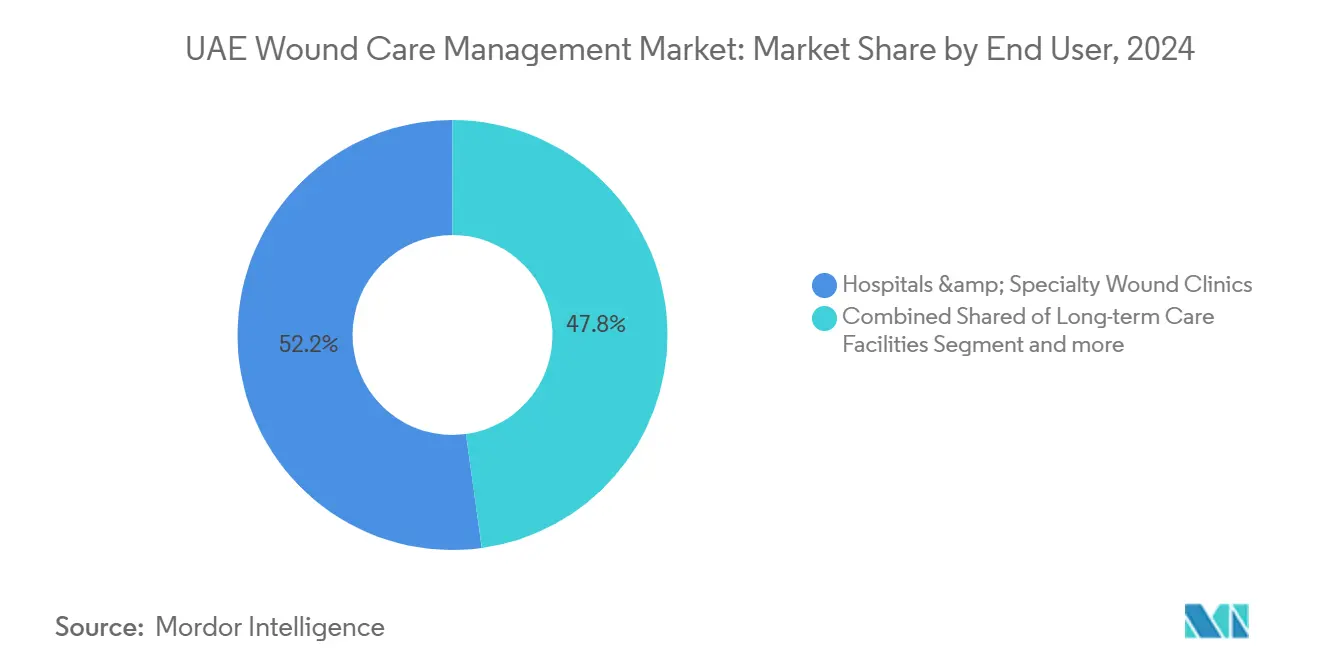

- По сфере конечного использования больницы и специализированные клиники лечения ран занимали 52,17% размера рынка управления лечением ран в ОАЭ в 2024 году, но домашние медицинские учреждения растут быстрее всего с СГТР 6,98%.

- По способу покупки институциональные закупки захватили 66,34% спроса в 2024 году, однако розничный/безрецептурный канал растет с СГТР 6,41% до 2030 года.

Тенденции и аналитика рынка управления лечением ран в ОАЭ

Анализ влияния факторов роста

| Фактор роста | (~) % влияние на прогноз СГТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости хроническими ранами (язвы диабетической стопы, пролежни) | +1.8% | Национальный, сосредоточен в Дубае и Абу-Даби | Долгосрочный (≥ 4 лет) |

| Рост хирургических и травматологических процедур | +1.2% | Национальный, с лидерством Дубая и Абу-Даби | Среднесрочный (2-4 года) |

| Быстрый рост стареющего/экспатского населения ОАЭ и расходов на здравоохранение | +1.0% | Национальный, с переходом на Северные Эмираты | Долгосрочный (≥ 4 лет) |

| Федеральные инвестиции в рамках Стратегии здравоохранения Дубая | +0.8% | Ориентированный на Дубай, с региональным расширением | Среднесрочный (2-4 года) |

| Ключевые показатели эффективности заживления ран, установленные Управлением здравоохранения Дубая для больниц | +0.5% | Специфично для Дубая, потенциальное национальное внедрение | Краткосрочный (≤ 2 лет) |

| Ускоряющийся приток медицинского туризма для передового лечения ран | +0.4% | Сосредоточен на Дубае и Абу-Даби | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости хроническими ранами способствует расширению рынка

Высокая распространенность диабета лежит в основе устойчивого роста язв диабетической стопы, в то время как исследования подошвенного давления, фиксирующие пиковые усилия в 911 кПа, связывают механику походки с риском образования язв. Полирезистентные организмы осложняют уход, при этом уровень устойчивого к метициллину золотистого стафилококка достигает 25-35% в больницах стран ССАГПЗ. В ответ Министерство здравоохранения и профилактики внедрило 4D-биопечать для создания специфичных для пациента трансплантатов для диабетических ран, укрепляя технологическое лидерство рынка управления лечением ран в ОАЭ. Медсестринский персонал - 63 366 специалистов на 19 102 койки - теперь следует усовершенствованным протоколам профилактики пролежней, которые улучшают результаты в острых и домашних условиях. Совокупно эти факторы повышают спрос на современные повязки, противомикробные гели и решения удаленного мониторинга.

Рост хирургических и травматологических процедур стимулирует внедрение продукции

Национальная сеть больниц обеспечивает растущие объемы ортопедических, сердечно-сосудистых и бариатрических операций, которые требуют специализированных материалов для закрытия и систем профилактики инфекций. Система КПЭ отделения неотложной помощи Дубая требует своевременного лечения ран [1]Управление здравоохранения Дубая, "Руководство по отчетности КПЭ служб отделений неотложной помощи," dha.gov.ae, направляя больницы к более быстродействующим тканевым клеям и устройствам отрицательного давления для лечения ран. Медицинские туристы добавляют дополнительный объем, поскольку такие учреждения, как Американская больница Дубая, продвигают комплексные хирургические пакеты через 30 зарубежных офисов. Хирургический рост, таким образом, катализирует внедрение противомикробных швов, коллагеновых повязок и послеоперационных компрессионных систем.

Стареющая демография экспатов повышает потребности долгосрочного ухода

Более пожилая рабочая сила экспатов повышает распространенность венозных язв ног и пролежней, стимулируя спрос за пределами больниц третичного уровня в учреждения долгосрочного и общественного ухода. Программа качества JAWDA в Абу-Даби теперь требует ежеквартальной отчетности о заболеваемости пролежнями в службах домашнего ухода, позиционируя повязки с поддержкой данных и теле-раневые платформы как необходимые для соответствия требованиям. Этот демографический сдвиг поддерживает структурную потребность в профилактических пенных повязках, силиконовых пяточных протекторах и программах обучения медсестер по всей стране.

Федеральные инвестиции в рамках Стратегии здравоохранения Дубая ускоряют внедрение технологий

Целевые капитальные проекты добавляют 5 770 лицензированных учреждений, включая 5 021 частную клинику, создавая масштаб для закупок средств лечения ран. Стандарты амбулаторной помощи Управления здравоохранения Дубая требуют аудитов инфекционного контроля и протоколов лечения ран, основанных на доказательствах, побуждая системы здравоохранения переходить на повязки, балансирующие влагу, и инструменты цифровой документации. Циклы закупок благоприятствуют поставщикам, способным объединить обучение, информационные панели данных и местное складирование, ускоряя проникновение на рынок интегрированных наборов для лечения ран.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз СГТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость современных расходных материалов и устройств | -0.9% | Национальный, сильнее в Северных Эмиратах | Среднесрочный (2-4 года) |

| Ограниченное возмещение расходов на амбулаторные модальности | -0.7% | По всей стране, зависит от страховщика | Долгосрочный (≥ 4 лет) |

| Риск экстремально жаркой логистики для биологических повязок | -0.4% | По всей стране, пик летом | Краткосрочный (≤ 2 лет) |

| Нехватка сертифицированных медсестер по уходу за ранами | -0.3% | Фокус на Северных Эмиратах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ценовые барьеры ограничивают внедрение передовых технологий

Премиальные гидроволокнистые повязки, насосы отрицательного давления и гипербарические камеры увеличивают бюджеты закупок в небольших клиниках, особенно в Северных Эмиратах с более жесткими финансовыми ограничениями. Требования к хранению и холодовой цепи увеличивают эксплуатационные расходы во время летних пиков в 45°C, побуждая к селективному развертыванию и зависимости от массовых тендеров в Дубае и Абу-Даби. Поэтому провайдеры взвешивают клинические выгоды против коэффициентов выплат при внедрении модальностей следующего поколения, таких как гели факторов роста и биоинженерные заменители кожи.

Ограничения возмещения расходов ограничивают доступ к амбулаторной помощи

Правила страхового урегулирования часто объединяют очистку ран с оценочными сборами, ограничивая отдельное выставление счетов за современные модальности. Медсестры домашнего ухода должны документировать строгие критерии, прежде чем плательщики авторизуют терапию отрицательного давления, задерживая начало и перекладывая расходы на пациентов [2]Daman, "Лечение ран - Руководство по урегулированию," damanhealth.ae. В результате внедрение портативных насосов, умных повязок и одноразовых устройств NPWT остается сосредоточенным в премиальных планах и самофинансируемых сегментах экспатов.

Сегментный анализ

По продуктам: передовые технологии стимулируют рост премиум-сегмента

Продукты современного лечения ран составили 64,56% рынка управления лечением ран в ОАЭ в 2024 году, отражая сильный спрос на альгинатные, гидроколлоидные и противомикробные пенные повязки, используемые в хронических и послеоперационных условиях. Развертывание 4D-биопечатных трансплантатов для язв диабетической стопы подчеркивает предпочтение больниц регенеративным терапиям, которые сокращают циклы заживления. Хирургические продукты для ухода за ранами, хотя и меньшие по размеру, готовы развиваться с СГТР 6,45%, поскольку объемы лапароскопических и ортопедических операций растут, стимулируя продажи рассасывающихся швов, тканевых герметиков и гемостатических пластырей.

Шаги местного производства - такие как фабрика Ayu Life Sciences стоимостью 33 млн дирхамов ОАЭ в Джебель Али - обещают импортозамещение, потенциально стабилизируя цены и защищая больницы от потрясений цепи поставок. Отрасль управления лечением ран в ОАЭ продолжает ценить продукты, которые интегрируют контроль влажности, противомикробное действие и захват данных для отчетности КПЭ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: доминирование хронического ухода встречается с ускорением роста острых состояний

Хронические раны представляли 61,21% доли рынка управления лечением ран в ОАЭ в 2024 году, стимулируемые язвами диабетической стопы, венозными язвами ног и пролежнями, распространенными среди пожилых экспатов. Больницы инвестируют в коллагеновые матрицы, серебряные альгинаты и компрессионные системы, которые решают проблемы биопленок и венозной недостаточности.

Прогнозируется, что острые раны будут расширяться быстрее, с СГТР 6,87%, поддерживаемые растущей хирургической пропускной способностью и травматологическими службами, которые требуют клеев быстрого закрытия и современных гемостатических средств. По мере роста размера рынка управления лечением ран в ОАЭ для принадлежностей острых ран, поставщики подчеркивают наборы простоты использования, подходящие для экстренных условий, где КПЭ УЗД указывают строгие временные рамки от двери до закрытия. Поэтому отрасль управления лечением ран в ОАЭ балансирует хронические протоколы с готовыми к травмам продуктами в своей многоуровневой системе здравоохранения.

По конечному пользователю: трансформация домашнего здравоохранения бросает вызов доминированию больниц

Больницы и специализированные клиники занимали 52,17% доходов 2024 года, получая выгоду от многодисциплинарных команд и путей возмещения, адаптированных к стационарному уходу. Они остаются основными клиентами для консолей отрицательного давления, гипербарических сьютов и биосинтетических трансплантатов.

Однако домашние медицинские учреждения покажут СГТР 6,98%, поскольку теле-консультации, портативные насосы NPWT и повязки без клея, такие как HidraWear, набирают обороты. Размер рынка управления лечением ран в ОАЭ для домашних услуг расширяется, поскольку метрики JAWDA связывают страховые выплаты с предотвращением пролежней и показателями повторной госпитализации [3]Источник: Департамент здравоохранения, "Руководство JAWDA по службам домашнего здравоохранения," doh.gov.ae. Интерес инвесторов сосредоточен на цифровых платформах, которые соединяют медсестер, врачей и фармацевтов в реальном времени, позиционируя отрасль управления лечением ран в ОАЭ для гибридных путей ухода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу покупки: рост розничной торговли бросает вызов институциональным закупкам

Институциональные закупки составили 66,34% покупок в 2024 году, отражая централизованные тендеры Управления здравоохранения Дубая, SEHA и частных сетей. Массовые заказы закрепляют поставки пенных повязок, противомикробных гелей и устройств закрытия в стационарных отделениях и операционных.

Прогнозируется, что розничный/безрецептурный канал будет расти с СГТР 6,41%, поскольку аптеки расширяют запасы силиконовых гелевых листов, гидроколлоидных пластырей и увлажнителей ран для режимов после выписки. Кампании потребительского образования в сочетании с обучением фармацевтов расширяют доступ, облегчая давление на амбулаторные клиники. Тем не менее, совместные страховые выплаты за безрецептурные товары остаются ограниченными, ограничивая объем до эволюции рамок возмещения.

Географический анализ

Дубай и Абу-Даби образуют коммерческое сердце рынка управления лечением ран в ОАЭ, размещая флагманские учреждения, такие как больница Рашид и клиника Кливленда в Абу-Даби, которые привлекают региональных и международных пациентов. Оба эмирата используют брендинг медицинского туризма, при этом город здравоохранения Дубая и зарубежные офисы Американской больницы направляют сложные случаи ран в местные центры. Инвестиции в программы лечения ран, связанные с данными, соответствуют стандартам амбулаторной помощи УЗД и КПЭ экстренной помощи, обеспечивая последовательное внедрение интегрированных повязок, цифровой фотографии и панелей результатов.

Абу-Даби дополняет это, обеспечивая соблюдение эталонов качества JAWDA в государственном и частном секторах, заставляя провайдеров регистрировать показатели пролежней и время заживления. Эти мандаты требуют интеграции электронных медицинских карт и готовых к аналитике повязок, которые загружают тенденции экссудата для обзора клиницистов. В результате платформы лечения ран с программным обеспечением получают опору наряду с традиционными расходными материалами.

Северные Эмираты - Шарджа, Аджман, Рас-аль-Хайма, Фуджейра и Умм-аль-Кайвайн - представляют более низкую плотность учреждений и проблемы с рабочей силой. Выпускники стипендиальных программ часто переезжают на юг, оставляя нехватку сертифицированных медсестер по лечению ран, что ограничивает внедрение передовых терапий. Тем не менее, инициативы Министерства здравоохранения и профилактики, такие как портативные лаборатории 4D-биопечати, нацелены на распространение передового ухода по всей стране, сигнализируя о долгосрочной конвергенции уровней услуг.

Конкурентный ландшафт

Рынок управления лечением ран в ОАЭ умеренно фрагментирован. Глобальные лидеры, такие как Mölnlycke, ConvaTec и Smith+Nephew, поставляют широкие портфолио повязок, NPWT и биохирургии, используемых в институциональных тендерах. Они конкурируют с технологическими инноваторами, такими как Sky Medical Technology, чье нервно-мышечное стимулирующее устройство geko было принято Genesis Healthcare, Dubai London Hospital и Mediclinic Parkview Hospital, ускоряя послеоперационную микроциркуляцию.

Местное производство появляется как дифференциатор. Предстоящий завод Ayu Life Sciences в Джебель Али будет производить линии искусственной кожи Velgraft и Velvert, потенциально снижая зависимость от импорта и сроки таможенного оформления. Дистрибьюторские альянсы также формируют конкуренцию; Hidramed Solutions предоставила Razan Medical трехлетнюю эксклюзивность на свои повязки без клея, расширяя доступ через аптечные каналы и каналы домашнего ухода.

Возможности цифрового здравоохранения предлагают дополнительные конкурентные рычаги. Поставщики, интегрирующие ИИ изображений ран, сенсоры экссудата и автоматически генерируемые отчеты КПЭ, тесно соответствуют потребностям соответствия УЗД и МЗП. По мере роста объемов домашнего ухода поставщики, которые объединяют платформы теле-ухода с расходными материалами, готовы получить долю, особенно в программах хронического ухода, поддерживаемых страховщиками.

Лидеры отрасли управления лечением ран в ОАЭ

-

Smith & Nephew Plc

-

Medtronic Plc

-

Coloplast A/S

-

ConvaTec Group plc

-

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Ayu Life Sciences выделила 33 млн дирхамов ОАЭ (8,99 млн долларов США) на завод в свободной зоне Джебель Али для продуктов искусственной кожи Velgraft, Velvert и VelNez, нацеливаясь на запуск в конце 2025 года с возможностями дистрибуции в ССАГПЗ

- Январь 2025: Управление здравоохранения Дубая ввело стандарты амбулаторных учреждений, которые повышают протоколы ухода за ранами, инфекционный контроль и документацию в клиниках по всему эмирату.

- Сентябрь 2024: OXYBARICA объявила о планах выхода на Ближний Восток для систем гипербарической кислородной терапии, приоритизируя центры диабетических язв и радиационных повреждений в Дубае и Абу-Даби

- Сентябрь 2024: Hidramed Solutions подписала трехлетнее соглашение о дистрибуции с Razan Medical для повязок без клея HidraWear после одобрения регулятора ОАЭ.

Область охвата отчета по рынку управления лечением ран в ОАЭ

Управление лечением ран в основном используется для лечения сложных ран. Раны и травмы являются обычными недугами, которые затрагивают миллиарды людей по всему миру. Некоторые из ран более глубокие и нуждаются в медицинской помощи для предотвращения инфекции и потери функции из-за подлежащих структур, таких как сухожилия, артерии, кости, нервы и мышцы.

Рынок управления лечением ран в ОАЭ сегментирован по продуктам (продукт современного лечения ран (современная раневая повязка), устройство раневой терапии (устройство снятия давления, система отрицательного давления для лечения ран (NPWT) и кислородное и гипербарическое кислородное оборудование) и хирургический продукт для ухода за ранами (шов и скоба и тканевый клей, герметик и клей)) и конечному пользователю (больница и специализированные клиники лечения ран и учреждения долгосрочного ухода). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Продукты современного лечения ран | Современные раневые повязки | Пенные повязки |

| Гидроколлоидные повязки | ||

| Пленочные повязки | ||

| Альгинатные повязки | ||

| Гидрогелевые повязки | ||

| Другие современные повязки | ||

| Устройства раневой терапии | Устройства снятия давления | |

| Системы отрицательного давления для лечения ран (NPWT) | ||

| Кислородное и гипербарическое кислородное оборудование | ||

| Устройства электростимуляции | ||

| Другие терапевтические устройства | ||

| Хирургические продукты для ухода за ранами | Швы и скобы | |

| Тканевые клеи / герметики / клеи | ||

| Хронические раны | Язвы диабетической стопы |

| Венозные язвы ног | |

| Пролежни | |

| Острые раны | Хирургические / травматические раны |

| Ожоги |

| Больницы и специализированные клиники лечения ран |

| Учреждения долгосрочного ухода |

| Домашние медицинские учреждения |

| Институциональные закупки |

| Розничный / безрецептурный канал |

| По продуктам | Продукты современного лечения ран | Современные раневые повязки | Пенные повязки |

| Гидроколлоидные повязки | |||

| Пленочные повязки | |||

| Альгинатные повязки | |||

| Гидрогелевые повязки | |||

| Другие современные повязки | |||

| Устройства раневой терапии | Устройства снятия давления | ||

| Системы отрицательного давления для лечения ран (NPWT) | |||

| Кислородное и гипербарическое кислородное оборудование | |||

| Устройства электростимуляции | |||

| Другие терапевтические устройства | |||

| Хирургические продукты для ухода за ранами | Швы и скобы | ||

| Тканевые клеи / герметики / клеи | |||

| По типу ран | Хронические раны | Язвы диабетической стопы | |

| Венозные язвы ног | |||

| Пролежни | |||

| Острые раны | Хирургические / травматические раны | ||

| Ожоги | |||

| По конечному пользователю | Больницы и специализированные клиники лечения ран | ||

| Учреждения долгосрочного ухода | |||

| Домашние медицинские учреждения | |||

| По способу покупки | Институциональные закупки | ||

| Розничный / безрецептурный канал | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка управления лечением ран в ОАЭ?

Рынок составляет 91,94 млн долларов США в 2025 году и, по прогнозам, вырастет до 122,29 млн долларов США к 2030 году.

Какой сегмент продуктов лидирует на рынке управления лечением ран в ОАЭ?

Продукты современного лечения ран занимают наибольшую долю в 64,56% и доминируют в закупках больниц и специализированных клиник.

Почему домашние медицинские услуги быстро растут в сфере управления лечением ран в ОАЭ?

Рост домашнего ухода обусловлен удобством для пациентов, требованиями качества, такими как показатели JAWDA Абу-Даби, и портативными технологиями, которые позволяют сложное управление ранами вне больниц.

Какие факторы ограничивают более широкое внедрение передовых технологий лечения ран?

Высокие затраты на устройства, ограниченное амбулаторное возмещение, экстремально жаркая логистика и нехватка сертифицированных медсестер по лечению ран в меньших эмиратах являются ключевыми барьерами.

Как медицинский туризм влияет на спрос?

Медицинские туристы, ищущие сложные операции в Дубае и Абу-Даби, усиливают спрос на премиальные повязки, системы NPWT и регенеративные терапии, которые ускоряют восстановление и минимизируют рубцы.

Какие эмираты генерируют большую часть доходов от управления лечением ран в ОАЭ?

Лидируют Дубай и Абу-Даби, поддерживаемые передовой инфраструктурой, регулятивными КПЭ и целевыми федеральными инвестициями, которые стимулируют последовательное внедрение передовых решений для лечения ран.

Последнее обновление страницы: