Размер и доля рынка устройств для ухода за ранами в Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

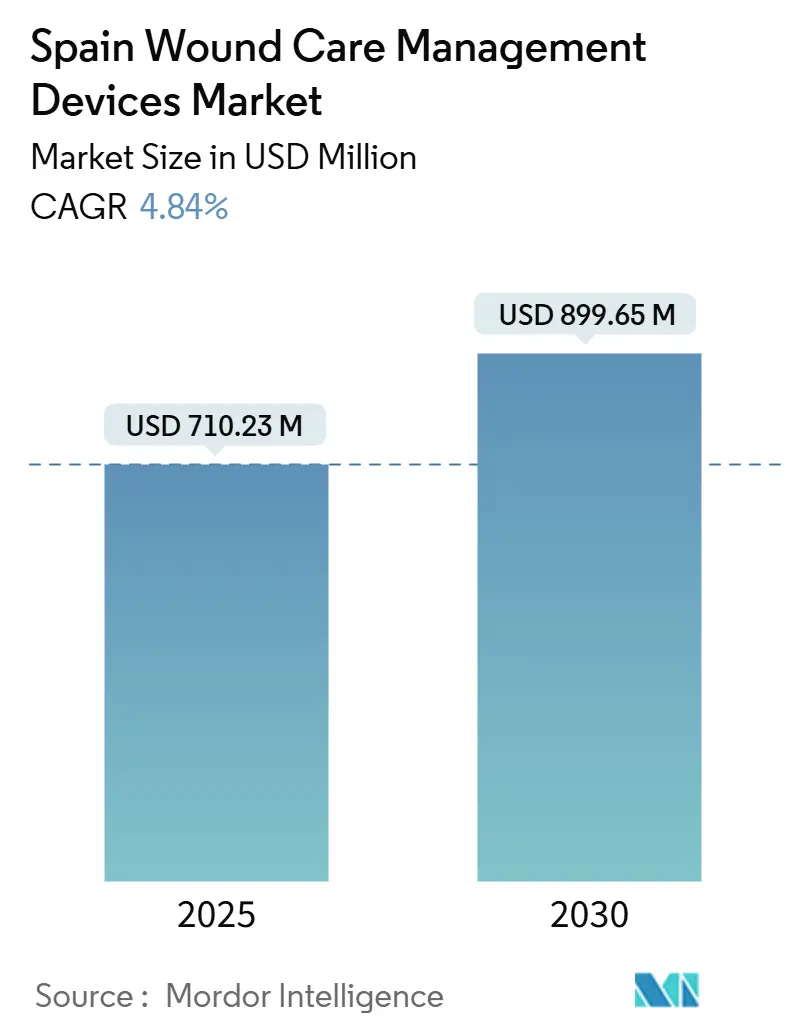

| Размер Рынка (2025) | 710.23 Миллион долларов США |

| Размер Рынка (2030) | 899.65 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.84% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств для ухода за ранами в Испании от Mordor Intelligence

Размер рынка устройств для ухода за ранами в Испании составляет 710,23 млн долларов США в 2025 году и, по прогнозам, достигнет 899,65 млн долларов США к 2030 году, увеличиваясь с CAGR 4,84% в течение периода. Рост продолжительности жизни, при котором ожидается, что 37,2% жителей будет старше 65 лет к 2052 году, усиливает спрос на терапию хронических ран. Национальная распространенность диабета 2-го типа 14,7% и 30,3% среди людей старше 70 лет дополнительно стимулирует рынок устройств для ухода за ранами в Испании, поскольку диабетические язвы стопы требуют специализированного ухода. Децентрализованные закупки в 17 автономных сообществах приводят к различиям в стоимости, но стимулируют внедрение продвинутых повязок и терапии ран отрицательным давлением (NPWT) для снижения затрат на пациента. Хронические раны составляют 60,34% выручки, в то время как острые раны растут быстрее в тандеме с восстановлением хирургических процедур [1]Miguel Ángel Díaz-Herrera, The financial burden of chronic wounds in primary care: A real-world data analysis on cost and prevalence,

ScienceDirect, sciencedirect.com. Домашний уход с использованием технологий, включая телемониторинг и портативную NPWT, поддерживает быстрый переход от больничных к амбулаторным условиям.

Ключевые выводы отчета

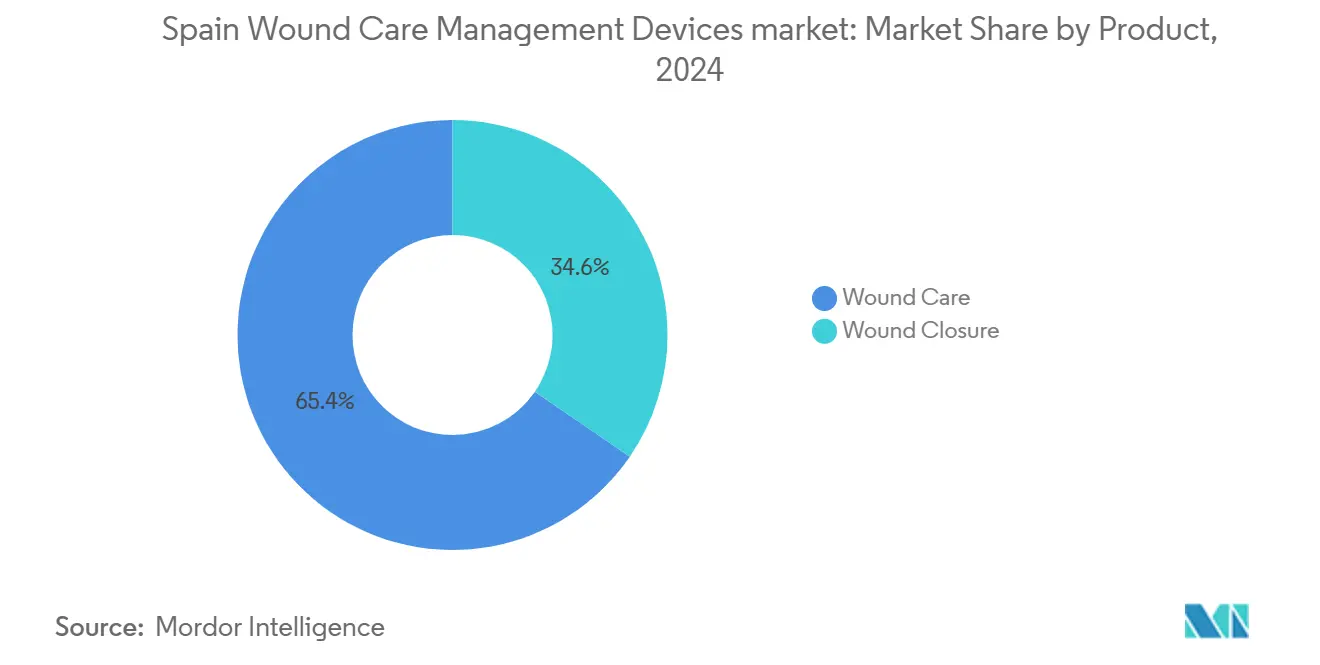

- По категории продуктов устройства для ухода за ранами лидировали с 65,41% долей выручки рынка устройств для ухода за ранами в Испании в 2024 году; продукты для закрытия ран показывают самый быстрый CAGR 5,23% до 2030 года.

- По типу ран хронические раны занимали 60,34% доли рынка устройств для ухода за ранами в Испании в 2024 году, в то время как острые раны демонстрируют наивысший CAGR 5,34% до 2030 года.

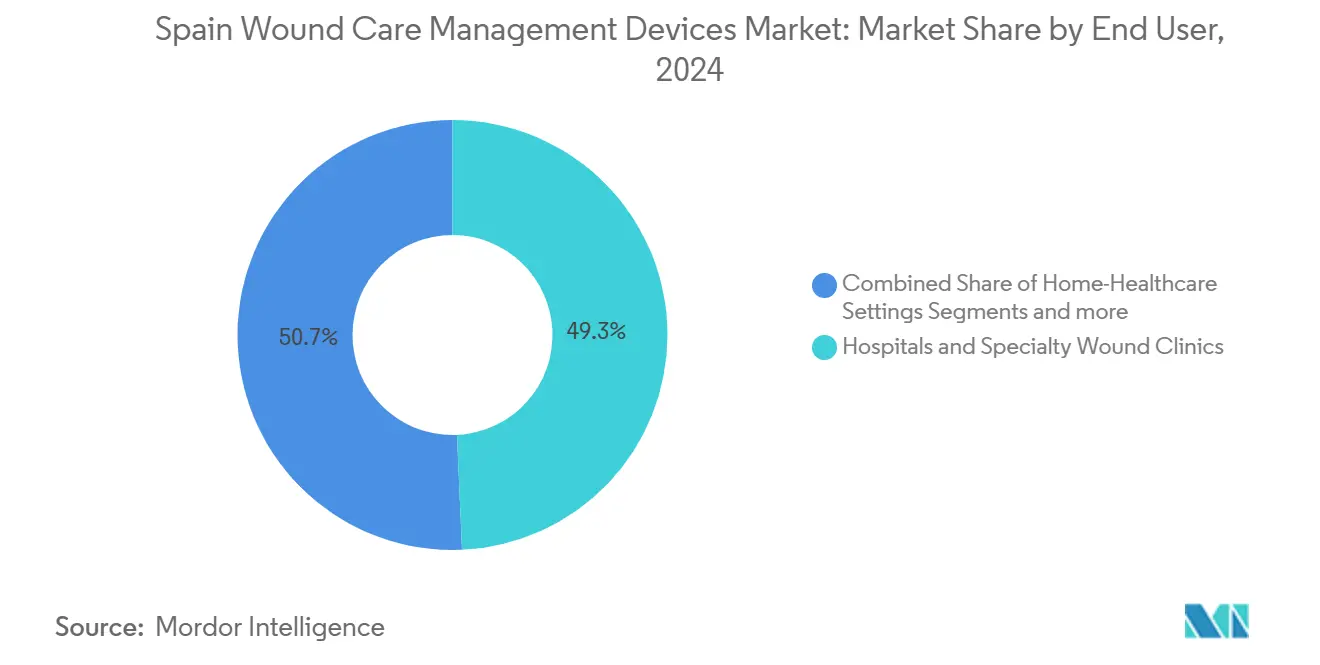

- По конечным пользователям больницы и специализированные клиники составляли 49,29% размера рынка устройств для ухода за ранами в Испании в 2024 году, тогда как домашнее здравоохранение, по прогнозам, будет расширяться с CAGR 5,87% в 2025-2030 годах.

- По способу закупки институциональные закупки доминировали с долей 64,56% в 2024 году; розничные/безрецептурные каналы, по прогнозам, будут расти с CAGR 5,67% до 2030 года.

Тенденции и аналитика рынка устройств для ухода за ранами в Испании

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность диабетических язв стопы и пролежней | +1.2% | Национальная, выше в городских районах | Долгосрочная (≥ 4 лет) |

| Растущий объем плановых и травматологических операций | +0.8% | Крупные столичные регионы | Среднесрочная (2-4 года) |

| Стареющее население, увеличивающее заболеваемость хроническими ранами | +1.5% | Сельские общины | Долгосрочная (≥ 4 лет) |

| Переход из больниц в дома и внедрение домашней NPWT | +0.9% | Каталония, Мадрид, Андалусия | Среднесрочная (2-4 года) |

| Региональные отделения по уходу за ранами под руководством клинических медсестер, снижающие рецидивы | +0.4% | Андалусия, Валенсия, Каталония | Краткосрочная (≤ 2 лет) |

| Платформы электронного здравоохранения для телемониторинга, сокращающие повторные визиты | +0.6% | Пилотные программы по всей стране | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность диабетических язв стопы и пролежней

Диабетические язвы стопы теперь являются основным диагнозом в 90,5% специализированных отделений по уходу за ранами в Испании, генерируя 2,063 млн евро на инфицированный случай при необходимости госпитализации [2]Roberto Da Ros, Burden of Infected Diabetic Foot Ulcers on Hospital Admissions and Costs in a Third-Level Center,

MDPI, mdpi.com. Госпитализация составляет 88% этих расходов и удлиняет заживление до 194 дней против 136 дней для амбулаторного лечения. Продвинутая термографическая ИИ-диагностика дает 95% точность диагностики периферической нейропатии, способствуя более раннему вмешательству, которое снижает заболеваемость язвами [3]Albert Siré Langa, Advanced AI-Driven Thermographic Analysis for Diagnosing Diabetic Peripheral Neuropathy and Peripheral Arterial Disease,

MDPI, mdpi.com. Органы здравоохранения рассматривают инвестиции в продвинутые повязки и NPWT как стратегию экономии средств, которая сдерживает ампутации и повторные госпитализации.

Растущий объем плановых и травматологических операций

Плановые процедуры восстановились в 2024-2025 годах, поддерживая спрос на послеоперационные устройства для закрытия и профилактики инфекций. Вакуумная терапия сократила время заживления и продолжительность пребывания в 41 сложном случае в Университетской клинике Наварры. Многослойные полиуретановые пенные повязки сократили смену повязок на 47,1% и еженедельные затраты на 58,7%. Хирурги все чаще назначают одноразовые системы NPWT, которые позволяют более раннюю выписку и поддерживают амбулаторное наблюдение.

Стареющее население, увеличивающее заболеваемость хроническими ранами

Хронические заболевания генерируют 80% визитов в первичное звено среди пожилых испанцев, а структурированная подготовка медсестер в Андалусии вдвое сократила распространенность хронических ран за два года. Лечение пролежней уже поглощает 600 млн евро ежегодно, но остается ниже уровня США и Великобритании из-за различий в протоколах. Демографическое давление ускоряет спрос на умные матрасы, противомикробные повязки и бандажи с датчиками, которые предотвращают образование язв.

Переход из больниц в дома и внедрение домашней NPWT

Портативная NPWT обеспечивает схожие показатели заживления с стационарными системами, но экономит 4155,98 евро на зажившую рану благодаря меньшим ресурсам и более быстрой выписке. Каталония, Мадрид и Андалусия возглавляют пилотные программы телемониторинга, которые соединяют участковых медсестер со специалистами, способствуя непрерывности ухода. Бюджетные ограничения задерживают общенациональное развертывание, но расширяющееся покрытие электронных рецептов создает цифровую основу для крупномасштабного удаленного наблюдения за ранами.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное национальное возмещение затрат на продвинутые повязки | -0.7% | Национальная, варьируется по регионам | Среднесрочная (2-4 года) |

| Высокая стоимость NPWT и биоинженерных трансплантатов на пациента | -0.5% | Регионы с ограниченным бюджетом | Долгосрочная (≥ 4 лет) |

| Фрагментированные закупки в 17 автономных сообществах | -0.3% | По всей стране | Краткосрочная (≤ 2 лет) |

| Нехватка сертифицированных специалистов по уходу за ранами в первичном звене | -0.4% | Сельские районы | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченное национальное возмещение затрат на продвинутые повязки

Продвинутые устройства нуждаются в маркировке CE через Испанское агентство по лекарственным средствам и медицинским изделиям (AEMPS), но решения о финансировании принимает каждый регион, создавая лоскутное покрытие. Производители ведут переговоры по множественным формулярам, замедляя время выхода на рынок даже при доказанной экономической эффективности через оценки медицинских технологий.

Высокая стоимость NPWT и биоинженерных трансплантатов на пациента

Капитальные требования NPWT сдерживают больницы с ограниченными бюджетами, хотя клинические данные подтверждают более низкие общие затраты на уход после внедрения. Испанские инженеры разрабатывают прототипы недорогих вакуумных систем с сопоставимыми результатами, но восприятие высоких первоначальных затрат сохраняется среди администраторов, сосредоточенных на годовых расходах, а не на пожизненной экономии.

Анализ сегментов

По продукту: доминирование ухода за ранами стимулирует инновации

Продвинутые решения для ухода за ранами занимали 65,41% рынка устройств для ухода за ранами в Испании в 2024 году, во главе с противомикробными пенными повязками, которые сократили еженедельные расходы на лечение на 58,6%. Размер рынка устройств для ухода за ранами в Испании для продуктов закрытия ран растет с CAGR 5,23%, стимулируемый спросом на тканевые адгезивы, которые снижают риск инфекции и обеспечивают более быстрый амбулаторный оборот. Smith+Nephew отметил 12,2% рост продаж в своем местном отделении продвинутых ран после выпуска NPWT-платформы RENASYS EDGE, получившей награду Red Dot, укрепляя динамику бренда.

Шовные материалы остаются доминирующими в устройствах закрытия, но умные герметики, содержащие факторы роста, входят в операционные. Биоинженерные топические агенты продолжают захватывать нишевый спрос на противомикробный контроль, в то время как ферментативные дебридные гели получают внимание в путях диабетического ухода. Появляющиеся повязки с поддержкой интернета вещей передают данные о температуре и экссудате, позволяя клиницистам предсказывать начало инфекции и корректировать терапию без ненужного снятия повязки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ран: хронические раны лидируют несмотря на рост острых

Хронические раны составляли 60,34% доли рынка устройств для ухода за ранами в Испании в 2024 году, поскольку диабетические язвы стопы, венозные язвы ног и пролежни преобладают в стареющем обществе. Размер рынка устройств для ухода за ранами в Испании для острых ран прогнозируется расти с CAGR 5,34% до 2030 года, отражая восстановление хирургических операций и заболеваемость травмами.

Диабетические язвы стопы представляют крупнейший хронический сегмент, коррелируя с 14,7% распространенностью диабета. Пролежни создают значительную нагрузку на ресурсы, но структурированные программы профилактики демонстрируют 50% снижение распространенности под руководством медсестер расширенной практики. Острые хирургические раны выигрывают от профилактической NPWT и противомикробных гидроволоконных повязок, которые сокращают время закрытия.

По конечному пользователю: домашнее здравоохранение становится драйвером роста

Больницы и специализированные клиники захватили 49,29% выручки в 2024 году, подчеркивая их роль в лечении сложных ран. Домашние условия ухода, однако, будут расширяться на 5,87% CAGR по мере созревания портативных NPWT и решений телеконсультаций. Гибкое возмещение домашних визитов и предпочтение пожилых людей домашнего восстановления поддерживают этот рост.

Учреждения долгосрочного ухода поддерживают стабильный спрос учитывая растущее институционализированное пожилое население Испании. Общественные аптеки расширяют доступ, складируя продвинутые повязки, проверенные через руководство клинических медсестер, ограничивая ненужные экстренные консультации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу закупки: рост розничной торговли бросает вызов институциональному доминированию

Институциональные тендеры претендовали на 64,56% продаж в 2024 году, но самолечение пациентов и прямые потребительские каналы расширяются с CAGR 5,67%. Потребители ценят удобство и конфиденциальность при лечении хронических ран, обращаясь к сайтам электронной коммерции, интегрированным с инструментами консультаций фармацевтов.

Региональные пилотные программы закупок на основе ценности, такие как рамочная программа повязок Андалусии, смещают критерии оценки от цены за единицу к общей стоимости ухода, благоприятствуя премиальным технологиям с доказанной экономией результатов.

Географический анализ

Децентрализованная модель Испании формирует паттерны закупок и внедрения в рамках рынка устройств для ухода за ранами в Испании. Каталония, Мадрид и Андалусия лидируют по закупкам благодаря большим бюджетам, академическим больницам и более высоким объемам пациентов. Эти регионы принимают большинство из 42 специализированных отделений по уходу за ранами страны, 35,7% из которых базируются в больницах и 40,5% расположены в центрах здоровья, оставляя сельские районы зависимыми от медсестер первичного звена для ухода за ранами.

Северные регионы, такие как Страна Басков, используют европейские инновационные сети для пилотирования ИИ-термографического скрининга и решений удаленного мониторинга. Ранние последователи сообщают о сокращенных визитах в клиники и более низком рецидивизме через предиктивную аналитику. Средиземноморские прибрежные провинции сталкиваются с наивысшей нагрузкой хронических язв из-за демографического старения и факторов образа жизни. Университетская больница Ла Фе в Валенсии документировала улучшенные результаты, используя вакуумную терапию в педиатрических и взрослых когортах, демонстрируя потенциал передачи технологий соседним регионам.

Модель расширенной практики медсестер Андалусии, которой приписывают сокращение вдвое распространенности хронических ран, воспроизводится в Эстремадуре и Кастилии-Ла-Манче. Несмотря на прогресс, сельские муниципалитеты все еще сталкиваются с нехваткой специалистов, подчеркивая спрос на интуитивные, малообслуживаемые устройства, которые команды первичного звена могут развертывать. Региональные различия в возмещении обязывают поставщиков адаптировать предложения, но национальное принятие электронных медицинских записей способствует гармонизации данных, которая поддерживает более широкие программы теле-ран.

Конкурентная среда

Рынок устройств для ухода за ранами в Испании показывает умеренную концентрацию с ведущими международными корпорациями и гибкими отечественными инноваторами, соревнующимися за размещение в формулярах. Запуск RENASYS EDGE от Smith+Nephew усилил его позицию, предлагая удобные для пользователя элементы управления и удаленный мониторинг давления.

Исследование Mepilex Border Flex от Mölnlycke в Испании подтвердило меньше смен повязок и экономию затрат, усиливая конкурентоспособность тендеров. Coloplast использует тесное сотрудничество с командами стомы и недержания для кросс-продажи раневых повязок в больничных и амбулаторных условиях. Отечественные биотехнологические игроки, такие как Histocell и Genia BioPharma, нацелены на регенеративные трансплантаты, адаптированные к местным клиническим предпочтениям. Эти МСП партнерствуют с университетскими больницами для валидации эффективности и ускорения регионального принятия.

Интеграция цифрового здравоохранения теперь является ключевым дифференциатором. Платформы, которые объединяют фотографирование ран, алгоритмы измерения и панели клиницистов, предоставляют инсайты в реальном времени, помогая поставщикам демонстрировать ценность, основанную на результатах. Органы закупок все чаще требуют доказательства снижения общих затрат, запуская альянсы, где производители совместно разрабатывают тренинговые модули, аналитику данных и услуги цепочки поставок. Компании, способные согласовать коммерческие цели с сдерживанием затрат и клиническими результатами, получают стратегическое преимущество в фрагментированной, но ориентированной на производительность среде.

Лидеры индустрии устройств для ухода за ранами в Испании

Medtronic PLC

Smith & Nephew

ConvaTec Group PLC

Coloplast A/S

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Convatec подтвердила планы первоначального выпуска на рынок ConvaNiox, противомикробной технологии на основе оксида азота, нацеленной на диабетические язвы стопы.

- Март 2025: Monlycke AB сослалась на испанское исследование, показывающее сокращение смен повязок и затрат после перевода пациентов с хроническими ранами на Mepilex Border Flex.

- Апрель 2024: Gradiant и IIS Galicia Sur запустили ICAREWOUNDS, европейский консорциум, нацеленный на комплексные модели ухода за хроническими ранами.

Область отчета по рынку устройств для ухода за ранами в Испании

Согласно области отчета, продукты для ухода за ранами в основном используются для лечения сложных ран. Раны и травмы являются распространенными недугами, которые затрагивают миллиарды людей во всем мире. Продукты высоко устойчивы к экологическим ингибиторам и инородным частицам и используются медсестрой под распоряжением и надзором врача по многим причинам. Уход за ранами (повязки, бандажи, другие продукты для ухода за ранами), закрытие ран (шовные материалы, хирургические степлеры, тканевые адгезивы-полоски-герметики и клеи), и тип ран (хроническая рана (диабетическая язва стопы, пролежень, другие хронические раны), острая рана (хирургические раны, ожоги, другие острые раны, другие острые раны). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Уход за ранами | Повязки | Традиционные марлевые повязки и лейкопластыри |

| Продвинутые повязки | ||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | |

| Кислородные и гипербарические системы | ||

| Устройства электрической стимуляции | ||

| Другие устройства для ухода за ранами | ||

| Топические агенты | ||

| Другие продукты для ухода за ранами | ||

| Закрытие ран | Шовные материалы | |

| Хирургические степлеры | ||

| Тканевые адгезивы, полоски, герметики и клеи | ||

| Хронические раны | Диабетическая язва стопы |

| Пролежень | |

| Венозная язва ноги | |

| Другие хронические раны | |

| Острые раны | Хирургические/травматические раны |

| Ожоги | |

| Другие острые раны |

| Больницы и специализированные клиники по уходу за ранами |

| Учреждения долгосрочного ухода |

| Домашние условия здравоохранения |

| Институциональные закупки |

| Розничный/безрецептурный канал |

| По продукту | Уход за ранами | Повязки | Традиционные марлевые повязки и лейкопластыри |

| Продвинутые повязки | |||

| Устройства для ухода за ранами | Терапия ран отрицательным давлением (NPWT) | ||

| Кислородные и гипербарические системы | |||

| Устройства электрической стимуляции | |||

| Другие устройства для ухода за ранами | |||

| Топические агенты | |||

| Другие продукты для ухода за ранами | |||

| Закрытие ран | Шовные материалы | ||

| Хирургические степлеры | |||

| Тканевые адгезивы, полоски, герметики и клеи | |||

| По типу ран | Хронические раны | Диабетическая язва стопы | |

| Пролежень | |||

| Венозная язва ноги | |||

| Другие хронические раны | |||

| Острые раны | Хирургические/травматические раны | ||

| Ожоги | |||

| Другие острые раны | |||

| По конечному пользователю | Больницы и специализированные клиники по уходу за ранами | ||

| Учреждения долгосрочного ухода | |||

| Домашние условия здравоохранения | |||

| По способу закупки | Институциональные закупки | ||

| Розничный/безрецептурный канал | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка устройств для ухода за ранами в Испании?

Рынок оценивается в 710,23 млн долларов США в 2025 году и прогнозируется достичь 899,65 млн долларов США к 2030 году, отражая прогноз CAGR 4,84%.

Какая категория продуктов лидирует на рынке устройств для ухода за ранами в Испании?

Продвинутые устройства для ухода за ранами, включая противомикробные пенные повязки и системы NPWT, занимали 65,41% доли в 2024 году.

Почему домашние условия ухода растут быстрее больниц?

Портативные NPWT и платформы телемониторинга обеспечивают безопасный уход за ранами дома, обеспечивая сопоставимые клинические результаты при снижении затрат и освобождении больничных мощностей.

Как децентрализованная система здравоохранения Испании влияет на закупки устройств?

Каждое из 17 автономных сообществ контролирует свои собственные тендеры и списки возмещения, заставляя поставщиков навигировать различными критериями и сроками.

Какой тип ран генерирует наивысшую выручку?

Хронические раны, особенно диабетические язвы стопы и пролежни, представляли 60,34% выручки 2024 года из-за стареющего населения и высокой распространенности диабета.

Какой основной барьер ограничивает внедрение продвинутых повязок?

Региональные пробелы в возмещении и воспринимаемые высокие первоначальные затраты на NPWT и биоинженерные трансплантаты замедляют проникновение на рынок несмотря на доказательства долгосрочной экономии.

Последнее обновление страницы: