Размер и доля рынка продуктов питания и напитков Саудовской Аравии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

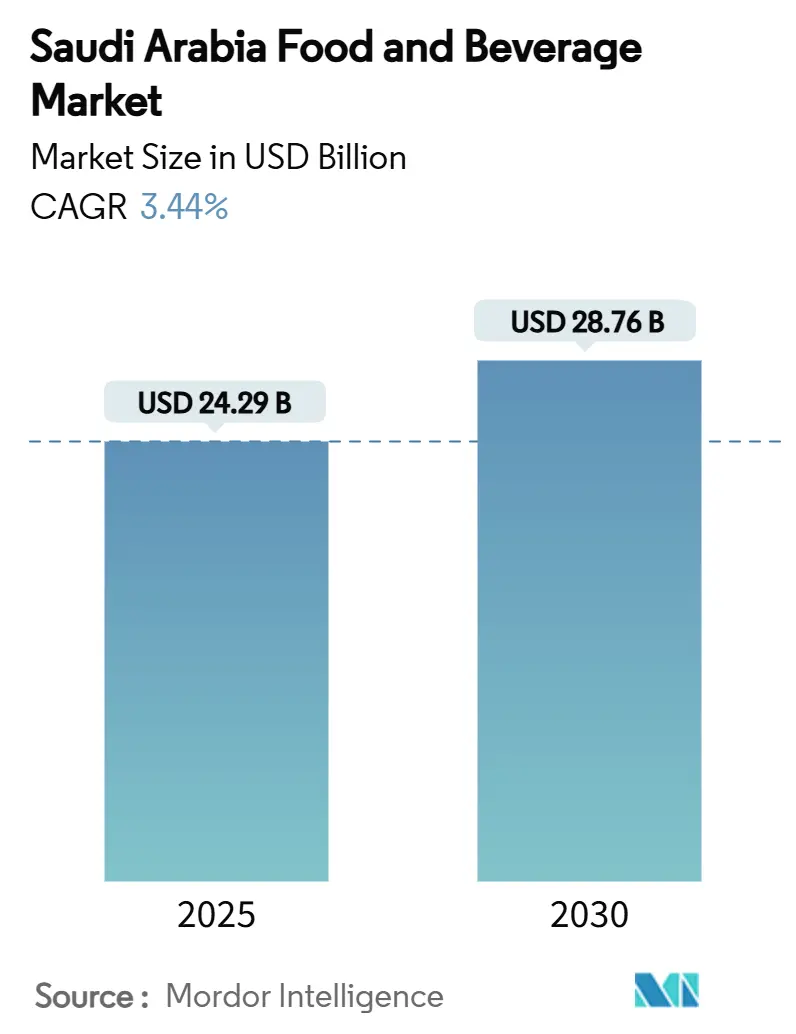

| Размер Рынка (2025) | 24.29 Миллиардов долларов США |

| Размер Рынка (2030) | 28.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.45% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка продуктов питания и напитков Саудовской Аравии от Mordor Intelligence

Размер рынка продуктов питания и напитков Саудовской Аравии составляет 24,29 млрд долл. США в 2025 году и, поддерживаемый среднегодовым темпом роста 3,45%, прогнозируется достичь 28,78 млрд долл. США к 2030 году. Политика "Видение 2030" направляет нефтяные доходы на укрепление отечественных агропродовольственных возможностей. Эти меры направлены на снижение зависимости от импорта и повышение продовольственной безопасности путем укрепления местного производства. Значительные государственные инвестиции в размере 70 млрд долл. США направляются в перерабатывающие предприятия для поддержки этой инициативы. При том, что численность населения ожидается достичь 40 миллионов человек к 2030 году, эти меры являются своевременными и критически важными для удовлетворения растущего внутреннего спроса[1]Источник: USDA FAS,"Ингредиенты пищевой переработки Саудовской Аравии", www.fas.usda.gov. Проекты, направленные на достижение самообеспеченности животноводства, в сочетании с реформулировками чистых этикеток, которые отвечают изменяющимся потребительским предпочтениям в отношении прозрачности и более здоровых вариантов, способствуют увеличению объемов. Кроме того, всплеск паломнического трафика, особенно в пиковые сезоны, стимулирует сезонные расходы на упакованные продукты питания, дополнительно способствуя росту рынка. Для защиты своих маржей от реформ цен на коммунальные услуги ритейлеры укрепляют свои цепочки поставок посредством вертикальной интеграции, что повышает операционную эффективность, и разрабатывают частные торговые марки для предложения экономически эффективных альтернатив. Хотя налоговые надбавки на сладкие напитки создают проблемы для определенных категорий продуктов, они одновременно открывают возможности для более здоровых закусок, молочных продуктов и напитков на основе фиников, соответствуя растущему потребительскому переходу к здоровому образу жизни.

Ключевые выводы отчета

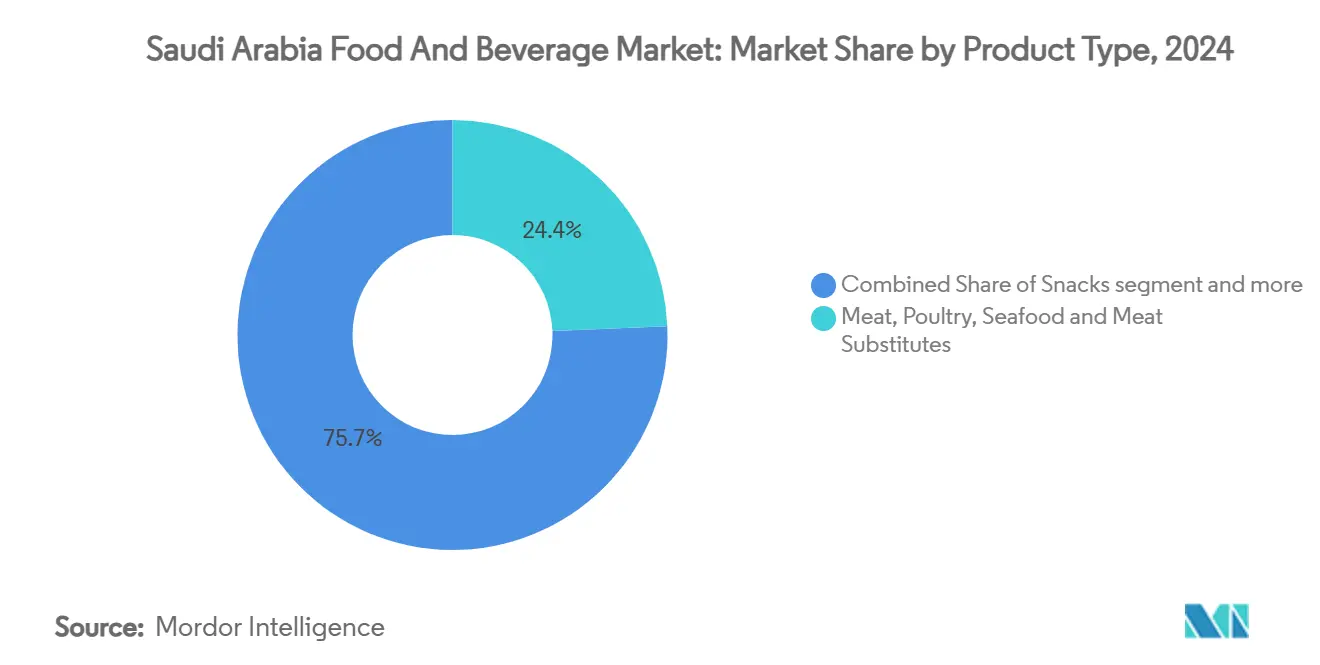

- По типу продукта мясо, птица, морепродукты и заменители мяса лидировали с 24,35% доли рынка продуктов питания и напитков Саудовской Аравии в 2024 году и ожидается рост со среднегодовым темпом роста 3,1% до 2030 года.

- По типу продукта закуски прогнозируется продемонстрировать самый быстрый среднегодовой темп роста 7,35% в течение 2025-2030 годов после удержания 11,6% доли выручки в 2024 году, отражая городской спрос на форматы удобства.

- По каналу дистрибуции супермаркеты/гипермаркеты удерживали 41,35% доли размера рынка продуктов питания и напитков Саудовской Аравии в 2024 году; ожидается, что онлайн-магазины будут расти со среднегодовым темпом роста 6,21% до 2030 года благодаря общенациональному развертыванию 5G и центрам холодовой цепи последней мили.

Тенденции и аналитические данные рынка продуктов питания и напитков Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на продукты питания и напитки с чистой этикеткой | +0.8% | Национальный, с концентрацией в городских центрах | Среднесрочный (2-4 года) |

| Рост потребления молочных продуктов на душу населения | +0.6% | Национальный, наиболее сильный в центральных и восточных провинциях | Долгосрочный (≥ 4 лет) |

| Переток общественного питания хаджа и умры, стимулирующий розничную упаковку | +0.4% | Регионы Мекки и Медины, переток на национальный ритейл | Краткосрочный (≤ 2 лет) |

| Рост поддерживаемой правительством программы локализации "Сделано в Саудовской Аравии" | +0.7% | Национальный, с производственными центрами в Эр-Рияде и Восточной провинции | Долгосрочный (≥ 4 лет) |

| Расширение современных форматов продуктового ритейла | +0.5% | Национальный, ускоренный во второстепенных городах | Среднесрочный (2-4 года) |

| Рост инфраструктуры холодовой цепи за пределами городов первого уровня | +0.3% | Второстепенные города и сельские сети дистрибуции | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на продукты питания и напитки с чистой этикеткой

Саудовские покупатели все чаще отказываются от искусственных добавок, побуждая запрет SFDA на трансжиры стимулировать переформулировку газированных напитков, хлебобулочных изделий и готовых к употреблению блюд. Местные новаторы, такие как Thurath Al-Madina, представили Milaf Cola, газировку, подслащенную финиками и изготовленную из местных культур, подчеркивая преимущество местного снабжения[2]Источник: Саудовское управление по контролю за продуктами питания и лекарствами,"Устранение трансжиров в Саудовской Аравии", www.sfda.gov.sa. Этот сдвиг отражает более широкие потребительские предпочтения в отношении продуктов, которые соответствуют культурному наследию и ценностям, ориентированным на здоровье. При акцизных налогах, установленных на уровне 50% для безалкогольных напитков и ошеломляющих 100% для энергетических напитков, бренды поворачиваются к натуральным ингредиентам, мотивированные как соображениями здоровья, так и финансовыми стимулами. Эти налоги не только препятствуют потреблению сладких и искусственно ароматизированных напитков, но и создают возможности для более здоровых альтернатив завоевать долю рынка. Ритейлеры используют эту тенденцию, создавая специальные "полки здоровья", которые заметно увеличили продажи низкосахарных йогуртов и жареных на воздухе закусок. Эти зоны удовлетворяют растущий спрос на функциональные и полезные продукты, дополнительно усиливая изменение потребительского поведения. В перспективе среднесрочные регулирования прозрачности, в соответствии с этикетками Codex, призваны укрепить эту тенденцию, направляя премиальное ценообразование на производителей, которые придерживаются этих стандартов. Ожидается, что эти регулирования повысят доверие потребителей и будут поощрять производителей уделять приоритетное внимание соблюдению требований, в конечном итоге способствуя более ориентированному на здоровье рыночному ландшафту.

Рост потребления молочных продуктов на душу населения

Молочный сектор Саудовской Аравии превысил 121% самообеспеченности, внося 46% в сельскохозяйственный ВВП страны. Almarai, флагманский игрок сектора, управляет полностью интегрированными фермами, обеспечивая стабильность цен даже при глобальных колебаниях кормов. Эти фермы интегрируют передовые технологии и устойчивые практики, обеспечивая эффективное производство и управление затратами. Между тем, NADEC сообщила о чистой прибыли в размере 213,2 млн саудовских риалов в первой половине 2024 года, поддерживаемой ростом выручки на 7,3%, обусловленным стратегическими инвестициями в инновации продуктов и расширение рынка. Внутренняя лояльность глубоко укоренилась: 69% домохозяйств отдают предпочтение местному молоку из-за его воспринимаемой свежести и качества. Кроме того, поддерживаемые правительством кредиты питают расширение мощностей, включая внедрение автоматизированных хлевов в Эль-Хардже, которые повышают операционную эффективность и масштабируемость производства. Устойчивый рост сегмента поддерживается молодой демографией, все больше склоняющейся к обогащенным продуктам индивидуального потребления, которые отвечают их мобильному образу жизни, отражая сдвиг в потребительских предпочтениях к удобству и выбору, ориентированному на здоровье.

Переток общественного питания хаджа и умры

К 2030 году правительство стремится принять 30 миллионов посетителей умры, значительно увеличивая спрос на стабильные при хранении халяльные упаковки, порционные молочные десерты и бутилированную воду. Ожидается, что эта амбициозная цель создаст эффект пульсации по всей цепочке поставок, стимулируя рост в секторах производства, упаковки и дистрибуции. Каждый Рамадан ритейлеры в Джедде и Таифе устанавливают всплывающие спутниковые склады для удовлетворения всплеска спроса, обеспечивая своевременную доступность основных продуктов для паломников. Эти склады играют критическую роль в управлении сезонным пиком, позволяя ритейлерам эффективно накапливать и распределять товары. После спешки они направляют любые оставшиеся запасы через дисконтные каналы, поддерживая эффективную общенациональную дистрибуцию и минимизируя потери. Этот годовой ритм выгоден проворным производителям, которые умело управляют запасами, внедряют гибкие производственные графики и уделяют приоритетное внимание протоколам безопасности, обеспечивая готовность к любым связанным с пандемией вызовам или непредвиденным нарушениям. Кроме того, производители с надежными стратегиями цепочки поставок и адаптивной логистикой лучше позиционированы для использования этой растущей рыночной возможности.

Рост программы локализации "сделано в Саудовской Аравии"

Более 4800 товарных позиций теперь с гордостью носят сертификационную этикетку, которая не только повышает их видимость на полках, но и дает им преимущество в государственных тендерах, соответствуя конкретным стандартам соответствия и качества. Пищевые переработчики пожинают плоды субсидируемых промышленных земель, что снижает операционные расходы, и 30% поощрения возвратом наличных на капитальное оборудование, эффективно преодолевая ценовой разрыв с импортом и поощряя местное производство. При целях аквакультуры, установленных на 300 000 тонн, и достигнутых значительных биотехнологических вехах наблюдается четкий поворот к соевым аналогам и белкам точной ферментации, которые набирают популярность как устойчивые и инновационные пищевые решения[3]Источник: Королевство Саудовская Аравия,"Национальная программа промышленного развития и логистики", www.vision2030.gov.sa. Между тем, гармонизированные регулирования SASO гарантируют экспортные стандарты по всему ССАГПЗ, обеспечивая последовательность и качество для региональной торговли. Потребительские опросы выявляют растущие внутренние предпочтения: 33% респондентов отдают предпочтение местным закускам и бутилированной воде, подчеркивая успех политики в развитии спроса на отечественные товары и укреплении доверия потребителей к местным брендам.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие соль/сахар консерванты в готовых блюдах | -0.3% | Национальный, с регулятивным давлением на городских рынках | Среднесрочный (2-4 года) |

| Ценовая чувствительность на фоне рационализации субсидий | -0.5% | Национальный, наиболее острый в сегментах с низкими доходами | Краткосрочный (≤ 2 лет) |

| Строгое соблюдение сроков годности для летних дорожных перевозок | -0.2% | Национальный, особенно влияющий на межгородскую дистрибуцию | Долгосрочный (≥ 4 лет) |

| Регулирования отходов упаковки, вызывающие инфляцию затрат | -0.4% | Национальный, с затратами на соблюдение, влияющими на всех производителей | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовая чувствительность на фоне рационализации субсидий

Поскольку тарифы на топливо и электроэнергию растут, домохозяйства сталкиваются с увеличенными расходами, что приводит к сжатию располагаемых доходов и последующему сокращению расходов на премиальные продукты питания и напитки. Этот сдвиг в моделях расходов побудил производителей принять двойную стратегию для удовлетворения различных потребительских сегментов. Они внедряют упаковки экономичного размера, приспособленные для семей, заботящихся о бюджете, обеспечивая доступность, одновременно выпуская премиальные товарные позиции, предназначенные для привлечения более состоятельных потребителей, ищущих высококачественные варианты. Для восстановления импульса продаж и стимулирования вовлечения потребителей акции стратегически приурочены к ключевым случаям, таким как Ураза-байрам и Национальный день, которые являются периодами повышенной потребительской активности. Эти рекламные усилия часто включают скидки, пакетные предложения и целевые маркетинговые кампании для привлечения широкого круга потребителей. Однако основные продукты, такие как растительное масло и птица, демонстрируют значительную ценовую чувствительность, что делает существенным для производителей внедрение тщательных стратегий управления маржой. Это включает тщательный мониторинг затрат на входе, оптимизацию эффективности цепочки поставок и корректировку ценовых стратегий для поддержания прибыльности при эффективном удовлетворении потребительского спроса.

Регулирования отходов упаковки, вызывающие инфляцию затрат

В рамках Общих экологических регулирований поэтапный запрет пластика требует перехода к биоразлагаемым пленкам, гофрированным грузоотправителям и алюминиевым крышкам. Это соблюдение не только несет затраты на модернизацию оборудования, но также требует новых циклов тестирования SFDA, тем самым сжимая маржи в секторах газированных напитков и кондитерских изделий. Компании обязаны инвестировать в модернизацию своих производственных процессов для соответствия этим регулированиям, что часто включает значительные капитальные расходы. В ответ компании обращаются к легкому ПЭТ и цифровому кодированию дат чернилами для снижения интенсивности материалов. Эти решения помогают минимизировать воздействие на окружающую среду, но сопровождаются проблемами, поскольку период окупаемости капитала для средних переработчиков превышает три года, делая это долгосрочной инвестицией. С положительной стороны, экологические этикетки предлагают премиальное размещение на полках, повышая видимость продуктов и привлекательность для экологически сознательных потребителей. Кроме того, они соответствуют ESG мандатам институциональных инвесторов, которые все больше влияют на корпоративные стратегии и рыночное позиционирование.

Сегментный анализ

По типу продукта: доминирование белка встречает революцию закусок

По состоянию на 2024 год сегмент мяса, птицы, морепродуктов и заменителей мяса занимает доминирующую долю 24,35% рынка продуктов питания и напитков Саудовской Аравии. Эта опора усиливается существенными инвестициями в инфраструктуру, особенно проектом животноводческого города на сумму 2 млрд долл. США. Эта амбициозная инициатива направлена на повышение производства бройлеров на впечатляющие 250 миллионов птиц ежегодно, тем самым укрепляя внутреннее снабжение белком. Местные операторы, такие как Tanmiah, используют этот импульс, расширяя свои мощности примерно 100 современными автоматизированными птичниками. Белковая категория, движимая глубоко укоренившимися потребительскими предпочтениями к красному мясу и рыбе, готова к устойчивому росту, прогнозируя среднегодовой темп роста 3,1% до 2030 года. Хотя рынок остается закрепленным в традиционных белковых выборах, наблюдается постепенное принятие растительных альтернатив. Изделия, такие как соевые кебабы и шаурма из джекфрута, в основном представленные в меню ресторанов быстрого обслуживания, обслуживают экспатриантскую веганскую демографию. Надежные возможности внутреннего производства сегмента обеспечивают постоянную доступность и конкурентные цены. Кроме того, стратегические расширения и усилия по модернизации укрепляют лидерство Саудовской Аравии в региональном белковом ландшафте.

С другой стороны, сегмент закусок возникает как самая быстрорастущая категория на рынке продуктов питания и напитков Саудовской Аравии, демонстрируя впечатляющий среднегодовой темп роста 7,35%. Этот всплеск в значительной степени обусловлен импульсными покупками и повышенной заботой о здоровье, особенно в свете регулятивных ограничений натрия. Популярные выборы закусок, включая чипсы, жареные орехи и батончики из фиников, обязаны своей растущей славой эффективному позиционированию бренда и сильной идентичности "Сделано в Саудовской Аравии", которая резонирует с местными потребителями. Подчеркивая аутентичность и региональные корни, отечественные производители закусок повысили предпочтение бренда до 33%, вырезав нишу в конкурентном ландшафте. Их соответствие спонсорству киберспорта и молодежной культуре дополнительно усиливает их охват, особенно среди поколения Z, что приводит как к пробным, так и повторным покупкам. Кроме того, инициативы, такие как переформулирование продуктов с морской солью и принятие технологий жарки на воздухе, подчеркивают приверженность отрасли стандартам чистых этикеток и регулятивному соблюдению, обслуживая городских потребителей, ищущих более здоровые варианты закусок. Эта надежная траектория роста подчеркивает значительный сдвиг в потребительских привычках и выборах образа жизни, позиционируя закуски как динамичный и быстро расширяющийся сегмент на продовольственном рынке Саудовской Аравии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу дистрибуции: цифровая трансформация ускоряет современный ритейл

В 2024 году супермаркеты и гипермаркеты заняли доминирующую долю 41,35% рынка продуктов питания и напитков Саудовской Аравии, утвердившись как основная точка контакта для потребителей. Эти крупноформатные ритейлеры не просто повышают удобство покупателей, но также увеличивают размеры корзин. Интегрируя функции, такие как шкафчики "нажми и забери" и QR-коды в проходах, они упрощают опыт покупок и способствуют кросс-продажам. Организованное розничное пространство находится на устойчивой траектории роста с прогнозируемым среднегодовым темпом роста 4,1%, поддерживаемое добавлением около 1 миллиона квадратных метров новой валовой арендуемой площади торговых центров (GLA). Их обширные ассортименты продуктов и надежное физическое присутствие продолжают привлекать разнообразную потребительскую базу, плавно сочетая традиционные розничные силы с цифровыми инновациями. В стратегическом повороте магазины шаговой доступности теперь кластеризуют франшизы возле промышленных зон, работая 24/7 для обслуживания работников ночных смен. Специализированные магазины здоровья, подчеркивающие безглютеновые и органические продукты, вырезают нишу в престижных районах, таких как Дипломатический квартал Эр-Рияда и Корниш Джедды. Между тем, традиционные местные магазины, или бакалы, процветают на непосредственности, но борются с вызовами от новых мандатов платежных терминалов. Эти требования ограничивают их гибкость наличных транзакций, подталкивая их к партнерству с дистрибьюторами для конкурентного ценообразования.

Онлайн-магазины возникают как самый быстрорастущий сегмент на рынке продуктов питания и напитков Саудовской Аравии, демонстрируя надежный среднегодовой темп роста 6,21%. Этот рост в значительной степени объясняется расширением покрытия 5G и ростом передовых финтех-решений для платежей. Примечательно, что этот канал умело превратил оптовых покупателей Рамадана в лояльных подписчиков в течение года, особенно для основных продуктов, таких как молочные продукты и рис. Хотя доля рынка электронного продуктового ритейла в настоящее время задерживается в однозначных цифрах, она удваивается примерно каждые два года. Этот всплеск питается улучшениями в инфраструктуре холодовой цепи, обеспечивая превосходное качество продукции и надежную доставку. Привлекательность цифровых платформ, в сочетании с более быстрыми скоростями интернета и плавными методами платежей, постепенно изменяет потребительские предпочтения в сторону онлайн-покупок. Кроме того, интеграция омниканальных стратегий позволяет ритейлерам объединить преимущества виртуальных и физических покупок, соответствуя развивающимся требованиям гибкости и эффективности. Поскольку цифровое принятие ускоряется, онлайн-ритейл готов играть ключевую роль в будущем дистрибуционного ландшафта продуктов питания и напитков Саудовской Аравии.

Географический анализ

Эр-Рияд, дом для 8 миллионов жителей, и его интегрированные логистические парки закрепляют одну треть рынка продуктов питания и напитков Саудовской Аравии в Центральной провинции. С надежной покупательной способностью и плотностью современного ритейла выше национального среднего неудивительно, что 45% новых открытий от розничных гигантов Lulu и Danube сосредоточены здесь. Между тем, Восточная провинция, использующая порт короля Абдулазиза и агропитательные комплексы SABIC, играет ключевую роль в снабжении кормов для животных и упаковочной смолы национальным переработчикам. Западная провинция, получающая выгоду от паломнических потоков, видит, как годовая пропускная способность порта Джедды в 67 миллионов тонн значительно ускоряет инициативы замещения импорта путем сокращения времени входящих грузовых перевозок.

Как часть региональных программ "Видение 2030", способствующих сельскохозяйственной диверсификации, Аль-Джуф и Табук попали в заголовки, отправив свою первую партию томатов в Европу в 2024 году, подчеркивая их экспортный потенциал. NEOM делает успехи в секторе альтернативных белков, инвестируя в заводы точной ферментации с целью производства 20 000 метрических тонн к 2030 году, устанавливая эталон для технологически управляемого производства. Кроме того, вторичные города, такие как Хаиль, Абха и Наджран, используют новые коридоры холодовой цепи, значительно снижая порчу и плавно интегрируя местные фермы в национальный розничный ландшафт.

Трансграничная торговля переживает всплеск, поскольку соседние страны ССАГПЗ снимают импортные тарифы на саудовские молочные продукты и птицу благодаря соглашениям о таможенном союзе. Железнодорожные инициативы, такие как Landbridge, сократили время транзита из Джедды в Даммам до всего 18 часов, укрепляя движение скоропортящихся товаров по коридору восток-запад. С другой стороны, Национальная водная стратегия делает значительный шаг, выделяя 2,5 миллиарда м³ очищенных сточных вод для использования в агропродовольствии к 2030 году. Эта инициатива не только облегчает стресс на водоносных горизонтах, но и обеспечивает устойчивые урожаи в финиковых рощах и кормовых культурах.

Конкурентный ландшафт

На рынке продуктов питания и напитков Саудовской Аравии устоявшиеся отечественные игроки используют стратегии вертикальной интеграции для отражения конкуренции как от международных участников, так и от появляющихся местных соперников. Almarai, ключевой игрок, контролирует все от кормовых ферм до переработки, имея флот из 1400 грузовиков, которые обеспечивают быстрый 24-часовой цикл от молока до полки. Между тем, недавнее решение Savola Group в феврале 2024 года о выделении своей 34,52% доли в Almarai перетасовывает распределение акций без нарушения существующих операционных синергий. NADEC, используя кредиты Фонда сельскохозяйственного развития, автоматизирует свое производство сыра, что приводит к заметному увеличению маржи прибыли на 310 базисных пунктов. Гонка за доминирование в птицеводстве накаляется, с Almarai, Tanmiah и JBS, все борющимися за долю в Al Watania, подчеркивая стратегическую важность снабжения белком.

Инвестиции в технологии растут. В значительном шаге Liberation Labs объединилась с NEOM для создания предприятия точной ферментации, стремящегося производить безживотную сыворотку к 2027 году. Это совместное предприятие позиционирует Саудовскую Аравию как лидера на региональном рынке новых белков. С другой стороны, Saudi Dairy & Foodstuff Co. пионерит технологию блокчейна для отслеживаемости йогурта, не только соответствуя мандатам SFDA, но и укрепляя свою экспортную репутацию.

Ритейлеры все больше обращаются к частным торговым маркам для увеличения маржи. Частная торговая марка Danube с 380 товарными позициями занимает заметные 12% полочного пространства, в то время как бюджетная линия Othaim предлагает 15% скидку по сравнению с многонациональными брендами. Сектор электронного продуктового ритейла кипит активностью; инвестиции BinDawood в IATC обеспечивают обещание доставки в тот же день по 27 городам. Иностранные игроки делают свою отметку специализированными продуктами, как расширение завода кофейных смесей Nestlé на 1,9 млрд долл. США в 2024 году, но сталкиваются с препятствием: 40% требованием местного содержания для доступа к государственным контрактам.

Лидеры индустрии продуктов питания и напитков Саудовской Аравии

-

Almarai Co. Ltd.

-

Saudia Dairy & Foodstuff Company (SADAFCO)

-

National Agricultural Development Company (NADEC)

-

PepsiCo Inc.

-

Al Rabie Saudi Foods Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Yole, бренд, работающий в Саудовской Аравии, открыл новый магазин, отмечая свое расширенное присутствие на рынке. Это расширение соответствует стратегии бренда по укреплению своих позиций в регионе и удовлетворению растущего потребительского спроса на его продукты.

- Март 2025: Feastables, бренд, принадлежащий популярному ютуберу MrBeast, запустил свои продукты батончиков-закусок по всей Саудовской Аравии. Эти продукты доступны как в онлайн, так и офлайн розничных магазинах по всей стране. Запуск отражает усилия бренда по освоению саудовского рынка, используя растущую популярность более здоровых вариантов закусок среди потребителей.

- Декабрь 2024: Almarai инвестировала приблизительно 4,8 млрд долл. США в производство морепродуктов и красного мяса в Саудовской Аравии. Этот шаг направлен на снижение зависимости страны от импорта мяса и соответствует инициативе "Видение 2030" Саудовской Аравии по увеличению местного производства продуктов питания и достижению большей самообеспеченности в сельскохозяйственном секторе.

- Декабрь 2024: Thurath Al-Madina, бренд под Саудовским государственным инвестиционным фондом, представил свою новую Milaf Cola, изготовленную из фиников. Компания рекламирует ее как более здоровую, безсахарную альтернативу традиционным газированным напиткам. Этот запуск продукта является частью обязательства бренда по продвижению инновационных, местно произведенных напитков, которые соответствуют растущим потребительским предпочтениям вариантов, ориентированных на здоровье.

Объем отчета по рынку продуктов питания и напитков Саудовской Аравии

Пища - это любой богатый питательными веществами материал, потребляемый для поддержания жизни и роста, тогда как напиток - это любая питьевая жидкость, особенно кроме воды, такая как чай, кофе или любые молочные продукты, такие как молоко.

Объем рынка охватывает типы продуктов и каналы дистрибуции. Относительно типов продуктов рынок разделен на молочные продукты и альтернативы молочным продуктам, кондитерские изделия, напитки, хлебобулочные изделия, закуски, мясо, птицу, морепродукты и заменители мяса, сухие завтраки и готовые блюда. Сегмент молочных продуктов и альтернатив молочным продуктам далее категоризирован на молочные продукты и альтернативы молочным продуктам. Кондитерские изделия включают шоколадные кондитерские изделия, сахарные кондитерские изделия и батончики-закуски (злаковые батончики, белковые/энергетические батончики и фруктово-ореховые батончики), в то время как напитки состоят из алкогольных напитков и безалкогольных напитков. Сегмент хлебобулочных изделий включает торты и пирожные, печенье, хлеб, утренние товары и другие типы продуктов (замороженные хлебобулочные изделия).

Размер рынка был рассчитан в стоимостном выражении в долл. США для всех вышеупомянутых сегментов.

| Молочные продукты и альтернативы молочным продуктам | Молочные продукты | Сливочное масло |

| Сыр | ||

| Сливки | ||

| Молочные десерты | ||

| Молоко | ||

| Напитки из кислого молока | ||

| Йогурт | ||

| Альтернативы молочным продуктам | ||

| Кондитерские изделия | Шоколадные кондитерские изделия | |

| Сахарные кондитерские изделия | ||

| Батончики-закуски | Злаковые батончики | |

| Белковые/энергетические батончики | ||

| Фруктово-ореховые батончики | ||

| Напитки | Алкогольные напитки (с низким/без алкоголя солодовые) | |

| Безалкогольные напитки | ||

| Хлебобулочные изделия | Торты и пирожные | |

| Печенье | ||

| Хлеб | ||

| Утренние товары | ||

| Другие хлебобулочные изделия | ||

| Соленые закуски | ||

| Мясо, птица, морепродукты и заменители мяса | Мясо | |

| Птица | ||

| Морепродукты | ||

| Заменители мяса | ||

| Сухие завтраки | ||

| Готовые блюда | ||

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Специализированные магазины |

| Онлайн-магазины |

| Другие каналы дистрибуции |

| По типу продукта | Молочные продукты и альтернативы молочным продуктам | Молочные продукты | Сливочное масло |

| Сыр | |||

| Сливки | |||

| Молочные десерты | |||

| Молоко | |||

| Напитки из кислого молока | |||

| Йогурт | |||

| Альтернативы молочным продуктам | |||

| Кондитерские изделия | Шоколадные кондитерские изделия | ||

| Сахарные кондитерские изделия | |||

| Батончики-закуски | Злаковые батончики | ||

| Белковые/энергетические батончики | |||

| Фруктово-ореховые батончики | |||

| Напитки | Алкогольные напитки (с низким/без алкоголя солодовые) | ||

| Безалкогольные напитки | |||

| Хлебобулочные изделия | Торты и пирожные | ||

| Печенье | |||

| Хлеб | |||

| Утренние товары | |||

| Другие хлебобулочные изделия | |||

| Соленые закуски | |||

| Мясо, птица, морепродукты и заменители мяса | Мясо | ||

| Птица | |||

| Морепродукты | |||

| Заменители мяса | |||

| Сухие завтраки | |||

| Готовые блюда | |||

| По каналу дистрибуции | Супермаркеты/гипермаркеты | ||

| Магазины шаговой доступности | |||

| Специализированные магазины | |||

| Онлайн-магазины | |||

| Другие каналы дистрибуции | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка продуктов питания и напитков Саудовской Аравии в 2025 году?

Размер рынка продуктов питания и напитков Саудовской Аравии составляет 24,29 млрд долл. США в 2025 году.

Каков прогнозируемый среднегодовой темп роста для продаж продуктов питания и напитков в Саудовской Аравии?

Прогнозируется, что совокупная выручка будет расти со среднегодовым темпом роста 3,45% между 2025 и 2030 годами.

Какая категория продуктов лидирует в текущих продажах?

Мясо, птица, морепродукты и заменители мяса занимают долю 24,35%, самую большую среди всех категорий.

Какой канал дистрибуции расширяется быстрее всего?

Ожидается, что онлайн-магазины продемонстрируют среднегодовой темп роста 6,21% до 2030 года.

Последнее обновление страницы: