Размер и доля рынка птицеводства Саудовской Аравии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 5.43 Миллиардов долларов США |

| Размер Рынка (2030) | 7.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.14% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка птицеводства Саудовской Аравии от Mordor Intelligence

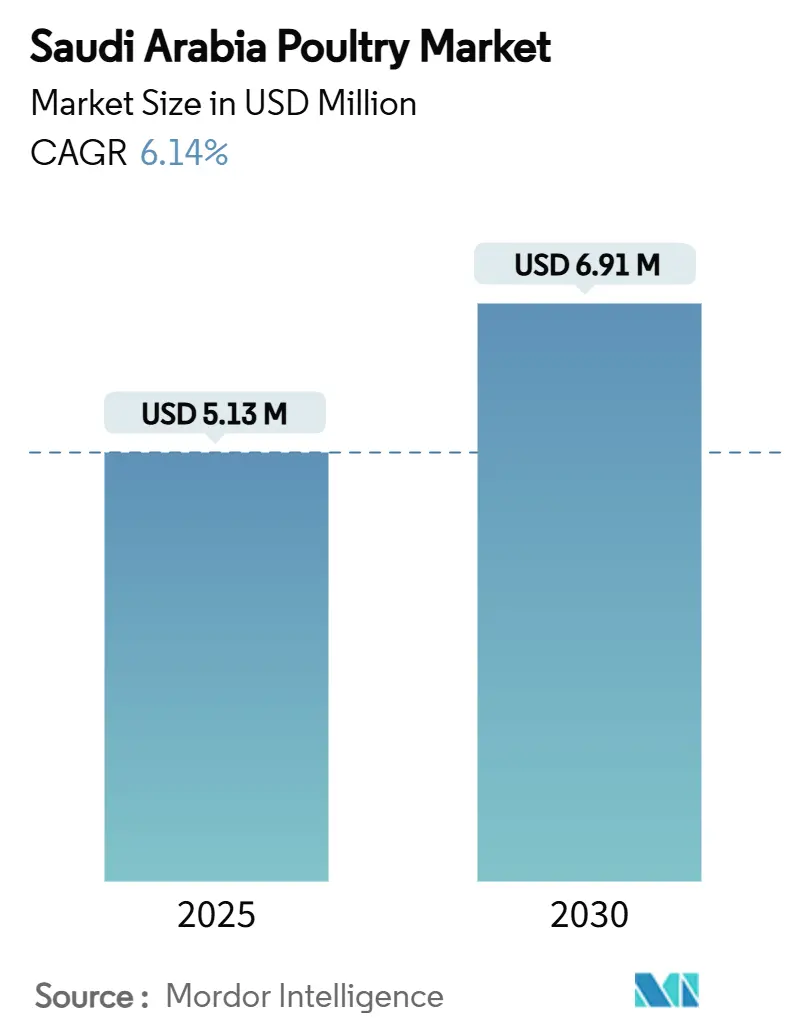

Размер рынка птицеводства Саудовской Аравии оценивается в 5,13 млн долл. США в 2025 году и, как ожидается, достигнет 6,91 млн долл. США к 2030 году при среднегодовом темпе роста 6,14% в течение прогнозного периода (2025-2030). Саудовский рынок птицеводства переживает существенный рост, обусловленный высоким потреблением мяса птицы среди преимущественно мусульманского населения страны. В декабре 2024 года Главное управление статистики Саудовской Аравии (GASTAT) сообщило о годовом потреблении мяса птицы в размере 43,40 кг на душу населения в стране. Расширение рынка дополнительно поддерживается растущим туризмом, ростом в сфере общественного питания, изменяющимися потребительскими предпочтениями и улучшенными сетями розничной дистрибуции. Кроме того, сети быстрого питания, такие как Al Baik, KFC и Herfy, являются основными участниками этой тенденции, поскольку они в значительной степени полагаются на переработанную птицу. Дополнительно растущее влияние западной и международной кухонь привело к увеличению предпочтения переработанных куриных продуктов, таких как наггетсы, а колбасные изделия обычно встречаются в супермаркетах, таких как Danube и Carrefour. Растущий спрос на животный белок и потребительские предпочтения в отношении диет с низким содержанием жира и высоким содержанием белка значительно увеличили потребление мяса птицы в Саудовской Аравии. Расширение рынка подтверждается недавними событиями, такими как объявление в феврале 2024 года компании Meats & Cuts, базирующегося в ОАЭ ремесленного мясного магазина и деликатеса, об открытии 14 новых филиалов по всему региону ССЗ. Эти события создали новые возможности как для отечественных, так и для международных игроков для усиления своего присутствия на рынке через инновационные розничные концепции и улучшенный клиентский опыт.

Ключевые выводы отчета

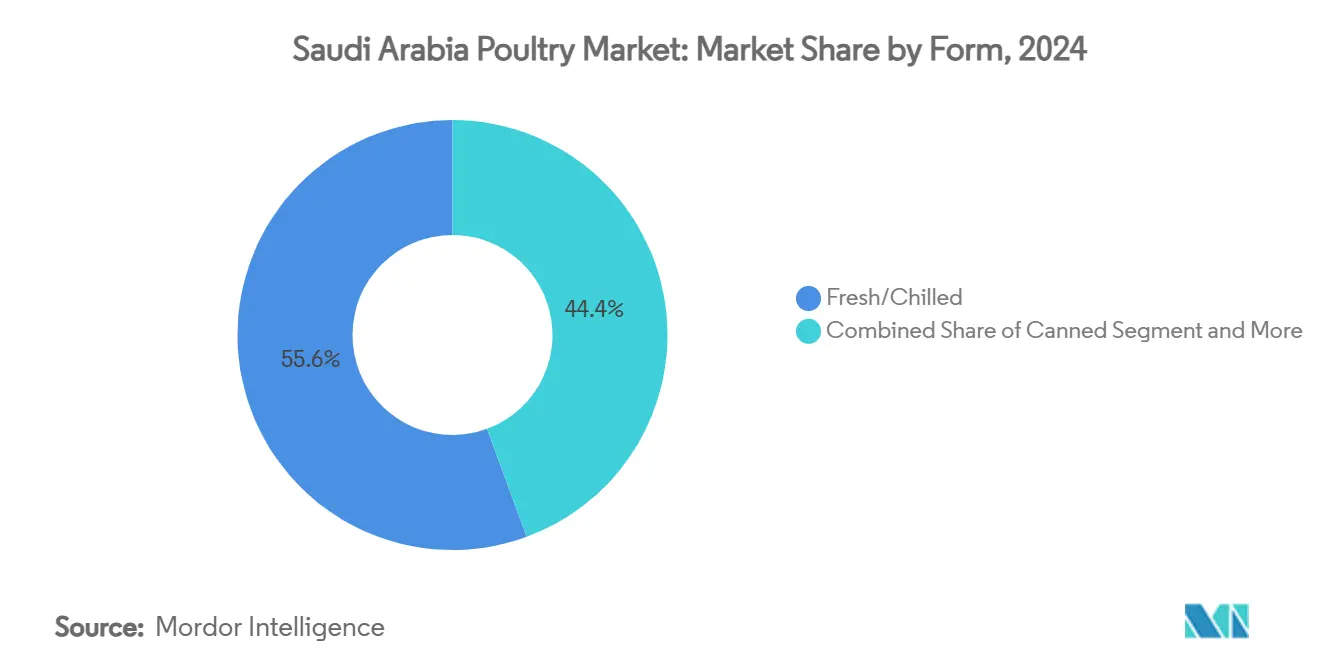

- По форме свежие/охлажденные продукты составляли 55,61% размера рынка птицеводства Саудовской Аравии в 2024 году, в то время как консервированные продукты развиваются с темпом роста 7,67%.

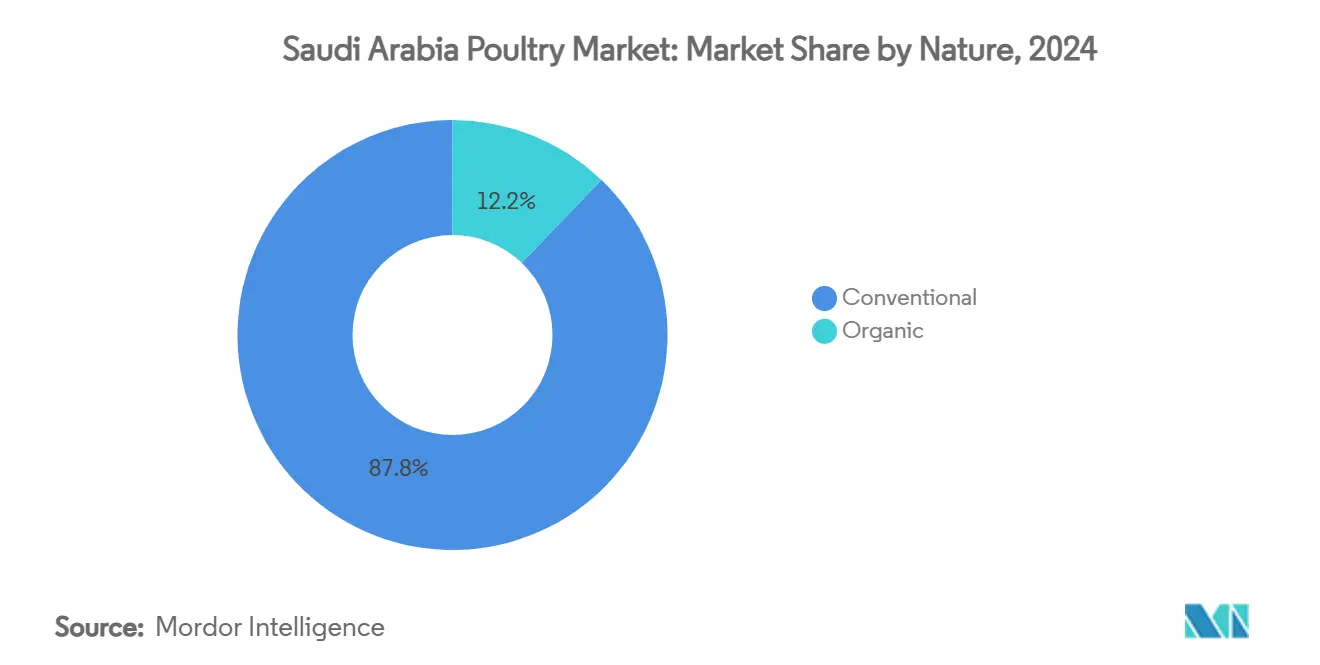

- По характеру традиционный сегмент захватил долю 87,84% в 2024 году, тогда как органические предложения находятся на пути к темпу роста 7,55% до 2030 года.

- По каналам дистрибуции розничная торговля сохранила долю 64,19% в 2024 году; однако, прогнозируется, что HoReCa зарегистрирует темп роста 6,58% к 2030 году.

- По регионам Западный регион удерживал долю рынка птицеводства Саудовской Аравии в размере 50,34% в 2024 году и, прогнозируется, будет расти с темпом роста 8,05% до 2030 года.

Тенденции и аналитика рынка птицеводства Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сдвиг к переработанным продуктам с добавленной стоимостью | +1.2% | Основа в Западном регионе, расширение в Центральный регион | Средний срок (2-4 года) |

| Расширение сетей общественного питания и быстрого обслуживания | +1.0% | Западный и Центральный регионы, распространение в Северный регион | Краткий срок (≤ 2 лет) |

| Государственная поддержка местного производства | +0.8% | Национальный уровень, с концентрированными выгодами в Центральном и Западном регионах | Долгий срок (≥ 4 лет) |

| Культурные предпочтения | +0.6% | Национальный уровень, наиболее сильные в традиционных регионах | Долгий срок (≥ 4 лет) |

| Осведомленность потребителей о здоровье | +0.5% | Городские центры в Западном и Центральном регионах | Средний срок (2-4 года) |

| Инновации в форматах продуктов и упаковке | +0.4% | Изначально Западный регион, планируется национальное внедрение | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сдвиг к переработанным продуктам с добавленной стоимостью

Сегмент переработанной птицы Королевства переживает беспрецедентную трансформацию, поскольку производители переходят от товарного производства к предложениям с инженерной добавленной стоимостью. Запуск JBS в ноябре 2024 года своего завода по производству наггетсов в Джидде стоимостью 50 млн долл. США олицетворяет этот сдвиг, нацеленный на растущий рынок продуктов быстрого приготовления и создающий 500 специализированных рабочих мест. Это стратегическое репозиционирование отвечает на 25% годовой рост онлайн-продаж продуктов питания, где переработанные продукты обеспечивают премиальные цены и преимущества продленного срока хранения. Сосредоточенность партнерства Tyson-Tanmiah на удвоении мощностей по переработке через передовые технологии маринования и размягчения сигнализирует об отраслевом признании того, что добавление стоимости способствует расширению маржи в условиях все более конкурентной среды. Государственные стимулы через Фонд развития сельского хозяйства специально нацелены на инфраструктуру переработки, при этом план расширения Balady на 1,14 млрд саудовских риалов выделяет 40% инвестиций на линии переработанных продуктов. Эволюция сектора в сторону форматов готовых к приготовлению и готовых к употреблению соответствует демографическим сдвигам, поскольку 70% населения моложе 35 лет отдает приоритет удобству над традиционными методами приготовления.

Расширение сетей общественного питания и быстрого обслуживания

Взрывной рост сектора общественного питания создает структурные сдвиги спроса, которые кардинально меняют модели потребления птицы по всему Королевству. Расширение Al Tazaj до 125 точек по всему региону MENA, поддержанное стратегической продажей 30% доли Fakieh Poultry Farms в декабре 2024 года, демонстрирует, как вертикальная интеграция между производителями и операторами быстрого обслуживания способствует росту объемов. Прогнозируемый 10% годовой рост рынка общественного питания до 2030 года создает предсказуемые потоки спроса, которые позволяют производителям оптимизировать эффективность цепочки поставок и стандартизацию продуктов. Сектор получает выгоду от туристических инициатив в рамках Видения 2030, где рост международных посетителей стимулирует спрос на стандартизированные, халяльно-сертифицированные продукты из птицы в сетях отелей и ресторанов. Операторы быстрого обслуживания все чаще требуют специализированные отрубы и размеры порций, подталкивая производителей к гибким производственным системам, которые могут учитывать как розничные, так и общепитовские спецификации.

Государственная поддержка местного производства

Увеличение сельскохозяйственного финансирования Королевства на 2 млрд долл. США на 2025 год представляет стратегическое ускорение внутренних мощностей птицеводства, нацеленное на критические инфраструктурные пробелы, которые исторически ограничивали самодостаточность. Программа субсидированного кредитования Фонда развития сельского хозяйства позволила осуществить крупные расширения, включая увеличение мощности Balady на 200 млн птиц, в то время как проект птицеводческого города стоимостью 2 млрд долл. США в Восточной провинции создаст крупнейший интегрированный птицеводческий комплекс на Ближнем Востоке. Мандат продовольственной безопасности Видения 2030 стимулирует целевые инвестиции в племенной материал, технологии переработки и инфраструктуру холодовой цепи, при этом Саудовское управление развития экспорта предоставляет специализированную поддержку экспортерам птицы, стремящимся к доступу на региональные рынки [1]Источник: Саудовское информационное агентство, "Пакет услуг и программ по увеличению вклада неннефтяного экспорта в ВВП", spa.gov.sa. Стратегическое партнерство правительства с Китаем, оформленное через сельскохозяйственные соглашения на 3,7 млрд долл. США в мае 2025 года, внедряет передовые технологии разведения и устойчивые методы ведения сельского хозяйства, которые повышают продуктивность при снижении воздействия на окружающую среду. Упрощение регулирования через обновленные процедуры импорта Саудовского управления по пищевым продуктам и лекарствам снижает затраты на соответствие для отечественных производителей при сохранении строгих стандартов качества, которые защищают рыночное позиционирование от импорта.

Культурные предпочтения

Глубоко укоренившиеся предпочтения саудовских потребителей в отношении свежей, местно произведенной птицы создают устойчивые конкурентные преимущества для отечественных производителей, которые превосходят ценовую конкуренцию. Исследования показывают, что 69% саудовских потребителей активно выбирают местные пищевые продукты вместо импорта, при этом это предпочтение особенно выражено в птицеводстве, где свежесть и халяльная сертификация пересекаются с культурными ценностями. Требования халяльной сертификации создают естественные барьеры для входа международных конкурентов, в то время как местные производители получают выгоду от установленных отношений с исламскими органами сертификации и понимания религиозных требований. Матрица приоритетов продовольствия Королевства, разработанная для поддержки Национальной стратегии сельского хозяйства 2030, определяет птицу как высокоприоритетный источник белка из-за частоты потребления и культурного принятия. Региональные предпочтения значительно различаются: потребители Западного региона демонстрируют более высокое принятие переработанных форматов, в то время как рынки Центрального региона сохраняют более сильные традиционные предпочтения в отношении покупки целых тушек.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риски заболеваний/птичий грипп | -0.7% | Национальный уровень, с повышенным риском в Восточной провинции | Краткий срок (≤ 2 лет) |

| Потребительские сдвиги к альтернативам | -0.5% | Городские центры в Западном и Центральном регионах | Долгий срок (≥ 4 лет) |

| Экологические проблемы и устойчивость | -0.4% | Национальный уровень, острые в регионах с дефицитом воды | Долгий срок (≥ 4 лет) |

| Волатильность стоимости кормов | -0.3% | Национальный уровень, влияющая на все производственные регионы | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риски заболеваний/птичий грипп

Птицеводческий сектор Королевства сталкивается с постоянными биобезопасными вызовами, при этом вспышки вируса авиационного энцефаломиелита, задокументированные в Восточной провинции, подчеркивают текущую сложность управления заболеваниями. Глобальная стратегия высокопатогенного птичьего гриппа на 2024-2033 годы подчеркивает критическую необходимость в усиленных мерах надзора и профилактики, особенно актуальных с учетом позиции Саудовской Аравии как крупного импортера птицы из регионов с задокументированными случаями HPAI[2]Источник: Продовольственная и сельскохозяйственная организация Объединенных Наций, "Усиленные меры надзора и профилактики", openknowledge.fao.org. Инвестиции в биобезопасность усилились после международных вспышек, при этом производители внедряют передовые системы мониторинга и протоколы вакцинации, которые добавляют 3-5% к производственным затратам, но обеспечивают существенную защиту от катастрофических потерь. Концентрация сектора среди крупных производителей создает системные риски, где вспышки заболеваний на крупных предприятиях могут значительно повлиять на национальные цепочки поставок и доверие потребителей. Регулятивные рамки требуют постоянных обновлений для решения возникающих угроз патогенов, при этом Саудовское управление по пищевым продуктам и лекарствам внедряет строгие меры импортного контроля и программы внутреннего надзора для поддержания статуса Королевства, свободного от заболеваний в ключевых сегментах птицеводства.

Экологические проблемы и устойчивость

Дефицит воды представляет наиболее значительное долгосрочное ограничение для расширения птицеводческого сектора, при этом сельское хозяйство потребляет 88% пресноводных ресурсов Королевства, и только 1% земли пригоден для сельскохозяйственного использования. Существенный водный след животноводческого сектора конфликтует с национальными приоритетами водосбережения, стимулируя инвестиции в системы замкнутого цикла и альтернативные источники воды, которые увеличивают капитальные требования на 15-20%. Воздействия изменения климата на сельскохозяйственную продуктивность, с изменениями температуры и осадков, негативно влияющими на урожаи кормовых культур, создают дополнительное ценовое давление для производителей, зависящих от импортного зерна. Обязательство правительства посадить 600 млн деревьев к 2030 году и создать Глобальную водную организацию отражает признание экологических ограничений, которые будут все больше влиять на сельскохозяйственную политику и инвестиционные решения. Устойчивые методы ведения сельского хозяйства, включая точное земледелие и инновации в управлении отходами, требуют значительных первоначальных инвестиций, но предлагают долгосрочные операционные преимущества и выгоды соблюдения регулятивных требований.

Сегментный анализ

По форме: свежие продукты обеспечивают премиальное позиционирование

Свежие/охлажденные продукты занимают 55,61% доли рынка в 2024 году, отражая культурные предпочтения саудовских потребителей в отношении воспринимаемого качества и свежести над удобством Al Rajhi Capital. Однако консервированные продукты переживают самый быстрый рост с темпом 7,67% до 2030 года, обусловленный расширением спроса общественного питания и преимуществами срока хранения в сложных климатических условиях Королевства. В Саудовской Аравии потребители все чаще покупают предварительно приправленные и маринованные замороженные продукты из птицы. Например, в феврале 2022 года Seara представила свою курицу 'Shawaya' на Gulfood 2022, представляя заметное развитие на рынке замороженных продуктов. Эта маринованная замороженная курица была разработана для прямого приготовления из `морозилки в духовку`. Линейка продуктов включает замороженную маринованную целую курицу в трех региональных вкусах, а также вариант предварительно маринованной нежной целой курицы. Свежее/охлажденное мясо птицы предлагает большую кулинарную гибкость по сравнению с замороженными продуктами. Потребители могут легко мариновать, приправлять и готовить свежее/охлажденное мясо птицы, что приводит к усиленным вкусам и текстурам. Игроки рынка продолжают усиливать свое присутствие на рынке через вертикальную интеграцию, устойчивые практики и передовые методы производства. Например, в июле 2024 года Tanmiah, выдающийся производитель свежей курицы в Саудовской Аравии, получил рейтинг AA+ от BRCGS, представляя значительную веху в сертификации пищевой безопасности.

Консервированные продукты из птицы широко используются благодаря их удобству и готовым к использованию характеристикам. Эти продукты, обычно предварительно приготовленные, исключают необходимость в процессах, таких как размораживание, маринование или приготовление из сырого состояния. Они могут быть непосредственно включены в различные блюда, включая сэндвичи, салаты, супы или тушеные блюда, обеспечивая значительную экономию времени и усилий. Поставщики вводят высококачественные продукты, такие как органические и свободного выгула варианты, чтобы удовлетворить спрос на премиальные ингредиенты. Примеры включают органическую консервированную куриную грудку, консервированные утиные ножки свободного выгула, гурманскую консервированную индюшачью грудку, премиальную консервированную перепелку и органическую консервированную корнуоллскую курицу, которые предоставляют возможности для улучшенных кулинарных применений. Например, Swanson White Premium Chunk Canned Chicken, произведенная Campbell Soup Company, содержит 98% без жира, не содержит глютена, содержит 18 граммов белка на банку 4,5 унции и производится без антибиотиков или добавленного MSG, доступна как через физические розничные точки, так и онлайн-платформы по всему рынку.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По характеру: рост органического сегмента ускоряет премиальные тенденции

Традиционный сегмент сохраняет долю рынка 87,84% в 2024 году, поддерживаемый установленными цепочками поставок и ценовой конкурентоспособностью, которые соответствуют основным потребительским моделям покупок. Органические продукты, представляя меньшую базу, расширяются с темпом роста 7,55% до 2030 года, обусловленные заботящимися о здоровье потребителями и стратегиями премиального позиционирования среди городской демографии. Траектория роста органического сегмента отражает более широкие диетические сдвиги среди высокодоходных потребителей, которые отдают приоритет воспринимаемым преимуществам для здоровья и готовы платить премиальные цены за сертифицированные продукты. Государственная поддержка устойчивых методов ведения сельского хозяйства, включая программы органической сертификации, создает регулятивные попутные ветры, которые способствуют расширению рынка при обеспечении стандартов качества.

Традиционные производители отвечают на органический рост через интегрированные стратегии, которые включают переход частей их операций к органическим стандартам при сохранении экономически эффективного традиционного производства для чувствительных к цене сегментов. Сектор получает выгоду от растущей доступности органических кормовых ингредиентов и улучшенных процессов сертификации, которые снижают затраты на соответствие и время выхода на рынок для органических продуктов. Инициативы потребительского образования, поддерживаемые кампаниями осведомленности о здоровье, продолжают стимулировать показатели принятия органических продуктов, особенно среди молодой демографии, которая демонстрирует более сильное экологическое сознание и приоритизацию здоровья в решениях о покупках.

По каналам дистрибуции: ускорение HoReCa изменяет доступность

Розничные каналы занимают долю рынка 64,19% в 2024 году, доминируют супермаркеты и гипермаркеты, которые получают выгоду от экономии на масштабе и потребительских предпочтений в отношении универсальных покупок. В рамках розничной торговли супермаркеты и гипермаркеты лидируют по доле рынка, за ними следуют магазины шаговой доступности, которые обслуживают потребности немедленного потребления, в то время как интернет-магазины переживают быстрый рост, обусловленный цифровым принятием и улучшениями инфраструктуры доставки. Каналы HoReCa, несмотря на меньшую текущую долю, растут с темпом роста 6,58% до 2030 года, движимые расширением сектора общественного питания и ростом туризма в рамках инициатив Видения 2030. Эволюция каналов отражает структурные изменения в саудовских моделях потребления, где питание вне дома и услуги доставки еды приобретают выдающееся значение среди городских потребителей.

Инвестиции BinDawood в размере 390 млн долл. США в хабы доставки олицетворяют развитие инфраструктуры, необходимое для поддержки омниканальных стратегий дистрибуции, которые связывают традиционную розничную торговлю и появляющиеся цифровые каналы. Проникновение интернет-торговли создает новые возможности для прямых продаж потребителям и специализированных предложений продуктов, которые обходят традиционные ограничения дистрибуции. Интеграция логистики холодовой цепи с цифровыми платформами позволяет дистрибуцию свежей птицы через онлайн-каналы, ранее ограниченную контролем температуры и ограничениями времени доставки.

Географический анализ

Доминирование Западного региона с долей рынка 50,34% в 2024 году в сочетании с самым быстрым темпом роста 8,05% до 2030 года отражает стратегические преимущества, которые выходят за рамки традиционных рыночных метрик. Трансформация Джидды в перерабатывающий хаб, олицетворенная запуском JBS завода по производству наггетсов стоимостью 50 млн долл. США в ноябре 2024 года, использует портовую инфраструктуру для эффективного импорта кормов при обслуживании как внутренних, так и экспортных рынков. Регион получает выгоду от близости к религиозному туризму Мекки, создавая стабильный спрос на халяльно-сертифицированные продукты от международных посетителей и паломников. Государственные инвестиции в инфраструктуру пищевой переработки, включая специализированные экономические зоны, предоставляют регулятивные преимущества и инфраструктурную поддержку, которые привлекают международные партнерства и соглашения о передаче технологий. Прибрежное расположение Западного региона обеспечивает эффективную логистику холодовой цепи как для импорта, так и для экспорта, позиционируя местных производителей для захвата региональных рыночных возможностей в коридоре Красного моря. Передовая розничная инфраструктура, включая современные гипермаркеты и появляющиеся центры исполнения электронной коммерции, создает эффективность дистрибуции, которая поддерживает позиционирование премиальных продуктов и расширение маржи.

Центральный регион, закрепленный статусом административного и финансового центра Эр-Рияда, сохраняет существенное присутствие на рынке через институциональный спрос и корпоративную покупательную способность. Политика государственных закупок благоприятствует местным производителям, создавая предсказуемые потоки спроса, которые позволяют планирование мощностей и инвестиционные решения. Роль региона как транспортного хаба облегчает дистрибуцию в другие географические сегменты при поддержке концентрации штаб-квартир и административных функций крупных птицеводческих компаний. Растущее экспатское население Эр-Рияда стимулирует спрос на разнообразные форматы продуктов и ингредиенты международной кухни, создавая возможности для специализированных продуктов из птицы и предложений с добавленной стоимостью. Инвестиции Центрального региона в логистическую инфраструктуру, включая автоматизированные центры дистрибуции и холодильные склады, повышают эффективность цепочки поставок при снижении потерь продуктов и ухудшения качества во время транспортировки.

Северный и Южный регионы представляют появляющиеся возможности роста, при этом планируемый проект птицеводческого города стоимостью 2 млрд долл. США в Восточной провинции должен создать крупнейший интегрированный птицеводческий комплекс на Ближнем Востоке. Эти регионы получают выгоду от более низких затрат на землю и государственных стимулов для развития сельского хозяйства, привлекая инвестиции в крупномасштабные производственные предприятия, которые используют экономию на масштабе. Стратегия географической диверсификации снижает риски концентрации при захвате местного рыночного спроса и поддержке целей регионального экономического развития в рамках Видения 2030. Доступность водных ресурсов значительно различается по регионам, при этом северные районы сталкиваются с большими ограничениями, которые стимулируют принятие водосберегающих производственных технологий и альтернативных источников воды. Близость регионов к международным границам создает возможности для трансграничной торговли и развития экспортных рынков, особенно для производителей, стремящихся диверсифицировать источники доходов за пределы внутреннего потребления.

Конкурентная среда

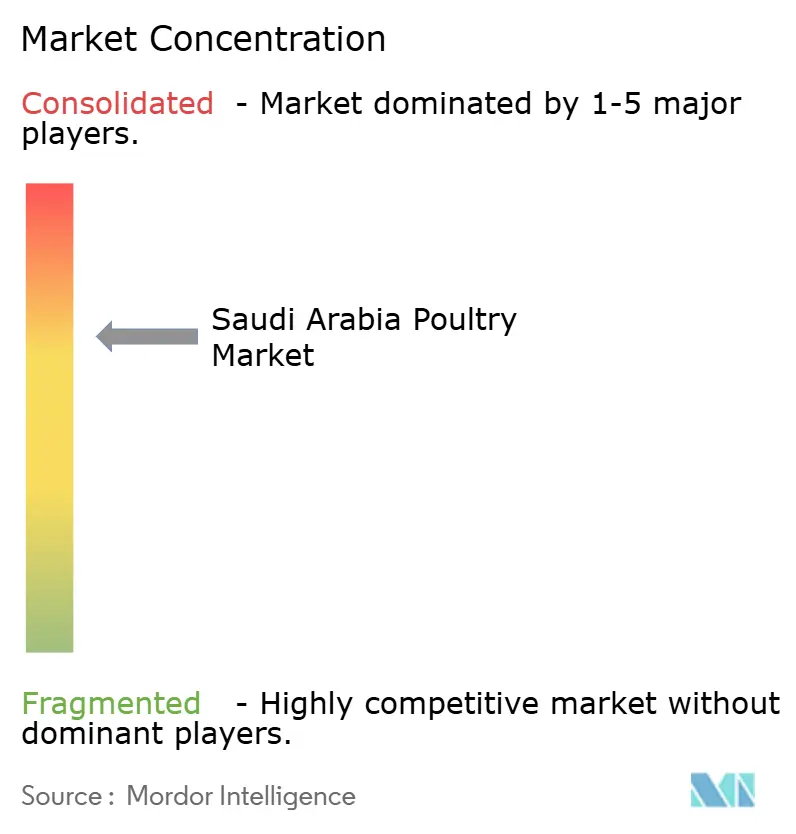

Рынок птицеводства Саудовской Аравии демонстрирует слегка высокую концентрацию, характеризующуюся интенсивной конкуренцией среди устоявшихся игроков и возникающими возможностями консолидации. Продолжающаяся битва за приобретение Al Watania Poultry за 2 млрд саудовских риалов (533 млн долл. США) среди JBS, Almarai и Tanmiah олицетворяет стратегическую ценность сектора и динамику консолидации. Игроки рынка включают Al-Watania Poultry, Fakieh Group, Almarai, Tanmiah Food Company и Sunbulah Group, среди прочих.

Лидеры рынка применяют стратегии вертикальной интеграции, контролируя производство кормов, разведение, переработку и дистрибуцию для захвата маржи цепочки стоимости и обеспечения согласованности качества. Принятие технологий служит ключевым дифференциатором, при этом системы мониторинга на основе ИИ достигают точности 93,1% в управлении стадом, а интеграция IoT обеспечивает оптимизацию коэффициентов конверсии кормов и экологических контролей в реальном времени. Стратегические партнерства с международными игроками стимулируют передачу технологий и доступ к рынку, как демонстрирует сотрудничество Tyson-Tanmiah, которое удваивает мощность переработанных продуктов при внедрении передовых производственных технологий.

Возможности появляются в органических продуктах, специализированных переработанных форматах и региональном проникновении на рынок, где меньшие игроки могут использовать нишевое позиционирование и преимущества гибкости. Регулятивная рамка сектора, включая требования халяльной сертификации и стандарты Саудовского управления по пищевым продуктам и лекарствам, создает естественные барьеры для входа при защите отечественных производителей от международной конкуренции. Возникающие дизрапторы сосредотачиваются на устойчивых методах производства, интеграции альтернативного белка и моделях прямой дистрибуции потребителям, которые обходят традиционные оптовые каналы и захватывают премиальные цены для дифференцированных продуктов.

Лидеры птицеводческой отрасли Саудовской Аравии

-

Al-Watania Poultry

-

Fakieh Group

-

Almarai

-

Tanmiah Food Company

-

Sunbulah Group.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июль 2025: Tanmiah Food Company, в сотрудничестве с McDonald's Saudi Arabia, превзошла ожидания и установила новые отраслевые стандарты через стратегическое партнерство. Этот альянс, сосредоточенный на продвижении местной птицы, подчеркнул приверженность обеих компаний качеству и развитию местного сельского хозяйства.

- Июль 2025: Бразильский мясоперерабатывающий завод BRF запустил свою первую линию охлажденных куриных продуктов в Саудовской Аравии. Этот запуск подчеркнул текущие усилия BRF по укреплению своего присутствия в Саудовской Аравии, направленные на снижение зависимости от экспортных продаж в королевство путем увеличения внутренних поставок на этом ключевом рынке.

- Апрель 2025: Бразильский мясной переработчик BRF SA обнародовал планы по строительству нового перерабатывающего предприятия в Джидде, Саудовская Аравия, что представляет инвестицию в размере 160 млн долл. США. Этот проект возник в результате сотрудничества между BRF SA и Halal Products Development Co. (HPDC), дочерней компанией Фонда публичных инвестиций Саудовской Аравии (PIF).

Область охвата отчета по рынку птицеводства Саудовской Аравии

Птицеводство относится к одомашненным видам птиц, которые могут выращиваться для получения яиц, мяса и перьев. Оно охватывает широкий спектр птиц, от местных и коммерческих пород кур до мускусных уток, крякв, индеек, цесарок, гусей, перепелов, голубей, страусов и фазанов.

Рынок птицеводства Саудовской Аравии сегментирован по типу продукта и каналу дистрибуции. По типу продукта рынок сегментирован на яйца, мясо бройлеров и переработанное мясо. Переработанное мясо далее сегментировано на наггетсы и попкорн; бургеры; мортаделла; франкфуртеры, колбасы, хот-доги; маринованные продукты из птицы; и другие переработанные мясные продукты. По каналу дистрибуции рынок сегментирован на HoReCa и розничную торговлю. Розничная торговля была далее сегментирована на гипермаркеты/супермаркеты, магазины шаговой доступности, интернет-торговлю и другие каналы дистрибуции.

Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Консервированная | |

| Свежая/охлажденная | |

| Замороженная | |

| Переработанная | Деликатесные мясные изделия |

| Маринованные/тендеры | |

| Фрикадельки | |

| Наггетсы | |

| Колбасы | |

| Прочая переработанная птица |

| Органическая |

| Традиционная |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | |

| Интернет-магазины | |

| Прочие | |

| HoReCa |

| Западный регион |

| Северный регион |

| Южный регион |

| Центральный регион |

| По форме | Консервированная | |

| Свежая/охлажденная | ||

| Замороженная | ||

| Переработанная | Деликатесные мясные изделия | |

| Маринованные/тендеры | ||

| Фрикадельки | ||

| Наггетсы | ||

| Колбасы | ||

| Прочая переработанная птица | ||

| По характеру | Органическая | |

| Традиционная | ||

| По каналу дистрибуции | Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | ||

| Интернет-магазины | ||

| Прочие | ||

| HoReCa | ||

| По регионам | Западный регион | |

| Северный регион | ||

| Южный регион | ||

| Центральный регион | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка птицеводства Саудовской Аравии?

Прогнозируется, что рынок птицеводства Саудовской Аравии зарегистрирует темп роста 6,14% в течение прогнозного периода (2025-2030)

Какой саудовский регион в настоящее время лидирует по потреблению и производству птицы?

Западный регион удерживает долю 50,34% и находится на пути к темпу роста 8,05%, усиленному расширяющимся перерабатывающим хабом Джидды.

Какими темпами регистрируются переработанные и консервированные форматы птицы?

Консервированные линии расширяются с темпом роста 7,67%, поскольку растет спрос на удобство, в то время как более широкие переработанные предложения набирают объем от новых мощностей наггетсов и маринованных отрубов.

Последнее обновление страницы: