Размер и доля рынка лечения бронхита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

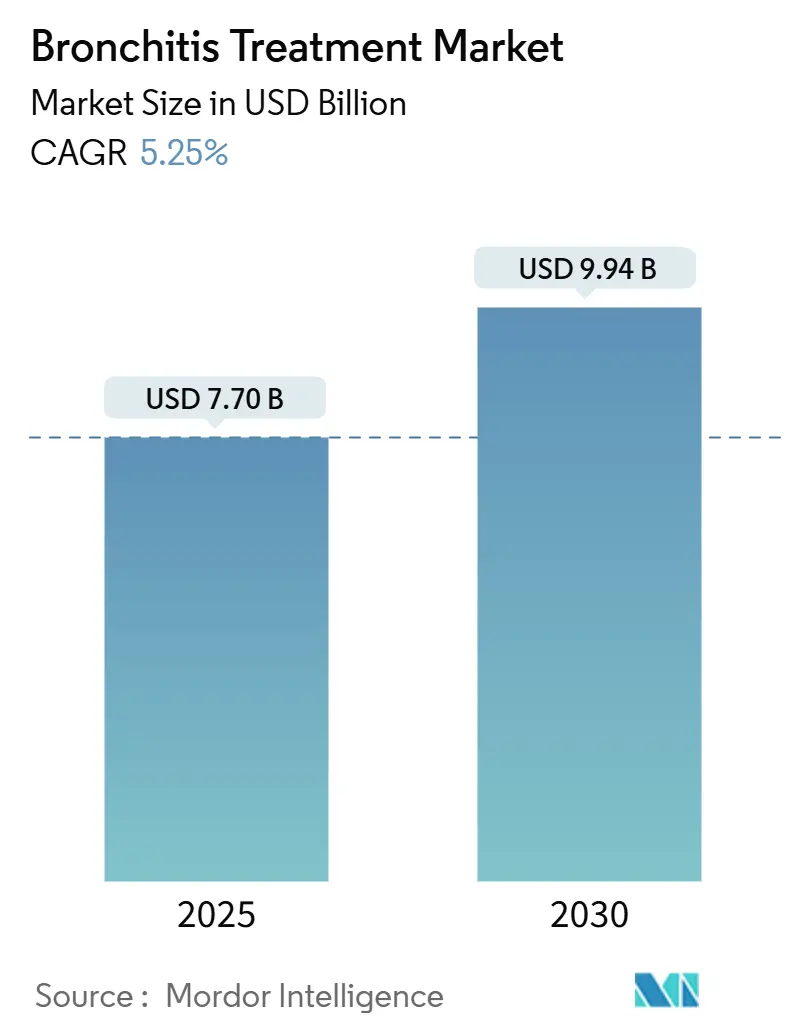

| Размер Рынка (2025) | 7.70 Миллиардов долларов США |

| Размер Рынка (2030) | 9.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения бронхита от Mordor Intelligence

Рынок лечения бронхита составил 7,70 млрд долл. США в 2025 году и направляется к достижению 9,94 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,25% в течение прогнозного периода. Повышение продолжительности жизни, постоянное воздействие городского загрязнения воздуха и более широкое принятие пролонгированных ингаляционных комбинированных терапий изменяют коммерческие возможности. Устойчивый рост распространенности хронической обструктивной болезни легких (ХОБЛ), особенно среди стареющего населения, поддерживает высокие объемы пациентов, в то время как концентрации наночастиц в мегаполисах продолжают повышать симптоматическую нагрузку[1]Keck School of Medicine, "Air Pollution Exposure During Childhood Linked Directly to Adult Bronchitis Symptoms in New Research," keck.usc.edu. Интеграция цифрового здравоохранения дополнительно расширяет доступ к лечению через платформы домашнего мониторинга, которые улучшают приверженность лечению и снижают дорогостоящие обострения. Однако сохраняется давление со стороны предложения, поскольку поставки активных фармацевтических ингредиентов антибиотиков остаются сосредоточенными в нескольких азиатских центрах, заставляя компании диверсифицировать производственные площадки для укрепления устойчивости.

Ключевые выводы отчета

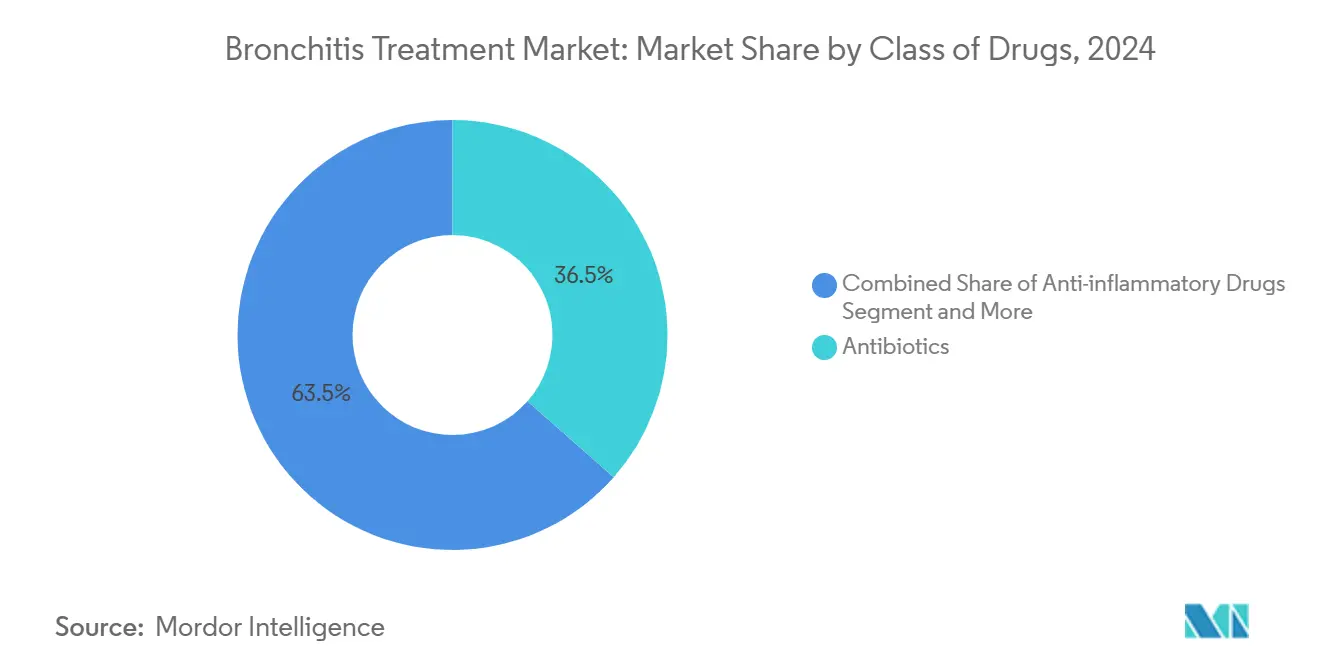

- По классам препаратов антибиотики лидировали с 36,55% доли рынка лечения бронхита в 2024 году; прогнозируется, что бронходилататоры будут расширяться со среднегодовым темпом роста 7,25% до 2030 года.

- По типу заболевания острый бронхит составил 59,53% размера рынка лечения бронхита в 2024 году, в то время как хронический бронхит развивается со среднегодовым темпом роста 9,35% до 2030 года.

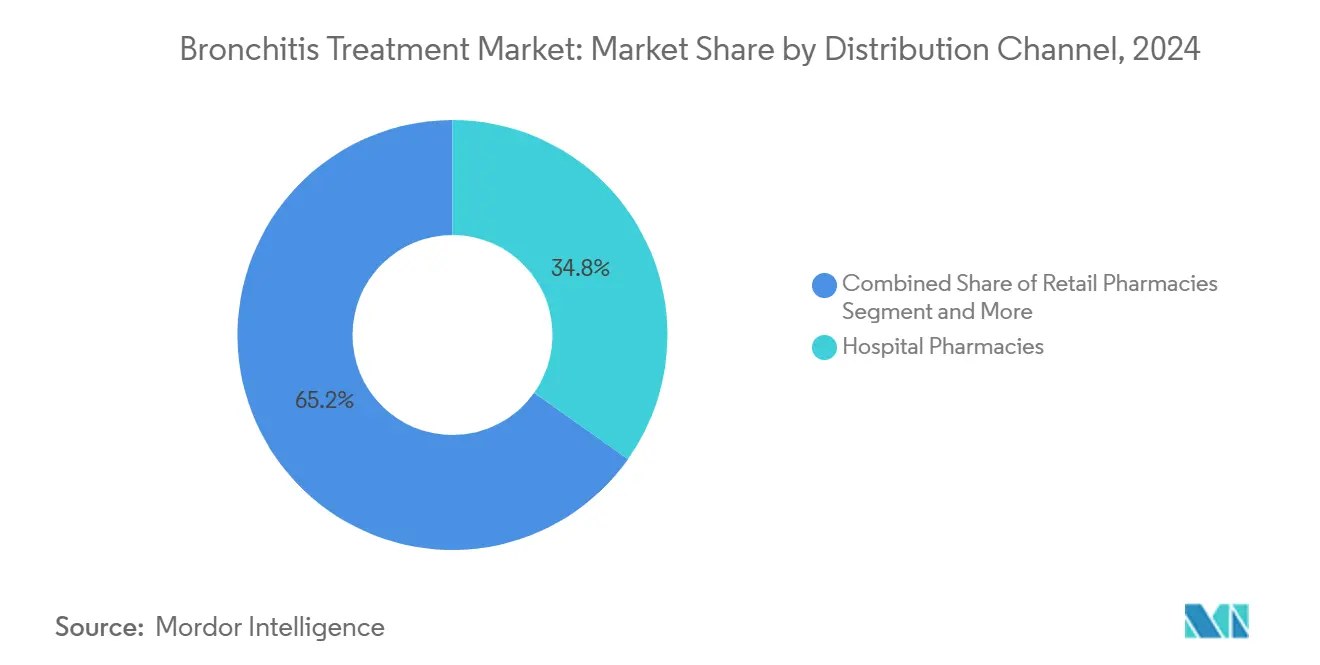

- По каналу дистрибуции больничные аптеки держали 34,82% долю выручки в 2024 году; онлайн и почтовые аптеки демонстрируют наиболее быстрый рост со среднегодовым темпом роста 10,12% до 2030 года.

- По способу введения парентеральная доставка заняла 44,82% доли размера рынка лечения бронхита в 2024 году, тогда как ингаляционные пути растут со среднегодовым темпом роста 10,62% до 2030 года.

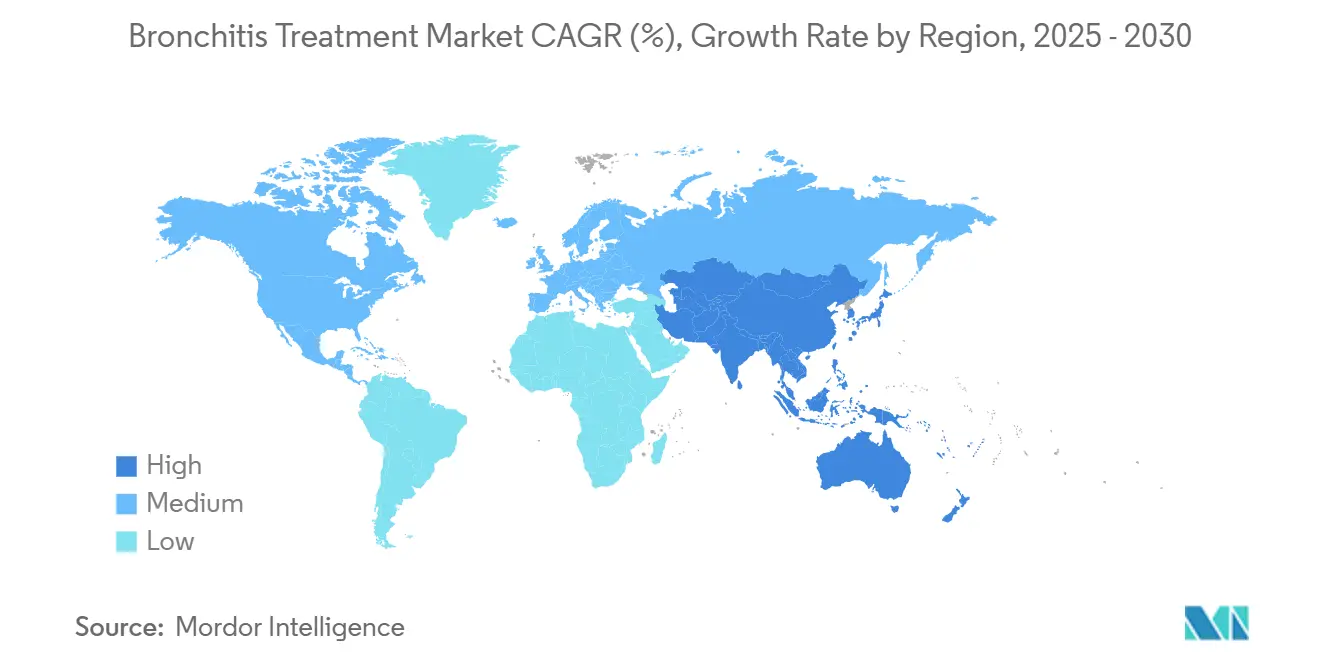

- По географическому признаку Северная Америка захватила 35,82% доли рынка лечения бронхита в 2024 году; Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом со среднегодовым темпом роста 10,52% до 2030 года.

Глобальные тенденции и аналитика рынка лечения бронхита

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост стареющего населения с более высокой заболеваемостью бронхитом | +1.2% | Глобальное, с наивысшим воздействием в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Эскалация распространенности ХОБЛ по всему миру | +1.8% | Глобальное, особенно АТЭС и развивающиеся рынки | Среднесрочное (2-4 года) |

| Растущее воздействие наночастиц загрязнения воздуха в мегаполисах | +0.9% | Ядро АТЭС, распространение на городские центры БВА | Среднесрочное (2-4 года) |

| Расширение телепульмонологических платформ, улучшающих приверженность терапии | +0.7% | Северная Америка и ЕС, расширение в АТЭС | Краткосрочное (≤ 2 лет) |

| Правительственное продвижение рационального использования антибиотиков с учетом УПП | +0.4% | Глобальное, возглавляемое развитыми рынками | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост стареющего населения с более высокой заболеваемостью бронхитом

Люди в возрасте 65 лет и старше теперь составляют беспрецедентную долю мирового населения, а молекулярные признаки старения легких - окислительный стресс и клеточное старение - снижают мукоцилиарный клиренс и ухудшают иммунную функцию. В результате пожилые пациенты сталкиваются с более частыми эпизодами бронхита, требующими интенсивной фармакологической поддержки. Системы здравоохранения реагируют развертыванием специфических для возраста путей ухода, гериатрических пульмонологических клиник и домашнего мониторинга для избежания повторных госпитализаций. Разработчики лекарств адаптируют схемы дозирования и устройства доставки с учетом снижающегося вдыхательного потока, дополнительно стимулируя рынок лечения бронхита.

Эскалация распространенности ХОБЛ по всему миру

Глобальная распространенность ХОБЛ продолжает расти, особенно в странах со средним доходом, где табачное воздействие и использование биомассы в помещениях остаются распространенными. Поскольку хронический бронхит является основным фенотипом ХОБЛ, эскалация случаев ХОБЛ напрямую переводится в устойчивый спрос на пролонгированные бронходилататоры и двойные противовоспалительные терапии. Одобрение FDA энсифентрина в 2024 году, первого двойного ингибитора PDE3/4 для поддерживающей терапии за более чем два десятилетия, сигнализирует о приверженности отрасли новым механизмам, которые снижают обострения и повышают качество жизни.

Растущее воздействие наночастиц загрязнения воздуха в мегаполисах

Концентрации твердых частиц (PM2.5) и наночастиц в быстрорастущих городских центрах повреждают целостность эпителия дыхательных путей и вызывают окислительные повреждения. Лонгитюдинальные данные связывают детское воздействие NO₂ с симптомами бронхита у взрослых, даже после корректировки на детскую астму. Регулятивное отставание в развивающихся экономиках означает, что миллионы остаются подверженными нездоровому воздуху, подталкивая объемы лечения вверх. Фармацевтические маркетологи нацеливаются на кластеры с высоким загрязнением с кампаниями прямого информирования потребителей и программами приверженности ингаляторам.

Расширение телепульмонологических платформ, улучшающих приверженность терапии

Удаленная спирометрия, умные ингаляторы и ИИ-управляемые трекеры симптомов резко выросли после пандемии COVID-19 и теперь закрепляют гибридные модели ухода. Исследования показывают, что телемедицинские визиты для пациентов с ХОБЛ снижают связанные с обострениями госпитализации, обеспечивая раннее вмешательство. Ведущие производители лекарств сотрудничают со стартапами цифрового здравоохранения, чтобы объединить медикаменты с подключенными устройствами, тем самым дифференцируя бренды и поднимая рынок лечения бронхита.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие сроки и стоимость одобрения лекарств | -0.8% | Глобальное, наиболее выраженное на развитых рынках | Среднесрочное (2-4 года) |

| Волатильные цепочки поставок АФИ для макролидов и хинолонов | -0.6% | Глобальное, концентрированный риск на зависимых от Азии рынках | Краткосрочное (≤ 2 лет) |

| Растущее потребительское предпочтение безантибиотиковых травяных средств | -0.4% | Европа и Северная Америка, появляется в АТЭС | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие сроки и стоимость одобрения лекарств

Получение новой респираторной терапии может потребовать близко к 1 млрд долл. США затрат на НИОКР и почти восьми лет клинической разработки, в то время как одно заявление FDA с клиническими данными теперь требует плату в размере 4,31 млн долл. США. Такая экономика отпугивает более мелких инноваторов и замедляет темп обновления первоклассных молекул, сдерживая скорость, с которой прорывные варианты достигают рынка лечения бронхита.

Волатильные цепочки поставок АФИ для макролидов и хинолонов

Надежность поставок антибиотиков остается под угрозой, поскольку 67% досье лекарственных мастер-файлов противомикробных препаратов зарегистрированы в Индии и Китае. Регулятивные сбои, геополитические трения и ценовое давление на дженерики с низкой маржинальностью повышают риск дефицита для фронтовых терапий бронхита[2]Quality Matters, "Supply Chain Vulnerabilities Exist for Antimicrobial Medicines: USP Medicine Supply Map Analysis," qualitymatters.usp.org. Производители инвестируют в стратегии двойного поиска поставщиков и инициативы ближнего размещения, однако капиталоемкость и длительные сроки поставки размывают краткосрочное воздействие.

Сегментный анализ

По классам препаратов: антибиотики лидируют несмотря на всплеск бронходилататоров

Антибиотики держали 36,55% доли рынка лечения бронхита в 2024 году, отражая их укоренившуюся роль для бактериальных обострений. Размер рынка лечения бронхита для антибиотиков достиг 2,81 млрд долл. США и умеренно расширился, поскольку программы рационального использования сдерживают ненужное применение. Одновременно бронходилататоры зарегистрировали среднегодовой темп роста 7,25%, подпитываемые запуском ингаляторов с двойным механизмом и тройных фиксированных дозовых комбинаций. Прогнозируется, что сегмент бронходилататоров размера рынка лечения бронхита превысит 2,3 млрд долл. США к 2030 году, поскольку плательщики все больше признают их ценность предотвращения обострений.

Регулятивные попутные ветры благоприятствуют пролонгированным формулировкам: одобрение FDA энсифентрина в июне 2024 года оживило пайплайны НИОКР. Инноваторы антибиотиков противодействуют переформулированием макролидов для однократного ежедневного дозирования и парентеральных вариантов быстрого начала действия. Параллельно травяные альтернативы, такие как экстракт плющевого листа, получают одобрения руководящих принципов для облегчения острого бронхита, отражая растущий потребительский интерес к терапиям, щадящим антибиотики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу заболевания: хронический бронхит набирает импульс

Острый бронхит внес 59,53% в выручку 2024 года, но растет медленно, поскольку осведомленность о вирусной этиологии ограничивает назначение антибиотиков. Однако хронический бронхит развивается со среднегодовым темпом роста 9,35% и сократит разрыв к концу десятилетия, опираясь на стареющее население и растущее бремя ХОБЛ. Плательщики все больше возмещают поддерживающие терапии, которые сдерживают госпитализации, укрепляя долю хронического сегмента в размере рынка лечения бронхита.

Обновления руководящих принципов теперь подчеркивают раннее введение ингаляционных противовоспалительных комбинаций для хронических случаев, сдвиг, отраженный растущим поглощением умных ингаляторов, способных логировать реальную приверженность и метрики вдыхательного потока. Уход за острым бронхитом продолжает мигрировать к симптоматическому облегчению, с быстрой диагностикой, поддерживающей отложенные сценарии антибиотиков, которые соответствуют целям рационального использования противомикробных препаратов.

По каналу дистрибуции: цифровая трансформация ускоряется

Больничные аптеки захватили 34,82% выручки 2024 года благодаря специалистическому надзору и формулярной интеграции, но их доля постепенно уступается развивающимся моделям электронной коммерции. Онлайн и почтовые каналы зафиксировали среднегодовой темп роста 10,12%, поскольку телеконсультации выросли, а хронические пациенты потребовали доставки до дверей. Розничные сети реагируют добавлением точечной спирометрии и клиник по заболеваниям для поддержания потока посетителей, сохраняя их интегральность для рынка лечения бронхита.

Цифровые аптеки сотрудничают с приложениями поддержки приверженности и автоматизированными движками пополнения, которые предупреждают пользователей перед истечением рецептов. Регуляторы стремятся сбалансировать потребительское удобство с безопасностью, накладывая стандарты аккредитации электронных аптек, поощряя электронные рецепты. Производители лекарств теперь создают многоканальные планы запуска, объединяя стартовые наборы лекарств с образовательными порталами, связанными QR-кодами, для бесшовного онбординга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: инновации ингаляций движут рост

Парентеральные терапии лидировали с 44,82% долей благодаря их незаменимости в тяжелых стационарных случаях. Тем не менее, ингаляционные пути опережают всех остальных со среднегодовым темпом роста 10,62%, поскольку миниатюризация устройств и наука о формулировках обеспечивают более высокое отложение в легких. Прогнозируется, что сегмент бронходилататоров размера рынка лечения бронхита, ориентированного на ингаляции, добавит 900 млн долл. США между 2025 и 2030 годами.

Продвинутые системы, такие как мягкодисперсный ингалятор AFINA от Aerami, откладывают почти 80% полезной нагрузки в дистальных дыхательных путях. Наногридные носители и наночастицы, загруженные мРНК, все еще в ранних испытаниях, обещают целенаправленные противовоспалительные эффекты с продленным временем пребывания. Пероральные пути остаются жизненно важными для амбулаторных курсов антибиотиков, но сталкиваются с растущей конкуренцией от ингаляционных антибиотиков, разработанных для целенаправленной доставки с меньшими системными эффектами.

Географический анализ

Северная Америка контролировала 35,82% выручки 2024 года благодаря доступности передовых лекарств, комплексным схемам возмещения и высокому проникновению телездравоохранения. Недавние одобрения FDA биологических препаратов, таких как мепализумаб для эозинофильной ХОБЛ, расширили терапевтический арсенал, поддерживая премиальное ценообразование в Соединенных Штатах. Однопаперная система Канады договаривается о более низких прейскурантных ценах, но движет объем через национальные программы скрининга ХОБЛ, в то время как Мексика выигрывает от трансграничного импорта дженериков, который снижает расходы из кармана.

Азиатско-Тихоокеанский регион расширяется быстрее всего со среднегодовым темпом роста 10,52%, поскольку правительства увеличивают расходы на здравоохранение и поощряют местное производство сложных ингаляционных формулировок. Повестка дня Китая 'Здоровый Китай 2030' повышает показатели диагностики, а схема Индии Ayushman Bharat расширяет страховое покрытие, коллективно поднимая поглощение лечения. Разрешение Сингапуром Trelegy Ellipta в 2024 году подчеркивает растущую роль региона как стартовой площадки для ингаляционных тройных терапий. Однако регулятивная гетерогенность на рынках АСЕАН требует индивидуальных путей подачи, удлиняя время до запуска.

Европа поддерживает устойчивый рост, подпитываемый универсальным покрытием и надежным рациональным использованием противомикробных препаратов, которое подталкивает назначителей к неантибиотическим вариантам. Повышенное внимание ЕС к директивам чистого воздуха косвенно поддерживает спрос на профилактическое лечение, поскольку города борются за соответствие целям PM2.5[3]European Environment Agency, "Air Pollution and Respiratory Disease," eea.europa.eu. Восточноевропейские государства наблюдают быстрое поглощение дженериков бронходилататоров, в то время как западные рынки принимают биологические добавки для тяжелых фенотипов. Где-то еще Южная Америка и Ближний Восток и Африка предлагают долгосрочный потенциал роста, но борются с волатильными валютными средами и неоднородным страховым покрытием, побуждая многонациональные фирмы сотрудничать с местными дистрибьюторами для более широкого охвата.

Конкурентная среда

Умеренная концентрация характеризует рынок лечения бронхита. AstraZeneca, GSK и Boehringer Ingelheim коллективно командуют значительно более половины продаж брендированных ингаляционных терапий, используя глубокие пайплайны и глобальные детализирующие силы. Стратегические приобретения укрепляют масштаб; покупка AstraZeneca респираторной франшизы Almirall за 2 млрд долл. США в 2024 году добавила установленные бренды и кандидата биологического препарата поздней стадии. Выкуп GSK Aiolos Bio за 1,4 млрд долл. США в начале 2024 года обеспечил антитело анти-IL-33 следующего поколения, расширив его иммунологический портфель.

Развивающиеся игроки вносят новизну. Энсифентрин от Verona Pharma зарегистрировал 42 млн долл. США продаж в первый год и привлек значительное формулярное покрытие благодаря своей эффективности двойного механизма. Бренсокатиб от Insmed с датой PDUFA в декабре 2025 года может стать первым ингибитором DPP1 для бронхоэктазов, открывая смежный суб-рынок. Специалисты по устройствам, такие как Phillips-Medisize (Molex) и Bespak, усиливают конкуренцию через инновационные ингаляторные платформы, которые улучшают точность дозы и эргономику пациента.

Технологические сотрудничества дифференцируют ценностные предложения: связь AstraZeneca с ArtiQ встраивает ИИ-управляемую аналитику функции легких в домашние спирометрические комплекты, в то время как Flagship Pioneering выравнивается с GSK для совместного открытия новых респираторных биологических препаратов. Патентные утесы для ведущих бронходилататоров начинаются в середине десятилетия, приглашая дженериковых участников, которые будут давить на ценовые точки, но расширят охват пациентов, особенно на чувствительных к стоимости рынках.

Лидеры отрасли лечения бронхита

-

Boehringer Ingelheim International GmbH

-

AstraZeneca PLC

-

GSK PLC

-

Novartis AG

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: GSK получила одобрение FDA для Nucala (мепализумаб) в качестве дополнительной поддерживающей терапии для взрослых с неадекватно контролируемой ХОБЛ и количеством эозинофилов в крови ≥ 150 клеток/мкл, представив первый биологический препарат для эозинофильных фенотипов ХОБЛ.

- Апрель 2025: Бренсокатиб от Insmed достиг значительной эффективности в испытаниях фазы 3 бронхоэктазов, с 48,5% пациентов, остающихся без обострений на 52 неделе против 40,3% для плацебо, поддерживая его подачу в FDA с датой действия 8 декабря 2025 года.

Область охвата глобального отчета по рынку лечения бронхита

Согласно области охвата отчета, бронхит является воспалением слизистой оболочки бронхиальных трубок, которое связано с откашливанием утолщенной слизи, которая может быть обесцвеченной. Рынок лечения бронхита сегментирован по классу препаратов (антибиотики, противовоспалительные препараты, бронходилататоры и другие препараты), конечному пользователю (больничные аптеки, розничные аптеки и другие конечные пользователи), типу (острый бронхит и хронический бронхит), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Антибиотики |

| Противовоспалительные препараты |

| Бронходилататоры |

| Муколитики и отхаркивающие |

| Другие препараты |

| Острый бронхит |

| Хронический бронхит |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн и почтовые аптеки |

| Другие конечные пользователи |

| Пероральный |

| Ингаляционный |

| Парентеральный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Антибиотики | |

| Противовоспалительные препараты | ||

| Бронходилататоры | ||

| Муколитики и отхаркивающие | ||

| Другие препараты | ||

| По типу заболевания | Острый бронхит | |

| Хронический бронхит | ||

| По каналу дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн и почтовые аптеки | ||

| Другие конечные пользователи | ||

| По способу введения | Пероральный | |

| Ингаляционный | ||

| Парентеральный | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка лечения бронхита?

Рынок лечения бронхита оценивается в 7,70 млрд долл. США в 2025 году и прогнозируется достичь 9,94 млрд долл. США к 2030 году.

Какой класс препаратов растет быстрее всего в уходе за бронхитом?

Бронходилататоры демонстрируют наивысший рост, развиваясь со среднегодовым темпом роста 7,25% до 2030 года благодаря поглощению ингаляторов с двойным и тройным механизмом.

Почему Азиатско-Тихоокеанский регион является наиболее привлекательным регионом роста?

Быстрая урбанизация, растущие инвестиции в здравоохранение и растущая осведомленность среднего класса движут региональным среднегодовым темпом роста 10,52%, самым высоким в мире.

Как телепульмонологические платформы влияют на рынок?

Подключенные ингаляторы и удаленная спирометрия улучшают приверженность и раннее обнаружение обострений, добавляя новые потоки доходов и снижая повторные госпитализации.

Какие вызовы угрожают поставкам лекарств от бронхита?

Производство АФИ сильно сконцентрировано в Индии и Китае, делая антибиотики уязвимыми к геополитическим и регулятивным сбоям.

Последнее обновление страницы: