Объем и доля рынка Выручка цикл управление

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 95.22 Миллиардов долларов США |

| Размер Рынка (2030) | 154.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Выручка цикл управление от Mordor интеллект

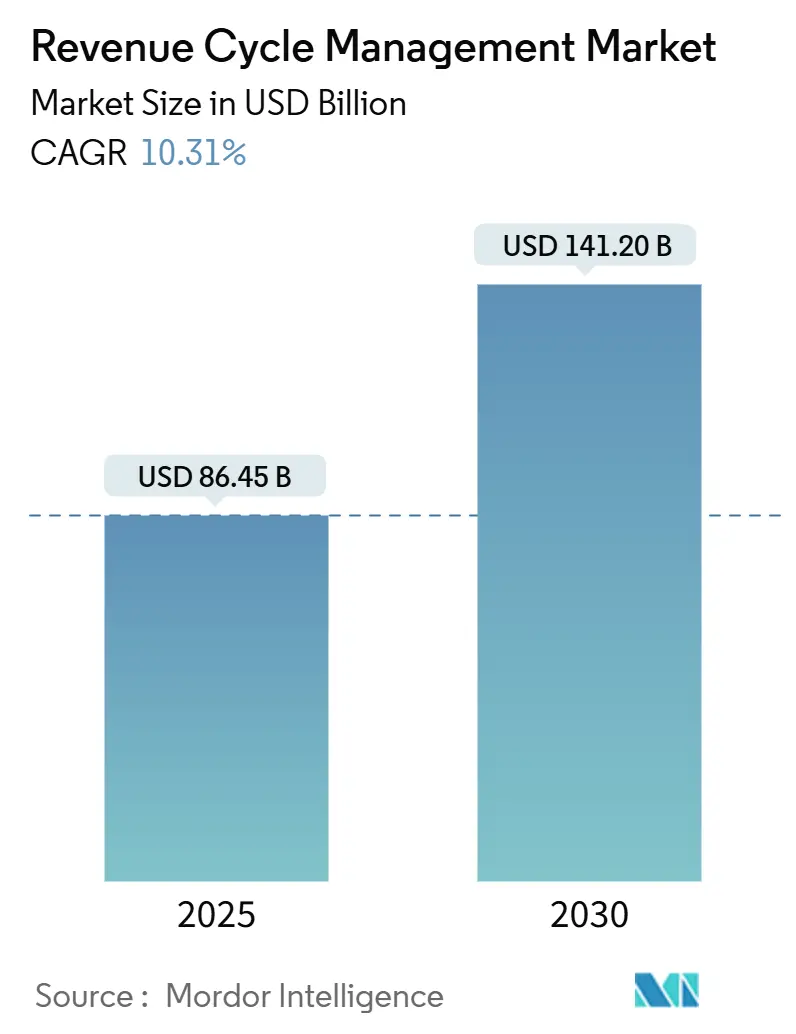

Рынок Выручка цикл управление оценивается в USD 86,45 млрд в 2025 году, развивается с CAGR 10,31% и должен достигнуть USD 141,20 млрд к 2030 году. Растущие административные расходы, переход к возмещению, основанному на стоимости, и расширяющееся внедрение ИИ объединяются, делая автоматизированный захват доходов необходимостью на уровне совета директоров. Провайдеры отдают приоритет интегрированным платформам, которые объединяют клиническую документацию, предотвращение отказов и аналитику денежных потоков в одном рабочем пространстве, сокращая ручные операции и уменьшая дни в дебиторской задолженности. Системы здравоохранения Северной Америки продолжают определять спрос, однако рост проникновения частного страхования в Азиатско-Тихоокеанском регионе открывает значительные новые адресные объемы. Аутсорсинг услуг остается распространенным из-за нехватки персонала, но быстрое ускорение облачного программного обеспечения сигнализирует о постепенном переходе от трудоемких моделей к архитектурам на основе подписки, которые масштабируются с объемами пациентов. Чистый эффект - усиление конкуренции среди технологических поставщиков, которые могут объединить предиктивную аналитику и обновления соответствия в единый интероперабельный стек.

Ключевые выводы отчета

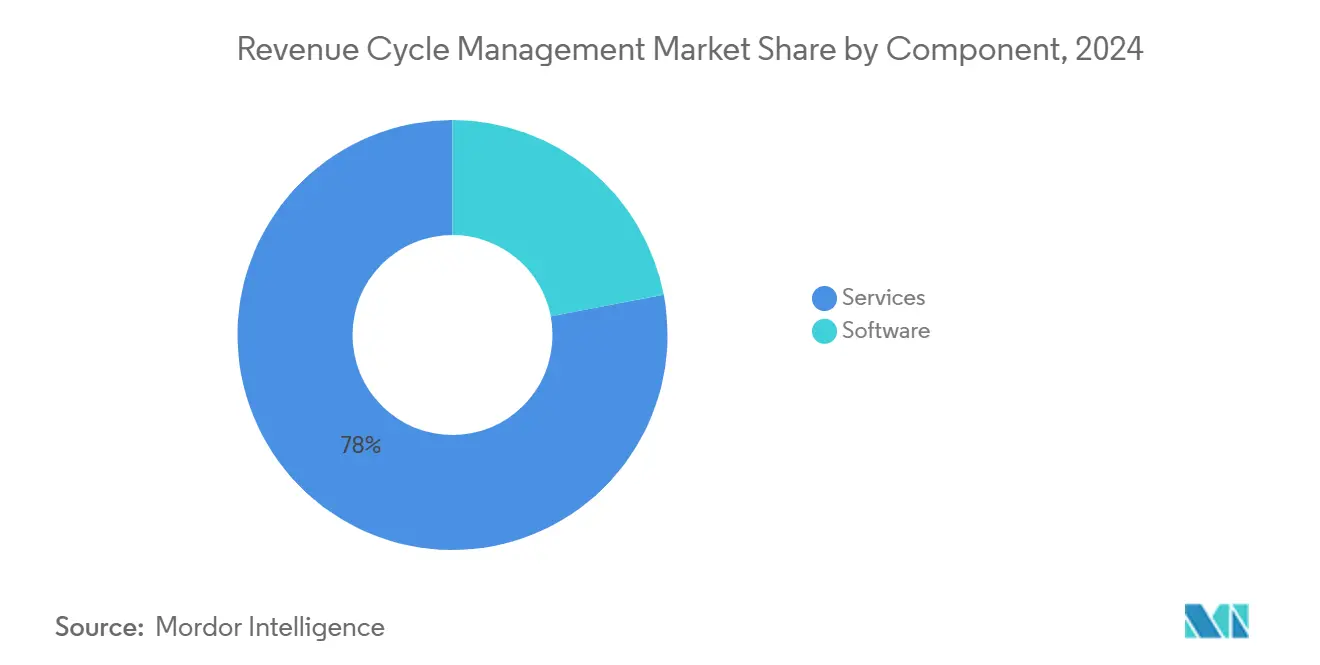

- По компонентам услуги занимали 78% рынка в 2024 году, в то время как облачное программное обеспечение прогнозируется к росту с CAGR 14,2% до 2030 года.

- По развертыванию локальные решения составляли 58,5% доли в 2024 году, тогда как ожидается, что облачные модели будут расти быстрее всего с CAGR 14,2% до 2030 года.

- По функциям управление претензиями и отказами захватило 34% выручки 2024 года, в то время как улучшение клинической документации ожидается к расширению с CAGR 15,6% до 2030 года.

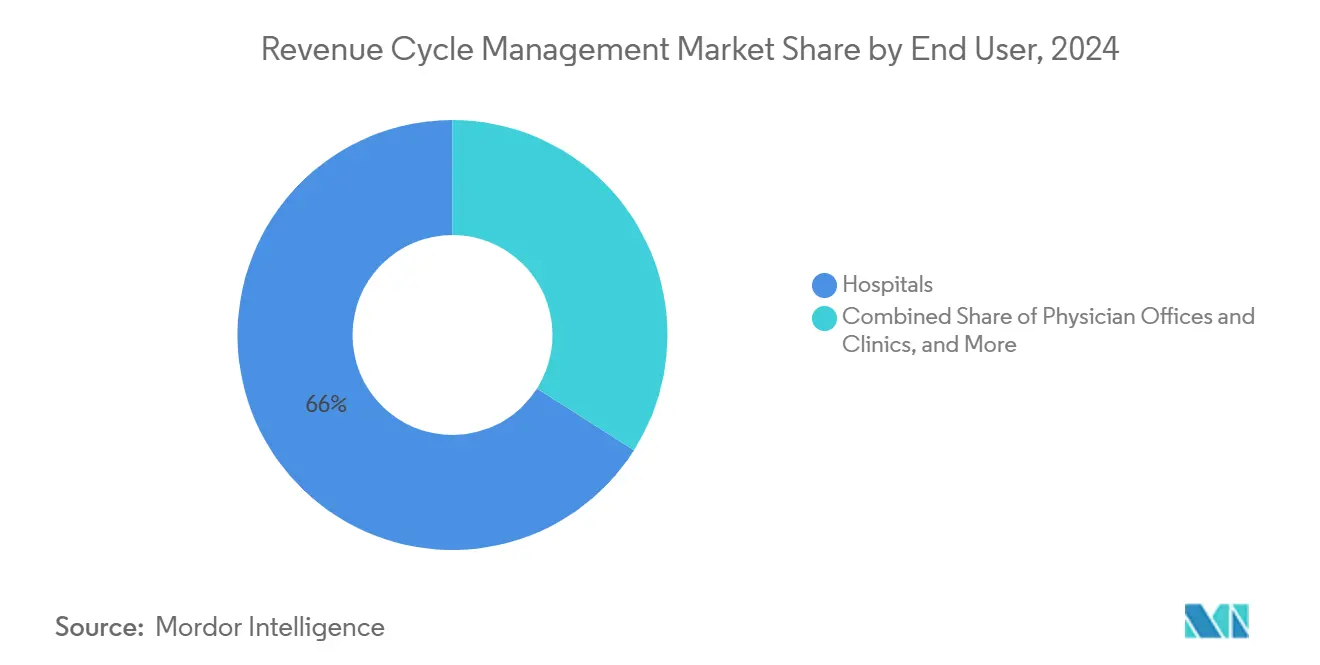

- По конечным пользователям больницы обеспечили 66% доли выручки в 2024 году, в то время как амбулаторные хирургические центры готовы расти быстрее всего с CAGR 13,9% до 2030 года.

- По специализации радиология лидировала с 42% долей в 2024 году, тогда как онкология прогнозируется к подъему с CAGR 14,3% до 2030 года.

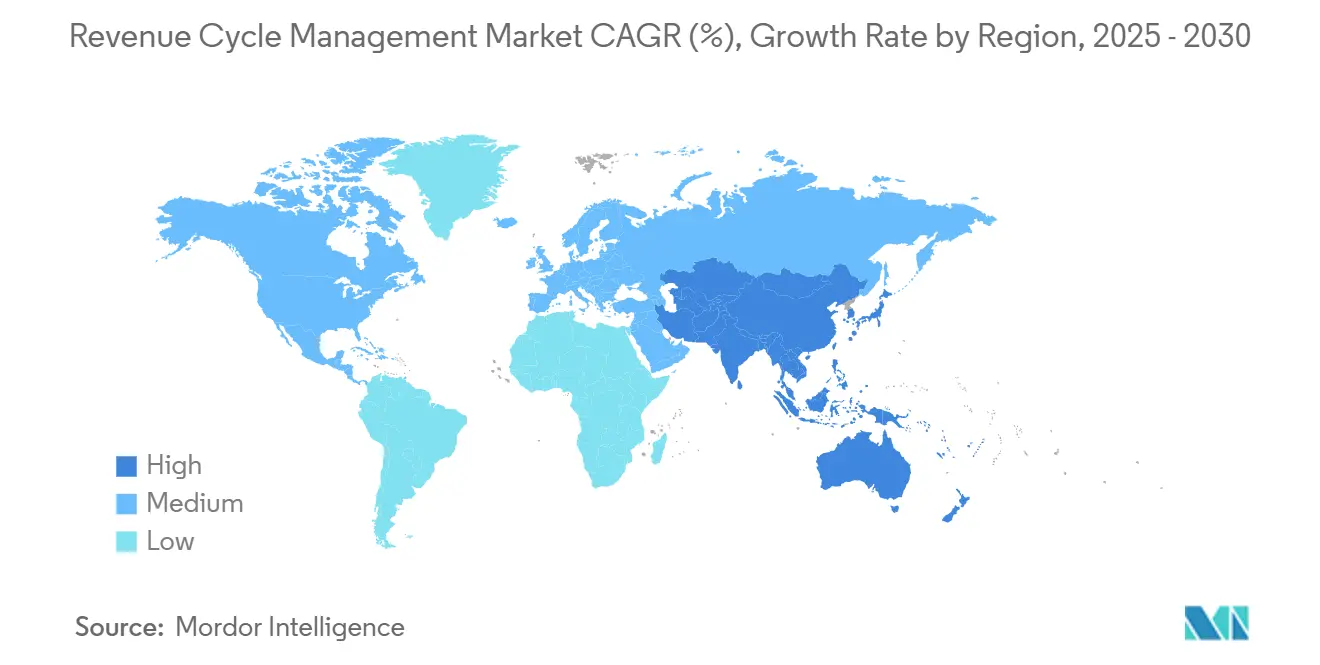

- По географии Северная Америка доминировала с 48% долей в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется к самому быстрому расширению с CAGR 16,4% до 2030 года.

Тенденции и аналитика глобального рынка Выручка цикл управление

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Глобальный сдвиг к возмещению, основанному на стоимости и привязанному к результатам | +2.4% | Северная Америка, АПАК, ЕС | Среднесрочный период (3-4 года) |

| Эскалация давления административных расходов, стимулирующая автоматизацию RCM | +1.8% | Глобально | Краткосрочный период (≤2 лет) |

| Ускоренные мандаты цифрового здравоохранения и интероперабельности по всему миру | +1.3% | Глобально, с ранним внедрением в АПАК | Среднесрочный период (3-4 года) |

| Консьюмеризация здравоохранения, увеличивающая сложность выставления счетов пациентам | +0.8% | Северная Америка, ЕС | Краткосрочный период (≤2 лет) |

| Распространение облачных нативных платформ здоровье это и SaaS-экономики | +1.2% | Глобально, ядро АПАК, распространение в МВА | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Глобальный сдвиг к возмещению, основанному на стоимости и привязанному к результатам

Медицинская помощь, основанная на стоимости, теперь прописанная в основных договорах плательщиков, перестраивает приоритеты отрасли Выручка цикл управление, привязывая платежи к качеству медицинской помощи, а не к объему услуг. Системы здравоохранения, которые приняли структуры подотчетной помощи, зафиксировали коллективную экономию свыше USD 700 млн, доказав, что финансовые преимущества существуют после того, как организации освоят показатели качества. В ответ платформы RCM интегрируют дашборды популяционного здоровья, которые переводят клинические результаты в триггеры возмещения, обеспечивая отслеживание провайдерами пробелов в уходе до материализации платежного риска. Эта эволюция неявно требует нормализованных данных из разрозненных источников, придавая интероперабельности новую коммерческую срочность.

Эскалация давления административных расходов, стимулирующая автоматизацию RCM

Административные расходы регулярно потребляют 20-25% расходов на здравоохранение США, поэтому руководители рассматривают автоматизацию как проверенный рычаг для остановки инфляции затрат. Боты с поддержкой ИИ теперь завершают рутинные транзакции предварительной авторизации за секунды - процесс, который ранее требовал ручного обзора и дней последующего наблюдения персонала, и некоторые больницы документировали 50% сокращение времени подготовки претензий после развертывания. Эти улучшения освобождают специалистов по выставлению счетов для концентрации на сложных исключениях, создавая незапланированный дивиденд производительности, который руководство может перенаправить на роли, ориентированные на пациентов. Важно, что учреждения, которые автоматизируют рабочие процессы от поступления до получения денежных средств, сообщают о повышенном удовлетворении персонала, поскольку утомительные, подверженные ошибкам задачи ввода данных исчезают.

Ускоренные мандаты цифрового здравоохранения и интероперабельности по всему миру

Регуляторы в нескольких регионах теперь требуют беспрепятственного обмена данными, ускоряя проникновение эр и заставляя поставщиков RCM предоставлять затыкать-и-play API, которые синхронизируют клинические и финансовые записи. Пятиэтапная модель принятия технологий Выручка цикл управление Ассоциации финансового менеджмента здравоохранения показывает, что 42% систем здравоохранения остаются на этапе 1, подчеркивая неиспользованный рыночный потенциал для оркестровочных слоев, которые соединяют разрозненные приложения[1]Ассоциация финансового менеджмента здравоохранения, "Модель принятия технологий Выручка цикл управление," Ассоциация финансового менеджмента здравоохранения, hfma.org. Руководители провайдеров сообщают, что структура проясняет пробелы в их технологических дорожных картах, и эти инсайты часто приводят к рационализации поставщиков, поскольку клиенты отдают предпочтение унифицированным платформам. Ранние последователи считают, что согласованные структуры данных снижают трение плательщиков, поскольку чистые претензии проходят через рабочие процессы рассмотрения с минимальным вмешательством.

Консьюмеризация здравоохранения, увеличивающая сложность выставления счетов пациентам

Планы медицинского страхования с высокой франшизой перекладывают финансовую ответственность на пациентов, поэтому провайдеры должны перекалибровать стратегии доходов в сторону прозрачных, розничных опытов. Инструменты фронтенд-оценки, которые представляют расходы из собственного кармана перед оказанием услуг, становятся стандартом, поскольку они улучшают сборы и повышают доверие пациентов. В то же время гибкие планы платежей и цифровые кошельки снижают списания безнадежных долгов, выравнивая графики погашения с денежными потоками домохозяйств - тенденция, которая заставляет платформы RCM встраивать логику потребительского финансирования. Учреждения, принимающие автоматизированную проверку права на участие, сообщают о меньшем количестве неожиданных счетов и укрепленной репутации в сообществе - результат, который косвенно поддерживает рост процедурных объемов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Гетерогенные, постоянно меняющиеся правила плательщиков и стандарты кодирования | -1.6% | Северная Америка, ЕС, АПАК | Краткосрочный период (≤2 лет) |

| Постоянная нехватка квалифицированного кодирования и RCM-талантов | -1.2% | Глобально, с острыми эффектами в АПАК и МВА | Среднесрочный период (~3-4 года) |

| Риски конфиденциальности данных и кибербезопасности при обработке защищенной медицинской информации | -0.7% | Северная Америка, ЕС | Среднесрочный период (~3-4 года) |

| Высокие первоначальные инвестиции и барьеры управления изменениями | -0.9% | Глобально, особенно среди малых/средних провайдеров | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Гетерогенные, постоянно меняющиеся правила плательщиков и стандарты кодирования

Показатели отказов, колеблющиеся около 10-15%, иллюстрируют, насколько быстро редактирование плательщиков и обновления политики могут опрокинуть иначе соответствующие претензии. Лидеры медицинских групп подтверждают, что отказы выросли дальше в 2024 году, поэтому организации инвестируют в непрерывные обновления кодов и предиктивные скрубберы, которые отмечают вероятные отклонения перед подачей[2]Ассоциация управления медицинскими группами, "MGMA Stat: Тенденции отказа претензий," Ассоциация управления медицинскими группами, mgma.com. Перспективные системы здравоохранения выделяют специальные команды для анализа первопричин отказов, и итеративные циклы обратной связи между кодировщиками и клиницистами сокращают циклы коррекции. Движки правил, управляемые ИИ, которые самообучаются на основе переводов плательщиков, теперь обеспечивают измеримое сокращение запросов на приложения, сокращая административные накладные расходы.

Постоянная нехватка квалифицированного кодирования и RCM-талантов

Несмотря на технологические достижения, сложные случаи по-прежнему требуют специализированных кодировщиков, однако пул талантов остается тонким, поскольку уход на пенсию опережает новые сертификации. Системы здравоохранения заполняют пробел, передавая на аутсорсинг определенные функции Выручка цикл, часто договариваясь о контрактах, основанных на результатах, которые выравнивают компенсацию поставщика с собранными денежными средствами. Решения об аутсорсинге, в свою очередь, ускоряют консолидацию среди глобальных фирм бизнес-процессов, стремящихся к экспозиции здоровье-это, толкая размер рынка Выручка цикл управление вверх. Внутри больничных стен лидеры расширяют инициативы повышения квалификации, чтобы персонал начального уровня мог интерпретировать рекомендации ИИ и контролировать очереди исключений - поворот, который повышает внутренние бюджеты обучения.

Сегментный анализ

По компонентам: услуги доминируют, в то время как облачное программное обеспечение ускоряется

Услуги занимают 78% рыночной доли объема рынка Выручка цикл управление в 2024 году, отражая предпочтение провайдеров к экспертизе под ключ в условиях нехватки персонала. Клиенты рассматривают аутсорсинг как немедленный путь к улучшенным сборам, поскольку партнеры по услугам берут на себя ответственность за технологические инвестиции и непрерывное усовершенствование процессов. Тем не менее, облачное программное обеспечение демонстрирует CAGR 14,2% до 2030 года, больше, чем общий рост рынка, поскольку ценообразование по подписке выравнивает стоимость с использованием и устраняет большие капитальные барьеры.

Больницы, которые внедряют облачные RCM-пакеты, часто обнаруживают вторичные преимущества, такие как дашборды реального времени, которые освещают пробелы в документации врачей, позволяя корректирующее коучинг в рамках одной смены. Со временем эти аналитические возможности побуждают внутренние команды переходить от транзакционных задач к стратегическим ролям целостности доходов. Паттерн двухпутного роста подразумевает, что гибридные операционные модели, сочетающие сохраненный надзор с селективным аутсорсингом, станут обычными, расширяя возможность отрасли Выручка цикл управление как для программных фирм, так и для сервисных бюро.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По развертыванию: рост облачных решений опережает локальные установки

Локальные развертывания сохраняют 58,5% рыночной доли Выручка цикл управление в 2024 году, отражая более ранние капитальные покупки и остаточные проблемы безопасности. Однако облачные установки расширяются с CAGR 14,2% до 2030 года, движимые гибкой инфраструктурой, автоматическими обновлениями и более легкой интеграцией с API плательщиков. Организации, которые поднимаются по кривой принятия технологий HFMA, часто называют облачные переходы точкой перегиба, когда метрики времени цикла начинают тенденцию к снижению. Одно наблюдаемое преимущество - более быстрое внедрение регулятивных наборов кодов, поскольку облачные поставщики отправляют обновления централизованно вместо того, чтобы полагаться на клиентские это-команды.

По мере созревания фреймворков кибербезопасности сопротивление на уровне совета директоров к внешнему хостингу отступает, и финансовые директора отмечают, что предсказуемые подписные платежи упрощают многолетнее бюджетирование. Эта прозрачность затрат действует как скрытый ускоритель общего роста размера рынка Выручка цикл управление, поскольку даже больницы среднего уровня теперь могут получить доступ к функциям, которые раньше были зарезервированы для крупных академических центров.

По функциям: управление претензиями и отказами сталкивается с технологическими нарушениями

Рабочие процессы претензий и отказов представляют 34% размера рынка Выручка цикл управление в 2024 году, подчеркивая центральность чистых претензий для платежеспособности провайдера. Редактирование до рассмотрения, управляемое ИИ, теперь достигает 98% показателей чистых претензий для некоторых пользователей - уровень эффективности, который исторически требовал обширного человеческого обзора. Этот успех заставляет поставщиков встраивать аналогичную логику в связанные функции, такие как координация льгот, что дает приращательный подъем денежных средств без дополнительного штата.

Улучшение клинической документации, однако, продвигается быстрее всего с CAGR 15,6%, поскольку более высокая точность кодирования питает нижестоящую точность претензий, создавая составной эффект. Системы здравоохранения, которые инвестировали в CDI-инструменты с поддержкой ИИ, документировали многомиллионные долларовые улучшения доходов в течение 12 месяцев - изменения, которые удивили даже ветеранов финансового руководства. По мере созревания алгоритмов они начинают рекомендовать исправления документации в точке ухода, эффективно объединяя клинические и финансовые рабочие процессы - сдвиг, который расширяет само определение RCM.

По конечным пользователям: амбулаторные хирургические центры появляются как точка роста

Больницы составляют 66% взвешенной по EBITDA рыночной доли Выручка цикл управление в 2024 году, однако амбулаторные хирургические центры (ASC) регистрируют CAGR 13,9% до 2030 года, иллюстрируя амбулаторную миграцию процедур. ASC выполняют высокообъемные специализированные случаи по более низким ставкам возмещения, поэтому они отдают приоритет оптимизированному выставлению счетов для защиты узких маржин. Возросшая зависимость от коммерческих планов означает, что проверка права участия и сбор платежей пациентов должны происходить до дня операции, чтобы минимизировать списания. Поставщики RCM, которые разрабатывают ASC-специфические шаблоны, в частности для гастроэнтерологических и офтальмологических CPT-кодов, сообщают об ускоренных циклах продаж, поскольку администраторы ценят контент под ключ над универсальными движками рабочих процессов.

Кроме того, поскольку ASC расширяются в соглашения совместного предприятия с системами здравоохранения, стандарты Выручка цикл сходятся, позволяя поставщикам программного обеспечения перекрестно продавать клиентам больниц модули для амбулаторных пациентов. Эта конвергенция поднимает пул доходов отрасли Выручка цикл управление, сшивая ранее отдельные клиентские сегменты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По специализации: специализация радиологии движет интеграционными требованиями

Радиология заняла ведущую 42% долю в 2024 году, в то время как онкология прогнозируется к резкому росту с CAGR 14,3%, продолжаясь до 2030 года. Кардиология, онкология, радиология и патология каждая несут уникальные конструкции кодирования, однако многопрофильные группы все чаще работают на общих платформах управления практикой, которые должны интерпретировать все из них. Провайдеры замечают, что унифицированный RCM улучшает видимость референсной сети, приводя к лучшему удержанию пациентов и дополнительному доходу от услуг.

Специализационно-агностические библиотеки правил, составленные ИИ-движками, сокращают внедрение новых клиник, автоматически сопоставляя коды с редактированием плательщиков. В то же время клиницисты ценят подсказки кодирования в реальном времени, поскольку меньше нижестоящих запросов прерывают уход за пациентами. Поставщики, которые доказывают, что они могут поддерживать глубину специализации и ширину предприятия одновременно, захватывают рыночную долю Выручка цикл управление, поскольку медицинские группы становятся крупнее через приобретения.

Географический анализ

Северная Америка командует 48% текущего размера рынка Выручка цикл управление, поддерживаемая сложными многоплательщиковыми фреймворками и долгой историей принятия эр. Консолидация поставщиков активна, что подтверждается транзакцией R1 RCM на USD 8,9 млрд, сигнализируя убеждение частного капитала, что масштабированная экспертиза процессов может обеспечить превышающие размер прибыли денежного потока. Больницы в США сообщают, что 46% уже используют некоторую форму ИИ в рабочих процессах Выручка цикл. Интересно, что канадские структуры единого плательщика по-прежнему требуют инструментов RCM для провинциальной сверки, показывая, что сложность плательщика не является единственным драйвером роста. Мандаты прозрачности возмещения региона создают богатые наборы данных, позволяя поставщикам уточнять модели машинного обучения быстрее, чем в других местах, укрепляя лидерство Северной Америки[3]Американская больничная ассоциация, "ИИ и автоматизация в больничных операциях Выручка цикл," Американская больничная ассоциация, aha.org.

Азиатско-Тихоокеанский регион прогнозируется к демонстрации CAGR 16,4% до 2030 года, самый быстрый региональный темп в отрасли Выручка цикл управление, движимый государственными инвестициями в цифровое здравоохранение и растущим спросом среднего класса на частное страхование. Расширение национального страхования Индии катализирует стандартизированную инфраструктуру претензий, и больницы, которые рано оцифровывают выставление счетов, захватывают ускоренное время расчетов. Больницы третьего уровня городов Китая все чаще ищут облачный RCM для перепрыгивания через более старые клиент-серверные модели, отражая кривую принятия смартфонов, наблюдаемую в других отраслях. Местные партнеры остаются критичными для навигации регулятивного одобрения на рынках, таких как Япония, где законы локализации данных формируют архитектуру хостинга. Эта потребность в контекстуальной адаптации представляет барьер для входа для глобальных поставщиков, но одновременно предлагает высокие возвраты фирмам, которые обеспечивают положение первопроходца.

Европа сохраняет значимую рыночную долю Выручка цикл управление, хотя рост более стабилен, поскольку многие страны управляют моделями единого плательщика, которые централизуют стандарты претензий. Даже так, требования GDPR заставляют больницы переходить к облачным средам со строгим шифрованием и аудиторскими следами, стимулируя совместные предприятия между американскими и европейскими программными фирмами, опытными в инжиниринге конфиденциальности. В Великобритании возобновленный фокус Национальной службы здравоохранения на сокращение отставаний повысил интерес к функциям планирования ИИ и триажа выставления счетов, которые напоминают RCM частного сектора. Между тем, Ближний Восток, Африка и Южная Америка представляют развивающиеся территории, где частные больничные сети движут ранним спросом, создавая фундамент для ускоренного принятия после созревания регулятивных фреймворков.

Конкурентная среда

Рынок Выручка цикл управление демонстрирует умеренную фрагментацию: горстка крупных интегрированных поставщиков здоровье-это сосуществует со специализированными сервисными пуре-плеями и шустрыми ИИ-стартапами. Oracle Cerner и Epic системы защищают свои установленные базы эр, встраивая финансовые функции напрямую в клинические рабочие процессы, снижая расходы на интерфейс для клиентов. Это преимущество оказывает давление на автономных поставщиков к более быстрым инновациям в предсказании отказов и автоматизации предварительной авторизации для сохранения релевантности.

Слияния и поглощения сужают поле; спонсоры частного капитала нацеливаются на RCM, потому что повторяющиеся доходы и динамика сдерживания затрат выравниваются с портфельными целями. Результатом является пайплайн мега-сделок, которые консолидируют кодировочные мастерские, бутики управления отказами и автоматизационное программное обеспечение под унифицированными брендами. Провайдеры получают выгоду, поскольку объединенные предложения упрощают управление поставщиками, хотя критики предупреждают, что рыночная власть может позже переводиться в эскалацию цен на встроенные услуги. В ближайшем будущем интегрированные тех-сервисные гибриды, которые предоставляют как программное обеспечение, так и труд, кажутся лучше всего позиционированными для выигрыша корпоративных контрактов, где ценообразование с разделением риска и гарантии результатов являются основными ставками.

Технологическая дифференциация все больше зависит от объяснимого ИИ; больницы требуют прозрачности вокруг предложений кода, управляемых моделями, чтобы удовлетворить аудиторов. Поставщики отвечают добавлением дашбордов происхождения, которые отображают, какие редактирования плательщиков информировали предсказание - подход, который строит доверие и ускоряет регулятивное принятие. Интероперабельность также формирует конкуренцию; платформы, которые принимают данные на основе FHIR без кастомных интерфейсов, снижают общую стоимость владения и привлекают ИТ-директоров, стандартизирующих цифровую инфраструктуру. Следовательно, следующее конкурентное поле битвы, вероятно, будет вращаться вокруг открытых экосистем, а не закрытых пакетов, даже для гигантов-инкумбентов.

Лидеры отрасли Выручка цикл управление

-

R1 RCM Inc.

-

eClinicalWorks

-

Veradigm LLC

-

MCKESSON Corporation

-

Athenahealth, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Infinx приобрела бизнес Здравоохранение Выручка цикл управление i3 Verticals и собственную технологию за наличную сделку стоимостью USD 96 млн, подчеркивая растущий спрос на платформы, управляемые ИИ.

- Апрель 2025: Syracuse ортопедический Specialists выбрала Veradigm Выручка цикл услуги и кодирование услуги для поддержки целей расширения, иллюстрируя доверие провайдеров к интегрированным данным и RCM-предложениям.

- Май 2024: Nextech представила профессиональные сервисы выставления счетов Nextech RCM в своем пакете управления практикой, позиционируя фирму для захвата спроса специализированных практик на унифицированные клинические и финансовые рабочие процессы.

Охват глобального отчета по рынку Выручка цикл управление

Согласно охвату отчета, термин Выручка цикл управление относится к решениям, которые поддерживают различные больницы и медицинские учреждения в увеличении их доходов путем устранения ошибок в выставлении счетов и помощи с эффективным выставлением счетов, документацией и управлением претензиями.

Рынок Выручка цикл управление сегментирован по развертыванию, функциям, конечным пользователям и географии. По развертыванию рынок сегментирован на облачные и локальные. Рынок сегментирован по функциям на управление претензиями и отказами, медицинское кодирование и выставление счетов, электронные медицинские записи (эр), улучшение клинической документации (CDI), страхование и другие функции. По конечным пользователям рынок сегментирован на больницы, лаборатории и других конечных пользователей. Рынок сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (млн USD).

| Программное обеспечение | Интегрированный RCM-пакет |

| Автономные модули | |

| Услуги | Аутсорсинг RCM BPO |

| Консалтинг и обучение |

| Облачные |

| Локальные |

| Управление претензиями и отказами |

| Медицинское кодирование и выставление счетов |

| Электронные медицинские записи (интегрированный RCM) |

| Улучшение клинической документации (CDI) |

| Проверка права на страхование |

| Другие функции (планирование пациентов, прозрачность ценообразования) |

| Больницы |

| Врачебные кабинеты и клиники |

| Амбулаторные хирургические центры |

| Лаборатории |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| Радиология |

| Онкология |

| Кардиология |

| Патология |

| Многопрофильные и другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Программное обеспечение | Интегрированный RCM-пакет |

| Автономные модули | ||

| Услуги | Аутсорсинг RCM BPO | |

| Консалтинг и обучение | ||

| По развертыванию | Облачные | |

| Локальные | ||

| По функциям | Управление претензиями и отказами | |

| Медицинское кодирование и выставление счетов | ||

| Электронные медицинские записи (интегрированный RCM) | ||

| Улучшение клинической документации (CDI) | ||

| Проверка права на страхование | ||

| Другие функции (планирование пациентов, прозрачность ценообразования) | ||

| По конечным пользователям | Больницы | |

| Врачебные кабинеты и клиники | ||

| Амбулаторные хирургические центры | ||

| Лаборатории | ||

| Центры диагностической визуализации | ||

| Другие конечные пользователи | ||

| По специализации | Радиология | |

| Онкология | ||

| Кардиология | ||

| Патология | ||

| Многопрофильные и другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков размер рынка Выручка цикл управление в 2025 году?

Рынок составляет USD 86,45 млрд в 2025 году.

Насколько быстро ожидается рост отрасли Выручка цикл управление?

Прогнозируется регистрация CAGR 10,31%, достигая USD 141,20 млрд к 2030 году.

Какой регион показывает самый высокий рост рынка Выручка цикл управление?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 16,4% до 2030 года, самый быстрый среди всех регионов.

Почему услуги по-прежнему остаются крупнейшим компонентом в рыночной доле Выручка цикл управление?

Провайдеры продолжают передавать на аутсорсинг функции Выручка цикл для компенсации нехватки персонала и быстрого доступа к специализированной экспертизе.

Что движет принятием облачных платформ Выручка цикл управление?

Облачные решения снижают капитальные расходы, обеспечивают автоматические регулятивные обновления и улучшают интероперабельность с электронными медицинскими записями.

Как медицинская помощь, основанная на стоимости, влияет на решения Выручка цикл управление?

Модели, основанные на стоимости, требуют отслеживания показателей качества, связанных с возмещением, стимулируя спрос на аналитически управляемые RCM-инструменты, которые связывают клинические и финансовые данные.

Последнее обновление страницы: