Размер и доля рынка визуализации клинических исследований

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

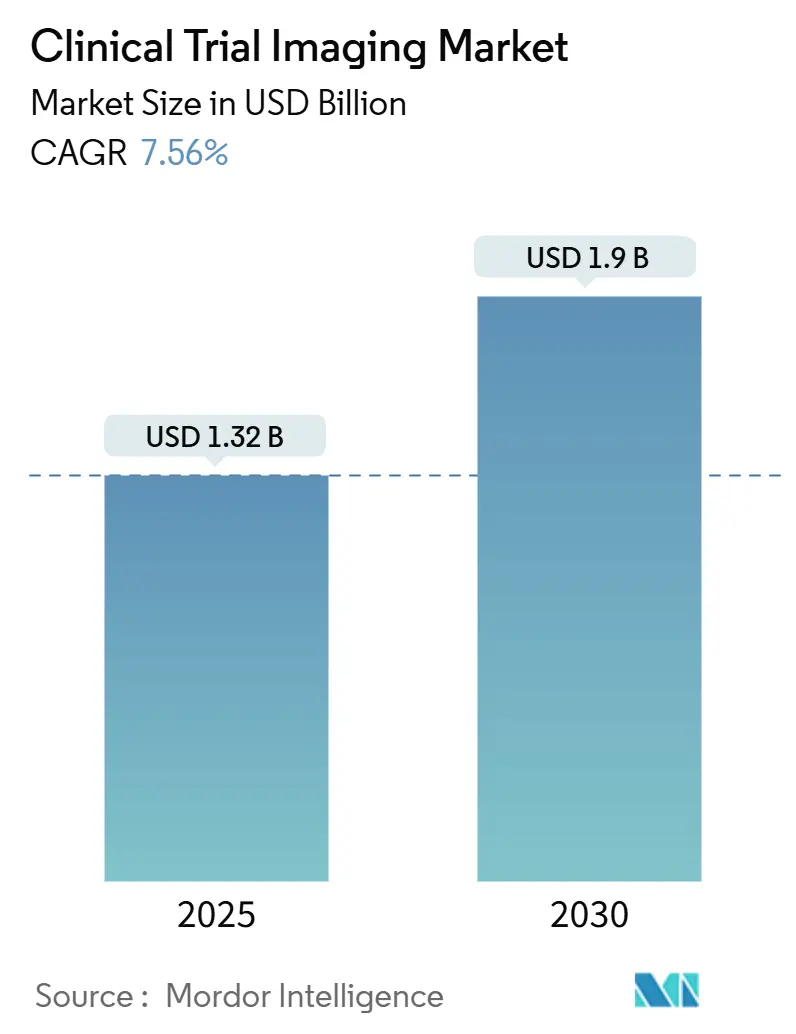

| Размер Рынка (2025) | 1.32 Миллиардов долларов США |

| Размер Рынка (2030) | 1.9 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка визуализации клинических исследований от Mordor Intelligence

Размер рынка визуализации клинических исследований составляет 1,32 миллиарда долларов США в 2025 году и готов достичь 1,90 миллиарда долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,56%. Это расширение отражает рост глобальных бюджетов фармацевтических исследований и разработок, растущее использование биомаркеров визуализации в сложных исследованиях и постоянную миграцию к анализу данных с использованием искусственного интеллекта. Онкологические и неврологические исследования доминируют в спросе, поскольку они полагаются на визуальные конечные точки для доказательства терапевтической ценности, в то время как децентрализованные и гибридные модели исследований расширяют доступ к пулам пациентов и ускоряют временные рамки набора. Внедрение искусственного интеллекта ускоряет интерпретацию изображений, сокращает вариабельность между читателями и улучшает соблюдение протокола в многоцентровых программах. Консолидация среди лабораторий визуализации и поставщиков модальностей усиливается, поскольку фирмы объединяют оборудование, программное обеспечение и аналитику для предоставления комплексных услуг. Регуляторные изменения - в частности, Регламент Европейского союза по клиническим исследованиям (EU CTR) - гармонизируют процессы через границы и поощряют стандартизированные рабочие процессы визуализации.

Ключевые выводы отчета

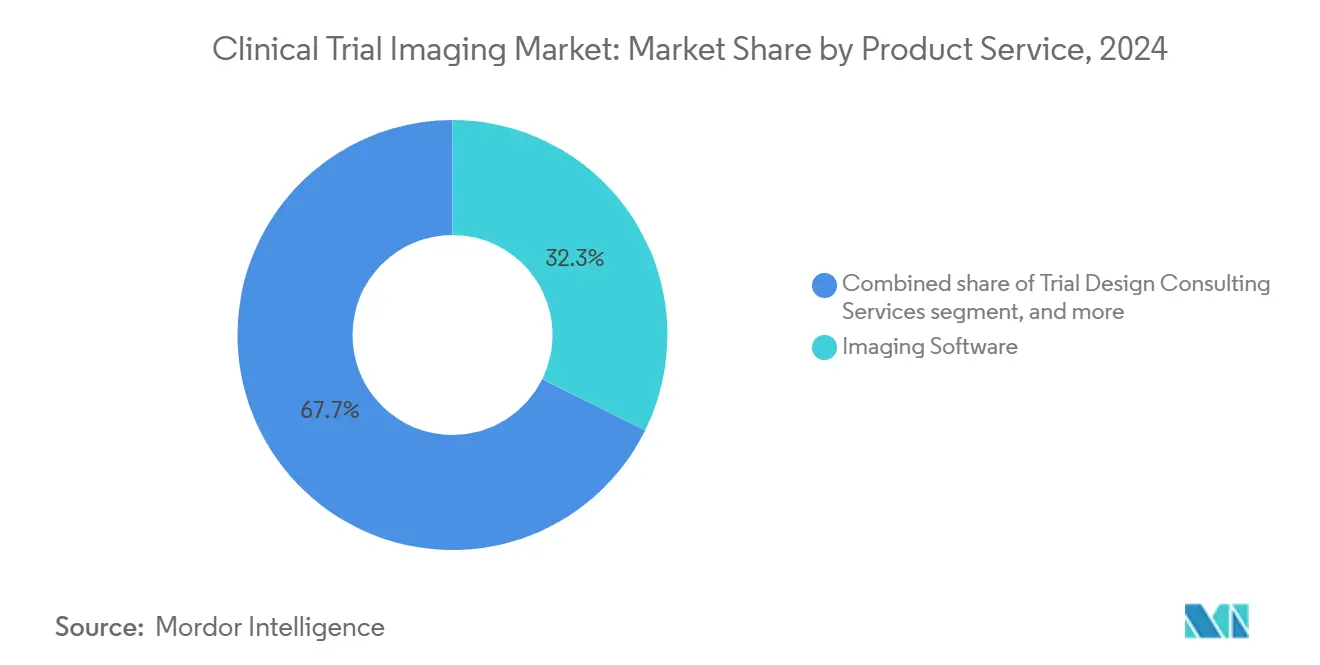

- По продуктам и услугам программное обеспечение для визуализации занимало 32,33% размера рынка визуализации клинических исследований в 2024 году, в то время как услуги по разработке биомаркеров визуализации прогнозируются к росту со среднегодовым темпом роста 9,45% до 2030 года.

- По модальности компьютерная томография занимала 25,23% размера рынка визуализации клинических исследований в 2024 году; позитронно-эмиссионная томография развивается со среднегодовым темпом роста 9,57% в период с 2025 по 2030 год.

- По конечным пользователям фармацевтические и биотехнологические компании захватили 48,67% доли рынка визуализации клинических исследований в 2024 году, в то время как ожидается, что контрактные исследовательские организации будут расти со среднегодовым темпом роста 11,10% до 2030 года.

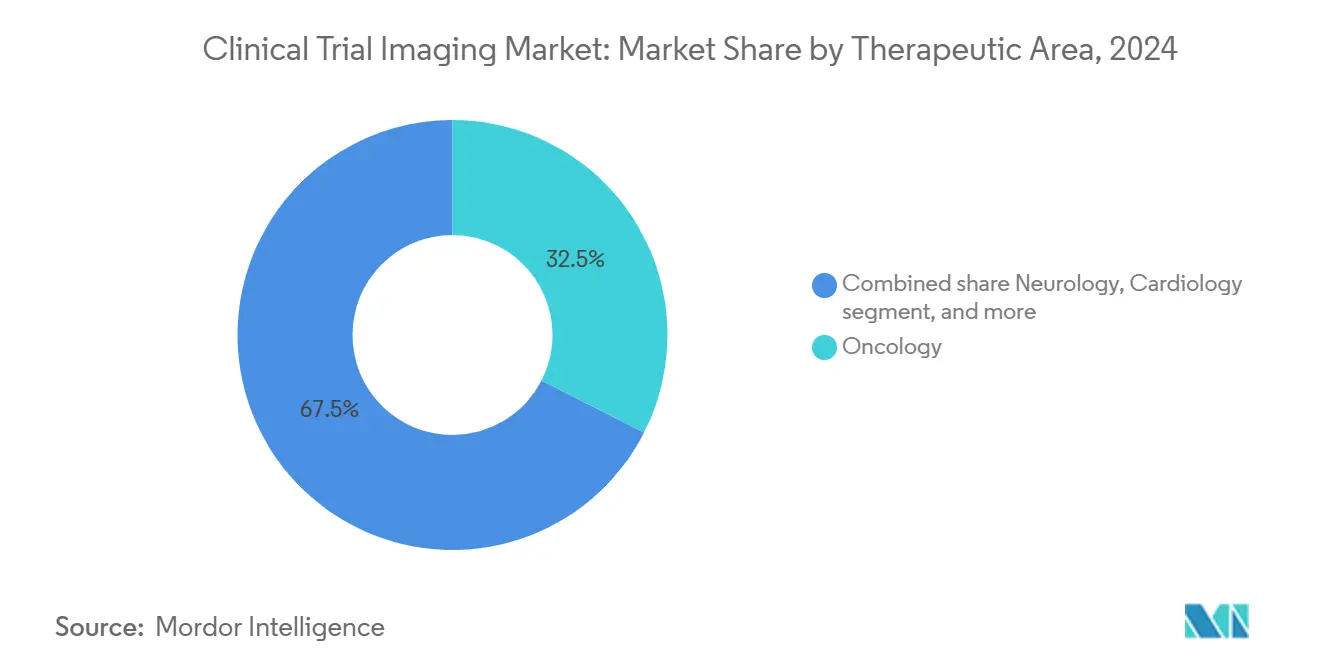

- По терапевтической области онкология генерировала 32,56% размера рынка визуализации клинических исследований в 2024 году, однако прогнозируется, что редкие заболевания покажут среднегодовой темп роста 10,34% до 2030 года.

- По фазе исследования исследования фазы III составляли 41,48% размера рынка визуализации клинических исследований в 2024 году, в то время как исследования фазы I находятся на пути к среднегодовому темпу роста 10,45% в течение 2025-2030 годов.

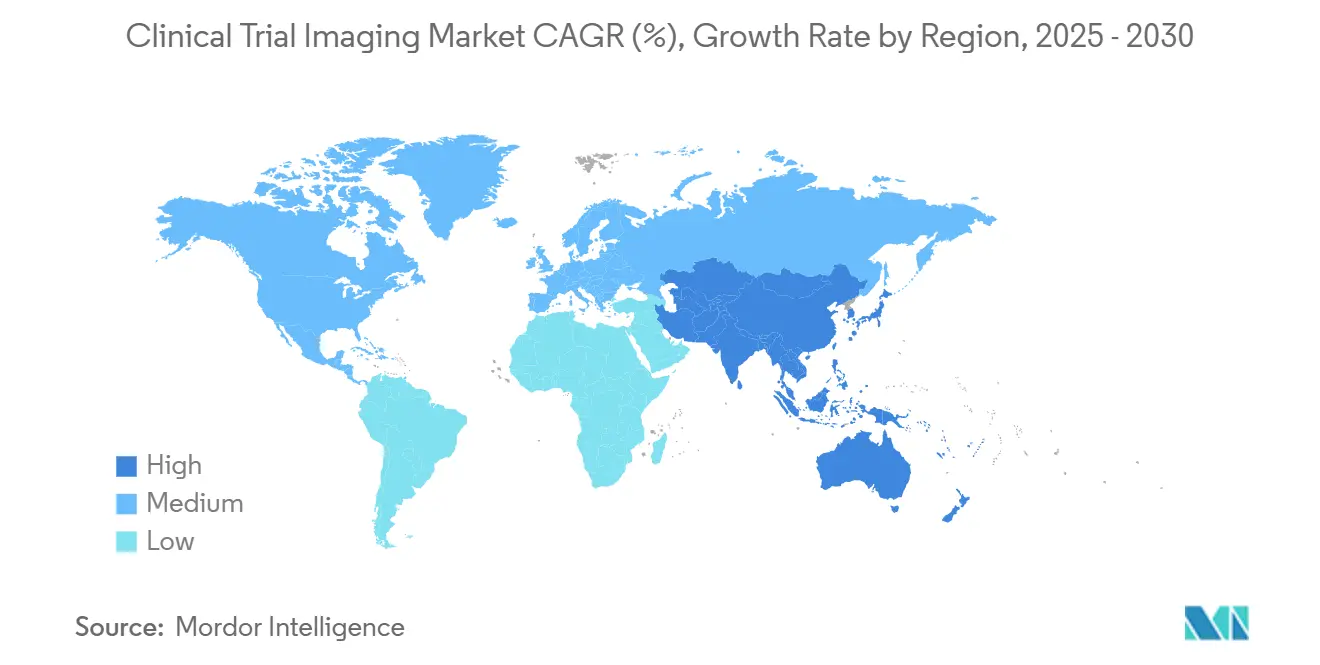

- По географии Северная Америка лидировала с 38,54% доли рынка визуализации клинических исследований в 2024 году, однако прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 8,67% до 2030 года.

Глобальные тенденции и аналитика рынка визуализации клинических исследований

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение расходов на исследования и разработки фармацевтических и биотехнологических компаний | +2.1% | Глобально, лидируют Северная Америка и Европа | Долгосрочно (≥ 4 года) |

| Растущий аутсорсинг услуг визуализации контрактным исследовательским организациям | +1.8% | Глобально; сильно в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Технологические достижения в модальностях медицинской визуализации | +1.5% | Глобально; инновационные центры в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущее внедрение искусственного интеллекта в визуализацию клинических исследований | +1.3% | Глобально; раннее внедрение в Северной Америке | Краткосрочно (≤ 2 года) |

| Рост онкологических и неврологических клинических исследований | +0.9% | Глобально; высокая активность в Азиатско-Тихоокеанском регионе и Европе | Среднесрочно (2-4 года) |

| Расширение децентрализованных и гибридных моделей клинических исследований | +0.7% | Глобально; ускорено в Азиатско-Тихоокеанском регионе после пандемии | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Увеличение расходов на исследования и разработки фармацевтических и биотехнологических компаний

Бюджеты на исследования и разработки выросли на 9,7% в 2024 году среди крупных производителей лекарств, и в настоящее время портфели превышают 8 000 активных активов, углубляя спрос на конечные точки визуализации, которые объективно отслеживают терапевтическое воздействие. Биологические препараты и генная терапия - ожидается, что они будут представлять более 60% новых одобрений к 2030 году - часто требуют визуализации на молекулярном уровне, подталкивая спонсоров к обеспечению сложной поддержки центральных лабораторий визуализации. Ведущие фирмы, такие как Eli Lilly, расширили инвестиции в программы GLP-1, и каждый протокол включает специализированные компоненты МРТ или ПЭТ для мониторинга метаболических и сердечно-сосудистых параметров. По мере роста аутсорсинга выделяются поставщики, способные масштабировать услуги визуализации по континентам, при этом более 80% руководителей исследований и разработок планируют двузначное увеличение расходов на внешних партнеров. Этот импульс финансирования закрепляет долгосрочный попутный ветер для рынка визуализации клинических исследований.

Растущий аутсорсинг услуг визуализации контрактным исследовательским организациям

Доходы контрактных исследовательских организаций достигли 52,19 миллиарда долларов США в 2023 году, отражая стратегический поворот разработчиков лекарств к внешней экспертизе визуализации для сокращения фиксированных затрат и ускорения выполнения исследований[1]ICON plc, "2024 Annual Report," iconplc.com. Только ICON сообщил о 9,974 миллиарда долларов США новых деловых побед в течение 2024 года, подчеркивая аппетит спонсоров к интегрированным сетям визуализации, способным к гармонизации протоколов, контролю качества в реальном времени и автоматизированной аналитике с использованием искусственного интеллекта. Аутсорсинг может сократить временные рамки исследований до 30% за счет централизации данных изображений и применения предопределенных алгоритмов чтения, преимущества, усиленные в гибридных и децентрализованных моделях, которые собирают сканы с общественных центров и домов пациентов. Контрактные исследовательские организации соответствуют спросу целевыми приобретениями в телерадиологии, офтальмологической визуализации и количественных биомаркерных платформах для расширения широты услуг по терапевтическим областям.

Технологические достижения в модальностях медицинской визуализации

Компьютерные томографы с подсчетом фотонов снижают дозу облучения при повышении пространственного разрешения, что является прорывом для продольных педиатрических исследований, где кумулятивное воздействие вызывает обеспокоенность. Гибриды ПЭТ-МРТ предоставляют одновременные функциональные и анатомические данные, упрощая визиты пациентов и улучшая корреляцию конечных точек в программах нейроонкологии. Портативные МРТ и КТ-устройства с низкой нагрузкой расширяют охват исследований в сельские регионы, расширяя набор и поддерживая децентрализованные дизайны. Новые радиотрейсеры, включая агенты PSMA для рака простаты и соединения FAPI для картирования фиброза, обогащают наборы биомаркеров и обеспечивают более ранние показания ответа на лечение[2]Journal of Nuclear Medicine, "Total-Body PET and Emerging Radiotracers," jnm.snmjournals.org. Эти инновации открывают новые конечные точки и улучшают точность данных, усиливая положительное влияние технологий на рынок визуализации клинических исследований.

Растущее внедрение искусственного интеллекта в визуализацию клинических исследований

Более половины медицинских организаций теперь развертывают искусственный интеллект по крайней мере в одном рабочем процессе визуализации по сравнению с 17% в 2018 году. В исследованиях искусственный интеллект автоматизирует контроль качества, отмечает отклонения от протокола и извлекает количественные биомаркеры за секунды, сокращая узкие места анализа и снижая межчитательскую вариабельность. Пакет искусственного интеллекта ICON управляет маршрутизацией документов, прогнозирует потребности в персонале и предоставляет аналитику чтения по требованию, в то время как приобретение GE HealthCare компании MIM Software привносит инструменты сегментации и дозиметрии глубокого обучения под одну крышу. Регуляторная уверенность растет: FDA перечисляет более 300 одобренных устройств визуализации с искусственным интеллектом, и Европа издала руководство по использованию искусственного интеллекта в жизненном цикле продукта[3]European Medicines Agency, "Clinical Trials Regulation," ema.europa.eu. Хотя большинство спонсоров остаются в пилотных фазах, растущая уверенность в валидационных рамках сигнализирует о быстром масштабировании искусственного интеллекта в течение следующих двух лет.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные инвестиции и операционные затраты на оборудование для визуализации | -1.4% | Глобально; тяжелее всего для небольших контрактных исследовательских организаций и академических центров | Долгосрочно (≥ 4 года) |

| Нехватка квалифицированных специалистов по визуализации | -0.8% | Глобально; наиболее остро в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Строгие регуляторные требования и требования к конфиденциальности данных | -0.6% | Глобально; усилены в ЕС и Северной Америке | Среднесрочно (2-4 года) |

| Отсутствие стандартизированных протоколов визуализации между центрами исследований | -0.5% | Глобально; многоцентровые исследования по всему миру | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные инвестиции и операционные затраты на оборудование для визуализации

Современные системы ПЭТ-МРТ могут стоить 4-6 миллионов долларов США, а платформы компьютерной томографии с подсчетом фотонов добавляют еще 2-3 миллиона долларов США нагрузки до учета размещения, экранирования и обслуживания. Программы ядерной медицины требуют на месте радиофармацевтических средств, которые соответствуют строгим стандартам cGMP, поднимая общие стартовые расходы далеко за пределы многих региональных контрактных исследовательских организаций или академических центральных лабораторий. Быстрые циклы оборудования дополнительно осложняют расчеты рентабельности инвестиций, подталкивая заинтересованные стороны к слияниям или стратегическим альянсам, как видно из покупки Affinity Equity Partners на 658 миллионов долларов США компании Lumus Imaging, направленной на получение экономии от масштаба.

Нехватка квалифицированных специалистов по визуализации

Сложные протоколы исследований зависят от технологов, физиков и аналитиков изображений, разбирающихся в надлежащей клинической практике, многомодальном получении данных и стандартах регуляторной подачи. Несмотря на инициативы роста, глобальное предложение отстает от спроса, с наибольшими вакансиями в ядерной медицине и продвинутых МРТ специальностях. ICON трудоустраивает более 450 экспертов по визуализации, но сообщает о постоянном напряжении набора в Северной Америке и Западной Европе. Платформы удаленного контроля сканирования и рабочие процессы получения данных с помощью искусственного интеллекта облегчают пробелы в персонале, но их развертывание требует регуляторных одобрений и безопасных путей данных, представляя дополнительное препятствие.

Сегментный анализ

По продуктам и услугам: доминирование программного обеспечения стимулирует инновации

Программное обеспечение для визуализации составляло 32,33% рынка визуализации клинических исследований в 2024 году, закрепляя свой статус как основа потока данных по глобальным центрам. Эти платформы автоматизируют контроль качества, анонимизируют наборы данных и беспрепятственно интегрируются с электронными системами сбора данных, снижая частоту ошибок и обеспечивая согласованность. В денежном выражении сегмент сформировал наибольшую долю размера рынка визуализации клинических исследований, и его влияние будет расти по мере того, как модули искусственного интеллекта переходят от пилота к производству. Рост моделей развертывания SaaS переносит бюджеты от капитальных к операционным расходам, привлекая малых и средних спонсоров, ищущих масштабируемость без тяжелых инфраструктурных затрат.

Услуги по разработке биомаркеров визуализации, между тем, прогнозируются к расширению со среднегодовым темпом роста 9,45%, отражая эскалирующий спрос на валидированные количественные конечные точки, способные убедить регуляторов и плательщиков. Лежащими в основе этого роста являются инициативы FDA, которые подчеркивают ценность биомаркеров визуализации в ускоренных одобрениях, и движение к персонализированным терапиям, которые требуют чувствительных мер ответа на лечение. Поставщики, объединяющие программное обеспечение, науку биомаркеров и регуляторное консультирование, захватывают проекты с более высокой маржой, усиливая конкуренцию в этом растущем кармане рынка визуализации клинических исследований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модальности: лидерство КТ сталкивается с вызовом инноваций ПЭТ

Компьютерная томография занимала 25,23% рынка визуализации клинических исследований в 2024 году благодаря своей повсеместности, быстрому времени получения данных и валидированной роли в исследованиях солидных опухолей. Ее доминирование также проистекает из поддержки возмещения и широкой знакомости читателей, факторов, необходимых для крупных исследований фазы III. Тем не менее, доля модальности медленно размывается, поскольку спонсоры переходят к системам с подсчетом фотонов с более низкой дозой и гибридной визуализации, которая лучше разрешает изменения мягких тканей.

Ожидается, что позитронно-эмиссионная томография покажет среднегодовой темп роста 9,57% до 2030 года, самый быстрый среди модальностей. Рост зависит от конвейера новых радиотрейсеров, которые выходят за пределы метаболизма глюкозы к таргетированию клеточных поверхностных рецепторов, маркеров гипоксии и амилоидных агрегатов. Чувствительность ПЭТ в обнаружении молекулярных изменений раньше анатомических сдвигов делает ее бесценной для ранних исследований доза-ответ и адаптивных дизайнов исследований. Распространение сканеров ПЭТ всего тела, которые снижают дозу и повышают пропускную способность, дополнительно заостряет ее привлекательность и увеличивает ее роль в рынке визуализации клинических исследований.

По конечным пользователям: доминирование фармацевтики встречается с ускорением контрактных исследовательских организаций

Фармацевтические и биотехнологические спонсоры генерировали 48,67% доходов рынка визуализации клинических исследований в 2024 году, напрямую финансируя контракты центральных лабораторий, лицензии на технологии и аренду оборудования, связанную с их портфелями исследований и разработок. Их внутренние группы визуализации контролируют разработку протоколов и управление поставщиками, но все чаще партнерствуют с поставщиками технологий для интеграции искусственного интеллекта и облачной доставки. Расширение конвейеров GLP-1 и моноклональных антител поддерживает устойчивые бюджеты визуализации, особенно для метаболических, сердечно-сосудистых и онкологических программ.

Контрактные исследовательские организации являются быстрорастущим сообществом, прогнозируемым со среднегодовым темпом роста 11,10% до 2030 года. Контрактные исследовательские организации поглощают обязанности визуализации для малых и средних биотехнологических компаний, которые не имеют внутренней экспертизы, и они предлагают глобальные сети центров, стандартизированные стандартные операционные процедуры и консолидированные центры данных. Стратегические приобретения - такие как покупка Clario компании NeuroRx - расширяют терапевтическую специализацию и усиливают неврологические возможности, позволяя контрактным исследовательским организациям захватить возникающие возможности редких заболеваний, готовые изменить рынок визуализации клинических исследований.

По терапевтической области: онкология лидирует, в то время как редкие заболевания растут

Онкология внесла 32,56% доходов рынка визуализации клинических исследований в 2024 году, закрепляя свое первенство из-за интенсивной по модальности природы оценок солидных опухолей. Метрики RECIST, обнаружение костных поражений и терагностические радиофармпрепараты делают визуализацию незаменимой в течение жизненных циклов онкологических лекарств. Комбинации иммуноонкологии и тканенезависимые показания продолжают стимулировать спрос на визуализацию, при этом ПЭТ всего тела и КТ с помощью искусственного интеллекта обеспечивают более ранние показания ответа, которые информируют корректировки дозы в середине исследования.

Редкие заболевания, однако, будут опережать все другие сегменты со среднегодовым темпом роста 10,34%, потому что регуляторные стимулы и меньшие пулы пациентов увеличивают полезность чувствительных биомаркеров визуализации. Схемы финансирования NIH поощряют валидацию биомаркеров для состояний, таких как атаксия Фридрейха и болезнь Хантингтона, побуждая институты, такие как Biospective, разрабатывать субмиллиметровые МРТ протоколы, адаптированные к этим популяциям. Точные конечные точки, полученные из высокоразрешающей нейровизуализации, уменьшают размеры исследований и ослабляют эффекты плацебо, позиционируя эту нишу для негабаритного влияния на рынок визуализации клинических исследований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По фазе клинического исследования: доминирование фазы III встречается с инновациями фазы I

Программы фазы III потребляли 41,48% расходов рынка визуализации клинических исследований в 2024 году, потому что кульминационные исследования требуют глобальной гармонизации центров, слепого независимого центрального обзора и строгого архивирования для удовлетворения регуляторов. Эти бюджеты поздней стадии вмещают множественные модальности, повторное сканирование и блокировки данных, синхронизированные с промежуточными анализами, все из которых раздувают расходы на визуализацию. Спонсоры также заказывают комитеты адъюдикации конечных точек и дублирующие чтения для усиления целостности данных перед подачами разрешения на маркетинг.

Прогнозируется, что исследования фазы I зарегистрируют среднегодовой темп роста 10,45% до 2030 года, поскольку биомаркеры визуализации смещаются вверх по течению для направления выбора дозы и стратификации пациентов. МРТ перфузии всего органа, КТ с динамическим контрастированием и молекулярная ПЭТ обеспечивают неинвазивное количественное определение ранних фармакодинамических сигналов, снижая зависимость от инвазивных биопсий. Анализ изображений с помощью искусственного интеллекта ускоряет время оборота чтения, позволяя принимать решения об эскалации дозы в реальном времени в адаптивных дизайнах исследований. Вместе эти разработки увеличат долю ресурсов ранней фазы, посвященных визуализации, и укрепят инновации по всему рынку визуализации клинических исследований.

Географический анализ

Северная Америка удержала 38,54% глобальных доходов в 2024 году благодаря силе зрелых систем возмещения, плотной сети академико-промышленных партнерств и четкого руководства FDA, регулирующего конечные точки визуализации. Соединенные Штаты также принимают многих из топ-20 фармацевтических спонсоров, усиливая внутренний спрос на высокопроизводительные центральные лаборатории, которые могут масштабироваться по терапевтическим франшизам. Инвестиции частного капитала и приобретения - RadNet потратил 54 миллиона долларов США на цели в 2024 году - консолидируют мощности визуализации и интегрируют платформы искусственного интеллекта, углубляя конкурентный ров региона.

Прогнозируется, что Азиатско-Тихоокеанский регион предоставит наивысший региональный среднегодовой темп роста на уровне 8,67% до 2030 года, движимый рационализированными этическими одобрениями и привлекательными структурами затрат. Регуляторные агентства в Японии, Южной Корее и Сингапуре регулярно завершают заявки на клинические исследования в течение шести месяцев, сокращая запуск исследований по сравнению с унаследованными рынками. Местные контрактные исследовательские организации, такие как Wuxi AppTec, масштабировали отделения визуализации, которые обслуживают как внутренних, так и западных спонсоров, используя широкие сети центров и государственные стимулы для размещения многонациональных программ. Растущая популярность децентрализованных исследований, телерадиологии и приложений визуализации "принеси свое устройство" увеличивает роль АТЭС в рынке визуализации клинических исследований.

Европа находится между этими полюсами, поскольку она переходит к EU CTR, который предписывает полное использование Информационной системы клинических исследований к январю 2025 года. Единый портал обещает последовательные обзоры заявок в 30 странах и должен снизить административные накладные расходы на трансграничные протоколы визуализации. Тем не менее, расходящиеся правила, регулирующие обращение с радиофармпрепаратами и конфиденциальность данных, остаются препятствиями, особенно в Германии и Франции. Усилия EMA по публикации отражающего документа по искусственному интеллекту и разъяснению ожиданий валидации указывают на то, что Европа стремится сохранить лидирующее положение в управлении, даже когда операционное исполнение эволюционирует.

Конкурентная среда

Рынок визуализации клинических исследований характеризуется умеренной фрагментацией, при этом топ-пять поставщиков контролируют предполагаемые 45-50% глобальных доходов. Конкурентная интенсивность растет, поскольку производители оборудования движутся вверх по течению в программное обеспечение и аналитику, в то время как контрактные исследовательские организации толкают вниз по течению в собственность модальностей для обеспечения маржи и блокировки клиентов. Clario, ICON Medical Imaging и IXICO являются глобальными эталонами благодаря терапевтической широте, собственным платформам и географическому охвату. Их дифференциация зависит от интегрированных алгоритмов искусственного интеллекта, которые нормализуют данные от разрозненных сканеров и автоматизируют объемные чтения в онкологических, неврологических и кардиологических областях.

Стратегические слияния и поглощения изменяют поле. Приобретение GE HealthCare компании MIM Software добавляет инструменты 3D сегментации и дозиметрии с использованием искусственного интеллекта к ее платформе, обеспечивая беспрепятственные рабочие процессы от сканера к аналитике. Сделка RadNet с iCAD на 103 миллиона долларов США углубляет возможности искусственного интеллекта для визуализации молочной железы и иллюстрирует более широкую модель специалистов модальностей, приобретающих разработчиков алгоритмов для защиты будущих потоков доходов. Покупка Clario компании NeuroRx заостряет ее фокус на нейродегенеративных исследованиях путем поглощения продвинутой инфраструктуры фМРТ и ПЭТ, в то время как захват ONRAD компании Direct Radiology создает крупнейшую независимую телерадиологическую сеть в Соединенных Штатах, преимущество для удаленного надзора за исследованиями.

Возможности белого пространства лежат в блокчейн-защищенных хранилищах изображений, которые обещают неизменные аудиторские следы, подходящие для регуляторных аудитов, и в комплексных децентрализованных наборах визуализации, которые объединяют портативные сканеры с облачными читателями искусственного интеллекта. Поставщики, способные обернуть эти возможности в гибкие, соответствующие региону сервисные предложения, готовы захватить премиальные контракты, поскольку спонсоры требуют комплексных решений по всему рынку визуализации клинических исследований.

Лидеры отрасли визуализации клинических исследований

-

Clario

-

Icon plc

-

Parexel International Corp.

-

Medpace Holdings, Inc.

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: HOPPR обеспечил 31,5 миллиона долларов США для расширения своей платформы разработки медицинской визуализации с использованием искусственного интеллекта, сигнализируя о доверии инвесторов к продвинутой аналитике для клинических исследований.

- Апрель 2025: Chipiron привлек 17 миллионов долларов США для коммерциализации портативного МРТ-сканера, потенциально устраняя барьеры размещения для удаленной визуализации исследований.

- Апрель 2025: RadNet согласился приобрести iCAD за 103 миллиона долларов США в сделке с полным акционированием, улучшая услуги визуализации молочной железы на основе искусственного интеллекта.

- Март 2025: Clario приобрел NeuroRx для усиления возможностей нейровизуализации для исследований болезни Альцгеймера и Паркинсона.

- Январь 2025: ONRAD приобрел Direct Radiology у Philips, сформировав крупнейшего поставщика телерадиологии в США и расширив мощности удаленного надзора за визуализацией.

Глобальный охват отчета по рынку визуализации клинических исследований

Визуализация клинических исследований является важной частью процесса исследований и разработок в фармацевтической и биотехнологической отраслях. Использование медицинской визуализации теперь признано в клинических исследованиях для повышения эффективности и точности исследований. Рынок визуализации клинических исследований сегментирован по продуктам и услугам (консультационные услуги по дизайну исследований, услуги анализа чтения, операционные услуги визуализации и программное обеспечение для визуализации), модальности (магнитно-резонансная томография, компьютерная томография, ультразвук, позитронно-эмиссионная томография, рентген, эхокардиография и другие модальности), конечному пользователю (фармацевтические компании, производители медицинских устройств и академические и государственные исследовательские институты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Консультационные услуги по дизайну исследований |

| Услуги анализа чтения |

| Операционные услуги визуализации |

| Программное обеспечение для визуализации |

| Услуги управления данными визуализации |

| Услуги разработки биомаркеров визуализации |

| Магнитно-резонансная томография |

| Компьютерная томография |

| Позитронно-эмиссионная томография |

| Ультразвук |

| Эхокардиография |

| Другие модальности |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации |

| Производители медицинских устройств |

| Академические и государственные исследовательские институты |

| Онкология |

| Неврология |

| Кардиология |

| Эндокринология и метаболические расстройства |

| Редкие заболевания |

| Другие терапевтические области |

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Консультационные услуги по дизайну исследований | |

| Услуги анализа чтения | ||

| Операционные услуги визуализации | ||

| Программное обеспечение для визуализации | ||

| Услуги управления данными визуализации | ||

| Услуги разработки биомаркеров визуализации | ||

| По модальности | Магнитно-резонансная томография | |

| Компьютерная томография | ||

| Позитронно-эмиссионная томография | ||

| Ультразвук | ||

| Эхокардиография | ||

| Другие модальности | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации | ||

| Производители медицинских устройств | ||

| Академические и государственные исследовательские институты | ||

| По терапевтической области | Онкология | |

| Неврология | ||

| Кардиология | ||

| Эндокринология и метаболические расстройства | ||

| Редкие заболевания | ||

| Другие терапевтические области | ||

| По фазе клинического исследования | Фаза I | |

| Фаза II | ||

| Фаза III | ||

| Фаза IV | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка визуализации клинических исследований?

Рынок визуализации клинических исследований оценивается в 1,32 миллиарда долларов США в 2025 году и прогнозируется к росту до 1,90 миллиарда долларов США к 2030 году со среднегодовым темпом роста 7,56%.

Какой продуктовый сегмент лидирует на рынке?

Программное обеспечение для визуализации занимает наибольшую долю в 32,33%, поскольку оно лежит в основе стандартизированного сбора данных, контроля качества и аналитики искусственного интеллекта по глобальным центрам.

Почему Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом?

Рационализированные этические одобрения, более низкие затраты на исследования и сильная государственная поддержка стимулируют среднегодовой темп роста 8,67% в Азиатско-Тихоокеанском регионе до 2030 года.

Как искусственный интеллект влияет на визуализацию клинических исследований?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с наивысшим среднегодовым темпом роста в прогнозный период (2025-2030).

Какая модальность расширяется быстрее всего?

Позитронно-эмиссионная томография готова к росту со среднегодовым темпом роста 9,57% из-за новых радиотрейсеров и внедрения сканеров всего тела, которые улучшают чувствительность и снижают дозу облучения.

Каково основное ограничение, с которым сталкивается рынок?

Высокие капитальные и операционные затраты на продвинутое оборудование для визуализации, особенно системы ПЭТ-МРТ и компьютерной томографии с подсчетом фотонов, ограничивают вход для меньших центров и повышают общие расходы на исследования.

Последнее обновление страницы: