Размер и доля рынка легочной артериальной гипертензии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

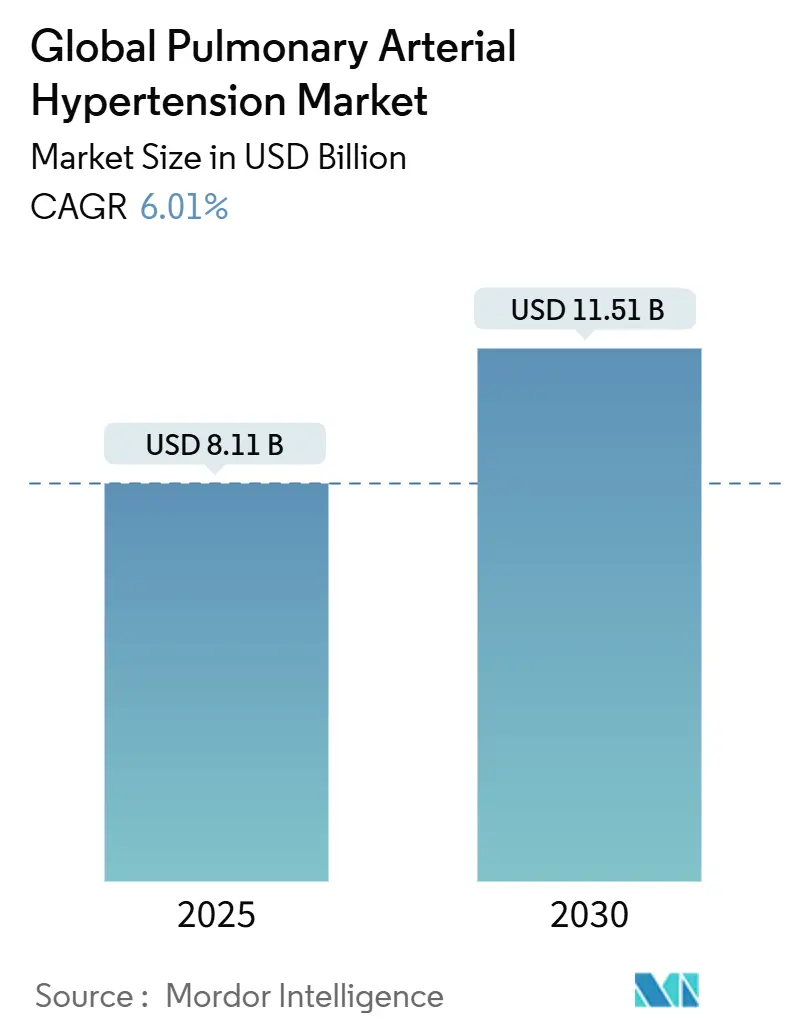

| Размер Рынка (2025) | 8.11 Миллиардов долларов США |

| Размер Рынка (2030) | 11.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка легочной артериальной гипертензии от Mordor Intelligence

Размер рынка терапевтических средств для лечения легочной артериальной гипертензии оценивается в 8,11 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 11,51 млрд долл. США к 2030 году при среднегодовом темпе роста 6,01%. Ускоренное внедрение препаратов, модифицирующих течение заболевания, особенно ингибиторов активиновой сигнализации, таких как сотатерцепт, расширяет возможности лечения и смягчает ценовое давление. Северная Америка лидирует по спросу благодаря щедрому возмещению расходов и раннему внедрению двойных и тройных пероральных схем, в то время как Азиатско-Тихоокеанский регион готов к быстрому росту благодаря ИИ-эхокардиографии, которая сокращает время до постановки диагноза. Антагонисты рецепторов эндотелина (ERA) по-прежнему являются основой большинства назначений первой линии, но новые модуляторы Smad-сигнализации начинают изменять конфигурацию поздних стадий разработки. Пероральные формы доминируют, поскольку удобство способствует приверженности лечению, однако ингаляционные сухопорошковые препараты простациклина завоевывают долю рынка, поскольку они сочетают целевую доставку с упрощенным дозированием. Конкурентная интенсивность растет, поскольку крупные фармацевтические компании обеспечивают активы разработки через приобретения и альянсы для защиты своих позиций на рынке терапевтических средств для лечения легочной артериальной гипертензии.

Ключевые выводы отчета

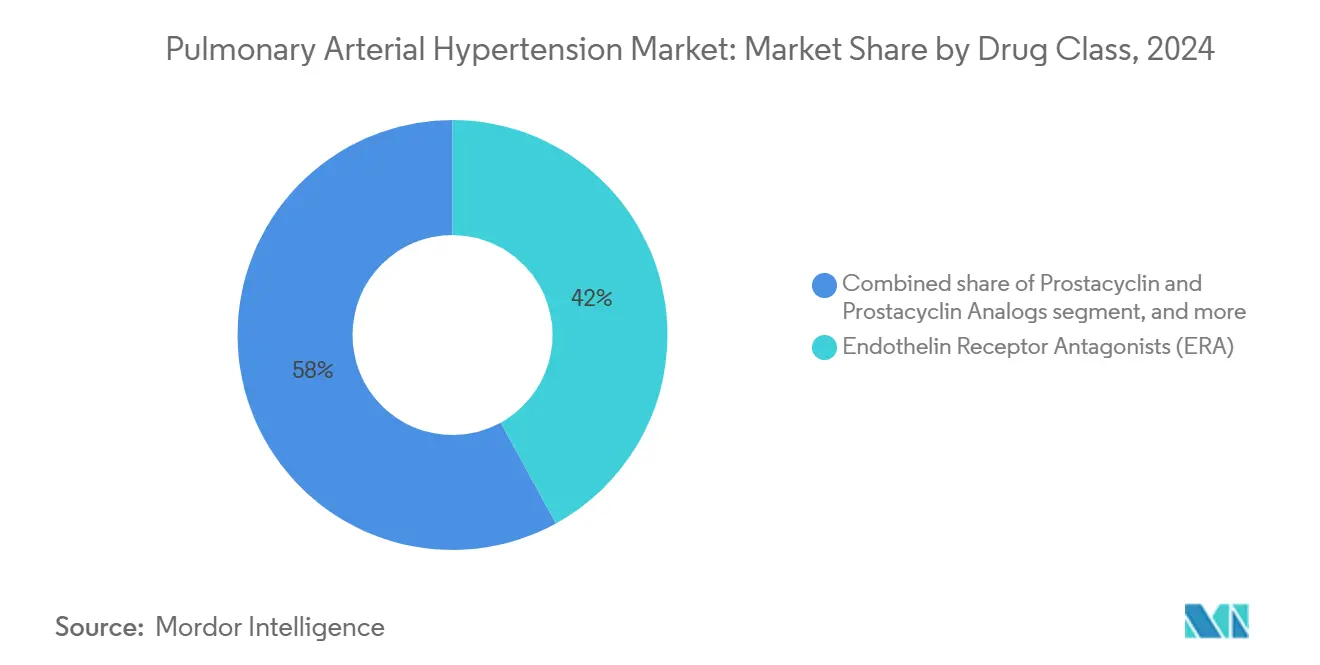

- По классам препаратов антагонисты рецепторов эндотелина занимали 42,0% доли рынка терапевтических средств для лечения легочной артериальной гипертензии в 2024 году; модуляторы Smad-сигнализации демонстрируют самый быстрый рост со среднегодовым темпом роста 9,5% до 2030 года.

- По способу введения пероральная терапия составляла 66,0% от размера рынка терапевтических средств для лечения легочной артериальной гипертензии в 2024 году, в то время как ингаляционные препараты, согласно прогнозам, будут расширяться со среднегодовым темпом роста 8,7% до 2030 года.

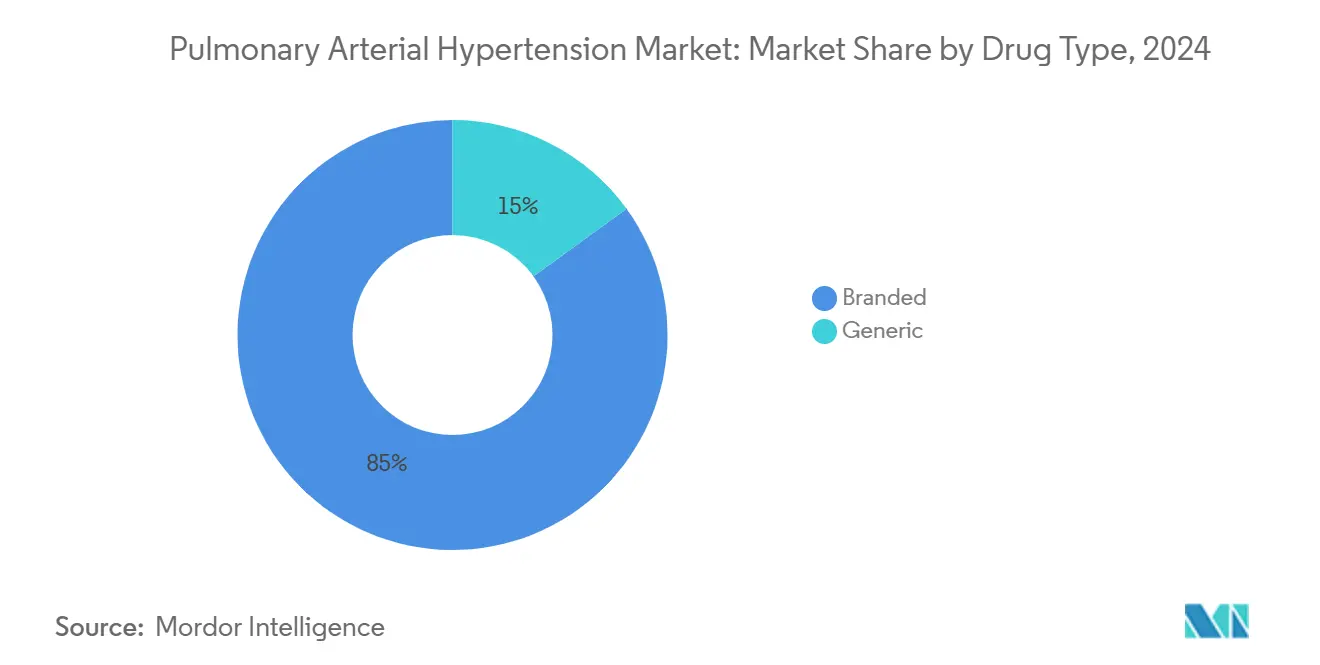

- По типу препаратов брендовые продукты контролировали 85,0% доли рынка терапевтических средств для лечения легочной артериальной гипертензии в 2024 году; прогнозируется рост дженериков со среднегодовым темпом роста 12% в период с 2025 по 2030 год.

- По каналам дистрибуции больничные аптеки составляли 58,0% доли выручки в 2024 году, тогда как онлайн-аптеки готовы зафиксировать среднегодовой темп роста 11,0% до 2030 года.

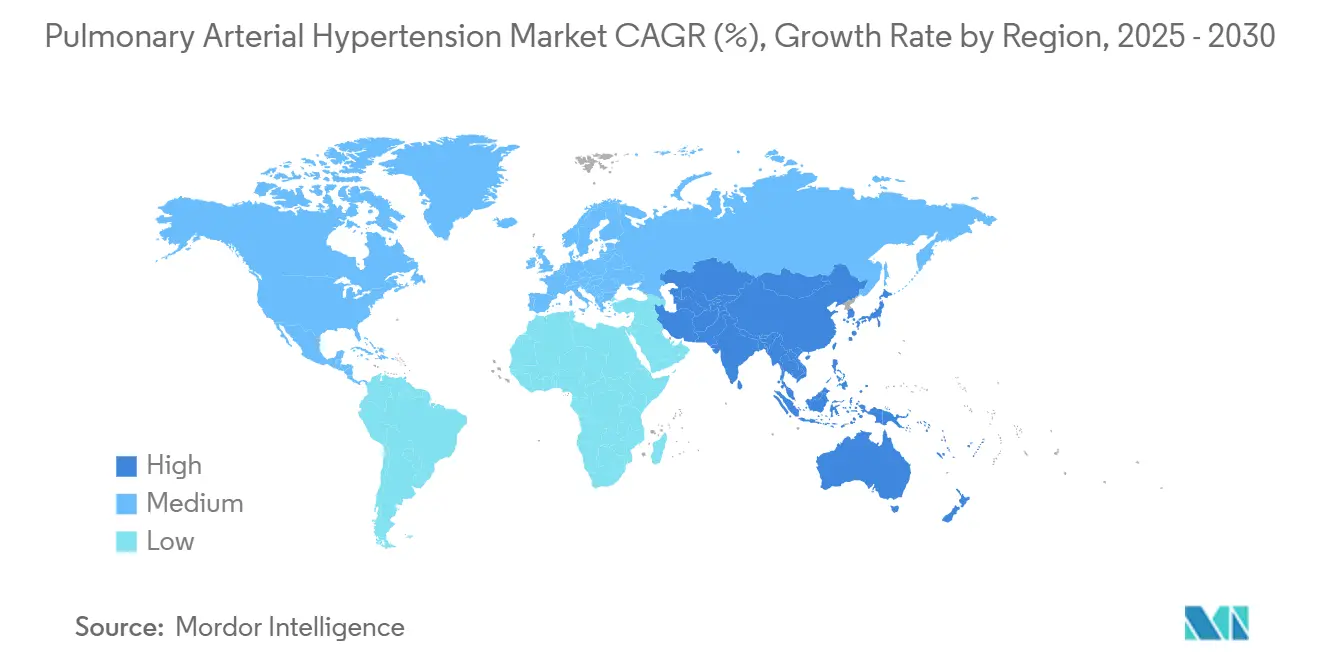

- По географии Северная Америка занимала 45,0% рынка терапевтических средств для лечения легочной артериальной гипертензии в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 7,2% до 2030 года.

Глобальные тенденции и инсайты рынка легочной артериальной гипертензии

Анализ влияния драйверов

| Анализ влияния драйверов | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение когорты выживших после ВПС | +1.2% | Северная Америка, Европа | Долгосрочный (≥ 4 лет) |

| Внедрение комбинированной терапии ранних линий | +1.5% | США, EU-5 | Среднесрочный (2-4 года) |

| Коммерциализация пероральных препаратов простациклина | +1.0% | Глобально | Среднесрочный (2-4 года) |

| Прорывные модуляторы Smad-сигнализации | +1.8% | Глобально | Долгосрочный (≥ 4 лет) |

| Стимулы для орфанных препаратов и премиальное ценообразование поддерживают высокий доход на пациента в развитых рынках | +0.9% | США, Западная Европа, Япония | Краткосрочный (≤ 2 лет) |

| Программы скрининга с использованием ИИ-эхокардиографии способствуют ранней диагностике в азиатских странах с высокой нагрузкой | +1.3% | Китай, Индия, Юго-Восточная Азия | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность легочной артериальной гипертензии, связанная с расширением когорты выживших после врожденных пороков сердца

Клинические достижения в хирургии и лечении врожденных пороков сердца (ВПС) продлили выживаемость, создав больший резервуар пациентов, у которых позже развивается легочная артериальная гипертензия. Распространенность достигает 25,0% у детей с трисомией 21 и возрастает до 45,0% при сопутствующих ВПС, изменяя пул пациентов и стимулируя спрос на целевую терапию[1]Jennifer K. Peterson et al., "Trisomy 21 and Congenital Heart Disease," Journal of the American Heart Association, ahajournals.org. Пациенты с синдромом Эйзенменгера в регистре REHAP показывают худшие исходы, подчеркивая необходимость специализированных лекарственных схем, которые контролируют сосудистое ремоделирование и управляют высоким легочным сопротивлением. Поскольку клиницисты подчеркивают важность ранней гемодинамической оценки до корректирующих процедур, рынок терапевтических средств для лечения легочной артериальной гипертензии видит устойчивый рост от этой развивающейся демографической группы. Потребности в долгосрочном мониторинге также расширяют возможности вспомогательных услуг, таких как дистанционное гемодинамическое наблюдение.

Быстрые расширения маркировок и внедрение комбинированной терапии ранних линий в США и EU5

Рекомендации 7-го Всемирного симпозиума рекомендуют двойную или тройную пероральную терапию с самого начала для пациентов не высокого риска, ускоряя спрос на комбинации фиксированных доз. Однотаблеточный Opsynvi от Johnson & Johnson улучшил легочное сосудистое сопротивление по сравнению с монотерапией в исследовании A DUE, предоставив назначающим врачам легкий путь к инициации комбинированного лечения. Раннее добавление селексипага снизило риск прогрессирования заболевания на 52,0% при наслоении на основу ERA + PDE-5i[2]Wei Huang et al., "Early Addition of Selexipag to Double Therapy," JAMA Network Open, jamanetwork.com. Эти данные подтверждают подавление множественных путей и стимулируют плательщиков расширять покрытие, что усиливает объемный рост на рынке терапевтических средств для лечения легочной артериальной гипертензии.

Коммерциализация перорального простациклина и не-простаноидных IP-рецепторных агонистов, улучшающих приверженность

Пероральные препараты, такие как селексипаг и пероральный трепростинил, отсрочивают клиническое ухудшение и сокращают частоту госпитализаций, улучшая реальную персистентность. Исследования поддерживающего дозирования не обнаружили снижения приверженности при индивидуализированных схемах, поддерживая модели точного дозирования, которые удерживают пациентов на терапии дольше. Сравнительные анализы показывают аналогичную безопасность, но превосходное удобство по сравнению с парентеральными простаноидами. Эти приобретения в приверженности трансформируются в более высокую пожизненную ценность терапии и усиливают сдвиг к пероральному доминированию в рамках рынка терапевтических средств для лечения легочной артериальной гипертензии.

Прорывные одобрения FDA новых модуляторов Smad-сигнализации, стимулирующих динамику разработки

Сотатерцепт получил одобрение FDA в марте 2024 года после демонстрации улучшения на 34,4 м в 6-минутном тесте ходьбы в STELLAR и 84,0% снижения клинического ухудшения в ZENITH, что привело к досрочному прекращению исследования. Его успех подтверждает обращение сосудистого ремоделирования и стимулирует инвестиции в аналогичные механизмы, такие как ингибиторы HDAC CS1 и ингаляционный иматиниб AV-101. Поскольку спонсоры поворачиваются к модификации заболевания, комбинированные схемы, сочетающие сотатерцепт с ERA или препаратами простациклинового пути, могут расширить адресуемые сегменты и повысить интенсивность доходов для рынка терапевтических средств для лечения легочной артериальной гипертензии.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятные события парентерального простациклина и инфекции | −0.7% | Глобально, пожилые когорты | Краткосрочный (≤ 2 лет) |

| Ограничения возмещения в Южной Америке и Африке | −1.1% | НРС в Южной Америке, Африка | Долгосрочный (≥ 4 лет) |

| Постоянные задержки диагностики >24 месяцев в сельской Азиатско-Тихоокеанском регионе, сокращающие пул пациентов, подлежащих лечению | −0.8% | Сельская Индия, Индонезия, Вьетнам | Среднесрочный (2-4 года) |

| Патентный обрыв 2026-28 гг. для препаратов ERA и PDE-5, вызывающий эрозию цен на дженерики | −0.9% | Глобальные развитые рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Серьезные нежелательные явления и риск инфекции с парентеральными помпами простациклина сдерживают внедрение у пожилых

Непрерывный внутривенный простациклин несет риски гипотензии, тошноты и катетер-ассоциированных инфекций кровотока, которые не поощряют раннее использование, особенно у пожилых пациентов с множественными сопутствующими заболеваниями[3]Martha Kingman et al., "Management of Prostacyclin Side Effects," Pulmonary Circulation, journals.sagepub.com. Реальное исследование показало, что пациенты промежуточного риска часто не получают рекомендованную руководящими принципами парентеральную терапию, поскольку клиницисты взвешивают опасности инфекции против пользы. Этот профиль безопасности тормозит внедрение и сдвигает спрос к пероральным и ингаляционным альтернативам на рынке терапевтических средств для лечения легочной артериальной гипертензии.

Ограниченные бюджеты возмещения, ограничивающие доступ к тройной терапии в Южной Америке и Африке

Тройные схемы могут превышать 300 000 долл. США в год, что является устрашающей стоимостью для систем здравоохранения с скромными бюджетами на лекарства. Индекс доступа к лекарствам показывает вялый прогресс в программах компаний по расширению доступа к лечению в странах с низким доходом. Дебаты о ценообразовании на орфанные препараты подчеркивают напряженность между вознаграждением за инновации и поддержанием доступности. Ограниченное возмещение ограничивает проникновение и замедляет общий рост доходов для рынка терапевтических средств для лечения легочной артериальной гипертензии в развивающихся регионах.

Сегментарный анализ

По классам препаратов: антагонисты эндотелина удерживают лидерство на фоне динамики модуляторов

Антагонисты рецепторов эндотелина генерировали 42,0% доходов в 2024 году, поскольку мацитентан и амбризентан остаются основополагающими во всех степенях тяжести заболевания. Этот сегмент выигрывает от комбинаций фиксированных доз, таких как Opsynvi, которые упрощают блокировку множественных путей. Размер рынка терапевтических средств для лечения легочной артериальной гипертензии для ERA прогнозируется к умеренному росту до 2030 года, поскольку конкуренция с препаратами, модифицирующими заболевание, усиливается.

Модуляторы Smad-сигнализации возглавляют сегмент "Другие" и прогнозируются к росту со среднегодовым темпом роста 9,5% до 2030 года, отражая клинический энтузиазм по поводу значительной пользы сотатерцепта для смертности. Ингибиторы PDE-5 остаются актуальными благодаря их благоприятному профилю безопасности, в то время как аналоги простациклина сохраняют полезность при прогрессирующем заболевании. Индустрия терапевтических средств для лечения легочной артериальной гипертензии, вероятно, увидит усиленное экспериментирование с молекулами двойного действия, такими как спарсентан, который интегрирует блокировку эндотелина с дополнительными путями для повышения эффективности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: доминирование перорального приема перед лицом роста ингаляций

Пероральные препараты составляли 66,0% продаж в 2024 году и остаются предпочтительной модальностью первой линии благодаря удобству и стремлению к ранней комбинированной терапии. Ингаляционные формы, возглавляемые Tyvaso DPI, прогнозируются как самый быстрорастущий подсегмент со среднегодовым темпом роста 8,7%, поскольку они доставляют простациклин непосредственно в легочное русло без инвазивного оборудования.

Подкожные и внутривенные пути остаются незаменимыми для декомпенсированных пациентов, и инновации, такие как помпы RemunityPRO, стремятся снизить риск инфекции и повысить качество жизни. Тем не менее, рынок терапевтических средств для лечения легочной артериальной гипертензии будет продолжать мигрировать к менее инвазивным модальностям, поскольку разрывы в эффективности сужаются.

По типу препаратов: брендовое портфолио доминирует, несмотря на надвигающиеся патентные обрывы

Брендовые препараты занимали 85,0% доли выручки в 2024 году, поддерживаемые сложностью биологических препаратов и устройств доставки. Высокоценные продукты, такие как Winrevair, стоят 14 000 долл. США за флакон, что превращается в годовую стоимость терапии около 238 000 долл. США. Доля рынка терапевтических средств для лечения легочной артериальной гипертензии дженериков будет расти после 2026 года, поскольку истекают патенты на Remodulin и небулизированный Tyvaso, а Соглашение о пользовательских сборах за дженерики ускоряет сокращенные одобрения.

Производители противостоят эрозии дженериков, наслаивая новые показания и форматы доставки на существующие бренды. Индустрия терапевтических средств для лечения легочной артериальной гипертензии также наблюдает инвестиции брендовых игроков в первые в классе активы разработки для сохранения ценовой власти за пределами текущих истечений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам дистрибуции: больничные аптеки лидируют, поскольку цифровая выдача набирает обороты

Больничные аптеки отпускали 58,0% терапии в 2024 году, поскольку многие пациенты инициируют парентеральные или сложные комбинированные схемы под наблюдением специалистов. Однако расширение телездравоохранения повышает проникновение онлайн-аптек, прогнозируемое к росту на 11,0% в год до 2030 года, поскольку инструменты дистанционной приверженности улучшают персистентность.

Розничные точки продолжают обслуживать стабильных пациентов на пероральных схемах, но заинтересованные стороны цепочки поставок переоценивают модели прямых продаж потребителю, которые могли бы упростить затраты и прозрачность. Эти сдвиги будут постепенно разбавлять больничную долю, но оставят институциональные каналы центральными для продвинутого ухода в рамках рынка терапевтических средств для лечения легочной артериальной гипертензии.

Географический анализ

Северная Америка генерировала 45,0% глобальных доходов в 2024 году, поддерживаемая премиальным ценообразованием и плотными сетями аккредитованных центров легочной артериальной гипертензии. Запуск сотатерцепта по 238 000 долл. США в год иллюстрирует готовность региона финансировать высокозатратные орфанные препараты, продвигая продукт Merck к 419 млн долл. США продаж в первый год. Внедрение однотаблеточных комбинаций далее консолидирует долю региона на рынке терапевтических средств для лечения легочной артериальной гипертензии.

Европа остается жизненно важной базой доходов благодаря координированным регистрам и гармонизированным руководящим принципам, которые ускоряют включение новых данных. Национальные системы здравоохранения договариваются о значительных скидках, но обеспечивают широкий доступ к прорывным препаратам, когда преимущества выживаемости убедительны. Исследования моделей лечения показывают более высокое использование комбинированной терапии в Германии, чем в США, иллюстрируя, как структуры возмещения формируют практику.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,2% до 2030 года, поскольку инструменты ИИ-усиленной эхокардиографии, такие как US2.AI, улучшают точность раннего обнаружения, регистрируя AUC 0,88 для легочной гипертензии. Модели зрение-язык, такие как MePH, далее сокращают ошибку оценки среднего давления в легочной артерии почти на 50%. Эти диагностические достижения, наряду с растущими расходами на здравоохранение, ускоряют внедрение терапии на рынке терапевтических средств для лечения легочной артериальной гипертензии.

Ближний Восток и Африка и Южная Америка наблюдают более медленное внедрение из-за пробелов в возмещении. Вызовы доступа ограничивают проникновение тройной терапии, но пилотные соглашения о разделении рисков и программы помощи пациентам могут разблокировать скрытый спрос в течение прогнозного горизонта.

Конкурентная среда

Концентрация рынка умеренная, поскольку многонациональные действующие лица борются с проворными биотехнологическими компаниями, исследующими новые цели. Merck взлетела в лидирующую позицию, приобретя Acceleron за 11 млрд долл. США, обеспечив сотатерцепт, который мог бы достичь пика в 4 млрд долл. США. Johnson & Johnson дифференцируется с однократно в день Opsynvi, в то время как United Therapeutics доминирует в доставке простациклина, генерируя 1,62 млрд долл. США от продуктов Tyvaso в 2024 году.

Возможности белого пространства включают терапии для пациентов с сердечно-сосудистыми сопутствующими заболеваниями, где начальные комбинированные схемы требуют осторожного титрования. Биотехнологические компании, такие как Cereno Scientific, продвигают ингибитор HDAC CS1, а Aerovate разрабатывает ингаляционный иматиниб AV-101, нацеленный на рынок 70 000 пациентов в США и Европе. Применения искусственного интеллекта для идентификации пациентов и оптимизации дозы обещают новый уровень конкурентной дифференциации на рынке терапевтических средств для лечения легочной артериальной гипертензии.

Лидеры индустрии легочной артериальной гипертензии

-

United Therapeutics Corporation

-

Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

-

Bayer AG

-

Gilead Sciences Inc.

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Исследование Phase III ZENITH компании Merck показало, что Winrevair снижает композитный риск смерти, трансплантации или госпитализации на 76%, что привело к досрочному прекращению

- Апрель 2025: United Therapeutics опубликовала выручку Q1-2025 в размере 794,4 млн долл. США и подтвердила запуск помпы RemunityPRO на конец 2025 года

- Март 2024: FDA одобрила однократно в день комбинированную таблетку Opsynvi от Johnson & Johnson после положительных результатов A DUE

- Март 2024: FDA одобрила Winrevair компании Merck, первый ингибитор активиновой сигнализации для взрослой легочной артериальной гипертензии

Область охвата глобального отчета по рынку легочной артериальной гипертензии

Согласно области охвата отчета, легочная артериальная гипертензия обычно относится к высокому кровяному давлению в легких. Лечение легочной артериальной гипертензии может проводиться с использованием препаратов, таких как простациклин и аналоги простациклина, блокаторы кальциевых каналов, фосфодиэстераза 5, антагонисты рецепторов эндотелина и другие. Рынок легочной артериальной гипертензии сегментирован по классам препаратов (простациклин и аналоги простациклина, блокаторы кальциевых каналов, фосфодиэстераза 5, антагонисты рецепторов эндотелина и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Простациклин и аналоги простациклина |

| Блокаторы кальциевых каналов |

| Фосфодиэстераза 5 (PDE-5) |

| Антагонисты рецепторов эндотелина (ERA) |

| Другие классы препаратов |

| Пероральный |

| Внутривенный |

| Подкожный |

| Ингаляционный |

| Брендовые |

| Дженерики |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классам препаратов | Простациклин и аналоги простациклина | |

| Блокаторы кальциевых каналов | ||

| Фосфодиэстераза 5 (PDE-5) | ||

| Антагонисты рецепторов эндотелина (ERA) | ||

| Другие классы препаратов | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Подкожный | ||

| Ингаляционный | ||

| По типу препаратов | Брендовые | |

| Дженерики | ||

| По каналам дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка терапевтических средств для лечения легочной артериальной гипертензии?

Рынок составляет 8,11 млрд долл. США в 2025 году и прогнозируется к достижению 11,51 млрд долл. США к 2030 году.

Какой класс препаратов занимает наибольшую долю рынка терапевтических средств для лечения легочной артериальной гипертензии?

Антагонисты рецепторов эндотелина лидируют с 42,0% долей в 2024 году.

Почему сотатерцепт считается революционным?

Сотатерцепт является первым ингибитором активиновой сигнализации и снизил клиническое ухудшение или смерть на 84,0% в исследовании ZENITH, сигнализируя о сдвиге к болезнь-модифицирующей терапии.

Какой регион ожидается к самому быстрому росту до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 7,2% благодаря улучшенной диагностике и доступу к здравоохранению.

Как ингаляционные терапии формируют будущее лечения?

Сухопорошковые ингаляторы, такие как Tyvaso DPI, доставляют простациклин непосредственно в легкие, предлагая целевую эффективность с большим удобством, чем внутривенные помпы.

Последнее обновление страницы: