Размер и доля глобального рынка антигипертензивных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 26.69 Миллиардов долларов США |

| Размер Рынка (2030) | 31.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка антигипертензивных препаратов от Mordor Intelligence

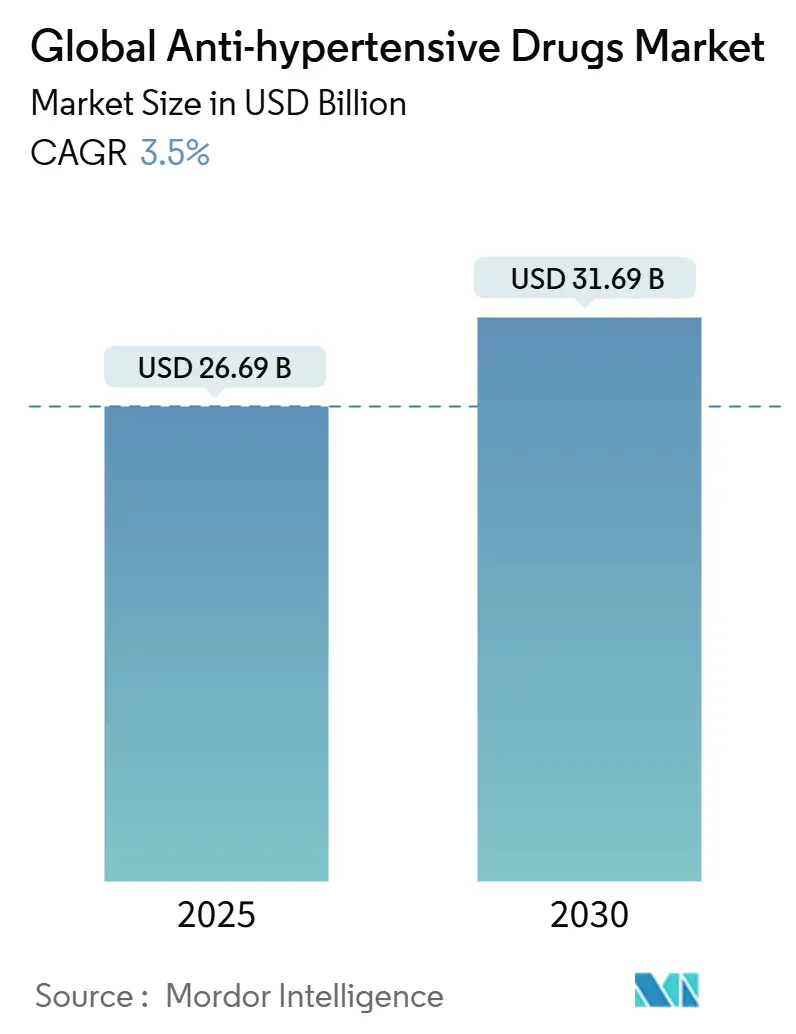

Рынок антигипертензивных препаратов оценивается в 26,69 млрд долларов США в 2025 году и прогнозируется достичь 31,69 млрд долларов США в 2030 году, развиваясь со среднегодовым темпом роста 3,5%. Рост обусловлен растущей распространенностью гипертонии, старением мирового населения и устойчивыми инновациями в области комбинированных препаратов фиксированных доз, которые улучшают приверженность лечению. Появляющиеся длительно действующие инъекционные терапии и платформы для подбора доз на основе искусственного интеллекта добавляют новую клиническую ценность, в то время как конкуренция дженериков сдерживает общий рост цен. Азиатско-Тихоокеанский регион опережает другие регионы благодаря быстрой урбанизации, диетам с высоким содержанием соли и расширяющимся схемам медицинского страхования. Между тем, Северная Америка поддерживает крупнейший пул доходов благодаря раннему внедрению новых механизмов, широкому возмещению расходов и устоявшимся путям кардиологической помощи. В течение 2025-2030 годов компании со сбалансированными портфолио прорывных активов и конкурентоспособных по стоимости дженериков располагают возможностями для захвата дополнительного спроса, даже несмотря на то, что патентные обрывы сжимают маржу для старых брендов.

Ключевые выводы отчета

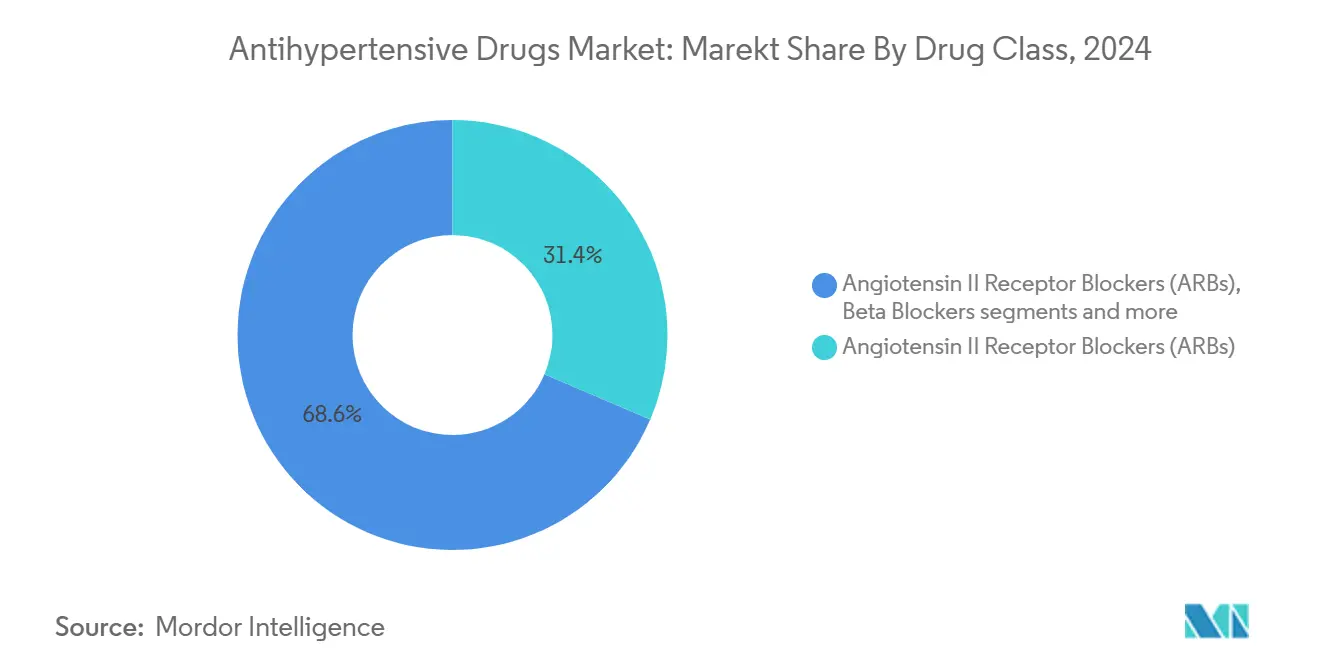

- По классу препаратов блокаторы рецепторов ангиотензина II лидировали с 31,43% доли рынка антигипертензивных препаратов в 2024 году; прогнозируется, что ингибиторы ренина будут расширяться со среднегодовым темпом роста 4,23% до 2030 года.

- По способу введения пероральные формы составили 64,45% доли размера рынка антигипертензивных препаратов в 2024 году, тогда как трансдермальная доставка развивается со среднегодовым темпом роста 4,71% до 2030 года.

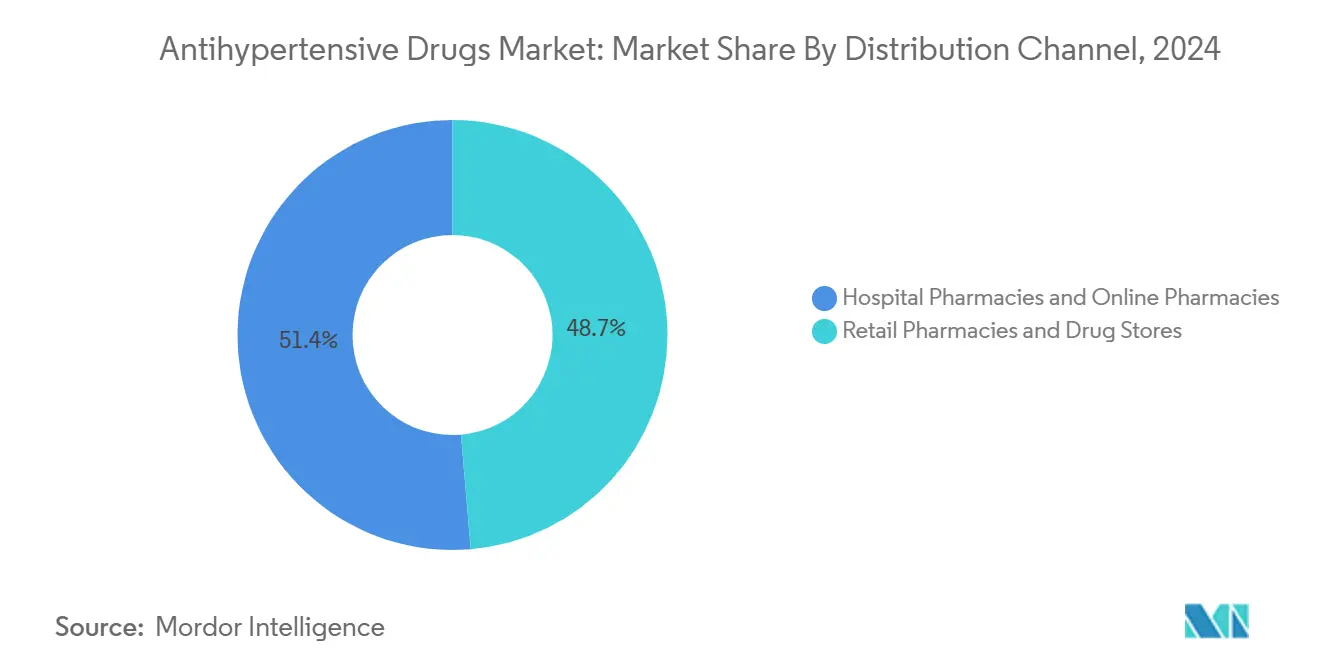

- По каналам дистрибуции розничные аптеки удерживали 48,65% доли доходов в 2024 году; прогнозируется, что онлайн-аптеки покажут наивысший среднегодовой темп роста 5,19% между 2025-2030 годами.

- По географии Северная Америка захватила 35,55% размера рынка антигипертензивных препаратов в 2024 году, в то время как Азиатско-Тихоокеанский регион настроен расти быстрее всего со среднегодовым темпом роста 5,67% до 2030 года.

Тенденции и аналитические данные глобального рынка антигипертензивных препаратов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоряющаяся распространенность ожирения и метаболического синдрома | +0.8% | Глобально, с наивысшим влиянием в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Рост терапий комбинированными препаратами фиксированных доз (FDC) | +0.6% | Глобально, особенно в Европе и Северной Америке | Краткосрочно (≤ 2 лет) |

| Расширение возмещения расходов на однотаблеточные режимы | +0.4% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Внедрение еженедельных антигипертензивных инъекций (комбинации с ГПП-1) | +0.3% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Более широкое использование дистанционного мониторинга АД, стимулирующего раннее назначение | +0.5% | Глобально, под руководством развитых рынков | Краткосрочно (≤ 2 лет) |

| Платформы подбора доз на основе ИИ, улучшающие результаты | +0.2% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющееся ожирение и метаболический синдром

Метаболический синдром затрагивает примерно треть взрослых во всем мире, и гипертония сосуществует у 85% этих пациентов. Клиницисты переходят к препаратам, которые одновременно решают проблемы веса, гликемического контроля и артериального давления, особенно к агонистам рецепторов ГПП-1, которые снижают систолические показатели на 7-10 мм рт. ст. независимо от потери веса. Модели систем здравоохранения оценивают, что неконтролируемая гипертония может поднять ежегодные расходы на лечение сердечно-сосудистых заболеваний со 160 млрд долларов США в 2020 году до 513 млрд долларов США к 2050 году, подкрепляя экономическое обоснование агрессивной ранней терапии [1]Источник: American Heart Association, "Прогнозирование экономического бремени сердечно-сосудистых заболеваний," ahajournals.org.

Рост терапий комбинированными препаратами фиксированных доз

Примерно 70% пациентов нуждаются в двух или более антигипертензивных препаратах, но приверженность падает по мере увеличения количества таблеток. Одобрение FDA первой тройной комбинированной таблетки в 2025 году сигнализирует о регулятивном зеленом свете для предварительных мультипрепаратных продуктов, которые достигли 70% показателей контроля против 37% на плацебо. Медико-экономические исследования оценивают ежегодную экономию на госпитализации в 873 доллара США на приверженного пациента, побуждая плательщиков отдавать приоритет таким режимам.

Расширение возмещения расходов на однотаблеточные режимы

Medicare и крупные частные планы переместили комбинированные терапии в предпочтительные уровни после того, как данные реального мира показали 42% достижения цели на комбинированных продуктах против 21% для монотерапии. В значительном шаге Idorsia получила одобрение FDA для Tryvio, первого антагониста эндотелиновых рецепторов для гипертонии [2]Источник: Idorsia Pharmaceuticals, "Одобрение FDA для апроцитентана," idorsia.com . Этот сдвиг улучшает доступ для пациентов и оказывает давление на монопрепаратных операторов показать четкую дифференциацию или переход к форматам фиксированных доз.

Внедрение еженедельных комбинированных инъекций ГПП-1

Длительно действующие инъекции решают проблемы приверженности, связанные с ежедневными таблетками, при этом тирзепатид и семаглутид дают снижение систолического давления на 15-20 мм рт. ст. в исследованиях с месячным дозированием. Пациенты с сопутствующим диабетом отдают предпочтение удобству, а поставщики ценят единственную терапию, покрывающую множественные факторы риска, динамику, которая ожидается в долгосрочной перспективе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Патентные обрывы для блокбастеров БРА и БКК | -0.7% | Глобально, особенно в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Низкая приверженность из-за бессимптомного характера гипертонии | -0.4% | Глобально, с более высоким влиянием в развивающихся рынках | Среднесрочно (2-4 года) |

| Запрет одноразовых пластиков, влияющий на парентеральную упаковку | -0.2% | Европа и отдельные развитые рынки | Среднесрочно (2-4 года) |

| Появляющиеся нутрицевтические заменители на ключевых азиатских рынках | -0.3% | Азиатско-Тихоокеанский регион, особенно Китай и Индия | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Патентные обрывы для блокбастеров БРА и БКК

Entresto теряет эксклюзивность в США в середине 2025 года, и множественные молекулы БРА и БКК сталкиваются с похожими истечениями, приглашая быстрый вход дженериков, который исторически разрушает брендовые объемы до 90% в течение года. Производители противодействуют новыми формулировками и комбинированными продуктами, хотя плательщики отдают предпочтение дженерикам для контроля затрат.

Низкая приверженность из-за бессимптомного характера гипертонии

Систематические обзоры показывают, что 45,2% пациентов прекращают терапию, напрямую ограничивая спрос на рецепты. Модели Medicare предполагают, что поднятие приверженности до 80% сэкономило бы 13,7 млрд долларов США ежегодно, подчеркивая экономические ставки и стимулируя инвестиции в умную упаковку, напоминающие приложения и длительно действующие формы.

Сегментный анализ

По классу препаратов: лидерство БРА среди появляющихся механизмов

Блокаторы рецепторов ангиотензина II удерживали 31,43% доли рынка антигипертензивных препаратов в 2024 году благодаря доказанным кардио-ренальным преимуществам и благоприятной переносимости. Ингибиторы ренина, хотя и меньшие, будут подниматься со среднегодовым темпом роста 4,23%, поскольку врачи принимают новые пути для резистентных пациентов. Антагонисты эндотелиновых рецепторов и ингибиторы альдостеронсинтазы, недавно одобренные в 2025 году, приносят дополнительные варианты для трудно поддающихся лечению случаев. Бета-блокаторы и некоторые старые блокаторы кальциевых каналов теряют позиции из-за метаболических побочных эффектов, в то время как диуретики получают возобновленный интерес через низкодозные формулировки. Разнообразие пайплайна подчеркивает сдвиг к прецизионным механизмам, адресующим кластеры коморбидности и ниши резистентной гипертонии.

Рынок антигипертензивных препаратов продолжает вознаграждать классы, которые сочетают эффективность с благоприятными профилями побочных эффектов. Стратегии жизненного цикла теперь отдают предпочтение тройным комбинированным таблеткам, которые интегрируют БРА с БКК или диуретиками, закрепляя лояльность к бренду даже среди давления дженериков. Новые механизмы ожидаются командовать премиальным ценообразованием там, где они демонстрируют четкие преимущества результатов, смягчая доходы против предстоящих истечений патентов. Производители с широкими портфолио, охватывающими дженерики и инновации, будут навигировать переход наиболее эффективно.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: доминирование перорального приема сталкивается с давлением инноваций

Пероральная дозировка сохранила 64,45% размера рынка антигипертензивных препаратов в 2024 году, отражая знакомство пациентов и экономическую эффективность, однако неоральные пути набирают обороты. Трансдермальные системы показывают быстрейший рост со среднегодовым темпом роста 4,71%, движимые микроигольчатыми пластырями, которые улучшают проникновение и удобство еженедельного ношения. Инъекционные депо, связанные с комбинациями ГПП-1, открывают новый сегмент, благоприятный для приверженности, особенно для пациентов с множественными метаболическими состояниями. Пероральные бренды отвечают через гранулы пролонгированного высвобождения и покрытия, устойчивые к злоупотреблению, чтобы оставаться конкурентоспособными.

Микс путей рынка будет постепенно диверсифицироваться по мере развития технологий. Парентеральные форматы могли бы достичь двузначной доли в странах с высоким доходом к 2030 году, особенно там, где программы цифрового здравоохранения объединяют инъекции с мониторинговыми услугами. Компании, инвестирующие рано в науку формулирования и ориентированную на пациента доставку, находятся в позиции для захвата повышения за пределами созревающего таблеточного сегмента.

По каналам дистрибуции: розничные хабы сходятся с цифровыми платформами

Розничные аптеки контролировали 48,65% доходов в 2024 году и сохраняют преимущество консультирования для ухода за хроническими заболеваниями. Однако онлайн-аптеки фиксируют наивысший среднегодовой темп роста 5,19%, подпитываемые телемедициной, доставкой к двери и моделями подписки. Больничные аптеки остаются интегральными для сложной полифармакотерапии и внутрибольничного титрования, но амбулаторные тенденции отдают предпочтение гибридным моделям.

Цифровая трансформация побуждает сети из кирпича и раствора интегрировать электронные витрины и программы приверженности, управляемые данными. Фармацевтические фирмы сотрудничают как с чистыми цифровыми платформами, так и с омниканальными ритейлерами для обеспечения широкого, беспрепятственного доступа. Успех теперь зависит от сочетания конкурентоспособного ценообразования с услугами добавленной стоимости, такими как напоминания о пополнении и виртуальные консультации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 35,55% доходов 2024 года, используя сложные кардиологические сети, сильное страховое покрытие и быстрое внедрение новых классов. Соединенные Штаты лидируют, поддерживаемые премиальными ценами и ранним использованием цифрового здравоохранения. Канада подчеркивает экономическую эффективность, опираясь на дженерики, в то время как Мексика растет по объему, поскольку покрытие расширяется через государственные программы.

Европа вносит стабильный среднеоднозначный рост под зрелыми системами здравоохранения, которые взвешивают стоимость и инновации в равной мере. Германия и Соединенное Королевство возглавляют клиническое принятие продвинутых механизмов, тогда как Южная Европа опирается на высокое проникновение дженериков. Контрактинг, основанный на стоимости, ускоряет внедрение фиксированных доз в основных рынках ЕС.

Азиатско-Тихоокеанский регион выделяется как быстрее всего расширяющийся регион со среднегодовым темпом роста 5,67%. Политики массовых закупок Китая снизили цены, но увеличили объемы, в то время как Индия выигрывает от крупномасштабного производства и растущего внутреннего спроса. Стареющая демография Японии поддерживает расходы на кардио-метаболический уход. Локальные профили солевой чувствительности и генетические вариации побуждают региональные исследовательские программы, создавая возможности для дифференцированных терапий.

Южная Америка показывает постепенное улучшение среди экономического восстановления и кампаний осведомленности о гипертонии, хотя валютная волатильность сдерживает внедрение премиальных препаратов. Ближний Восток и Африка остаются зарождающимися, но многообещающими, поскольку правительства инвестируют в контроль неинфекционных заболеваний и проникновение частного страхования растет.

Конкурентная среда

Глобальный рыночный контроль остается за кадром многонациональных фирм, сочетающих наследственные блокбастеры, широкие дженерические арсеналы и инновационные пайплайны. Novartis, Pfizer, AstraZeneca и Johnson & Johnson защищают долю через управляемые жизненным циклом портфолио БРА и БКК, одновременно продвигая агенты следующей волны, такие как ингибиторы альдостеронсинтазы. Китайские производители используют ценовые преимущества для расширения дженериков в развивающихся экономиках.

Истечения патентов в 2025-2027 годах интенсифицируют конкуренцию, поскольку по крайней мере десять производителей дженериков нацеливаются на высокообъемные БРА. Ценовая эрозия оказывает давление на брендовые доходы, однако инноваторы противодействуют запусками фиксированных доз и длительно действующими инъекциями, которые несут более сильные барьеры для входа. Стратегические ходы включают совместную разработку программного обеспечения для оптимизации доз ИИ, приобретение активов биотехнологий поздней стадии и региональные расширения производства для обеспечения устойчивости поставок.

Биотехнологические дисрапторы сосредотачиваются на РНК-интерференции, подходах редактирования генов и депо формулировках раз в полгода. Mineralys Therapeutics сообщила о снижении на 19 мм рт. ст. в исследованиях Фазы 3 для лорундростата, подчеркивая планку для дифференциации новой терапии. Партнерства между фармацевтикой и фирмами цифрового здравоохранения позволяют интегрированные решения, которые сочетают медикаменты, дистанционный мониторинг и коучинг, устанавливая новые стандарты для услуг управления гипертонией.

Лидеры глобальной индустрии антигипертензивных препаратов

-

Pfizer Inc.

-

C.H. Boehringer Sohn AG & Ko. KG

-

Noden Pharma DAC

-

Daiichi Sankyo Company Limited

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2025 года: FDA одобрила Widaplik, первую тройную комбинированную таблетку телмисартан/амлодипин/индапамид, с запуском в США, запланированным на IV квартал 2025 года.

- Май 2025 года: FDA одобрила таблетки HemiClor 12,5 мг хлорталидона, предлагающие низкодозную диуретическую альтернативу.

- Март 2025 года: Mineralys Therapeutics сообщила положительные данные лорундростата Фазы 3, достигнув снижения систолического давления на 19 мм рт. ст. и подготавливая подачу NDA.

Область охвата глобального отчета по рынку антигипертензивных препаратов

Согласно области охвата отчета, антигипертензивные препараты относятся к классу препаратов, которые используются при лечении расстройства гипертонии (высокого кровяного давления). Существует много классов антигипертензивных препаратов, которые могут снижать кровяное давление различными способами и, таким образом, предотвращать осложнения, связанные с высоким кровяным давлением, включая инсульт и инфаркт миокарда. Рынок антигипертензивных препаратов сегментирован по терапевтическому классу (диуретики, ингибиторы ангиотензинпревращающего фермента (АПФ), блокаторы рецепторов ангиотензина (БРА), бета-блокаторы, альфа-блокаторы, ингибиторы ренина, блокаторы кальциевых каналов и другие терапевтические классы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Тесты на основе культуры |

| Смеарная микроскопия |

| Тесты амплификации нуклеиновых кислот (NAAT)/ПЦР |

| Анализы высвобождения интерферона-гамма (IGRA) |

| Туберкулиновый кожный тест (Манту) |

| Рентгенографические и визуализационные тесты |

| Другие тесты |

| На основе культуры |

| Молекулярная диагностика (ПЦР/NAAT) |

| Иммуноанализы (IGRA/LAM) |

| Рентгенология/рентген |

| Цифровая микроскопия с улучшением ИИ |

| Другие |

| Больницы и клиники |

| Диагностические лаборатории |

| Академические и исследовательские институты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу теста (стоимость) | Тесты на основе культуры | |

| Смеарная микроскопия | ||

| Тесты амплификации нуклеиновых кислот (NAAT)/ПЦР | ||

| Анализы высвобождения интерферона-гамма (IGRA) | ||

| Туберкулиновый кожный тест (Манту) | ||

| Рентгенографические и визуализационные тесты | ||

| Другие тесты | ||

| По технологии (стоимость) | На основе культуры | |

| Молекулярная диагностика (ПЦР/NAAT) | ||

| Иммуноанализы (IGRA/LAM) | ||

| Рентгенология/рентген | ||

| Цифровая микроскопия с улучшением ИИ | ||

| Другие | ||

| По конечному пользователю (стоимость) | Больницы и клиники | |

| Диагностические лаборатории | ||

| Академические и исследовательские институты | ||

| Другие | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

В1. Каков текущий размер рынка антигипертензивных препаратов?

О1. Рынок антигипертензивных препаратов составляет 26,69 млрд долларов США в 2025 году и прогнозируется достичь 31,69 млрд долларов США к 2030 году.

В2. Какой класс препаратов лидирует в глобальных продажах?

О2. Блокаторы рецепторов ангиотензина II удерживают наибольшую долю в 31,43% доходов 2024 года благодаря сильной эффективности и переносимости.

В3. Какой регион будет расти быстрее всего до 2030 года?

О3. Ожидается, что Азиатско-Тихоокеанский регион покажет наивысший среднегодовой темп роста 5,67%, движимый растущей распространенностью гипертонии и расширяющимся доступом к здравоохранению.

В4. Как комбинации фиксированных доз влияют на рынок?

О4. Тройные и двойные агентные таблетки улучшают приверженность и получили благоприятное возмещение, увеличивая их внедрение и поднимая общую рыночную стоимость.

В5. Какое влияние окажут истечения патентов между 2025-2027 годами?

О5. Патентные обрывы для основных БРА и БКК интенсифицируют дженерическую конкуренцию, вероятно депрессивно влияя на брендовые цены, но расширяя доступ пациентов.

Последнее обновление страницы: