Размер и доля рынка препаратов для лечения астмы и ХОБЛ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

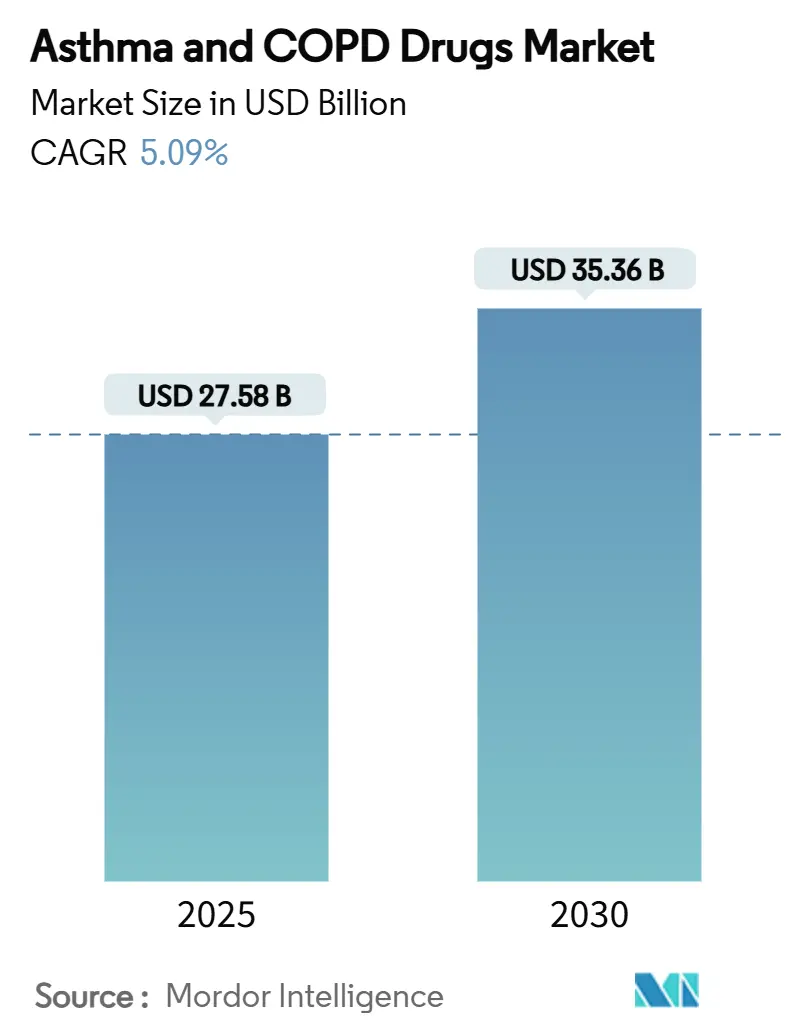

| Размер Рынка (2025) | 27.58 Миллиардов долларов США |

| Размер Рынка (2030) | 35.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения астмы и ХОБЛ от Mordor Intelligence

Размер рынка препаратов для лечения астмы и ХОБЛ достиг 27,58 млрд долларов США в 2025 году и прогнозируется к расширению до 35,36 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 5,09% в течение прогнозируемого периода. Спрос на персонализированную медицину, одобрение прорывных биологических препаратов, внедрение умных ингаляторов и устойчивое расширение возмещения расходов в развивающихся экономиках поддерживают динамику рынка препаратов для лечения астмы и ХОБЛ. Конкурентная напряженность растет, поскольку биологические препараты первого в классе для хронической обструктивной болезни легких (ХОБЛ) изменяют алгоритмы лечения, в то время как тройные ингаляторы фиксированной дозы и режимы один раз в день решают проблемы с соблюдением терапии. Цифровые датчики ингаляторов, предоставляющие данные в реальном времени клиницистам, переводят лечение к упреждающему управлению, а плательщики в Азиатско-Тихоокеанском регионе и Латинской Америке расширяют доступ к высокоценным респираторным терапиям. Наряду с этими факторами, эскалация воздействия загрязнения воздуха в крупных городских центрах продолжает увеличивать адресуемый пул пациентов для рынка препаратов для лечения астмы и ХОБЛ.

Ключевые выводы отчета

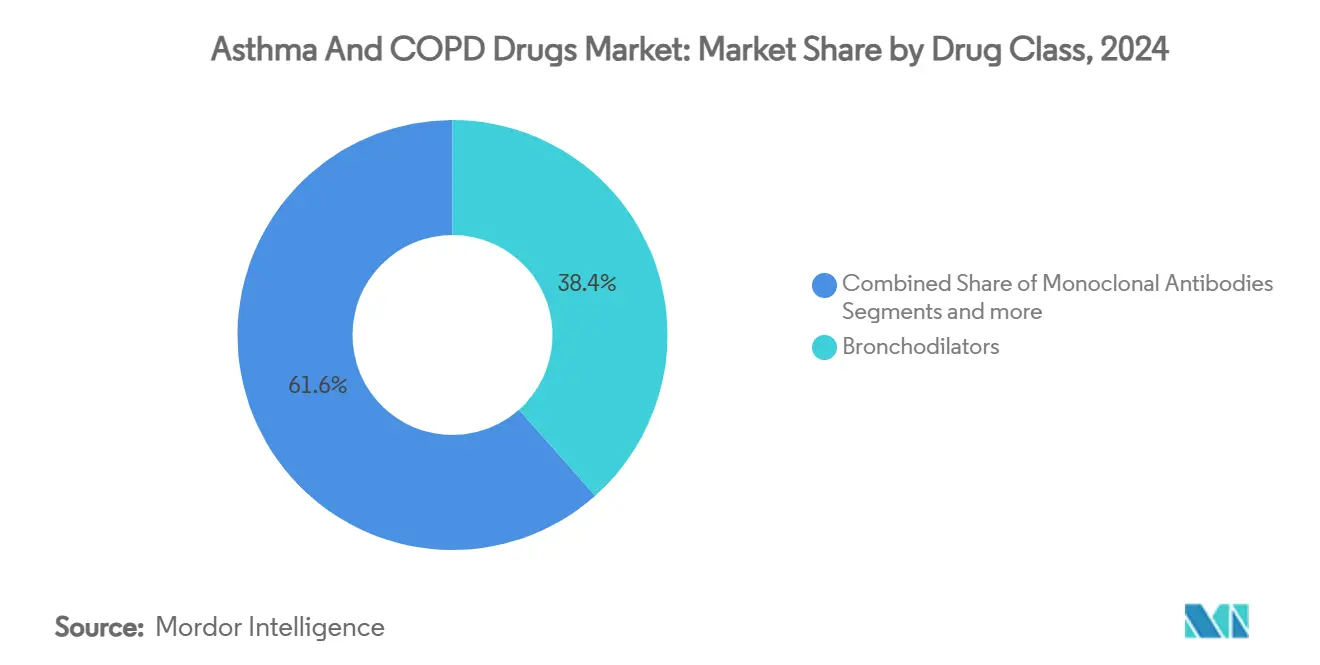

- По классу лекарств бронходилататоры лидировали с 38,44% доли рынка препаратов для лечения астмы и ХОБЛ в 2024 году. Моноклональные антитела продемонстрировали самый быстрый рост, развиваясь со среднегодовым темпом роста 6,81% до 2030 года.

- По способу введения ингаляционные терапии захватили 68,45% размера рынка препаратов для лечения астмы и ХОБЛ в 2024 году, в то время как инъекционные/парентеральные лечения прогнозируются к расширению со среднегодовым темпом роста 6,71% между 2025-2030 годами.

- По показанию астма занимала 61,12% доли рынка препаратов для лечения астмы и ХОБЛ в 2024 году, и ожидается, что ХОБЛ будет ускоряться со среднегодовым темпом роста 6,21% до 2030 года.

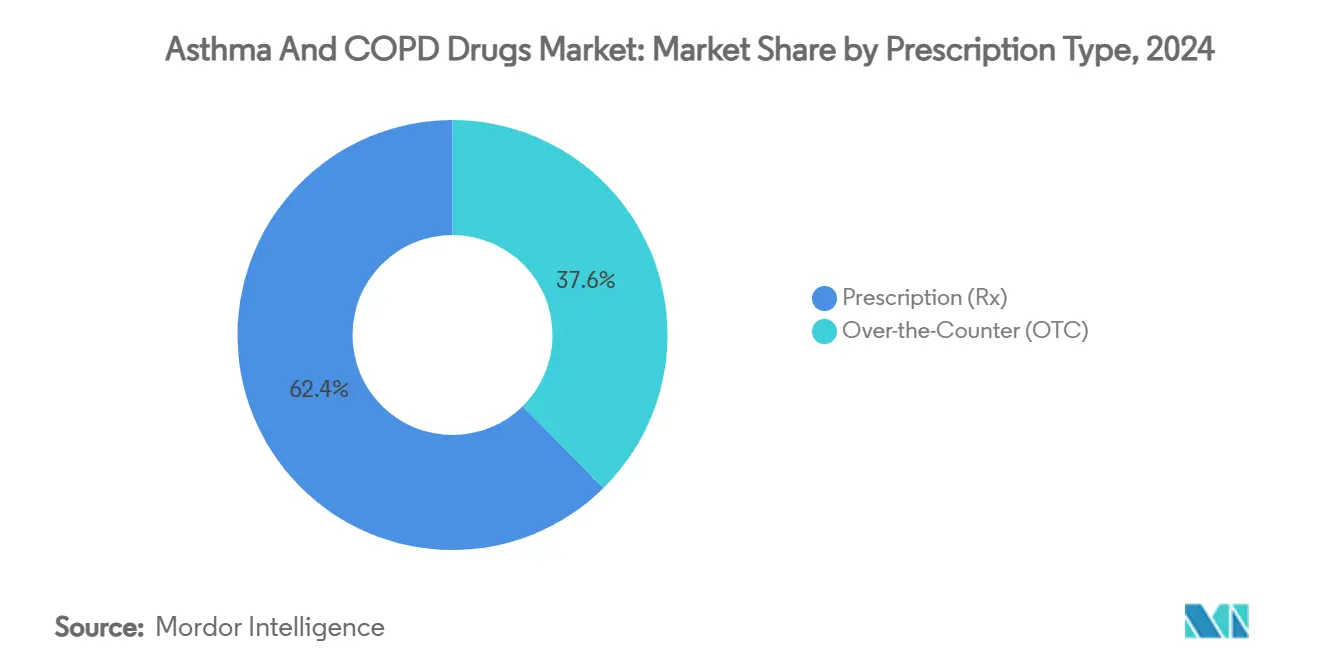

- По типу рецепта рецептурные препараты доминировали с 62,39% долей размера рынка препаратов для лечения астмы и ХОБЛ в 2024 году; прогнозируется, что безрецептурные продукты покажут среднегодовой темп роста 5,92%.

- По каналу распространения розничные аптеки составили 40,43% размера рынка препаратов для лечения астмы и ХОБЛ в 2024 году, в то время как онлайн-аптеки готовы расти со среднегодовым темпом роста 6,91% до 2030 года.

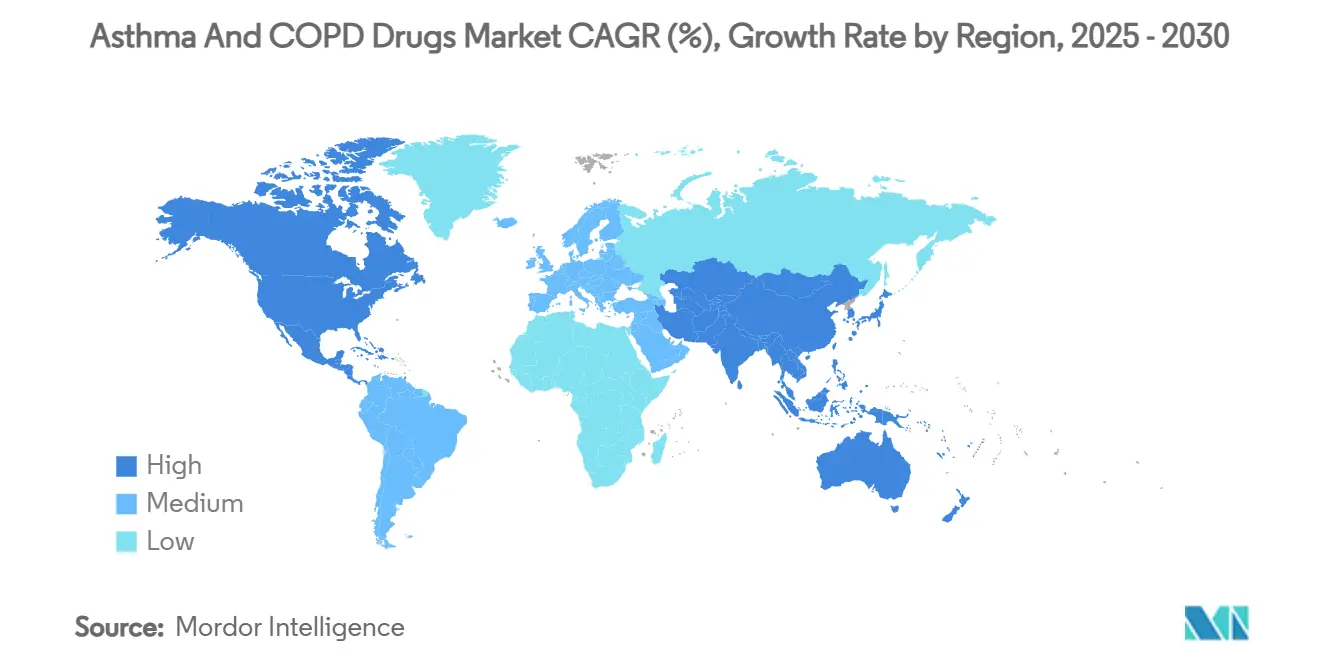

- По географии Северная Америка составила 36,56% размера рынка препаратов для лечения астмы и ХОБЛ в 2024 году, в то время как Азиатско-Тихоокеанский регион готов расти со среднегодовым темпом роста 6,43% до 2030 года.

Тенденции и аналитика глобального рынка препаратов для лечения астмы и ХОБЛ

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск одобрений биологических препаратов и таргетной терапии для тяжелой неконтролируемой астмы | +1.8% | Глобально, с ранними достижениями в Северной Америке, Европе | Среднесрочный период (2-4 года) |

| Расширение расходов на здравоохранение и возмещения для респираторных терапий в развивающихся рынках | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Латинскую Америку | Долгосрочный период (≥ 4 года) |

| Растущее принятие комбинированных фиксированных доз и ингаляторов один раз в день для улучшения соблюдения терапии пациентами | +0.9% | Глобально | Краткосрочный период (≤ 2 года) |

| Достижения в технологиях ингаляторов, улучшающие доставку лекарств | +0.7% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Растущая распространенность астмы и ХОБЛ по всему миру | +0.6% | Глобально, концентрированно в странах с низким и средним социально-демографическим индексом | Долгосрочный период (≥ 4 года) |

| Увеличение загрязнения воздуха в густонаселенных странах | +0.5% | Азиатско-Тихоокеанский регион, Ближний Восток, городские центры глобально | Долгосрочный период (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Всплеск одобрений биологических препаратов и таргетной терапии для тяжелой неконтролируемой астмы

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило дупилумаб для ХОБЛ в сентябре 2024 года после испытаний, показавших на 30-34% меньше обострений, что вызвало каскад запусков биологических препаратов[1]Mary Caffrey, "Dupilumab Gains Landmark FDA Approval for COPD," ajmc.com . Меполизумаб GSK получил одобрение для ХОБЛ в мае 2025 года, а бенрализумаб AstraZeneca находится в поздних стадиях испытаний, направленных на эозинофильное воспаление. Разработчики теперь преследуют антитела с длительными интервалами дозирования, такие как депемокимаб GSK, который обеспечивает шестимесячное покрытие, и широкоспектральные агенты, такие как тезепелумаб, который снижает обострения астмы до 71% независимо от фенотипа [2]David J. Jackson, Twice-Yearly Depemokimab in Severe Asthma with an Eosinophilic Phenotype,

The New England Journal of Medicine, nejm.org. В совокупности эти биологические препараты переводят лечение от контроля симптомов к модификации заболевания, позиционируя рынок препаратов для лечения астмы и ХОБЛ для устойчивого роста стоимости.

Расширение расходов на здравоохранение и возмещения для респираторных терапий в развивающихся рынках

Правительства Азиатско-Тихоокеанского региона внедряют рамки референтного ценообразования и фармакоэкономические обзоры, которые вознаграждают подтвержденную клиническую пользу при сдерживании расходов. Китай прогнозирует бремя ХОБЛ в размере 3 296 млрд долларов США к 2039 году, что побуждает к расширению возмещения для биологических препаратов и инвестициям в инфраструктуру. Австралия пилотирует схемы доступа пациентов на финансовой основе для респираторных препаратов с высоким бюджетным воздействием. Такие инициативы поддерживают надежный выход на рынок для инноваций, защищая ценочувствительные популяции и поднимая рынок препаратов для лечения астмы и ХОБЛ.

Растущее принятие комбинированных фиксированных доз и ингаляторов один раз в день для улучшения соблюдения терапии пациентами

Тройные ингаляторы фиксированной дозы, такие как Breztri от AstraZeneca, демонстрируют быстрые приросты доли, развертывая пропелленты нового поколения с потенциалом потепления на 99,9% ниже [3]AstraZeneca, AstraZeneca announces the completion of the clinical programme to support the transition of Breztri to next-generation propellant with near-zero Global Warming Potential,

astrazeneca.com. Trelegy Ellipta от GSK принес 2,2 млрд долларов США продаж в 2023 году и может достичь 3,8 млрд долларов США к 2027 году благодаря преимуществам соблюдения терапии. Исследования подтверждают, что терапия один раз в день поддерживает эффективность и упрощает режимы, снижая риск обострения и поддерживая повторяющиеся доходы для рынка препаратов для лечения астмы и ХОБЛ.

Достижения в технологиях ингаляторов, улучшающие доставку лекарств

Датчики ProAir Digihaler от Teva выявили снижения метрик ингаляции за две недели до вспышек ХОБЛ в более чем 9 600 мониторируемых событий, позволяя упреждающее вмешательство. Одобрения умных ингаляторов для платформ устройств AstraZeneca позволяют коучинг по соблюдению терапии в реальном времени. Вибрационно-сетчатые устройства достигают отложения в легких, превышающего 80%, расширяя возможности для ингаляционных биологических препаратов и подчеркивая, как инновации устройств являются неотъемлемой частью рынка препаратов для лечения астмы и ХОБЛ.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Усиление конкуренции дженериков после истечения ключевых патентов ингаляторов | -1.4% | Глобально, остро в Северной Америке и Европе | Краткосрочный период (≤ 2 года) |

| Строгие регулятивные требования и требования безопасности, продлевающие сроки одобрения | -0.8% | Глобально, особенно юрисдикции FDA и EMA | Среднесрочный период (2-4 года) |

| Высокие затраты на лечение биологическими препаратами, ограничивающие доступ в ценочувствительных регионах | -0.9% | Развивающиеся рынки, незастрахованные популяции глобально | Долгосрочный период (≥ 4 года) |

| Проблемы безопасности долгосрочных кортикостероидов и долгодействующих бета-агонистов (LABA), влияющие на доверие врачей | -0.3% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Усиление конкуренции дженериков после истечения ключевых патентов ингаляторов

Патенты на основные ингаляторы, такие как Flovent HFA, истекают в июле 2025 года, подвергая бренды атаке дженериков. Сложные патенты на устройства и строгие требования биоэквивалентности ограничивают количество одобренных дженериков, однако давление эрозии неизбежно, урезая краткосрочную стоимость в частях рынка препаратов для лечения астмы и ХОБЛ.

Высокие затраты на лечение биологическими препаратами, ограничивающие доступ в ценочувствительных регионах

Модели экономики здравоохранения показывают, что текущие цены биологических препаратов должны упасть на 60-80%, чтобы удовлетворить пороги рентабельности в крупных развивающихся экономиках. Расходы из кармана остаются ключевыми движущими факторами решений в Китае, а наценки менеджеров фармацевтических льгот влияют на доступность в США. Портфели биоаналогов и инновационные контракты находятся в разработке, но высокие прейскурантные цены будут сдерживать части рынка препаратов для лечения астмы и ХОБЛ до улучшения доступности.

Сегментный анализ

По классу лекарств: Точные биологические препараты изменяют традиционное доминирование бронходилататоров

Бронходилататоры сохранили 38,44% удержание доли рынка препаратов для лечения астмы и ХОБЛ в 2024 году, но моноклональные антитела показывают самый быстрый подъем со среднегодовым темпом роста 6,81% до 2030 года. Генерические короткодействующие бета-2-агонисты остаются основой неотложной помощи; однако, комбо альбутерола и будесонида от AstraZeneca вводит противовоспалительную неотложную помощь в одном устройстве, вызывая традиционные модели. Долгодействующие агенты все больше упаковываются в тройные комбинации, в то время как ингибиторы фосфодиэстеразы-4 приобретают актуальность через двухпутевой Ohtuvayre от Verona Pharma. Разработчики антител теперь опережают запуски малых молекул, обеспечивая устойчивый контроль симптомов и перспективы модификации заболевания, которые поднимают средний доход на пациента.

Во второй половине десятилетия ожидается, что способность биологических препаратов воздействовать на перекрывающиеся воспалительные каскады поддержит премию лидерства, направляя формулярное позиционирование к широкоспектральным агентам. Поэтому прогнозируется, что размер рынка препаратов для лечения астмы и ХОБЛ для моноклональных антител сузит разрыв с унаследованными бронходилататорами, несмотря на более высокую сложность инъекционного пути. Дифференциация по интервалу дозирования и фенотип-агностической эффективности должна стимулировать лояльность к бренду, в то время как воздействие предстоящих биоаналогов остается среднесрочным соображением.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: Инъекционные терапии бросают вызов ингаляционному доминированию

Ингаляционные препараты контролировали 68,45% размера рынка препаратов для лечения астмы и ХОБЛ в 2024 году и остаются передовым способом благодаря локализованной доставке и быстрой бронходилатации. Истечение патентов на бренды ингаляторов и экологическое давление по замене пропеллентов на основе гидрофторалканов побуждают к инновациям устройств с почти нулевым потенциалом потепления. Подключение умных ингаляторов встраивает аналитику в рутинный уход, подталкивая соблюдение терапии вверх.

Инъекционные и другие парентеральные форматы показывают самую сильную траекторию со среднегодовым темпом роста 6,71% до 2030 года, движимые поглощением дупилумаба, меполизумаба и тезепелумаба. Подкожные расписания от четырех недель до шести месяцев облегчают посещения клиники, смягчая историческое отвращение к инъекциям и повышая долю в рынке препаратов для лечения астмы и ХОБЛ. Пероральные агенты сохраняют нишу для антилейкотриенов и появляющихся ингибиторов PDE-4, в то время как ингаляционные биологические препараты ранней стадии могут дополнительно фрагментировать динамику путей доставки после 2030 года.

По показанию: Биологические препараты ХОБЛ обеспечивают ускоренный рост

Астма командовала 61,12% общего спроса в 2024 году, поддерживаемая зрелой экосистемой биологических препаратов с пятью одобренными FDA антителами. Тяжелые фенотипы лежат в основе превосходной стоимости на пациента, однако контроль рентабельности подстегивает инициацию, управляемую биомаркерами. ХОБЛ, однако, масштабируется со среднегодовым темпом роста 6,21% благодаря первым в классе эозинофильным биологическим препаратам дупилумаб и меполизумаб. Отраслевые приобретения, такие как сделка Merck с Verona Pharma за 10 млрд долларов США, иллюстрируют уверенность в неиспользованном биологическом пуле ХОБЛ.

Два показания сходятся на алгоритмах точности, построенных на воспалительных биомаркерах и скоринге риска обострения. Поскольку рынок препаратов для лечения астмы и ХОБЛ поглощает новые одобрения механизмов, терапевтические границы размываются, приглашая портфельные стратегии, которые используют кросс-индикационные антитела и комбинированные режимы.

По типу рецепта: Рост безрецептурных препаратов отражает тенденции самоуправления

Рецептурные продукты обеспечили 62,39% доходов 2024 года, закрепленные высокоценными биологическими препаратами, тройными ингаляторами фиксированной дозы и недавно одобренными двухпутевыми агентами, требующими врачебного наблюдения. Телездравоохранение обеспечивает виртуальные консультации для титрации и мониторинга нежелательных событий, сохраняя надзор клинициста и укрепляя доминирование рецептов.

Безрецептурные лекарства, в основном унаследованные бронходилататоры и мягкие противовоспалительные средства, находятся на пути среднегодового темпа роста 5,92% до 2030 года. Подключенные ингаляторы и коучинг на основе смартфонов позволяют пациентам самостоятельно управлять стабильным заболеванием, в то время как плательщики продвигают переходы на безрецептурные препараты для сокращения затрат. Контроль безопасности для использования без надзора тем не менее ограничит долю в рынке препаратов для лечения астмы и ХОБЛ.

По каналу распространения: Онлайн-аптеки используют цифровую трансформацию

Розничные торговые точки занимали 40,43% продаж в 2024 году через установленную интеграцию страховки и обучение фармацевтов технике ингаляторов. Больничные аптеки остаются ключевыми для инициации биологических препаратов и неотложных терапий тяжелой ХОБЛ.

Онлайн-аптеки демонстрируют среднегодовой темп роста 6,91%, поскольку телездравоохранение нормализуется, электронные рецепты растут и логистика холодной цепи созревает. Модели прямо к пациенту улучшают непрерывность пополнения и захват данных, позволяя производителям отслеживать тенденции соблюдения терапии по рынку препаратов для лечения астмы и ХОБЛ. Регуляторные препятствия для доставки биологических препаратов ослабевают, поскольку специализированные платформы партнерствуют с курьерскими сетями, которые гарантируют целостность температуры.

Географический анализ

Северная Америка внесла 36,56% доходов рынка препаратов для лечения астмы и ХОБЛ в 2024 году на основе продвинутого страхового покрытия и инновационного FDA, который предоставил статус первого в классе биологического препарата ХОБЛ дупилумабу. Высокие цены ингаляторов, часто превышающие 600 долларов США в месяц для незастрахованных, усиливают политические дебаты о патентной реформе и стимулах для дженериков. Канада получает выгоду от провинциального возмещения, но агрессивно ведет переговоры по ценообразованию биологических препаратов, тогда как расширяющийся частный сектор здравоохранения Мексики открывает новые коридоры спроса.

Европа поддерживает сильную рыночную позицию с централизованными одобрениями EMA, ускоряющими многострановые запуски. Экологическое регулирование подталкивает производителей к климатически нейтральным пропеллентам, сдвиг, принятый в портфелях продуктов. Органы оценки медицинских технологий в Германии, Соединенном Королевстве и Франции проверяют рентабельность, принуждая к моделям ценообразования, основанным на результатах. Южная Европа показывает более медленное поглощение биологических препаратов из-за бюджетных потолков, однако долгосрочные сбережения от предотвращения обострений поддерживают постепенные решения о листинге.

Азиатско-Тихоокеанский регион является самым быстрорастущим блоком, продвигаясь со среднегодовым темпом роста 6,43% между 2025-2030 годами. Прогнозируемое экономическое бремя ХОБЛ в Китае в размере 3 296 млрд долларов США к 2039 году толкает власти к расширению специализированных клиник и возмещению новых модальностей. Суперстареющее население Японии стимулирует поглощение премиальных продуктов, в то время как Индия использует отечественное производство для экономически эффективных дженериков без отказа от импорта биологических препаратов для тяжелых случаев. Загрязнение городов Юго-Восточной Азии, связанное с 8,1 миллионами глобальных смертей в 2021 году, повышает осведомленность и скрининг, тем самым увеличивая рынок препаратов для лечения астмы и ХОБЛ.

Конкурентный ландшафт

Рынок препаратов для лечения астмы и ХОБЛ демонстрирует умеренную концентрацию. AstraZeneca, GSK, Sanofi-Regeneron и Boehringer Ingelheim закрепляют лидерство через широкие линейки ингаляторов и расширяющиеся франшизы биологических препаратов. Покупка AstraZeneca респираторных активов Almirall за 2 млрд долларов США и приобретение Merck Verona Pharma за 10 млрд долларов США демонстрируют стратегический поворот к новым механизмам и двухпутевым ингибиторам.

Платформа Ellipta от GSK обеспечивает непрерывность устройств в 80% респираторных классов и поддерживает квартальные респираторные доходы около 1,6 млрд фунтов стерлингов. Многомиллиардные продажи Dupixent остаются эталоном биологических препаратов, но появляющиеся конкуренты IL-5 и TSLP бросают вызов доминированию. Сотрудничества в области цифрового здравоохранения - такие как интеграции датчиков ингаляторов AstraZeneca - дифференцируют бренды, обеспечивая аналитику в реальном времени, которая предотвращает обострения.

Возможности белого пространства включают педиатрические формулировки биологических препаратов, антитела для раннего вмешательства при ХОБЛ и комбинированные биологические препараты, которые одновременно ингибируют множественные воспалительные пути. Производители дженериков позиционируются для постпатентных обрывов ингаляторов 2025 года, однако сложная репликация устройств будет умерять скорость эрозии, позволяя новаторам перейти портфели к системам доставки нового поколения.

Лидеры индустрии препаратов для лечения астмы и ХОБЛ

-

GlaxoSmithKline PLC

-

AstraZeneca PLC

-

Boehringer Ingelheim GmbH

-

Novartis AG

-

Teva Pharmaceutical Industries Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Апрель 2025: Tech Launch Arizona представила Aspiro Therapeutics, продвигающую платформу ингаляционной терапии, лицензированную Университетом Аризоны.

- Сентябрь 2024: Sanofi и Regeneron получили одобрение FDA для Dupixent как первого биологического препарата для эозинофильной ХОБЛ, принося пользу примерно 300 000 пациентам США.

- Июнь 2024: Verona Pharmaceuticals получила одобрение FDA для Ensifentrine (Ohtuvayre), первого двойного ингибитора PDE3/4 для поддерживающей терапии ХОБЛ.

- Май 2024: AstraZeneca сообщила данные Американского торакального общества, показывающие, что Breztri сокращает серьезные кардиопульмональные события при ХОБЛ на 20% по сравнению с двойной бронходилататорной терапией.

Объем отчета о глобальном рынке препаратов для лечения астмы и ХОБЛ

Согласно объему отчета, астма является хронической респираторной болезнью, которая блокирует дыхательные пути легких из-за выработки слизи, воспаления и сжатия мышц. Аналогично, хроническая обструктивная болезнь легких (ХОБЛ) вызвана блокировкой в дыхательных путях, приводящей к затрудненному дыханию. Препараты для лечения астмы и ХОБЛ используются для лечения этих вышеупомянутых респираторных заболеваний.

Рынок препаратов для лечения астмы и ХОБЛ сегментирован по классу лекарств, способу введения, показанию, типу рецепта, каналу распространения и географии. По классу лекарств рынок сегментирован на бронходилататоры (короткодействующие бета-2-агонисты, долгодействующие бета-2-агонисты и антихолинергические агенты), противовоспалительные препараты (пероральные и ингаляционные кортикостероиды, антилейкотриены, ингибиторы фосфодиэстеразы типа-4 и другие противовоспалительные препараты), моноклональные антитела и комбинированные препараты. По способу введения рынок сегментирован на ингаляционный, пероральный и инъекционный/парентеральный. По показанию рынок сегментирован на астму и хроническую обструктивную болезнь легких. По типу рецепта рынок сегментирован на рецептурные (Rx) и безрецептурные (OTC). По каналу распространения рынок сегментирован на больничные аптеки, розничные аптеки и онлайн-аптеки. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млрд долларов США) для вышеуказанных сегментов

| Бронходилататоры | Короткодействующие бета-2-агонисты |

| Долгодействующие бета-2-агонисты | |

| Антихолинергические агенты | |

| Противовоспалительные препараты | Пероральные и ингаляционные кортикостероиды |

| Антилейкотриены | |

| Ингибиторы фосфодиэстеразы-4 | |

| Другие противовоспалительные препараты | |

| Моноклональные антитела | |

| Комбинированные препараты |

| Ингаляционный |

| Пероральный |

| Инъекционный / Парентеральный |

| Астма |

| Хроническая обструктивная болезнь легких |

| Рецептурные (Rx) |

| Безрецептурные (OTC) |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу лекарств | Бронходилататоры | Короткодействующие бета-2-агонисты |

| Долгодействующие бета-2-агонисты | ||

| Антихолинергические агенты | ||

| Противовоспалительные препараты | Пероральные и ингаляционные кортикостероиды | |

| Антилейкотриены | ||

| Ингибиторы фосфодиэстеразы-4 | ||

| Другие противовоспалительные препараты | ||

| Моноклональные антитела | ||

| Комбинированные препараты | ||

| По способу введения | Ингаляционный | |

| Пероральный | ||

| Инъекционный / Парентеральный | ||

| По показанию | Астма | |

| Хроническая обструктивная болезнь легких | ||

| По типу рецепта | Рецептурные (Rx) | |

| Безрецептурные (OTC) | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка препаратов для лечения астмы и ХОБЛ?

Он составил 27,58 млрд долларов США в 2025 году и прогнозируется достичь 35,36 млрд долларов США к 2030 году.

Какой класс лекарств растет быстрее всего?

Моноклональные антитела продвигаются со среднегодовым темпом роста 6,81% до 2030 года.

Почему рост ХОБЛ опережает астму?

Первые в истории одобрения биологических препаратов для эозинофильной ХОБЛ расширяют пулы подходящих пациентов и повышают средние расходы на лечение.

Какой путь доставки показывает самый высокий прогнозируемый рост?

Прогнозируется, что инъекционные/парентеральные терапии вырастут со среднегодовым темпом роста 6,71% благодаря подкожным биологическим препаратам.

Как истечение патентов повлияет на ценообразование?

Ключевые истечения патентов ингаляторов, начиная с 2025 года, введут дженерики, умеряя цены в определенных сегментах, но стимулируя инновации в технологии устройств.

Какой канал продаж расширяется быстрее всего?

Онлайн-аптеки готовы зарегистрировать среднегодовой темп роста 6,91% по мере созревания телездравоохранения и логистики прямо к пациенту.

Последнее обновление страницы: