Размер и доля рынка лечения псориатического артрита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

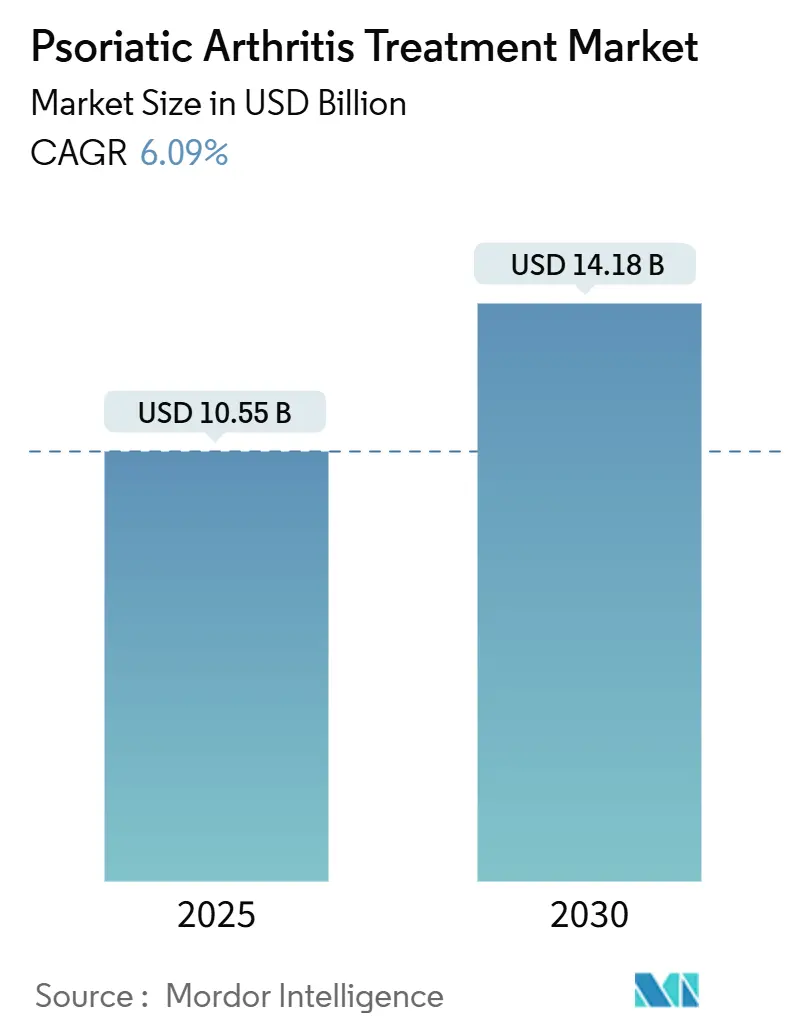

| Размер Рынка (2025) | 10.55 Миллиардов долларов США |

| Размер Рынка (2030) | 14.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения псориатического артрита от Mordor Intelligence

Рынок лечения псориатического артрита составлял 10,55 млрд долларов США в 2025 году и прогнозируется к достижению 14,18 млрд долларов США к 2030 году, что означает среднегодовой темп роста 6,09% за период. Растущая распространенность заболевания, связь с ожирением и метаболическим синдромом, а также надежный портфель запуска биологических препаратов расширяют как пулы пациентов, так и терапевтический выбор. Одобрение в 2024 году бимекизумаба, первого двойного ингибитора IL-17A/F, подтверждает переход индустрии к блокированию множественных цитокинов, в то время как три биосимиляра устекинумаба, которые вышли на рынок США в начале 2025 года, создали немедленную ценовую конкуренцию. Диагностическая задержка продолжает снижаться по мере того, как ревматологи принимают высокоразрешающую визуализацию и панели биомаркеров, расширяя когорты для раннего вмешательства. Цифровые платформы приверженности лечению, особенно услуги телеревматологии, улучшают соблюдение медикаментозного режима и оказываются критически важными в недостаточно обслуживаемых регионах.

Ключевые выводы отчета

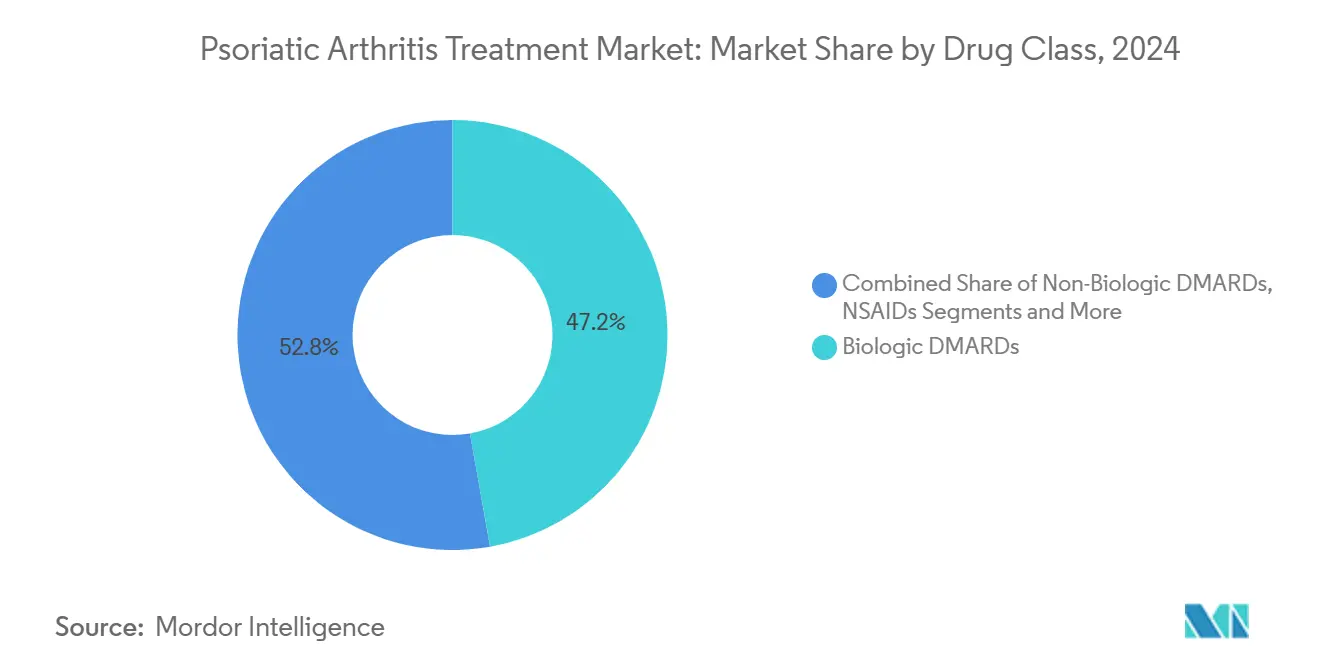

- По классу препаратов биологические БПВП лидировали с 47,21% доли рынка лечения псориатического артрита в 2024 году; прогнозируется, что небиологические БПВП будут расширяться со среднегодовым темпом роста 7,01% до 2030 года.

- По способу введения парентеральные составы занимали 72,44% размера рынка лечения псориатического артрита в 2024 году, в то время как прогнозируется рост пероральной терапии со среднегодовым темпом роста 7,04% до 2030 года.

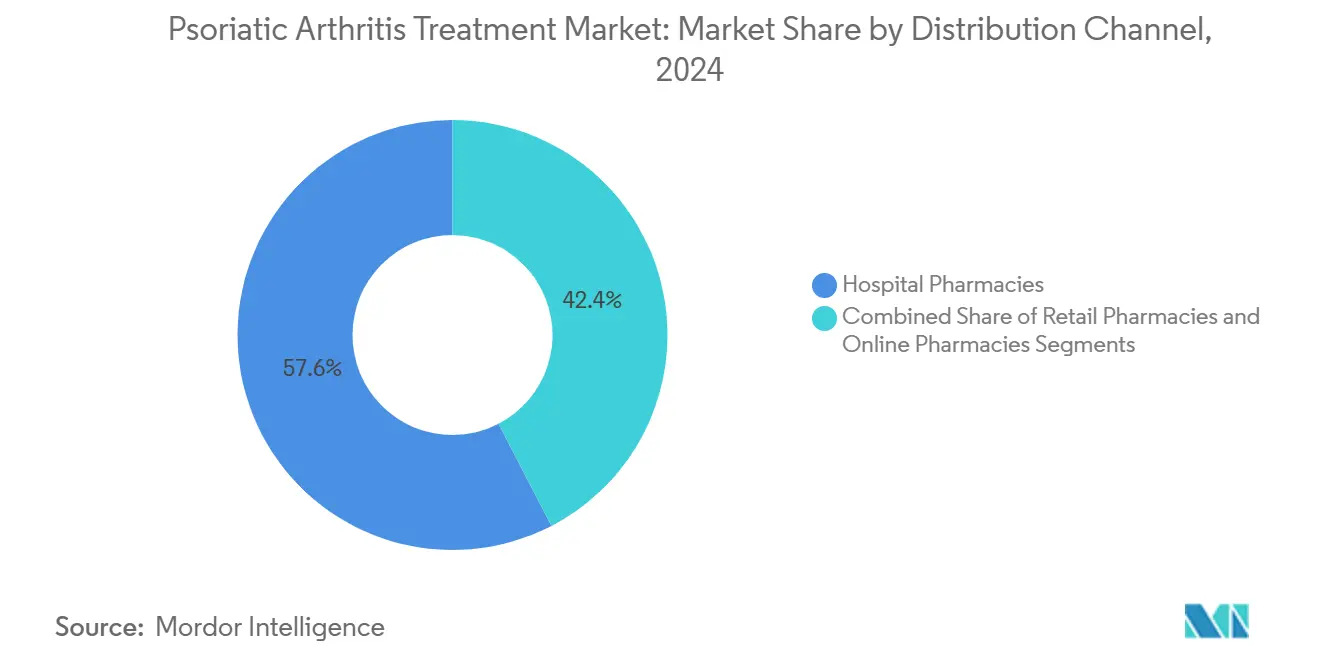

- По каналу распространения больничные аптеки составляли 57,61% выручки в 2024 году; онлайн-аптеки демонстрируют самую высокую траекторию роста со среднегодовым темпом роста 7,15% до 2030 года.

- По возрастным группам взрослые составляли 52,55% выручки в 2024 году; гериатрические пациенты демонстрируют самую высокую траекторию роста со среднегодовым темпом роста 7,19% до 2030 года.

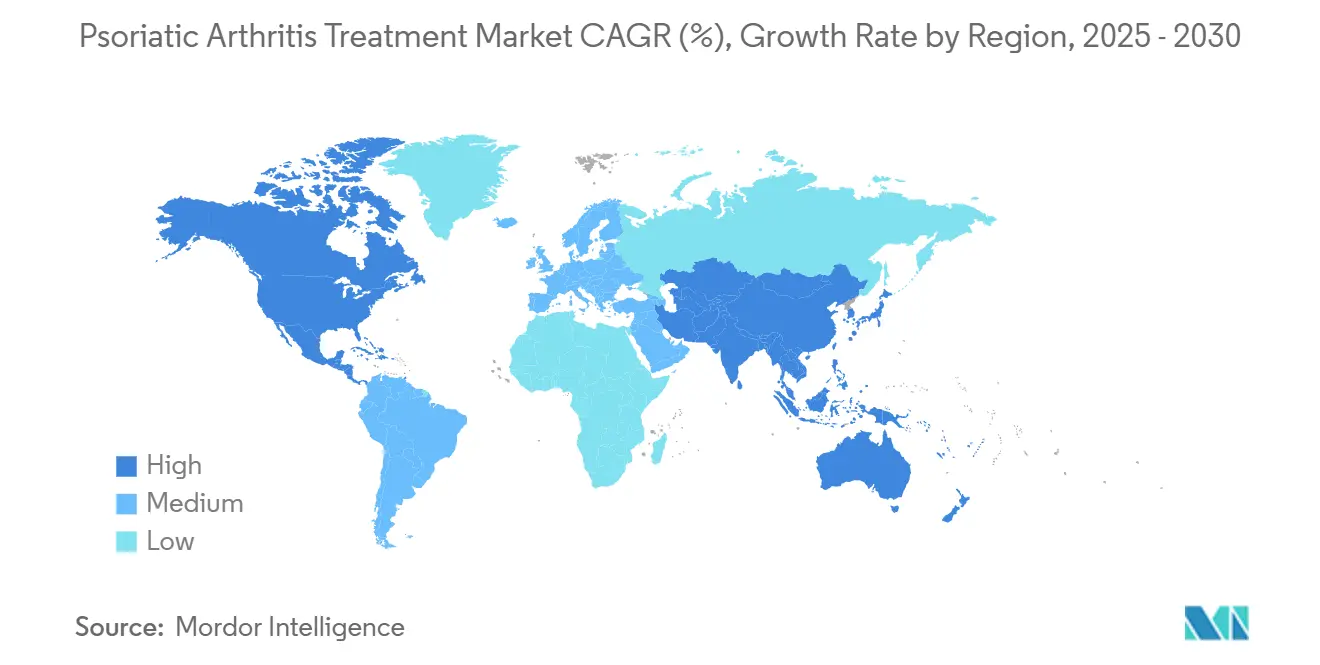

- По географии Северная Америка занимала 41,89% доли рынка лечения псориатического артрита в 2024 году, в то время как Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 7,21% до 2030 года.

Глобальные тенденции и аналитика рынка лечения псориатического артрита

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность, связанная с ожирением и метаболическим синдромом | +1.8% | Глобально, с более высоким воздействием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Расширение одобренных биологических и tsDMARD терапий | +2.1% | Глобально, возглавляемое одобрениями регулятивных органов США и ЕС | Краткосрочная перспектива (≤ 2 года) |

| Более ранняя диагностика посредством визуализации и панелей биомаркеров | +1.2% | Изначально развитые рынки, расширяясь в АТЭС | Среднесрочная перспектива (2-4 года) |

| Принятие плательщиками контрактов на основе ценности для биологических препаратов | +0.7% | Преимущественно Северная Америка и Европа | Долгосрочная перспектива (≥ 4 года) |

| Внедрение решений цифровой приверженности и мониторинга | +0.9% | Глобально, с более быстрым внедрением в технологически продвинутых регионах | Долгосрочная перспектива (≥ 4 года) |

| Внедрение биосимиляров биологических препаратов, снижающее барьеры входа | +1.5% | Глобально, с наивысшим воздействием в Европе и развивающихся рынках | Краткосрочная перспектива (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность, связанная с ожирением и метаболическим синдромом

Ожирение повышает риск псориатического артрита на 40-60%, и более четверти взрослых в странах с высоким доходом теперь соответствуют критериям метаболического синдрома, подпитывая устойчивый спрос на биологические БПВП [1]Robin C. Yi, Терапевтические достижения в псориазе и псориатическом артрите,

MDPI, mdpi.com. Цитокины, производные жировой ткани, усиливают системное воспаление, побуждая к более ранним направлениям к ревматологам. Коммерческие плательщики все больше признают бремя сопутствующих заболеваний, расширяя покрытие для передовых терапий, которые могут снизить долгосрочные расходы на инвалидность.

Расширение одобренных биологических и tsDMARD терапий

Одобрение бимекизумаба в 2024 году обеспечило первый подход двойного IL-17A/F и показало превосходное очищение кожи по сравнению с иксекизумабом, расширив выбор специфичных к цитокинам препаратов. Успех в фазе 3 для деукравацитиниба в марте 2025 года (54,2% ACR20 против 39,4% плацебо) сигнализирует о новой пероральной опции, которая может расширить использование первой линии при умеренном заболевании [2]Пресс-релиз Bristol Myers Squibb, "Результаты фазы 3 Sotyktu," bms.com . Быстрые дополнения к маркировке уменьшают зависимость от ингибиторов TNF и обеспечивают последовательные режимы, адаптированные к профилям биомаркеров.

Более ранняя диагностика посредством визуализации и панелей биомаркеров

Ультразвук высокого разрешения обнаруживает энтезит до необратимой эрозии, в то время как анализы сыворотки IL-17 и IL-23 помогают стратифицировать лечение на ранней стадии. Встроенные в дерматологию цифровые опросники выявляют до 30% пациентов с псориазом, подверженных риску заболевания суставов в течение десяти лет. Более раннее направление поддерживает инициацию биологических препаратов на более мягкой стадии, смещая объем в сторону общественных учреждений.

Принятие плательщиками контрактов на основе ценности

Страховщики Северной Америки и Европы все больше привязывают возмещение биологических препаратов к реальному ответу, компенсируя затраты на приобретение гарантиями результатов. Контракты, покрывающие агенты IL-23 и IL-17, предлагают скидки, когда кожные и суставные показатели не улучшаются, ослабляя ограничения доступа к формулярам и поддерживая более широкое внедрение.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая общая стоимость лечения и финансовая нагрузка пациентов OOP | -1.4% | Глобально, с наивысшим воздействием на рынке США | Краткосрочная перспектива (≤ 2 года) |

| Опасения по поводу безопасности долгосрочной иммуносупрессии | -0.8% | Глобально, с регулятивным фокусом на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Ограниченная пропускная способность ревматологов на развивающихся рынках | -0.6% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочная перспектива (2-4 года) |

| Задержки возмещения для новых целевых агентов | -0.5% | Глобально, с наивысшим воздействием на развивающихся рынках | Краткосрочная перспектива (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость лечения и финансовая нагрузка пациентов OOP

Годовые затраты на терапию составляют 45 000-80 000 долларов США, при этом бенефициары Medicare сталкиваются с платежами из собственного кармана в размере 4 423-6 950 долларов США, что приводит к 15-20% прекращения лечения. Мандаты поэтапной терапии задерживают начало биологической терапии на 3-6 месяцев, увеличивая риск необратимого повреждения суставов [3]Georgia Marquez-Grap, Влияние поэтапной терапии на людей с псориатическим заболеванием в США: перспективы пациентов и поставщиков,

Springer Nature, link.springer.com.

Опасения по поводу безопасности долгосрочной иммуносупрессии

Пятнадцатилетний надзор связывает ингибиторы TNF с повышенными показателями гематологических злокачественных новообразований, хотя и на уровне 2-3 случаев на 1000 пациенто-лет, побуждая к интенсивному мониторингу. Предупреждения FDA в черном ящике о сердечно-сосудистом риске JAK, выпущенные в 2024 году, охладили энтузиазм врачей, несмотря на клиническую эффективность.

Сегментный анализ

По классу препаратов: доминирование биологических препаратов сталкивается с нарушением биосимиляров

Биологические БПВП внесли 4,98 млрд долларов США в 2024 году и представляли 47,21% доли рынка лечения псориатического артрита. Одобрения биосимиляров устекинумаба в начале 2025 года уже сократили продажи оригинатора и, как ожидается, снизят брендовые цены по всему классу. Тем временем, небиологические БПВП готовы опережать со среднегодовым темпом роста 7,01% до 2030 года, поскольку пероральные малые молекулы, такие как деукравацитиниб, расширяют внедрение.

Врачи, чувствительные к затратам, переводят больше пациентов на метотрексат плюс целевые синтетики перед инициацией инъекционных биологических препаратов, создавая возможность для гибридных стратегий последовательности. Биосимиляры адалимумаба захватили 23% объема анти-TNF в США к концу 2024 года и стимулировали параллельное внедрение в Европе, где тендерные закупки усиливают ценовую эрозию. Эта конкурентная динамика подтолкнула оригинаторов к переходу на активы следующего поколения, такие как гуселкумаб и рисанкизумаб, которые предлагают отличные механизмы или улучшенное удобство дозирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: лидерство парентеральных препаратов оспаривается пероральными инновациями

Инъекционные препараты сохранили 72,44% доли выручки благодаря требованиям высокодозовой биодоступности для моноклональных антител. Подкожное самостоятельное дозирование каждые восемь-двенадцать недель улучшает приверженность по сравнению с еженедельными режимами, поддерживая устойчивый спрос на парентеральные препараты. Тем не менее, пероральные продукты показали самый быстрый рост со среднегодовым темпом роста 7,04% и могут повысить размер рынка лечения псориатического артрита до 3,12 млрд долларов США к 2030 году.

Ингибиторы JAK и TYK2, включая тофацитиниб и деукравацитиниб, являются центральными в этом сдвиге, позволяя ревматологам инициировать терапию без инфраструктуры для обучения инъекциям. Прямые сравнительные исследования показывают аналогичную эффективность подкожным компараторам, при этом данные опросов указывают, что 78% пациентов предпочли бы пероральное дозирование, если безопасность и эффективность эквивалентны.

По каналу распространения: больничное доминирование размывается в пользу цифровых каналов

Специализированные больничные аптеки управляли 57,61% продаж 2024 года, движимые сложной логистикой холодовой цепи и интеграцией инфузионных центров. Их встроенные клинические услуги обеспечивают обучение инъекциям и мониторинг нежелательных явлений, что остается критически важным для иммуносупрессантов высокого риска. Тем не менее, онлайн-сегмент масштабируется со среднегодовым темпом роста 7,15%, поддерживаемый регулятивными разрешениями для прямой доставки биологических препаратов пациентам и повышенным внедрением телездравоохранения во время пандемии.

Цифровые аптеки используют синхронизированные напоминания о пополнении, доставку до порога дома и видеоконсультирование для закрытия пробелов в приверженности. Платформы многоуровневого лицензирования теперь покрывают 42 юрисдикции США, улучшая досягаемость специальных препаратов в сельских округах, где плотность ревматологов низкая. Менеджеры фармацевтических льгот также направляют трафик в службы заказов по почте, которые захватывают большие скидки по формулярам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастным группам: распространенность среди взрослых стимулирует ускорение роста в гериатрии

Взрослые в возрасте 30-50 лет заняли 52,55% выручки 2024 года, поскольку начало симптомов совпадает с пиком участия в трудовой деятельности. Приверженность биологическим препаратам в этой группе составляет в среднем 65% через двенадцать месяцев, материально выше, чем в гериатрической когорте. Однако прогнозируется, что сегмент ≥65 лет будет расти на 7,19% ежегодно, отражая глобальное старение населения и лучшее распознавание поздних проявлений.

Гериатрическая помощь усложняет дозирование из-за полипрагмазии и иммуностарения: риск инфекции в два раза выше, чем у молодых взрослых, направляя врачей к ингибиторам IL-23 с благоприятными сигналами безопасности. Педиатрическое заболевание остается редким, но представляет стратегический фокус для компаний, преследующих показания жизненного цикла для продления эксклюзивности продукта.

Географический анализ

Северная Америка сохранила лидерство с продажами в 4,42 млрд долларов США в 2024 году и 41,89% доли рынка лечения псориатического артрита. Ранние одобрения FDA, высокая пенетрация биологических препаратов и зрелые сети специализированных аптек компенсируют трения доступа от задержек предварительной авторизации. Пациенты Medicare по-прежнему сталкиваются со средними годовыми расходами из собственного кармана в размере 4 423-6 950 долларов США, что приводит к прекращению лечения и вызывает политические дебаты о редизайне Части D. Протоколы поэтапной терапии, хотя и предназначены для контроля расходов, могут отсрочить оптимальную терапию, приводя к функциональному снижению и повышенным нисходящим затратам.

Азиатско-Тихоокеанский регион показал самый быстрый среднегодовой темп роста 7,21% и может обогнать Европу к 2030 году. Япония уже лечит 55,3% случаев псориатического артрита биологическими препаратами после пересмотра руководящих принципов, которые приоритизируют раннюю интенсивную терапию. Китай и Индия масштабируют внутреннее производство биосимиляров, снижая удельные затраты и делая передовую помощь более достижимой для городского среднего класса. Модель единого плательщика Южной Кореи финансирует рисанкизумаб и гуселкумаб после соглашений о управляемом входе, которые ограничивают бюджетное воздействие.

Устойчивый рост Европы основывается на оценках медицинских технологий, которые взвешивают клиническую пользу против цены, ускоряя пенетрацию биосимиляров для сдерживания затрат. Контракты на основе результатов в Германии и Франции привязывают возмещение к реальным ответам PASI и ACR, влияя на глобальные стратегии ценообразования. Латиноамериканские рынки отстают из-за нехватки специалистов и финансовых ограничений, тем не менее государственно-частные партнерства в Бразилии и Аргентине расширяют ревматологические клиники и субсидируют целевые агенты.

Конкурентный ландшафт

Рынок лечения псориатического артрита остается умеренно концентрированным, поскольку топ-пять компаний-AbbVie, Johnson & Johnson, Pfizer, Bristol Myers Squibb и UCB-коллективно контролировали примерно 68% выручки 2024 года. AbbVie сместила продвижение с Humira на Skyrizi и Rinvoq перед эрозией биосимиляров, выделив более 3 млрд долларов США на R&D иммунологии в 2025 году. Johnson & Johnson противостоит давлению биосимиляров на Stelara, ускоряя исследования жизненного цикла Tremfya при аксиальном заболевании, в то время как Simponi сохраняет нишевую ценность для предпочтений внутривенного дозирования.

Успех деукравацитиниба Bristol Myers Squibb подкрепляет стратегию пероральной франшизы среди надежных ревматологических портфелей испытаний. UCB коммерциализировала бимекизумаб по всей территории США и Европы в течение шести месяцев после одобрения, поддерживаемая упрощенной производственной сетью и контрактами на основе ценности с основными плательщиками. Приобретение Prometheus Biosciences Merck за 10,8 млрд долларов США сигнализирует о возобновлении интереса большой фармы к расширению аутоиммунных препаратов, при этом ингибитор IL-23R запланирован к входу в испытания фазы 2 к концу 2025 года.

Претенденты-биосимиляры, такие как Samsung Bioepis, Alvotech и Biocon, размывают долю действующих игроков через агрессивное дисконтирование и быстрые запуски. Их комбинированный портфель биосимиляров устекинумаба захватил 12% объема США в течение трех месяцев после запуска, давя на чистые цены оригинатора. Привязки к цифровому здравоохранению дифференцируют портфели: сопутствующие приложения отслеживают результаты, сообщаемые пациентами, и интерфейсируются с EMR ревматологии, улучшая приверженность и генерируя доказательства реального мира, которые поддерживают возмещение на основе ценности.

Лидеры индустрии лечения псориатического артрита

-

AbbVie Inc

-

Johnson & Johnson

-

Pfizer Inc.

-

Sanofi S.A.

-

Bristol-Myers Squibb

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Март 2025: Bristol Myers Squibb объявила положительные результаты фазы 3 POETYK PsA-2 для Sotyktu (деукравацитиниб), достигнув 54,2% ACR20 против 39,4% плацебо.

- Февраль 2025: Sandoz запустила Pyzchiva (устекинумаб-ttwe) по всей территории США, первый биосимиляр Stelara, сделанный доступным по всей стране.

- Февраль 2025: Biocon Biologics представила YESINTEK (устекинумаб-kfce) пациентам США, поддерживая диверсификацию рынка.

- Февраль 2025: Teva и Alvotech начали дистрибуцию SELARSDI (устекинумаб-aekn) в США для взрослых и педиатрических пациентов с псориатическим артритом.

Область действия глобального отчета по рынку лечения псориатического артрита

Согласно области действия отчета, псориатический артрит является формой артрита, которая поражает некоторых людей с псориазом, состоянием, которое развивает красные пятна на коже с серебристыми чешуйками. Терапевтические средства псориатического артрита включают препараты, которые помогают облегчить боль, уменьшить воспаление, замедлить прогрессирование псориатического артрита или непосредственно нацелены на части иммунной системы, которые вызывают воспаление.

Рынок лечения псориатического артрита сегментирован по классу препаратов, способу введения и географии. По классу препаратов рынок сегментирован на нестероидные противовоспалительные препараты (НПВС), болезнь-модифицирующие антиревматические препараты (БПВП), иммуносупрессанты, биологические агенты и другие. По способу введения рынок сегментирован на пероральный, парентеральный и другие. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (доллары США) для всех вышеуказанных сегментов.

| НПВС |

| Небиологические БПВП |

| Биологические БПВП |

| Иммуносупрессанты |

| Другие классы препаратов |

| Пероральный |

| Парентеральный |

| Другие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Взрослые |

| Гериатрические |

| Педиатрические |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | НПВС | |

| Небиологические БПВП | ||

| Биологические БПВП | ||

| Иммуносупрессанты | ||

| Другие классы препаратов | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Другие | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По возрастным группам | Взрослые | |

| Гериатрические | ||

| Педиатрические | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения псориатического артрита?

Рынок лечения псориатического артрита был оценен в 10,55 млрд долларов США в 2025 году и прогнозируется к достижению 14,18 млрд долларов США к 2030 году.

Какой класс препаратов лидирует на рынке лечения псориатического артрита?

Биологические БПВП лидировали с 47,21% доли рынка лечения псориатического артрита в 2024 году, хотя запуски биосимиляров начинают размывать это доминирование.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Регулятивная гармонизация, расширение покрытия медицинского страхования и внутреннее производство биосимиляров стимулируют среднегодовой темп роста 7,21% для Азиатско-Тихоокеанского региона до 2030 года.

Как биосимиляры влияют на рыночную динамику?

Биосимиляры устекинумаба и адалимумаба вышли на множественные рынки, снижая средние продажные цены и заставляя оригинаторов сосредоточиться на терапиях следующего поколения.

Какую роль играет телемедицина в лечении псориатического артрита?

Телеревматология расширяет доступ к специалистам, повышает приверженность через удаленный мониторинг и поддерживает сдвиг к онлайн и почтовым аптечным каналам.

Какие опасения по поводу безопасности влияют на решения по назначению?

Долгосрочные риски инфекции и злокачественности, связанные с широкой иммуносупрессией, вместе с предупреждениями о сердечно-сосудистых заболеваниях для ингибиторов JAK, направляют выбор терапии и протоколы мониторинга.

Последнее обновление страницы: