Размер и доля рынка маркировки белков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

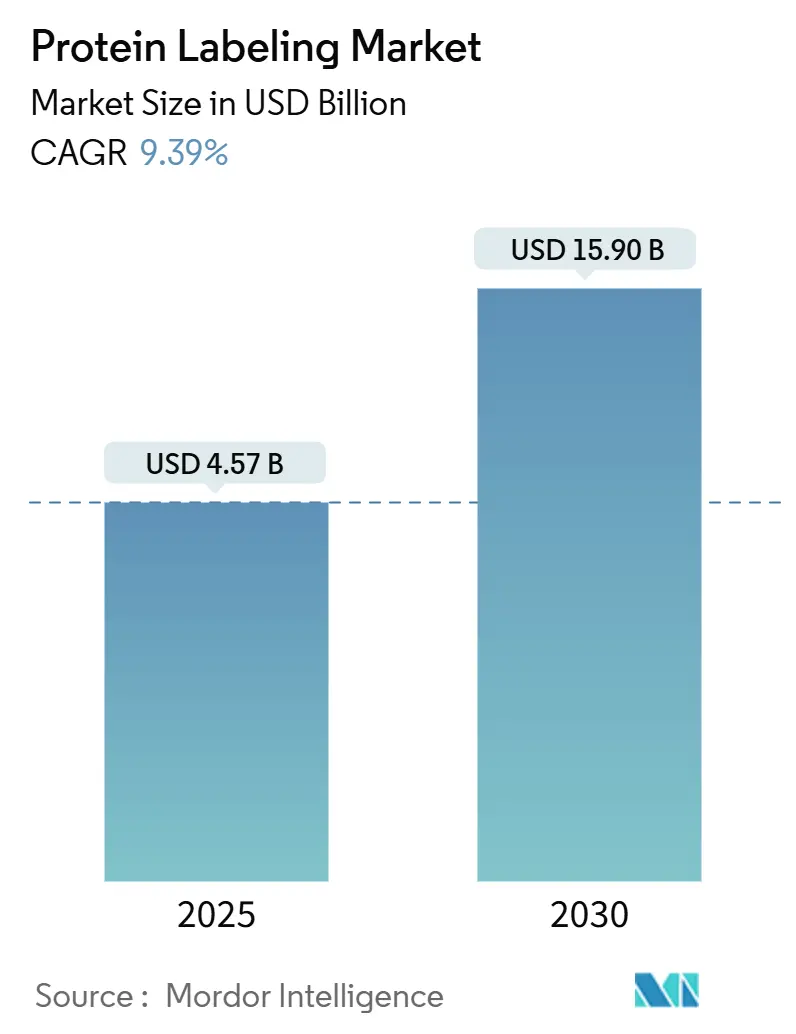

| Размер Рынка (2025) | 2.92 Миллиардов долларов США |

| Размер Рынка (2030) | 4.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка маркировки белков от Mordor Intelligence

Рынок маркировки белков в настоящее время оценивается в 2,92 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,57 млрд долларов США к 2030 году, что соответствует стабильному среднегодовому темпу роста 9,39%. Спрос стимулируется прорывами, которые позволяют создавать сайт-специфичные метки с минимальным воздействием на конформацию белка - важное требование для современных рабочих процессов протеомики, визуализации живых клеток и биотерапевтических препаратов. Расширяющееся использование инструментов искусственного интеллекта для предсказания структуры, растущий портфель конъюгатов антитело-лекарственное средство и миграция сложных задач биоконъюгации к специализированным CDMO совместно расширяют коммерческие возможности. В то же время капиталоемкие аналитические платформы и развивающиеся нормативные требования в отношении радиомеченых конъюгатов остаются практическими препятствиями. Конкурентная напряженность растет, поскольку участники рынка стремятся дифференцироваться посредством собственных химических решений, интегрированных сервисных моделей и стратегических альянсов с разработчиками лекарств.

Ключевые выводы

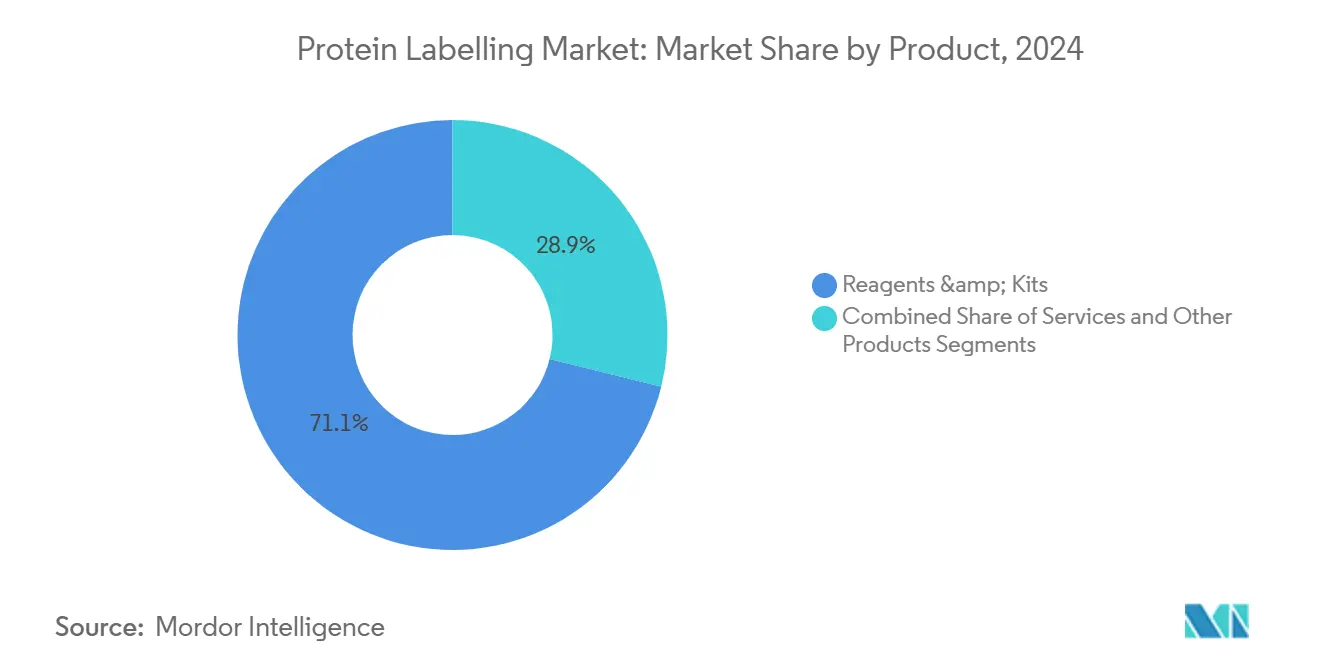

- По типу продукта: реагенты и наборы лидировали с 71,13% доли рынка маркировки белков в 2024 году, в то время как услуги прогнозируется расширять со среднегодовым темпом роста 10,47% до 2030 года.

- По применению: иммунологические методы составили 34,37% доли размера рынка маркировки белков в 2024 году, но клеточные анализы развиваются со среднегодовым темпом роста 11,13% в период 2025-2030 годов.

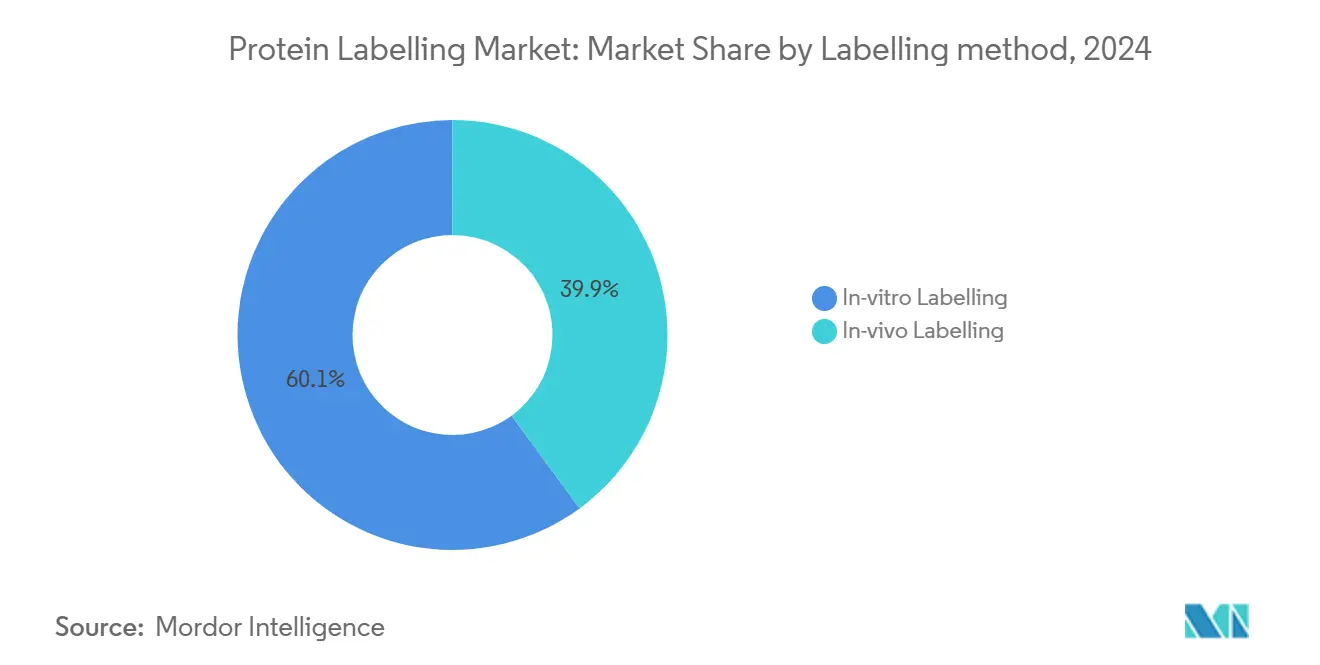

- По методу маркировки: подходы in vitro занимали 60,07% размера рынка маркировки белков в 2024 году; методы in vivo растут быстрее со среднегодовым темпом роста 12,23%.

- По конечному пользователю: фармацевтические и биотехнологические компании контролировали 44,90% доли размера рынка маркировки белков в 2024 году, тогда как CRO/CDMO показывают самый высокий прогнозируемый среднегодовой темп роста 13,07% до 2030 года.

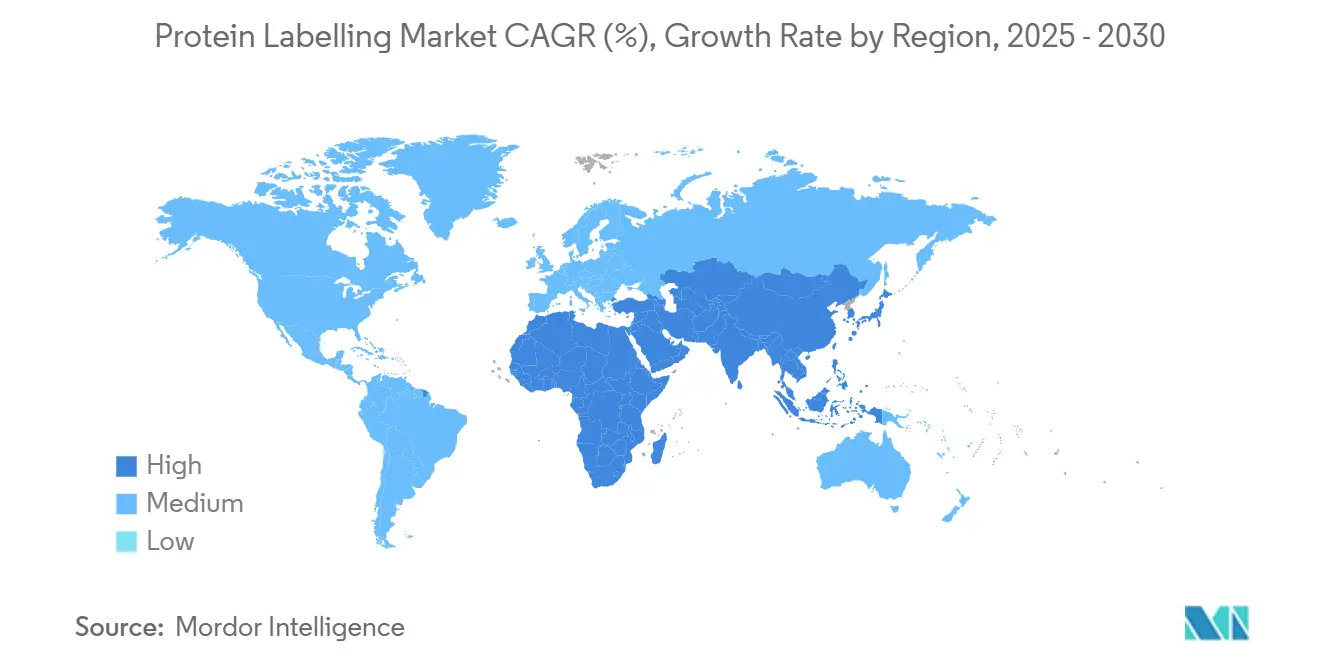

- По географии: Северная Америка лидировала с 37,90% доли доходов в 2024 году; Азиатско-Тихоокеанский регион прогнозируется показать самый быстрый региональный среднегодовой темп роста 11,57% в период 2025-2030 годов.

Глобальные тенденции и инсайты рынка маркировки белков

Анализ воздействия драйверов

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения, связанные с анализами и методами маркировки белков | -0.7% | Глобальный | Среднесрочный период (2-4 года) |

| Нормативная сложность вокруг конъюгатов белок-радиоизотоп | -0.6% | Северная Америка, Европа, Япония | Долгосрочный период (≥ 4 лет) |

| Высокая капитальная стоимость рабочих процессов масс-спектрометрии высокого разрешения | -0.5% | Развивающиеся рынки, небольшие исследовательские институты по всему миру | Среднесрочный период (2-4 года) |

| Ограниченный срок хранения и проблемы стабильности многих меченых реагентов | -0.4% | Глобальный, более выражен в регионах со сложной инфраструктурой | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение исследований и разработок в области протеомики и геномики

Достижения в области масс-спектрометрии высокого разрешения и моделирования на основе ИИ резко увеличили объем и глубину исследований характеризации белков. Выпуск ESM-3 и AlphaFold 3 в 2024 году улучшил точность предсказания структуры, позволяя исследователям точно определять доступные остатки для селективной маркировки в производстве. Программы финансирования в США и Европе теперь отдают приоритет многомиксным пайплайнам, которые зависят от надежных химических решений маркировки для количественного определения и пространственного картирования. Эта динамика поддерживает премиальные цены на зонды нового поколения и предвещает более широкое внедрение высокопроизводительных рабочих процессов в академических центрах и центрах трансляционной медицины.

Растущее применение в открытии и разработке лекарств

Приблизительно 40% исследуемых лекарств теперь направлены на исторически недоступные для воздействия белки, повышая роль гомогенной сайт-специфичной маркировки. Пайплайны конъюгатов антитело-лекарственное средство, в настоящее время превышающие 360 клинических исследований, требуют точных соотношений линкер-полезная нагрузка для эффективности. Платформы направленной деградации белков аналогично зависят от меток живых клеток, которые отслеживают протеолиз в реальном времени. Эти варианты использования расширяют адресуемый спрос на реагенты, приборы и услуги индивидуального конъюгирования.

Растущий аутсорсинг в CDMO/CRO

Фармацевтические компании оптимизируют капитальные расходы, делегируя конъюгацию, наполнение-завершение и аналитику специализированным партнерам. Соглашение Samsung Biologics 2024 года о предоставлении комплексных услуг по ADC для AstraZeneca типично для этой модели, обеспечивая доступ к маркировке уровня GMP при сжатии временных рамок. Поставщики из Азиатско-Тихоокеанского региона приобретают популярность, сочетая эффективность затрат с расширяющимися регулятивными полномочиями, ускоряя двузначный рост доходов.

Увеличение использования флуоресцентных методов

Микроскопия сверхвысокого разрешения теперь обычно достигает детализации менее 10 нм благодаря инновациям квантовых точек и органических красителей[1].Источник: 'Стратегии сайт-специфичной маркировки белков для микроскопии сверхвысокого разрешения', ScienceDirect, sciencedirect.com Исследователи интегрируют мультиплексные панели для визуализации белковых сетей, повышая потребление реагентов и добавляя импульс обновлениям приборов.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения, связанные с анализами и методами маркировки белков | -0.7% | Глобальный | Среднесрочный период (2-4 года) |

| Нормативная сложность вокруг конъюгатов белок-радиоизотоп | -0.6% | Северная Америка, Европа, Япония | Долгосрочный период (≥ 4 лет) |

| Высокая капитальная стоимость рабочих процессов масс-спектрометрии высокого разрешения | -0.5% | Развивающиеся рынки, небольшие исследовательские институты по всему миру | Среднесрочный период (2-4 года) |

| Ограниченный срок хранения и проблемы стабильности многих меченых реагентов | -0.4% | Глобальный, более выражен в регионах со сложной инфраструктурой | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения анализов и методов маркировки белков

Большие флуоресцентные метки свыше 25 кДа изменили субклеточную локализацию в 42% протестированных белков, а конъюгаты нанотел показали 38% вариабельность в эффективности связывания между лабораториями. Такие несоответствия повышают требования к валидации, продлевают временные рамки проектов и увеличивают использование расходных материалов, особенно в регулируемых средах.

Нормативные препятствия для конъюгатов белок-радиоизотоп

Поэтапный надзор FDA за лабораторно-разработанными тестами, начиная с июля 2024 года, вводит новые контрольные точки соответствия для рабочих процессов радиомаркировки[2].Источник: 'Медицинские устройства; лабораторно-разработанные тесты', Federal Register, federalregister.gov Сопоставимые положения в ЕС повышают затраты на документооборот и лицензирование объектов, ограничивая внедрение хорошо финансируемыми центрами.

Сегментный анализ

По продуктам: услуги ускоряются, в то время как реагенты закрепляют рост

Реагенты и наборы составили 71,13% доходов рынка маркировки белков в 2024 году, подчеркивая их существенную роль в повседневных рабочих процессах исследований, диагностики и производства. Готовые к использованию химические решения упрощают стандартизацию протокола и поддерживают воспроизводимость, сохраняя спрос устойчивым даже при появлении новых методов. Постоянные улучшения в яркости красителей и готовых к клику ручках поддерживают инкрементальную ценовую силу и стимулируют повторные покупки.

Сегмент услуг, однако, опережает основной рост со среднегодовым темпом роста 10,47%. Этот всплеск отражает растущую техническую сложность конъюгации антитело-лекарственное средство, зондов направленной деградации и агентов визуализации живых животных, которые превышают многие внутренние возможности. CDMO добавляют выделенные камеры 1000-2000 л, такие как расширение Lonza в Виспе в 2024 году, чтобы вместить крупномасштабное конъюгирование полезной нагрузки и задачи наполнения-завершения. Размер рынка маркировки белков для аутсорсинговых проектов прогнозируется стабильно расширяться, поскольку спонсоры пайплайнов стремятся к быстрым, соответствующим GMP решениям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: клеточные анализы набирают обороты наряду с иммунологическими основами

Иммунологические методы остались наибольшим сегментом рынка маркировки белков с долей 34,37% в 2024 году, получая выгоду от десятилетий оптимизации в ELISA, вестерн-блоте и иммуногистохимии. Высокая производительность и клинически валидированные протоколы обеспечивают постоянную актуальность в верификации биомаркеров, тестировании выпуска партий и рутинной патологии.

Клеточные анализы, однако, показывают наиболее быстрое продвижение со среднегодовым темпом роста 11,13%, поскольку исследователи отдают приоритет физиологически релевантным показателям в онкологии, неврологии и регенеративной медицине. Портфели флуоресцентных зондов от Thermo Fisher обеспечивают мониторинг активации рецепторов, трафика и сборки комплексов в реальном времени. Доля рынка маркировки белков, захваченная динамическими платформами живых клеток, будет расширяться по мере проникновения автоматизированной визуализации и высокосодержательной аналитики в скрининговые лаборатории.

По методу маркировки: подходы in vivo преобразуют визуализацию в реальном времени

Химические решения in vitro продолжают доминировать с 60,07% рынка маркировки белков в 2024 году, ценимые за точную стехиометрию и простое количественное определение. Диагностика и структурная биология по-прежнему сильно полагаются на модификации очищенных белков, которые требуют контролируемых сред.

Маркировка in vivo показывает более быстрый среднегодовой темп роста 12,23%, движимая достижениями в расширении генетического кода, ферментативной маркировке и сверхбыстрой маркировке CuRVE, которая охватывает интактные 3D ткани.[3]Источник: 'Метод MIT обеспечивает сверхбыструю маркировку белков десятков миллионов клеток в 3D тканях', MIT News, news.mit.edu Эти методы позволяют исследователям картировать динамику белков в нативных клеточных контекстах, критическую для нейробиологии и исследований микроокружения опухоли. Размер рынка маркировки белков, связанный с приложениями внутриклеточного мониторинга в реальном времени, поэтому будет постепенно расширяться до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: CRO/CDMO выступают как основной двигатель роста

Фармацевтические и биотехнологические фирмы держали 44,90% доходов 2024 года, подтверждая центральность маркировки белков от идентификации мишени до поздних стадий разработки. Растущее венчурное финансирование, такое как серия A Syncell на 15 миллионов долларов США для расширения своей платформы пространственной протеомики Microscoop, вливает свежий спрос на индивидуальные реагенты и аналитику.

Тем не менее, CRO и CDMO показывают самый резкий подъем со среднегодовым темпом роста 13,07%, поскольку спонсоры внешне размещают конъюгацию и аналитику GMP. Партнерства, такие как GenNext-Thermo Fisher, которые интегрируют продвинутый фут-принтинг и Orbitrap LC-MS, объединяют лучшие в классе инструменты с регулятивной экспертизой, укрепляя привлекательность модели аутсорсинга. Академические институты остаются существенными потребителями для фундаментальных исследований, в то время как диагностические лаборатории отдают предпочтение иммуноанализам быстрого оборота, использующим предварительно валидированные наборы маркировки.

Географический анализ

Северная Америка сгенерировала 37,90% доходов 2024 года, поддерживаемая надежным финансированием NIH, плотным биофармацевтическим кластером и ранним внедрением технологий маркировки нового поколения. Прорыв CuRVE от MIT, способный маркировать десятки миллионов клеток за один день, иллюстрирует региональное лидерство в разрушительной методологии[3]Источник: 'Метод MIT обеспечивает сверхбыструю маркировку белков десятков миллионов клеток в 3D тканях', MIT News, news.mit.edu. Высокий ритм одобрений FDA для ADC и радиоиммуноконъюгатов дополнительно закрепляет коммерческий импульс.

Европа занимает второе место, поддерживаемая грантами Horizon Europe и сильными биопроизводственными коридорами в Германии, Великобритании и Франции. Приобретение Polyplus компанией Sartorius расширило производственные возможности векторов на континенте, требуя продвинутой маркировки для вирусных оболочечных белков. Регулятивная гармонизация прогрессирует, однако расходящиеся подходы к обращению с радиоизотопами сохраняют повышенные затраты на выход на рынок.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, развивающейся со среднегодовым темпом роста 11,57%. Китайские CDMO, такие как WuXi Biologics, сообщают о живом спросе на форматы конъюгации, брендированные под WuXiBody и связанные линкерные химии. Национальные промышленные политики, включая 14-й пятилетний план Китая и инициативы BIRAC Индии, направляют капитал в протеомическую инфраструктуру, хотя неравномерный доступ к высокотехнологичным платформам МС сохраняется. Быстрое масштабирование производственных мощностей конъюгатов антитело-лекарственное средство в Южной Корее, поддерживаемое Samsung Biologics, дополнительно укрепляет региональный подъем.

Конкурентная среда

Топ-пять поставщиков совместно захватывают почти половину глобальных доходов, указывая на умеренно концентрированную область. Thermo Fisher Scientific лидирует с комплексным портфелем флуоресцентных зондов, наборов клик-химии, микроскопов и LC-MS систем. Merck KGaA следует, используя свои традиционные реагентные бренды для поставки высокочистых субстратов для биоортогональной маркировки. Подразделения Cytiva и Beckman Coulter компании Danaher укрепляют ее позицию через биопроцессные решения и продвинутую проточно-цитометрическую аналитику.

Стратегическая дифференциация зависит от собственных сайт-специфичных химий и интегрированных сервисных предложений. Двойные камеры конъюгации 1200 л компании Lonza позволяют бесшовное масштабирование от доклинических до коммерческих партий, в то время как Bio-Rad расширяет свои реагенты для визуализации сверхвысокого разрешения для дизайна мультиплексных панелей. Недавние шаги включают запуск Sartorius системы Octet R8e BLI, которая захватывает данные кинетики связывания быстрее предыдущих моделей.

Альянсы между технологическими инноваторами и разработчиками лекарств продолжают распространяться. Лицензирование EditCo Bio платформ HiBiT, HaloTag и NanoLuc компании Promega упрощает рабочие процессы CRISPR knock-in, сокращая итерации сборка-тестирование. Связка Prism BioLab с Elix интегрирует дизайн соединений на основе ИИ со скринингом пептид-миметиков, расширяя адресуемую клиентскую базу для селективных ингибиторов PPI.

Лидеры индустрии маркировки белков

Thermo Fisher Scientific Inc

Merck KGaA

Perkinelmer Inc

Danaher Corporation

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: GenNext Technologies партнерствует с Thermo Fisher для интеграции AutoFox фут-принтинга с решениями Orbitrap LC-MS

- Май 2025: Sartorius представляет систему Octet R8e биослоевой интерферометрии для высокопроизводительного кинетического анализа

- Апрель 2025: EditCo Bio обеспечивает права на технологии HiBiT, HaloTag и NanoLuc компании Promega для улучшения CRISPR knock-ins.

- Апрель 2025: Prism BioLab и Elix сотрудничают в области открытия пептид-миметических лекарств с ускорением ИИ.

Область охвата глобального отчета по рынку маркировки белков

Согласно области охвата отчета, маркировка белков относится к использованию соответствующих молекулярных меток для обнаружения или очистки меченого белка и его связывающих партнеров. Стратегии маркировки приводят к ковалентному присоединению различных молекул, включая биотин, репортерные ферменты, флуорофоры и радиоактивные изотопы, к целевому белку или нуклеотидной последовательности

| Реагенты и наборы |

| Услуги |

| Другие продукты (спин-колонки, смолы и др.) |

| Иммунологические методы |

| Клеточные анализы |

| Флуоресцентная микроскопия |

| Белковые микроматрицы |

| Масс-спектрометрия |

| Маркировка in vitro |

| Маркировка in vivo |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские и производственные организации (CRO/CDMO) |

| Академические и исследовательские институты |

| Клинико-диагностические лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Реагенты и наборы | |

| Услуги | ||

| Другие продукты (спин-колонки, смолы и др.) | ||

| По применению | Иммунологические методы | |

| Клеточные анализы | ||

| Флуоресцентная микроскопия | ||

| Белковые микроматрицы | ||

| Масс-спектрометрия | ||

| По методу маркировки | Маркировка in vitro | |

| Маркировка in vivo | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские и производственные организации (CRO/CDMO) | ||

| Академические и исследовательские институты | ||

| Клинико-диагностические лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

1. Какова прогнозируемая стоимость рынка маркировки белков к 2030 году?

Ожидается, что рынок достигнет 4,57 млрд долларов США к 2030 году, отражая среднегодовой темп роста 9,39%

2. Какой регион показывает самый быстрый рост на рынке маркировки белков?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 11,57%, подпитываемый расширяющимися возможностями CDMO и поддерживающими правительственными инициативами.

3. Почему CRO и CDMO приобретают популярность в индустрии маркировки белков?

Спонсоры передают сложную конъюгацию на аутсорсинг для доступа к специализированной экспертизе, сокращения капитальных затрат и сжатия временных рамок разработки, стимулируя среднегодовой темп роста 13,07% для этого сегмента.

4. Как технологии сайт-специфичной маркировки приносят пользу открытию лекарств?

Точные метки улучшают гомогенность в конъюгатах антитело-лекарственное средство и обеспечивают мониторинг направленной деградации белков в реальном времени, тем самым повышая терапевтическую эффективность.

5. Какие технические достижения подкрепляют рост маркировки in vivo?

Расширение генетического кода, ферментативные химии и метод CuRVE от MIT позволяют быструю, равномерную маркировку в живых тканях без нарушения функции белка.

6. Какое ограничение наиболее значительно лимитирует более широкое внедрение продвинутых инструментов маркировки белков?

Высокие капитальные затраты на платформы масс-спектрометрии высшего уровня остаются главным барьером, особенно на развивающихся рынках с ограниченными исследовательскими бюджетами.

Последнее обновление страницы: