Размер и доля рынка трубных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.02 Миллиардов долларов США |

| Размер Рынка (2030) | 12.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.54% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка трубных покрытий от Mordor Intelligence

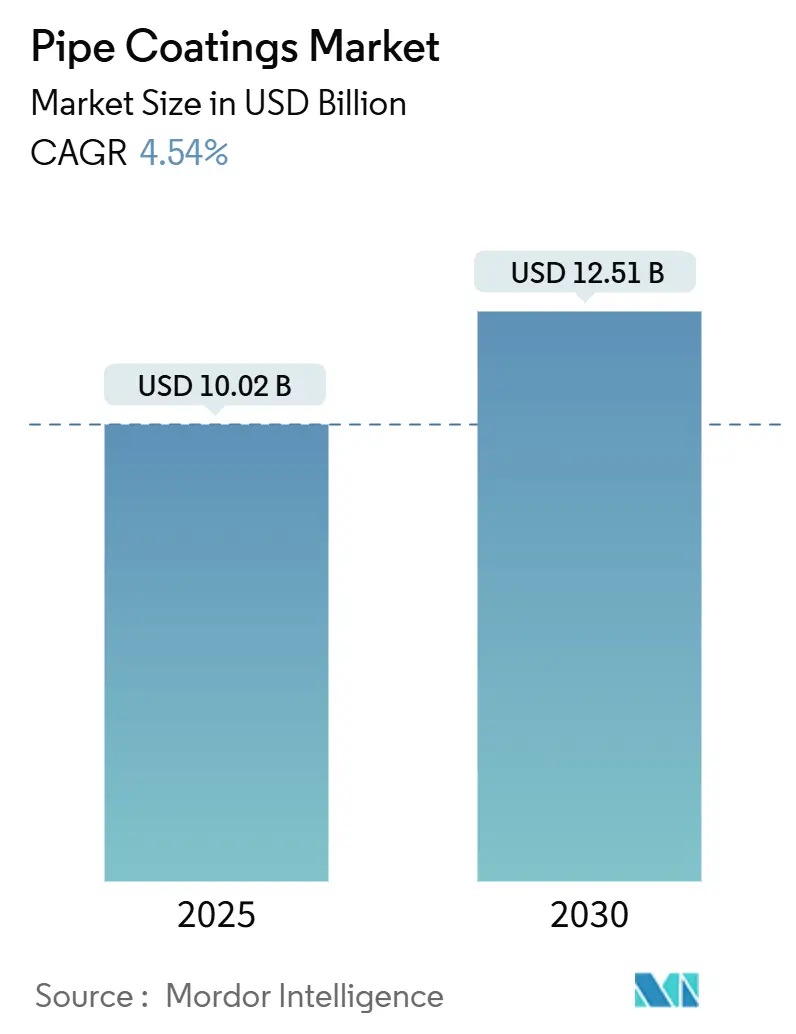

Размер рынка трубных покрытий оценивается в 10,02 млрд долларов США в 2025 году и ожидается, что достигнет 12,51 млрд долларов США к 2030 году, при среднегодовом темпе роста 4,54% в течение прогнозного периода (2025-2030). Растущие инвестиции в новые трубопроводы, стабильный график технического обслуживания активов и более строгие правила безопасности поддерживают спрос на защитные покрытия в нефтегазовом, водном и промышленном сегментах. Развитие сланцевых месторождений в Северной Америке и планы по СПГ и водороду в Европе поддерживают стабильный рост мощностей, в то время как городская экспансия в Азиатско-Тихоокеанском регионе обеспечивает долгосрочный структурный рост. Технологические достижения, такие как двухкомпонентные полиуретановые системы напыления, варианты на водной основе с усилением графеном и порошки с отверждением при низкой температуре, расширяют окна применения и снижают затраты на жизненный цикл. Давление устойчивого развития направляет команды закупок в сторону водных и порошковых решений, однако системы на основе растворителей сохраняют позиции в более суровых условиях, где наиболее важны проверенные рабочие характеристики. Конкурентная интенсивность сосредоточена на высокопроизводительных химических составах, при этом глобальные поставщики масштабируют специализированные линии для обеспечения морских, высоконапорных и водородных заказов.

Ключевые выводы отчета

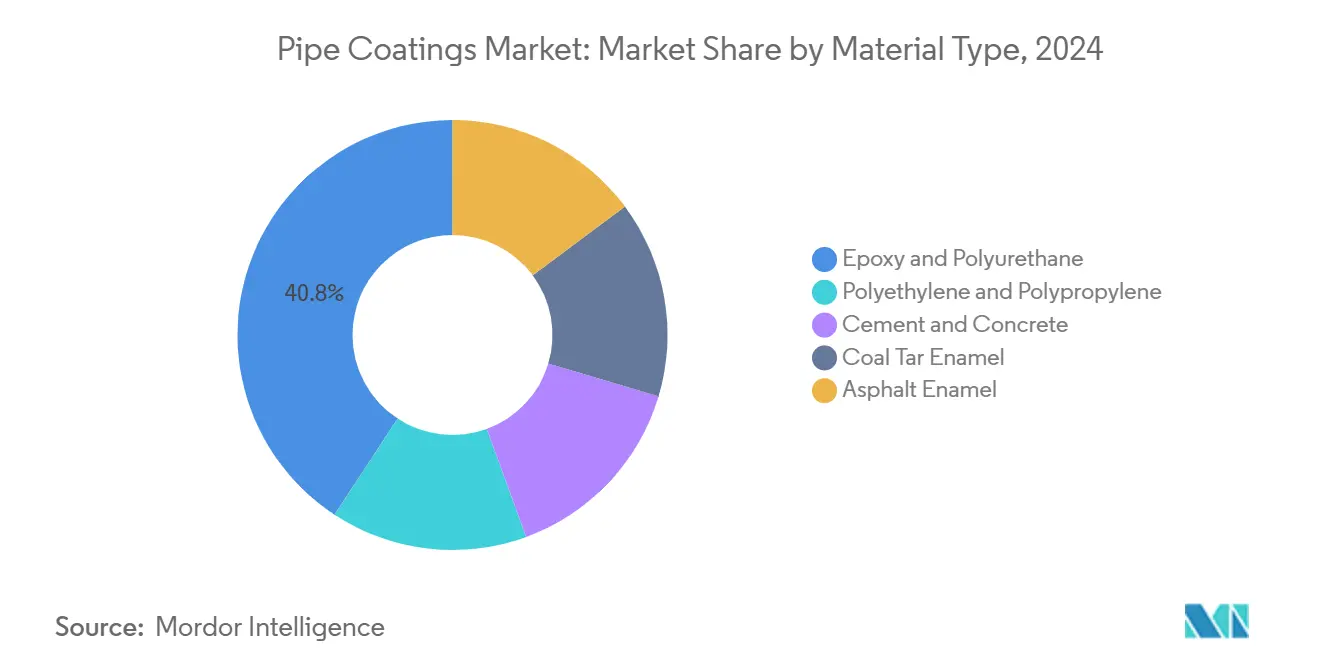

- По типу материала эпоксидная смола и полиуретан занимали 40,76% доли рынка трубных покрытий в 2024 году; полиэтилен и полипропилен отстают, но эпоксидная смола и полиуретан прогнозируются с самым быстрым среднегодовым темпом роста 4,91% до 2030 года.

- По расположению поверхности внешние применения лидировали с 78,19% размера рынка трубных покрытий в 2024 году и прогнозируются с среднегодовым темпом роста 5,18% до 2030 года.

- По составу жидкости на основе растворителей составляли 62,77% выручки 2024 года; альтернативы на водной основе ожидаются с ростом в среднегодовом темпе 5,04% до 2030 года.

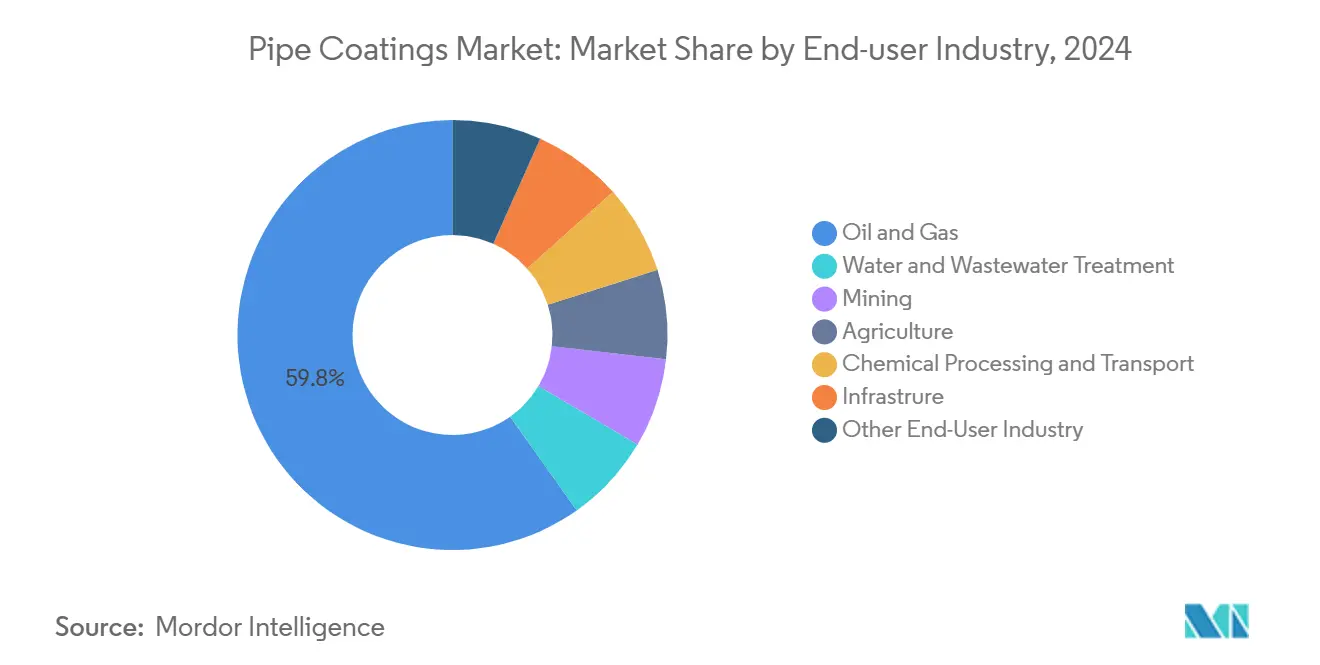

- По отрасли конечного использования нефть и газ составляли 59,79% размера рынка трубных покрытий в 2024 году и настроены на расширение со среднегодовым темпом роста 4,78% до 2030 года.

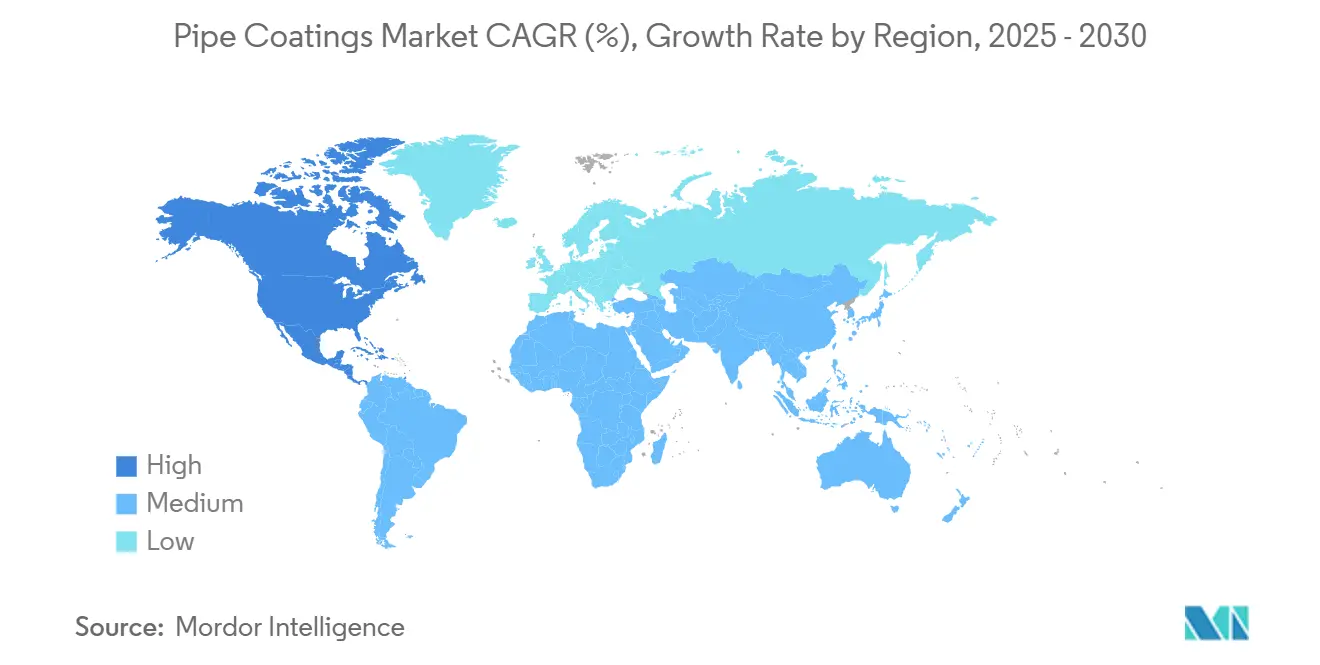

- По географии Северная Америка лидировала с 31,54% долей выручки в 2024 году, и прогнозируется, что регион зарегистрирует самый быстрый среднегодовой темп роста 5,31% до 2030 года.

Глобальные тенденции и аналитические данные рынка трубных покрытий

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост инфраструктуры сланцевых месторождений, сжимающий циклы технического обслуживания | +0.4% | Северная Америка, Аргентина, Китай | Средний срок (2-4 года) |

| Внедрение высокопроизводительных антикоррозийных покрытий | +0.4% | Глобально, фокус на морские | Средний срок (2-4 года) |

| Импульс инфраструктуры и индустриализации | +0.3% | Китай, Индия, Юго-Восточная Азия | Долгий срок (≥ 4 лет) |

| Расширение оросительных сетей | +0.3% | Юго-Восточная Азия, Индия | Средний срок (2-4 года) |

| Развитие энергетической инфраструктуры в Европе | +0.3% | ЕС, Великобритания, Восточная Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение добавления мощностей сланцевого газа, ускоряющее циклы технического обслуживания

Североамериканские операторы ускоряют строительство новых и реконструкцию существующих трубопроводов, повышая спрос на прочные покрытия, которые выдерживают сероводород, углекислый газ и микробную атаку. При том, что мощность месторождения Вака Муэрта в Аргентине планируется удвоить до 540 000 баррелей в сутки в 2025 году благодаря расширению Oleoductos del Valle, сопоставимые окна технического обслуживания сокращаются, и интервалы повторного покрытия ужесточаются. Составители рецептур отвечают более толстыми эпоксидными слоями и устойчивыми к истиранию уретановыми покрытиями, которые можно наносить в полевых условиях за один проход, сокращая простои для операторов.

Растущее внедрение высокопроизводительных покрытий для защиты трубопроводов от коррозии

Затраты на коррозию заставили владельцев активов принимать облицовки, которые самовосстанавливаются, сопротивляются подпленочной коррозии и продлевают циклы инспекции. Двухкомпонентные полиуретановые системы в паре с эпоксидными герметизирующими покрытиями показывают сильную адгезию и непроницаемую поверхность, обеспечивая быстрый точечный ремонт в ограниченных пространствах[1]Dongmin Xi et al., "Dual-Component Polyurethane Spray Technology for Repairing …," ascelibrary.com. Морские линии, где единичный отказ угрожает безопасности и производственной непрерывности, теперь специфицируются с многослойными конструкциями, которые комбинируют термоплавкую эпоксидную смолу, устойчивые к истиранию покрытия и внешние полиэтиленовые обертки.

Растущая инфраструктура и индустриализация в Азиатско-Тихоокеанском регионе

Крупномасштабные транспортные, водные и промышленные проекты в Китае, Индии и Индонезии толкают годовой спрос на покрытия вверх. В то же время регуляторы ужесточают пороги летучих органических соединений, ускоряя переход к альтернативам с низким содержанием ЛОС, на водной основе и порошковым. Поставщики, такие как NIPSEA Group, продвигают порошковые системы с низкоэнергетическим отверждением, которые работают во влажном тропическом климате без образования пузырей или меления.

Рост ирригации и сельскохозяйственной деятельности в Юго-Восточной Азии

Пресноводные сети, поддерживающие круглогодичное возделывание, теперь требуют покрытий, устойчивых к стокам удобрений, растворенным питательным веществам и ультрафиолетовому воздействию. Полиуретановые верхние покрытия с УФ-стабилизаторами сочетаются с эпоксидными грунтовками питьевого качества для обеспечения как безопасности, так и долговечности в надземных ирригационных магистралях. Эти схемы диверсифицируют закупки от единственного фокуса на нефть и газ, встраивая рынок трубных покрытий глубже в региональные планы развития.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Операционная сложность в пограничных запасах | -0.2% | Глубоководные морские, Арктика, сверхглубоководные | Средний срок (2-4 года) |

| Внедрение бестраншейных полиэтиленовых труб в муниципальном водоснабжении | -0.2% | Северная Америка, Европа, городские узлы | Долгий срок (≥ 4 лет) |

| Конкуренция от заменителей возобновляемой энергии | -0.2% | Европа, Северная Америка и развитая Азия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Операционные вызовы в недавно открытых энергетических запасах

Покрытия, применяемые на глубине 3000 м под водой, выдерживают гидростатические давления и температурные перепады, которые растягивают устаревшие спецификации. Исследования, поддерживаемые Администрацией безопасности трубопроводов и опасных материалов, изучают толстые полимерные обертки в сочетании с жертвенными композитными слоями для смягчения ударных повреждений во время установки на морском дне. Ограничения доступа также осложняют инспекцию, повышая ставки для первоначальной целостности покрытия.

Растущее внедрение бестраншейных полиэтиленовых труб в муниципальном водоснабжении

Разрушение труб, протягивание облицовки и спиральные облицовки могут восстанавливать магистрали, пока районы остаются нетронутыми, сокращая выбросы CO2 на до 81% по сравнению с открытой реконструкцией. Бестраншейные полиэтиленовые облицовки высокой плотности часто полностью исключают внешние покрытия, сокращая адресуемый спрос на обычные защитные системы в городских водных сетях.

Сегментный анализ

По типу материала: эпоксидная смола и полиуретан поддерживают технологическое лидерство

Продукты из эпоксидной смолы и полиуретана составляли 40,76% размера рынка трубных покрытий в 2024 году и прогнозируются опережать совокупный рынок со среднегодовым темпом роста 4,91% до 2030 года. Эпоксидные смолы обеспечивают проверенную адгезию над пескоструйной сталью, в то время как полиуретановые верхние покрытия приносят устойчивость к истиранию и УФ-стабильность. Полевые бригады предпочитают двухкомпонентные установки для напыления, которые могут наложить 750-микронную конструкцию за один проход, сокращая время оборота на действующих линиях.

Полиэтилен и полипропилен поддерживают тягу в водной передаче и районном отоплении из-за их низкой диффузии влаги и механической гибкости. На окраинах цементные обертки и асфальтовые эмали служат тяжелой механической защите, однако экологические ограничения сдерживают дальнейшее внедрение. Сшитые многослойные решения, которые сочетают термоплавкую эпоксидную смолу с устойчивыми к истиранию накладками, теперь защищают высокоударные области, такие как секции направленного бурения, демонстрируя, как гибридные системы продолжают повышать базовые характеристики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По расположению поверхности: внешние покрытия сохраняют приоритетную защиту

Внешние покрытия представляли 78,19% доли рынка трубных покрытий в 2024 году, поскольку операторы приоритизировали защиту погребенной стали от почвенной атаки хлоридов и блуждающего тока. Прогнозируется, что категория покажет среднегодовой темп роста 5,18% до 2030 года по мере старения трубопроводных сетей в Северной Америке и Европе. Трехслойные полиэтиленовые обертки, включающие эпоксидные грунтовки и адгезивные связи, остаются основой, поскольку они сочетают адгезию с механической прочностью в условиях влажной засыпки.

Внутренние облицовки, хотя и составляют меньший пул доходов, завоевывают бюджеты там, где эффективность потока и смягчение точечной коррозии, вызванной H2S, оправдывают капитальные затраты. Эпоксидные облицовки с низким сдвигом могут повысить эффективную пропускную способность или обеспечить экономию энергии насосов, которая компенсирует расходы на установку в течение нескольких лет. Будущий рост зависит от устранения узких мест на нефтеперерабатывающих заводах и данных интеллектуальной очистки, которые количественно определяют потери трения, убеждая владельцев расширить программы внутреннего покрытия за пределы кислых сборных линий.

По составу: системы на водной основе и порошковые набирают обороты

Жидкости на основе растворителей по-прежнему составляют 62,77% выручки 2024 года из-за их легкости полевого применения и послужного списка в арктических и пустынных условиях. Однако экологическое разрешение ужесточает пороги температуры вспышки и ЛОС, направляя покупателей к водным эпоксидным смолам, которые соответствуют тем же маркерам производительности при более низком регулятивном бремени. Прогнозируется, что этот подсегмент будет расти на 5,04% ежегодно до 2030 года.

Порошковые покрытия, в основном применяемые в заводских условиях, быстро расширяются благодаря термопластичным модифицированным полиолефинам, таким как IFS Puroplaz PE16, которые сочетают твердость Shore D 60 с удлинением для последующих изгибов. Эпоксидные порошки с низкотемпературным отверждением теперь затвердевают при 150°C, открывая дверь для оцинкованных или чувствительных к температуре подложек и снижая счета за энергию печи, привлекательное предложение в рамках корпоративных обязательств по нулевым выбросам.

По отрасли конечного пользователя: нефть и газ остаются основным якорем спроса

Активы нефти и газа поглотили 59,79% размера рынка трубных покрытий в 2024 году и прогнозируются подняться со среднегодовым темпом роста 4,78% до 2030 года. Только в Соединенных Штатах имеется 20 804 мили новых или планируемых трубопроводов, многие из которых нацелены на узлы СПГ побережья Мексиканского залива, где комбинации эпоксидной смолы и полиуретана защищают от соленой почвы и прибрежной влажности. Морские разработки в бассейне Сантос в Бразилии полагаются на композитные бетонные весовые покрытия, которые противодействуют плавучести и защищают от ударов.

Операторы водоснабжения и очистки сточных вод формируют следующий крупный пользовательский блок, движимый стареющими магистралями и ужесточающимися стандартами питьевой воды. Сельскохозяйственное орошение, горнодобывающий шлам и химическая обработка каждый требуют индивидуальных химических составов, будь то для совместимости питательных веществ, устойчивости к истиранию или кислотного сдерживания. Эти смежные ниши расширяют портфель заказов поставщиков и стабилизируют потоки доходов, когда циклы инвестиций в углеводороды смягчаются.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 31,54% выручки 2024 года и ожидается показать самый быстрый среднегодовой темп роста 5,31% до 2030 года. Регион выигрывает от роста сланцевой добычи, расширения газовых коридоров дальней перевозки и усиленных правил безопасности, таких как правило обнаружения утечек 2025 года. Владельцы трубопроводов выделяют большие бюджеты на высокообъемные уретановые верхние покрытия и самовосстанавливающиеся эпоксидные смолы, которые минимизируют будущие раскопки в отдаленной местности.

Рост в Азиатско-Тихоокеанском регионе обусловлен Китаем, Индией и Индонезией, добавляющими трубопроводы для воды, энергии и химикатов. Поставщики покрытий должны разрабатывать системы, которые надежно отверждаются во влажности муссонов и сопротивляются тропическим грибкам. Местные производители порошков устанавливают дополнительную мощность для удовлетворения заказов складирования наперед для мегаинфраструктурных планов под пятилетней программой Китая.

Европа представляет двухскоростную модель: новые СПГ и газовые импортные трубы все еще движутся вперед, в то время как пилотные водородные коридоры требуют новых устойчивых к проникновению слоев. Составители покрытий партнерствуют с испытательными лабораториями для валидации полимер-металлических композитных барьеров, способных удерживать молекулы водорода при давлении 100 бар в течение десятилетий[2]Canadian Standards Association, "Coatings and Liners for Hydrogen Service Pipelines," csagroup.org.

Конкурентная среда

Рынок показывает высокую консолидацию, при этом AkzoNobel, PPG и Sherwin-Williams используют глобальную логистику и исследовательские бюджеты для защиты своей доли. Региональные претенденты вырезают ниши. Corinth Pipeworks запустила завод по производству бетонных весовых покрытий в Греции для сокращения сроков поставки для средиземноморских морских линий. Учетные данные устойчивости стали дифференциатором; поставщики публикуют декларации экологических продуктов, детализирующие углеродные следы, чтобы владельцы активов могли сравнивать воздействия от колыбели до могилы.

Лидеры отрасли трубных покрытий

-

Akzo Nobel N.V.

-

Jotun

-

PPG Industries, Inc.

-

Tenaris

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Corinth Pipeworks, дочерняя компания CENERGY HOLDINGS, запустила операции на новой линии бетонных весовых покрытий в Тисви, Греция.

- Ноябрь 2024: Tenaris подписала контракт поставки с Subsea7, охватывающий пакеты труб и покрытий для месторождения Búzios 9 компании Petrobras.

Объем отчета по мировому рынку трубных покрытий

Трубные покрытия применяются как защитная облицовка, которая помогает сохранять трубопроводы от повреждающих эффектов коррозии. Дополнительно, они обеспечивают более длительную жизнь трубопроводам. Рынок сегментирован по типу материала, отрасли конечного пользователя и географии. По типу материала рынок сегментирован на термопластики, эпоксидные слои, каменноугольную эмаль, асфальтовую эмаль, на основе винилового эфира и другие типы материалов. По отрасли конечного пользователя рынок сегментирован на нефть и газ, водоснабжение и очистку сточных вод, горнодобывающую промышленность, сельское хозяйство, химическую обработку и транспорт, инфраструктуру и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка трубных покрытий в 16 странах основных регионов. Определение размеров рынка и прогнозы для каждого сегмента были сделаны на основе выручки (млн долларов США).

| Полиэтилен и полипропилен |

| Эпоксидная смола и полиуретан |

| Цемент и бетон |

| Каменноугольная эмаль |

| Асфальтовая эмаль |

| Внешние трубные покрытия |

| Внутренние трубные покрытия |

| Порошок |

| Жидкость на основе растворителей |

| Жидкость на водной основе |

| Нефть и газ |

| Водоснабжение и очистка сточных вод |

| Горнодобывающая промышленность |

| Сельское хозяйство |

| Химическая обработка и транспорт |

| Инфраструктура |

| Другая отрасль конечного пользователя |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу материала | Полиэтилен и полипропилен | |

| Эпоксидная смола и полиуретан | ||

| Цемент и бетон | ||

| Каменноугольная эмаль | ||

| Асфальтовая эмаль | ||

| По расположению поверхности | Внешние трубные покрытия | |

| Внутренние трубные покрытия | ||

| По составу | Порошок | |

| Жидкость на основе растворителей | ||

| Жидкость на водной основе | ||

| По отрасли конечного пользователя | Нефть и газ | |

| Водоснабжение и очистка сточных вод | ||

| Горнодобывающая промышленность | ||

| Сельское хозяйство | ||

| Химическая обработка и транспорт | ||

| Инфраструктура | ||

| Другая отрасль конечного пользователя | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка трубных покрытий?

Рынок трубных покрытий стоит 10,02 млрд долларов США в 2025 году и ожидается достичь 12,51 млрд долларов США к 2030 году.

Какой тип материала лидирует на рынке трубных покрытий?

Продукты из эпоксидной смолы и полиуретана занимают 40,76% выручки 2024 года и прогнозируются расти со среднегодовым темпом роста 4,91% до 2030 года.

Почему внешние покрытия используются более широко, чем внутренние покрытия?

Внешние покрытия защищают от почвенной коррозии, проникновения влаги и механических повреждений, которые остаются наиболее распространенными угрозами трубопроводов, объясняя их долю выручки 78,19% в 2024 году.

Как экологические регулирования формируют выбор состава?

Ужесточение лимитов ЛОС толкает владельцев к водным эпоксидным смолам и порошковым покрытиям, сегменту, прогнозируемому расти на 5,04% ежегодно до 2030 года.

Последнее обновление страницы: