Размер и доля рынка аэрокосмических покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

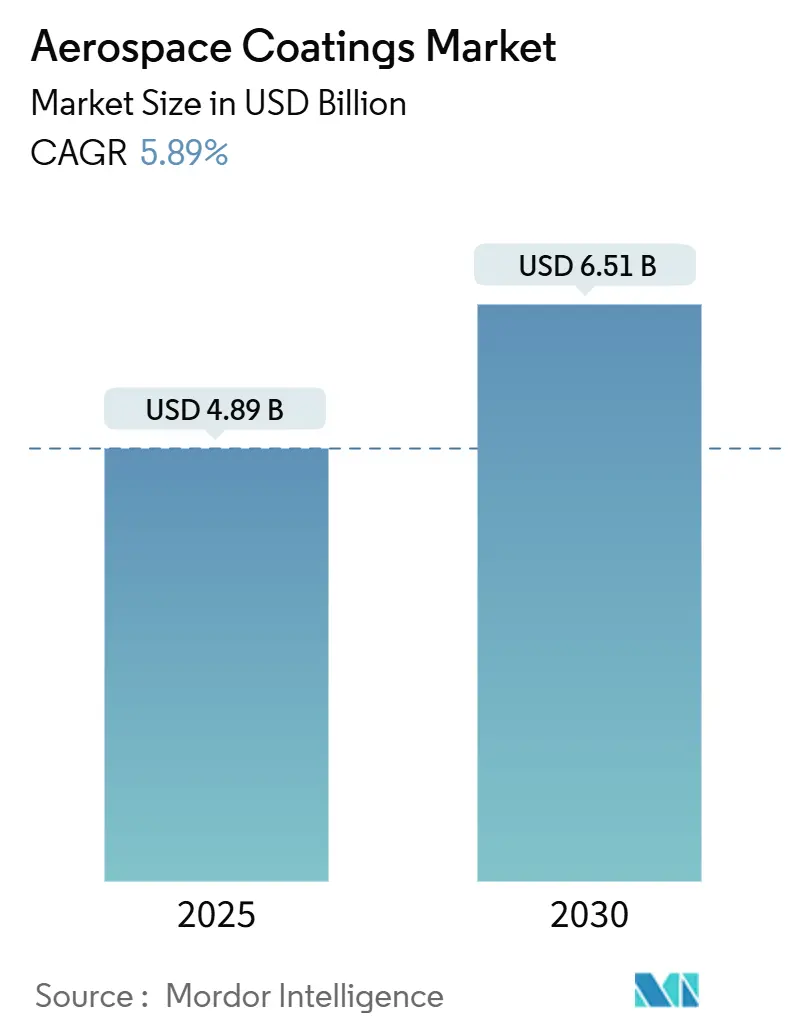

| Размер Рынка (2025) | 4.89 Миллиардов долларов США |

| Размер Рынка (2030) | 6.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аэрокосмических покрытий от Mordor Intelligence

Размер рынка аэрокосмических покрытий оценивается в 4,89 млрд долларов США в 2025 году и, как ожидается, достигнет 6,51 млрд долларов США к 2030 году со среднегодовым темпом роста 5,89% в течение прогнозного периода (2025-2030). Темпы производства коммерческих воздушных судов остаются основным двигателем роста, поддерживаемым устойчивым восстановлением пассажирского трафика, в то время как конструкции планеров с высоким содержанием композитных материалов требуют новых химических составов покрытий, которые обеспечивают премиальные цены. Регулятивное давление по летучим органическим соединениям (ЛОС) и шестивалентному хрому ускоряет переход к водным и бесхромовым системам, побуждая поставщиков перекалибровать портфели НИОКР. Спрос OEM от Airbus, Boeing и интеграторов первого уровня обеспечивает базовые объемы, однако деятельность по техническому обслуживанию, ремонту и капитальному ремонту (MRO) стареющих флотов расширяется быстрее, изменяя структуру продуктов и требования к услугам. Регионально Северная Америка по-прежнему генерирует наибольший пул доходов, но Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение, поскольку цепочки поставок диверсифицируются в Индию, Китай и Юго-Восточную Азию для снижения геополитических рисков. В целом рынок аэрокосмических покрытий демонстрирует умеренную концентрацию, поскольку небольшое число квалифицированных поставщиков использует десятилетия знаний по сертификации для защиты доли и задает темп внедрения технологий.

Основные выводы отчета

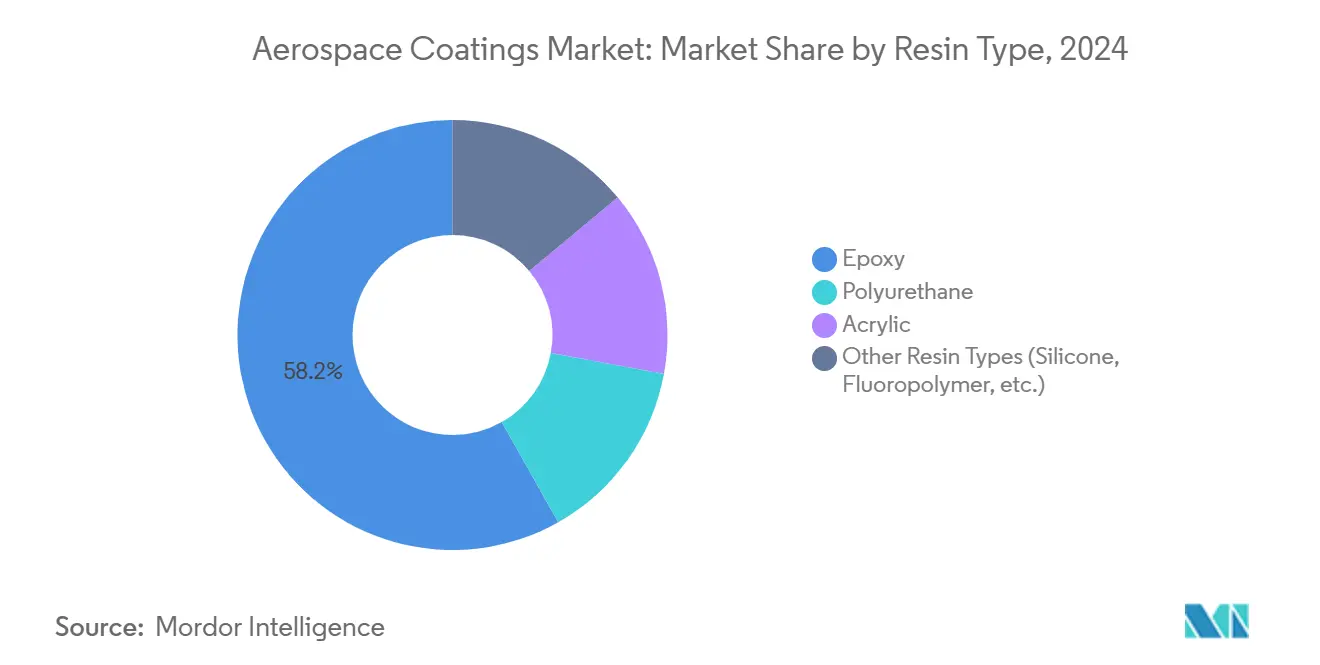

- По типу смолы эпоксидные захватили 58,19% доли размера рынка аэрокосмических покрытий в 2024 году и прогнозируется расширение со среднегодовым темпом роста 6,11% до 2030 года.

- По технологии системы на основе растворителей составили 54,18% размера рынка аэрокосмических покрытий в 2024 году; альтернативы на водной основе показывают самый высокий прогнозируемый среднегодовой темп роста 6,09% до 2030 года.

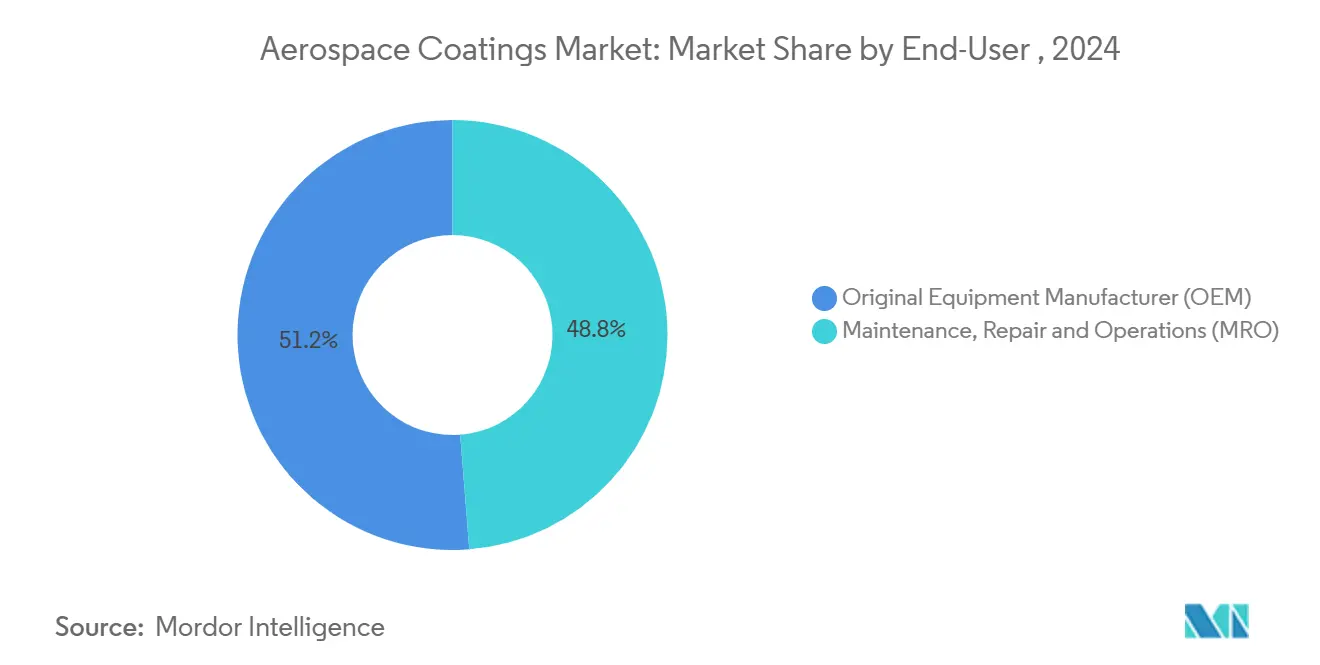

- По конечному пользователю применения OEM занимали 51,24% доли в 2024 году, тогда как сегмент MRO продвигается со среднегодовым темпом роста 6,17% до 2030 года.

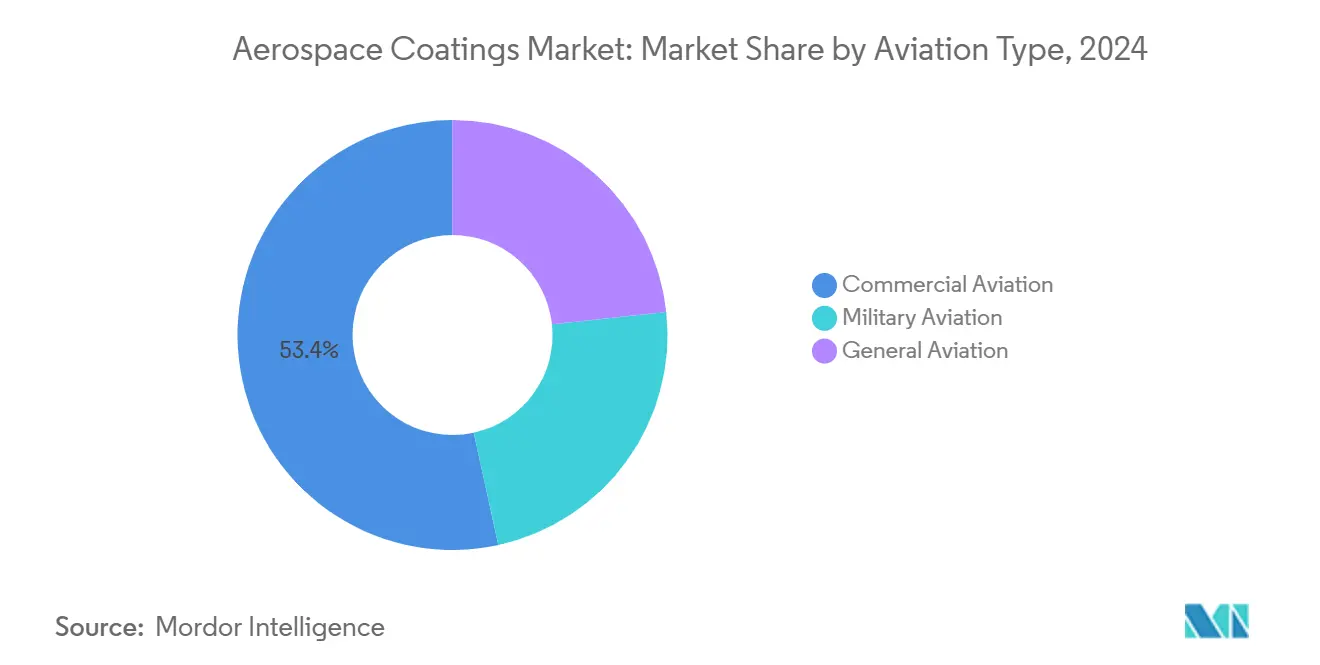

- По типу авиации коммерческие воздушные суда лидировали с 53,41% доли рынка аэрокосмических покрытий в 2024 году, при этом прогнозируется рост сегмента со среднегодовым темпом роста 6,06% до 2030 года.

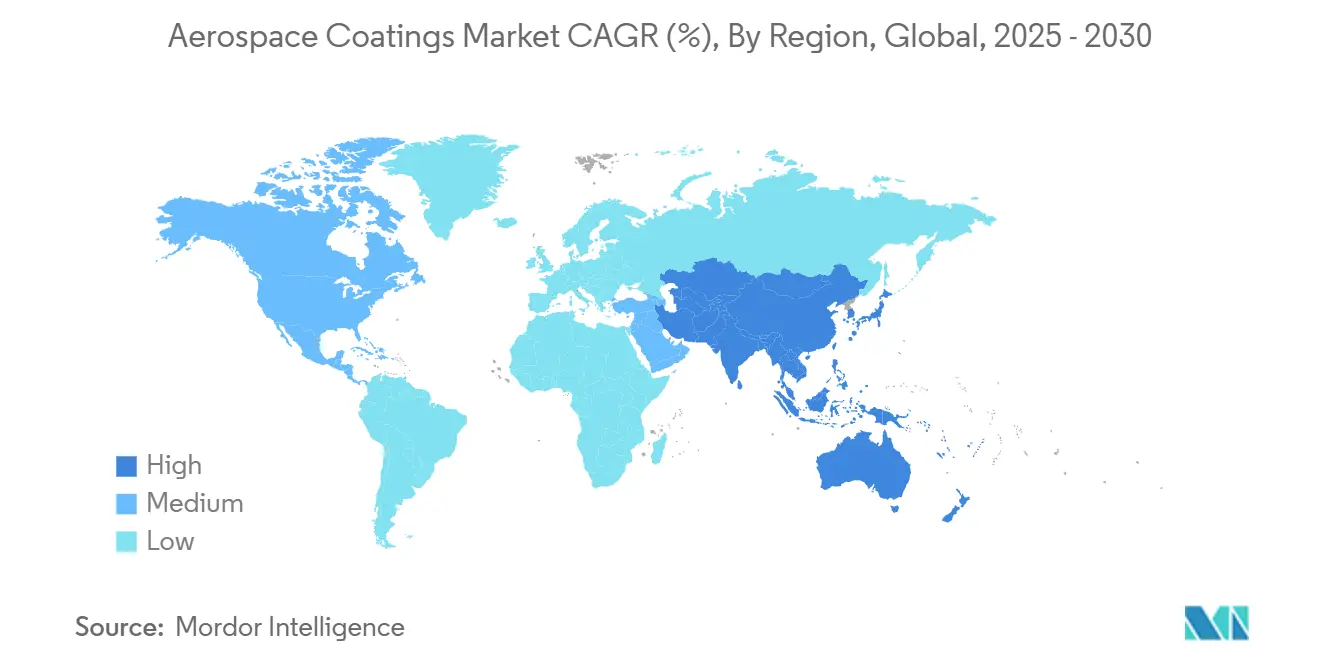

- По географии Северная Америка командовала 38,92% доли доходов в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный среднегодовой темп роста 6,52% до 2030 года.

Глобальные тенденции и аналитика рынка аэрокосмических покрытий

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие темпы производства коммерческих воздушных судов | +1.20% | Северная Америка и Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Увеличение использования композитов в авиастроении | +0.90% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Растущий спрос на авиаперевозки | +0.80% | Азиатско-Тихоокеанский регион, Ближний Восток и Южная Америка | Средний срок (2-4 года) |

| Ускорение спроса на техническое обслуживание, ремонт и капитальный ремонт стареющих флотов | +0.70% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Увеличение производства воздушных судов в развивающихся экономиках | +0.60% | АТЭС, с ранними достижениями в Индии, Китае и Юго-Восточной Азии | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие темпы производства коммерческих воздушных судов

Boeing строит самолеты серии 737 с темпом 38 воздушных судов в месяц и добивается разрешения Федерального управления авиации на увеличение производства до 42 единиц, в то время как Airbus стремится передать 770 реактивных лайнеров в 2025 году после того, как проблемы цепочек поставок помешали более ранним планам на 800. Каждый узкофюзеляжный самолет требует примерно 150-200 галлонов грунтовки, верхнего покрытия и специальных отделок, поэтому даже однозначное увеличение темпов оказывает мультипликативный эффект на объем покрытий. Фокус производителей сместился с затрат на надежность поставок, давая квалифицированным поставщикам покрытий больше рычагов влияния по контрактам. Программы модернизации флота, сосредоточенные на топливо-эффективных моделях, поддерживают эту динамику, хотя нехватка двигателей и салонных интерьеров все еще может нарушить слоты покрасочных цехов и вынудить поставщиков держать больше страховых запасов.

Увеличение использования композитов в авиастроении

Доля углеродно-волоконного армированного полимера в новых конструкциях воздушных судов растет ежегодно с 2010 года. Композиты имеют другой коэффициент теплового расширения, чем алюминий, поэтому покрытия нуждаются в большей эластичности и более прочных промоторах адгезии. Автоматизированные техники укладки также подвергают детали воздействию высокотемпературного отверждения, заставляя поставщиков переформулировать смолы для термической стабильности. Бесхроматная электрокоат-грунтовка Aerocron от PPG и водная эпоксидная смола для композитов от AkzoNobel иллюстрируют, как устойчивость и совместимость субстратов сходятся в продуктах нового поколения.

Растущий спрос на авиаперевозки

Глобальные пассажиро-километры доходов превысили допандемический пик в 2024 году, ведомые расширением среднего класса в Азиатско-Тихоокеанском регионе и ростом грузовых перевозок, вызванным электронной коммерцией. Низкозатратные перевозчики летают на более длинные расстояния между пунктами назначения и оборачивают воздушные суда быстрее, изнашивая покрытия раньше и сжимая циклы перекраски. Хотя мандаты на устойчивое авиационное топливо могут ограничить рост дальнемагистрального трафика со временем, ближайшие добавки предложения мест держат рынок аэрокосмических покрытий уверенно на восходящей траектории[1]Boeing, "Commercial Market Outlook 2025-2044," boeing.com .

Ускорение спроса MRO на стареющие флоты

Средний возраст эксплуатируемого флота поднялся до 12,2 лет в 2024 году, поскольку авиакомпании отложили списания во время нехватки узкофюзеляжных самолетов. Покрасочные ангары сообщают о 100% загрузке и котируют время выполнения заказов, превышающее шесть месяцев. Аналитика данных предиктивного обслуживания теперь сигнализирует о потере глянца и риске коррозии до визуального осмотра, позволяя авиакомпаниям планировать проактивные подкраски, которые сокращают время на земле. Тем не менее, новые модели с высоким содержанием композитов обещают более длинные интервалы перекраски, потенциально замедляя рост после 2030 года.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Озабоченности по выбросам ЛОС | -0.80% | Глобально, со строжайшим соблюдением в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Длительные циклы сертификации новых химических составов | -0.50% | Глобально, с различными регулятивными рамками | Средний срок (2-4 года) |

| Риск ранней замены пленками фторполимеров нового поколения | -0.30% | Северная Америка и Европа, с потенциальным внедрением в АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Озабоченности по выбросам ЛОС

Правило аэрозольных покрытий Агентства по охране окружающей среды США 2025 года ужесточает пределы реактивности, в то время как калифорнийский SCAQMD лидирует с еще более строгими пороговыми значениями. Европа уже поэтапно отказывается от шестивалентного хрома под REACH. Соблюдение требований заставляет формулировщиков двигаться к водным или высокосухим системам, повышая сложность применения и иногда жертвуя долговечностью. Поставщики, которые освоили низкоэмиссионную химию без компромиссов в производительности, получают преимущество первопроходца[2]Federal Register, "National Volatile Organic Compound Emission Standards for Aerosol Coatings," federalregister.gov .

Длительные циклы сертификации новых химических составов

Достижение одобрения спецификаций SAE и AMS может занять до трех лет и миллионы долларов на тестовые купоны и документацию. Бесхромовые грунтовки должны доказать коррозионную стойкость, равную устаревшим продуктам, в режимах горячей влаги, солевого тумана и циклической усталости, задерживая выход на рынок. Регулятивная нагрузка благоприятствует действующим игрокам с глубокими квалификационными библиотеками и замедляет темп, с которым прорывные химические составы достигают программ линейной установки[3]EASA, "REACH Authorisation Status of Hexavalent Chromium," easa.europa.eu .

Сегментный анализ

По типу смолы: доминирование эпоксидных стимулирует инновации

Эпоксидные системы занимали 58,19% доли рынка аэрокосмических покрытий в 2024 году и прогнозируется рост на 6,11% среднегодового темпа роста, поддерживая первенство, поскольку они хорошо связываются как с металлическими, так и с композитными субстратами. Эта доля транслируется в наибольший вклад в размер рынка аэрокосмических покрытий, подкрепляя видимость доходов для формулировщиков. Полиуретаны следуют как верхнее покрытие выбора из-за превосходной УФ-стойкости, тогда как акрилы находят нишевое применение там, где обязательно быстрое отверждение.

Инерция сертификации закрепляет лидерство эпоксидных, однако поставщики инвестируют в бесхромовые версии, чтобы обойти регулятивные запреты. Фторполимерные и силиконовые смеси завоевывают высокотемпературные ниши на капотах двигателей и выхлопных системах. Поскольку эпоксидные поддерживают объемное лидерство, специализированные смолы, как ожидается, обеспечат дополнительную маржу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: системы на растворителях сталкиваются с переходом на водную основу

Покрытия на основе растворителей составили 54,18% размера рынка аэрокосмических покрытий в 2024 году, но их доля медленно соскальзывает, поскольку продукты на водной основе расширяются со среднегодовым темпом роста 6,09%. Авиакомпании и магазины MRO ценят более быстрые окна сухой до полета, которые обеспечивают растворители, сохраняя их актуальность для задач критического пути. Порошковые и электрокоат технологии, хотя все еще небольшие, завоевывают места на шасси и внутренних полостях для преимуществ сокращения отходов.

Поворот к воде движим налогами на загрязнение и мандатами по охране здоровья и безопасности. Последняя грунтовка AkzoNobel показывает, что водные системы теперь могут соответствовать целям адгезии и гибкости, когда-то считавшимся недостижимыми во влажных средах отверждения. Тем не менее, внедрение отстает в применениях экстремального климата, таких как перевозчики, базирующиеся в пустыне, где риск мгновенного ржавления остается высоким.

По конечному пользователю: рост MRO опережает расширение OEM

Программы OEM представляли 51,24% доходов в 2024 году, но спрос MRO растет быстрее на 6,17% среднегодового темпа роста, поскольку перевозчики растягивают срок службы активов и эксплуатируют воздушные суда выше 12 часов в день использования. Для поставщиков фрагментированная география послепродажного рынка - десятки покрасочных ангаров вместо нескольких линий окончательной сборки - требует больше логистических узлов и возможности подбора цветов в кратчайшие сроки.

Поставки линейной установки все еще прибыльны из-за предсказуемых объемов и долгосрочных контрактов поставки. Однако пакеты послепродажного обслуживания, включая техническую поддержку на месте и цифровое отслеживание глянца, становятся новыми столпами доходов. Раздвоение позиционирует поставщиков, которые могут охватить оба канала с гибким планированием производства для конкурентного преимущества.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу авиации: коммерческое лидерство охватывает метрики роста

Коммерческие флоты составляют наибольшую долю потребления, соответствуя 53,41% доли рынка аэрокосмических покрытий в 2024 году, и они также возглавляют рост на 6,06% среднегодового темпа роста. Восстановление широкофюзеляжных и конверсии грузовых самолетов способствуют этой динамике. Военный спрос остается стабильным учитывая требования к стелс-технологиям и высоким температурам, которые требуют более толстых, более сложных стеков покрытий.

Авиация общего назначения отстает по объему, но выигрывает от высоких уровней кастомизации на воздушное судно, особенно среди владельцев бизнес-джетов, которые часто обновляют ливреи. Во всех типах растет давление устойчивости: авиакомпании хотят системы покрасок, совместимые с высокосмешанными устойчивыми авиационными топливами, в то время как оборонные клиенты ищут радиопоглощающие материалы, которые также соответствуют экологическим правилам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 38,92% глобальных доходов в 2024 году на фоне наращивания Boeing в Вашингтоне и Южной Каролине, плюс канадские кластеры региональных воздушных судов и двигателей. Зрелая регулятивная экосистема региона упрощает квалификацию, давая преимущество действующим игрокам. Однако надвигающаяся нехватка рабочей силы может ограничить рост производства и подтолкнуть больше финишных работ в Мексику, где несколько OEM открыли линии суб-сборки. Экологическое регулирование также жестче, ускоряя миграцию к верхним покрытиям на водной основе и электрокоат грунтовкам по всему рынку аэрокосмических покрытий.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, установленной на 6,52% среднегодового темпа роста до 2030 года. Политики компенсации производства Индии и толчок Китая к отечественным большим реактивным самолетам перемещают спрос на покраску ближе к окончательной сборке. Поставщики возводят региональные заводы смешивания для сокращения тарифов и улучшения поставки точно в срок. Растущие MRO-хабы Юго-Восточной Азии в Сингапуре, Малайзии и Филиппинах далее расширяют тягу послепродажного рынка. Однако сертификационная мощность и обученные аппликаторы остаются в дефиците, делая партнерства по передаче технологий критическими.

Европа сохраняет оплот через объекты Airbus во Франции, Германии и Испании, в сочетании со специалистами по композитам первого уровня в Соединенном Королевстве и Италии. Строгие правила REACH заставляют раннее принятие бесхромовых грунтовок, позиционируя европейские заводы как испытательные площадки для достижений устойчивости, которые позже глобализируются. Brexit добавляет таможенные документы, но не сместил материально поток покрытий благодаря двусторонним соглашениям по безопасности авиации. Восточноевропейские нации привлекают компонентную работу через более низкие затраты на рабочую силу, заставляя поставщиков расширять распределение для покрытия новых спутниковых заводов.

Конкурентная среда

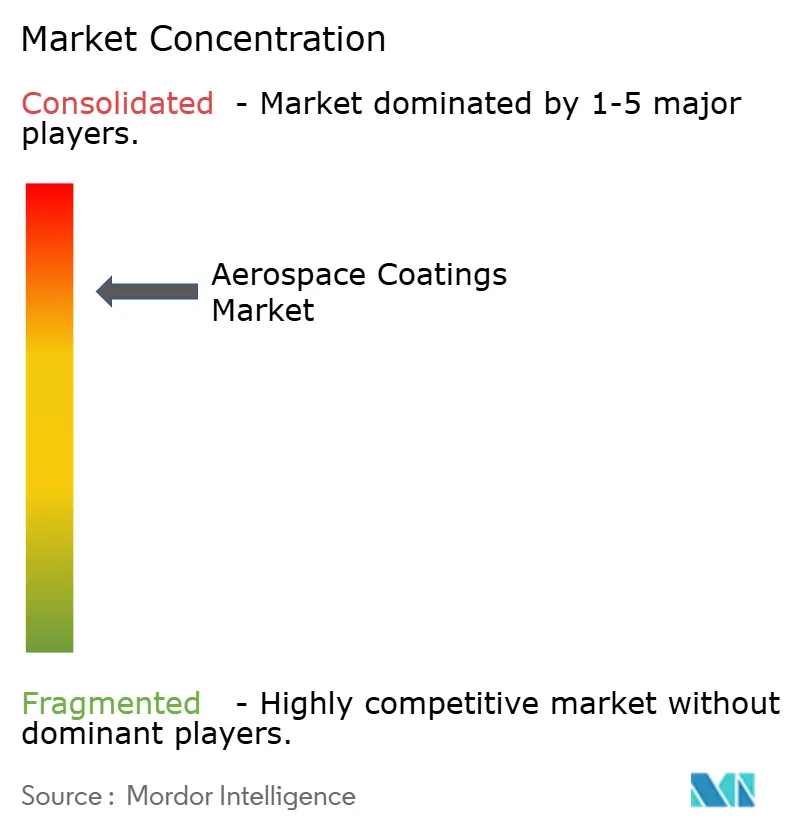

Рынок аэрокосмических покрытий консолидирован, с PPG Industries, Sherwin-Williams и AkzoNobel, использующими проприетарную экспертизу смол и сертификации для сдерживания новых участников. В 2024 году PPG сообщила о сильном росте, с 290 млн долларов США в невыполненных заказах и планах на расширение на 380 млн долларов США в Северной Каролине к 2027 году. Sherwin-Williams запустила свой пакет "Envisioned Precision", повышая эффективность с быстросохнущими лаками и цифровыми инструментами. Регулятивные сдвиги, благоприятствующие бесхромовым решениям, создают возможности для игроков, таких как Mankiewicz и Hentzen, хотя квалификация AMS остается барьером. Партнерства между фирмами покрытий и компаниями сенсорной аналитики встраивают предиктивное обслуживание в авиационные платформы. Активность M&A, такая как продажа PPG подразделения на 550 млн долларов США и стратегический обзор BASF своего бизнеса покрытий на 6 млрд евро, отражает фокус на высокомаржинальных аэрокосмических НИОКР. Поставщики также инвестируют в передовые технологии для соответствия более строгим требованиям композитных планеров.

Лидеры отрасли аэрокосмических покрытий

-

Akzo Nobel N.V.

-

Axalta Coating Systems, LLC

-

BASF SE

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: PPG объявила о планах инвестировать 380 млн долларов США для создания нового производственного предприятия аэрокосмических покрытий и герметиков в Шелби, Северная Каролина. Строительство запланировано начать в октябре 2025 года и прогнозируется к завершению в первой половине 2027 года.

- Октябрь 2024: Sherwin-Williams Aerospace Coatings представила портфолио инновационных продуктов и услуг на NBAA-BACE под темой "Envisioned Precision". Эти предложения включают передовые покрытия и инструменты, разработанные для повышения эффективности процесса финишной обработки воздушных судов, предоставляя авиационным профессионалам более широкие эстетические возможности.

Глобальный охват отчета по рынку аэрокосмических покрытий

Аэрокосмическая краска также известна как краска для воздушных судов, авиационная краска или покрытие для воздушных судов. Специализированные авиационные краски используются командами производства, ремонта и обслуживания воздушных судов для продления срока службы его структуры. Рынок аэрокосмических покрытий сегментирован по типу смолы, технологии, конечному пользователю, типу авиации и географии. По типу смолы рынок сегментирован на эпоксидные, акриловые, полиуретановые и другие. По технологии рынок сегментирован на водные, на основе растворителей и другие технологии. По конечному пользователю рынок сегментирован на производителя оригинального оборудования (OEM) и техническое обслуживание, ремонт и эксплуатацию (MRO). По типу авиации рынок сегментирован на коммерческую авиацию, военную авиацию и авиацию общего назначения. Отчет также охватывает размер рынка и прогнозы для экструдированного полистирола в 15 странах по основным регионам. Определение размера рынка и прогнозы основаны на доходах (млн долларов США) для каждого сегмента.

| Эпоксидные |

| Полиуретан |

| Акрил |

| Другие типы смол (силикон, фторполимер и др.) |

| На основе растворителей |

| На водной основе |

| Другие технологии (порошок и др.) |

| Производитель оригинального оборудования (OEM) |

| Техническое обслуживание, ремонт и эксплуатация (MRO) |

| Коммерческая авиация |

| Военная авиация |

| Авиация общего назначения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Эпоксидные | |

| Полиуретан | ||

| Акрил | ||

| Другие типы смол (силикон, фторполимер и др.) | ||

| По технологии | На основе растворителей | |

| На водной основе | ||

| Другие технологии (порошок и др.) | ||

| По конечному пользователю | Производитель оригинального оборудования (OEM) | |

| Техническое обслуживание, ремонт и эксплуатация (MRO) | ||

| По типу авиации | Коммерческая авиация | |

| Военная авиация | ||

| Авиация общего назначения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка аэрокосмических покрытий?

Рынок аэрокосмических покрытий оценивается в 4,89 млрд долларов США в 2025 году и прогнозируется достичь 6,51 млрд долларов США к 2030 году.

Какой сегмент имеет наибольшую долю рынка аэрокосмических покрытий?

Коммерческая авиация лидирует с 53,41% доли в 2024 году, отражая рекордное производство воздушных судов и расширение флота.

Почему покрытия на водной основе набирают обороты в аэрокосмической отрасли?

Более жесткие регулирования ЛОС в Северной Америке и Европе толкают операторов к водным химическим составам, которые сокращают выбросы, соответствуя стандартам долговечности.

Как быстро растет сегмент MRO?

Спрос MRO расширяется со среднегодовым темпом роста 6,17% до 2030 года, опережая рост OEM, поскольку авиакомпании продлевают срок службы воздушных судов.

Какой регион показывает самый быстрый рост?

Прогнозируется, что Азиатско-Тихоокеанский регион запишет среднегодовой темп роста 6,52% до 2030 года, движимый растущим производством в Индии и устойчивым спросом на путешествия по всему региону.

Каковы основные препятствия для новых технологий покрытий?

Длинные циклы квалификации 18-36 месяцев и строгие требования к документации под авиационными властями замедляют выход на рынок для инновационных химических составов.

Последнее обновление страницы: