Размер и доля рынка текстиль покрытия

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

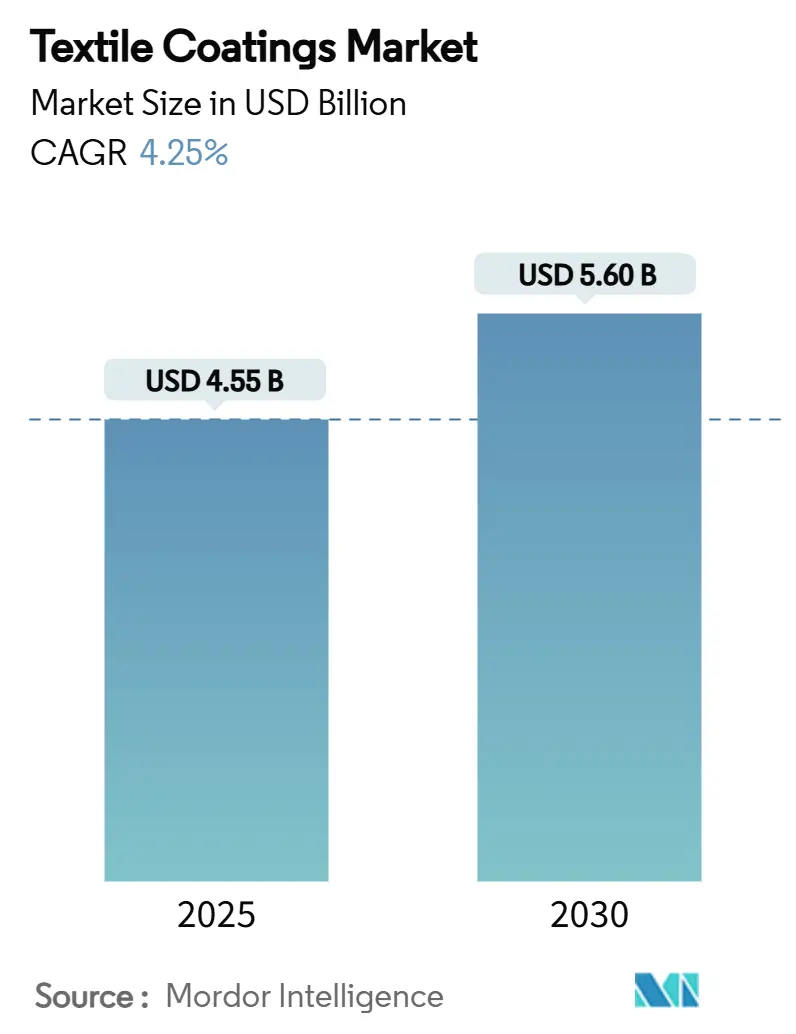

| Размер Рынка (2025) | 4.55 Миллиардов долларов США |

| Размер Рынка (2030) | 5.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

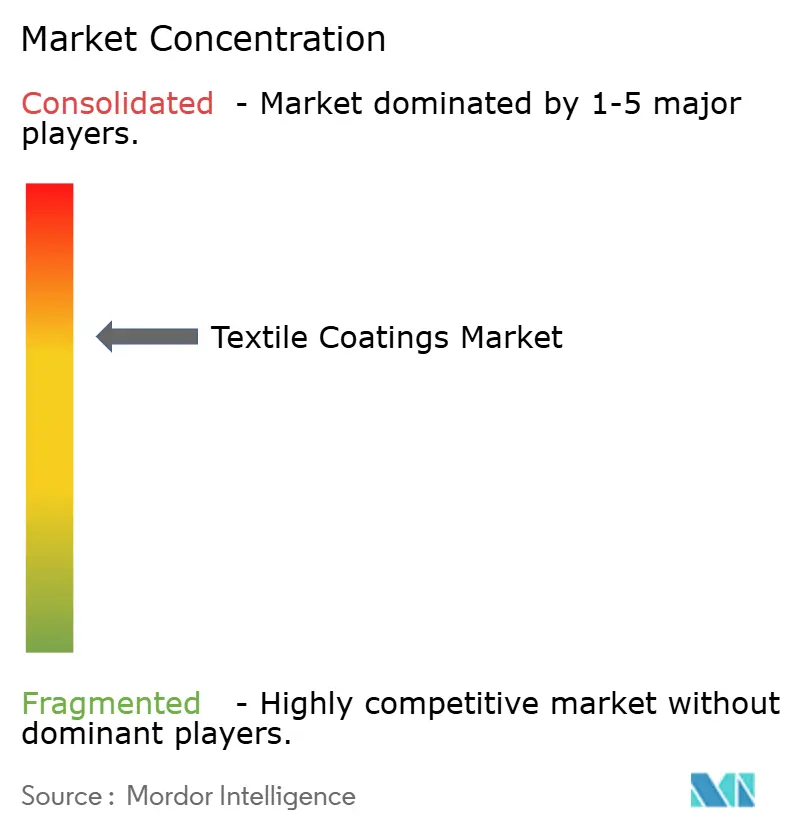

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка текстиль покрытия от Mordor интеллект

Размер рынка текстиль покрытия оценивается в 4,55 млрд USD в 2025 году и ожидается достижение 5,60 млрд USD к 2030 году при CAGR 4,25% в течение прогнозного периода (2025-2030). Ускоренная миграция к водным и безрастворительным полимерным системам находится в центре этого сдвига, поскольку производители стремятся к снижению профилей ЛОС без ущерба для долговечности или эстетики. Азиатско-Тихоокеанский регион сохраняет преимущества в стоимостном лидерстве и поглощает большинство новых мощностей, в то время как Северная Америка и Европа продвигают высокопроизводительную химию и регулятивные рамки, влияющие на глобальный выбор рецептур. Медицинские, автомобильные и инфраструктурные сегменты переформатируют эталоны производительности вокруг антимикробных, атмосферостойких и огнестойких свойств, побуждая поставщиков диверсифицироваться от устаревших PFAS-химикатов. Инвестиции в силиконовые эмульсии, плазменную поверхностную обработку и цифровые линии нанесения раскрывают конкурентное поле, готовое торговать объемом ради специализированной производительности и устойчивости маржи. На этом фоне рынок текстиль покрытия продолжает балансировать давление стоимости, соответствия и кастомизации, которые коллективно формируют технологические дорожные карты до 2030 года.

Ключевые выводы отчета

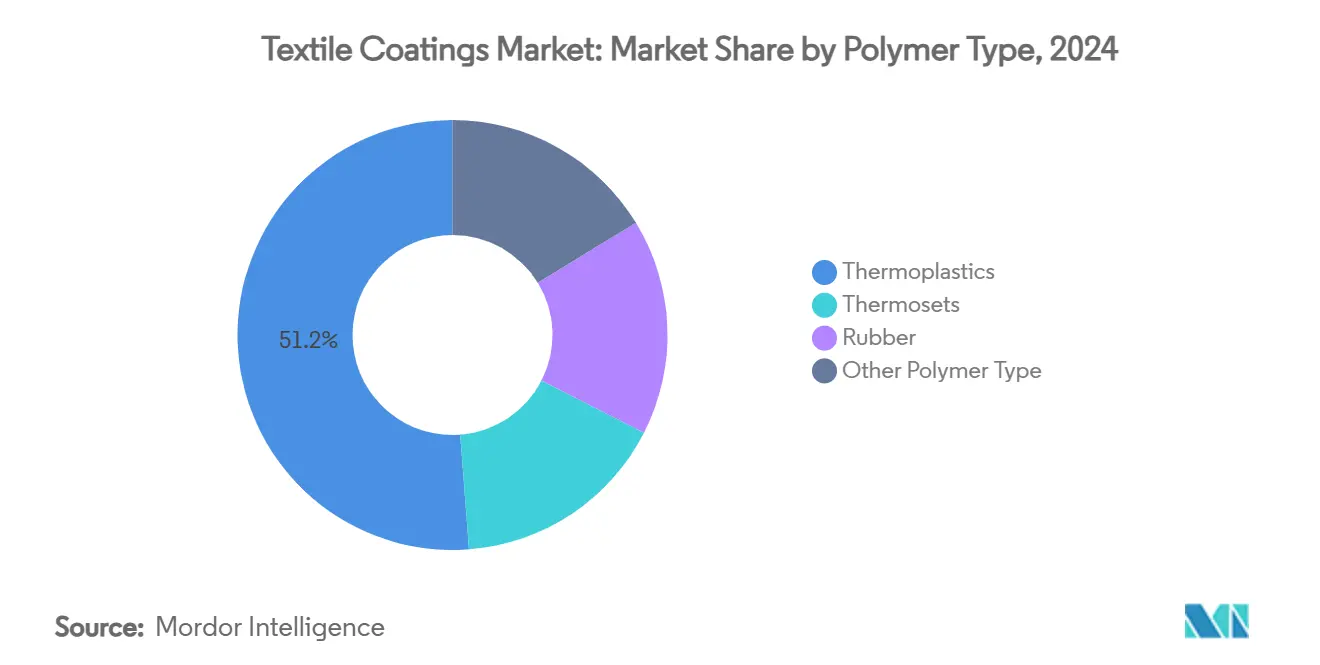

- По типу полимера термопласты доминировали с 51,23% доли рынка текстиль покрытия в 2024 году и прогнозируется рост с CAGR 6,34% до 2030 года.

- По типу ткани тканые материалы захватили 45,18% доли рынка текстиль покрытия в 2024 году и развиваются с CAGR 6,01%.

- По функциональности водостойкие и дышащие покрытия командовали 30,46% размера рынка текстиль покрытия в 2024 году, однако антимикробные и противовирусные покрытия регистрируют наивысший CAGR 6,78%.

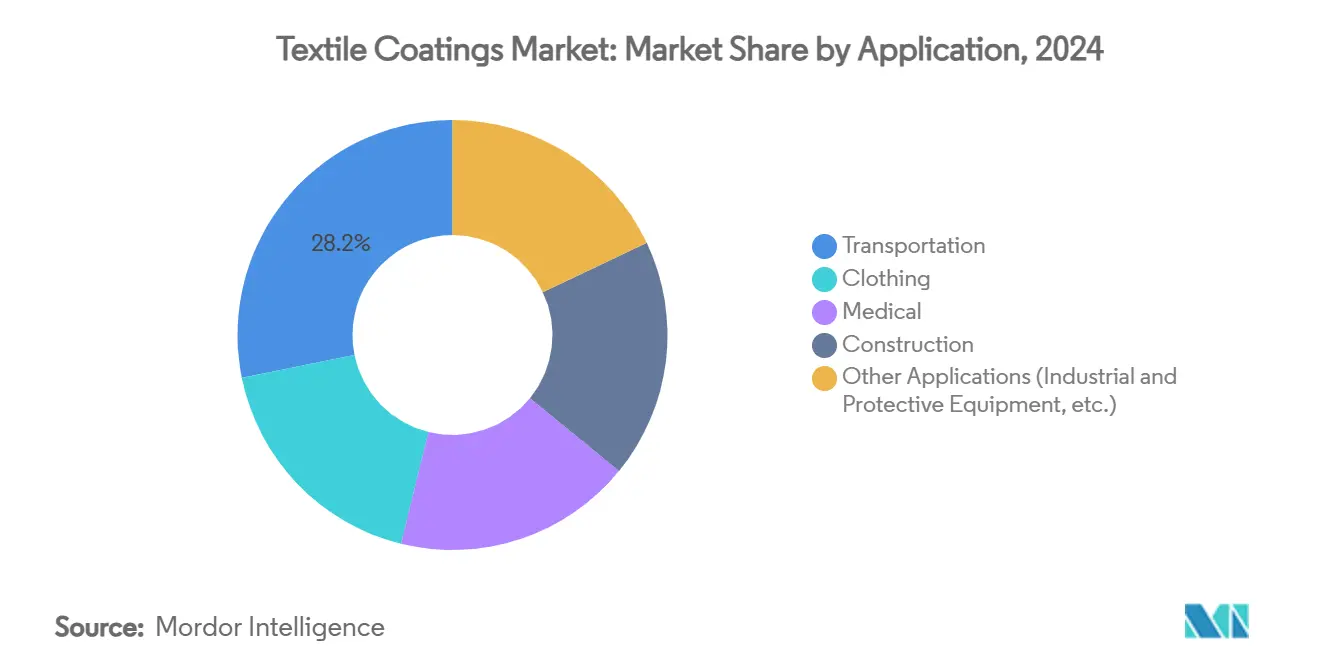

- По применению транспорт держал 28,19% размера рынка текстиль покрытия в 2024 году, тогда как медицинские текстильные материалы представляют самую быструю траекторию роста с CAGR 6,16% до 2030 года.

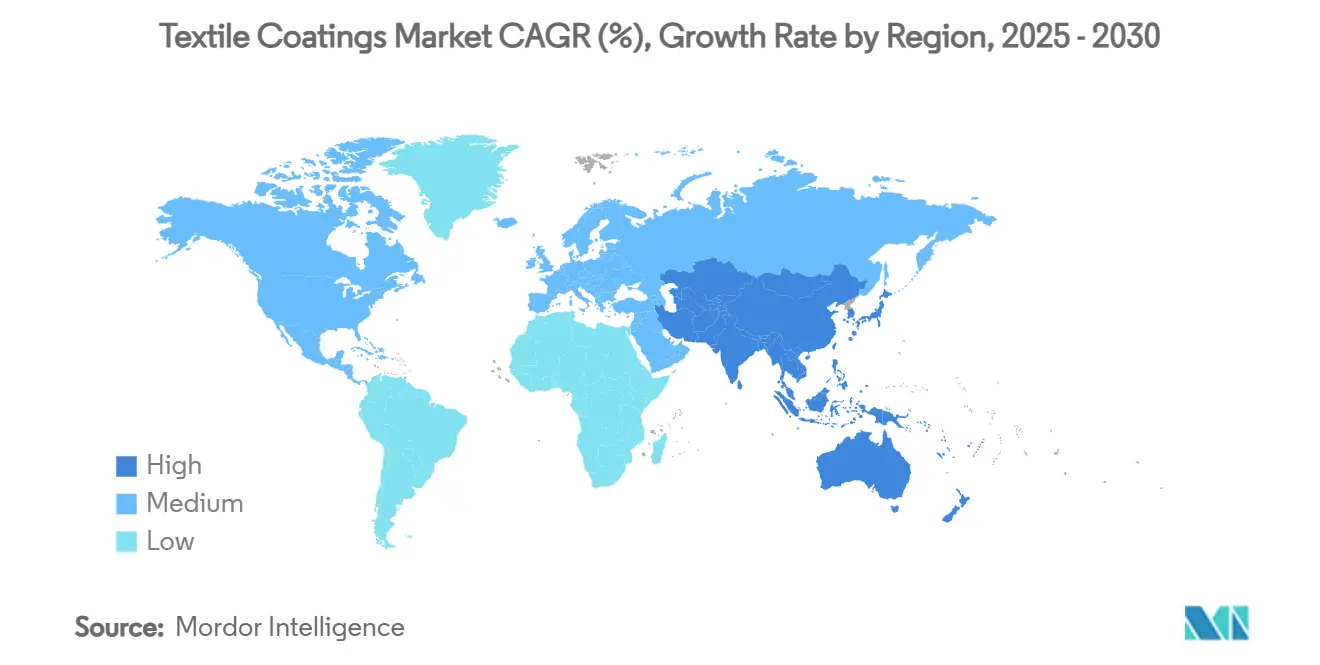

- По географии Азиатско-Тихоокеанский регион лидировал с 53,12% доли рынка текстиль покрытия в 2024 году; прогнозируется расширение региона с CAGR 5,98% до 2030 года.

Глобальные тенденции и инсайты рынка текстиль покрытия

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Повышение стандартов для защитных текстильных материалов | +0.8% | Глобально, с акцентом на Северную Америку и ЕС | Средний срок (2-4 года) |

| Растущий спрос в автомобильной и транспортной обивке | +1.1% | Ядро АТЭС, распространение в Северную Америку | Короткий срок (≤ 2 лет) |

| Растущая потребность в прочных и атмосферостойких тканях в строительстве и инфраструктуре | +0.7% | Глобально, концентрация в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Сдвиг к водным и безрастворительным полимерам, соответствующим регулированию ЛОС | +0.9% | Северная Америка и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Появление антимикробных и противовирусных нанопокрытий в медицинских текстильных материалах | +0.6% | Глобально, с ранним принятием в развитых рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Повышение стандартов для защитных текстильных материалов

Глобальные регуляторы ужесточают эталоны производительности и безопасности, побуждая производителей разрабатывать огнестойкие, химически стойкие и влагозащитные решения, которые исключают PFAS при соблюдении обновленных норм, таких как NFPA 1971-2018. Milliken представила альтернативы без PFAS, превышающие прежние пороги долговечности, стимулируя конкурентные инновации и ускоряя инвестиции в тестовые лаборатории среди конкурентов. Европейские поставщики расширяют фокус на биохимию для соответствия амбициям Зеленого курса, и спрос распространяется от пожарных костюмов до промышленной спецодежды, расширяя коммерческий потенциал соответствующих химикатов в рамках рынка текстиль покрытия.

Растущий спрос в автомобильной и транспортной обивке

Программы снижения веса и премиальные ожидания салона в электрических и автономных транспортных средствах трансформируются в покрытия, обеспечивающие стойкость к истиранию, термическое управление и антимикробные свойства в одном слое. Обеспокоенность здоровьем относительно унаследованных антипиренов, сообщаемых в основных СМИ, стимулирует переформулирование к более безопасным альтернативам, направляя закупки к платформам, удовлетворяющим как цели устойчивости OEM, так и строгие метрики качества внутреннего воздуха. Азиатские конвертеры используют преимущества стоимости и масштаба для получения контрактов на обивку, укрепляя роль Азиатско-Тихоокеанского региона как ядра спроса и предложения для рынка текстиль покрытия.

Растущая потребность в прочных и атмосферостойких тканях в строительстве и инфраструктуре

Государственные и частные инфраструктурные программы в развивающихся экономиках полагаются на покрытые кровельные мембраны, навесы и геосинтетики для достижения долговечности в суровых климатических циклах. ExxonMobil и Freudenberg коммерциализируют УФ-стабильные системы с переработанным содержимым, выдерживающие длительное солнечное и влажностное воздействие, позиционируя рынок текстиль покрытия как тонкий, но критический компонент устойчивых строительных цепочек стоимости.

Сдвиг к водным и безрастворительным полимерам, соответствующим регулированию ЛОС

Последние поправки EPA к аэрозольным покрытиям и лимиты Калифорнии в мае 2025 года обостряют внимание отрасли к потолкам ЛОС, укрепляя корпоративные дорожные карты, направленные на водные полиуретановые и силиконовые дисперсии. Линейка INSQIN от Covestro демонстрирует, как системы с низким ЛОС могут превосходить растворительные предшественники по гибкости и атмосферостойкости, в то время как азиатские экспортеры принимают аналогичную химию для поддержания доступа к рынкам со строгими юрисдикциями [1]Covestro AG, "INSQIN® водный пу для Textiles," covestro.com. Коллективный переход подкрепляет среднесрочный рост в специальных эластомерах в рамках рынка текстиль покрытия.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Колебания цен на ключевые сырьевые полимеры | -0.7% | Глобально, с острым воздействием в АТЭС | Короткий срок (≤ 2 лет) |

| Высокая капитальная стоимость оборудования и линий покрытия | -0.5% | Развивающиеся рынки, особенно в Южной Америке и БВА | Средний срок (2-4 года) |

| Конкуренция с плазменными и другими сухими альтернативами отделки | -0.3% | Развитые рынки с передовым производством | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Колебания цен на ключевые сырьевые полимеры

Поливиниловый спирт, хлопок и синтетика нефтяного происхождения демонстрируют повторяющиеся ценовые колебания, которые искажают циклы планирования и разрушают маржу среди покрывателей, сильно подверженных спотовым рынкам. Цены на поливиниловый спирт снизились в начале 2025 года, однако стоимость синтетических волокон выросла на 10-15% из-за волатильности нефти, создавая смешанную картину входных затрат, заставляющую осторожное управление запасами и долгосрочные контракты поставок. Такая волатильность вводит краткосрочную неопределенность доходов в рынке текстиль покрытия.

Высокая капитальная стоимость оборудования и линий покрытия

Переход к водным системам требует передовых установок сушки, вытяжки и автоматизации, стоимость которых может составить 10 млн USD или более для интегрированной линии, создавая грозные входные барьеры для меньших региональных игроков. Перекомиссирование HMD-активов INVISTA стоимостью 23 млн USD хам иллюстрирует масштаб денежных вложений, необходимых для поддержания конкурентоспособности. Финансовые ограничения в развивающихся регионах замедляют добавление мощностей и потенциально ограничивают рост регионального предложения в рамках рынка текстиль покрытия.

Сегментный анализ

По типу полимера: термопласты командуют и масштабом, и ростом

Термопластичные полимеры доминируют в сегменте с 51,23% доли рынка текстиль покрытия в 2024 году, отражая их баланс стоимостной эффективности, механической прочности и перерабатываемости. Спрос концентрируется в автомобильной обивке, защитной одежде и гибких строительных мембранах, где стойкость к истиранию и размерная стабильность являются обязательными. Конечные пользователи предпочитают термопласты за совместимость с водными и безрастворительными химикатами покрытий, соответствующими ужесточающимся лимитам ЛОС. Легкие интерьеры электромобилей и модульные инфраструктурные проекты дополнительно повышают объемные требования. Эти объединенные драйверы закрепляют термопласты как предпочтительную подложку для высокопроизводительных покрытий в основных регионах потребления.

Термопластичные полимеры также обеспечат самый быстрый CAGR 6,34% до 2030 года, подчеркивая их двойное лидерство как в масштабе, так и в импульсе в размере рынка текстиль покрытия. Конкурентные материалы, такие как натуральные, целлюлозные и термореактивные волокна, отстают в росте, поскольку они с трудом соответствуют преимуществам скорости обработки, термической толерантности и перерабатываемости термопластов. Инкрементальные инновации в смесях сополимеров и поверхностных обработках продолжают поднимать потолок производительности без ущерба для экологического соответствия. По мере расширения обязательств нисходящих брендов по циркулярной экономике, перспектива переплавки и повторной обработки покрытых термопластичных тканей укрепляет долгосрочную привлекательность. Следовательно, капитальные расходы на новые линии покрытий все больше нацеливаются на конфигурации, дружественные к термопластам, для обеспечения мощности для устойчивого расширения сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу ткани: тканые материалы поддерживают двойное доминирование

Тканые подложки достигли 45,18% доли рынка текстиль покрытия в 2024 году и сочетают это доминирование с CAGR 6,01%, отражая их внутреннюю прочность на растяжение, размерную стабильность и превосходное сцепление покрытия. Автомобильные, архитектурные и сегменты безопасности, которые не могут идти на компромисс в структурной целостности, предпочитают тканые конструкции для долгосрочной производительности. Достижения в нетканых материалах начинают набирать обороты в медицинских одноразовых изделиях и фильтрующих средах, поддерживаемые разработанной пористостью, которая улучшает проникновение покрытия и функциональную однородность.

Трикотажные ткани занимают ниши, требующие растяжения и драпировки, однако ограничения адгезии и удержания формы ограничивают проникновение в крупные технические применения. Гибридные многослойные ткани, сочетающие тканую стабильность с трикотажным комфортом, появляются в спорте и медицинских корсетах, указывая, что инновации подложки остаются критическим рычагом для дифференциации в рынке текстиль покрытия.

По функциональности: антимикробный всплеск бросает вызов водостойкому лидерству

Водостойкие и дышащие покрытия сохранили наибольшую долю 30,46% в 2024 году, подпитываемые одеждой для активного отдыха, палатками и кровлей. Инкумбентность сегмента теперь оспаривается антимикробными и противовирусными химикатами, растущими с CAGR 6,78%, катализируемыми приоритетами контроля инфекций в общественных, коммерческих и жилых средах. Платформы меди, серебра и четвертичного аммония интегрируются через методы pad-сухой-cure, плазменные и цифровой печати, достигая эталонов долговечности коммерческой стирки, которые когда-то препятствовали принятию рынком.

Регулятивные инициативы, запрещающие PFAS, толкают НИОКР к силиконовым и биологическим вариантам водоотталкивания, поддерживающим рейтинги водяного столба при избежании стойких химикатов. Двухфункциональные покрытия, предлагающие управление влажностью и антимикробную производительность в одном слое, подчеркивают марш к многофункциональности, который сокращает этапы обработки и слоение материала.

По применению: лидерство транспорта оспаривается медицинским ростом

Транспортные применения держали 28,19% размера рынка текстиль покрытия в 2024 году благодаря крепкому спросу автомобильных OEM и замещающему спросу на чехлы сидений, отделку дверей и грузовые интерьеры, требующие стойкости к истиранию и пятнам. Легкие архитектуры электромобилей интенсифицируют замещение материала к покрытым тканям, сочетающим усиление и эстетику с экономией веса. Одновременно медицинские текстильные материалы испытывают наивысший CAGR 6,16% благодаря постпандемической осведомленности вокруг антимикробной защиты в больничном постельном белье, халатах и барьерных тканях. Покрытия с наночастицами, способные к 99,999% сокращению патогенов, привлекают закупочный интерес крупных медицинских сетей, ускоряя принятие.

Межсегментная передача технологий становится обычной. Плазменно-обработанные антибактериальные поверхности, первоначально разработанные для хирургических сред, теперь мигрируют в интерьеры общественного транспорта с высоким касанием, объединяя домены применения и расширяя адресуемый объем. Строительство, промышленная безопасность и одежда продолжают материально способствовать объему, однако их темпы роста отстают от ведущей пары ввиду зрелых кривых принятия и более медленных циклов инноваций.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион составлял 53,12% глобальной выручки в 2024 году, цементируя свое влияние на формирование цен и распределение поставок по рынку текстиль покрытия. Китай отгружал текстиль и одежду на 301 млрд USD в 2024 году, из которых 142 млрд USD происходили от текстиля, подчеркивая глубину мощностей даже при диверсификационных движениях к Вьетнаму, Индии и Бангладеш. Индийские политические инструменты, такие как программа производство Linked Incentive и парки PM MITRA, стремятся поднять национальную стоимость производства до 350 млрд USD к 2030 году, поощряя отечественных формулировщиков рано принимать водные химикаты и встраивать их в новые мощности. Бангладеш и Вьетнам цементируют опоры через конкурентные затраты на труд и торговые соглашения, но введение американских тарифов на определенные категории может переупорядочить стратегии снабжения и подтолкнуть местных поставщиков к большей функциональной дифференциации.

Северная Америка остается технологически-ориентированным регионом, направляя регулятивный пыл в коммерческие возможности для систем без PFAS и с низким ЛОС. Калифорния и Нью-Йорк принимают одни из самых строгих в мире запретов на текстильные химикаты, действующих с января 2025 года, побуждая преимущество раннего принятия для фирм, уже оборудованных для поставки соответствующих портфолио [2]SGS, "PFAS Regulations в ты.с. Textiles," sgs.com . Расширение акриловых эмульсий Lubrizol на 20 млн USD в Гастонии поддерживает кластеры спроса в домашнем текстиле и технических тканях для автомобильных интерьеров, укрепляя наклон региона к ценностным нишам. Интеграция Канады с американским производством транспортных средств поддерживает трансграничный спрос, хотя воздействие циклов цен на сырье заставляет постоянную рекалибровку стратегий снабжения.

Европа поддерживает лидерство в устойчивой химии и передовой обработке. Немецкие, французские и северные новаторы продвигают водные полиуретановые и биополимерные границы, инвестируя в плазменные и цифровые линии применения, которые кардинально сокращают затраты воды и энергии. Приобретения, такие как поглощение Freudenberg активов Heytex за 100 млн EUR, расширяют портфолио технического текстиля и сигнализируют о продолжающейся консолидации. Законодательство ЕС о циркулярной экономике ускоряет интерес к перерабатываемым покрытиям и замкнутым инфраструктурам, позиционируя рынок текстиль покрытия как бенефициара и активатора региональных климатических целей.

Конкурентная среда

Конкуренция в рынке текстиль покрытия остается умеренно консолидированной. Региональные игроки фокусируются на гибкости и локальной дифференциации. Технологические достижения, такие как атмосферно-плазменные линии, цифровые распылительные головки и низкотемпературные силиконовые сшивающие агенты, позволяют фирмам обеспечивать премиальные контракты с ESG-ориентированными OEM и брендами без PFAS. Биохимические стартапы, разрабатывающие мономеры на основе сахара, угрожают нефтехимическим инкумбентам, если достигается паритет стоимости. Ценообразование варьируется по регионам и полимерам, с ПВХ и нитрилом, доминирующими в товарных сегментах, в то время как силикон и нанокомпозиты предлагают специализированные возможности. Стратегические сотрудничества по замкнутой переработке соответствуют целям сокращения отходов. В конечном счете, устойчивая функциональность, производственная эффективность и отзывчивые цепочки поставок определяют успех на этом конкурентном рынке.

Лидеры индустрии текстиль покрытия

-

Covestro AG

-

Solvay

-

Archroma

-

Arkema

-

BASF

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Ноябрь 2023: Covestro AG запустила Impranil CQ DLU, биологическую дисперсию покрытия для текстиля с 34% содержанием углерода растительного происхождения, предлагающую те же свойства, что и ее нефтехимический аналог. С содержанием твердых веществ 55% она обеспечивает устойчивую замену один к одному. Маркировка "CQ" означает не менее 25% альтернативных сырьевых материалов, соответствуя растущим требованиям устойчивости.

- Февраль 2023: Archroma завершила приобретение бизнеса текстильных эффектов Huntsman Corp. Компания реструктурировала в два подразделения: Archroma текстильные эффекты и Archroma бумага, упаковка и покрытия, выравнивая свои операции для эффективного нацеливания на конкретные конечные рынки.

Область действия глобального отчета по рынку текстиль покрытия

Отчет по рынку текстиль покрытия включает:

| Термопласты | Поливинилхлорид (ПВХ) |

| Полиуретан (ПУ) | |

| Акриловый | |

| Другие | |

| Реактопласты | |

| Резина | Натуральная резина |

| Стирол-бутадиеновая резина | |

| Другие | |

| Другие типы полимеров |

| Тканые |

| Трикотажные |

| Нетканые |

| Водостойкие и дышащие |

| Огнестойкие |

| Антимикробные и противовирусные |

| УФ и ИК стойкие |

| Одежда |

| Транспорт |

| Медицинские |

| Строительство |

| Другие применения (промышленное и защитное оборудование и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу полимера | Термопласты | Поливинилхлорид (ПВХ) |

| Полиуретан (ПУ) | ||

| Акриловый | ||

| Другие | ||

| Реактопласты | ||

| Резина | Натуральная резина | |

| Стирол-бутадиеновая резина | ||

| Другие | ||

| Другие типы полимеров | ||

| По типу ткани | Тканые | |

| Трикотажные | ||

| Нетканые | ||

| По функциональности | Водостойкие и дышащие | |

| Огнестойкие | ||

| Антимикробные и противовирусные | ||

| УФ и ИК стойкие | ||

| По применению | Одежда | |

| Транспорт | ||

| Медицинские | ||

| Строительство | ||

| Другие применения (промышленное и защитное оборудование и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка текстиль покрытия?

Рынок текстиль покрытия оценивается в 4,55 млрд USD в 2025 году и находится на пути к достижению 5,60 млрд USD к 2030 году с CAGR 4,25%.

Какой регион лидирует на рынке текстиль покрытия?

Азиатско-Тихоокеанский регион лидирует с долей 53,12% в 2024 году и прогнозируется рост с CAGR 5,98% до 2030 года, поддерживаемый крупномасштабным производством и экспортными мощностями.

Какой сегмент применения растет быстрее всего?

Медицинские текстильные материалы регистрируют наивысший CAGR 6,16%, поскольку больницы и медицинские бренды приоритизируют антимикробную и противовирусную функциональность.

Как регулирование влияет на разработку продуктов?

Ужесточение ограничений ЛОС и PFAS в Северной Америке и Европе ускоряет принятие водных и безрастворительных систем, изменяя глобальные пайплайны НИОКР.

Последнее обновление страницы: