Размер и доля рынка пневмококковых вакцин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

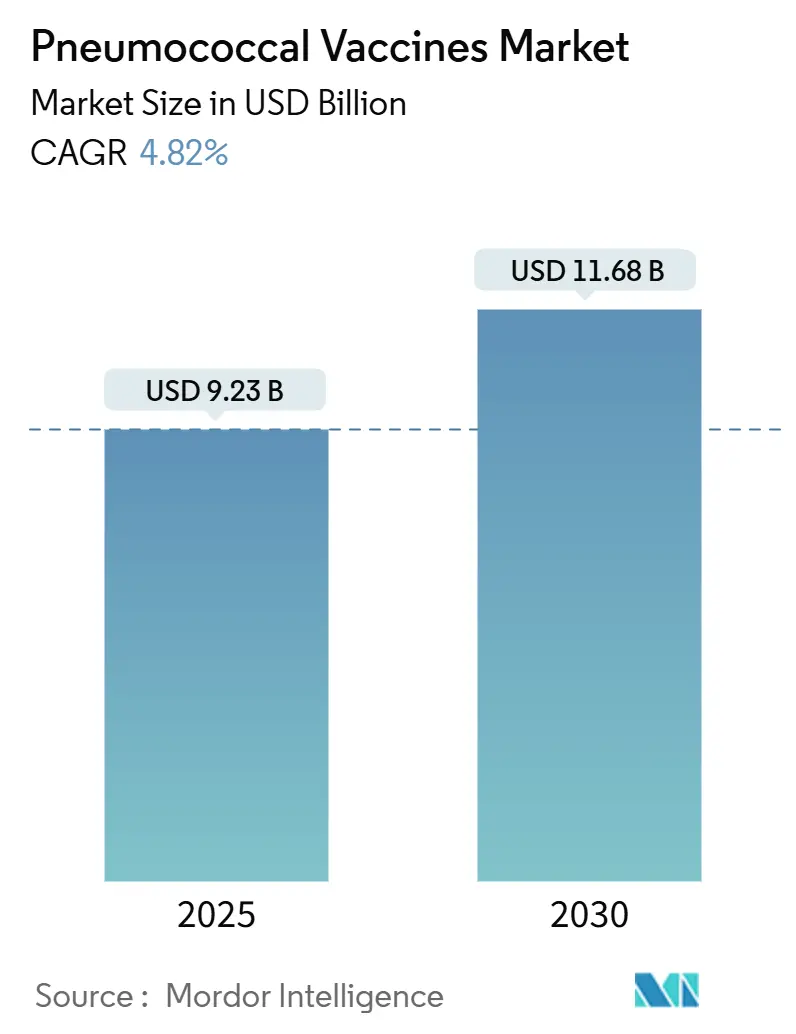

| Размер Рынка (2025) | 9.23 Миллиардов долларов США |

| Размер Рынка (2030) | 11.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пневмококковых вакцин от Mordor Intelligence

Рынок пневмококковых вакцин оценивается в 9,23 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,68 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,82%. Продолжающийся переход от 7-, 10- и 13-валентных препаратов к 15-, 20- и 21-валентным конъюгированным вакцинам, расширенные рекомендации по вакцинации взрослых и расширенное внедрение в развивающихся странах обеспечивают эту стабильную траекторию роста. Северная Америка остается основным центром доходов, однако Азиатско-Тихоокеанский регион демонстрирует наиболее сильную динамику, поскольку отечественные производители наращивают объемы производства, а правительства интегрируют пневмококковые конъюгированные вакцины в плановые программы. Усиление конкуренции следует за запуском специально предназначенной для взрослых вакцины Capvaxive от Merck [1]Merck & Co., "Capvaxive press release," merck.com, европейским одобрением ПКВ21 и хорошо финансируемым 31-валентным портфелем Vaxcyte [2]Vaxcyte, Vaxcyte Announces Pricing of $1.3 Billion Public Offering,

vaxcyte.com. Между тем, закупки, обусловленные ГАВИ, снижение цен на дозы и развивающиеся технологии холодовой цепи расширяют доступ в регионах с ограниченными ресурсами. Появление независимых от серотипов, основанных на белках кандидатов формирует долгосрочное подрывное течение, которое может изменить дифференциацию продуктов, производственные мощности и стратегии ценообразования.

Ключевые выводы отчета

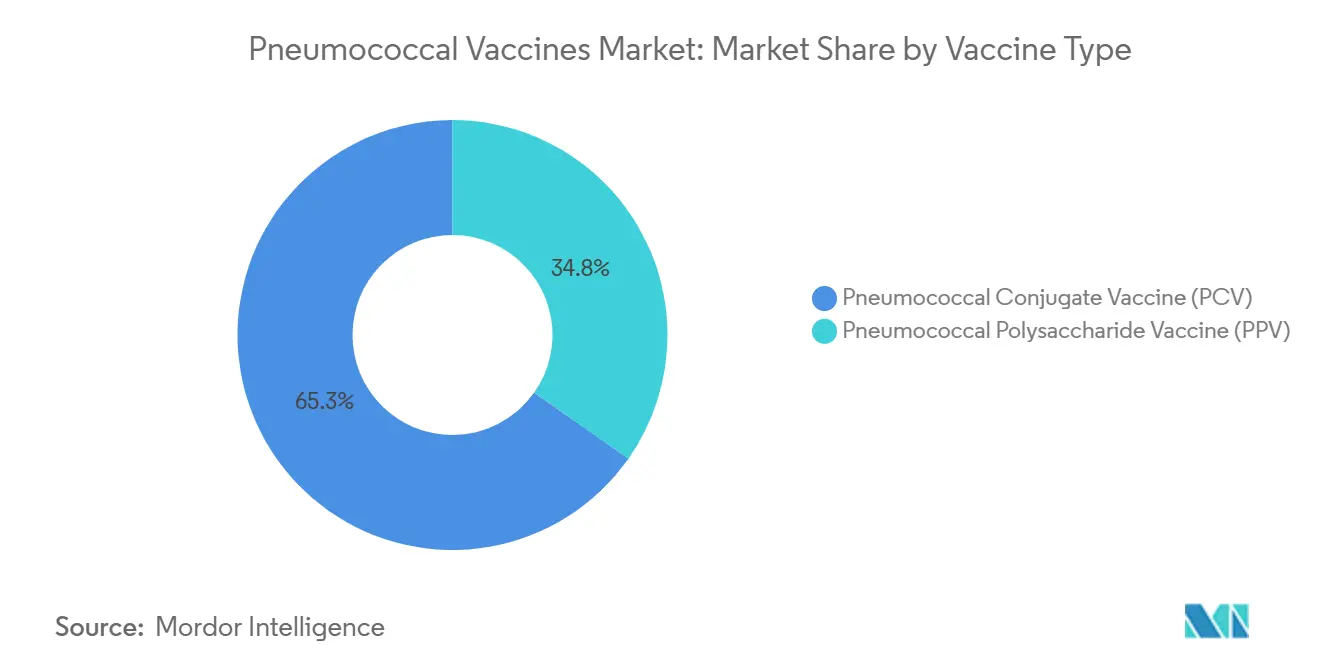

- По типу вакцины пневмококковые конъюгированные вакцины лидировали с 65,25% доли рынка пневмококковых вакцин в 2024 году; прогнозируется, что пневмококковые полисахаридные вакцины будут расширяться с среднегодовым темпом роста 5,25% до 2030 года.

- По типу продукта Превнар 13 занимал 42,22% доли рынка пневмококковых вакцин в 2024 году, в то время как Пневмовакс 23 показывает самый высокий прогнозируемый среднегодовой темп роста 5,48% до 2030 года.

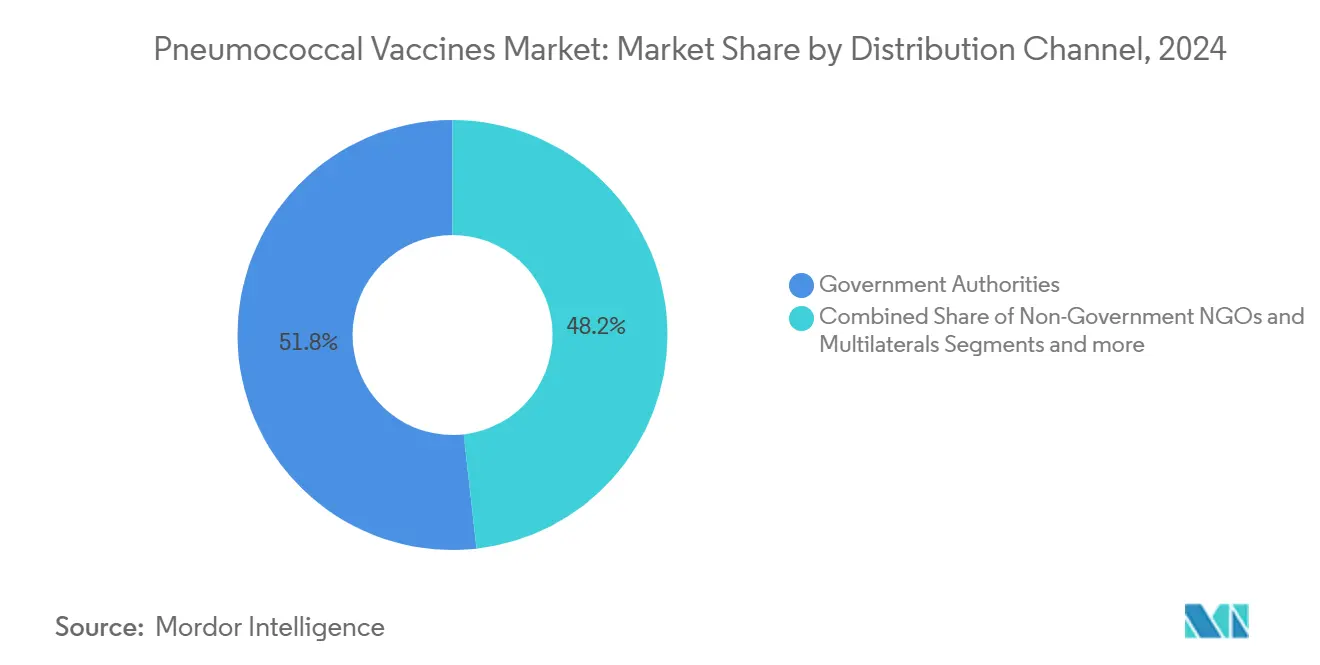

- По каналу дистрибуции государственные органы составляли 51,78% доли размера рынка пневмококковых вакцин в 2024 году; неправительственные организации и многосторонние организации настроены на рост с среднегодовым темпом 5,55% в период 2025-2030 годов.

- По возрастным группам взрослые занимали 53,23% доли рынка пневмококковых вакцин в 2024 году, тогда как педиатрический сегмент настроен на среднегодовой темп роста 5,45% до 2030 года.

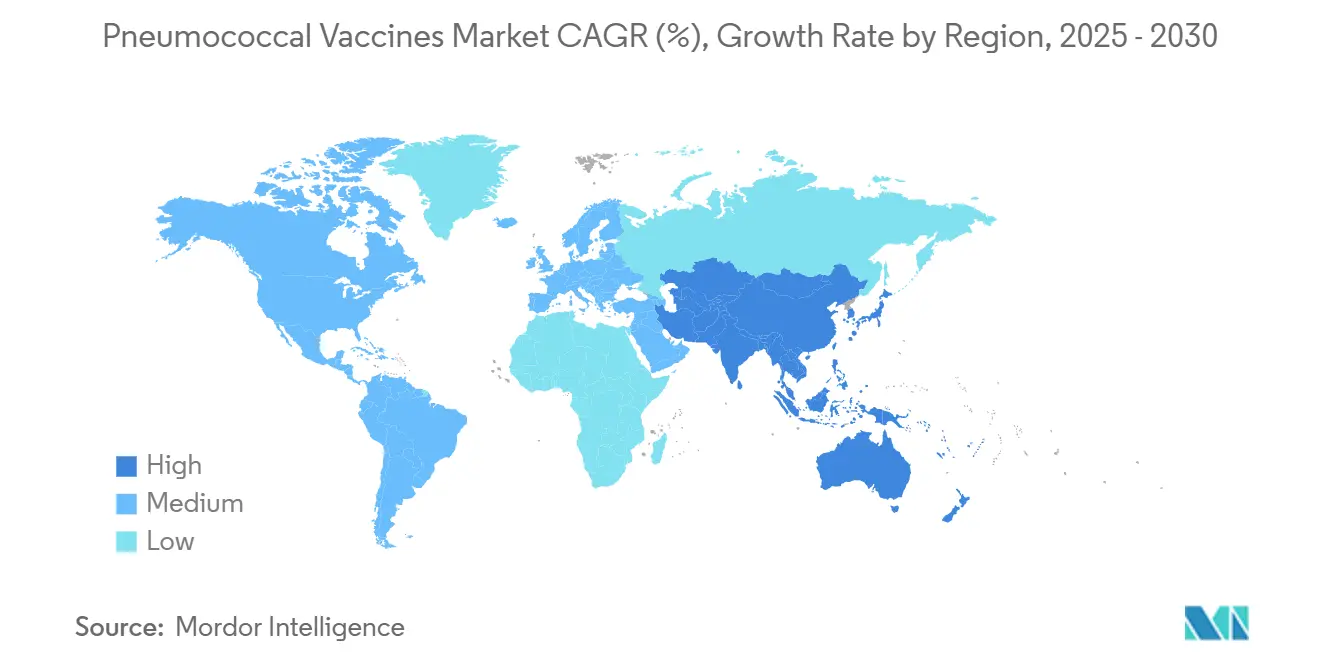

- По географии Северная Америка внесла 40,56% доходной доли в 2024 году, при этом прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с среднегодовым темпом роста 5,65% до 2030 года.

Тенденции и аналитические данные мирового рынка пневмококковых вакцин

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие программы государственной осведомленности о пневмонии иммунизация | +0.8% | Глобальные, с концентрированными усилиями в странах, имеющих право на ГАВИ | Средний срок (2-4 года) |

| Растущая распространенность пневмококковых инфекций | +0.7% | Глобальные, особенно в стареющих популяциях развитых рынков | Долгосрочный (≥ 4 лет) |

| Запуск высоковалентных ПКВ (ПКВ15/20/21) | +1.2% | Северная Америка и ЕС изначально, расширяясь до АТЭС | Краткосрочный (≤ 2 лет) |

| Расширение вакцинации взрослых на возрастную группу 50-64 лет (проект ACIP ) | +0.9% | Преимущественно Северная Америка, с распространением на развитые рынки | Средний срок (2-4 года) |

| Низкая стоимость индийских ПКВ (например, Pneumosil) способствует росту ГАВИ поглощение | +0.6% | Страны, имеющие право на ГАВИ, сосредоточены в странах Африки к югу от Сахары Африка и Южная Азия | Долгосрочный (≥ 4 лет) |

| Быстро стареющее мировое население | +0.5% | Глобальное, с наибольшим воздействием в развитых экономиках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие программы государственной осведомленности о пневмонии иммунизация

Крупномасштабные кампании трансформируют охват вакцинацией, внедряя пневмококковые конъюгированные вакцины в национальные программы и обеспечивая многолетние бюджеты закупок. Программа Индии теперь защищает более 90% ежегодных рождений, предотвращая примерно 50 000 детских смертей каждый год. Индонезия следует аналогичному пути с 1,6 миллионами доз, финансируемых через ГАВИ, что подчеркивает влияние государственно-частных альянсов на стабильность спроса. Дорожная карта ВОЗ 'Победа над менингитом к 2030 году' согласовывает приоритеты доноров в отношении групп риска перемещенного населения, в то время как распространение болезней, вызванных климатом, заставляет пересматривать портфели в пользу термостабильных препаратов вместо традиционных интенсивных форматов холодовой цепи. Постоянная государственная поддержка в сочетании с донорскими субсидиями и многоуровневым ценообразованием поэтому поддерживает предсказуемый поток заказов для производителей на рынке пневмококковых вакцин [3]Molly Cliff, Strategies for controlling pneumococcal disease and outbreaks during humanitarian emergencies,

Nature Medicine, nature.com.

Растущая распространенность пневмококковых инфекций

Несмотря на десятилетия прогресса в иммунизации, пневмококковая пневмония и менингит остаются ведущими инфекционными убийцами детей до пяти лет и пожилых людей. Вспышки, такие как всплеск менингита в Того в 2023 году, подтверждают сохраняющуюся уязвимость в менингитном поясе к югу от Сахары. Пробелы в охвате взрослых выражены: только 13,4% взрослых в США в возрасте 19-64 лет с хроническими заболеваниями полностью вакцинированы, при этом показатели на уровне штатов варьируются от 0-34%. Больницы в Гонконге сообщают, что менее трети подходящих пациентов получают дозу даже после госпитализации по поводу пневмококкового заболевания. Наряду с появлением антибиотикорезистентных штаммов эти показатели распространенности подкрепляют адресуемое бремя, лежащее в основе роста рынка пневмококковых вакцин.

Запуск высоковалентных ПКВ (ПКВ15/20/21)

Конъюгаты нового поколения обеспечивают более широкий охват серотипов, напрямую противодействуя тенденциям замещения. Capvaxive от Merck защищает от штаммов, ответственных за 84% инвазивных заболеваний у взрослых ≥ 50 лет, по сравнению с 52% для ПКВ20. Европейская комиссия одобрила Capvaxive в мае 2025 года, а Сингапур рано принял ПКВ20, подтверждая быстрое международное внедрение продуктов с более широкой валентностью. 31-валентный синтетический кандидат Vaxcyte и партнерство Sanofi с SK-bioscience отражают конкурентную гонку за дальнейшее расширение серотипов, усиливая интенсивность инноваций на рынке пневмококковых вакцин.

Расширение вакцинации взрослых на возрастную группу 50-64 лет (проект ACIP)

Снижение возраста права открывает значительную когорту работающих взрослых с повышенным риском хронических заболеваний. Голосование CDC в октябре 2024 года распространяет покрытие на миллионы людей, которые ранее ждали до 65 лет. Эта рекомендация основана на исследованиях, таких как CAPiTA, которое подтвердило эффективность конъюгированной вакцины у взрослых против как бактериемической, так и небактериемической пневмонии. Профилирование рисков на основе электронных медицинских карт уже превосходит ручной скрининг и внедряется в рабочие процессы первичной помощи, усиливая прогнозируемое внедрение.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Длительные сроки разработки и регулирования | -0.9% | Глобальные, с различной интенсивностью по регулятивным юрисдикциям | Долгосрочный (≥ 4 лет) |

| Высокая стоимость производства конъюгированных вакцин | -0.7% | Глобальные, особенно влияющие на доступ на развивающихся рынках | Средний срок (2-4 года) |

| Замещение серотипов, снижающее долгосрочную эффективность | -0.6% | Глобальные, с региональными вариациями в распределении серотипов | Долгосрочный (≥ 4 лет) |

| Проблемы холодовой цепи и цепи поставок | -0.4% | Преимущественно развивающиеся рынки и отдаленные регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Длительные сроки разработки и регулирования

Путь Превнар 20 к одобрению иллюстрирует продолженные циклы: разработчики потратили 1434 дня на этапы тестирования и 244 дня на формальную проверку, растянув общее время до 1678 дней. Запросы FDA на дополнительные данные педиатрической иммуногенности по Vaxneuvance добавили дальнейшие задержки. Поскольку каждый дополнительный серотип умножает клиническую нагрузку, программы с более высокой валентностью сталкиваются с еще более длинными и дорогостоящими путями, что сдерживает краткосрочное расширение предложения на рынке пневмококковых вакцин.

Замещение серотипов, снижающее долгосрочную эффективность

Англия и Уэльс наблюдали быстрое появление невакцинных серотипов между 2000-2017 годами, подрывая более ранние достижения общественного здравоохранения. Япония зафиксировала аналогичную картину в случаях пневмонии у взрослых, а наблюдение в Великобритании подтвердило почти полное замещение носительства в течение пяти сезонов. Непрерывное переформулирование, надежное геномное наблюдение и новые антигенные мишени поэтому являются необходимыми, но дорогостоящими контрмерами, ограничивающими долгосрочный среднегодовой темп роста рынка.

Сегментный анализ

По типу вакцины: конъюгаты сохраняют лидерство, в то время как полисахариды восстанавливают импульс

Пневмококковые конъюгированные вакцины занимали 65,25% доходной доли в 2024 году, обусловленные данными о превосходной иммунной памяти и продолжающимся переходом к высоковалентным ПКВ15, ПКВ20 и ПКВ21. Эта доминирующая позиция переводится в пропорциональный вклад в рынок пневмококковых вакцин. В отличие от этого, полисахаридные предложения привлекают внимание для кампаний наверстывания взрослых и экономически эффективных тендеров, производя среднегодовой темп роста 5,25%, который превосходит общий рынок. Инноваторы конъюгатов продолжают расширять границы валентности, в то время как производители полисахаридов подчеркивают масштабную эффективность для поддержания конкурентоспособности. Появляющиеся концепции на основе белков, которые нацелены на консервативные липопротеины, такие как MalX и PrsA, могли бы в конечном итоге размыть текущие категоризации, предлагая серотип-агностическую защиту. Ранние данные на животных, показывающие перекрестную серотипную эффективность, стимулируют инвестиционный интерес.

Размер рынка пневмококковых вакцин для конъюгированных препаратов прогнозируется к росту в абсолютных терминах, даже когда полисахариды ускоряются. Рост стоимости конъюгатов подкрепляется премиальным ценообразованием, разнообразными тендерными объемами и внедрением в популяциях взрослых с высоким доходом. Между тем, расширение полисахаридов ведется объемом, при этом правительства закупают экономически эффективные дозы для закрытия пробелов в покрытии у пожилых взрослых. Оба подхода остаются взаимодополняющими, и многие национальные руководящие принципы рекомендуют последовательное введение конъюгата с последующими полисахаридными штаммами для максимизации широты серотипов и долговечности иммунного ответа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: франшиза Превнар сталкивается с разрушением от соперников следующего поколения

Превнар 13 захватил 42,22% доли рынка пневмококковых вакцин в 2024 году благодаря долговременным клиническим данным, постоянным поставкам и глобальному регуляторному признанию. Его преемник, Превнар 20, расширяет защиту, но все еще конкурирует лоб в лоб с Capvaxive от Merck у взрослых и с Synflorix в педиатрических сегментах с низким доходом. Пневмовакс 23, хотя и более старый полисахаридный продукт, извлекает выгоду из сильной знакомости врачей и более низкой цены за дозу, которая привлекает победы в тендерах в странах со средним доходом, что объясняет его среднегодовой темп роста 5,48%. Кластер "Другие" - включая Capvaxive и потенциальные 24- и 31-валентные участники - добавляет разнообразие и, вероятно, завоюет инкрементальную долю после 2027 года.

Кандидаты систем множественной презентации антигенов и синтетические гликоконъюгатные портфели позиционируют новые фирмы для размывания доминирования действующих лиц со временем. Тем не менее, собственный капитал бренда, сети холодовой цепи и инфраструктура постмаркетингового надзора за безопасностью все еще укрепляют переговорную силу действующих лиц во время национальных закупок. Будущее конкурентное позиционирование будет зависеть от широты покрытия, целевых взрослых или педиатрических показаний и общей стоимости за полностью иммунизированного человека, а не от наклейки цены за дозу.

По каналу дистрибуции: государственные закупки доминируют, в то время как след НПО расширяется

Государственные органы закупили 51,78% глобальных доз в 2024 году, подтверждая центральную роль публично финансируемой иммунизации. Этот канал закрепляет базовый объем для производителей и подкрепляет прогнозную предсказуемость на рынке пневмококковых вакцин. НПО и многосторонние организации прогнозируются к самому быстрому росту на 5,55% среднегодового темпа роста, поскольку Пневмококковое обязательство авансового рынка ГАВИ снижает цены на дозы с 3,50 долларов США до 2,00 долларов США и финансирует национальные развертывания для Буркина-Фасо, Мозамбика и других имеющих право стран. Частный сектор, включая клиники и аптеки, сохраняет стабильный рост в средних однозначных числах, поскольку страховщики расширяют льготы покрытия взрослых на рынках с высоким доходом.

Размер рынка пневмококковых вакцин для государственного канала остается непревзойденным, тем не менее НПО оказывают несоразмерное влияние на выбор серотипов и время выполнения поставок. Их объединенные прогнозы направляют инвестиции производителей в мощности и толкают к гибким презентациям, которые снижают логистические расходы. Платформы виртуальной помощи, сотрудничающие с донорскими агентствами, также повышают покрытие среди иммунокомпрометированных взрослых, которые выпадают из национальных рутинных программ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастным группам: расширение взрослых открывает пространство для роста, поскольку педиатрические инновации набирают темп

Взрослые составляли 53,23% доходов в 2024 году после расширенных рекомендаций для лиц в возрасте 50-64 лет. Этот демографический сдвиг создает устойчивые многодозовые возможности, поскольку системы здравоохранения принимают основанные на рисках напоминания, встроенные в электронные медицинские карты. Параллельно педиатрический сегмент растет быстрее всего с среднегодовым темпом роста 5,45% на основе универсальных внедрений в Индии и Индонезии. Специфический для взрослых профиль Capvaxive иллюстрирует усиливающуюся сегментацию, тогда как конъюгаты следующего поколения, сейчас в Фазе 3, нацелены на младенцев с более широким покрытием и меньшей реактогенностью.

Доля рынка пневмококковых вакцин для взрослых препаратов должна подняться выше до 2027 года, прежде чем стабилизируется, в то время как комбинированные вакцины и пилотные проекты материнской иммунизации поднимают педиатрические объемы. Региональная вариация штаммов также стимулирует портфели, адаптированные по возрасту: серотипы 3, 22F и 33F доминируют у пожилых взрослых, тогда как 6A, 19A и 19F остаются критическими для младенцев в Азии, побуждая к дифференциации продуктов.

Географический анализ

Северная Америка внесла 40,56% доходов в 2024 году и продолжает извлекать выгоду из страхового покрытия, полномочий фармацевтов по вакцинации и внедрения корпоративного велнеса. Изменение возрастного порога CDC мгновенно увеличило подходящий пул, а позиционирование Capvaxive, специфичное для взрослых, стимулирует кампании переключения брендов. Провинциальные программы в Канаде согласуются с рекомендациями США, а Мексика использует револьверные фонды Панамериканской организации здравоохранения для совместного финансирования ПКВ20 для взрослых в группе риска. Тем не менее, социально-экономические различия сохраняются, при этом сельские штаты фиксируют показатели покрытия взрослых ниже 45%.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 5,65% к 2030 году, самый быстрый среди всех регионов. Общенациональное развертывание Индии поставляет более 30 миллионов доз ежегодно, поддерживаемое отечественным производством по низкой стоимости под брендом PNEUMOSIL. Расширение возмещения комбинированных вакцин в Китае плюс новаторское внедрение ПКВ20 в Сингапуре подтверждают растущий спрос среднего класса на премиальные конъюгаты. Цель Индонезии в 4,5 миллиона детей иллюстрирует импульс среди густонаселенных членов Ассоциации государств Юго-Восточной Азии (АСЕАН). Местное профилирование штаммов влияет на стратегии продуктов, при этом региональные серотипы, такие как 1, 5 и 10A, формируют национальные тендеры.

Европа поддерживает умеренный однозначный рост, поскольку одобрение Capvaxive Европейской комиссией в мае 2025 года стимулирует кампании покрытия взрослых в Германии, Италии и Франции. Широко распространенные возможности наблюдения помогают политикам своевременно корректировать графики при появлении тенденций замещения. На Ближнем Востоке и в Африке финансирование ГАВИ остается основным катализатором, дополняемым инновационными проектами солнечной холодовой цепи, такими как в Южном Судане, выдерживающими дневные температуры 40 °C. Латинская Америка использует долговременную базу данных ПКВ10 Бразилии, показывающую эффективность по квартилям доходов и информирующую о продлении тендеров по всему региону.

Конкурентная среда

Конкурентная интенсивность на рынке пневмококковых вакцин умеренно консолидирована, при этом Pfizer, Merck и GSK удерживают укоренившуюся долю, в то время как новички внедряют дифференцированные платформы. Pfizer полагается на франшизу Prevnar, покрывающую педиатрические, подростковые и взрослые показания, которые генерируют межсегментную экономию масштаба. Merck использует свой педиатрический след Vaxneuvance и одобрение исключительно для взрослых Capvaxive для быстрого построения двухсегментной силы. GSK капитализирует на Synflorix на рынках с низким доходом и интегрирует технологию MAPS от Affinivax для будущих высоковалентных запусков.

Vaxcyte привлек 1,3 млрд долларов США в публичном размещении в сентябре 2024 года, дав ему 1,9 млрд долларов США наличными для финансирования 31-валентных клинических программ. Sanofi продвинулся в позднюю стадию разработки через сотрудничество на 50 миллионов евро авансом с SK bioscience, отражая аппетит среди диверсифицированных фарм к повторному входу в область. Патентные ландшафты раскрывают уникальные химии конъюгации, синтетическую сборку олигосахаридов и бесклеточный синтез белков как фокусные точки для конкурентного преимущества. Дополнения цифрового здоровья, такие как инструменты прогнозирования серотипов машинного обучения и алгоритмы пригодности на основе электронных медицинских карт в партнерстве с поставщиками, являются развивающимися дифференциаторами, которые усиливают предпочтение бренда и поддерживают постлицензионный мониторинг безопасности.

Инновации в белом пространстве нацелены на независимые от серотипов вакцины на основе консервативных белков, наночастичных носителей и матричной РНК, кодирующей пневмококковые антигены. Если успешны, такие подходы могли бы перепрыгнуть эскалацию валентности и облегчить узкие места производства, расширяя доступ на ценочувствительных рынках. Комбинированные респираторные панели, объединяющие пневмококковые антигены с гриппом и компонентами респираторно-синцитиального вируса, также находятся в исследовательских фазах, нацеливаясь на консолидацию визитов взрослой иммунизации и увеличение приверженности.

Лидеры индустрии пневмококковых вакцин

-

Pfizer Inc.

-

CSL Ltd.

-

Serum Institute of India Pvt. Ltd.

-

GSK plc

-

Merck & Co., Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: Merck получил одобрение Европейской комиссии для CAPVAXIVE (пневмококковая 21-валентная конъюгированная вакцина) для профилактики инвазивного пневмококкового заболевания и пневмококковой пневмонии у взрослых, расширив первую специфичную для взрослых пневмококковую вакцину на европейские рынки после успешного запуска в США.

- Декабрь 2024: Sanofi инициировал программу клинических исследований Фазы 3 для своей 21-валентной пневмококковой конъюгированной вакцины (ПКВ21) и расширил сотрудничество с SK bioscience, инвестировав 50 миллионов евро авансом для разработки пневмококковых вакцин следующего поколения, нацеленных как на педиатрические, так и на взрослые популяции среди более 7700 участников по всему миру.

- Декабрь 2024: Vaxcyte дозировал первого субъекта в своем испытании пневмококковой конъюгированной вакцины у младенцев, продвигая свою программу разработки VAX-24 для педиатрических популяций при сохранении параллельной разработки вакцины для взрослых с VAX-31.

- Октябрь 2024: Консультативный комитет по практикам иммунизации CDC единогласно рекомендовал CAPVAXIVE от Merck для пневмококковой вакцинации у взрослых в возрасте 50 лет и старше, расширив право на вакцинацию с предыдущего порога 65 лет и создав значительные новые рыночные возможности.

Область охвата отчета мирового рынка пневмококковых вакцин

Пневмония - это тип острого респираторного заболевания, поражающего легкие, при котором альвеолы заполнены гноем и жидкостью, делая дыхание болезненным и ограничивая поступление кислорода.

Рынок пневмококковых вакцин сегментирован по типу вакцины, типу продукта, каналу дистрибуции и географии. По типу вакцины рынок сегментирован на конъюгированные вакцины и полисахаридные вакцины. По типу продукта рынок сегментирован на Превнар 13, SynflorIX и Пневмовакс2. По каналу дистрибуции рынок сегментирован на партнерские дистрибьюторские компании, неправительственные организации и государственные органы. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка предоставлен в денежном выражении (доллары США).

| Пневмококковая конъюгированная вакцина (ПКВ) |

| Пневмококковая полисахаридная вакцина (ППВ) |

| Превнар 13 |

| Синфлорикс |

| Пневмовакс 23 |

| Другие |

| Государственные органы |

| Неправительственные НПО и многосторонние организации |

| Партнерские дистрибьюторские компании |

| Взрослые |

| Пожилые |

| Педиатрические |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу вакцины | Пневмококковая конъюгированная вакцина (ПКВ) | |

| Пневмококковая полисахаридная вакцина (ППВ) | ||

| По типу продукта | Превнар 13 | |

| Синфлорикс | ||

| Пневмовакс 23 | ||

| Другие | ||

| По каналу дистрибуции | Государственные органы | |

| Неправительственные НПО и многосторонние организации | ||

| Партнерские дистрибьюторские компании | ||

| По возрастным группам | Взрослые | |

| Пожилые | ||

| Педиатрические | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка пневмококковых вакцин?

Рынок пневмококковых вакцин составляет 9,23 млрд долларов США в 2025 году и прогнозируется к достижению 11,68 млрд долларов США к 2030 году.

Какой регион лидирует в продажах пневмококковых вакцин?

Северная Америка занимает наибольшую долю в 40,56% в 2024 году, обусловленную зрелой инфраструктурой иммунизации и ранним принятием высоковалентных вакцин.

Какой тип продукта растет быстрее всего?

Пневмовакс 23, полисахаридная вакцина, прогнозируется к росту с среднегодовым темпом роста 5,48% до 2030 года, поскольку стратегии наверстывания взрослых расширяются.

Почему важны высоковалентные конъюгированные вакцины?

Препараты, такие как ПКВ20 и ПКВ21, покрывают больше серотипов, адресуя растущие штаммы замещения и обеспечивая более широкую защиту для взрослых и детей.

Как повлияет снижение возрастного порога вакцинации взрослых на спрос?

Включение взрослых в возрасте 50-64 лет открывает новую когорту и ожидается, что ускорит продажи единиц, особенно в Северной Америке и других высокодоходных рынках, принимающих аналогичные руководящие принципы.

Какую роль играют НПО в расширении рынка?

ГАВИ и другие многосторонние организации финансируют закупки для стран с низким доходом, позволяя снижение цен до 2,00 долларов США за дозу и поддерживая самый быстрорастущий канал с среднегодовым темпом роста 5,55%.

Последнее обновление страницы: