Размер и доля рынка менингококковых вакцин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

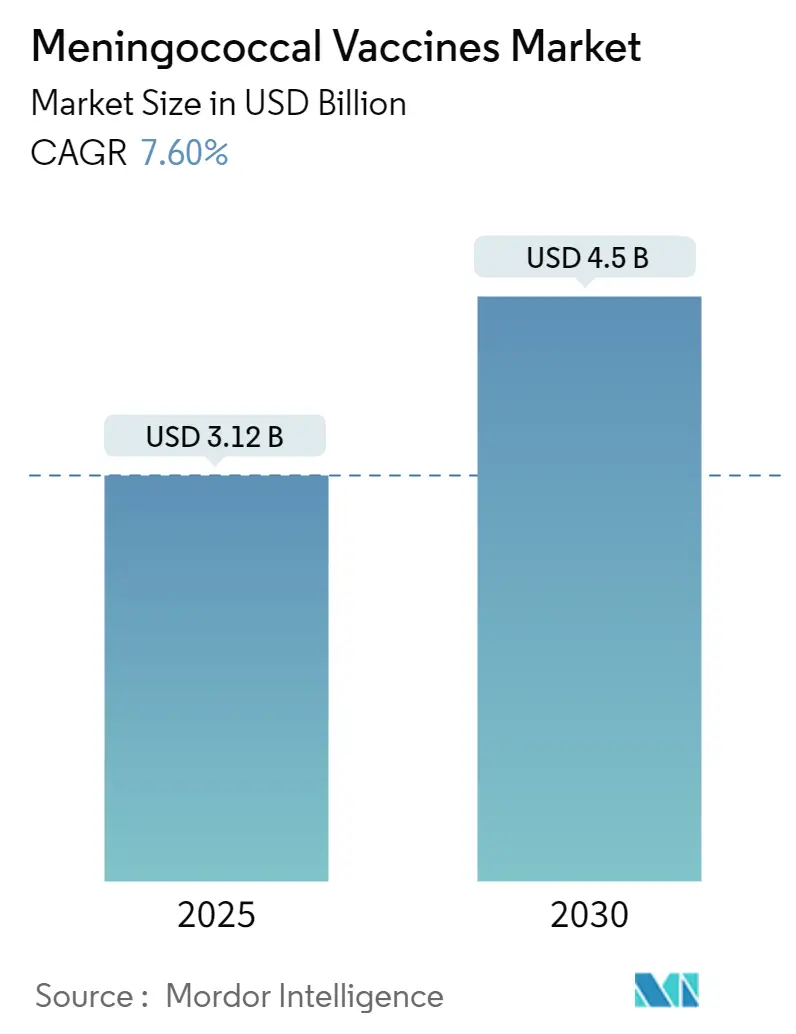

| Размер Рынка (2025) | 3.12 Миллиардов долларов США |

| Размер Рынка (2030) | 4.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка менингококковых вакцин от Mordor Intelligence

Рынок менингококковых вакцин оценивается в 3,12 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 4,5 миллиарда долларов США к 2030 году, растущий со среднегодовым темпом роста 7,60%. Пятивалентные платформы, которые комбинируют серогруппы A, B, C, W и Y, переопределяют продуктовую стратегию, сжимая многократные схемы вакцинации в одну инъекцию и смещая спрос от более старых моновалентных и четырехвалентных брендов. GSK зарегистрировала первое одобрение FDA для пятикомпонентной вакцины Penmenvy в феврале 2025 года [1]GSK, "FDA Approves Penmenvy, the First 5-Component Meningococcal Vaccine," gsk.com , вскоре после запуска Penbraya от Pfizer; оба одобрения ускорили перестройку портфеля среди действующих игроков. Производители теперь взвешивают привлекательность премиального ценообразования для комбинированных вакцин против каннибализации устаревших линеек. Регионально Северная Америка сохраняет покупательную способность, но Азиатско-Тихоокеанский регион демонстрирует самые быстрые объемные приросты на фоне расширения национальных программ иммунизации и появления моделей доставки последней мили, таких как термостабильная Men5CV в Нигерии. Конкурентная интенсивность растет, поскольку биотехнологические новички используют государственно-частные партнерства и передачу технологий для сокращения времени выхода на рынок.

Ключевые выводы отчета

- По типу продукта четырехвалентные составы лидировали с 53,98% доли рынка менингококковых вакцин в 2024 году, в то время как двухвалентные варианты демонстрируют самое быстрое расширение со среднегодовым темпом роста 8,24% до 2030 года.

- По типу вакцины конъюгированная технология захватила 46,47% размера рынка менингококковых вакцин в 2024 году; комбинированные вакцины регистрируют наивысший прогнозируемый среднегодовой темп роста 8,39% до 2030 года.

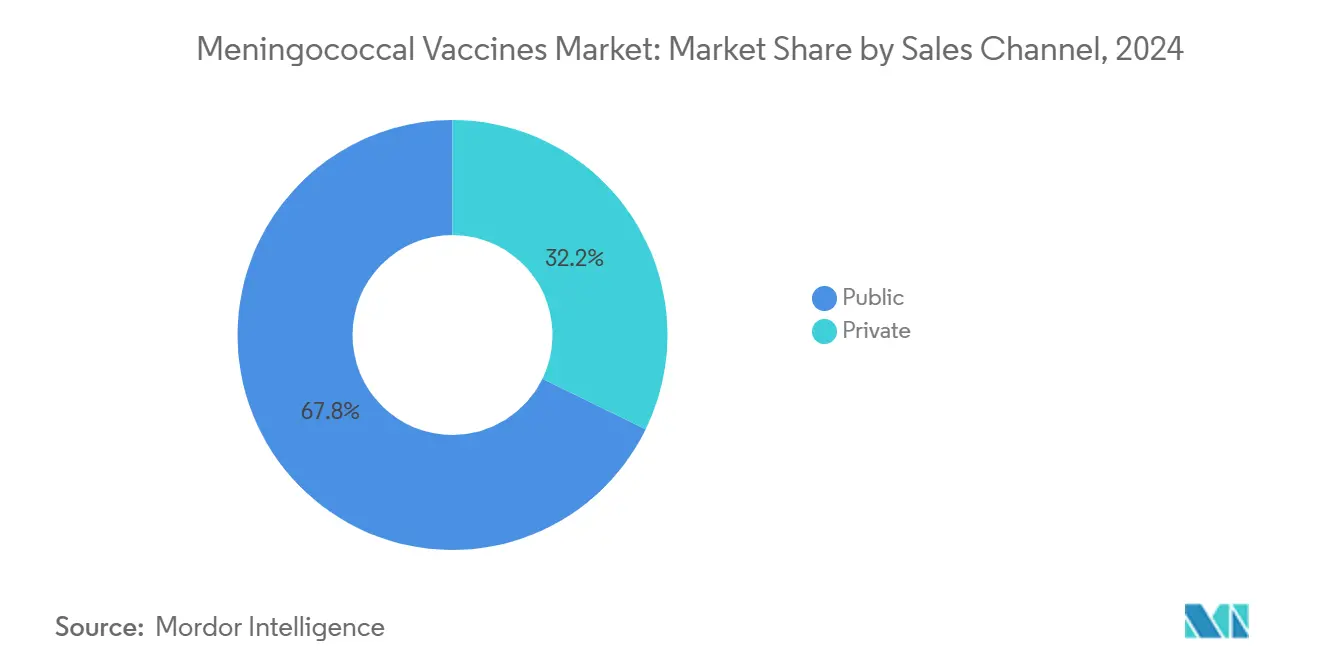

- По каналу продаж государственный сектор контролировал 67,78% выручки в 2024 году, в то время как частный сегмент, по прогнозам, будет расти со среднегодовым темпом роста 8,41% до 2030 года.

- По возрастной группе дети и взрослые в возрасте ≥2 лет занимали 75,65% размера рынка менингококковых вакцин в 2024 году, но программы для младенцев (0-2 года) развиваются со среднегодовым темпом роста 8,44%.

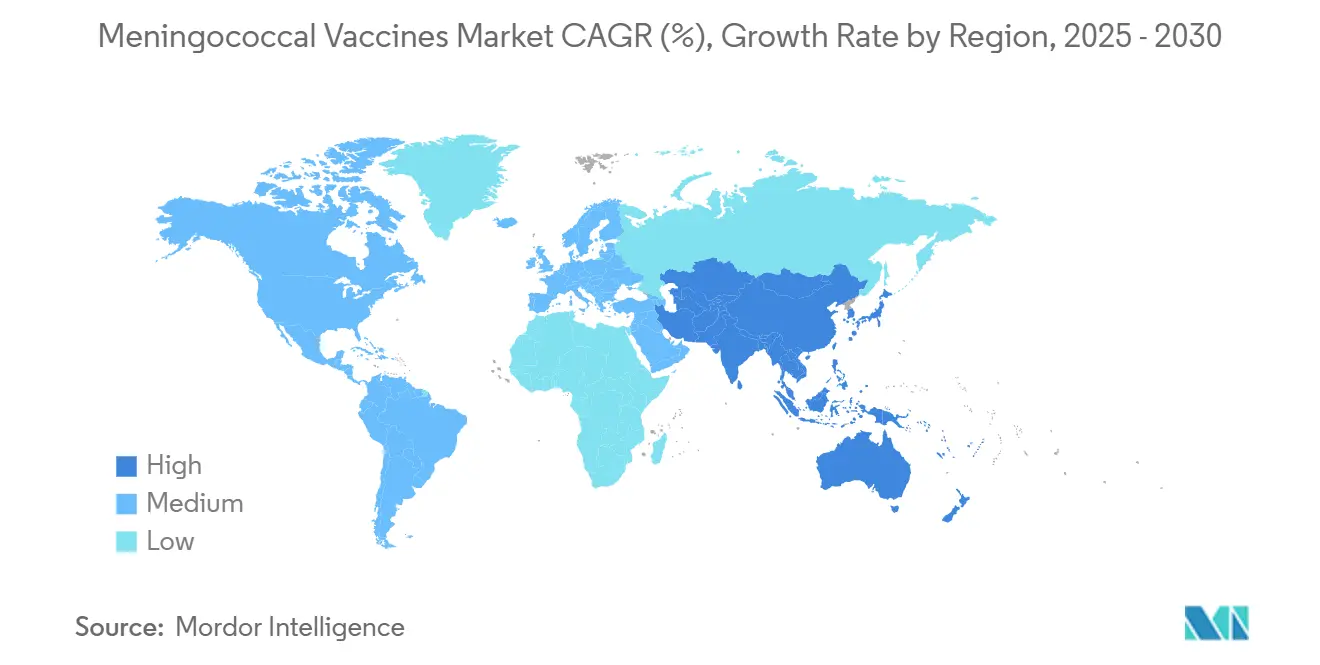

- По географии Северная Америка лидировала в 2024 году с 40,41% долей выручки, однако Азиатско-Тихоокеанский регион готовится к наивысшему среднегодовому темпу роста 8,56% до 2030 года.

Тенденции и инсайты глобального рынка менингококковых вакцин

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост программ иммунизации и государственных инициатив | +1.8% | Глобально, с наиболее сильным влиянием в Азиатско-Тихоокеанском регионе и Африке | Средний срок (2-4 года) |

| Увеличение государственно-частных партнерств, снижающих затраты на разработку | +1.2% | Глобально, особенно в интересах стран с низкими доходами | Долгий срок (≥ 4 лет) |

| Растущая заболеваемость вспышками серогрупп W и Y в странах с высокими доходами | +1.0% | Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Внедрение поливалентных Men5CV и пятивалентных конъюгированных платформ | +1.5% | Глобально, с ранним внедрением в развитых рынках | Средний срок (2-4 года) |

| Термостабильная Men5CV, обеспечивающая доставку последней мили в Африке | +0.9% | Африка к югу от Сахары, распространение на другие тропические регионы | Долгий срок (≥ 4 лет) |

| мРНК / белково-наночастицевый пайплайн, ускоряющий бустеры MenB | +0.6% | Первоначально Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост программ иммунизации и государственных инициатив

Финансируемые правительством развертывания вакцин масштабируют спрос, интегрируя менингококковые прививки в рутинные расписания и требования к путешествиям. Национальная программа иммунизации Китая перевела несколько одобренных ВОЗ вакцин, включая менингококковые конъюгаты, в статус полного финансирования, расширяя доступ в сельских провинциях [2]Shu Chen, Advancing the National Immunization Program in an era of achieving universal vaccine coverage in China and beyond,

Infectious Diseases of Poverty, idpjournal.biomedcentral.com. Франция созвала первый высокоуровневый форум ВОЗ по дорожной карте "Победа над менингитом к 2030 году" в 2024 году, разблокировав новые обязательства по доступному снабжению и гармонизации надзора. Требование Саудовской Аравии о доказательстве MenACWY среди паломников хаджа и умры продолжает стимулировать глобальный спрос, хотя аудиты соблюдения показывают только 54% приверженности среди иностранных путешественников. Эти скоординированные программы создают предсказуемые тендерные циклы, которые позволяют производителям оптимизировать размеры партий и прогнозировать горизонты доходов.

Увеличение государственно-частных партнерств, снижающих затраты на разработку

Разработчики вакцин все чаще получают софинансирование через альянсы, которые сочетают академические открытия с промышленным масштабированием. Serum Institute of India лицензировал кандидатный химерный белок MenB от Оксфордского университета, нацеливаясь на поставку более дешевых бустеров на рынки, имеющие право на поддержку Gavi [3]Oxford University Innovation, Serum Institute of India and University of Oxford Strike Landmark Licensing Agreement for Meningitis-B Vaccine,

innovation.ox.ac.uk. Африканский ускоритель производства вакцин Gavi выделил 1,2 миллиарда долларов США в 2024 году на местное производство, сдвиг, который, как ожидается, стабилизирует долгосрочное снабжение и сократит время поставки. Сотрудничество PATH с Serum Institute привело Men5CV на рынок примерно по 3 доллара США за дозу, что значительно ниже западных эталонов, иллюстрируя, как распределение рисков снижает цены для конечных пользователей. Эти модели перераспределяют воздействие НИОКР, позволяя меньшим биотехнологическим фирмам продвигать новые платформы без непомерных капитальных затрат.

Растущая заболеваемость вспышками серогрупп W и Y в странах с высокими доходами

Данные эпиднадзора указывают на возрождение серогрупп W и Y в Соединенных Штатах и нескольких европейских странах, стимулируя спрос на конъюгаты более широкого спектра. CDC зарегистрировал 422 инвазивных случая в 2023 году, самый высокий национальный показатель за десятилетие, причем серогруппа Y ST-1466 непропорционально затрагивает взрослых в возрасте 30-60 лет, особенно темнокожих людей с ВИЧ. Вспышка в Виргинии из 36 случаев между 2022-2024 годами имела показатель летальности 19,4%, возродив дебаты о рекомендациях по бустерам для взрослых. В Европе данные ECDC за 2022 год показывают, что серогруппы Y и W представляют 26% случаев, заметный скачок по сравнению с предыдущими годами. Эти сдвиги подчеркивают ограничения устаревших моновалентных стратегий и подчеркивают коммерческую срочность поливалентных продуктов.

Внедрение поливалентных Men5CV и пятивалентных конъюгированных платформ

Преквалифицированная ВОЗ Men5CV и одобренные FDA пятивалентные конъюгаты запустили новую волну продуктов, которая консолидирует защиту в одном флаконе. Общенациональное развертывание Men5CV в Нигерии в апреле 2024 года послужило первым крупномасштабным тестом вакцины, покрывающей серогруппы A, C, W, X и Y, достигнув 96% административного охвата в приоритетных штатах. Испытания Университета Мэриленда продемонстрировали безопасность совместного введения с графиками для младенцев, открытие, которое расширяет использование в группе 9-месячных детей с высокой заболеваемостью. Аналитики прогнозируют, что продажи Penmenvy могут достичь 1,1 миллиарда долларов США к 2030 году, опережая Penbraya от Pfizer на 606 миллионов долларов США, поскольку поставщики переходят к однократным режимам. Пятивалентные варианты сокращают посещения клиник и улучшают экономику плательщиков, расширяя конкурентный ров для ранних участников.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость холодового хранения и логистики поставок | -1.4% | Глобально, наиболее тяжело в тропических и отдаленных регионах | Средний срок (2-4 года) |

| Строгие регулятивные и ответственностные препятствия для новых комбинаций серогрупп | -0.8% | Преимущественно Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Снижение соблюдения подростковых бустеров после усталости от вакцин COVID | -1.1% | Глобально, особенно в развитых странах | Короткий срок (≤ 2 лет) |

| Риск каннибализации от пятивалентных вакцин устаревших брендов ACWY и B | -0.7% | Северная Америка и Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость холодового хранения и логистики поставок

Полнодиапазонное охлаждение остается основным драйвером затрат, особенно там, где температура окружающей среды превышает 30°C. Полевые исследования в Непале сообщили о средней стоимости груза на изотермический контейнер в 1704 доллара США, причем почти треть подвержена повреждению замораживанием во время транзита. Пилотные проекты контролируемой температурной цепи в Индии сократили логистические расходы с 0,063 до 0,026 доллара США за дозу, но потребовали капитальных модернизаций и обширного обучения. Распространение с помощью дронов с активными термальными контейнерами показывает перспективы, но сталкивается с препятствиями регулятивного разрешения и ограниченной грузоподъемностью. Постоянные инфраструктурные пробелы приводят к более высоким конечным затратам и периодическим дефицитам, ограничивая своевременное покрытие.

Снижение соблюдения подростковых бустеров после усталости от вакцин COVID

Постпандемические настроения ослабили прием бустеров. Обзор страховых требований среди 16-23-летних в Соединенных Штатах выявил завершение серии MenB только у 56,7% коммерчески застрахованных и 44,7% в группах Medicaid. Национальное исследование Перу показало эрозию приверженности графику с 65,82% в 2018 году до 61,77% в 2022 году, связанную с растущим скептицизмом соотношения риск-польза и сокращением визитов в клинику. Поставщики остаются самым сильным предиктором принятия, однако исследование в Турции обнаружило, что только 81,8% семейных врачей регулярно рекомендуют менингококковые вакцины из-за стоимости и пробелов в знаниях. Устойчивая нерешительность может сгладить кривые спроса подростков, несмотря на более широкие расширения показаний.

Сегментный анализ

По типу продукта: Пятивалентные платформы бросают вызов доминированию четырехвалентных

Четырехвалентные составы генерировали 53,98% выручки в 2024 году, сохраняя превосходство в программах подростковых бустеров в Северной Америке и Европе. Это лидерство отражает давнее клиническое знакомство, обширное страховое покрытие и надежные тендерные рамки, закрепляющие рынок менингококковых вакцин. Однако двухвалентные решения, ценимые за целевую защиту и более низкую стоимость, демонстрируют среднегодовой темп роста 8,24% до 2030 года. Пятивалентные пайплайны представляют самую быстрорастущую категорию "другие", поскольку поставщики ищут покрытие одним визитом для всех пяти основных серогрупп.

Импульс вокруг пятивалентных одобрений знаменует структурный поворот. Слияние упрощенных графиков и более широкой штаммовой широты побудило несколько штатов в Соединенных Штатах пересмотреть школьные требования. Раннее моделирование предполагает, что принятие пятивалентных может вытеснить почти 30% спроса на четырехвалентные к 2028 году, изменив распределение выручки внутри рынка менингококковых вакцин. CanSino Biologics подчеркнул этот сдвиг с продажами двухвалентных на 561,7 миллиона юаней (78,5 миллиона долларов США) в 2023 году, рост на 266% в годовом исчислении, сигнализируя, как местные чемпионы эксплуатируют внутренние тендеры для увеличения доли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу вакцины: Конъюгированная технология управляет инновационным пайплайном

Конъюгированные продукты занимали 46,47% долю в 2024 году, подкрепленные устойчивой иммуногенностью и преимуществами коллективного иммунитета, которые согласуются с педиатрическими протоколами. Комбинированные форматы, сочетающие конъюгированные основы с белковыми антигенами, находятся на траектории среднегодового темпа роста 8,39%, открывая возможности для SKU с более высокой маржой в размере рынка менингококковых вакцин. Полисахаридные прививки сохраняют тактическую роль в всплесках вспышек из-за преимуществ стоимости и более быстрых сроков выпуска.

Передовые конъюгационные химии теперь сплавляют пять полисахаридных фрагментов с мутантными белками дифтерии, сохраняя целостность антигена при поддержании памятных ответов на десятилетие или дольше. Профиль комнатной температуры Men5CV добавляет преимущество распространения, особенно для кампаний, финансируемых Gavi, в Африке. Конструкты внешних мембранных везикул (OMV) и белково-наночастицевые остаются в разработке, но обещают термостабильность и перекрестную защиту, потенциально расширяя будущий набор инструментов индустрии менингококковых вакцин.

По каналу продаж: Частные рынки ускоряются, несмотря на доминирование государственных

Государственные тендеры представляли 67,78% объемов 2024 года, закрепленных пулами закупок ЮНИСЕФ и Gavi, которые гарантируют базовый спрос и стабилизируют ценообразование. Тем не менее, частный спрос расширяется со среднегодовым темпом роста 8,41%, поддерживаемый более широкими планами здоровья работодателей, требованиями к поступлению в колледжи и специфическими для направлений туристическими рекомендациями. Рост наиболее заметен в городской Азии, где состоятельные родители покупают незарегистрированные пятивалентные прививки для малышей, добавляя дополнительный объем к рынку менингококковых вакцин.

Ценовые дифференциалы расширяют стратификацию каналов: государственные покупатели договариваются о единичных ценах ниже 4 долларов США за четырехвалентные дозы, в то время как частные клиники в Соединенных Штатах берут 180-210 долларов США за тот же флакон. Этот контраст финансирует пайплайны НИОКР, но поднимает дебаты о справедливости. Аптеки и платформы телемедицины входят в прямое потребительское введение, далее диверсифицируя точки доступа и поддерживая импульс частных каналов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастной группе: Программы для младенцев показывают самую сильную траекторию роста

Лица в возрасте ≥2 лет контролировали 75,65% оборота 2024 года, отражая укоренившиеся мандаты подростков и политики путешествий взрослых. Размер рынка менингококковых вакцин для младенцев (0-2 года), однако, прогнозируется расти быстрее всего со среднегодовым темпом роста 8,44% после того, как регуляторы разрешили расширенные показания. MenQuadfi от Sanofi получил одобрение FDA для младенцев в возрасте от шести недель в мае 2025 года, позиционируя его как единственный четырехвалентный вариант для этой группы.

Ранняя защита является критической целью в Африке к югу от Сахары и частях Юго-Восточной Азии, где заболеваемость достигает пика в первый год жизни. Данные Университета Мэриленда показывают, что совместное введение Men5CV в 9 месяцев достигло неменьшей иммуногенности по сравнению с автономным дозированием, потенциально обеспечивая синхронизированные кампании против кори и менингококка. Вакцинация взрослых остается сосредоточенной в группах высокого риска - пациенты после спленэктомии, группы с дефицитом комплемента и военные новобранцы - однако доступность пятивалентных может побудить к более широким руководящим принципам бустеров для взрослых.

Географический анализ

Северная Америка генерировала 40,41% глобальной выручки в 2024 году на фоне универсального подросткового планирования, широкого покрытия плательщиками и быстрых систем обнаружения вспышек. Соединенные Штаты реализуют двухдозовую серию MenACWY в 11-12 и 16 лет и рекомендуют MenB для популяций высокого риска; Канада и Мексика следуют аналогичным подходам с провинциальными вариациями. Одобрение FDA Penmenvy, как ожидается, катализирует обзоры формуляров и переговоры частных плательщиков, потенциально ускоряя принятие пятивалентных. Недавние вспышки ST-1466 подчеркивают остаточную уязвимость у пожилых взрослых, побуждая к обсуждениям расширения возрастных групп бустеров.

Европа демонстрирует зрелое принятие, но динамичные тенденции серогрупп. Эпиднадзор зафиксировал 1149 инвазивных случаев в 2022 году, из которых серогруппа B оставалась доминирующей в 62%. Принятие Францией саммита ВОЗ по менингиту вновь энергизировало региональную координацию, в то время как включение Германией MenB в рутинные рекомендации подчеркивает эволюцию политики. Связанные с путешествиями кластеры от паломничеств на Ближний Восток продолжают стимулировать спрос на четырехвалентные бустеры в клиниках пунктов отправления. Рамки возмещения остаются надежными, но дополнительный рост зависит от интеграции пятивалентных прививок в совместные контракты закупок.

Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом со среднегодовым темпом роста 8,56%, движимый обновлениями политики Китая, логистическим укреплением Индии и бдительностью вспышек в Юго-Восточной Азии. Нарратив "рынка менингококковых вакцин" в регионе фокусируется на справедливом доступе: национальный план Китая нацелен на полное покрытие конъюгатами к 2028 году, в то время как Индонезия пилотирует коридоры доставки дронами на отдаленные острова. Отечественные производители, такие как CanSino и Chengdu Institute, поставляют скорректированные по стоимости двухвалентные и четырехвалентные, в то время как транснациональные корпорации готовят местные линии конечного наполнения, чтобы обойти импортные тарифы. Успешные развертывания пневмококковых обеспечивают воспроизводимый план для масштабирования между заболеваниями.

Африка и Ближний Восток представляют значительный скрытый спрос, с введением Men5CV в Нигерии, обеспечивающим подтверждение концепции для термостабильных кампаний в поясе менингита. Gavi, ЮНИСЕФ и ВОЗ поддерживают аварийные запасы, однако пробелы финансирования сохраняются для рутинных программ за пределами коридоров, склонных к эпидемиям. Южная Америка регистрирует скромный рост, ограниченный различиями в эпиднадзоре, но поддерживаемый региональным экспертным консенсусом о расширении покрытия MenACWY, особенно в Бразилии и Чили.

Конкурентный ландшафт

Рынок менингококковых вакцин умеренно консолидирован. GSK командует диверсифицированной линейкой - Bexsero (MenB), Menveo (MenACWY) и Penmenvy - коллективно превышающей 1 миллиард фунтов стерлингов (1,25 миллиарда долларов США) продаж в 2024 году. Pfizer конкурирует с Penbraya и Trumenba, в то время как Sanofi дифференцируется через расширенную детскую этикетку MenQuadfi. Эти трое составляют приличную выручку, оставляя место для проворных региональных производителей и технологически ориентированных новичков.

Развивающиеся игроки используют целевые ценностные предложения. Кандидат MenB, полученный от Оксфорда Serum Institute, нацелен на контракты низкой цены-высокого объема, в то время как CanSino Biologics капитализирует на китайских провинциальных тендерах. Термостабильность остается границей: Men5CV от PATH и Serum Institute может выдерживать температуры окружающей среды до 12 недель, сокращая затраты на холодовую цепь и привлекая доноров. Прототипы мРНК и белково-наночастицевые от академических спин-оффов стремятся сократить циклы разработки и расширить покрытие штаммов.

Стратегическая активность ускорилась в 2024-2025 годах. GSK инвестировал в бельгийский пилотный завод, посвященный линиям конечного наполнения комбинированных вакцин, а Pfizer объявил о фазе III испытании прямого сравнения Penbraya с существующими графиками совместного введения MenACWY+MenB. Лицензионные сделки, нацеленные на региональные конъюгированные основы, размножаются, особенно между индонезийской государственной Bio Farma и корейской EuBiologics для производства EuNmCV-5.

Лидеры индустрии менингококковых вакцин

-

Novartis AG

-

Pfizer Inc.

-

Sanofi

-

GSK plc

-

Cyrus Poonawalla Group (Serum Institute of India Ltd.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2024: MenQuadfi от Sanofi получил разрешение FDA для детей в возрасте от 6 недель до 23 месяцев, расширяя четырехвалентную защиту на самую молодую демографическую группу.

- Апрель 2025: ВОЗ выпустила свои первые глобальные руководящие принципы по диагностике и уходу при менингите в рамках структуры "Победа над менингитом к 2030 году".

- Февраль 2025: GSK получил одобрение FDA для Penmenvy, пятивалентной вакцины для лиц в возрасте 10-25 лет, позиционируя ее прямо против Penbraya от Pfizer.

- Ноябрь 2024: Европейская комиссия одобрила полностью жидкую презентацию Menveo от GSK, исключая этапы восстановления для клиник.

Область действия глобального отчета о рынке менингококковых вакцин

Менингококковый менингит - это редкая, но потенциально разрушительная бактериальная инфекция, которая поражает мозг. Несмотря на растущие достижения в медицинской помощи, болезнь может убить хозяина за относительно короткий период. Менингококковая вакцина относится к любой из вакцин, используемых для предотвращения инфекции Neisseria meningitis, и различные типы вакцин доступны на рынке.

Рынок менингококковых вакцин сегментирован по типу, конечному пользователю и географии. На основе типа рынок сегментирован на полисахаридные вакцины, конъюгированные вакцины, комбинированные вакцины и другие типы. На основе конечных пользователей рынок сегментирован на больницы, аптеки и других конечных пользователей. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Двухвалентные |

| Четырехвалентные |

| Другие |

| Полисахаридные вакцины |

| Конъюгированные вакцины |

| Комбинированные вакцины |

| Другие типы |

| Государственный |

| Частный |

| Младенцы (возраст 0-2 года) |

| Дети и взрослые (возраст от 2 лет) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Двухвалентные | |

| Четырехвалентные | ||

| Другие | ||

| По типу вакцины | Полисахаридные вакцины | |

| Конъюгированные вакцины | ||

| Комбинированные вакцины | ||

| Другие типы | ||

| По каналу продаж | Государственный | |

| Частный | ||

| По возрастной группе | Младенцы (возраст 0-2 года) | |

| Дети и взрослые (возраст от 2 лет) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка менингококковых вакцин?

Рынок менингококковых вакцин составляет 3,12 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 4,5 миллиарда долларов США к 2030 году.

Какой сегмент продуктов растет быстрее всего?

Двухвалентные составы расширяются быстрее всего со среднегодовым темпом роста 8,24%, в то время как пятивалентные платформы становятся следующей высокорастущей нишей.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрые государственные программы иммунизации, растущие расходы на здравоохранение и местные производственные мощности движут среднегодовым темпом роста региона 8,56%.

Как пятивалентные вакцины влияют на старые четырехвалентные бренды?

Комбинированные прививки консолидируют защиту в одну дозу, повышая риск каннибализации для существующих четырехвалентных линий и побуждая к сдвигам в портфеле.

Каковы главные барьеры для более широкого принятия вакцин в условиях низких доходов?

Затраты на холодовую цепь, регулятивные препятствия для новых комбинаций и усталость от бустеров после COVID являются ведущими ограничениями, коллективно сбривающими приблизительно 3,3 процентных пункта с потенциала роста среднегодового темпа роста.

Какие компании доминируют в конкурентном ландшафте?

GSK, Pfizer и Sanofi коллективно контролируют приличную выручку, в то время как региональные игроки, такие как Serum Institute of India и CanSino Biologics, получают долю через экономически эффективные платформы.

Последнее обновление страницы: